Marktgröße, Anteil und Branchenanalyse für wasserstoffbetriebene Schiffe, nach Schiffstyp (Passagierfähren, Binnenschiffe, Küsten- und Kurzstreckenseeverkehr, Offshore-Versorgungsschiffe, Tiefseeschiffe und andere), nach Technologie (Brennstoffzellenbasis, Wasserstoff-ICE, Hybridsysteme und andere), nach Wasserstoffspeicherung (komprimierter Wasserstoff, flüssiger Wasserstoff, materialbasierte Speicherung und andere), nach Anwendung (Personentransport, Fracht und Logistik, Offshore-Operationen, Verteidigung und Regierung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für wasserstoffbetriebene Schiffe

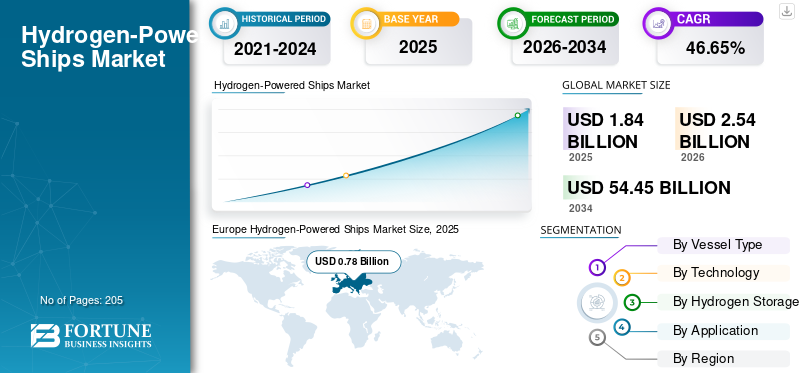

Die globale Marktgröße für wasserstoffbetriebene Schiffe wurde im Jahr 2025 auf 1,84 Milliarden US-Dollar geschätzt. Der Markt soll von 2,54 Milliarden US-Dollar im Jahr 2026 auf 54,45 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 46,65 % aufweisen.Europa dominierte den Markt für wasserstoffbetriebene Schiffe mit einem Marktanteil von 42,39 % im Jahr 2025.

Wasserstoffbetriebene Schiffe stellen einen entscheidenden Weg zur maritimen Dekarbonisierung dar, insbesondere für Kurzstreckensee- und Küstenanwendungen, bei denen emissionsfreie Antriebe zunehmend vorgeschrieben sind. Im Gegensatz zu herkömmlichen Kraftstoffumstiegen wie LNG oder Methanol basieren Systeme hauptsächlich auf WasserstoffBrennstoffzellenermöglichen einen wirklich emissionsfreien Betrieb am Einsatzort, was sie für regulierte Zonen wie europäische Fjorde und kalifornische Wasserstraßen von großer Bedeutung macht. Der Markt wird derzeit von Pilotprojekten und frühen kommerziellen Schiffen angetrieben, wobei Wasserstoffspeicher, Brennstoffzellen und Hybridantriebsarchitekturen zunehmend in die Schiffskonstruktion integriert werden. Die Unterstützung des US-Energieministeriums durch Finanzierungs- und Forschungsinitiativen sowie der Ausbau der Wasserstoffinfrastruktur und sinkende Brennstoffzellenkosten dürften die Produkteinführung begünstigen.

Zu den wichtigsten Treibern gehören die Verschärfung der Emissionsvorschriften im Rahmen der Internationalen Seeschifffahrtsorganisation IMO und regionaler Behörden, insbesondere CO2-Emissionsintensitätsziele und Vorschriften für emissionsfreie Schiffe in Häfen und Binnenwasserstraßen, die sich direkt auf den Marktanteil von wasserstoffbetriebenen Schiffen im breiteren Segment der alternativen Kraftstoffe auswirken. Darüber hinaus beschleunigen staatlich geförderte Förderprogramme in Europa, Japan und Nordamerika Demonstrationsprojekte und verringern so die anfänglichen Kapitalhürden für Schiffseigner. Die Entwicklung von Wasserstoffkorridoren und hafenseitiger Infrastruktur ermöglicht auch die betriebliche Machbarkeit für Küsten- und Fährsegmente.

- Beispielsweise kündigte CMB.TECH im Februar 2025 den Einsatz und die Erweiterung seiner wasserstoffbetriebenen Schiffsflotte an, einschließlich des Betriebs von Wasserstoff-Dual-Fuel-Schiffen auf europäischen Binnen- und Kurzstreckenstrecken. Das Unternehmen betonte die kommerzielle Machbarkeit des Wasserstoffantriebs durch die Integration von Wasserstoffspeicher- und Motorsystemen an Bord in Arbeitsschiffe statt reiner Pilotprojekte. Diese Initiative spiegelt einen Übergang von der Demonstration zur frühen Kommerzialisierung wider, wobei der Schwerpunkt auf der Reduzierung der Emissionen in regulierten europäischen Schifffahrtskorridoren und der Stärkung der Wasserstoffeinführung im maritimen Betrieb liegt.

Zu den führenden Unternehmen auf dem Weltmarkt gehören Ballard Power Systems, PowerCell Sweden AB, Wärtsilä und MAN Energy Solutions. Ballard Power Systems ist ein wichtiger Anbieter von Protonenaustauschmembran-Brennstoffzellenlösungen (PEM) für wasserstoffbetriebene Schiffe und liefert emissionsfreie Antriebssysteme für Fähren, Binnenschiffe und Küstenanwendungen. Das Unternehmen ist weltweit aktiv an mehreren Meeresprojekten beteiligt und konzentriert sich auf skalierbare Brennstoffzellenmodule und Systemintegration, um den Übergang zu einem sauberen Energietransport zu unterstützen. Zunehmende Bedenken hinsichtlich der hohen Kohlenstoffemissionen fossiler Brennstoffe und der zunehmende Druck zur Dekarbonisierung des Seeverkehrs treiben die Umstellung auf wasserstoffbetriebene Schiffe voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für wasserstoffbetriebene Schiffe

Der wichtigste Markttrend ist die Verlagerung hin zum kommerziellen Einsatz in der Kurzstrecken- und Küstenwasserstoffschifffahrt

Das Wachstum des Marktes für wasserstoffbetriebene Schiffe verlagert sich zunehmend von Pilotversuchen auf den kommerziellen Einsatz in Kurzstreckensee-, Küsten- und Binnenwasserstraßensegmenten, wo die betriebliche Machbarkeit mit den aktuellen technologischen Einschränkungen übereinstimmt. Ein wichtiger Trend ist die Standardisierung modularer Brennstoffzellensysteme, die eine skalierbare Integration über Schiffsklassen wie Fähren und Feederschiffe hinweg ermöglicht und dadurch die Designkomplexität verringert und die Kosteneffizienz verbessert. Gleichzeitig gibt es eine zunehmende Verlagerung hin zu Speicherlösungen für flüssigen Wasserstoff für Schiffe mit höherer Kapazität, um den Reichweitenbeschränkungen von komprimiertem Wasserstoff entgegenzuwirken.

Der Markt verzeichnet auch eine zunehmende Akzeptanz hybrider Antriebskonfigurationen, bei denen die Wasserstoffproduktion mit Batteriesystemen kombiniert wird, um die Energieeffizienz und betriebliche Flexibilität zu optimieren. Ein weiterer entscheidender Trend ist die Entwicklung spezieller Wasserstofftransportkorridore und hafenzentrierter Ökosysteme, insbesondere in Europa und im asiatisch-pazifischen Raum, die synchronisierte Investitionen in Schiffe, Bunkerinfrastruktur und Lieferketten erleichtern. Der Markt befindet sich noch in einem frühen Entwicklungsstadium, wobei laufende Fortschritte in den Bereichen Brennstoffzelleneffizienz, Speichersysteme und Schiffsintegrationstechnologien die Marktreife schrittweise verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die schnelle Integration von Wasserstoffökosystemen entlang der maritimen Wertschöpfungskette ist der wichtigste Markttreiber

Der Markt wird durch die schnelle Integration von Wasserstoffökosystemen entlang der maritimen Wertschöpfungskette vorangetrieben, insbesondere durch die Verknüpfung von Produktion, Lagerung und Endverbrauch innerhalb der Schifffahrtsbetriebe. Ein wesentlicher Treiber ist die zunehmende Verfügbarkeit dediziertergrüner WasserstoffVersorgung aus großen Industrieprojekten, was eine zuverlässigere Kraftstoffbeschaffung für maritime Anwendungen ermöglicht. Der Ausbau von Industrieclustern und exportorientierten Wasserstoffzentren, insbesondere in Regionen mit reichlich erneuerbaren Ressourcen, fördert auch die maritime Akzeptanz durch die Schaffung lokaler Nachfragezentren.

Darüber hinaus beschleunigen strategische Kooperationen zwischen Reedern, Technologieanbietern und Hafenbehörden den Einsatz von Schiffen, indem sie die Treibstoffverfügbarkeit an den Flottenbetrieb anpassen. Ein weiterer wichtiger Faktor ist die sinkende Kostenentwicklung bei Elektrolyseuren und Wasserstoffspeichersystemen, die die Wirtschaftlichkeit wasserstoffbetriebener Schiffe im Vergleich zu herkömmlichen Alternativen schrittweise verbessert. Es wird erwartet, dass diese Faktoren den Marktanteil wasserstoffbetriebener Schiffe im Prognosezeitraum steigern werden.

MARKTBEGRENZUNGEN

Hohe Systemkosten und Infrastrukturbeschränkungen behindern das Marktwachstum

Aufgrund der hohen Kapitalkosten, die mit Wasserstoffantriebssystemen, insbesondere Brennstoffzellen, kryogenen Speichertanks und Bordintegrationskomponenten, verbunden sind, ist der Markt mit erheblichen Einschränkungen konfrontiert. Im Vergleich zu herkömmlichen Schiffsmotoren oder sogar alternativen Kraftstoffen wie LNG und Methanol erfordern Wasserstoffsysteme erhebliche Vorabinvestitionen, was die kommerzielle Einführung in großem Maßstab für Schiffseigner finanziell zu einer Herausforderung macht.

Ein weiteres Hindernis ist die begrenzte Verfügbarkeit der Wasserstoff-Bunker-Infrastruktur, insbesondere außerhalb ausgewählter Pilotregionen in Europa und Teilen Asiens, was die betriebliche Flexibilität und Routenplanung einschränkt. Darüber hinaus führen Einschränkungen der Energiedichte von Wasserstoff, insbesondere in komprimierter Form, zu einem größeren Speicherbedarf, was sich auf das Schiffsdesign, die Ladekapazität und die Gesamteffizienz auswirkt.

MARKTCHANCEN

Ausbau der Wasserstoffschifffahrtskorridore und Umstellung kommerzieller Flotten um neue Wachstumschancen zu schaffen

Die wasserstoffbetriebene Schiffsindustrie bietet große Chancen durch die Entwicklung spezieller Wasserstoffschifffahrtskorridore, insbesondere in Europa, im asiatisch-pazifischen Raum und auf ausgewählten transnationalen Handelsrouten. Diese Korridore ermöglichen den synchronisierten Einsatz von Schiffen, Bunkerinfrastruktur und Kraftstoffversorgungsketten und schaffen so kommerziell tragfähige Ökosysteme für die Einführung von Wasserstoff.

Darüber hinaus besteht eine Chance in der Umstellung bestehender Küsten- und Kurzstreckenseeflotten, bei der ältere dieselbetriebene Schiffe mit Wasserstoffantriebssystemen nachgerüstet werden können, was im Vergleich zu Neubauten einen schnelleren Weg zur Skalierung bietet. Der zunehmende Fokus auf HafenDekarbonisierungDiese Initiativen steigern auch die Nachfrage nach wasserstoffbetriebenen Hafenschiffen, Schleppern und Serviceschiffen und erweitern den adressierbaren Markt über die traditionellen Schifffahrtssegmente hinaus. Darüber hinaus eröffnen Fortschritte bei der Handhabung und Speicherung von flüssigem Wasserstoff Möglichkeiten für Frachtschiffe mittlerer Reichweite und erweitern die Anwendbarkeit von Wasserstoff schrittweise über Fähren und Binnenschiffe hinaus.

HERAUSFORDERUNGEN DES MARKTES

Operative Komplexität bei der Wasserstoffintegration um die Marktexpansion herauszufordern

Der Markt steht vor entscheidenden Herausforderungen im Zusammenhang mit der betrieblichen Komplexität der Integration von Wasserstoffsystemen in Meeresumgebungen, insbesondere im Hinblick auf Lagerung, Handhabung und Sicherheitsmanagement an Bord. Die geringe volumetrische Energiedichte von Wasserstoff erfordert größere oder komplexere Speicherlösungen wie Hochdrucktanks oder kryogene Systeme, die Designbeschränkungen mit sich bringen und eine spezielle Technik erfordern. Auch die Gewährleistung einer sicheren Handhabung von Wasserstoffbrennstoff unter wechselnden Seebedingungen, einschließlich Vibrationen, Temperaturschwankungen und beengten Platzverhältnissen an Bord, stellt erhebliche technische Herausforderungen dar.

Segmentierungsanalyse

Nach Schiffstyp

Passagierfähren dominieren aufgrund strenger Emissionsnormen auf Fährstrecken

Basierend auf dem Schiffstyp wird der Markt in Passagierfähren, Binnenschiffe, Küsten- und Kurzstreckenseeschiffe, Offshore-Versorgungsschiffe, Tiefseeschiffe und andere unterteilt.

Im Jahr 2025 dominierten Passagierfähren den Markt mit einem Anteil von 35,60 %, da sie aufgrund ihres Einsatzes auf festen Kurzstreckenrouten innerhalb emissionsregulierter Zonen wie europäischen Fjorden und städtischen Wasserstraßen das aktivste Segment für wasserstoffbetriebene Schiffe darstellen. Diese Schiffe geraten zunehmend ins Visier regionaler Behörden, die emissionsfreie Vorschriften durchsetzen, was Wasserstoff zu einer praktikablen Compliance-Lösung macht. Darüber hinaus kehren Fähren in der Regel zum selben Hafen zurück, was die Wasserstoffbetankungslogistik vereinfacht und die Herausforderungen für die Infrastruktur verringert.

Das Segment Küsten- und Kurzstreckenseeverkehr verzeichnet das höchste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 48,49 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das auf Brennstoffzellen basierende Segment dominiert den Markt aufgrund der hohen Effizienz und der Fähigkeit zum emissionsfreien Antrieb

Basierend auf der Technologie wird der Markt in brennstoffzellenbasierte, wasserstoffbasierte Verbrennungsmotoren, Hybridsysteme und andere unterteilt.

Im Jahr 2025 hatte das brennstoffzellenbasierte Segment einen Anteil von 54,13 % am Weltmarkt. Brennstoffzellenbasierte Antriebe sind ein Haupttreiber auf dem Markt, da sie im Vergleich zu verbrennungsbasierten Systemen eine emissionsfreie Energieumwandlung mit höherer Effizienz ermöglichen.Protonenaustauschmembran-Brennstoffzellen (PEM).Aufgrund ihrer schnellen Inbetriebnahme, Modularität und Eignung für variable Lastbedingungen gewinnen insbesondere . Diese Systeme ermöglichen einen geräuschlosen Betrieb mit minimalen Vibrationen und eignen sich daher ideal für Passagier- und Küstenschiffe.

Das Wasserstoff-ICE-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 47,39 % wachsen.

Durch Wasserstoffspeicherung

Marktführer für komprimierten Wasserstoff aufgrund einfacherer Speicherung und geringerer Infrastrukturkomplexität

Auf der Grundlage der Wasserstoffspeicherung wird der Markt in komprimierten Wasserstoff, flüssigen Wasserstoff, materialbasierte Speicherung und andere unterteilt.

Im Jahr 2025 hatte das Segment des komprimierten Wasserstoffs einen Anteil von 49,11 % am Weltmarkt. Komprimierter Wasserstoff wird aufgrund seiner relativ einfacheren Speichertechnologie und geringeren Systemkomplexität im Vergleich zu flüssigem Wasserstoff häufig in wasserstoffbetriebenen Schiffen der Anfangsphase eingesetzt. Es eignet sich besonders für Kurzstreckenanwendungen wie Fähren und Binnenschiffe, bei denen Platzbeschränkungen und Reichweitenanforderungen überschaubar sind. Der Einsatz von Hochdrucktanks (typischerweise 350–700 bar) ermöglicht eine einfachere Integration in bestehende Behälterkonstruktionen, ohne dass kryogene Handhabungssysteme erforderlich sind.

Das Segment Flüssigwasserstoff wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 47,78 % wachsen.

Auf Antrag

Der Personenverkehr dominiert aufgrund städtischer Emissionsvorschriften

Auf der Grundlage des Antrags wird der Markt in Personentransport, Fracht und Logistik, Offshore-Betrieb, Verteidigung und Regierung und andere unterteilt.

Im Jahr 2025 hatte das Segment Personenbeförderung einen Anteil von 36,87 % am Weltmarkt. Der Personentransportsektor ist eine Schlüsselanwendung für wasserstoffbetriebene Schiffe, da der regulatorische Druck auf städtische und küstennahe Mobilitätssysteme zur Emissionsreduzierung zunimmt. Fähren, die in dicht besiedelten Regionen verkehren, unterliegen strengen Umweltstandards, was die Betreiber dazu drängt, auf emissionsfreie Alternativen wie Wasserstoff umzusteigen. Die vorhersehbaren Routen und festen Fahrpläne von Passagierschiffen machen die Wasserstoffintegration einfacher, insbesondere in Regionen mit etablierter oder sich entwickelnder Tankinfrastruktur.

Das Segment Fracht und Logistik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 48,93 % wachsen.

Regionaler Ausblick auf den Markt für wasserstoffbetriebene Schiffe

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Hydrogen-Powered Ships Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 47,06 % verzeichnen, die höchste aller Regionen, und im Jahr 2025 einen Wert von 0,78 Milliarden US-Dollar erreichen. Europa ist Marktführer aufgrund strenger Null-Emissions-Vorschriften in Meeresgebieten wie den norwegischen Fjorden, die den Einsatz sauberer Schiffe direkt vorschreiben. Länder wie Norwegen und die Niederlande setzen aktiv kommerzielle Wasserstofffähren und Binnenschiffe ein, unterstützt durch EU-Förderprogramme. Die Region treibt außerdem den Ausbau von Wasserstofftransportkorridoren und hafengesteuerten Ökosystemen (z. B. Rotterdam) voran, um die Kraftstoffverfügbarkeit und betriebliche Rentabilität zu gewährleisten.

Markt für wasserstoffbetriebene Schiffe in Deutschland

Der deutsche Markt wurde im Jahr 2025 auf 0,17 Milliarden US-Dollar geschätzt und wird im Jahr 2026 auf rund 0,23 Milliarden US-Dollar geschätzt, was etwa 9,02 % des weltweiten Umsatzes entspricht. Der deutsche Markt wird durch staatlich geförderte Pilotprojekte für Binnenschiffe entlang des Rheinkorridors vorangetrieben, wobei der Schwerpunkt auf der Nachrüstung bestehender Flotten liegt. Das Land investiert außerdem in die Integration von Wasserstoffantrieben in IndustrieantriebeWasserstoffHubs, die maritime Anwendungen mit seiner umfassenderen Wasserstoffwirtschaftsstrategie verbinden.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 0,28 Milliarden US-Dollar geschätzt und nahm auch im Jahr 2026 mit 0,37 Milliarden US-Dollar einen bedeutenden Anteil ein. Der nordamerikanische Markt wird in erster Linie durch Null-Emissions-Vorschriften auf Landesebene angetrieben, insbesondere in Kalifornien, wo die Elektrifizierung von Fähren und die Einführung von Wasserstoff aktiv finanziert werden. In der Region werden verstärkt Wasserstoff-Brennstoffzellen-Fähren und Lotsenschiffe eingesetzt, die von Agenturen wie CARB unterstützt werden. Darüber hinaus beschleunigen öffentlich-private Partnerschaften und zuschussbasierte Finanzierungsmodelle die frühe Kommerzialisierung, insbesondere in Küsten- und Binnenwasserstraßen. Die USA konzentrieren sich auch auf die Integration von Wasserstoffschiffen in Dekarbonisierungsstrategien für Häfen und schaffen so lokale Akzeptanzzentren.

US-Markt für wasserstoffbetriebene Schiffe

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 0,23 Milliarden US-Dollar geschätzt, was etwa 12,42 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 0,53 Milliarden US-Dollar. In der Region hatten Indien und China im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar bzw. 0,16 Milliarden US-Dollar.

Der Markt im asiatisch-pazifischen Raum wird durch groß angelegte Schiffbaukapazitäten in Südkorea, China und Japan angetrieben, die einen schnelleren Übergang von Lotsenschiffen zu kommerziellen Schiffen ermöglichen. Die Region erfährt außerdem eine starke Dynamik durch nationale Wasserstoff-Roadmaps und exportorientierte Wasserstoffstrategien, die den Einsatz in den Küsten- und Kurzstreckenseeschifffahrtssegmenten unterstützen.

Markt für wasserstoffbetriebene Schiffe in Indien

Der indische Markt machte rund 2,38 % des weltweiten Umsatzes aus. Indiens Markt für wasserstoffbetriebene Schiffe entsteht durch staatlich geförderte Pilotprojekte unter der Leitung der Cochin Shipyard und Binnenwasserstraßenbehörden, die sich auf den Einsatz von Brennstoffzellenfähren konzentrieren. Das Land stimmt die maritime Einführung auch mit seiner National Green Hydrogen Mission ab und zielt auf die Integration von Wasserstoffschiffen in Küsten- und Flusstransportsysteme ab.

Markt für wasserstoffbetriebene Schiffe in China

Der Markt in China repräsentiert etwa 8,74 % des weltweiten Umsatzes.

Japanischer Markt für wasserstoffbetriebene Schiffe

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,11 Milliarden US-Dollar und machte etwa 6,01 % des weltweiten Umsatzes aus.

Lateinamerika

Langfristig wird in Lateinamerika ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt. Der lateinamerikanische Markt gewinnt durch Exportprojekte für grünen Wasserstoff in Chile und Brasilien an Fahrt, die mit zukünftigen maritimen Kraftstoffanwendungen verknüpft werden.

Markt für wasserstoffbetriebene Schiffe in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von 0,05 Milliarden US-Dollar, was etwa 2,71 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Es wird erwartet, dass der Markt im Nahen Osten und in Afrika im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment verzeichnen wird. Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 0,16 Milliarden US-Dollar geschätzt. Der Markt für den Nahen Osten und Afrika entwickelt sich durch groß angelegte Projekte für grünen Wasserstoff im Golf-Kooperationsrat, insbesondere NEOM- und VAE-Initiativen, von denen erwartet wird, dass sie die künftige Nachfrage nach maritimem Kraftstoff unterstützen. Die Region konzentriert sich außerdem auf die hafengeführte Wasserstoffbunkerung und Exportinfrastruktur und positioniert sich damit als wichtiger Lieferant von internationalem Treibstoff für die Schifffahrt.

GCC-Markt für wasserstoffbetriebene Schiffe

Der GCC-Markt wurde im Jahr 2025 auf 0,07 Milliarden US-Dollar geschätzt, was etwa 4,04 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player bauen ihren Marktanteil aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der globale Markt für wasserstoffbetriebene Schiffe verfügt über eine konsolidierte Marktstruktur, zu der prominente Akteure wie Ballard Power Systems, PowerCell Sweden AB, Wärtsilä und MAN Energy Solutions gehören. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise kündigte Ballard Power Systems im März 2024 die Lieferung seiner PEM-Brennstoffzellenmodule in Marinequalität für mehrere wasserstoffbetriebene Schiffsprojekte in Europa an, darunter Fähr- und Binnenschiffsanwendungen. Die Initiative konzentriert sich auf die Bereitstellung skalierbarer Brennstoffzellensysteme, die für maritime Bedingungen konzipiert sind und einen emissionsfreien Antrieb unterstützen. Ballard baute außerdem die Zusammenarbeit mit Schiffbauern und Systemintegratoren aus, um den Einsatz zu beschleunigen und stärkte so seine Position als wichtiger Technologieanbieter bei der Kommerzialisierung von Wasserstoffschiffen im Frühstadium.

Weitere wichtige Akteure auf dem Weltmarkt sind Norled, Cummins Inc., Siemens Energy, Mitsubishi Heavy Industries (MHI), Kawasaki Heavy Industries und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN WASSERSTOFFBETRIEBENEN SCHIFFSUNTERNEHMEN IM PROFIL

- Ballard Power Systems(Kanada)

- ABB (Schweiz)

- PowerCell Sweden AB(Schweden)

- Cummins Inc. (USA)

- Wärtsilä (Finnland)

- Mitsubishi Heavy Industries (MHI) (Japan)

- MAN Energy Solutions (Deutschland)

- Norled (Norwegen)

- Siemens Energy (Deutschland)

- Kawasaki Heavy Industries (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024:Wärtsilä hat seine Wasserstoffstrategie durch Tests auf Ammoniak- und Wasserstoffbasis weiterentwickeltSchiffsmotorenund Kraftstoffsysteme mit dem Ziel der kommerziellen Reife in Schifffahrtsanwendungen. Das Unternehmen integriert Wasserstoffkraftstoffkapazitäten in sein bestehendes Antriebsportfolio und konzentriert sich dabei auf Hybridlösungen, die Brennstoffzellen und Motoren kombinieren.

- Mai 2024: ABB hat seine Rolle in der wasserstoffbetriebenen Schifffahrt durch die Lieferung integrierter Elektroantriebs- und Brennstoffzellen-Schnittstellensysteme für ein Wasserstofffährprojekt in Europa ausgebaut. Die Initiative konzentriert sich auf die Optimierung der Stromverteilung und des Energiemanagements für brennstoffzellenbasierte Schiffe. Das Engagement von ABB unterstreicht seine Stärke in der Elektrifizierung und Systemintegration, ermöglicht den effizienten Betrieb wasserstoffbetriebener Schiffe und unterstützt den Übergang zu emissionsfreien maritimen Lösungen.

- April 2024: MAN Energy Solutions hat die Entwicklung wasserstoffbetriebener Schiffsmotoren vorangetrieben und sich dabei auf die Nachrüstung bestehender Schiffe und die Ermöglichung von Dual-Fuel-Betrieb konzentriert. Die Initiative umfasst die Erprobung von Wasserstoffverbrennungstechnologien als Ergänzung zu Brennstoffzellensystemen und bietet Schiffseignern flexible Dekarbonisierungspfade.

- Januar 2024:PowerCell Sweden hat einen Auftrag zur Lieferung seines Schiffsbrennstoffzellensystems für ein europäisches wasserstoffbetriebenes Schiffsprojekt erhalten, das auf Küsten- und Fähranwendungen ausgerichtet ist. Das Unternehmen betonte seine modulare Brennstoffzellenplattform, die für die Integration in Hybridantriebssysteme konzipiert ist. Diese Initiative unterstützt den Übergang von Pilotdemonstrationen zum operativen Einsatz und stärkt gleichzeitig die Präsenz von PowerCell im maritimen Wasserstoffsegment durch Partnerschaften mit Werften und Systemintegratoren.

- August 2023: Norled startete in Norwegen eines der weltweit ersten mit flüssigem Wasserstoff betriebenen Fährprojekte (MF Hydra) und markierte damit einen wichtigen Meilenstein im kommerziellen Einsatz von Wasserstoffschiffen. Die Fähre verkehrt auf festen Routen und demonstriert die Machbarkeit des Wasserstoffantriebs unter realen Bedingungen.

BERICHTSBEREICH

Die globale Marktanalyse für wasserstoffbetriebene Schiffe bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 46,65 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Schiffstyp, Technologie, Wasserstoffspeicherung, Anwendung und Region |

| Nach Schiffstyp |

|

| Durch Technologie |

|

| Durch Wasserstoffspeicherung |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,84 Milliarden US-Dollar und soll bis 2034 54,45 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Europa bei 0,78 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 46,65 % aufweisen wird.

Das Segment der Passagierfähren war nach Schiffstyp Marktführer.

Die schnelle Integration von Wasserstoffökosystemen entlang der maritimen Wertschöpfungskette treibt den Markt an.

Ballard Power Systems, PowerCell Sweden AB, Wärtsilä, MAN Energy Solutions und ABB sind einige der führenden Akteure auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Der Ausbau der Wasserstoffinfrastruktur, sinkende Brennstoffzellenkosten und die steigende Nachfrage nach emissionsfreiem Seeverkehr dürften die Produkteinführung begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf