Marktgröße, Anteil und Branchenanalyse für Wellenenergiekonverter, nach Technologietyp (Punktabsorber, oszillierende Wassersäulen (OWC), Dämpfungsglieder, oszillierende Wellenüberspannungswandler (OWSC) und Überlaufgeräte), nach Standort (Nearshore und Offshore), nach Anwendung (Stromerzeugung, Entsalzung und Wasseraufbereitung, netzunabhängige/ferne Stromversorgung sowie Meeres- und Meeresinfrastrukturenergie) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wellenenergiekonverter

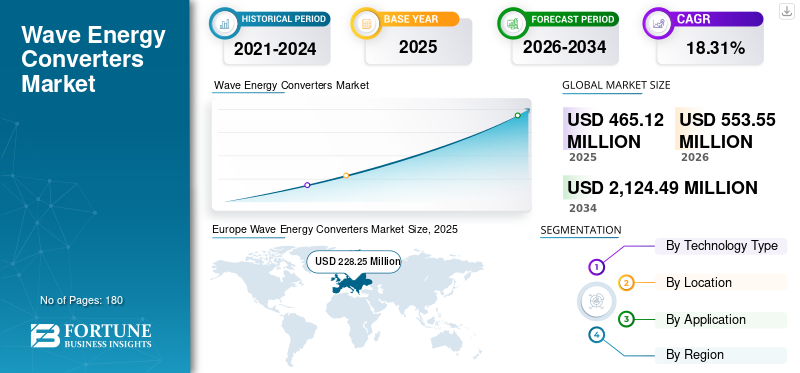

Die globale Marktgröße für Wellenenergiekonverter wurde im Jahr 2025 auf 465,12 Millionen US-Dollar geschätzt und wird bis 2026 voraussichtlich 553,55 Millionen US-Dollar erreichen. Bis 2034 wird der Markt voraussichtlich 2.124,49 Millionen US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 18,31 % im Zeitraum 2026–2034. Europa dominierte den Markt für Wellenenergiekonverter mit einem Marktanteil von 49,07 % im Jahr 2025.

Es wird erwartet, dass Europa aufgrund der Präsenz wichtiger Marktteilnehmer und der Neigung der Regierung zur Einführung erneuerbarer Energien den Markt dominieren wird.

Wellenenergiekonverter (WECs) sind Geräte, die kinetische und potenzielle Energie von Meereswellen nutzen, um Strom oder andere nützliche Energie zu erzeugen. Zu den wichtigsten Wachstumstreibern gehört die steigende Nachfrage nacherneuerbare Energieum Netto-Null-Ziele zu erreichen, eine hohe Energiedichte der Wellen, erhöhte Investitionen in Forschung und Entwicklung und Fortschritte in der Technologie zur Steigerung der Effizienz.

- Im Februar 2025 unterzeichnete die Bharat Petroleum Corporation Limited (BPCL) auf der India Energy Week 2025 eine bahnbrechende Absichtserklärung mit Eco Wave Power, um Wellenenergieprojekte in ganz Indien voranzutreiben. Die Partnerschaft beginnt mit einer Machbarkeitsstudie und einem 100–300-kW-Pilotprojekt an den BPCL-Ölterminals in Mumbai und ebnet den Weg für kommerzielle Einsätze. BPCL kümmert sich um die Genehmigungen, während Eco Wave patentierte Technologie bereitstellt, die auf das enorme Küstenwellenpotenzial Indiens abzielt.

Ocean Power Technologies (OPT) ist ein führender Pionier auf dem Markt und auf autonome Offshore-Energielösungen für die Sektoren Verteidigung, Öl und Gas sowie Forschungsenergie spezialisiert. Während OPT eine starke Position innehat, ist der Markt hart umkämpft und verfügt über Innovatoren wie CorPower Ocean, Eco Wave Power und Carnegie Clean Energy, die sich auf kosteneffiziente, belastbare und skalierbare Stromerzeugung konzentrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Wellenenergiewandler

Der zunehmende Übergang von Pilotprojekten zu vorkommerziellen Einsätzen treibt den Markt an

Der Markt für Wellenenergiekonverter erlebt einen allmählichen Wandel von isolierten Pilotdemonstrationen hin zu vorkommerziellen Einsätzen mit mehreren Geräten, insbesondere in Europa und Nordamerika. Entwickler gehen über einzelne Prototypen hinaus und hin zu kleinen Arrays, um Skalierbarkeit, Zuverlässigkeit und Netzintegration zu validieren. Dieser Trend wird durch staatlich unterstützte Testzentren, eine verbesserte Überlebensfähigkeit der Geräte und Fortschritte bei Nebenantriebssystemen unterstützt. Darüber hinaus entstehen hybride erneuerbare Projekte, die Welle mit Wind oder Sonne kombinieren und so die allgemeine Energiekonsistenz verbessern. Digitale Überwachung,vorausschauende WartungAuch modulare Designs gewinnen an Bedeutung, was die Betriebsrisiken verringert. Während die vollständige Kommerzialisierung noch begrenzt ist, signalisiert die wachsende Zahl von Pilotarrays eine Übergangsphase, in der die Technologievalidierung zunehmend an der kommerziellen Machbarkeit und der langfristigen Projektfinanzierung ausgerichtet wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach zuverlässigen und vorhersehbaren erneuerbaren Energiequellen zur Ankurbelung des Marktwachstums

Wellenenergie bietet im Vergleich zu Wind- und Solarenergie ein vorhersehbareres und konsistenteres Energieprofil, was sie zu einer attraktiven Ergänzung in Portfolios für erneuerbare Energien macht. Da die Länder bestrebt sind, ihre Netze durch eine höhere Verbreitung erneuerbarer Energien zu stabilisieren, steigt der Bedarf an zuverlässiger, grundlastähnlicher, sauberer Energie. Küstenstaaten mit starken Wellenressourcen sind besonders daran interessiert, dieses Potenzial zu nutzen, um die Abhängigkeit von fossilen Brennstoffen zu verringern.

- Im März 2026 startete Seaturns im Rahmen des NSEPCRET-Programms den weltweit ersten vorkommerziellen, netzgebundenen Wellenenergiepark auf Mauritius. Das 2-MW-Pilotprojekt, das über das Central Electricity Board an das nationale Stromnetz angeschlossen ist, testet die Zuverlässigkeit der Oberflächenwellentechnologie. Mögliche Erweiterung auf 10 MW folgt erfolgreicher Leistung, entwickelt mit dem lokalen Partner Taylor Smith.

Darüber hinaus treibt der wachsende Energiebedarf auf Inseln und abgelegenen Küstenregionen die Einführung dezentraler Wellenenergiesysteme voran. Die staatliche Unterstützung durch Finanzierungsprogramme, Zuschüsse und Fahrpläne für Meeresenergie beschleunigt den Einsatz zusätzlich. Die Fähigkeit der Wellenenergie, sich in Entsalzungs-, Offshore-Betriebs- und Hybridsysteme zu integrieren, stärkt ihr Wertversprechen und macht sie zu einem wichtigen Treiber beim globalen Übergang zu diversifizierten erneuerbaren Energiequellen.

MARKTBEGRENZUNGEN

Hohe Kapitalkosten und eine begrenzte Bereitstellung im kommerziellen Maßstab bremsen das Marktwachstum

Der hohe Investitionsaufwand für Wellenenergiekonverter ist mit der Herstellung, Installation und Wartung der Geräte in rauer Meeresumgebung verbunden. Im Gegensatz zu ausgereiften erneuerbaren Technologien mangelt es WEC-Systemen an Skaleneffekten, was zu höheren Kosten pro Megawatt führt. Der Offshore-Einsatz erfordert Spezialschiffe, robuste Ankersysteme und langlebige Materialien, was die Kosten erhöht. Darüber hinaus erschwert die begrenzte kommerzielle Erfolgsbilanz die Sicherung privater Investitionen und Projektfinanzierungen. Auch die Versicherungs- und Risikobewertung bleibt aufgrund unsicherer langfristiger Leistungsdaten eine Herausforderung. Diese kostenbedingten Hindernisse verlangsamen die groß angelegte Einführung und verzögern die Zeitpläne für die Kommerzialisierung, insbesondere in Entwicklungsregionen, in denen die Finanzierung und Infrastrukturunterstützung begrenzt ist.

MARKTCHANCEN

Die Ausweitung der Anwendungen zur Inselelektrifizierung und -entsalzung dürfte lukrative Möglichkeiten schaffen

Wellenenergie bietet große Chancen in Inselstaaten und wasserarmen Küstenregionen, in denen die konventionelle Energieversorgung teuer oder unzuverlässig ist. Viele Inseln sind auf importierten Diesel angewiesenStromerzeugungDies schafft eine bedeutende Chance, eine nachhaltige und kostengünstige Alternative bereitzustellen. Darüber hinaus bietet die Integration von WEC-Systemen in Entsalzungsanlagen einen doppelten Vorteil: saubere Energie und Süßwasserproduktion, insbesondere im Nahen Osten, in Nordafrika und in Teilen des asiatisch-pazifischen Raums. Der modulare Charakter von Wellenenergiegeräten ermöglicht einen flexiblen Einsatz, der auf die lokalen Bedürfnisse zugeschnitten ist. Da sich Regierungen und Organisationen auf Energieunabhängigkeit und Klimaresilienz konzentrieren, wird erwartet, dass diese Nischenanwendungen die frühe Kommerzialisierung vorantreiben und neue Einnahmequellen für WEC-Entwickler eröffnen.

HERAUSFORDERUNGEN DES MARKTES

Technische Komplexität und raue Betriebsbedingungen auf See stellen Herausforderungen für das Marktwachstum dar

Wellenenergiekonverter stehen aufgrund der unvorhersehbaren und rauen Bedingungen der Meeresumwelt vor erheblichen technischen Herausforderungen. Geräte müssen extremen Wetterereignissen, Korrosion, Biofouling und mechanischer Belastung durch kontinuierliche Wellenbewegung standhalten. Die Gewährleistung langfristiger Haltbarkeit und Zuverlässigkeit bei gleichzeitiger Aufrechterhaltung der Effizienz ist eine große technische Hürde. Häufige Wartung und eingeschränkte Zugänglichkeit erhöhen die Betriebskosten und Ausfallzeiten. Die Netzanbindung von Offshore-Standorten erhöht die Komplexität zusätzlich und erfordert Unterseekabel und stabile Übertragungssysteme. Darüber hinaus verlangsamt das Fehlen standardisierter Designs und Zertifizierungsprozesse die branchenweite Akzeptanz. Diese technischen Herausforderungen wirken sich nicht nur auf die Machbarkeit des Projekts aus, sondern schaffen auch Unsicherheit bei Investoren und Interessenvertretern, was das Wachstum des Marktes für Wellenenergiekonverter erschwert.

Segmentierungsanalyse

Nach Technologietyp

Die Punktabsorber-Technologie wird aufgrund ihrer Effizienz sehr bevorzugt

Je nach Technologietyp wird der Markt in Punktabsorber, Oscillating Water Columns (OWC), Dämpfungsglieder, Oscillating Wave Surge Converters (OWSC) und Überlaufgeräte unterteilt.

Im Jahr 2025 hatte die Technologie der Punktabsorber aufgrund ihrer Effizienz bei der Nutzung omnidirektionaler Wellen und ihrer Skalierbarkeit für verschiedene Meeresumgebungen einen dominanten Marktanteil von 41,66 % bei Wellenenergiekonvertern. Diese Geräte zeichnen sich bei moderaten Wellenbedingungen aus und sorgen für eine breite Akzeptanz und technologische Verbesserungen.

Die Technologie der oszillierenden Wassersäulen (OWC) steht vor einem deutlichen Wachstum mit einer jährlichen Wachstumsrate von 18,15 % in den kommenden Jahren, angetrieben durch Fortschritte bei der Turbinenkonstruktion, Kostensenkungen und die Integration in die Küsteninfrastruktur. Die feste Struktur und die luftbetriebene Stromerzeugung von OWC bieten Zuverlässigkeit in Hochwellengebieten und ziehen Investitionen angesichts der steigenden Nachfrage nach vorhersehbaren erneuerbaren Quellen an. Dieser Wandel unterstreicht die sich entwickelnden Prioritäten hin zu robusten, standortspezifischen Lösungen.

Nach Standort

Offshore hält den Spitzenanteil, da es eine hohe Energiedichte bietet

Je nach Standort wird der Markt in Nearshore- und Offshore-Markt eingeteilt.

Im Jahr 2025 erzielte Offshore den größten Umsatzanteil, was auf die Notwendigkeit zurückzuführen ist, stärkere Wellenressourcen in tieferen Gewässern zu nutzen, die im Vergleich zu Standorten in Küstennähe oder an der Küste eine höhere Energiedichte bieten.

Das Nearshore-Segment wird mit einem CAGR von 17,3 % deutlich wachsen, was auf die hohe Effizienz, Kosteneffizienz und logistische Einfachheit des Einsatzes im Vergleich zu tiefer gelegenen Offshore-Standorten zurückzuführen ist. Diese Geräte sind bei Küstengemeinden und -industrien sehr gefragt, um den steigenden Strombedarf zu decken und gleichzeitig die Abhängigkeit von fossilen Brennstoffen zu verringern. Viele Anlagen befinden sich in einem Umkreis von 0,3 bis 2 km um die Küste.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Aufgrund der etablierten Infrastruktur und politischer Anreize ist die Stromerzeugungsanwendung führend

Basierend auf der Anwendung wird der Markt in Stromerzeugung, Entsalzung und Wasseraufbereitung, netzunabhängige/ferngesteuerte Stromversorgung sowie Meeres- und Meeresinfrastrukturenergie unterteilt.

Im Jahr 2025 sicherte sich die Stromerzeugungsanwendung den größten Anteil von 56,76 %, was auf die Integration in nationale Netze zur Bereitstellung stabiler erneuerbarer Energie im Versorgungsmaßstab zurückzuführen istDekarbonisierungMandate. Etablierte Infrastruktur und politische Anreize haben seine Dominanz beschleunigt.

Die netzunabhängige/ferngesteuerte Stromversorgungsanwendung wird im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,95 % wachsen, indem sie sich mit dem Energiezugang auf isolierten Inseln, Küstengemeinden und Offshore-Plattformen befasst. Miniaturisierte, modulare WEA-Designs und Hybridspeicherlösungen erschließen diese Nischen mit hohem Potenzial.

Regionaler Ausblick auf den Markt für Wellenenergiekonverter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Wave Energy Converters Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa entwickelte sich mit einem Umsatz von 228,25 Millionen US-Dollar im Jahr 2025 zu einer dominanten Region, indem es seine ausgedehnten Küstenlinien und die starke politische Unterstützung für erneuerbare Meeresenergien nutzte. Die EU hat sich im Rahmen des Green Deal und des Net-Zero Act ehrgeizige Ziele für erneuerbare Energien gesetzt, um Innovationen voranzutreiben, wobei das Vereinigte Königreich, Portugal und Frankreich bei Pilotprojekten und Forschung und Entwicklung Vorreiter sind. Robuste Investitionen in Testzentren und Netzintegration positionieren die Region als Vorreiter bei der Kommerzialisierung zuverlässiger Wellentechnologien.

Deutschland Markt für Wellenenergiekonverter

Auf Deutschland entfielen 13,98 Millionen US-Dollar und im Jahr 2026 sollen es 16,72 Millionen US-Dollar sein, was etwa 3,01 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit 90,59 Millionen US-Dollar den zweitgrößten Anteil und wird im Jahr 2026 109,44 Millionen US-Dollar erreichen. Die Region entwickelt sich zu einem dynamischen Zentrum für Wellenenergiekonverter, angetrieben durch ausgedehnte Küstenlinien und einen steigenden Bedarf an erneuerbaren Energien. Australien, Japan, China und Südkorea sind führend mit robusten Regierungsinitiativen, Investitionen in Forschung und Entwicklung sowie Küstenprojekten, die einheimische Wellenressourcen nutzen. Günstige politische Maßnahmen und Energiesicherheitsprioritäten positionieren die Region für eine schnelle Kommerzialisierung innovativer Technologien.

Markt für Wellenenergiekonverter in China

Im Jahr 2025 erzielte China einen Umsatzgewinn von 29,87 Millionen US-Dollar, was etwa 6,42 % des weltweiten Umsatzes entspricht. China führt die Entwicklung von Wellenenergiekonvertern mit reichlich vorhandenen Küstenressourcen und staatlich geförderter Forschung und Entwicklung an. Bahnbrechende Prototypen wie Huaqing, Zhoushan und Nankun im Megawatt-Maßstab treiben die Kommerzialisierung im Hinblick auf CO2-Neutralitätsziele voran.

Markt für Wellenenergiekonverter in Indien

Indiens Markteinnahmen beliefen sich im Jahr 2025 auf 9,99 Millionen US-Dollar, was etwa 2,15 % des Weltmarktes entspricht.

Markt für Wellenenergiekonverter in Japan

Der japanische Markt sicherte sich im Jahr 2025 19,34 Millionen US-Dollar, was etwa 4,16 % des weltweiten Umsatzes entspricht.

Nordamerika

Nordamerika erzielte im Jahr 2025 einen Umsatz von 99,53 Millionen US-Dollar, da es durch robuste Innovationszentren in den USA und Kanada eine Vorreiterrolle bei Wellenenergiekonvertern spielt. Günstige Richtlinien, Küstenressourcen sowie Forschung und Entwicklung von Ocean Power Technologies und anderen Unternehmen treiben Pilotprojekte und Netzintegration voran. Die Region priorisiert skalierbare Technologien im Zuge der Umstellung auf saubere Energie.

US-Markt für Wellenenergiekonverter

Dank des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erzielte der US-Markt im Jahr 2025 einen Umsatz von 87,01 Millionen US-Dollar, was etwa 18,71 % des Weltmarktes entspricht.

Lateinamerika

Lateinamerika wird im Prognosezeitraum voraussichtlich ein moderates Wachstum verzeichnen und für 2026 wird ein Marktumsatz von 41,12 Millionen US-Dollar erwartet. Lateinamerika treibt Wellenenergiekonverter voran, indem es die Küsten des Pazifiks und des Atlantiks nutzt. Brasilien, Mexiko und Chile sind Vorreiter bei Pilotprojekten zur Diversifizierung erneuerbarer Energien. Neue Investitionen zielen auf abgelegene Inseln und Küstennetze für nachhaltige Energieversorgung ab.

Markt für Wellenenergiekonverter in Brasilien

Der brasilianische Markt legte bis 2025 um etwa 17,91 Millionen US-Dollar zu, was einem geringen Anteil am Weltmarkt entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Marktanteil von 1,21 % mit einem Umsatz von 5,64 Mio. USD und dürften im Prognosezeitraum ein deutliches Wachstum verzeichnen. Der Nahe Osten und Afrika fördern das Potenzial für Wellenenergiekonverter durch die Ressourcen des südafrikanischen Agulhas-Stroms und des Arabischen Meeres. Neue Pilotprojekte zielen auf die Integration von Entsalzungsanlagen und Fernnetzen ab, unterstützt durch Strategien zur Diversifizierung erneuerbarer Energien in den Küstenstaaten.

GCC-Wellenenergiekonverter-Markt

Die Bewertung des GCC-Marktes lag im Jahr 2025 bei 1,82 Mio. USD, was etwa 0,39 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure konzentrieren sich auf die Entwicklung eines Pilotprojekts, um Marktanteile zu gewinnen

Der globale Markt ist konsolidiert und weist eine Mischung aus großen globalen Playern und zahlreichen regionalen Playern auf. Zu den Top-Namen zählen unter anderem Ocean Power Technologies, Carnegie Clean Energy, CorPower Ocean und Eco Wave Power. Beispielsweise kündigte das Water Power Technologies Office im September 2024 eine Finanzierung von bis zu 112,5 Millionen US-Dollar an, um die Kommerzialisierung von Wellenenergiekonvertern in den USA durch Tests im offenen Wasser zu beschleunigen. Drei Themenbereiche zielen auf verteilte Meeresanwendungen, kommunale Energielösungen und die Netzintegration im Versorgungsmaßstab ab.

LISTE DER WICHTIGSTEN WELLENENENERGIEKONVERTER-UNTERNEHMEN IM PROFIL

- Ocean Power Technologies (USA)

- Carnegie Clean Energy (Australien)

- CorPower Ocean(Schweden)

- Eco Wave Power(Israel)

- AW-Energy (Finnland)

- Wello Oy (Finnland)

- SINN Power (Deutschland)

- NEMOS GmbH (Deutschland)

- Wave Swell Energy (Australien)

- Havkraft (Norwegen)

- Bombora-Wellenkraft(Australien)

- Oscilla Power(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Seaturns startete das weltweit erste vorkommerzielle Offshore-Wellenenergieprojekt auf Mauritius, das im Rahmen des NSEPCRET-Runde-3-Programms ausgewählt wurde. Es beginnt mit einem 2-MW-Pilotpark, der an das Stromnetz angeschlossen ist und auf 10 MW skaliert werden kann. In Zusammenarbeit mit der Taylor Smith Group werden lokale Produktions- und Betriebsabläufe durchgeführt, um den Mix aus erneuerbaren Energiequellen auf der Insel zu stärken.

- Dezember 2025:CorPower Ocean kündigte das EU-Projekt POWER-Farm an, das mit etwa 19 Millionen US-Dollar von Horizon Europe finanziert wird, um Wellenenergiekonverter in britischen Gewässern für den Einsatz in großem Maßstab zu validieren. Das Konsortium, dem EMEC und die University of Edinburgh angehören, zielt auf die Bankfähigkeit landwirtschaftlicher Betriebe, Lieferketten, die Schaffung von Arbeitsplätzen und Netto-Null-Ziele ab.

- August 2025: Eco Wave Power installierte seine zentrale Energieumwandlungseinheit (ECU) im Hafen von Los Angeles und trieb damit das erste Wellenenergie-Pilotprojekt in den USA mit Onshore-Technologie voran, die Wellenbewegungen umwandeltHydraulikin Elektrizität umwandeln und sich auf Betriebstests vorbereiten.

- März 2025:CorPower Ocean und NTNU haben sich im Rahmen des von Vinnova finanzierten WACE-Projekts zusammengetan, um bis November 2025 KI zur Verbesserung der Steuerung und Leistung von Wellenenergiekonvertern zu integrieren. Mit modellbasiertem Design und HIL-Tests soll das LCOE durch Optimierung von Strategien bei wachsenden Wellenparkentwicklungen gesenkt werden.

- Januar 2025:Exowave und AquaX Energy Americas gründeten AquaX JV LLC, ein transatlantisches Unternehmen, das Wellenenergiekonverter mit Entsalzung für sauberen Strom (60 USD/MWh) und Trinkwasser (< 0,50 USD/m³) in ganz Amerika integriert. Erste US-Demonstratoren starten in Monterey, Kalifornien, und Virginia Beach, Virginia, mit dem Ziel, bis 2030 eine 20-MW-Pipeline mit nahezu null Emissionen zu bauen.

BERICHTSBEREICH

Die globale Marktanalyse für Wellenenergiekonverter bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Marktsegmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 18,31 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Technologietyp, Standort, Anwendung und Region |

| Nach Technologietyp |

|

| Nach Standort |

|

| Per Bewerbung |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 465,12 Millionen US-Dollar und soll bis 2034 2.124,49 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Europas bei 228,25 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 18,31 % aufweisen wird.

Das Teilsegment Stromerzeugung lag anwendungsbezogen vorne.

Der zunehmende Übergang von Pilotprojekten zu vorkommerziellen Einsätzen treibt den Markt an.

Zu den prominenten Akteuren zählen Ocean Power Technologies, Carnegie Clean Energy, CorPower Ocean und Eco Wave Power.

Europa dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf