Marktgröße, Anteil und Branchenanalyse der weltraumgestützten digitalen Transformation, nach Angebot (Software und Dienstleistungen), nach Orbittyp (LEO, MEO, GEO und Multi Orbit/Hybrid), nach Endbenutzer (Regierung, Verteidigung und Nachrichtendienste, kommerzielle Unternehmen sowie Forschung und Wissenschaft) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsausblick für weltraumgestützte digitale Transformation

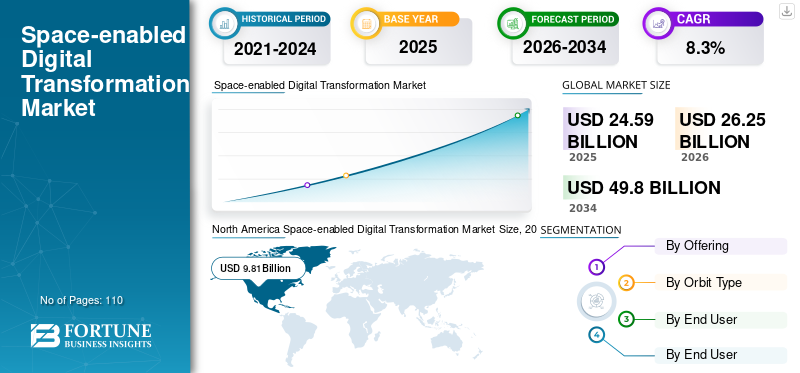

Die globale Marktgröße für weltraumgestützte digitale Transformation wurde im Jahr 2025 auf 24,59 Milliarden US-Dollar geschätzt. Der Markt soll von 26,25 Milliarden US-Dollar im Jahr 2026 auf 49,80 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,3 % aufweisen. Nordamerika dominierte den Markt für weltraumgestützte digitale Transformation mit einem Marktanteil von 39,89 % im Jahr 2025.

Die digitale Transformation im Namen des Weltraums bezieht sich auf die Art und Weise, wie weltraumgestützte Tools wie Satellitenkonnektivität, Erdbeobachtungsdaten, Positions- und Zeitsignale verwendet werden, um den Betrieb von Unternehmen und Behörden zu verbessern, zu digitalisieren, zu automatisieren und zu optimieren, einschließlich der Art und Weise, wie sie sich miteinander verbinden, ihre Vermögenswerte überwachen, Risiken mindern und aus der Ferne agieren. Der Bedarf an Echtzeitdaten und -analysen nimmt außerordentlich zu. Unabhängig davon, ob es sich um ein Unternehmen oder eine Regierung handelt, benötigen beide heute eine kontinuierliche und aktuelle visuelle Verfügbarkeit ihrer Vermögenswerte, Infrastrukturen und Umgebungsbedingungen, damit sie schnellere Entscheidungen treffen, vorausschauende Maßnahmen durchführen und ihre Risiken proaktiv in großen geografischen Gebieten und/oder aus der Ferne von ihrem aktuellen Standort verwalten können. Dieser Faktor spielt eine wichtige Rolle bei der Förderung des Marktwachstums.

Viele wichtige Branchenakteure wie SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat und Hughes Network Systems (EcoStar), die auf dem Markt tätig sind, konzentrieren sich auf den Ausbau von Satellitenkonstellationen, insbesondere im LEO, um schnelle Konnektivität und Datendienste mit geringer Latenz bereitzustellen, die die globale Digitalisierung von Unternehmen und Behörden ermöglichen, insbesondere in abgelegenen und unterversorgten Regionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für weltraumgestützte digitale TransformationWICHTIGE ERKENNTNISSE

- Marktgröße 2025: 24,59 Milliarden US-Dollar

- Marktgröße 2026: 26,25 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 49,80 Milliarden US-Dollar

- CAGR: 8,3 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 39,89 % im Jahr 2025.

- GEO-Satelliten dominierten den Markt im Jahr 2025.

- Gewerbliche Unternehmen hatten im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika erreichte im Jahr 2025 9,81 Milliarden US-Dollar.

Europa

Europa wird im Jahr 2026 voraussichtlich 6,59 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 5,87 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 8,49 Milliarden US-Dollar erreichen.

Japan

Der Markt soll im Jahr 2026 ein Volumen von 1,11 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Steigendes Satellitendatenvolumen beschleunigt die Einführung generativer KI in Weltraumanwendungen

Der Markt wird stark von der Entwicklung beeinflusst generative KI. Die verbesserten Analysefähigkeiten von Daten sowie die Fähigkeit, große Mengen an Satellitenbildern und Sensorausgaben zu verarbeiten, haben es ermöglicht, schnellere und qualitativ bessere Entscheidungen zu treffen. Generative KI-Algorithmen tragen dazu bei, die Effizienz zu verbessern, mit der Erdbeobachtungsdaten verarbeitet werden können, und ermöglichen es Unternehmen aller Branchen, wertvolle Erkenntnisse zu gewinnen, die sie bei der Entscheidungsfindung in Bezug auf vorausschauende Wartung, Risikobewertung und Stadtplanung unterstützen.

- Beispielsweise beantragte SpaceX im Februar 2026 bei der US-amerikanischen FCC den Start von bis zu einer Million Satelliten, die als orbitale Datenzentren konzipiert sind, um der steigenden weltweiten Nachfrage nach künstlicher Intelligenz und Datenverarbeitung im Weltraum gerecht zu werden.

Die generative KI-Technologie wird auch verwendet, um die Effizienz von Satellitennetzwerken zu steigern, den autonomen Betrieb von Satelliten zu unterstützen und maßgeschneiderte Satellitenlösungen für Branchen wie Landwirtschaft, Schifffahrt und Telekommunikation bereitzustellen. Die Kombination von KI und Satellitendaten hat dazu geführt, dass eine automatisierte Entscheidungsfindung in Echtzeit ermöglicht werden kann, und trägt so zum weiteren Wachstum der KI-basierten Plattformen und Dienste im Raumfahrtsektor bei.

Markttrends für weltraumgestützte digitale Transformation

Wachsender Fokus auf nahtlose Satellitenkonnektivität zur Förderung der Marktentwicklung

Durch die Kombination von 5G und Satellitenverbindungen können Menschen sowohl in Städten als auch auf dem Land schnelles Internet nutzen. Da Satelliten mit 5G zusammenarbeiten können, können Gebiete, die traditionell keinen Zugang zu zuverlässigem Internet haben, jetzt über Satellit in Kombination mit 5G erreicht werden. Satellitentechnologie mit geringer Latenz (weniger Verzögerung zwischen Aktion und Ergebnis) und die Geschwindigkeit von 5G sorgen zusammen für eine bessere VerbindungInternet der Dinge (IoT), selbstfahrende Fahrzeuge, intelligente Städte und Industrien auf dem Weg zu einem digitalisierten Betrieb. Die globale Abdeckung trägt auch dazu bei, mobile Kommunikation zu ermöglichen, einen besseren Zugriff auf Echtzeitdaten zu ermöglichen und zuverlässigere Verbindungen in den Bereichen Gesundheitswesen, Transport und Rettungsdienste zu schaffen. Zum Beispiel,

- Im Februar 2026 gaben SES und Huawei eine Partnerschaft zur Kombination von Satelliten- und 5G-Netzwerken bekannt, um eine weltweite Abdeckung sowohl von IoT- als auch von Mobilfunkdiensten bereitzustellen. Diese Zusammenarbeit unterstreicht die wachsende Bedeutung der Satelliten- und 5G-Konvergenz bei der Bewältigung globaler Konnektivitätsherausforderungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Staatliche Investitionen in die Weltrauminfrastruktur zur Förderung der Industrieentwicklung

Staatliche Investitionen und Weltraumpolitik sind entscheidende Treiber des Marktes, da Regierungen weltweit weiterhin erhebliche Ressourcen für die Weltrauminfrastruktur bereitstellen. Länder auf der ganzen Welt geben weiterhin viel Geld für den Ausbau ihrer räumlichen Infrastruktur für Dinge wie nationale Sicherheit, Satellitenkommunikation, Umweltüberwachung und Klimawandel aus.

Darüber hinaus haben eine Reihe von Ländern Maßnahmen umgesetzt, um Aktivitäten wie die Erforschung des Weltraums, die Entwicklung von Satellitentechnologien und den Aufbau digitaler Infrastruktur zu fördern, was alles zu einer Nachfrage nach satellitenbasierten Diensten sowohl im öffentlichen als auch im privaten Sektor geführt hat. Dieselben Maßnahmen haben eine effizientere Bewirtschaftung natürlicher Ressourcen, eine verbesserte Konnektivität für Benutzer in abgelegenen Gebieten und ein verstärktes Wachstum der weltraumgestützten Datenanalyse für Regierungsentscheidungen ermöglicht. Darüber hinaus tragen die Investitionen der Regierung in Programme, die sich auf den Weltraum konzentrieren, dazu bei, Innovationen und Kooperationen im Privatsektor zu fördern, was ebenfalls zum Wachstum des Gesamtmarktes beiträgt. Zum Beispiel,

- Im Januar 2026 kündigte die Europäische Weltraumorganisation (ESA) eine Investition von 17,25 Milliarden US-Dollar in Raumfahrtprogramme für den Zeitraum 2026–2030 an, die sich auf Satelliteninfrastruktur, Überwachung des Klimawandels und KI-gestützte Weltraumdatenanalyse konzentrieren.

Zusammen stärken diese Faktoren das Geschäftsmodell weltraumgestützter digitaler Transformationssysteme, indem sie die Verkehrsnachfrage in Echtzeit verwalten und den Verkehrsfluss auf der Autobahn durch datengesteuerte Abläufe optimieren, anstatt sich nur auf den Bau neuer Fahrspuren zu verlassen.

MARKTBEGRENZUNGEN

Hohe Kosten für die Bereitstellung und Wartung von Satelliten können das Marktwachstum behindern

Die Kosten für den Einsatz und die Wartung von Satellitensystemen gelten als hoch und haben den Zugang in den Weltraum eingeschränktMarkt für digitale Transformation, vor allem weil der Start und die Wartung von Satellitensystemen erhebliche Kapitalinvestitionen erfordern. Satellitenherstellern, Anbietern von Startdiensten und Satellitenbetreibern entstehen hohe Kosten für die Entwicklung, Prüfung und Wartung von Satellitensystemen sowie Kosten für den Erwerb von Orbitalplätzen und Frequenzspektrum. Diese verschiedenen finanziellen Belastungsquellen werden die Markteintrittsmöglichkeiten kleinerer Unternehmen einschränken und die Skalierbarkeit von Satellitenkonstellationen in Sektoren verhindern, die durch sehr knappe Budgets eingeschränkt sind.

Neben neuen Technologieentwicklungen wie miniaturisierten Satelliten und wiederverwendbaren Trägerraketen stellen die relativ hohen Investitionen in die Entwicklung der Satellitensysteme weiterhin eine Herausforderung für die breite Einführung des Produkts dar, insbesondere in Schwellenländern.

MARKTCHANCEN

Die Integration von Smart Cities in IoT-Technologien steigert die Marktnachfrage

Die Einbindung intelligenter Städte in IoT-Technologien (Internet der Dinge) bietet eine enorme Chance durch den weltraumgestützten digitalen Transformationsmarkt durch den Einsatz satellitengestützter Konnektivität zur Verbesserung städtischer Infrastruktur und Dienste. Satelliten sorgen für zuverlässige Konnektivität in Gebieten mit begrenzter terrestrischer Netzwerkinfrastruktur und ermöglichen die Echtzeitüberwachung von Verkehr, Energieverbrauch, Umweltbedingungen und öffentlicher Sicherheit.

Da Smart Cities weiter wachsen und expandieren, wird ein satellitengestütztes Netzwerk von IoT-Geräten benötigt, um große Datenmengen zu verarbeiten und zu verwalten, um das Wachstum von Smart Cities zu unterstützen, was zu einem Bedarf an satellitenbasierten IoT-Netzwerken zur Verbesserung der Stadtplanung, des Ressourcenmanagements und der Automatisierung führen wird. Diese Integration ermöglicht Innovationen wie intelligente Netze, intelligente Transportsysteme und eine effiziente Abfallentsorgung, die alle für den Aufbau nachhaltiger, technologiegetriebener Städte von entscheidender Bedeutung sind.

- Beispielsweise berichteten Branchenanalysten im Dezember 2025, dass die weltweite Zahl vernetzter IoT-Geräte in Smart Cities bis 2028 voraussichtlich 3,5 Milliarden überschreiten wird. Dies unterstreicht den Bedarf an allgegenwärtigen Konnektivitätslösungen, die durch Satellitennetzwerke bereitgestellt werden.

Segmentierungsanalyse

Durch Anbieten

Das Dienstleistungssegment wird aufgrund konnektivitätsorientierter Lösungen dominieren

Basierend auf dem Angebot wird der Markt in Software und Dienstleistungen unterteilt.

Es wird erwartet, dass Dienstleistungen den größten Marktanteil ausmachen werden. Dies ist darauf zurückzuführen, dass Satellitendienstanbieter Satelliten zur Bereitstellung von Konnektivitäts- und Datenübertragungsdiensten nutzen und gleichzeitig den End-to-End-Betrieb für Unternehmen und Regierungsbehörden verwalten. Unternehmen aller Branchen verlassen sich auf Satellitendienste wie Satellitenbreitband, Satellitendaten für die Erdbeobachtung und Satelliten-IoT-Konnektivität, um Initiativen zur digitalen Transformation in Sektoren wie Landwirtschaft, Logistik und Telekommunikation zu erleichtern, insbesondere in abgelegenen und unterversorgten Regionen.

Es wird erwartet, dass Software im Prognosezeitraum mit der höchsten CAGR von 10,5 % wächst. Dies ist auf die steigende Nachfrage nach KI-gestützten Datenanalyseplattformen, Echtzeit-Einblicken und skalierbaren Lösungen zurückzuführen, die die Entscheidungsfindung und betriebliche Effizienz branchenübergreifend verbessern und dabei Satellitendaten nutzen.

Nach Orbittyp

Das GEO-Segment war marktführend, da es größere geografische Gebiete abdeckt

Basierend auf dem Orbit-Typ wird der Markt in LEO, MEO, GEO und Multi-Orbit/Hybrid kategorisiert.

GEO dominierten im Jahr 2025 den Markt, da sie mit weniger Einheiten ein größeres Gebiet abdecken als andere Orbittypen. Das machtGEO-Satellitendie beste Wahl für Breitbandkonnektivität, Rundfunk und groß angelegte Kommunikationsdienste. Infolgedessen verfügen GEO-Satelliten über die höchsten Serviceniveaus, da sie eine stabile, kontinuierliche Abdeckung bieten, was für die Unterstützung von Anwendungen wie Fernsehübertragungen, Wettervorhersagen und Notfallkommunikation von entscheidender Bedeutung ist.

LEO wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 11,7 % wachsen. Dies ist auf die geringe Latenz, die Hochgeschwindigkeits-Datenübertragungsfähigkeiten und den zunehmenden Einsatz von LEO-Satellitenkonstellationen für die globale Konnektivität, insbesondere in unterversorgten Regionen, zurückzuführen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der kommerziellen Unternehmen war marktführend aufgrund vonVerbessern Sie den Geschäftsbetrieb

Basierend auf dem Endbenutzer wird der Markt in Regierung, Verteidigung und Geheimdienste, Wirtschaftsunternehmen sowie Forschung und Wissenschaft unterteilt.

Handelsunternehmen hielten im Jahr 2025 den dominierenden Marktanteil und dürften im Prognosezeitraum mit der höchsten CAGR von 10,1 % wachsen. Dies ist auf die steigende Nachfrage nach satellitengestützten Verbindungen zur Verbesserung von Geschäftsabläufen, Ferninspektionen und Echtzeit-Datenanalysen zurückzuführen. Beispielsweise nutzen Branchen wie Landwirtschaft, Logistik und Telekommunikation weltraumgestützte Technologien, um die Effizienz ihrer Lieferkette zu steigern, ihre Entscheidungsprozesse zu verbessern und ihren globalen Markt zu erweitern, was alles zu einem kontinuierlichen Wachstum der Nutzung durch kommerzielle Unternehmen führt.

Das Verteidigungs- und Geheimdienstsegment wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate von 9,1 % wachsen. Da Regierungen weiterhin in satellitengestützte Kommunikations-, Überwachungs- und Aufklärungssysteme investieren und gleichzeitig technologische Fortschritte mit Budgetbeschränkungen und nationalen Sicherheitsprioritäten in Einklang bringen.

Regionaler Ausblick auf den Markt für weltraumgestützte digitale Transformation

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Space-enabled Digital Transformation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 9,33 Milliarden US-Dollar den größten Marktanteil bei der weltraumgestützten digitalen Transformation und behauptete seinen Spitzenanteil im Jahr 2025 mit einem Wert von 9,81 Milliarden US-Dollar. Es wird erwartet, dass der Markt in der Region aufgrund des Vorhandenseins einer gut etablierten Satelliteninfrastruktur, eines fortschrittlichen technologischen Ökosystems zur Unterstützung moderner Unternehmen und einer starken Nachfrage nach satellitenbasierten Diensten sowohl seitens der Regierung als auch seitens privater Organisationen wächst. Die Region beherbergt nicht nur einige der weltweit größten Satellitenunternehmen, sondern hat auch erhebliche Investitionen in Satellitenkommunikation, Erdbeobachtungsanwendungen und Verteidigungsanwendungen erhalten. Starke Kooperationsbemühungen zwischen Unternehmen des Privatsektors und verschiedenen Regierungsstellen wie der NASA und dem Verteidigungsministerium unterstützen die Marktentwicklung zusätzlich.

- Beispielsweise unterstützte die Raumfahrtindustrie der USA 347.000 Arbeitsplätze im privaten Sektor und trug im Jahr 2022 etwa 131,8 Milliarden US-Dollar zum BIP bei, was die robuste Geschäftstätigkeit und wirtschaftliche Bedeutung unterstreicht.

Diese Faktoren spielen eine wichtige Rolle bei der Förderung des Marktwachstums der weltraumgestützten digitalen Transformation.

US-Markt für weltraumgestützte digitale Transformation

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 8,49 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 32,3 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,6 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 6,59 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird größtenteils durch steigende Staatsausgaben für weltraumbezogene Technologien vorangetrieben, was Initiativen zur digitalen Transformation, die durch Weltraumtechnologien unterstützt werden, vorantreibt. Von der Europäischen Weltraumorganisation (ESA) und dem Programmfonds Horizon Europe geleitete ProgrammeSatellitenkommunikationTechnologien, Erdbeobachtungssatelliten und Weltraumforschungsbemühungen in Europa. Darüber hinaus betrachten immer mehr Industriezweige und Regierungsbehörden in Europa die Raumfahrttechnologie als wesentlich für die Verbesserung der Umweltüberwachungsfähigkeiten, von Smart-Cities-Entwicklungsprojekten und der digitalen Konnektivität, was für Europa neue Möglichkeiten schaffen wird, von der wachsenden Zahl privater Unternehmen zu profitieren, die ebenfalls in den schnell wachsenden Markt für kommerzialisierte Raumfahrtdienste eintreten.

Britischer Markt für weltraumgestützte digitale Transformation

Der britische Markt wird im Jahr 2026 auf etwa 1,30 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Deutscher Markt für weltraumgestützte digitale Transformation

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,23 Milliarden US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 5,87 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Dies ist auf die rasche Urbanisierung, zunehmende Investitionen in Satellitenkonnektivität und die zunehmende Einführung weltraumgestützter Dienste in Schwellenländern wie Indien, China und Südostasien zurückzuführen. Darüber hinaus sorgen IoT, Smart-City-Initiativen und staatliche Raumfahrtinitiativen weiterhin für ein deutliches Wachstum der Nachfrage nach Satellitendaten und -kommunikation sowie Echtzeitüberwachungslösungen in verschiedenen Branchen. Zum Beispiel,

- Laut Branchenexperten wird Indiens Raumfahrtsektor, der im Jahr 2024 einen Wert von rund 8,4 Milliarden US-Dollar hat, innerhalb des nächsten Jahrzehnts voraussichtlich auf 44 Milliarden US-Dollar anwachsen, was die starke kommerzielle Nachfrage nach Satellitenkommunikation und weltraumgestützten Diensten unterstreicht.

Schätzungen zufolge werden Indien und China im Jahr 2026 jeweils 0,80 Milliarden US-Dollar bzw. 1,37 Milliarden US-Dollar erreichen.

Japanischer Markt für weltraumgestützte digitale Transformation

Der japanische Markt wird im Jahr 2026 auf rund 1,11 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes ausmacht. Dies ist auf die fortschrittliche technologische Infrastruktur des Landes, die starke staatliche Unterstützung von Weltrauminitiativen und die steigende Nachfrage nach Satellitenkommunikation, Erdbeobachtungsdaten und IoT-Diensten in Branchen wie Landwirtschaft, Logistik und Katastrophenmanagement zurückzuführen.

Markt für weltraumgestützte digitale Transformation in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem geschätzten Umsatz von rund 1,37 Milliarden US-Dollar im Jahr 2026, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Indischer Markt für weltraumgestützte digitale Transformation

Der indische Markt wird im Jahr 2026 auf rund 0,80 Milliarden US-Dollar geschätzt, was etwa 3,0 % des weltweiten Umsatzes ausmacht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der südamerikanische Markt dürfte im Jahr 2026 einen Wert von 1,50 Milliarden US-Dollar erreichen. Dies ist auf steigende staatliche Investitionen in die Satelliteninfrastruktur, die steigende Nachfrage nach Konnektivität in abgelegenen Gebieten und die zunehmende Akzeptanz weltraumgestützter Lösungen für die Landwirtschaft, Umweltüberwachung usw. zurückzuführenTelekommunikation.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 schätzungsweise 1,92 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich deutlich wachsen. Dies ist auf die raschen Fortschritte in der Satellitenkommunikationsinfrastruktur zurückzuführen, insbesondere in den Ländern des Golfkooperationsrats (GCC), darunter Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate (VAE). Diese GCC-Staaten investieren im Rahmen ihrer Gesamtstrategie zur Entwicklung intelligenter Städte und des Internets der Dinge (IoT) stark in Weltraumtechnologie. Das Wachstum des Marktes für weltraumgestützte digitale Transformationslösungen in der MEA-Region wird auch durch eine steigende Nachfrage nach Satellitendatenlösungen für Ressourcenmanagement, Umweltüberwachung und nationale Sicherheit vorangetrieben. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,58 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Erweiterung ihres Produktportfolios zur Unterstützung globaler Breitbanddienste

Der globale Markt für weltraumgestützte digitale Transformation verfügt über eine halbkonsolidierte Marktstruktur, in der prominente Akteure wie SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat und Hughes Network Systems (EcoStar) bedeutende Positionen innehaben. Die starke Marktpräsenz dieser Unternehmen wird durch kontinuierliche strategische Initiativen unterstützt, darunter die Integration weltraumgestützter IoT-Lösungen, den Ausbau von Satellitenkonnektivitätsdiensten, fortschrittliche Datenanalyseplattformen und Partnerschaften mit Telekommunikationsbetreibern, Cloud-Anbietern und Infrastrukturentwicklern.

- Beispielsweise kündigte SpaceX im September 2024 die Erweiterung seines Starlink-Satellitennetzwerks an, um globale Breitbanddienste, insbesondere in unterversorgten und abgelegenen Regionen, zu unterstützen und so die Verfügbarkeit des Satelliteninternets für Branchen wie Landwirtschaft, Logistik und Telekommunikation zu verbessern.

Weitere namhafte Akteure auf dem Weltmarkt sind Iridium, Planet Labs, ICEYE, Maxar (Maxar Intelligence) und BlackSky. Von diesen Unternehmen wird erwartet, dass sie den Schwerpunkt auf neue Produkteinführungen, weltraumgestützte Datendienste sowie langfristige Betriebs- und Wartungsservicemodelle legen, um ihre Marktpositionierung zu stärken und ihre globale Präsenz im Prognosezeitraum auszubauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE DIGITALE TRANSFORMATION IM WELTRAUMPROFIL

- SpaceX (Starlink) (USA)

- Eutelsat Communications SA(Frankreich)

- SES S.A. (Luxemburg)

- Viasat (USA)

- Hughes Network Systems (EcoStar)(UNS.)

- Iridium (USA)

- Planet Labs (USA)

- Maxar (Maxar Intelligence) (USA)

- ICEYE (Finnland)

- BlackSky(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:ICEYE unterzeichnete zusammen mit seinem Joint Venture Rheinmetall ICEYE Space Solutions einen Vertrag über Radarsatellitendatendienste im Wert von 1,90 Milliarden US-Dollar mit Deutschland. Dies ist der bisher größte Vertrag und unterstützt SAR-basierte Überwachung und Analyse für Verteidigung und zivile Nutzung.

- November 2025:Iridium gab eine Partnerschaft mit Vodafone IoT bekannt, um NTN NB-IoT-Satellitenkonnektivität bereitzustellen, die die globale IoT-Abdeckung für angeschlossene Geräte erweitert und die Digitalisierung von Unternehmen und Fernüberwachungsanwendungen unterstützt.

- November 2025:Eutelsat kündigte eine Bezugsrechtsemission im Wert von 700 Millionen US-Dollar als Teil einer Kapitalerhöhung von ca. 1,7 Milliarden US-Dollar an, um seine Finanzstruktur zu stärken und strategisches Wachstum, einschließlich der künftigen LEO-Satelliteninfrastruktur, zu finanzieren. Diese Finanzierungsinitiative stärkt die Fähigkeit von Eutelsat, in Konnektivitätsdienste der nächsten Generation zu investieren und auf dem sich entwickelnden Markt für Weltraumdaten und -kommunikation zu konkurrieren.

- Oktober 2025:BlackSky sicherte sich einen Mehrjahresvertrag im Wert von über 30 Millionen US-Dollar zur Integration seiner taktischen ISR-Dienste (Intelligence, Surveillance, Reconnaissance) der 3. Generation in sichere Betriebsumgebungen und unterstützt so die Entscheidungsfindung in Echtzeit für Regierungs- und Unternehmenskunden.

- September 2025:SpaceX hat von EchoStar Frequenzlizenzen im Wert von rund 17 Milliarden US-Dollar erworben, um sein Starlink-Satelliten-Internetnetzwerk zu verbessern und Direkt-zu-Mobilfunk-Konnektivitätsdienste zu erweitern. Dieser strategische Schritt zielt darauf ab, mobile Geräte in abgelegenen und unterversorgten Gebieten direkt mit Breitbandinternet zu versorgen und so den globalen Ausbau der Konnektivität zu unterstützen.

- Juli 2025:SES hat die Übernahme von Intelsat abgeschlossen, um einen globalen Multi-Orbit-Satellitenbetreiber mit einer erweiterten Flotte von rund 120 Satelliten zu schaffen, der weltweit integrierte Konnektivitätslösungen liefern kann. Diese Übernahme verbessert die Fähigkeit von SES, Geschäfts- und Regierungskunden mit flächendeckenden Satellitenkommunikations- und digitalen Transformationsdiensten zu bedienen.

- April 2025:Hughes stellte seine elektronisch steuerbare Antenne (ESA) HL1100W für LEO-Konnektivität vor, die für den Einsatz im Eutelsat OneWeb-Netzwerk zugelassen ist, um die globale Hochgeschwindigkeits-Satellitenkonnektivität für Geschäfts- und Regierungsanwendungen zu verbessern. Diese Produkteinführung spiegelt Hughes‘ Vorstoß hin zu kompakten, leistungsstarken Konnektivitätslösungen wider, die die weltraumgestützte digitale Transformation unterstützen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Orbittyp, Endbenutzer und Region |

| Durch Anbieten |

|

| Nach Orbittyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 24,59 Milliarden US-Dollar und soll bis 2034 49,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 9,81 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 8,3 % aufweisen wird.

Beim Endverbraucher wird erwartet, dass das Segment der Handelsunternehmen den Markt anführt.

Staatliche Investitionen in die Weltrauminfrastruktur sind ein Schlüsselfaktor für diesen Faktor.

SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat und Hughes Network Systems (EcoStar) sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf