Marktgröße, Anteil und Branchenanalyse für Weltraum-Cybersicherheit, nach Angebot (Lösung und Dienstleistungen), nach Plattform (Satellit, Trägerraketen, Bodenstationen, Raumhäfen und Starteinrichtungen und andere), nach Endbenutzer (Regierung, Handel und Verteidigung) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

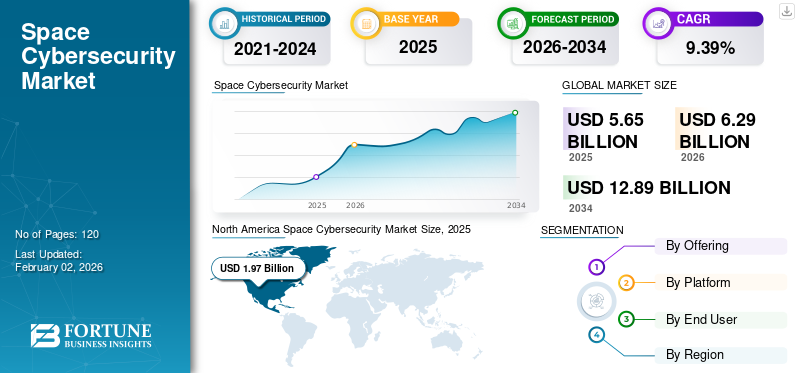

Die Größe des weltweiten Weltraum-Cybersicherheitsmarktes wurde im Jahr 2025 auf 5,65 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,29 Milliarden US-Dollar im Jahr 2026 auf 12,89 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,39 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltraum-Cybersicherheitsmarkt mit einem Marktanteil von 34,97 % im Jahr 2025.

Weltraum-Cybersicherheit ist ein Prozess zum Schutz der Systeme, Vermögenswerte und Abläufe im Weltraumbereich vor Cyber-Bedrohungen. Ziel ist es, die Vertraulichkeit, Integrität und Verfügbarkeit weltraumgestützter Dienste und Vermögenswerte sowie die Widerstandsfähigkeit und Wiederherstellbarkeit bei Cybervorfällen sicherzustellen. Die Anzahl der Satelliten ist geringSatelliten, Megakonstellationen, Bodenstationen, Startanlagen und zugehörige Verbindungen nehmen weltweit rasant zu. Dieser Faktor spielt eine entscheidende Rolle für das Wachstum des Marktes.

Die Integration fortschrittlicher Technologien wie KI, ML zur Anomalieerkennung, softwaredefinierter Satelliten, Intersatellitenverbindungen und Cloud-Infrastruktur für das bodengestützte Segment erhöht sowohl die Fähigkeiten als auch die Anfälligkeit. Mit der Weiterentwicklung dieser Systeme werden Altsysteme immer anfälliger, Probleme in der Lieferkette werden immer wichtiger und die Sicherheit muss Schritt halten. Dieser Faktor treibt das Marktwachstum weltweit weiter voran.

Der Markt wird von etablierten Schlüsselakteuren wie Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin und Boeing dominiert. Diese Akteure arbeiten kontinuierlich an der Zusammenarbeit mit Satellitenbetreibern, Anbietern von Bodenstationen und nationalen Raumfahrtbehörden, um integrierte Cybersicherheitslösungen anzubieten. Dies ermöglicht es ihnen, Dienstleistungen tiefer in die Wertschöpfungskette der Raumfahrt einzubetten und langfristige Verträge abzuschließen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Weltraum-Cybersicherheitsmarkt

- Marktgröße 2025: 5,65 Milliarden US-Dollar

- Marktgröße 2026: 6,29 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,89 Milliarden US-Dollar

- CAGR: 9,39 % von 2026–2034

- Nordamerika dominierte den Weltraum-Cybersicherheitsmarkt mit einem Anteil von 34,97 % im Jahr 2025.

- Das Lösungssegment hatte im Jahr 2026 einen Anteil von 57,39 %.

- Das Satellitensegment hatte im Jahr 2026 einen Anteil von 32,74 %.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,97 Milliarden US-Dollar und soll bis 2026 auf 2,18 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum belief sich im Jahr 2025 auf 1,56 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,75 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1,56 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 1,74 Milliarden US-Dollar anwächst.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 1,29 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Die zunehmende Einführung generativer KI in der Weltraum-Cybersicherheit steigert die Markteffizienz

Generative KI beeinflusst den Markt erheblich, indem sie sowohl die Fähigkeiten als auch die Risiken erweitert, die mit weltraumgestützten Systemen verbunden sind. Es ermöglicht eine erweiterte Bedrohungserkennung und Anomalieanalyse, da Modelle der künstlichen Intelligenz (KI) große Datensätze von Satelliten und Bodenstationen analysieren können, um subtile Muster oder potenzielle Verstöße zu identifizieren, die herkömmliche Methoden möglicherweise übersehen.

Darüber hinaus ermöglicht es eine höhere betriebliche Effizienz durch Automatisierung, einschließlich der Erstellung von Cybersicherheitsrichtlinien, Skripten zur Reaktion auf Vorfälle und Schulungssimulationen. Zum Beispiel,

- Im März 2025 kündigten die Lockheed Martin Corporation und Google Cloud eine Zusammenarbeit zur Integration der generativen KI-Technologien von Google in das „AI Factory“-Ökosystem von Lockheed Martin an, mit dem Ziel, die KI-gesteuerten Fähigkeiten in der Luft- und Raumfahrt zu verbessern, einschließlich sicherer Abläufe in kritischen Luft- und Raumfahrt- und Verteidigungsbereichen.

MARKTDYNAMIK

Markttreiber

Zunehmende Cyber-Bedrohungen und die entscheidende Abhängigkeit von Raumfahrtsystemen treiben die Nachfrage nach Cybersicherheit voran

Die wachsende Bedrohung durch die Weltraumumgebung und die zunehmende geschäftskritische Abhängigkeit von Raumfahrtsystemen sind wesentliche treibende Faktoren für den Markt. Da Weltraumressourcen wie Satelliten für Kommunikation, Navigation und Erdbeobachtung immer wichtiger für die nationale Sicherheit, die Wirtschaft und alltägliche Dienstleistungen werden, kann jede Störung oder Beeinträchtigung voraussichtlich weitreichende Folgen haben. Die Zunahme von Cyber-Bedrohungen, darunter Hacking, Jamming, Spoofing und Malware-Angriffe auf diese Systeme, hat den Bedarf an Spezialisten erhöhtCybersicherheitMaßnahmen. Darüber hinaus machen die Komplexität und der hohe Wert von Weltraumsystemen sie zu Hauptzielen für staatlich geförderte Akteure und andere Gegner, was die Dringlichkeit der Sicherung dieser Vermögenswerte noch weiter erhöht. Diese sich entwickelnde Bedrohungslandschaft führt in Verbindung mit der zunehmenden Abhängigkeit von der Weltrauminfrastruktur zu einer wachsenden Nachfrage nach robusten Cybersicherheitslösungen zum Schutz weltraumgestützter Systeme und zur Gewährleistung ihrer Betriebsintegrität. Dadurch wird das Wachstum des Weltraum-Cybersicherheitsmarktes gesteigert. Zum Beispiel,

- Im Oktober 2025 gab Firefly Aerospace die strategische Übernahme von SciTec für rund 855 Millionen US-Dollar bekannt, mit dem Ziel, seine nationalen Sicherheits- und Weltraum-Cyber-Fähigkeiten zu stärken.

Marktbeschränkungen

Komplexität und Kosten der Raumentwicklung-Spezifische Cybersicherheitstechnologien können das Marktwachstum behindern

Die Komplexität und die Kosten der Entwicklung weltraumspezifischer Cybersicherheitstechnologien stellen erhebliche Hemmnisse für den Markt dar, da Raumfahrtsysteme besonderen betrieblichen und umweltbedingten Einschränkungen unterliegen. Satelliten und Weltraumanlagen werden oft unter rauen Bedingungen betrieben, wie etwa extremer Strahlung und begrenzten Rechenressourcen, die spezielle, leichte und energieeffiziente Sicherheitslösungen erfordern. Die Entwicklung dieser weltraumtauglichen Cybersicherheitstechnologien, wie sichere Kommunikationsverbindungen, On-Orbit-Überwachungstools und Verschlüsselungsmechanismen, ist sowohl technisch anspruchsvoll als auch kostspielig. Darüber hinaus erhöht der Bedarf an kontinuierlicher Innovation zur Abwehr der sich entwickelnden Cyber-Bedrohungen im Weltraum die finanziellen und technischen Hürden weiter und begrenzt die Geschwindigkeit, mit der Sicherheitslösungen in der gesamten Branche eingeführt werden können.

Marktchancen

Zunehmende Weltraumaktivitäten im asiatisch-pazifischen Raum und im Nahen Osten schaffen Chancen für Cybersicherheitsanbieter

Aufstrebende Regionen wie der asiatisch-pazifische Raum und der Nahe Osten investieren zunehmend in die Weltrauminfrastruktur und bieten erhebliche Marktchancen. Länder in diesen Regionen bauen ihre Satellitenstartkapazitäten aus, entwickeln neue Weltraumhäfen und weiten ihre kommerziellen Raumfahrtaktivitäten aus, was den Bedarf an robusten Cybersicherheitslösungen zum Schutz kritischer Weltraumressourcen erhöht. Während diese Regionen ihre Weltraumprogramme weiter aufbauen und ausbauen, besteht ein steigender Bedarf an Cybersicherheit zum Schutz vor den einzigartigen Bedrohungen im Zusammenhang mit Weltraumoperationen, einschließlich Satelliten-Hacking und Datenschutzverletzungen. Darüber hinaus drängt die sich entwickelnde Regulierungslandschaft in diesen Regionen zu einer strengeren Einhaltung der Cybersicherheitsvorschriften und eröffnet Anbietern weitere Möglichkeiten, maßgeschneiderte Lösungen anzubieten. Die Kombination aus regionalem Wachstum, regulatorischen Fortschritten und zunehmender Abhängigkeit vom Weltraum macht die Märkte im asiatisch-pazifischen Raum und im Nahen Osten reif für Cybersicherheitsanbieter, die ihre Reichweite erweitern möchten. Zum Beispiel,

- Im Mai 2025 gaben Resecurity und Starlink auf der GISECGlobal 2025 eine strategische Partnerschaft bekannt, um gemeinsam die Cybersicherheit für Satelliteninternet und weltraumgestützte Kommunikationsnetzwerke zu verbessern.

Markttrends für Weltraum-Cybersicherheit

Der Anstieg von Gewerbeflächen und die Ausweitung des privaten Sektors befeuern das Marktwachstum

Die Kommerzialisierung des Weltraums und die Ausweitung des Privatsektors sind wesentliche Wachstumstreiber des Marktes. Immer mehr private Unternehmen drängen in die Raumfahrtindustrie, darunter Satellitenbetreiber, Trägerraketen und satellitengestützte Internetdienste. Die Nachfrage nach Cybersicherheitslösungen, die auf diese kommerziellen Abläufe zugeschnitten sind, ist stark gestiegen. Im Vergleich zu herkömmlichen Regierungs- und Verteidigungsbehörden stehen diese Neueinsteiger häufig vor besonderen Sicherheitsherausforderungen, da sie in der Regel mit weniger Ressourcen und weniger strengen Sicherheitsprotokollen arbeiten. Dies bietet Cybersicherheitsanbietern die Möglichkeit, skalierbare, flexible und kostengünstige Lösungen anzubieten, die auf die Bedürfnisse kommerzieller Raumfahrtunternehmen zugeschnitten sind. Darüber hinaus erhöhen der zunehmende Wettbewerb und die schnelle Entwicklung der Weltrauminfrastruktur, wie z. B. Megakonstellationen, den Bedarf an sicheren, widerstandsfähigen Systemen zum Schutz wichtiger kommerzieller Weltraumressourcen und -daten. Zum Beispiel,

- Im November 2024 gaben Space ISAC und iLAuNCH Trailblazer eine Partnerschaft bekannt, um die Cybersicherheit der Raumfahrtindustrie durch die Schaffung eines Australia Global Hub für den Informationsaustausch und die Widerstandsfähigkeit bei Weltraumoperationen zu verbessern.

SEGMENTIERUNGSANALYSE

Durch Anbieten

Wachsende Nachfrage nach fortschrittlichen Schutzlösungen treibt die Dominanz des Segments voran

Basierend auf dem Angebot ist der Markt in Lösungen und Dienstleistungen unterteilt.

Es wird erwartet, dass das Lösungssegment den Weltraum-Cybersicherheitsmarkt dominieren wird und im Jahr 2026 57,39 % des globalen Marktanteils ausmachen wird. Dies ist auf die steigende Nachfrage nach fortschrittlichen, umfassenden Cybersicherheitsmaßnahmen zum Schutz von Weltraumressourcen, einschließlich Satelliten, Bodenstationen und Kommunikationsverbindungen, zurückzuführen. Die zunehmende Komplexität von Cyber-Bedrohungen, die auf Weltraumsysteme abzielen, in Verbindung mit dem Bedarf an robusten Schutzmechanismen veranlasste Unternehmen dazu, vorrangig in integrierte Software- und Hardwarelösungen zu investieren, die Echtzeitüberwachung, Verschlüsselung und Bedrohungserkennungsfunktionen bieten können.

Es wird erwartet, dass die Dienstleistungen im Prognosezeitraum mit der höchsten CAGR von 12,3 % wachsen werden, was auf die steigende Nachfrage nach verwalteten Sicherheitsdiensten, Reaktion auf Vorfälle und spezialisierter Cybersicherheitsexpertise zurückzuführen ist, da Raumfahrtbetreiber angesichts sich entwickelnder Cyberbedrohungen versuchen, komplexe Sicherheitsvorgänge auszulagern.

Nach Plattform

Die zunehmende Abhängigkeit von Satelliten und zunehmende Cyber-Bedrohungen stärken ihre Dominanz auf dem Markt

Basierend auf der Plattform ist der Markt unterteilt inSatelliten-Trägerraketen, Bodenstationen, Raumhäfen und Startanlagen und andere (Kommando- und Kontrollzentrum usw.).

Es wird erwartet, dass das Satellitensegment nach Plattform führend sein wird und im Jahr 2026 weltweit 32,74 % beitragen wird. Dies ist auf die entscheidende Rolle zurückzuführen, die Satelliten in der globalen Kommunikation, Navigation und Erdbeobachtung spielen, was sie zu Hauptzielen für Cyberangriffe macht. Daher besteht ein erhöhter Bedarf an robusten Cybersicherheitsmaßnahmen, um den Satellitenbetrieb vor raffinierten Bedrohungen wie Hacking, Jamming und Spoofing zu schützen.

Es wird erwartet, dass Raumhäfen und Startanlagen im Prognosezeitraum mit der höchsten CAGR von 13,9 % wachsen. Dies ist auf die zunehmende Häufigkeit von Weltraummissionen, die Ausweitung kommerzieller Raumfahrtaktivitäten und die Notwendigkeit zurückzuführen, kritische Infrastrukturen für Satellitenstarts und -operationen zu sichern.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Notwendigkeit der Regierung, Weltraumressourcen zu sichern, führt zur Eroberung des größten Marktanteils

Basierend auf dem Endbenutzer wird der Markt in Regierungs-, Handels- und Verteidigungsmärkte unterteilt.

Aufgrund der strategischen Bedeutung von Weltraumressourcen für die nationale Sicherheit, Verteidigung und wichtige Satellitenkommunikation hatte der Staat im Jahr 2025 den größten Marktanteil von 3,14 Milliarden US-Dollar. Regierungen investieren stark in die Sicherung von Weltraumsystemen, um sensible Daten, militärische Operationen und Infrastruktur vor Cyber-Bedrohungen zu schützen, was sie zu den größten und beständigsten Käufern von Cybersicherheitslösungen macht.

Der kommerzielle Bereich wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 14,1 % wachsen, was auf die schnelle Ausweitung satellitengestützter Dienste wie Satelliteninternet und -kommunikation und die steigende Nachfrage nach sicheren, skalierbaren Lösungen zum Schutz dieser wachsenden Infrastrukturen zurückzuführen ist.

CYBERSICHERHEIT IM RAUMAUSBLICK AUF DEN REGIONALEN MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Space Cybersecurity Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 1,97 Milliarden US-Dollar, was 34,97 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,18 Milliarden US-Dollar erreichen. Zu den Faktoren für das regionale Wachstum gehört die starke Präsenz von Regierungsbehörden wie der NASA und dem US-Verteidigungsministerium, die dem Schutz von Weltraumressourcen Priorität einräumen. Darüber hinaus führt Nordamerikas Führungsrolle bei Raumfahrtinnovationen mit großen kommerziellen Akteuren wie SpaceX und Blue Origin zu erheblichen Investitionen in Cybersicherheitslösungen, um sowohl staatliche als auch private Raumfahrtbetriebe zu schützen. Der US-Markt soll bis 2026 ein Volumen von 1,51 Milliarden US-Dollar erreichen.

- Im August 2025 schloss IonQ die Übernahme von Capella Space ab und kündigte Bemühungen zur Ausweitung der quantensicheren Kommunikation auf Satellitennetzwerke an, um die Cybersicherheitsfunktionen im Weltraum effektiv zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Im Jahr 2026 wird der US-Markt schätzungsweise 1,29 Milliarden US-Dollar erreichen. Die starke Präsenz kommerzieller Satelliten- und Trägerraketenanbieter in den USA, gepaart mit fortschrittlichen inländischen Cybersicherheitsfähigkeiten, stärkt Amerikas Dominanz bei der Sicherung sowohl staatlicher als auch kommerzieller Raumfahrtsysteme.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa trug im Jahr 2025 etwa 1,56 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 27,55 % entspricht, und wird voraussichtlich 1,74 Milliarden US-Dollar im Jahr 2026 erreichen. Für Europa wird in den kommenden Jahren ein moderates Wachstum erwartet. Es wird erwartet, dass die europäische Region im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,2 % verzeichnen wird, was die vierthöchste aller Regionen ist, und bis 2026 einen Wert von 1,03 Milliarden US-Dollar erreichen wird. Dies ist vor allem auf erhöhte Investitionen in die souveräne Raumfahrtinfrastruktur und die Durchsetzung strenger Cybersicherheitsvorschriften zum Schutz von Weltraumanlagen zurückzuführen. Darüber hinaus gehen in ganz Europa immer mehr kommerzielle und militärische Raumfahrtsysteme dazu über, fortschrittliche Cybersicherheitslösungen einzuführen, um auf die sich entwickelnde Bedrohungslandschaft und die Notwendigkeit regionaler strategischer Autonomie zu reagieren. Der britische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 1,56 Milliarden US-Dollar, was 27,60 % der weltweiten Nachfrage entspricht. Es wird erwartet, dass er im Jahr 2026 auf 1,75 Milliarden US-Dollar anwächst und im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % wachsen wird. Das regionale Wachstum wird durch den rasch zunehmenden Einsatz von Satelliten und die Ausweitung nationaler Raumfahrtprogramme vorangetrieben, insbesondere in Ländern wie China, Indien und Japan, was zu einem Anstieg der Nachfrage nach spezialisierten Cybersicherheitslösungen führt. Darüber hinaus steigern die sich entwickelnden regulatorischen Rahmenbedingungen der Region, die zunehmenden kommerziellen Raumfahrtaktivitäten und der Bedarf an sicherer Boden- und Raumfahrtinfrastruktur die Investitionen in die Weltraum-Cybersicherheit weiter. Der japanische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Südamerika

Für Südamerika wird in diesem Markt ein deutliches Wachstum erwartet. Der südamerikanische Markt wird im Jahr 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau nationaler Raumfahrtprogramme und Satelliteninfrastruktur, was wiederum die Nachfrage nach fortschrittlichen Cybersicherheitslösungen zum Schutz dieser aufstrebenden Vermögenswerte erhöht.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2025 schätzungsweise 0,42 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich erheblich wachsen, da Regierungen zunehmend nationale Raumfahrtprogramme starten und Satelliten- und Bodenstationsinfrastruktur entwickeln, wodurch neue Sicherheitsanforderungen entstehen. In der Region soll der GCC im Jahr 2026 einen Wert von 0,13 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,56 Milliarden US-Dollar, was 9,87 % des globalen Marktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,61 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Eine starke geografische Präsenz sowie eine vielfältige Produktpalette der Hauptakteure stärken ihre Marktpositionen

Der Weltmarkt weist eine halbkonzentrierte Struktur auf, wobei zahlreiche kleine und mittelständische Unternehmen weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin und Boeing sind maßgeblich an der Entwicklung modernster Cybersicherheitslösungen beteiligt, um den steigenden Anforderungen von Raumfahrtsystemen gerecht zu werden. Dazu gehört die kontinuierliche Weiterentwicklung sicherer Kommunikationstechnologien, Verschlüsselungsmethoden und Echtzeitüberwachungssysteme für weltraumgestützte Vermögenswerte.

Zu den weiteren prominenten Akteuren auf dem Markt zählen außerdem RTX (Raytheon), L3Harris Technologies, BAE Systems, Leonardo S.p.A., General Dynamics und andere. Diese Unternehmen investieren stark in Forschung und Entwicklung, um fortschrittliche Cybersicherheitstechnologien zu entwickeln. Diese Investitionen helfen ihnen, neuen Bedrohungen immer einen Schritt voraus zu sein und ermöglichen die Entwicklung widerstandsfähigerer Weltraum-Cybersicherheitsprodukte.

Lange Liste der wichtigsten untersuchten Weltraum-Cybersicherheitsunternehmen

- Thales-Gruppe (Frankreich)

- Airbus Defence and Space GmbH(Deutschland)

- Northrop Grumman (USA)

- Lockheed Martin (USA)

- RTX (Raytheon) (USA)

- Boeing (USA)

- L3Harris Technologies (USA)

- BAE Systems (Großbritannien)

- Leonardo S.p.A. (Italien)

- Allgemeine Dynamik(UNS.)

- SpaceX (USA)

- Maxar Technologies (USA)

- Kratos Defence & Security Solutions (USA)

- Viasat (USA)

- Israel Aerospace Industries (Israel)

- Rafael Advanced Defense Systems (Israel)

- QinetiQ(VEREINIGTES KÖNIGREICH.)

- Kongsberg Verteidigung & Luft- und Raumfahrt(Norwegen)

- Parsons Corporation (USA)

- SpiderOak Inc. (USA)

….und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Leonardo S.p.A. erwarb einen Anteil von 24,55 % am finnischen Cybersicherheitsunternehmen SSH und wurde dessen größter Anteilseigner, da das Unternehmen sein Cybersicherheitsangebot für Hybrid-Cloud und quantensichere Verschlüsselung in der Luft- und Raumfahrt sowie im Verteidigungsbereich erweitert.

- Juni 2025:Thales und der Telekommunikationsanbieter Proximus haben im Rahmen eines Vertrags mit der NATO Communications and Information Agency (NCIA) eine strategische Partnerschaft geschlossen, um die Widerstandsfähigkeit und Sicherheit kritischer Infrastrukturnetzwerke zu verbessern, was das Wachstum der Cybersicherheitspräsenz von Thales in weltraumnahen Kommunikationssystemen signalisiert.

- Juni 2025:Netgear hat das in Bengaluru ansässige Cybersicherheits-Startup Exium übernommen, um sein integriertes Netzwerk- und Sicherheitsdienstangebot zu verbessern, obwohl diese Entwicklung über die reine Weltraum-Cybersicherheit hinausgeht.

- Dezember 2024:Die Space Development Agency (SDA) kündigte eine Vertragsverlängerung mit SpiderOak Inc. an, die auf die Integration einer Zero-Trust-Cybersicherheitsarchitektur sowohl in Boden- als auch in Raumsegmentinteraktionen abzielt. Die Erweiterung unterstreicht die entscheidende Bedeutung der Sicherung der Kommunikation und des Zugangs innerhalb des stark verteilten Mesh-Netzwerks der Proliferated Warfighter Space Architecture (PWSA) aus Boden- und Orbitanlagen.

- November 2024:Booz Allen Ventures, LLC, gab eine strategische Investition in Starfish Space, einem führenden Anbieter von Satellitenwartungstechnologie, bekannt, um seine Position in der wachsenden Raumfahrtwirtschaft zu stärken. Die Investition zielt darauf ab, die Fähigkeiten von Starfish bei der Beseitigung von Weltraumschrott und der Satellitenwartung zu verbessern und steht im Einklang mit der umfassenderen Strategie von Booz Allen zur Verbesserung der Cybersicherheit und der betrieblichen Widerstandsfähigkeit im Weltraum.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes für Weltraum-Cybersicherheit beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Anbieten · Lösung · Dienstleistungen Nach Plattform · Satellit · Trägerraketen · Bodenstationen · Raumhäfen und Startanlagen · Andere (Command & Control Center usw.) Vom Endbenutzer · Regierung · Kommerziell · Verteidigung Nach Region · Nordamerika (nach Angebot, nach Plattform, nach Endbenutzer und nach Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Südamerika (nach Angebot, nach Plattform, nach Endbenutzer und nach Land) o Brasilien (nach Endbenutzer) o Argentinien (nach Endbenutzer) o Restliches Südamerika · Europa (nach Angebot, nach Plattform, nach Endbenutzer und nach Land) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o Russland (nach Endbenutzer) o Benelux (nach Endbenutzer) o Nordics (nach Endbenutzer) o Restliches Europa · Naher Osten und Afrika (nach Angebot, nach Plattform, nach Endbenutzer und nach Land) o Türkei (nach Endbenutzer) o Israel (nach Endbenutzer) o GCC (nach Endbenutzer) o Nordafrika (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Angebot, nach Plattform, nach Endbenutzer und nach Land) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Japan (nach Endbenutzer) o Südkorea (nach Endbenutzer) o ASEAN (nach Endbenutzer) o Ozeanien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums |

|

Im Bericht vorgestellte Unternehmen |

· Thales Group (Frankreich) · Airbus Defence and Space GmbH (Deutschland) · Northrop Grumman (USA) · Lockheed Martin (USA) · RTX (Raytheon) (USA) · Boeing (USA) · L3Harris Technologies (USA) · BAE Systems (Großbritannien) · Leonardo S.p.A. (Italien) · General Dynamics (USA) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 11,01 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 4,84 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,7 % wächst.

Was den Endverbraucher betrifft, war das staatliche System marktführend.

Zunehmende Cyberbedrohungen und die entscheidende Abhängigkeit von Raumfahrtsystemen treiben die Nachfrage nach Cybersicherheit voran.

Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin, Boeing, RTX (Raytheon), L3Harris Technologies, BAE Systems, Leonardo S.p.A. und General Dynamics sind die Top-Player auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Nach Endverbrauchern wird erwartet, dass das kommerzielle Segment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf