Marktgröße, Anteil und Branchenanalyse für Weltraumstromversorgung, nach Stromquelle (Solar- und Kernenergie, Batteriestrom/-speicherung), nach Batterieform (zylindrische, prismatische und Beutelbatterien), nach Batteriekapazität (niedrige, mittlere und hohe Kapazität), nach Produkttyp (Solarpanel, Energieverwaltungsgeräte, Stromwandler, Energiespeicher), nach Anwendung (Kommunikationssatelliten, Erdbeobachtungssatelliten, Navigationssatelliten, Raumsonden und Rover, Raumstationen, Trägerraketen und Raketen), nach Endbenutzern (Regierung und Militär, kommerzielle Betreiber) und regionale Progn

WICHTIGE MARKTEINBLICKE

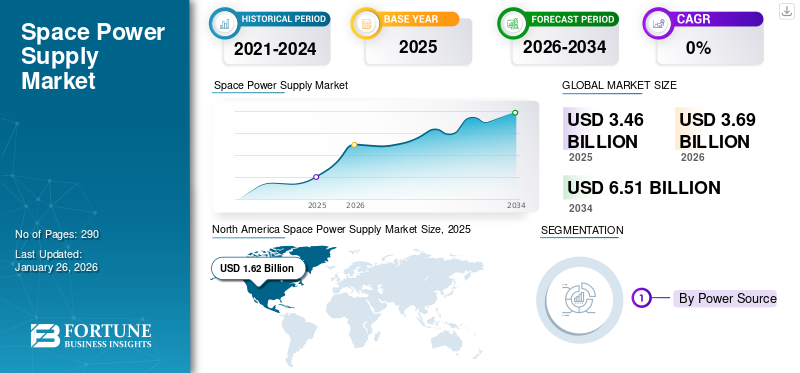

Der weltweite Markt für Weltraumstromversorgung wurde im Jahr 2025 auf 3,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,69 Milliarden US-Dollar im Jahr 2026 auf 6,51 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,36 % aufweist. Nordamerika dominierte den Markt für Weltraumstromversorgung mit einem Marktanteil von 46,92 % im Jahr 2025.

Weltraumstromversorgungen sind wichtige Komponenten in Raumfahrzeugen und Satellitensystemen und sorgen für eine zuverlässige und effiziente Stromverteilung zur Unterstützung verschiedener Missionsanforderungen. Aufgrund der steigenden Nachfrage nach satellitengestützten Diensten wie Wettervorhersage und Fernerkundung wird erwartet, dass der Raumfahrtmarktanteil wachsen wird. Es wird erwartet, dass der Markt aufgrund mehrerer Schlüsselfaktoren wachsen wird. Erstens nimmt die Entwicklung erdnaher Satelliten zu, da sie aufgrund ihrer Fähigkeit, terrestrische 5G-Netzwerke zu verbessern, stark nachgefragt werden. Darüber hinaus haben technologische Fortschritte Satelliten erschwinglicher, kompakter und intelligenter gemacht. Der Markt verzeichnete auch eine steigende Nachfrage nach weltraumgestützten Diensten, wie zTelekommunikationund Fernerkundung während der Pandemie. Darüber hinaus wird der Markt durch die steigende Nachfrage nach Solaranlagen für verschiedene Satellitenbetriebe einen Aufschwung erfahren. Darüber hinaus werden Siliziumkarbid (SiC) und Galliumnitrid (GaN) aufgrund ihrer überlegenen Leistung und Effizienz im Vergleich zu herkömmlichen Geräten auf Siliziumbasis zunehmend in Raumfahrtstromversorgungssystemen eingesetzt.

Wichtige Marktteilnehmer wie AAC Clyde Space (Großbritannien), Airbus S.A.S (Niederlande), AZUR SPACE Solar Power GmbH (Deutschland) und Teledyne Technologies arbeiten mit großen Raumfahrtagenturen und Raumfahrttechnologieunternehmen bei der Lieferung von Raumfahrtstromversorgungssystemen und -komponenten zusammen. Beispielsweise erhielt Airbus im September 2024 von MDA Space Ltd. einen Auftrag zur Lieferung von Solaranlagen für MDA AURORATM, die softwaredefinierte Satellitenproduktlinie. Darüber hinaus treiben Airbus, Boeing und Lockheed Martin den technologischen Fortschritt voran, um ihre Wettbewerbsfähigkeit aufrechtzuerhalten. Eine wachsende Betonung von Nachhaltigkeit und Kosteneffizienz prägt den Markt, in dem Unternehmen in umweltfreundliche Energiequellen und energieeffiziente Systeme investieren.

Die COVID-19-Pandemie wirkte sich erheblich auf den Markt aus, da Lieferkettenunterbrechungen weltweit die Produktion und Lieferung von weltraumtauglichen Stromversorgungskomponenten und -systemen verzögerten. Die zur Eindämmung der Ausbreitung des Virus verhängten Beschränkungen des internationalen Reiseverkehrs und der Personalbeschränkungen verschärften diese Herausforderungen zusätzlich. Diese Störungen führten zu Projektverzögerungen und hohen Kosten für Weltraummissionen und beeinträchtigten die Gesamtnachfrage nach Weltraumstromversorgungssystemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den Markt für Weltraumstromversorgung und wichtige Kennzahlen

Marktgröße und Prognose

- Marktgröße 2025: 3,46 Milliarden US-Dollar

- Marktgröße 2026: 3,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,51 Milliarden US-Dollar

- CAGR: 7,36 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Raumfahrtstromversorgungsmarkt mit einem Anteil von 46,92 % im Jahr 2025, angetrieben durch die Präsenz großer Raumfahrtagenturen (NASA, CSA) und führender Hersteller wie Northrop Grumman, Teledyne Technologies und Airbus. Das Wachstum in dieser Region ist auf vermehrte Satellitenstarts, Fortschritte bei Nuklear- und Solarenergielösungen und die steigende Nachfrage nach weltraumgestützten Kommunikations- und Erdbeobachtungsdiensten zurückzuführen.

- Nach Energiequellen war das Segment Batteriestrom/-speicherung aufgrund des zunehmenden Einsatzes von Lithium-Ionen-Technologien in Satelliten führend auf dem Markt, während Solarenergiesysteme aufgrund ihrer Kosteneffizienz und ihres erneuerbaren Charakters voraussichtlich schnell wachsen werden.

Wichtige regionale Einblicke

- Nordamerika: Größter Markt mit einem Wert von 1,50 Milliarden US-Dollar im Jahr 2024; Wachstum angetrieben durch starke Weltraumforschungsprogramme und kommerzielle Satelliteneinsätze.

- Asien-Pazifik: Am schnellsten wachsende Region, angeführt von China, Indien und Japan, die sich auf kostengünstige Satellitenstarts und den zunehmenden Einsatz von LEO-Konstellationen konzentriert.

- Europa: Moderates Wachstum, angetrieben durch ESA-Projekte, Nachhaltigkeitsfokus und Investitionen in RTGs mit Sitz in Americium.

- Naher Osten: Wachsender Markt mit steigenden Investitionen in Raumfahrtdienstleistungen und Kooperationen bei der Satellitenherstellung.

- Rest der Welt: Wachstum wird durch aufstrebende Akteure in Lateinamerika und Afrika unterstützt, die sich auf Satellitenkonnektivität und Fernerkundungsdienste konzentrieren.

Markttrends für Weltraumstromversorgung

Die Integration von Lithium-Ionen-basierter Energie ist ein wichtiger Markttrend

Die Integration von Energie auf Lithium-Ionen-Basis ist ein wichtiger Markttrend, der durch hohe Energiedichte, lange Lebensdauer und geringes Gewicht angetrieben wirdLithium-Ionen-Batterien. Es wird erwartet, dass der Markt für Weltraumstromversorgung in den kommenden Jahren erheblich wachsen wird, angetrieben durch politische Unterstützung und Anreize sowie die Integration erneuerbarer Energiequellen. Lithium-Ionen-Batterien sind relativ klein und kompakt, was ein wesentlicher Grund für ihre Verwendung in der Konstruktion von Raumfahrzeugen ist. Zahlreiche Unternehmen stellen Lithium-Ionen-Batterien für Raumfahrtanwendungen her. Beispielsweise gab EnerSys im Oktober 2024 den erfolgreichen Start seiner Lithium-Ionen-Weltraumbatterie ABSL™ auf der NASA-Raumsonde Europa Clipper bekannt. Der Start erfolgte am 14. Oktober 2024 mit einer SpaceX Falcon Heavy-Rakete vom Kennedy Space Center. Dieser Erfolg unterstreicht die Führungsrolle von EnerSys bei der Bereitstellung gespeicherter Energielösungen für industrielle Anwendungen. Es wird erwartet, dass solche Entwicklungen das Wachstum des Marktes im Prognosezeitraum vorantreiben werden.

Trends in der Kernenergie

Die Trends in der Kernenergie für Raumfahrtanwendungen zielen auf die Verbesserung von Zuverlässigkeit, Effizienz und Leistungsabgabe ab, wobei der Schwerpunkt sowohl auf radioisotopen thermoelektrischen Generatoren (RTGs) als auch auf Spaltreaktoren liegt.

Thermoelektrische Radioisotopengeneratoren (RTG)

Plutonium-238 (Pu-238) RTGs bleiben aufgrund ihrer nachgewiesenen Zuverlässigkeit und langen Lebensdauer die vorherrschende Wahl für Weltraummissionen und treiben aktuelle Missionen wie den Perseverance Rover und den kommenden Europa Clipper mit Multi-Mission RTGs (MMRTGs) an. Allerdings gewinnen Alternativen wie Americium-241 insbesondere in Europa an Bedeutung, obwohl aufgrund der Gammastrahlung eine zusätzliche Abschirmung erforderlich ist.

Die Forschung konzentriert sich auch auf die Verbesserung der thermoelektrischen Umwandlungsraten und die Integration zusätzlicher Batterien, um den Spitzenstrombedarf besser zu bewältigen und so die Gesamtsystemeffizienz zu verbessern. Für einen höheren Leistungsbedarf werden kleine modulare Reaktoren (SMRs) priorisiert, wobei Konstruktionen wie der Kilopower der NASA und der russische TOPAZ-II kompakte Lösungen für bemannte Missionen und Hochenergieinstrumente bieten. Diese modernen Reaktoren können ihre Leistungsabgabe automatisch an den Bedarf anpassen, was die thermische Belastung reduziert und die Sicherheit erhöht.

International werden Fortschritte bei Reaktoren der nächsten Generation erzielt, wobei die USA und Russland die Führung übernehmen, während Chinas HTR-PM die Machbarkeit gasgekühlter Hochtemperaturreaktoren demonstriert. Diese gemeinsame globale Anstrengung spiegelt das wachsende Engagement wider, die Kernenergie für die künftige Weltraumforschung zu nutzen und sicherzustellen, dass Missionen mit zuverlässigen und effizienten Energiequellen ausgestattet sind.

Kernspaltungsreaktoren

Kernspaltungssysteme sind zuverlässig und langlebig und eignen sich daher für die Stromversorgung an Oberflächenbasen, zur Lebenserhaltung, zur Kommunikation und für wissenschaftliche Instrumente. Kernspaltungssysteme, einschließlich nuklearer thermischer Antriebe (NTP) und nuklearer elektrischer Antriebe (NEP), machen rasche Fortschritte. Diese Technologien versprechen kürzere Reisezeiten, höhere Effizienz und längere Missionsdauern für die Erforschung des Weltraums.

- In Nordamerika wuchs der Markt für Weltraumstromversorgung von 1,36 Milliarden US-Dollar im Jahr 2023 auf 1,50 Milliarden US-Dollar im Jahr 2024.

Beispielsweise entwickelt die NASA derzeit in Zusammenarbeit mit dem DOE ein Spaltungsenergiesystem der 40-Kilowatt-Klasse für Operationen auf der Mondoberfläche, dessen Einsatz in den frühen 2030er Jahren angestrebt wird. Um dies zu erreichen, hat L3Harris mit Westinghouse in Cranberry Township, Pennsylvania, zusammengearbeitet, um im Rahmen eines von der NASA und dem US-Energieministerium vergebenen Phase-1-Vertrags eine Fission Surface Power-Lösung zu entwickeln. Diese erste Phase des Fission Surface Power Project der NASA zielt darauf ab, Konzeptentwürfe für einen kompakten, Strom erzeugenden Kernspaltungsreaktor zu entwickeln, der für zukünftige Mondmissionen gedacht ist. Solche Fortschritte machen die Kernenergie zu einer praktischen und skalierbaren Lösung für die Stromversorgung von Lebensräumen, Geräten und wissenschaftlichen Experimenten auf dem Mond und schließlich auch auf anderen Planeten und treiben so das Wachstum und die Einführung der Kernenergie für die Weltraumforschung voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Anstieg der Satellitenkonstellationen gepaart mit steigender Nachfrage nach Satellitenkommunikation fördern das Marktwachstum

Der zunehmende Einsatz von Satellitenkonstellationen für verschiedene Zwecke wie Erdbeobachtung, Kommunikation und Navigation treibt die Nachfrage nach weltraumtauglicher Stromversorgung voran. Diese Konstellationen erfordern fortschrittliche Elektronik, um einen konsistenten und zuverlässigen Betrieb in der anspruchsvollen Weltraumumgebung zu gewährleisten.

Eine Satellitenkonstellation, auch Schwarm genannt, stellt ein Netzwerk identischer oder ähnlicher künstlicher Einheiten dar, die ein gemeinsames Ziel verfolgen und unter der Kontrolle derselben Einheit stehen. Diese Gruppen kommunizieren mit Bodenstationen auf der ganzen Welt und sind gelegentlich miteinander verbunden, sodass sie als zusammenhängendes System fungieren, das sich gegenseitig ergänzen soll.

Da derzeit zahlreiche Satellitenkonstellationen die Erde umkreisen, wird der Planet in den nächsten Jahren voraussichtlich einen erheblichen Anstieg der Starts verzeichnen. Sowohl bestehende als auch zukünftige Satellitenkonstellationen spielen in verschiedenen Bereichen eine entscheidende Rolle, wie zInternet der Dinge, Telekommunikation, Navigation, Wetterüberwachung sowie Erd- und Weltraumbeobachtung, unter anderem.

- Beispielsweise erweiterte SpaceX sein Starlink-Satellitennetzwerk mit dem erfolgreichen Start von 28 neuen Satelliten am 6. Mai 2025, wodurch sich die Gesamtzahl auf über 7.200 im niedrigen Erdorbit erhöhte. Dieser jüngste Einsatz stärkt die Position von Starlink als Marktführer im globalen Satelliteninternet, insbesondere angesichts der wachsenden Nachfrage nach zuverlässiger Konnektivität.

Anstieg der Zahl kleiner Satelliten soll das Marktwachstum vorantreiben

Die zunehmende Zahl kleiner Satelliten ist ein treibender Faktor für den Markt für Weltraumstromversorgung, da die Nachfrage nach kompakten Satelliten steigt, die je nach Bedarf gebaut und zu geringeren Kosten als herkömmliche Satelliten gestartet werden können.Kleine SatellitenVorteile wie geringes Gewicht und geringe Abmessungen, kurze Entwicklungszeit und hohe Leistung bei komplexen Rechenoperationen machen sie für verschiedene Anwendungen, darunter Kommunikation, Navigation, Erdbeobachtung und Weltraumforschung, kostengünstig.

Nordamerika dominiert den Kleinsatellitenmarkt aufgrund der Präsenz führender Kleinsatellitenhersteller, Bodenstationsbetreiber und Startdienstleister mit einem hoch entwickelten Ökosystem der Raumfahrtindustrie. Satellitenprognosen deuten darauf hin, dass von 2024 bis 2029 die jährlichen Starts von 3.220 auf 4.662 Einheiten steigen werden, was einem Anstieg von 1.442 Satelliten innerhalb von fünf Jahren entspricht. Längerfristig wird erwartet, dass zwischen 2024 und 2032 fast 18.500 Kleinsatelliten gestartet werden.

Auch die US-Regierung spielt eine wichtige Rolle bei der Geschäftsentwicklung, da Agenturen wie die NASA und das US-Verteidigungsministerium viele kleine Satellitenmissionen und -programme finanzieren. Obwohl die COVID-19-Pandemie schwerwiegende Auswirkungen hatte, blieb der Markt aufgrund der hohen Nachfrage aus zahlreichen Anwendungen wie Kommunikation, Navigation und Erdbeobachtung widerstandsfähig.

Marktbeschränkungen

Unterbrechungen der Lieferkette und damit verbundene hohe Kosten und Vorschriften behindern Markt GReihe

Der Markt steht vor Herausforderungen, da er mit Unterbrechungen der Lieferkette und geopolitischen Spannungen zu kämpfen hat. Störungen der Lieferkette, die auf verschiedene Faktoren wie Rohstoffknappheit, Transportprobleme und geopolitische Instabilitäten zurückzuführen sind, stellen eine erhebliche Bedrohung für den reibungslosen Betrieb der Raumfahrtenergieversorgungsindustrie dar. Diese Störungen können zu Verzögerungen, höheren Kosten und einer beeinträchtigten Produktionseffizienz führen und sich somit auf das Gesamtwachstum des Marktes auswirken.

Die hohen Kosten für die Raumgestaltung und -herstellungLeistungselektronikdie extremen Weltraumbedingungen standhalten kann, ist eine große Herausforderung, die das Wachstum des globalen Marktes für Weltraumstromversorgung behindert. Die Raumfahrtindustrie ist stark reguliert und alle Komponenten erfordern vor dem Einsatz in einem Raumfahrzeug strenge Qualitätsprüfungen und eine gesetzliche Dokumentation, was die Kosten erhöht. Darüber hinaus tragen auch der Einsatz hochentwickelter Steuerungssysteme und die hohen Kosten für Tests und Rohstoffe zu erhöhten Kosten für die Leistungselektronik im Weltraum bei.

Der Trend zu kleineren Satelliten, die kostengünstiger in Bau, Start und Betrieb sind, hat zu geringeren Kosten geführt und ermöglicht gleichzeitig einen schnelleren und flexibleren Einsatz, einschließlich Satelliten-Megakonstellationen. Allerdings steigt die Nachfrage nach leistungsstarken, leichten Komponenten, die stark auf Satelliten angewiesen sind, was den Markt für Weltraumstromversorgungen antreibt.

Darüber hinaus bemühen sich Telekommunikationsunternehmen wie PLDT darum, Low Earth Orbit (LEO) zu integrieren.Satellitenin ihre Infrastruktur, um sich auf die Ankunft von Starlink, das SpaceX und Elon Musk gehört, auf den Philippinen vorzubereiten, was zu weiteren höheren Kosten für die Stromversorgung im Weltraum führt.

Marktchancen

Steigende Investitionen in die Weltraumforschung und die Verlagerung hin zur kommerziellen Weltraumforschung sind bedeutende Marktchancen

Die In-Situ-Ressourcennutzung (ISRU) ist eine entscheidende Idee und Technik in der Weltraumforschung, bei der es darum geht, Ressourcen zu nutzen, die auf außerirdischen Körpern wie dem Mond, dem Mars, Asteroiden oder anderen Planeten gefunden werden, um menschliche Missionen und Siedlungen zu unterstützen. Anstatt sich nur auf erdgebundene Vorräte zu verlassen, will ISRU die Missionskosten senken, die Selbstversorgung steigern und eine Langzeiterkundung des Weltraums durch die Nutzung verfügbarer Ressourcen im Weltraum ermöglichen.

ISRU nutzt weltraumgestützte Ressourcen für die Erforschung des Weltraums. ISRU kann die Sicherheit für die Besatzung erhöhen und die Missionsfähigkeiten verbessern, was es ihnen ermöglicht, mit größerer Unabhängigkeit weiter von der Erde entfernt zu erkunden. Die erste Mission wurde abgebrochen, um die Sicherheit der SLS-Rakete und die Fähigkeit der Orion-Kapsel zu testen, den Mond zu erreichen, in der Mondumlaufbahn zu fliegen und für eine Wasserspritze zur Erde zurückzukehren. Die SLS-Rakete schickte zehn CubeSats ins All, um Experimente durchzuführen und Technologien zu demonstrieren.

Ein japanischer privater Mond ist erfolgreich in die Umlaufbahn um den Mond eingetreten und bereitet sich auf einen Landungsversuch im Juni 2025 vor. Dies stellt einen bedeutenden Schritt für die kommerzielle Monderkundung dar und zeigt die wachsende Rolle privater Unternehmen bei Weltraummissionen. Darüber hinaus wird Indien in den nächsten fünf Jahren 52 Satelliten starten, um die Weltraumüberwachungs- und Verteidigungsfähigkeiten zu verbessern. Bemerkenswert ist, dass die Hälfte dieser Satelliten vom privaten Sektor gebaut wird, wobei ISRO die SSLV-Technologie überträgt, um schnelle kleine Satellitenstarts zu ermöglichen. Diese Entwicklungen werden den Marktanteil von Weltraumstromversorgungen in Asien steigern.

Entwicklungen im Weltraum-Kernenergiesystem: Roadmap

1961: Erster Einsatz von Kernenergie im Weltraum (Satellit Transit 4A)

Der Navigationssatellit Transit 4A der US-Marine war der erste US-Navigationssatellit.Raumfahrzeugangetrieben durch Kernenergie. Das Raumschiff nutzte einen mit Plutonium-238 betriebenen Radioisotop-Thermoelektrischen Generator (RTG).

1961–1975: Ausweitung der RTG-Nutzung und der sowjetischen Reaktorprogramme

Die USA entwickelten weiterhin RTGs für Missionen wie den Wettersatelliten Nimbus III (1969), der RTGs und Solarzellen zur Energiegewinnung kombinierte. Die UdSSR entwickelte und startete etwa 40 nuklearelektrische Satelliten, wobei sie den Spaltungsreaktor BES-5 und später den Reaktor TOPAZ-II nutzte, der bis zu 10 Kilowatt Strom produzierte.

1969: Apollo 12-17 Experimente auf der Mondoberfläche

Die experimentellen Geräte, die die Apollo-Missionen 12 bis 17 auf dem Mond zurückließen, wurden von thermoelektrischen Radioisotop-Generatoren angetrieben, die jeweils 70 Watt Strom lieferten.

Viking 1: Erste erfolgreiche Marslandungs- und Erkundungsmission

Viking 1 wurde am 20. August 1975 gestartet und war das erste Raumschiff, dem eine erfolgreiche Landung auf dem Mars gelang, und erreichte 1976 die Oberfläche. Der Lander wurde von zwei radioisotopen thermoelektrischen Generatoren (RTGs) angetrieben, die für die kontinuierliche Stromversorgung sorgten, die für seine ausgedehnte Mission unerlässlich war.

2010–2020: Russische und US-amerikanische Reaktorentwicklung der Megawattklasse

Russland begann mit der Entwicklung standardisierter Raumfahrtmodule mit Atomantrieb und strebte Systeme der Megawattklasse an, die für bemannte Missionen zum Mond und zum Mars von entscheidender Bedeutung sind. Das Konzept des Keldysh Research Centre nutzt einen kleinen gasgekühlten Spaltreaktor, um Plasmatriebwerke anzutreiben. Der Start ist für Anfang der 2020er Jahre geplant.

2024: Fortgeschrittene Umwandlung der Weltraum-Kernenergie

Rolls-Royce LibertyWorks erhielt im April 2024 von der NASA einen Auftrag über 1 Million US-Dollar zur Entwicklung eines vorläufigen Entwurfs für ein fortschrittliches Energieumwandlungssystem mit geschlossenem Brayton-Zyklus für weltraumgestützte nukleare Mikroreaktoren der nächsten Generation.

Wichtige Erkenntnisse zur Kernenergie

- InJanuar 2025Das von Tractebel geleitete PULSAR-Forschungsprojekt stellte den Konzeptentwurf eines effizienten Plutonium-238-betriebenen Radioisotopen-Energiesystems für Mondmissionen vor und ging dabei auf die Herausforderungen in Bezug auf Gewicht und Treibstoffbedarf ein, die mit aktuellen RTGs verbunden sind. Das von der Europäischen Kommission finanzierte Projekt beinhaltet die Zusammenarbeit mit verschiedenen Forschungseinrichtungen, um die Produktion von Pu-238 in der EU zu untersuchen.

- InJanuar 2025Westinghouse wurde von der NASA und dem US-Energieministerium ausgewählt, um die Entwicklung eines Weltraum-Mikroreaktors im Rahmen des Fission Surface Power (FSP)-Projekts fortzusetzen, mit dem Ziel, Astronauten auf dem Mond und darüber hinaus zuverlässige Kernenergie bereitzustellen.

- InJanuar 2024, Zeno Power Systems arbeitete mit dem US-Energieministerium zusammen, um Strontium-90, ein Nebenprodukt der Kernspaltung, zu recyceln, um kompakte Radioisotopen-Stromquellen für Satelliten zu schaffen und so dem begrenzten Angebot an Plutonium-238 entgegenzuwirken. Das Unternehmen will bis 2026 seinen ersten RPS-betriebenen Satelliten an die US-Luftwaffe liefern und damit seine Einsatzmöglichkeiten in der nationalen Sicherheit und Weltraumforschung erweitern.

Segmentierungsanalyse

Durch Stromquelle

Steigende Nachfrage nach Satelliten treibt das Wachstum des Batteriestromsegments voran

Basierend auf der Stromquelle wird der Markt in Solarenergie, Kernenergie und Batteriestrom/-speicherung unterteilt.

Batteriestrom/-speicher wird als größtes Segment geschätzt und hält im Jahr 2026 einen dominanten Marktanteil von 58,63 %. Batteriestromquellen wie nicht wiederaufladbare (Primärbatterien) und wiederaufladbare (Sekundärbatterien)BatterieLade-/Entladeeinheiten (BCDUs), Stromaufbereitung und -verteilung werden im Umfang berücksichtigt. Das Wachstum des Segments wird durch die steigende Nachfrage nach Satelliten angetrieben, die für verschiedene Zwecke wie Erdbeobachtung, Kommunikation, Navigation, Wettervorhersage, Teleskope, Weltraumwissenschaft und bemannte Weltraumforschung eingesetzt werden.

Es wird geschätzt, dass das Solarstromsegment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Segment Solarenergie umfasst Solarmodule, Wechselrichter, die Gleichstrom in Wechselstrom umwandeln, Überwachungsgeräte, Rack- und Montagekomponenten sowie Stromaufbereitungs- und -verteilungssysteme. Das Wachstum der Solarstromversorgung im Weltraum wird durch mehrere Faktoren vorangetrieben, darunter das Potenzial für nicht intermittierenden Strom aus erneuerbaren Energien, die erhöhte Effizienz aufgrund der fehlenden atmosphärischen Absorption und das Potenzial für eine flexible und ferngesteuerte Stromversorgung, insbesondere für Militär- und Bergbaueinsätze, Katastrophengebiete und abgelegene Standorte.

- Im April 2024 gab beispielsweise ein in Großbritannien ansässiges Startup einen großen Durchbruch bei seinen Plänen bekannt, Sonnenenergie vom Weltraum zur Erde zu übertragen. In einem Labor in Oxford konnte Space Solar ein LED-Schild zum Leuchten bringen, indem es aus allen Winkeln drahtlos Energie durch die Luft strahlte und so die weltweit erste drahtlose 360-Grad-Energieübertragung vorstellte.

Nach Batterieform

Wachsende Nachfrage nach Raumeffizienz, um das Segment der zylindrischen Batterien voranzutreiben

Basierend auf der Batterieform wird der Markt in zylindrische Batterien, prismatische Batterien und Beutelbatterien eingeteilt.

Zylindrische Batterien dürften im Prognosezeitraum das größte und am schnellsten wachsende Segment sein. Die zunehmende Akzeptanz softwarebasierter Lösungen wie digitale Logbücher, digitale Wartungshandbücher und andere Software zur Überwachung des Flugzeugzustands fördert das Segmentwachstum. Zylindrische Batterien sind für ihre kompakte und effiziente Raumausnutzung bekannt und eignen sich daher für Geräte mit begrenztem Platz für die Batterieplatzierung. Der zunehmende Einsatz zylindrischer Batterien in Raumfahrtanwendungen wird auf ihre effiziente Raumnutzung, mechanische Stabilität, einfache Herstellung, Kompatibilität, Sicherheitsmerkmale und Zuverlässigkeit zurückgeführt. Diese Eigenschaften machen sie zu einer bevorzugten Energiequelle für verschiedene Weltraumtechnologien und -missionen und machen sie zu einer bevorzugten Wahl für Endnutzer.

Für das Segment prismatischer Batterien wird im Prognosezeitraum ein deutliches Wachstum prognostiziert. Das Wachstum prismatischer Batterien in Raumfahrtanwendungen wird durch ihre effiziente Raumnutzung, verbesserte Sicherheit und Haltbarkeit, individuelle Anpassung und Skalierbarkeit, konsistente Wärmeverteilung, vereinfachte Herstellung und Kostenvorteile vorangetrieben.

Nach Batteriekapazität

Mittlere Kapazität (100-500 Wh)-Batterien werden aufgrund der zunehmenden Nutzung kleiner und mittlerer Satelliten für verschiedene Militäroperationen ein starkes Wachstum verzeichnen

Basierend auf der Batteriekapazität wird der Markt in niedrige Kapazität (<100 Wh), mittlere Kapazität (100-500 Wh) und hohe Kapazität (>500 Wh) unterteilt.

Das Segment mit mittlerer Kapazität (100–500 Wh) wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen. Es wird erwartet, dass eine Zunahme kleiner und mittlerer Satelliten für militärische Einsätze sowie die einfache Integration von Batterien mittlerer Kapazität in einige Satelliten das Wachstum des Segments in den kommenden Jahren unterstützen werden.

Das Segment mit geringer Kapazität (<100 Wh) dominierte den Markt im Jahr 2024. Die wachsende Zahl der auf den Markt gebrachten Nanosats und CubeSats treibt das Wachstum des Segments mit geringer Kapazität voran. Darüber hinaus wird das Wachstum durch die steigende Nachfrage nach kompakten und effizienten Energiespeicherlösungen in verschiedenen Weltraumanwendungen, einschließlich CubeSats, Nanosats und anderen Formfaktoren, vorangetrieben. Die Saft-Lösung für Hochleistungs-Weltraumanwendungen basiert auf den Saft VL51ES Li-Ionen-Zellen. Zum Beispiel,

- Im April 2024 gab das Satellite Technology and Research Centre, eine Forschungsorganisation der Universität Singapur, den erfolgreichen Start eines Mikrosatelliten zur Verbesserung der maritimen Kommunikation bekannt.

Nach Produkttyp

Umweltvorteile und Kosteneffizienz von Solarenergie zur Förderung des Wachstums des Solarpanel-Segments

Je nach Produkttyp ist der Markt in Solarmodule, Energiemanagementgeräte, Stromwandler, Energiespeicher und andere unterteilt.

Im Jahr 2024 dominierte das Solarpanel-Segment den Markt. Die zunehmende Akzeptanz von Solarenergie für Raumfahrtanwendungen ist auf eine Vielzahl von Vorteilen zurückzuführen, wie z. B. Umweltvorteile und Kosteneffizienz, die das Wachstum des Solarpanel-Segments auf dem Markt vorantreiben.

Es wird erwartet, dass das Segment der Energieverwaltungsgeräte im Prognosezeitraum mit der höchsten CAGR wachsen wird. Das Wachstum des Segments ist auf die steigende Nachfrage nach effizienten und zuverlässigen Stromversorgungssystemen zur Unterstützung der wachsenden Zahl von Satelliten zurückzuführen, die für verschiedene Zwecke wie Erdbeobachtung, Kommunikation, Navigation, Wettervorhersage, Teleskope, Weltraumwissenschaft und bemannte Weltraumforschungsaktivitäten eingesetzt werden. Zum Beispiel,

- Es wird erwartet, dass sich das Energiespeichersegment mit einem Anteil von 38,08 % im Jahr 2026 zum führenden Segment entwickeln wird.

- Im Juli 2023 stellte die Renesas Electronics Corporation ein vollständiges, weltraumtaugliches Referenzdesign für das adaptive System-on-Chip XQRVC1902 von AMD Versa vor. Das ISLVERSALDEMO2Z-Referenzdesign wurde in Zusammenarbeit mit AMD entwickelt und integriert wichtige strahlungsbeständige Komponenten für das Energiemanagement, darunter vier neue und kürzlich veröffentlichte Produkte, in einem ultrakompakten Design.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Fortschritte in der Technologie zur Steigerung des Wachstums von Kommunikationssatelliten

Je nach Anwendung wird der Markt in Kommunikationssatelliten, Navigationssatelliten, Raumstationen, Erdbeobachtungssatelliten, Raumsonden und Rover sowie Trägerraketen und Raketen unterteilt.

Das Segment Kommunikationssatelliten hielt im Jahr 2026 den dominierenden Marktanteil von 41,25 % und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Das Wachstum von Kommunikationssatelliten wird durch technologische Fortschritte, steigende Nachfrage nach globaler Konnektivität, Zuverlässigkeit und Sicherheit, neue Serviceanforderungen und die Notwendigkeit, Trümmer und Überlastungen in der Umlaufbahn anzugehen, vorangetrieben.

Diese Faktoren haben zum beispiellosen Wachstum kommerzieller Satelliten in der unteren Erdumlaufbahn und zur Entwicklung neuer Technologien wie Hochdurchsatzsatelliten und Kleinsatelliten beigetragen, die die Effizienz, Kapazität und Kosteneffizienz von Satellitenkommunikationssystemen verbessert haben. Zum Beispiel,

- Im November 2023 startete SpaceX den Kommunikationssatelliten O3b mPOWER. Die beiden von Boeing gebauten Satelliten an Bord des Fluges werden die O3b-Gruppe von Kommunikationssatelliten ergänzen, die vom luxemburgischen Anbieter SES S.A. betrieben werden.

Für das Segment Trägerraketen und Raketen wird im Zeitraum 2025–2032 ein deutliches Wachstum prognostiziert. Es wird erwartet, dass zahlreiche neue und häufige Markteinführungen das Wachstum dieses Segments im Prognosezeitraum vorantreiben werden. Darüber hinaus wird erwartet, dass bevorstehende geplante Starts und die Wartung bereits bestehender Weltraummissionen das Segmentwachstum vorantreiben werden.

Vom Endbenutzer

Regierung und Militär hatten aufgrund der behördlichen Aufsicht über Weltraumoperationen einen dominanten Anteil

Je nach Endverbraucher ist der Markt in Regierung und Militär, kommerzielle Betreiber und Forschungseinrichtungen unterteilt.

Das Regierungs- und Militärsegment wird schätzungsweise mit einem Anteil von 69,35 % im Jahr 2026 das größte Segment sein und einen dominanten Marktanteil ausmachen. Die Verbreitung staatlicher Stellen, die den Weltraumbetrieb in einem bestimmten Land oder einer bestimmten Region regulieren, ist ein Hauptgrund für einen dominierenden Marktanteil. Zum Beispiel,

- Im April 2024 markierte eine kritische Testreihe zur Triebwerkszertifizierung im Stennis Space Center der NASA in der Nähe von Bay St. Louis, Mississippi, einen bedeutenden Meilenstein bei der Produktion neuer RS-25-Triebwerke für die Artemis-Kampagne zum Mond und darüber hinaus.

Das Segment der kommerziellen Betreiber wird voraussichtlich das stärkste Wachstum verzeichnen. Es wird geschätzt, dass das Segment im Prognosezeitraum einen erheblichen Marktanteil halten wird. Das erhebliche Wachstum des Segments ist auf die steigende Nachfrage nach weltraumgestützten Diensten wie Satellitenkommunikation, Erdbeobachtung und Navigation zurückzuführen, die zuverlässige und effiziente Energiesysteme erfordern.

REGIONALER AUSBLICK AUF DEN RAUMSTROMVERSORGUNGSMARKT

Der globale Markt ist in Regionen wie Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

North America Space Power Supply Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 1,62 Milliarden US-Dollar und trug damit 46,92 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,73 Milliarden US-Dollar prognostiziert. Die meisten Unternehmen, die im Bereich der Weltraumstromversorgung tätig sind, sind in den USA vertreten. Darüber hinaus gibt es in der Region zwei große Raumfahrtagenturen, die NASA und die Canada Space Agency (CSA). Der US-Markt soll bis 2026 ein Volumen von 1,54 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,96 Milliarden US-Dollar und eroberte damit 27,66 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,03 Milliarden US-Dollar prognostiziert. Die Digitalisierung und der technologische Fortschritt in dieser Region stärken die Raumfahrtindustrie. Daher wird im Prognosezeitraum mit einem stärkeren Wachstum gerechnet. Der japanische Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,45 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 0,77 Milliarden US-Dollar aus, was 22,24 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,82 Milliarden US-Dollar erreichen. Aufgrund der steigenden Nachfrage, des technologischen Fortschritts und einer positiven Branchenaussicht wird die Marktgröße Europas voraussichtlich moderat wachsen. Der britische Markt wird bis 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,13 Milliarden US-Dollar erreichen wird.

Naher Osten und Rest der Welt

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,07 Milliarden US-Dollar, was 2,13 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen. Der Nahe Osten wird voraussichtlich aufgrund der Expansion des Marktes für weltraumgestützte Dienstleistungen und der erstarkenden Wirtschaft in der Region wachsen.

Das Wachstum im Rest der Welt basiert auf der Expansion der Raumfahrtindustrie und der zunehmenden Zusammenarbeit mit wichtigen Marktteilnehmern. Auf Lateinamerika entfielen im Jahr 2025 0,04 Milliarden US-Dollar, was 1,05 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,04 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure passen Strategien zur Erweiterung ihres Serviceportfolios an, um das Überleben auf dem Markt sicherzustellen

Der Weltraumstromversorgungsmarkt wird von mehreren wichtigen Akteuren dominiert und ist durch eine Konsolidierung globaler Unternehmen der Branche gekennzeichnet. Bemerkenswerte Hauptakteure bieten hochwertige, fortschrittliche Batterien und Stromversorgungslösungen an. Die meisten dieser Akteure konzentrieren sich auf die Erhöhung ihrer Batteriekapazität und gleichzeitig auf den Ausbau ihres globalen Netzwerks. Zu den fünf größten Akteuren der Branche zählen Northrop Grumman Corporation, Saft Groupe SA, Airbus S.A.S, EaglePitcher Technologies und GS Yuasa International Ltd.

Liste der Top Profil von Weltraumenergieversorgungsunternehmen

- AAC Clyde Space (Großbritannien)

- Airbus S.A.S (Niederlande)

- AZUR SPACE Solar Power GmbH (Deutschland)

- DHV-Technologie(Spanien)

- EaglePicher Technologies (USA)

- GS Yuasa International Ltd. (Japan)

- Northrop Grumman Corporation(UNS.)

- Rocket Lab USA, Inc.(UNS.)

- Saft Groupe SA (Frankreich)

- Teledyne Technologies Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Teledyne Micropac stellte eine zum Patent angemeldete Standard-3U-VPX-Stromversorgungskarte vor, die für Satelliten mit niedriger Erdumlaufbahn (LEO) entwickelt wurde. Dieses kompakte Gerät, etwa so groß wie eine Karteikarte, liefert bis zu 600 W Leistung. Der VPX-3U-SP-PSC beschleunigt das Satellitendesign und die Integration durch die Einhaltung wichtiger Standards (PMBus, VITA 62/48/78). Es bietet wählbare oder softwaregesteuerte Spannungsschienen und ermöglicht so ein flexibles Energiemanagement.

- Februar 2025:Pixxel und DHV Technology haben bei der Firefly-Satellitenkonstellation erfolgreich zusammengearbeitet. DHV stellte sechs Sätze Hochleistungs-Solarmodule zur Verfügung und sorgte so für eine zuverlässige Stromversorgung der fortschrittlichen Hyperspektralsatelliten von Pixxel.

- März 2024: Die Northrop Grumman Corporation, ein Akteur auf dem Markt für Weltraumstromversorgung, zeichnete EaglePicher Technologies mit dem Supplier Excellence Award aus. Zu den Beiträgen von EaglePicher gehören fortschrittliche Verteidigungsstrategien und die Sicherstellung der Missionserfüllung. EaglePicher ist für seine außergewöhnliche Leistung bekannt und spielte eine entscheidende Rolle bei der Unterstützung der Produktions- und Vertriebsziele von Northrop Grumman, während die Branche daran arbeitet, Kunden des Verteidigungsministeriums und andere kommerzielle Unternehmen zu unterstützen.

- September 2023:5N Plus Inc., die Muttergesellschaft der AZUR SPACE Solar Power GmbH, stellte das weltweit größte und effizienteste Langzeit-Solarenergiespeicherprojekt der nächsten Generation vor, das mit Triple-Junction-Solarzellen betrieben werden soll, die von der hundertprozentigen Tochtergesellschaft des Unternehmens, der AZUR SPACE Solar Power GmbH, geliefert werden.

- September 2023:Die Tuthill Corporation, eine private Organisation mit Sitz in den USA, hat eine Vereinbarung zur Übernahme von EaglePitcher Technologies abgeschlossen. Die Transaktion wird im Jahr 2023 abgeschlossen, vorbehaltlich der erforderlichen behördlichen Genehmigungen und anderer üblicher Abschlussbedingungen.

BERICHTSBEREICH

Der Bericht bietet detaillierte Informationen zur wettbewerbsintensiven Marktlandschaft und konzentriert sich auf führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren enthält es mehrere Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,36 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Durch Stromquelle

|

|

Nach Batterieform

|

|

|

Nach Batteriekapazität

|

|

|

Nach Produkttyp

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights gab an, dass die globale Marktgröße im Jahr 2026 3,69 Milliarden US-Dollar betrug und bis 2034 voraussichtlich einen Wert von 6,51 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 7,36 % wird der Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen.

Nach Energiequelle wird erwartet, dass das Batteriestrom-/Speichersegment im Prognosezeitraum den Markt dominieren wird.

Northrop Grumman Corporation, Saft Groupe SA und Airbus S.A.S sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 290

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf