Marktgröße, Anteil und Branchenanalyse für Fahrzeug-Remarketing-, Inspektions- und Aufbereitungsdienste, nach Servicetyp (Remarketing-Services, Inspektionsservices und Aufbereitungsservices), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Vertriebskanal (Online-Kanal, Händler-zu-Händler und andere), nach Fahrzeugbesitztyp (nicht geleaste/Leasingrückgaben, entflottete Mietflotte und Unternehmens-/Gewerbeflotte) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Fahrzeug-Remarketing-, Inspektions- und Überholungsdienste

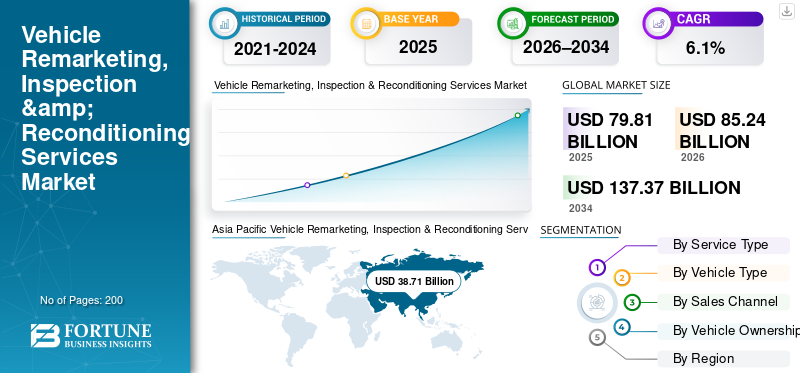

Die globale Marktgröße für Fahrzeugvermarktungs-, Inspektions- und Aufbereitungsdienste wurde im Jahr 2025 auf 79,81 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 85,24 Milliarden US-Dollar im Jahr 2026 auf 137,37 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,1 % im Prognosezeitraum entspricht.

Der globale Markt für Fahrzeug-Remarketing-, Inspektions- und Aufbereitungsdienste bezieht sich auf das globale Automobil-Ökosystem von Dienstleistern, die den systematischen Wiederverkauf von Gebraucht- und Altfahrzeugen unterstützen, indem sie eine Zustandsbewertung, Wertoptimierung und effiziente Vertriebskanäle ermöglichen. Der Markt umfasst professionelle Fahrzeuginspektion, Zertifizierung, kosmetische und mechanische Aufbereitung sowie strukturierte Wiedervermarktungsdienste, die es OEMs, Flottenbetreibern, Leasingunternehmen, Vermietungsfirmen, Finanzinstituten und Händlergruppen ermöglichen, den Restwert zu maximieren und die Lagerhaltungsdauer zu verkürzen. Das Wachstum dieses Marktes wird durch steigende Volumina von Off-Leasing- und Flottenfahrzeugen, zunehmende Durchdringung digitaler Großhandelsplattformen, strengere Qualitäts- und Transparenzerwartungen bei Gebrauchtfahrzeugtransaktionen und die wachsende Rolle von Certified Pre-Owned (CPO)-Programmen in den wichtigsten Automobilmärkten vorangetrieben.

Zu den wichtigsten Marktteilnehmern zählen Cox Automotive, KAR Global, Manheim, OPENLANE, SGS, DEKRA, TÜV SÜD, Alliance Inspection Management (AIM), IAA und ADESA sowie regionale Aufbereitungs- und Inspektionsspezialisten. Diese Akteure konkurrieren auf der Grundlage von Inspektionsgenauigkeit, Durchlaufzeit, digitalen Remarketing-Funktionen, geografischer Abdeckung und der Fähigkeit, End-to-End-Lösungen anzubieten, die Inspektion, Überholung und Fahrzeugentsorgung umfassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Fahrzeug-Wiedervermarktung, Inspektion und Überholung

Zunehmender Fokus auf wertsteigernde Aufbereitungsdienste zur Gestaltung der Marktentwicklung

Ein wichtiger Trend auf dem Markt ist die zunehmende Konzentration von OEMs, Flottenbetreibern, Leasingunternehmen und Remarketing-Dienstleistern auf wertsteigernde Aufbereitung, um die Wiederverkaufspreise zu maximieren und die Alterung der Lagerbestände zu reduzieren. Marktteilnehmer erweitern ihre internen und partnerbasierten Aufbereitungskapazitäten, um diese abzudeckenKosmetikReparaturen, mechanische Reparaturen, Detaillierung und intelligente Aufarbeitung, um sicherzustellen, dass die Fahrzeuge standardisierte Wiederverkaufs- und Zertifizierungsanforderungen erfüllen. Dieser Trend verstärkt die Nachfrage nach schnellen Aufbereitungszentren, Aufarbeitungsprogrammen zum Festpreis und integrierten Arbeitsabläufen von der Inspektion bis zur Aufbereitung. Dadurch können Verkäufer den Restwert verbessern, das Käufervertrauen stärken und die Markteinführungszeit in wettbewerbsfähigen Gebrauchtfahrzeugkanälen verkürzen.

- Im Februar 2024 erweiterte Cox Automotive seine zentralisierten Fahrzeugaufbereitungsbetriebe in den USA durch Investitionen in Aufklärungszentren mit hohem Durchsatz und digitale Arbeitsauftragsverwaltungssysteme, um Händlern und Flottenkunden dabei zu helfen, den Wiederverkaufswert ihrer Fahrzeuge zu steigern und die Zykluszeiten für die Wiedervermarktung zu verkürzen.

MARKTDYNAMIK

MARKTREIBER

Steigende Verbreitung zertifizierter Gebrauchtwagenprogramme (CPO), um das Marktwachstum voranzutreiben

Ein wesentlicher Treiber des Marktes ist die zunehmende Verbreitung von Certified Pre-Owned (CPO)-Programmen in den wichtigsten Automobilmärkten. OEMs und autorisierte Händlernetzwerke erweitern ihr CPO-Serviceangebot, um der steigenden Nachfrage der Verbraucher nach zuverlässigen Gebrauchtfahrzeugen mit Garantie und transparenter Zustandshistorie gerecht zu werden. Diese Erweiterung erhöht den Bedarf an standardisierten Mehrpunktinspektionen, mechanischer und kosmetischer Aufbereitung sowie formellen Zertifizierungsprozessen erheblich, um sicherzustellen, dass Fahrzeuge markenspezifische Qualitäts- und Fahrzeugsicherheitsmaßstäbe erfüllen. Daher spielen Remarketing- und Serviceanbieter eine entscheidende Rolle bei der Unterstützung von OEMs und Händlern, indem sie bei großen und geografisch verteilten Fahrzeugvolumina eine gleichbleibende Inspektionsgenauigkeit, Aufarbeitungsqualität und Compliance gewährleisten.

MARKTBEGRENZUNGEN

Betriebskomplexität und Kapazitätsbeschränkungen schränken das Marktwachstum ein

Ein wesentliches Hemmnis bei der Marktentwicklung ist die hohe betriebliche Komplexität und die Kapazitätsbeschränkungen, die mit der Verwaltung großer und variabler Fahrzeugvolumina verbunden sind. Dienstleister müssen qualifizierte Arbeitskräfte, Inspektionsgenauigkeit, Teileverfügbarkeit, Aufbereitungsabläufe, Qualitätskontrolle und Durchlaufzeiten über mehrere Standorte hinweg verwalten, oft im Rahmen strenger Service-Level-Vereinbarungen von OEMs und Flottenkunden. Schwankungen im Off-Lease- und Flottenrückgabevolumen belasten die Kapazitätsauslastung zusätzlich und machen es schwierig, eine gleichbleibende Servicequalität und Kosteneffizienz aufrechtzuerhalten. Diese betrieblichen Herausforderungen erhöhen den Kapital- und Arbeitsbedarf, schränken die schnelle Skalierbarkeit ein und können die Marktteilnahme insbesondere für kleine und mittlere Unternehmen einschränken.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde Standardisierung der Inspektions- und Bewertungskriterien stellt eine Herausforderung für das Marktwachstum dar

Das Fehlen standardisierter Inspektions- und Fahrzeugbewertungskriterien stellt eine erhebliche Herausforderung für den Markt dar, da Inkonsistenzen in den Bewertungsmethoden zu Schwankungen bei Fahrzeugzustandsberichten und -bewertungen führen. Unterschiede in der Inspektionstiefe, Schadensklassifizierung und Bewertungsskala zwischen Dienstleistern und Regionen können das Vertrauen der Käufer verringern, grenzüberschreitende Transaktionen erschweren und die Streitquote erhöhen. Diese Herausforderung ist besonders ausgeprägt in digitalen und Remote-Remarketing-Umgebungen, in denen Kaufentscheidungen stark auf Inspektionsdaten basieren. Die Beseitigung von Standardisierungslücken bleibt von entscheidender Bedeutung, um Transparenz zu gewährleisten, die Preisgenauigkeit zu verbessern und skalierbares Wachstum über globale Remarketing-Kanäle hinweg zu ermöglichen.

MARKTCHANCEN

Wachstum bei der Wiedervermarktung und Überholung von Elektrofahrzeugen (EV), um neue Wachstumsaussichten auf dem Markt zu schaffen

Das zunehmende Volumen vonElektrofahrzeugeDer Einstieg in das Gebrauchtfahrzeug-Ökosystem eröffnet neue Möglichkeiten für das Wachstum des Marktes für Wiedervermarktung, Inspektion und Aufbereitung von Fahrzeugen. Im Gegensatz zu Fahrzeugen mit Verbrennungsmotor erfordern gebrauchte Elektrofahrzeuge spezielle Inspektions- und Aufbereitungsmöglichkeiten, einschließlich Batteriezustandsdiagnose, Softwarevalidierung, Hochspannungssystemprüfungen und elektrofahrzeugspezifische Aufarbeitungsstandards. Da Erstausrüster, Flottenbetreiber und Leasinggesellschaften ihre Portfolios und CPO-Programme für Elektrofahrzeuge erweitern, steigt die Nachfrage nach Dienstleistern, die Leistungstransparenz, Sicherheitskonformität und Restwertoptimierung für gebrauchte Elektrofahrzeuge gewährleisten können. Dieser Wandel ermutigt Marktteilnehmer, in eine für Elektrofahrzeuge geeignete Infrastruktur, qualifizierte Techniker und fortschrittliche Diagnosetools zu investieren, um die sich entwickelnde Remarketing-Landschaft zu unterstützen.

- Im April 2024 weitete DEKRA seine Inspektions- und Batteriezustandsbewertungsdienste für Elektrofahrzeuge auf wichtige europäische Märkte aus und konzentrierte sich dabei auf standardisierte Batteriediagnosen und Sicherheitsprüfungen, um Erstausrüster- und flottengeführte Wiedervermarktungsprogramme für gebrauchte Elektrofahrzeuge zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Servicetyp

Zunehmender Fokus auf Vermögensmonetarisierung und Wertoptimierung zur GestaltungDominanz von Reconditioning Services

Basierend auf dem Servicetyp, demMarktist segmentiert inRemarketing-Dienste, Inspektionsdienste und Aufbereitungsdienste.

Das Segment der Aufbereitungsdienstleistungen dominiert den Markt, da die mechanische und kosmetische Aufarbeitung eine entscheidende Rolle bei der Steigerung des Wiederverkaufswerts von Fahrzeugen und der Verkürzung der Verkaufszeit spielt. OEMs, Leasinggesellschaften, Flottenbetreiber und Händler investieren zunehmend in strukturierte Aufbereitungsprogramme, einschließlich intelligenter Reparaturen, Detaillierung, kleinerer Karosseriearbeiten und mechanischer Reparaturen, um Zertifizierungsstandards und Käufererwartungen zu erfüllen. Die direkte Auswirkung der Aufbereitung auf die Verbesserung des Restwerts und die Preisrealisierung macht sie zu einem Kerndienstleistungsangebot innerhalb integrierter Remarketing-Workflows und sorgt für einen hohen Umsatzbeitrag sowohl über die Großhandels- als auch über die Einzelhandelskanäle.

Das Segment der Inspektionsdienstleistungen wächst am schnellsten und verzeichnet eine jährliche Wachstumsrate von 7,6 %, was auf die Ausweitung digitaler Auktionen, den grenzüberschreitenden Gebrauchtwagenhandel und CPO-Programme zurückzuführen ist. Die zunehmende Abhängigkeit von Kaufentscheidungen aus der Ferne erhöht die Nachfrage nach genauen, standardisierten und technologiegestützten Inspektionen, einschließlich Diagnosescans und Zustandsbewertung.

Nach Fahrzeugtyp

Starke Verbraucherpräferenz für Nutzfahrzeuge und höhere Restwerte treiben Dominanz im SUV-Segment voran

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheckmodelle/Limousinen, SUVs, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

DerSUVDas Segment dominiert den Markt und verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 % auch das schnellste Wachstum. Das Segment wird durch eine starke weltweite Nachfrage nach gebrauchten SUVs, höhere Wiederverkaufswerte und anhaltende Produktions- und Verkaufsmengen im letzten Jahrzehnt angetrieben. SUVs erzeugen erhebliche Remarketing-Aktivitäten bei OEM-Rückgaben außerhalb des Leasingverhältnisses, Rotationen von Mietflotten und Inzahlungnahmen durch Händler, was zu einer anhaltenden Nachfrage nach Inspektionen, kosmetischen Aufarbeitungen und mechanischen Überholungen führt. Höhere durchschnittliche Transaktionswerte fördern auch höhere Investitionen in Aufbereitungs- und Zertifizierungsdienstleistungen und stärken so den führenden Umsatzbeitrag des Segments.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Digitale Einführung und Ausbau der Großhandelsnetzwerke, um den Händler-zu-Händler-Kanal an der Spitze zu positionieren

Basierend auf dem Vertriebskanal wird der Markt in Online-Kanäle, Händler-zu-Händler-Kanäle und andere unterteilt.

Der Händler-zu-Händler-Kanal dominiert den Markt, unterstützt durch seit langem etablierte Großhandelsnetzwerke, Franchise-Händlerbeziehungen und hohe Transaktionsvolumina von Off-Lease-, Inzahlungnahme- und Flottenfahrzeugen. Dieser Kanal ist stark auf standardisierte Inspektionen, schnelle Wiederaufbereitung und vertrauenswürdige Remarketing-Partner angewiesen, um Preistransparenz und einen schnellen Lagerumschlag zu gewährleisten. Das starke Käufervertrauen, die Präsenz bei physischen Auktionen und die wiederkehrende Händlerbeteiligung sichern weiterhin den Spitzenanteil des Unternehmens am Gesamtmarktumsatz.

Der Online-Kanal ist der am schnellsten wachsende Kanal und verzeichnet eine jährliche Wachstumsrate von 6,9 %, was auf die schnelle Verlagerung hin zu digitalen Auktionen, Fernbeschaffung von Fahrzeugen und überregionalen Transaktionen zurückzuführen ist. Die zunehmende Abhängigkeit von digitalen Zustandsberichten, bildbasierten Inspektionen und datengesteuerter Preisgestaltung beschleunigt die Nachfrage nach Inspektions- und Aufbereitungsdiensten, die auf Online-Remarketing-Plattformen zugeschnitten sind.

Nach Fahrzeugbesitztyp

Steigender Flottenumsatz und strukturierte Entsorgungsprogramme zur Ermittlung der Nachfrage nach Unternehmens-/Gewerbeflotten

Basierend auf der Art des Fahrzeugbesitzes ist der Markt in Off-Lease/Lease-Retouren, Mietflotten-De-Flotten und Unternehmens-/Gewerbeflotten unterteilt.

Das Segment der Unternehmens-/Gewerbeflotten dominiert den Markt, angetrieben durch große, wiederkehrende Fahrzeugvolumina, die von Logistikunternehmen, Serviceflotten, Versorgungsunternehmen und unternehmenseigenen Fahrzeugprogrammen generiert werden. Flottenbetreiber verlassen sich zunehmend auf professionelle Inspektionen, standardisierte Aufbereitungen und organisierte Wiedervermarktungsdienste, um Restwerte zu optimieren, Compliance sicherzustellen und Fahrzeugausfallzeiten zu minimieren. Langfristige Serviceverträge und vorhersehbare Entsorgungszyklen verstärken den führenden Beitrag des Segments zum Marktumsatz zusätzlich.

Es wird erwartet, dass das Off-Lease-/Lease-Return-Segment mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 % wächst, was auf die Ausweitung der Fahrzeugleasingdurchdringung und die zunehmende Anzahl von Fahrzeugen zurückzuführen ist, die das Ende der Leasinglaufzeit erreichen. OEM-Captive-Finance-Unternehmen und Leasingfirmen legen größeren Wert auf Inspektionsgenauigkeit, Sanierungsqualität und Zertifizierungsbereitschaft, um Restwerte zu schützen. Unterdessen generiert das Segment der entflottenen Mietflotte weiterhin eine stetige Nachfrage aufgrund der häufigen Rotationszyklen der Flotte und der Notwendigkeit einer schnellen Inspektion und Überholung, um einen rechtzeitigen Wiederverkauf der Fahrzeuge zu unterstützen.

Regionaler Ausblick auf den Markt für Fahrzeugwiedervermarktung, Inspektions- und Überholungsdienste

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Vehicle Remarketing, Inspection & Reconditioning Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und ist der am schnellsten wachsende regionale Markt, angetrieben durch seinen großen Fahrzeugbestand, den hohen Flottenumsatz und das sich schnell formalisierende Gebrauchtwagen-Ökosystem. Erhebliche Off-Lease-Volumina, die Ausweitung des organisierten Gebrauchtwagenhandels und die zunehmende Akzeptanz digitaler Auktionen in China, Japan, Indien und Südostasien beschleunigen die Nachfrage nach professionellen Inspektions-, Aufarbeitungs- und Wiedervermarktungsdiensten. Von OEMs geleitete CPO-Programme (Certified Pre-Owned), wachsende Miet- und Mitfahrflotten und der zunehmende grenzüberschreitende Fahrzeughandel stärken die regionale Führungsrolle im Asien-Pazifik-Raum und die anhaltend hohe Wachstumsdynamik weiter.

Markt für Wiedervermarktung, Inspektion und Überholung von Fahrzeugen in China

Der chinesische Markt wird im Jahr 2026 auf rund 22,53 Milliarden US-Dollar geschätzt und dominiert den asiatisch-pazifischen Raum, angetrieben durch Gebrauchtwagenhandel, Online-Plattformen, Flottenumschlag und Standardisierung.

Indischer Markt für Wiedervermarktung, Inspektion und Überholung von Fahrzeugen

Der indische Markt wird im Jahr 2026 auf 3,35 Milliarden US-Dollar geschätzt und wächst am schnellsten, angetrieben durch die steigende Nachfrage nach Gebrauchtwagen, Händlern,digitale Inspektionenund Finanzierungszugang.

Europa

Europa ist die zweitgrößte Region im Marktanteil von Fahrzeugvermarktungs-, Inspektions- und Aufbereitungsdiensten, unterstützt durch eine hohe Fahrzeugleasingdurchdringung, strukturierte Rückgabezyklen am Ende des Leasingverhältnisses und strenge Regulierungs- und Qualitätsstandards für Gebrauchtfahrzeuge. Starke Off-Lease-Volumen in Deutschland, Großbritannien, Frankreich und den nordischen Ländern führen zu einer anhaltenden Nachfrage nach standardisierten Inspektionen, Zertifizierungen und wertsteigernden Aufbereitungsdiensten. Die frühzeitige Einführung digitaler Großhandelsplattformen und die steigenden Mengen an gebrauchten Elektrofahrzeugen unterstützen das regionale Marktwachstum zusätzlich.

Deutschland Markt für Wiedervermarktung, Inspektion und Überholung von Fahrzeugen

Der deutsche Markt wird im Jahr 2026 auf 3,97 Milliarden US-Dollar geschätzt, unterstützt durch starke Leasingrenditen, OEM-zertifizierte Programme, grenzüberschreitenden Handel und hohe Wiederaufbereitungsstandards.

Britischer Markt für Wiedervermarktung, Inspektion und Überholung von Fahrzeugen

Der britische Markt wird im Jahr 2026 auf 2,64 Milliarden US-Dollar geschätzt, angetrieben durch Online-Remarketing, Flottenabbau, Compliance-Anforderungen und die Nachfrage nach Fahrzeugabfertigungen.

Nordamerika

Das Marktwachstum in Nordamerika wird durch groß angelegte Flottenbetriebe, eine hohe Aktivität bei der Entleerung von Mietflotten und ausgereifte Händler-zu-Händler-Remarketing-Netzwerke in den USA und Kanada vorangetrieben. Die starke Akzeptanz digitaler und hybrider Auktionen, gepaart mit der starken Verbrauchernachfrage nach zertifizierten Gebrauchtfahrzeugen, hält die Nachfrage nach schnellen Inspektionen und Aufbereitungsdiensten aufrecht. Die zunehmende Menge an gebrauchten Elektrofahrzeugen führt auch zu einer Nachfrage nach fortschrittlicher Diagnose und spezialisierten Sanierungsfunktionen.

US-Markt für Wiedervermarktung, Inspektion und Überholung von Fahrzeugen

Der US-Markt wird im Jahr 2026 auf 12,67 Milliarden US-Dollar geschätzt und profitiert von Auktionsnetzwerken, hohen Leasingrenditen, fortgeschrittenen Inspektionen und groß angelegten Aufbereitungsanlagen.

Rest der Welt

Der Markt im Rest der Welt wächst allmählich, unterstützt durch die Verbesserung der Gebrauchtwagenmarktorganisation in Lateinamerika, im Nahen Osten und in Teilen Afrikas. Steigender Fahrzeugbesitz, wachsende Flotten- und Vermietungsbetriebe sowie zunehmender grenzüberschreitender Fahrzeughandel schaffen Möglichkeiten für professionelle Inspektions- und Aufbereitungsdienste. Obwohl das Wachstum moderat bleibt, wird erwartet, dass regulatorische Verbesserungen und die digitale Einführung die Marktentwicklung im Prognosezeitraum beschleunigen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Digitalisierung, integrierte Serviceplattformen und skalenbasierte Ausführung bestimmen die Wettbewerbsintensität

Der Markt ist durch die Präsenz großer, integrierter Dienstanbieter neben regionalen Spezialisten gekennzeichnet, die hinsichtlich Größe, Technologieeinführung, Service-Umsatz und geografischer Abdeckung konkurrieren. Wichtige Akteure, darunter Cox Automotive, KAR Global, Manheim, OPENLANE, IAA, ADESA, SGS, DEKRA, TÜV SÜD und Alliance Inspection Management (AIM), stärken ihre Marktpositionen durch digitale Auktionsplattformen, standardisierte Inspektionsrahmen und erweiterte Aufbereitungsnetzwerke. Wettbewerbsstrategien konzentrieren sich auf das Angebot von End-to-End-Lösungen, die Inspektion, Sanierung und Wiedervermarktung umfassen, unterstützt durch datengesteuerte Preisgestaltung, KI-gestützte Zustandsberichte und langfristige Verträge mit OEMs, Leasinggesellschaften, Vermietungsfirmen und Flottenbetreibern. Investitionen in zentralisierte Aufbereitungszentren, Inspektionsmöglichkeiten für Elektrofahrzeuge und integrierte digitale Ökosysteme prägen zunehmend die Wettbewerbsdifferenzierung und ihre Marktpositionierung.

- Im März 2024 erweiterte Cox Automotive seine Manheim Marketplace-Funktionen durch die Integration verbesserter digitaler Zustandsberichte und zentralisierter Aufbereitungsdienste, die es Händlern und Flottenkunden ermöglichen, die Wiedervermarktung von Fahrzeugen zu beschleunigen und gleichzeitig die Preisrealisierung und den Lagerumschlag zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR REMARKETING, INSPEKTION UND ÜBERHOLUNG VON FAHRZEUGEN:

- Cox Automotive (USA)

- SGS(UNS.)

- DEKRA SE(Deutschland)

- TÜV Rheinland(Deutschland)

- Copart, Inc. (USA)

- Element Fleet Management (Kanada)

- Ravin KI(UNS.)

- Flexco Fleet Services (USA)

- ServNet Auctions (USA)

- Fleet Street Remarketing (USA)

- ATS Euromaster(VEREINIGTES KÖNIGREICH.)

- VQS (Großbritannien)

- Carchex (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:TyreSwift und Instavalo wurden eingeführtInstaScan, ein KI-gestütztes Drive-In-Inspektionssystem für Fahrzeugschäden in Großbritannien, das eine schnelle, berührungslose Erkennung von Reifen- und Karosserieschäden ermöglicht, um die Inspektionsgeschwindigkeit, Genauigkeit und Betriebseffizienz für Flotten und Dienstleister zu verbessern.

- März 2025:Stellantis kündigte die Ausweitung seines mobilen Serviceprogramms in den gesamten USA an, das es Händlern ermöglicht, Wartungs- und Reparaturdienste vor Ort für Kunden anzubieten, was den Komfort verbessert, die Servicebindung steigert und das Umsatzwachstum der Händler bei Ersatzteilen und Service unterstützt.

- Februar 2025:Self Inspection, ein in San Diego ansässiges Startup mit einer KI-gestützten Fahrzeuginspektionsplattform, wurde gegründet3 Millionen US-Dollar in einer Seed-Finanzierungsrundeunter der gemeinsamen Leitung von Costanoa Ventures und DVx Ventures (unter Beteiligung von Westlake Financial), um seine Lösung zu beschleunigen und zu erweitern.

- August 2024:Manheim gab die Übernahme von Better Tech bekannt, um die digitale Bildgebung unter dem Auto zu verbessern und dadurch die Genauigkeit und Transparenz der Fahrzeuginspektion zu verbessern, indem fortschrittliche Bildgebungstechnologie in seine Auktionen integriert wird, um Käufer und Verkäufer zu unterstützen und effizientere Remarketing-Operationen im Großhandel durchzuführen.

- Juni 2024:AUTOVIN gab die Umbenennung in OPENLANE Inspections bekannt und richtet damit seine Fahrzeuginspektionsdienste an die Marktplatzmarke OPENLANE aus. Das Unternehmen wird weiterhin Zustandsberichte, Inspektionen und Datenlösungen für gewerbliche, Flotten- und Wiedervermarktungskunden in ganz Nordamerika bereitstellen.

- Mai 2024:Click-Ins hat seine gestartetKI-gesteuerte Fahrzeuginspektionstechnologiein den USA, eröffnet einen Hauptsitz in Kansas City und ernennt Charles Lukens zum CEO, während das Unternehmen seine Visual-Intelligence-Plattform erweitert, die hochpräzise, mobilfreundliche Fahrzeugschadensbewertungen im gesamten Automobilsektor liefert.

- März 2023:CARS24 hat in Bengaluru ein Marktforschungs- und Entwicklungszentrum für Gebrauchtwagen eröffnet, um seine Preis-, Inspektions- und Remarketing-Fähigkeiten zu stärken und die Effizienz, Transparenz und das Kundenerlebnis im gesamten Gebrauchtwagen-Ökosystem zu verbessern. Dies wollen sie durch den Einsatz von Datenwissenschaft und -technologie erreichen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Fahrzeugbesitztyp und nach Region |

|

Von Servicetyp |

· Remarketing-Dienste · Inspektionsdienste · Überholungsdienste |

|

Von Fahrzeugtyp |

· Schrägheck/Limousine · SUV · Leichtes Nutzfahrzeug · Schwerlastfahrzeug |

|

Von Vertriebskanal |

· Online-Kanal · Händler-zu-Händler · Andere |

|

Nach Fahrzeugbesitztyp |

· Off-Lease-/Lease-Rückgaben · De-Flotten-Mietflotte · Unternehmens-/Gewerbeflotte |

|

Nach Region |

· Nordamerika (nach Servicetyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Fahrzeugbesitztyp und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Servicetyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Fahrzeugbesitztyp und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Servicetyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Fahrzeugbesitztyp und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Servicetyp, nach Fahrzeugtyp, nach Vertriebskanal, nach Fahrzeugbesitztyp und nach Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 79,81 Milliarden US-Dollar und soll bis 2034 137,37 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 38,71 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,1 % aufweisen wird.

Das SUV-Segment ist hinsichtlich der Fahrzeugtypen marktführend.

Zunehmende Verbreitung von Programmen für zertifizierte Gebrauchtwagen (CPO), um das Marktwachstum voranzutreiben.

Zu den Hauptakteuren auf dem Markt zählen Cox Automotive, DEKRA SE, Copart, Inc. und ATS Euromaster, die führenden Unternehmen auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf