Marktgröße, Anteil und Branchenanalyse für Zementzusätze, nach Typ (Mahlhilfsmittel, Leistungs- und Festigkeitsverstärker und andere), nach Anwendung (Portlandzement, Mischzement und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Zementadditive

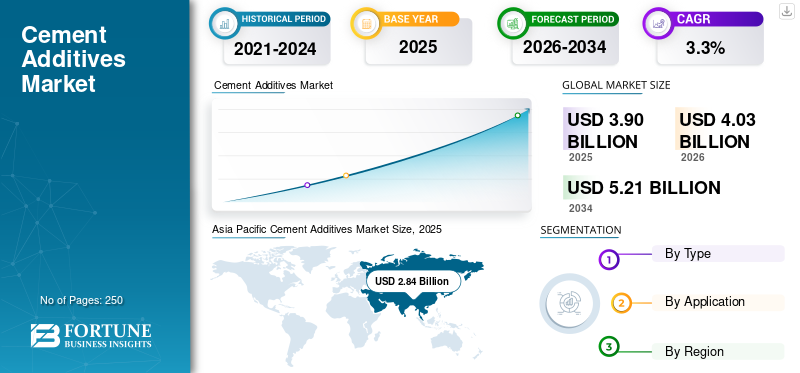

Die globale Marktgröße für Zementzusätze wurde im Jahr 2025 auf 3,90 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,03 Milliarden US-Dollar im Jahr 2026 auf 5,21 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,3 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Zementzusatzstoffe mit einem Marktanteil von 72,82 % im Jahr 2025.

Unter Zementzusätzen versteht man Substanzen auf chemischer und mineralischer Basis, die während der Zementherstellung oder -mischung eingearbeitet werden, um die Verarbeitungseffizienz zu verbessern, die Leistung des Zements zu steigern und die Endanwendungseigenschaften zu optimieren. Zu diesen Zusatzstoffen gehören Mahlhilfsmittel, Leistungsverstärker, Festigkeitsverbesserer, Abbindemodifikatoren und andere formulierungsunterstützende Materialien, die dazu beitragen, die Mühlenproduktivität zu verbessern, den Energieverbrauch zu senken und die Zementeigenschaften anzupassen. Die Nachfrage nach Zementzusatzstoffen wird hauptsächlich durch die steigende Zementproduktion in Entwicklungsländern sowie durch wachsende Infrastruktur- und Städtebauaktivitäten angetrieben. Der zunehmende Fokus auf die Reduzierung des Klinkerfaktors und der Kohlenstoffemissionen sowie der Bedarf an effizienteren Zementformulierungen, die den sich entwickelnden Baustandards entsprechen, unterstützen das Marktwachstum. Die Fähigkeit des Produkts, die Druckfestigkeit und Haltbarkeit zu verbessern, zusammen mit der effizienten Produktionsökonomie, machen es zu einem wichtigen Bestandteil in der modernen Zementherstellung.

Der Markt wird von globalen Bauchemieunternehmen und Anbietern von Leistungslösungen für Zement angeführt, die durch spezielle Formulierungskompetenz, technische Servicekapazitäten und langfristige Beziehungen zu Zementherstellern starke Positionen behaupten. Große Player wie Sika AG, Chryso, Master Builders Solutions, GCP Applied Technologies und WACKER Chemie AG sichern ihre Wettbewerbsfähigkeit durch breite Additivportfolios, kontinuierliche Produktentwicklung und regional diversifizierte Liefernetzwerke. Marktteilnehmer konzentrieren sich zunehmend auf leistungsorientierte, nachhaltigkeitsorientierte Lösungen, die niedrigere Klinker-Zement-Verhältnisse, eine verbesserte Mahleffizienz und verbesserte Endeigenschaften des Zements unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Zementadditive

- Marktgröße 2025: 3,90 Milliarden US-Dollar

- Marktgröße 2026: 4,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,21 Milliarden US-Dollar

- CAGR: 3,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Zementzusätze mit einem Anteil von 72,82 % im Jahr 2025.

- Das Segment Schleifhilfsmittel hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Mischzement hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 0,23 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 72,82 % im Wert von 2,84 Milliarden US-Dollar.

Europa

Der europäische Markt wird im Jahr 2025 auf 0,39 Milliarden US-Dollar geschätzt.

UNS.

Es wird erwartet, dass der Markt im Jahr 2026 0,21 Milliarden US-Dollar erreichen wird.

Deutschland

Es wird erwartet, dass der Markt im Jahr 2026 0,08 Milliarden US-Dollar erreichen wird.

Mehr lesen

Markttrends für Zementadditive

Wachstum bei Initiativen für nachhaltiges Bauen und umweltfreundliches Bauen zur Beschleunigung der Produkteinführung

Die wachsende Bedeutung von nachhaltigem Bauen und umweltfreundlichen Baupraktiken ist ein wichtiger Trend, der die Einführung von Zementzusätzen vorantreibt. Da der Bausektor einem zunehmenden Druck ausgesetzt ist, die Umweltbelastung zu reduzieren, verwenden Zementhersteller Zusatzstoffe, um die Energieeffizienz zu verbessern, den Klinkerfaktor zu senken und die Leistung zu steigerngemischter ZementFormulierungen. Diese Lösungen unterstützen die Entwicklung ressourceneffizienterer Zementprodukte, die mit Green-Building-Zertifizierungen und Zielen für kohlenstoffarmes Bauen im Einklang stehen. Gleichzeitig führt das wachsende Bewusstsein von Bauherren, Entwicklern und Regulierungsbehörden für umweltfreundliche Materialien zu einer breiteren Akzeptanz leistungssteigernder Additive. Daher erhöht der Wandel hin zu nachhaltigen, umweltfreundlicheren Bausystemen die Nachfrage nach leistungsstarken Zementzusätzen stetig.

- Green-Building-Programme in Europa zielen darauf ab, bis 2050 einen dekarbonisierten Gebäudebestand zu erreichen, vorangetrieben durch den EU Green Deal und die Renovation Wave-Initiative, die darauf abzielt, die Renovierungsraten bis 2030 zu verdoppeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnelle Urbanisierung und Infrastrukturentwicklung weltweit zur Förderung des Marktwachstums

Die rasche Urbanisierung und groß angelegte Infrastrukturprojekte in Schwellen- und Industrieländern treiben die anhaltende Zementnachfrage voran und unterstützen wiederum das Marktwachstum. Ausweitende Investitionen in Wohngebäude, Gewerbekomplexe, Verkehrsnetze, Industrieanlagen und öffentliche Infrastruktur erhöhen den Zementverbrauch und ermutigen die Hersteller, die Mahleffizienz und die Zementleistung zu verbessern. Zementzusätze spielen eine wichtige Rolle dabei, Hersteller dabei zu unterstützen, ihre Produktivität zu steigern, Produktionskosten zu senken und Zementeigenschaften an unterschiedliche Bauanforderungen anzupassen. Darüber hinaus verstärkt die steigende Nachfrage nach Hochleistungszement in komplexen Großprojekten den Einsatz von Zusatzstoffen weiter. Daher wird erwartet, dass die weitere Stadterweiterung und die Modernisierung der Infrastruktur das Wachstum des globalen Marktes für Zementzusatzstoffe im Prognosezeitraum vorantreiben werden.

MARKTBEGRENZUNGEN

Umweltvorschriften zu Emissionen bei der Zementherstellung können das Marktwachstum einschränken

Strenge Umweltvorschriften zu Emissionen bei der Zementherstellung können den Markt einschränken, indem sie den Compliance-Druck in der gesamten Zementwertschöpfungskette erhöhen. Die Zementproduktion gehört nach wie vor zu den kohlenstoffintensiveren industriellen Prozessen, und die damit verbundenen strengeren Vorschriften sind erforderlichKohlendioxidEmissionen, Feinstaub und Energieverbrauch zwingen Hersteller dazu, stark in sauberere Technologien und Prozessverbesserungen zu investieren. In einem solchen Umfeld können Kaufentscheidungen für Zusatzstoffe selektiver ausfallen, insbesondere wenn Hersteller umfassendere, kapitalintensive Emissionskontrollmaßnahmen priorisieren. Darüber hinaus kann die behördliche Kontrolle des Chemikalieneinsatzes und der Formulierungssicherheit in bestimmten Regionen zu zusätzlicher Komplexität für Additivlieferanten führen. Daher kann der regulatorische Druck auf die Zementherstellung die Marktexpansion in kostensensiblen und stark regulierten Umgebungen einschränken.

MARKTCHANCEN

Wachstum bei grünem Zement und kohlenstoffarmen Baumaterialien schafft lukrative Möglichkeiten

Die zunehmende Verlagerung hin zu grünem Zement und kohlenstoffarmen Baumaterialien schafft lukrative Marktchancen. Zementhersteller entwickeln zunehmend Mischzemente und kohlenstoffärmere Formulierungen, die den Klinkerverbrauch reduzieren und gleichzeitig die Festigkeits-, Haltbarkeits- und Verarbeitbarkeitsstandards beibehalten. Dieser Übergang erhöht den Bedarf an fortschrittlichen Zusatzstoffen, die die Anforderungen an Hochleistungsbeton mit ergänzenden zementären Materialien und alternativen Rohstoffen erfüllen. Additive, die die Mahleffizienz verbessern, das Hydratationsverhalten optimieren und die endgültigen Zementeigenschaften verbessern, werden für die Entwicklung nachhaltiger Zementlösungen immer wertvoller. Da die Dekarbonisierung im gesamten Bau- und Baustoffsektor zu einer strategischen Priorität wird, wird erwartet, dass die Rolle von Zementzusätzen weiter zunehmen wird. So ist der Aufstieg vongrüner Zementdürfte den Marktteilnehmern starke langfristige Wachstumschancen eröffnen.

Segmentierungsanalyse

Nach Typ

Mahlhilfsmittel dominieren den Markt aufgrund ihrer wichtigen Rolle bei der Verbesserung der Mühleneffizienz und der Senkung der Produktionskosten

Je nach Typ ist der Markt in Schleifhilfen, Leistungs- und Kraftverstärker und andere unterteilt.

Das Segment Mahlhilfsmittel hielt im Jahr 2025 den größten Marktanteil. Die starke Nachfrage ist hauptsächlich auf ihre entscheidende Rolle bei der Verbesserung der Mahleffizienz, der Reduzierung der Agglomeration in Zementmühlen und der Senkung des spezifischen Energieverbrauchs bei der Zementproduktion zurückzuführen. Diese Zusatzstoffe werden häufig in Zementwerken eingesetzt, da sie dazu beitragen, den Durchsatz zu erhöhen, die Fließeigenschaften des Pulvers zu verbessern und eine kosteneffizientere Fertigung zu unterstützen. Ihre Bedeutung bleibt insbesondere im asiatisch-pazifischen Raum hoch, wo die Massenproduktion von Zement und die Kostenwettbewerbsfähigkeit im Mittelpunkt der Produzentenstrategie stehen. Es wird erwartet, dass der anhaltende Fokus auf Anlagenproduktivität, Energieoptimierung und Betriebseffizienz die Nachfrage nach Mahlhilfsmitteln bis 2034 aufrechterhalten wird.

Die Nachfrage nach Leistungs- und Festigkeitsverstärkern wird hauptsächlich durch die steigende Nachfrage nach Hochleistungszement zur Verlängerung der Lebensdauer von Bauwerken, zur Senkung der Reparaturkosten und zur Ermöglichung leichterer, effizienterer Konstruktionen angetrieben. Diese Zusatzstoffe gewinnen immer mehr an Bedeutung, da die Hersteller bestrebt sind, die Zementqualitäten zu differenzieren und höhere Leistungsanforderungen im Bauwesen bei Infrastruktur- und Gewerbeprojekten zu erfüllen. Es wird prognostiziert, dass das Segment im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 3,6 % wachsen wird, unterstützt durch die steigende Nachfrage nach verbesserter Zementfunktionalität und verbesserter Bauleistung.

Das Segment „Sonstige“ umfasst Spezialadditive, die für gezielte Formulierungsanpassungen verwendet werden, einschließlich Abbindekontrolle, Unterstützung der Verarbeitbarkeit und Nischenanforderungen zur Leistungsverbesserung. Obwohl diese Additive eine kleinere Marktgröße haben, bleiben sie in bestimmten Zementchemien und Anwendungsumgebungen relevant, in denen maßgeschneiderte Verarbeitungs- und Leistungsmerkmale erforderlich sind. Ihr Einsatz nimmt mit der Ausweitung der speziellen Bauanforderungen allmählich zu, und es wird erwartet, dass die sich weiterentwickelnden Zementformulierungspraktiken im Zeitraum 2026–2034 ein Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,0 % ankurbeln werden.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Markt für Mischzement ist aufgrund der zunehmenden Einführung nachhaltiger und kosteneffizienter Zementformulierungen führend

Je nach Anwendung wird der Markt in Portlandzement, Mischzement und andere unterteilt.

Das Segment der gemischten Zemente hatte im Jahr 2025 den größten globalen Marktanteil bei Zementzusätzen, was auf die zunehmende Einführung nachhaltiger und kostengünstiger Zementformulierungen in der gesamten Bauindustrie zurückzuführen ist. Der zunehmende Einsatz von gemischtem Zement im Wohnungs-, Gewerbe- und Infrastrukturbau steigert die Segmentnachfrage weiter, da Bauherren und Entwickler zunehmend Zementprodukte bevorzugen, die sowohl Leistung als auch Umweltvorteile bieten. AnbauDekarbonisierungInitiativen, strengere Nachhaltigkeitsziele und fortgesetzte Infrastrukturinvestitionen dürften die Nachfrage nach Zusatzstoffen für die Herstellung von Mischzementen im Prognosezeitraum aufrechterhalten.

Es wird erwartet, dass das Segment Portlandzement eine stetige Nachfrage auf dem globalen Markt für Zementzusätze aufrechterhält, unterstützt durch einen hohen Volumenverbrauch in kostensensiblen Baumärkten, wo es aufgrund seiner bewährten Leistung, breiten Verfügbarkeit und Kompatibilität mit Standardbaupraktiken weiterhin ein bevorzugter Zementtyp bleibt. Bei der Herstellung von Portlandzement werden in großem Umfang Zementzusätze eingesetzt, um die Mahleffizienz zu verbessern, die Produktionskosten zu senken, eine gleichbleibende Qualität sicherzustellen und die Endleistung des Zements zu verbessern. Daher dürften die anhaltende Urbanisierung, der Ausbau der Infrastruktur und die Wohnraumbebauung in den Schwellenländern das Wachstum des Segments mit einer jährlichen Wachstumsrate von 3,0 % im Zeitraum 2026–2034 vorantreiben.

Das Segment „Sonstige“ umfasst die Verwendung von Zusatzstoffen in Nischen- oder Spezialzementanwendungen, die nicht unter die Standardkategorien Portlandzement oder Mischzement fallen. Spezifische Bauanforderungen, regionale Formulierungspräferenzen und gezielte Leistungsanforderungen unterstützen diese Anwendungen. Obwohl der Wertbeitrag relativ gering ist, profitiert das Segment weiterhin von der schrittweisen Diversifizierung des Zementproduktangebots und der Spezialanwendungsbereiche. Infolgedessen wird das Segment im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 3,3 % wachsen.

Regionaler Ausblick auf den Markt für Zementadditive

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cement Additives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025 mit einem Umsatz von 2,84 Milliarden US-Dollar und wird seine Führungsposition voraussichtlich auch im Jahr 2026 mit 2,94 Milliarden US-Dollar behaupten. Der größte Anteil entfällt auf die Region aufgrund ihrer hohen Zementproduktionsbasis, umfangreicher Infrastrukturaktivitäten und anhaltendem Städtebau in großen Volkswirtschaften wie China und Indien. Starke Investitionen in Wohnbau, Verkehrsinfrastruktur, Industriebau und öffentliche Arbeiten stützen weiterhin den Zementverbrauch in der gesamten Region. Gleichzeitig verstärkt der zunehmende Fokus auf die Verbesserung der Mühlenproduktivität, die Optimierung der Zementleistung und die Unterstützung gemischter Zementformulierungen den Einsatz von Zusatzstoffen in allen Zementwerken.

China-Markt für Zementzusätze

Es wird erwartet, dass China im Jahr 2026 etwa 1,88 Milliarden US-Dollar erreichen wird, was etwa 46,6 % der weltweiten Nachfrage entspricht, unterstützt durch seine dominante Zementproduktionsbasis und sein breites Baustoff-Ökosystem. Die große installierte Produktionskapazität des Landes, die laufende Wartung und Erweiterung der Infrastruktur sowie der zunehmende Fokus auf Produktionseffizienz stützen weiterhin die Nachfrage nach Zusatzstoffen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für Zementzusätze

Es wird erwartet, dass Indien im Jahr 2026 einen Umsatz von 0,33 Milliarden US-Dollar erreichen wird, was es zu einem der bedeutendsten Wachstumstreiber des Marktes macht. Die Nachfrage wird durch den wachsenden Wohnungsbau des Landes, große Infrastrukturentwicklungsprogramme und steigende Zementkapazitätserweiterungen durch inländische Hersteller gestützt.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 0,23 Milliarden US-Dollar, gestützt durch die stetige Bautätigkeit und den anhaltenden Fokus der Region auf qualitätsverbesserte und leistungsorientierte Zementformulierungen. Die Nachfrage nach Zementzusätzen wird durch die Notwendigkeit einer höheren Produktionseffizienz, Kostenoptimierung und einer verbesserten Zementleistung für gewerbliche, private und Infrastrukturanwendungen angetrieben.

US-Markt für Zementadditive

Der US-Markt wird im Jahr 2026 voraussichtlich 0,21 Milliarden US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes ausmacht. Das Marktwachstum wird durch die fortlaufende Gebäuderenovierung, den Ausbau von Autobahnen und Brücken, den Gewerbebau und die fortgesetzte Verwendung leistungsorientierter Baumaterialien vorangetrieben. In einem Markt, in dem Konsistenz, Betriebsökonomie und Anwendungsleistung nach wie vor wichtige Kauffaktoren sind, werden Zementzusätze zunehmend eingesetzt, um die Effizienz der Zementmahlung zu verbessern und eine stabile Qualität zu gewährleisten.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 0,39 Milliarden US-Dollar und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 2,8 % wachsen. Die Region stellt einen reifen, aber technisch fortgeschrittenen Markt dar, in dem die Nachfrage stark von Effizienzsteigerungen, Optimierung der Produktqualität und Nachhaltigkeitsprioritäten bei der Zementherstellung beeinflusst wird. Der Markt profitiert auch von der wachsenden Betonung der Region auf klinkerarmen Zement, energieeffizienten Mahlverfahren und kohlenstoffärmeren Baumaterialien.

Deutschland Markt für Zementadditive

Es wird erwartet, dass Deutschland im Jahr 2026 0,08 Milliarden US-Dollar erreichen wird, was rund 2,1 % des weltweiten Umsatzes entspricht, gestützt durch seine gut etablierte Zementproduktionsbasis und seinen starken Fokus auf industrielle Effizienz und NachhaltigkeitBaumaterialien. Die Nachfrage nach Zusatzstoffen im Land wird durch die Notwendigkeit bestimmt, die Zementverarbeitung zu optimieren, die Leistungseigenschaften zu verbessern und emissionsärmere Zementformulierungen zu unterstützen, die auf sich entwickelnde Umweltziele abgestimmt sind.

Britischer Markt für Zementzusatzstoffe

Der britische Markt wird im Jahr 2026 voraussichtlich 0,03 Milliarden US-Dollar erreichen, was etwa 0,7 % des weltweiten Umsatzes ausmacht. Die Nachfrage des Landes nach Zementzusätzen wird durch die Sanierung der Infrastruktur, städtische Bauaktivitäten und die wachsende Aufmerksamkeit für nachhaltige Baumaterialien unterstützt. Der Einsatz von Zusatzstoffen ist besonders wichtig für die Verbesserung der Zementqualität und die Ermöglichung einer effizienteren Produktion in einem Markt, der zunehmend von Kostendisziplin und Umweltschutzaspekten geprägt ist.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 einen Umsatz von 0,21 Milliarden US-Dollar, was ein relativ stabiles Marktumfeld widerspiegelt, das durch anhaltenden Wohnungsbau, Anforderungen an die öffentliche Infrastruktur und selektive industrielle Entwicklung unterstützt wird. Die Nachfrage nach Zementzusätzen in der gesamten Region hängt weiterhin mit der Notwendigkeit einer besseren Mahlwirtschaftlichkeit, verbesserter Qualität und verbesserter Leistung bei herkömmlichen Zementanwendungen zusammen.

Markt für Zementzusatzstoffe in Brasilien

Es wird erwartet, dass Brasilien im Jahr 2026 0,11 Milliarden US-Dollar erreichen wird, was etwa 2,7 % des weltweiten Umsatzes entspricht. Das Land bleibt aufgrund seiner großen Baubasis und seines relativ breiteren Zementverbrauchsprofils der größte Beitragszahler in Lateinamerika. Die zusätzliche Nachfrage wird durch Wohnungsbauaktivitäten, Infrastrukturarbeiten und die Notwendigkeit einer effizienten Zementproduktion in einem Markt gestützt, in dem Anlagenproduktivität und Leistungskonsistenz weiterhin kommerziell wichtig sind.

Naher Osten und Afrika

Die Region Naher Osten und Afrika erreichte im Jahr 2025 ein Volumen von 0,22 Milliarden US-Dollar. Die Nachfrage wird hauptsächlich durch Infrastrukturinvestitionen, Stadterweiterungen, Gewerbebauten und groß angelegte Entwicklungsprojekte in ausgewählten Märkten des Nahen Ostens und Afrikas gestützt. Zementadditive gewinnen an Bedeutung, da Hersteller eine bessere Mahleffizienz, verbesserte Zementeigenschaften und eine größere Flexibilität bei der Formulierungsgestaltung anstreben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Portfolioerweiterung und auf Nachhaltigkeit ausgerichtete Innovationen verändern die Wettbewerbsdynamik im Markt

Der Markt für Zementadditive wird von globalen Herstellern und Spezialisten für Bauchemie angeführt, darunter Saint-Gobain Construction Chemicals, Sika AG, MAPEI S.p.A., Master Builders Solutions und andere regional starke Additivlieferanten. Die Akteure konkurrieren zunehmend um Formulierungsmöglichkeiten, Leistungssteigerung, Mahleffizienz, Unterstützung bei der Klinkerreduzierung und technischen Service für kohlenstoffarme ProdukteZementSysteme. Die jüngsten Entwicklungen deuten auf eine klare strategische Ausrichtung hin, darunter Akquisitionen zur Erweiterung des Zementzusatzportfolios, regionale Kapazitätserweiterungen zur Verbesserung der Lieferbereitschaft und gezielte Investitionen zur Unterstützung einer nachhaltigen Zement- und Betonproduktion.

Da sich der Markt hin zu Formulierungen mit geringerem Klinkergehalt und leistungsfähigeren Baumaterialien verlagert, verlagert sich der Wettbewerbsvorteil zunehmend auf Unternehmen, die Größe, Anwendungskompetenz und nachhaltigkeitsorientierte Innovation kombinieren können. Darüber hinaus dürfte der kontinuierliche Ausbau der Produktionskapazitäten und technologieorientierten Additivlösungen die Wettbewerbsposition langfristig verändern.

Liste der wichtigsten Unternehmen für Zementadditive im Profil

- Chryso(Frankreich)

- GCP Applied Technologies Inc (USA)

- Master Builders Solutions (Deutschland)

- MBT Tech(Truthahn)

- MUHU (China) Construction Materials Co., Ltd. (China)

- SIKA(Schweiz)

- Shandong Tiancheng Hongsha Construction Materials Co., Ltd (China)

- Tianjin Chengyi International Trading Co., Ltd. (China)

- Ultra Tech Cement (Indien)

- Wacker Chemie AG(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:MBT Construction Chemicals, Teil der Master Builders Solutions Group, hat in Taloja, Navi Mumbai, Indien, eine neue Produktionsanlage eingeweiht, die in der Lage ist, die wachsende regionale Nachfrage zu bedienen. Die Anlage stärkt die lokale Versorgung mit bauchemischen Lösungen in einem der am schnellsten wachsenden Zement- und Betonmärkte der Welt.

- Dezember 2024:Master Builders Solutions schloss die Übernahme einer 51-prozentigen Beteiligung an MBT Tech, einem in der Türkei ansässigen Zulieferer von Bauchemie, nach der im August 2024 angekündigten Joint-Venture-Vereinbarung ab. Der Schritt erweiterte die Produktions- und Marktpräsenz von Master Builders Solutions in einem strategisch wichtigen regionalen Bauzentrum.

- September 2024:MAPEI eröffnete in Denver, Colorado, ein neues 32.000 Quadratmeter großes Werk für Zusatzmittel, das mit fortschrittlichen Misch-, Chargen-, Lager-, Labor- und Qualitätskontrollkapazitäten ausgestattet ist. Die Investition erweitert MAPEIs regionale Produktionskapazität und lokale Service-Reaktionsfähigkeit für additive Technologien und unterstützt so eine schnellere Versorgung der westlichen US-Baumärkte.

- Mai 2023:Sika schloss die Übernahme der MBCC-Gruppe erfolgreich ab und baute damit ihre Position im Bereich Bauchemikalien und Zusatzmittelsysteme weltweit deutlich aus. Der Zusammenschluss stärkte Sikas Größe, Innovationskapazität und regionale Abdeckung im Bereich Zement und Betonzusatzstoffe und verbesserte gleichzeitig seine Fähigkeit, Kunden mit breiterer Leistung und auf Nachhaltigkeit ausgerichteten Lösungen zu bedienen.

- Januar 2022:Master Builders Solutions hat seine MasterEase- und MasterzusammengesetztMit der Einführung passte das Unternehmen den Trend des Marktes hin zu CO2-ärmeren Zementformulierungen an.

BERICHTSBEREICH

Die globale Marktanalyse für Zementzusätze bietet eine eingehende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 3,90 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 5,21 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert des asiatisch-pazifischen Raums bei 2,84 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 3,3 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Mischzementanwendungen war im Jahr 2025 führend.

Die rasche Urbanisierung und die Entwicklung der Infrastruktur fördern weltweit das Marktwachstum.

Sika AG, Chryso, Master Builders Solutions, GCP Applied Technologies und WACKER Chemie AG gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass das Wachstum von Initiativen für nachhaltiges Bauen und umweltfreundliches Bauen die Produktakzeptanz begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf