Marktgröße, Anteil und Branchenanalyse für Zertifikate für erneuerbare Energien nach Typ (Compliance und freiwillig), nach Form (entbündelte Zertifikate und gebündelte Zertifikate), nach Endbenutzer (Unternehmen, Versorgungsunternehmen, Haushalte/Einzelhandel und andere), regionale Prognose, 2026–2034

Marktgröße für Zertifikate für erneuerbare Energien und Zukunftsaussichten

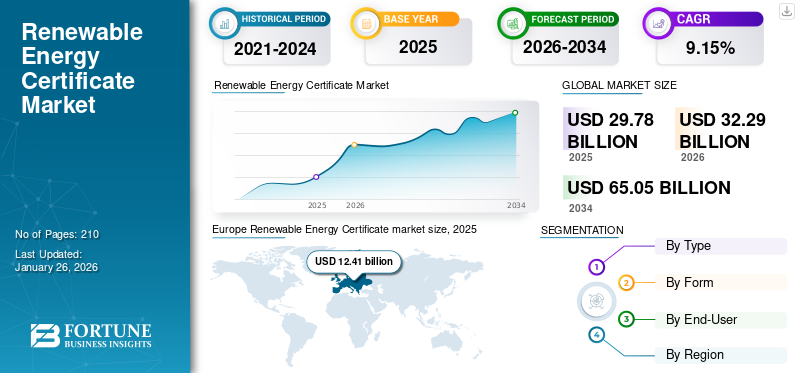

Die globale Marktgröße für Zertifikate für erneuerbare Energien wurde im Jahr 2025 auf 29,78 Milliarden US-Dollar geschätzt und wird voraussichtlich von 32,29 Milliarden US-Dollar im Jahr 2026 auf 65,05 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,15 % im Prognosezeitraum entspricht. Europa dominierte den Weltmarkt mit einem Anteil von 41,67 % im Jahr 2025.

Die Nachfrage nach Zertifikaten für erneuerbare Energien (REC) steigt weltweit aufgrund verschiedener Regulierungs-, Unternehmens-Compliance- und Nachhaltigkeitsinitiativen. Organisationen auf der ganzen Welt verpflichten sich zu Nachhaltigkeitsinitiativen wie RE100 und erreichen Netto-Null-Emissionen. Da RECs eine flexible und kostengünstige Möglichkeit bieten, den Verbrauch erneuerbarer Energien nachzuweisen, ohne direkt in Projekte investieren zu müssen, erfreuen sich diese Zertifikate weltweit zunehmender Beliebtheit. Darüber hinaus fordern Regierungen und Staaten die Einführung erneuerbarer Energien durch Renewable Portfolio Standards (RPS), da RECs eine entscheidende Rolle bei der Einhaltung des Compliance-Mechanismus spielen.

Darüber hinaus erkennen RECs in Rahmenwerken wie dem GHG Protocol die Berichterstattung über Scope-2-Emissionen an, was sie für die ESG-Berichterstattung von entscheidender Bedeutung macht. Der zunehmende Druck von Verbrauchern und Investoren zwingt Unternehmen auch dazu, nachhaltige Energiepraktiken zu demonstrieren, während internationale Standards wie International Renewable Energy Certificates (I-RECs) die Zugänglichkeit der REC-Nutzung auf globalen Märkten verbessern. Infolgedessen werden RECs zu einer immer beliebteren, skalierbareren und glaubwürdigeren Option zur Erreichung sauberer Energieziele sowohl auf Compliance- als auch auf freiwilligen Märkten.

Beispielsweise wurden im Jahr 2023 im Rahmen des I-REC(E)-Programms 283 Millionen Zertifikate ausgegeben, was 283 TWh erneuerbarer Stromerzeugung entspricht, was einem Anstieg von etwa 42 % gegenüber 2022 entspricht. Im selben Jahr erreichten die Einlösungen 176 Millionen Zertifikate (176 TWh), was einem Anstieg von etwa 81 % im Vergleich zu 2022 entspricht. Jedes Solar Renewable Energy Certificate (SRECs) entspricht 1 MWh Solarstrom auf US-amerikanischen Märkten Handeln Sie jährlich Millionen, um Staaten dabei zu helfen, die Standards für erneuerbare Portfolios einzuhalten.

Zu den Hauptakteuren auf dem Markt für Zertifikate für erneuerbare Energien (REC) gehören South Pole, 3Degrees, Shell Energy, Statkraft, Engie, Ørsted und Tata Power. Diese Unternehmen sind führend in der Beschaffung erneuerbarer Energien, im Zertifikatehandel usw CO2-Ausgleich Lösungen zur Erleichterung globaler Compliance und freiwillige REC-Programme, die die Nachhaltigkeits- und Dekarbonisierungsziele von Unternehmen vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Zertifikate für erneuerbare Energien

- Marktgröße 2025: 29,78 Milliarden US-Dollar

- Marktgröße 2026: 32,29 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 65,05 Milliarden US-Dollar

- CAGR: 9,15 % von 2026–2034

- Europa dominierte den Markt für Zertifikate für erneuerbare Energien mit einem Anteil von 41,67 % im Jahr 2025.

- Das Compliance-Segment soll im Jahr 2026 einen Marktanteil von 61,88 % ausmachen.

- Das Segment der entbündelten Zertifikate wird im Jahr 2026 voraussichtlich einen Marktanteil von 62,06 % haben.

Europa

Europa erwirtschaftete im Jahr 2025 12,41 Milliarden US-Dollar und behauptete seine Führungsposition aufgrund strenger Vorschriften für erneuerbare Energien und Nachhaltigkeitsverpflichtungen.

Nordamerika

Nordamerika machte im Jahr 2025 30,85 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 10,01 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 16,86 % des weltweiten Umsatzes und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,38 % wachsen.

UNS.

Der Markt für Zertifikate für erneuerbare Energien soll bis 2026 ein Volumen von 9,57 Milliarden US-Dollar erreichen.

Japan

Der Markt für Zertifikate für erneuerbare Energien soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Zunehmende Akzeptanz von Zertifikaten für erneuerbare Energien im Versorgungs- und Energiesektor, um das Marktwachstum voranzutreiben

Der Versorgungs- und Energiesektor gehört zu den am schnellsten wachsenden Bereichen für RECs, da Energieversorger diese Zertifikate nutzen, um die Renewable Portfolio Standards (RPS) und ähnliche Vorschriften einzuhalten. Versorgungsunternehmen kaufen häufig RECs, um staatliche oder nationale Verpflichtungen im Bereich der erneuerbaren Energien zu erfüllen, wenn die direkte Erzeugung erneuerbarer Energien nicht ausreicht. Gemäß den RPS-Anforderungen müssen Versorgungsunternehmen oder Lastversorgungsunternehmen einen festgelegten Mindestanteil ihres Stroms aus geeigneten erneuerbaren Quellen beziehen oder erzeugen; RECs fungieren als Compliance-Instrument zur Erfüllung dieser Anforderung.

Wenn Energieversorger nicht in der Lage sind, ihren Bedarf an erneuerbaren Energien vollständig durch eigene Erzeugung zu decken, erwerben sie häufig RECs von externen Quellen, etwa von Erzeugern erneuerbarer Energien oder REC-Maklern, um das Defizit zu überbrücken. Bestimmte Bundesstaaten gestatten die Verwendung entbündelter RECs zur Einhaltung der Vorschriften, allerdings könnten Versorgungsunternehmen auf Einschränkungen stoßen, wie zum Beispiel, dass einige Versorgungsunternehmen im Besitz von Anlegern (Investor Owned Utilities, IOUs) mit Einschränkungen hinsichtlich des Umfangs konfrontiert sind, in dem sie sich auf entbündelte RECs verlassen können, während öffentliche Versorgungsunternehmen möglicherweise über einen größeren Spielraum verfügen.

Beispielsweise sind laut Lawrence Berkeley National Laboratory in zahlreichen US-Bundesstaaten mit Renewable Portfolio Standards (RPS) die mit der Einhaltung verbundenen Kosten erheblich. Diese Kosten machten in Staaten, die RPS durchsetzen, in der Regel etwa 4 % der Einzelhandelsstrompreise aus, obwohl die Auswirkungen je nach REC-Preisgestaltung und der spezifischen Gestaltung der Richtlinie je nach Staat sehr unterschiedlich sind. Daher tragen RECs zur Reduzierung der Treibhausgasemissionen bei, indem sie zertifizieren, dass Strom aus erneuerbaren, kohlenstofffreien oder kohlenstoffarmen Quellen erzeugt wurde.

MARKTBEGRENZUNGEN:

Preisvolatilität zur Einschränkung der Marktexpansion

Eine große Herausforderung, die das Wachstum des Marktes für Zertifikate für erneuerbare Energien behindert, ist die Preisvolatilität. Da die REC-Märkte eng mit regulatorischen Veränderungen, Schwankungen bei Angebot und Nachfrage und einer inkonsistenten Erzeugung erneuerbarer Energien verbunden sind, können die Preise starken Schwankungen unterliegen. Laut Oil Price Information Service, LLC stieg beispielsweise der PJM Tri-Qualified REC-Terminpreis von etwa 24,75 USD/MWh im Juni 2022 auf 37,24 USD/MWh im Juni 2023, was einem Anstieg von 50 % im Laufe des Jahres entspricht. Solche extremen Preisänderungen erschweren Kostenprognosen, langfristige Beschaffungsplanung und Budgetstabilität für Versorgungsunternehmen, Projektentwickler und Unternehmen.

In Regionen mit einem hohen Anteil erneuerbarer Energien (wie Texas und Kalifornien) haben ein Überangebot oder abrupte politische Änderungen zu erheblichen REC-Preisschwankungen geführt und das Vertrauen in langfristige Vereinbarungen untergraben.

MARKTCHANCEN:

Weiterentwicklung von Nachhaltigkeitsinitiativen und Klimaverpflichtungen von Unternehmen zur Schaffung von Wachstumschancen

Der Markt für Zertifikate für erneuerbare Energien (REC) bietet zahlreiche Wachstumsmöglichkeiten, die durch sich ändernde Richtlinien, Klimaversprechen der Unternehmen und verbesserte Nachverfolgungssysteme gefördert werden. Eine erhebliche Chance besteht im ehrenamtlichen Unternehmenssektor, wo zahlreiche große Unternehmen ehrgeizigere Nachhaltigkeitsziele setzen und zunehmend auf RECs als vielseitiges Mittel zur Darstellung des Verbrauchs erneuerbarer Energien angewiesen sind, insbesondere in Bereichen, in denen der direkte Einkauf oder die Erzeugung vor Ort schwierig sein kann. Laut OSTI.gov erwarben beispielsweise in den USA im Jahr 2022 etwa 9,6 Millionen Einzelhandelsstromkunden rund 272 Millionen MWh freiwillige erneuerbare Energie, was etwa 38 % des Umsatzes mit erneuerbarer Energie außerhalb der Wasserkraft ausmachte.

Ein weiterer potenzieller Wachstumsbereich sind Schwellenländer und Regionen ohne etablierte Zertifizierungssysteme. Globale REC-Rahmenwerke wie I-REC(E) erweitern ihre Präsenz in Asien, Afrika, Lateinamerika und anderen Regionen und ermöglichen es Unternehmen in diesen Regionen, sich an weltweiten Nachhaltigkeitsinitiativen zu beteiligen. Dies deutet auf ein erhebliches Wachstumspotenzial in Märkten hin, die ihre Infrastruktur für erneuerbare Energien und ihr regulatorisches Umfeld noch aufbauen.

Markttrends für Zertifikate für erneuerbare Energien:

Der rasche Anstieg der Ausgabe und Rücknahme von I-RECs (International Renewable Energy Certificates) ist ein wichtiger Markttrend

Ein bemerkenswerter Trend in der REC-Branche ist die rasche Zunahme der Ausstellung und Einlösung von International Renewable Energy Certificates (I-RECs). Nach Angaben des Renewable Energy Certificate [REC] Registry of India wurden bis Mitte 2025 in den ersten sieben Monaten weltweit etwa 227 Millionen I-REC(E)-Zertifikate ausgestellt, was einem Anstieg von etwa 12 % im Vergleich zum gleichen Zeitraum im Jahr 2024 entspricht. Gleichzeitig wurden fast 187 Millionen Zertifikate eingelöst (oder zurückgezogen), was einem jährlichen Anstieg von etwa 8 % entspricht. Allein im Februar 2025 erreichten die weltweiten Rücknahmen 45,1 TWh, ein deutlicher Anstieg gegenüber 32,8 TWh im Februar 2024. Dies stellt einen der höchsten monatlichen Bedarfe in der jüngeren Geschichte dar. Diese Trends deuten auf eine zunehmende Akzeptanz und Nutzung von RECs in verschiedenen Märkten hin. Darüber hinaus gibt es eine regionale Expansion, wobei Schwellenländer an Bedeutung gewinnen. Nach Angaben des Kommunikationsministeriums steht Brasilien im Jahr 2025 an der Spitze des Emissionsvolumens und hat in diesem Jahr bereits rund 54 Millionen I-RECs ausgegeben und damit die Gesamtzahl für 2024 übertroffen.

Andere Länder wie Guatemala, Peru, Saudi-Arabien, Kenia, Bangladesch, Indien und Kasachstan verzeichneten einen deutlichen Anstieg der Zertifikatsausstellung, was auf eine breitere geografische Präsenz hinweist. Nach Angaben des Internationalen Währungsfonds verzeichnete insbesondere Saudi-Arabien einen Anstieg von rund 5,3 Millionen Zertifikaten im Jahr 2024 auf über 11 Millionen im Jahr 2025. Im freiwilligen Ökostrommarkt in den USA verändern veränderte Beschaffungsmodelle das Nachfrageverhalten. Nach Angaben des National Renewable Energy Laboratory (NREL) kauften im Jahr 2022 etwa 9,6 Millionen Einzelhandelskunden rund 272 Millionen MWh freiwilligen Ökostrom, was etwa 38 % des Umsatzes mit erneuerbaren Energien außerhalb der Wasserkraft ausmachte. Bis 2023 wurden fast 46 % der freiwilligen erneuerbaren Energien durch langfristige Verträge erworben, und gebündelte Modelle übertrafen erstmals die entbündelten REC-Verkäufe.

HERAUSFORDERUNGEN DES MARKTES:

Glaubwürdigkeitsprobleme aufgrund von Überzählungen behindern das Marktwachstum

Eine der größten Herausforderungen auf dem Markt für Zertifikate für erneuerbare Energien ist das Problem der Doppelzählung oder sich überschneidender Angaben zu demselben Umweltmerkmal. Diese Situation entsteht, wenn eine einzelne Megawattstunde erneuerbarer Energieerzeugung von mehreren Stellen beansprucht wird, beispielsweise einem Energieversorger (für die Einhaltung gesetzlicher Vorschriften) und einem Unternehmenskäufer (für freiwillige Ansprüche), oder aufgrund von Inkonsistenzen zwischen verschiedenen Registern. Die US-EPA warnt davor, dass Doppelzählungen „zu glaubwürdigen Anschuldigungen des Greenwashing führen“ und die Integrität der REC-Märkte erheblich untergraben können.

Darüber hinaus mangelt es an Standardisierung und Harmonisierung zwischen Registern und Gerichtsbarkeiten. Verschiedene Regionen haben unterschiedliche Definitionen der Zulassungskriterien, unterschiedliche Verifizierungs- und Ausmusterungsprozesse und nutzen unterschiedliche Registrierungsplattformen. Das Vorhandensein regionaler, nationaler und globaler REC-Systeme, die nicht aufeinander abgestimmt sind, erschwert sowohl den grenzüberschreitenden Handel als auch die Unternehmensbeschaffung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Einsatz von Compliance-RECs zur Erreichung der Ziele im Bereich erneuerbare Energien, um das Segmentwachstum voranzutreiben

Auf der Grundlage der Segmentierung nach Typ wird der Markt in Compliance und freiwillig unterteilt.

Im Jahr 2026 wird das Compliance-Segment voraussichtlich mit einem Anteil von 61,88 % dominieren. Compliance-Zertifikate für erneuerbare Energien (Renewable Energy Certificates, RECs) haben sich zu einem grundlegenden Element auf den Märkten für erneuerbare Energien entwickelt und fungieren als wichtigster Mechanismus für Versorgungsunternehmen und Energielieferanten, um gesetzlich vorgeschriebene Verpflichtungen im Bereich erneuerbare Energien zu erfüllen. Derzeit setzen in den USA neben dem District of Columbia 31 Bundesstaaten Renewable Portfolio Standards (RPS) oder gleichwertige Vorschriften für saubere Energie um, die vorschreiben, dass ein bestimmter Prozentsatz des an Verbraucher verkauften Stroms aus erneuerbaren Quellen stammen muss. RECs werden von Projekten für erneuerbare Energien wie Solarparks, Windkraftanlagen, Biomasseanlagen usw. ausgegeben Wasserkraft Anlagen, die sauberen Strom erzeugen.

Compliance-RECs dienen als offizieller Nachweis dafür, dass erneuerbarer Strom erzeugt und in das Netz integriert wurde, und ermöglichen es den Versorgungsunternehmen, die Einhaltung staatlicher Vorschriften nachzuweisen. Ohne RECs gäbe es für die Verfolgung erneuerbarer Energieträger auf verschiedenen Strommärkten keinen standardisierten Ansatz. Ein Schlüsselfaktor für ihre weite Verbreitung ist die Flexibilität und Kosteneffizienz, die sie bieten. Viele Versorgungsunternehmen sind aufgrund geografischer, finanzieller oder regulatorischer Beschränkungen nicht in der Lage, ausreichend Strom aus erneuerbaren Energiequellen direkt zu besitzen oder zu beschaffen. Durch den Erwerb von Compliance-RECs können sie die Differenz zwischen ihrer Erzeugungskapazität und ihren Beschaffungsverpflichtungen ausgleichen.

Das freiwillige Segment verzeichnet das schnellste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,51 % wachsen. Freiwillige RECs erfreuen sich zunehmender Beliebtheit, da Organisationen, Institutionen und Einzelpersonen versuchen, ihren CO2-Fußabdruck über das gesetzlich vorgeschriebene Maß hinaus zu verringern. Im Gegensatz zu Compliance-RECs, die durch Standards für erneuerbare Portfolios auf staatlicher oder nationaler Ebene durchgesetzt werden, ermöglichen freiwillige RECs den Stromverbrauchern die Wahl erneuerbarer Energien unabhängig von ihrem geografischen Standort oder den lokalen Energieressourcen. Diese Anpassungsfähigkeit hat sie zu einem wichtigen Instrument für Unternehmen gemacht, die Netto-Null-Emissionen anstreben, RE100-Verpflichtungen erfüllen oder sich an wissenschaftlich fundierten Zielen halten, insbesondere wenn die direkte Beschaffung erneuerbarer Energie oder die Erzeugung vor Ort keine Option ist.

Nach Form

Erschwinglichkeit, Skalierbarkeit und Flexibilität treiben das Wachstum des Segments der entbündelten Zertifikate voran

Formal wird der Markt in entbündelte Zertifikate und gebündelte Zertifikate unterteilt.

Es wird erwartet, dass das Segment der entbündelten Zertifikate mit einem Anteil von 62,06 % im Jahr 2026 ein Marktsegment dominieren wird. Entbündelte Zertifikate sind beliebt, da sie sowohl Organisationen als auch Einzelpersonen eine flexible, kostengünstige und leicht zugängliche Möglichkeit bieten, die Nutzung erneuerbarer Energien zu beanspruchen, ohne erneuerbaren Strom direkt kaufen oder produzieren zu müssen. Ein weiterer wichtiger Faktor, der zu ihrer Attraktivität beiträgt, ist ihre Erschwinglichkeit. Im Vergleich zum Abschluss langfristiger Stromabnahmeverträge (Power Purchase Agreements, PPAs) oder der Finanzierung von Initiativen für erneuerbare Energien vor Ort sind entbündelte RECs in der Regel die wirtschaftlichste Wahl für die Bereitstellung erneuerbarer Energie. Auf freiwilligen Märkten kosteten entbündelte RECs beispielsweise in der Vergangenheit nur wenige Dollar pro Megawattstunde, was sie für kleine Unternehmen, Universitäten und sogar einzelne Hausbesitzer erschwinglich macht.

Das Segment der gebündelten Zertifikate wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 11,31 % wachsen. Gebündelte Zertifikate für erneuerbare Energien (Bundle Renewable Energy Certificates, RECs) werden bevorzugt, da sie die tatsächliche Lieferung erneuerbarer Energie mit den damit verbundenen Umweltvorteilen in einer einzigen Transaktion vereinen und Käufern eine einfachere und vertrauenswürdigere Methode bieten, ihre Nutzung erneuerbarer Energien geltend zu machen. Ein wesentlicher Faktor, der gebündelte Zertifikate attraktiv macht, besteht darin, dass sie häufig mit neuen oder kürzlich entwickelten Initiativen für erneuerbare Energien verknüpft sind, was bedeutet, dass die Investition des Käufers zur Erhöhung der Netzkapazität beiträgt. Dies ist besonders wichtig für Organisationen, die ehrgeizige Ziele im Rahmen von Initiativen wie RE100 oder der Science-Based-Targets-Initiative erreichen möchten, bei denen Stakeholder einen Nachweis authentischer Klimaauswirkungen benötigen.

Vom Endbenutzer

Unternehmen nutzen RECs häufig, um ihre CO2-Neutralitäts- und Nachhaltigkeitsziele zu erreichen

In Bezug auf den Endverbraucher wird der Markt in Unternehmen, Versorgungsunternehmen, Haushalte/Einzelhandel und andere kategorisiert.

Es wird prognostiziert, dass das Unternehmenssegment weltweit dominieren wird erneuerbare EnergieDer größte Marktanteil liegt bei 58,83 % im Jahr 2026. Dieses Segment hält mit 58,38 % im Jahr 2025 den größten Marktanteil. Unternehmen aus verschiedenen Branchen gehören zu den größten Käufern von Zertifikaten für erneuerbare Energien (RECs), da sie eine praktikable, vertrauenswürdige und anpassungsfähige Methode zur Erfüllung von Nachhaltigkeits- und Klimazielen bieten. Zahlreiche Organisationen haben sich ehrgeizige Ziele gesetzt, etwa RE100 (100 % erneuerbarer Strom), das Erreichen von Netto-Null-Emissionen bis 2050 oder die Einführung wissenschaftlich fundierter Ziele. RECs sind eines der am besten erreichbaren Mittel, um ihre Nutzung erneuerbarer Energien zu demonstrieren.

Beispielsweise sind die Unternehmen auf RECs angewiesen, da es sich um etablierte und standardisierte Instrumente handelt, die durch Register wie das PJM Generation Attribute Tracking System (PJM GATS), das New England Power Pool Generation Information System (NEPOOL GIS), das Western Renewable Energy Generation Information System (WREGIS) und I-REC(E) überwacht werden. Dieses Maß an Transparenz minimiert Reputationsrisiken und bietet Investoren, Kunden und Regulierungsbehörden Sicherheit hinsichtlich der Glaubwürdigkeit ihrer Behauptungen zu erneuerbaren Energien. Es wird erwartet, dass das Unternehmenssegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,89 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Zertifikate für erneuerbare Energien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Renewable Energy Certificate market size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Europa entfielen im Jahr 2025 12,41 Milliarden US-Dollar, was 41,67 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 13,32 Milliarden US-Dollar erreichen wird. Die Nachfrage nach Zertifikaten für erneuerbare Energien (RECs) in Europa steigt aufgrund einer Mischung aus regulatorischen Anforderungen, Nachhaltigkeitsversprechen der Unternehmen und sich ändernden Verbrauchererwartungen. Ein wesentlicher Faktor ist die Erneuerbare-Energien-Richtlinie (RED II) der Europäischen Union, die ein verbindliches Ziel von mindestens 42,5 % erneuerbarer Energie am Endenergieverbrauch bis 2030 festlegt, wobei ein Ziel von 45 % angestrebt wird. Die Mitgliedstaaten sind verpflichtet, Richtlinien zur Erreichung dieser Ziele umzusetzen, und Herkunftsnachweise (GOs), die als europäisches Äquivalent zu RECs dienen, fungieren als Standardmechanismus für die Verfolgung und Überprüfung von Angaben zu erneuerbaren Energien. Dieser Regulierungsrahmen garantiert eine gleichbleibende Nachfrage von Versorgungsunternehmen, Energieversorgern und Unternehmen.

Im Jahr 2025 wird der deutsche Markt voraussichtlich 3,36 Milliarden US-Dollar erreichen. Deutschland weist eine der höchsten Nachfragen nach Zertifikaten für erneuerbare Energien, sogenannten Herkunftsnachweisen (GOs), in Europa auf, die auf einer Kombination aus politischen, Unternehmens- und Verbrauchereinflüssen beruhen. Als größter Strommarkt innerhalb der EU spielt Deutschland eine Schlüsselrolle bei der Umstellung der Region auf saubere Energie. Das Erneuerbare-Energien-Gesetz (EEG) des Landes hat im Rahmen der EU-Erneuerbare-Energien-Richtlinie II (RED II) ehrgeizige Ziele für erneuerbare Energien festgelegt. Der japanische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,22 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,94 Milliarden US-Dollar erreichen.

- Nach Angaben der Europäischen Kommission muss Deutschland beispielsweise dazu beitragen, das EU-weite Ziel eines Anteils erneuerbarer Energien von mindestens 42,5 % bis 2030 zu erreichen. GOs dienen als standardisierte Methode zur Verfolgung und Zertifizierung von erneuerbarem Strom und sind daher sowohl für Energieversorger als auch für Unternehmen unverzichtbar.

Nordamerika und Asien-Pazifik

Nordamerika trug im Jahr 2025 mit einer Bewertung von 9,19 Milliarden US-Dollar 30,85 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 10,01 Milliarden US-Dollar erreichen. Andere Regionen wie Nordamerika und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird der asiatisch-pazifische Raum voraussichtlich eine Wachstumsrate von 12,38 % verzeichnen und im Jahr 2025 einen Wert von 5,02 Mrd. Das meldet die Internationale Energieagentur (IEA) im Jahr 2023.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 5,02 Milliarden US-Dollar und machte 16,86 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,56 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik war für fast 60 % der weltweiten Erweiterungen der erneuerbaren Energiekapazitäten verantwortlich, wobei allein China in diesem Jahr über 216 GW an neuen erneuerbaren Anlagen beisteuerte. Dieser deutliche Anstieg der Energieerzeugung erhöht direkt die Verfügbarkeit von Zertifikaten für erneuerbare Energien (RECs) und steigert die Handelsaktivitäten. Aufgrund dieser Faktoren wird erwartet, dass China im Jahr 2026 einen Wert von 2,22 Milliarden US-Dollar und der Rest des asiatisch-pazifischen Raums im Jahr 2025 einen Wert von 0,67 Milliarden US-Dollar verzeichnen wird. Der japanische Markt wird voraussichtlich bis 2026 einen Wert von 0,47 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 voraussichtlich einen Wert von 0,94 Milliarden US-Dollar erreichen.

Nach dem Asien-Pazifik-Raum wird der Markt in Nordamerika im Jahr 2026 schätzungsweise 10,01 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. In der Region wird geschätzt, dass die USA im Jahr 2026 einen Wert von 9,57 Milliarden US-Dollar erreicht haben.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 1,1 Milliarden US-Dollar, was 3,70 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,18 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika wird das Marktwachstum durch die ehrgeizigen Ziele der Nationen im Bereich erneuerbare Energien vorangetrieben, und die Nachfrage globaler Unternehmen hat den Fortschritt vorangetrieben. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika und Kenia haben ihre Initiativen für erneuerbare Energien schnell vorangetrieben. Beispielsweise veröffentlichte Saudi-Arabien im Jahr 2025 über 11 Millionen I-RECs, verglichen mit etwa 5,3 Millionen im Jahr 2024, was seinen schnellen Ausbau erneuerbarer Projekte im Einklang mit der Vision 2030 demonstriert. Im Nahen Osten und in Afrika wird GCC im Jahr 2025 voraussichtlich einen Wert von 0,32 Milliarden US-Dollar verzeichnet haben.

Lateinamerikanisch

Im Jahr 2025 belief sich der lateinamerikanische Markt auf 2,06 Milliarden US-Dollar, was 6,91 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,22 Milliarden US-Dollar wachsen. Im Prognosezeitraum werden die Regionen Lateinamerika sowie der Nahe Osten und Afrika voraussichtlich enorme Chancen für Zertifikate für erneuerbare Energien bieten, da Länder wie Brasilien, Chile, Kolumbien und Mexiko sich zu REC-Führern entwickeln. Brasilien ist von besonderer Bedeutung, da es allein im Jahr 2025 bis zur Jahresmitte mehr als 54 Millionen I-RECs ausgegeben hat und damit die Gesamtzahl von 2024 übertroffen hat.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Anbieter verbessern ihre Marktpräsenz durch erweitertes Angebot an RECs, Innovation, Digitalisierung und Nachhaltigkeitspartnerschaften

3Degrees, Inc., STX Group, EDF Trading Limited und andere gelten als wichtige Marktteilnehmer, da jedes Unternehmen sehr erfahren und innovativ ist und stark in den Sektor investiert hat.

Im September 2025 verstärkte PT Mitra Stania Prima (MSP), ein in Indonesien ansässiges Bergbau- und Hüttenunternehmen, seine Nachhaltigkeitsbemühungen durch den Kauf von Zertifikaten für erneuerbare Energien (RECs) vom indonesischen Staatsversorger PLN. Jeder REC, der 1 Megawattstunde (MWh) oder 1.000 Kilowattstunden (kWh) erneuerbaren Stroms repräsentiert, dient als verifiziertes Instrument für die Nutzung sauberer Energie. Die Initiative steigert die Produktionseffizienz von MSP und sorgt außerdem für internationale Anerkennung für sein Engagement für erneuerbare Energien. Darüber hinaus ist die Solarpanel Projekte generieren RECs, die die Produktion von erneuerbarem, emissionsfreiem Strom validieren.

Liste der wichtigsten Märkte für Zertifikate für erneuerbare Energien im Profil:

- 3Degrees, Inc. (USA)

- STX Group (Niederlande)

- EDF Trading Limited (VEREINIGTES KÖNIGREICH.)

- Sterling Planet (UNS.)

- AFS (Niederlande)

- Engie (Frankreich)

- Ecohz (Norwegen)

- REDEX (Singapur)

- Evolugen (Kanada)

- Statkraft (Norwegen)

- Shell Energy (Großbritannien)

- Enel Spa (Italien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2025 schlug Indiens Central Electricity Regulatory Commission (CERC) Änderungen ihrer REC-Verordnungen vor, die die Berechtigung für Eigenverbrauchsprojekte ausweiteten, einen Rahmen für virtuelle Stromabnahmeverträge (VPPA) einführten und Zertifikatsmultiplikatoren überarbeiteten, um Speicher und neue Technologien zu bevorzugen.

- Im März 2025 begann die Astana International Exchange (AIX) mit dem Handel mit internationalen Zertifikaten für erneuerbare Energien (I-RECs), ein wichtiger Schritt zur Weiterentwicklung des kasachischen Marktes für nachhaltige Finanzen und Kohlenstoff. Im Rahmen des ersten Handels kaufte das in London ansässige Unternehmen Valor Carbon 1.000 I-RECs von Samruk-Green Energy. I-RECs, die in über 50 Ländern aktiv sind, zertifizieren die Stromerzeugung aus erneuerbaren Energien. Diese Instrumente wurden im September 2024 zu den Produkten von AIX hinzugefügt und unterstreichen den grünen Wandel Kasachstans.

- Im März 2025 verzeichnete die Nachfrage nach Zertifikaten für erneuerbare Energien (RECs) in Indonesien einen Anstieg, wobei PT PLN (Persero) kürzlich 592 RECs-Einheiten, was 592 MWh Ökostrom entspricht, an den Palmölproduzenten PT Inecda Plantation in Riau verteilte. Durch das REC-Programm von PLN können Kunden sicher sein, dass ihr Stromverbrauch aus erneuerbaren Quellen stammt, die weltweit über das APX Tradable Instrument for Global Renewables (TIGRs)-System aus den USA anerkannt werden, was internationale Compliance und Glaubwürdigkeit bei der Nutzung erneuerbarer Energien gewährleistet.

- Im Mai 2022 veröffentlichte die Central Electricity Regulatory Commission (CERC) Indiens eine neue Mitteilung zur Einführung von Multiplikatoren für Zertifikate für erneuerbare Energien (RECs), die darauf abzielen, die Einführung neuer und kostenintensiver erneuerbarer Technologien zu unterstützen. Im Rahmen dieses Programms erhalten Projekte, die bestimmte erneuerbare Quellen nutzen, je nach Tarifspanne der Technologie mehr als eine REC pro erzeugter Stromeinheit. Die Initiative soll Investitionen in innovative Lösungen fördern und die Diversifizierung des indischen Sektors für erneuerbare Energien beschleunigen.

- Im Januar 2022 veröffentlichte die Central Electricity Regulatory Commission (CERC) Indiens eine neue Mitteilung zur Einführung von Multiplikatoren für Zertifikate für erneuerbare Energien (RECs), die darauf abzielen, die Einführung neuer und kostenintensiver erneuerbarer Technologien zu unterstützen. Im Rahmen dieses Programms erhalten Projekte, die bestimmte erneuerbare Quellen nutzen, je nach Tarifspanne der Technologie mehr als eine REC pro erzeugter Stromeinheit. Die Initiative soll Investitionen in innovative Lösungen fördern und die Diversifizierung des indischen Sektors für erneuerbare Energien beschleunigen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure. RECs repräsentieren die Eigenschaften von erneuerbarem Strom, wie Emissionsfreiheit, saubere Erzeugungsquelle und Nachhaltigkeit, getrennt von der physischen Energie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung:

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätzte Jahre | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,15 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Nach Typ |

|

| Nach Form |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 32,29 Milliarden US-Dollar und soll bis 2034 65,05 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 12,41 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,15 % aufweisen wird.

Das Unternehmenssegment ist nach Endverbrauchern marktführend.

Die zunehmende Akzeptanz von Zertifikaten für erneuerbare Energien im Versorgungs- und Energiesektor ist ein Schlüsselfaktor, der die Marktexpansion vorantreiben wird.

3Degrees, Inc., STX Group, EDF Trading Limited und andere gehören zu den führenden Akteuren auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Die Einführung von Zertifikaten für erneuerbare Energien wird durch Netto-Null-Ziele von Unternehmen, regulatorische Vorgaben, kosteneffektive Flexibilität, den Druck von Investoren und Verbrauchern sowie globale Standards wie I-REC vorangetrieben, die glaubwürdige Aussagen zu erneuerbaren Energien ermöglichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf