Marktgröße, Anteil und Branchenanalyse für zirkuläre Verpackungen, nach Material (Papier und Pappe, Kunststoff, Metall, Glas und andere), nach Verpackungstyp (Flaschen und Gläser, Schachteln und Kartons, Taschen und Beutel, Folien und Verpackungen, Dosen, Tabletts und Klappschalen und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Kosmetik, Haushalt, E-Commerce und Einzelhandel, Landwirtschaft, Chemikalien und andere) und regionale Prognose. 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

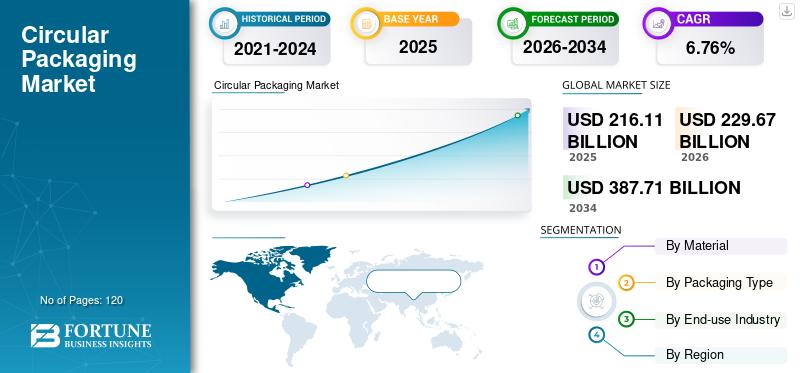

Die globale Marktgröße für zirkuläre Verpackungen wurde im Jahr 2025 auf 216,11 Milliarden US-Dollar geschätzt. Der Markt soll von 229,67 Milliarden US-Dollar im Jahr 2026 auf 387,71 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,76 % aufweisen. Nordamerika dominierte den globalen Markt für Kreislaufverpackungen mit einem Marktanteil von 33,48 % im Jahr 2025.

Bei zirkulären Verpackungen handelt es sich um Verpackungssysteme, die darauf ausgelegt sind, Plastikmüll und Ressourcenverbrauch zu reduzieren, indem sie wiederverwendbar, recycelbar oder kompostierbar sind. Diese Lösungen ermöglichen es, dass Materialien durch Wiederverwendungsmodelle oder geschlossene Recyclingsysteme über einen längeren Zeitraum im Umlauf bleiben, anstatt nach einmaligem Gebrauch entsorgt zu werden.

Globale Unternehmen verpflichten sich zunehmend zu ehrgeizigen Nachhaltigkeitszielen, zu denen 100 % recycelbare, kompostierbare oder wiederverwendbare Verpackungen und die verstärkte Nutzung von Post-Consumer-Recyclingmaterialien (PCR) gehören. Kreislaufverpackungen stehen im Einklang mit den ESG-Zielen.VerpackungStrategien für CO2-Reduktionsstrategien und Markenreputationsmanagement, wobei es als strategische Priorität und nicht nur als Compliance-gesteuerte Anstrengung positioniert wird. Die steigende Verbrauchernachfrage nach Verpackungen, die leicht recycelt oder wiederverwendet werden können, unterstützt weiterhin das Marktwachstum.

Wichtige Branchenakteure wie Amcor plc, Tetra Pak und Smurfit Kappa konzentrieren sich auf die Entwicklung innovativer Produkte, um die Akzeptanz zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KREISVERPACKUNGSMARKT

- Marktgröße 2025: 216,11 Milliarden US-Dollar

- Marktgröße 2026: 229,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 387,71 Milliarden US-Dollar

- CAGR: 6,76 % von 2026–2034

- Nordamerika dominierte den Markt für Kreislaufverpackungen mit einem Anteil von 33,48 % im Jahr 2025.

- Papier und Pappe hielten im Jahr 2025 den größten Materialsegmentanteil.

- Flaschen & Gläser dominierten im Jahr 2025 das Segment der Verpackungsarten.

Nordamerika

Nordamerika blieb auch im Jahr 2025 der führende regionale Markt, unterstützt durch starke Nachhaltigkeitsverpflichtungen von Unternehmen, Einzelhändlern und E-Commerce-Unternehmen.

Europa

Auf Europa entfielen im Jahr 2025 56,60 Milliarden US-Dollar und es wird prognostiziert, dass das Wachstum mit einer jährlichen Wachstumsrate von 6,51 % zunehmen wird, angetrieben durch strenge Vorschriften für die Kreislaufwirtschaft und EPR-Rahmenwerke.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 44,58 Milliarden US-Dollar, unterstützt durch die rasche Urbanisierung, den wachsenden Verbrauch verpackter Waren und staatliche Initiativen zur Abfallreduzierung.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 56,55 Milliarden US-Dollar geschätzt, was auf Nachhaltigkeits-Scorecards der Einzelhändler, ESG-Erwartungen und staatliche Umweltvorschriften zurückzuführen ist.

Japan

Der Markt erreichte im Jahr 2025 rund 5,54 Milliarden US-Dollar und profitierte von fortschrittlichen Abfallsortiersystemen, Materialeffizienzpraktiken und einer starken Beteiligung der Verbraucher an Recyclingprogrammen.

Mehr lesen

Markttrends für kreisförmige Verpackungen

Die Integration digitaler und intelligenter Verpackungen für die Zirkularität ist ein wichtiger Trend, der auf dem Markt beobachtet wird

Die Kombination aus digitalen und intelligenten Verpackungstechnologien wird zu einem wichtigen Faktor für die Kreislaufwirtschaft in der globalen Verpackungsindustrie, indem sie die Rückverfolgbarkeit, die Recyclingeffizienz und die Einbindung der Verbraucher verbessert. Technologien wie QR-Codes, digitale Wasserzeichen, RFID-Tags und Nahfeldkommunikation (NFC) ermöglichen es Verpackungen, umfassende Informationen über Materialzusammensetzung, Recyclingrichtlinien und Auswirkungen auf den Lebenszyklus zu vermitteln. Dieser Fortschritt verbessert die Sortiergenauigkeit in Materialrückgewinnungsanlagen, unterstützt Design-for-Recycling-Ziele und führt zu höheren Materialrückgewinnungsraten und einer verbesserten Qualität des recycelten Rohstoffs.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Strenge Umweltvorschriften und erweiterte Herstellerverantwortung (EPR) zur Förderung des Marktwachstums

Regierungen in ganz Europa, Nordamerika und bestimmten Regionen Asiens führen strenge Vorschriften ein, um den Verpackungsmüll zu minimieren. Dazu gehören Verbote von Einwegkunststoffen, Anforderungen an recycelte Inhalte und Initiativen zur erweiterten Herstellerverantwortung (Extended Producer Responsibility, EPR). Solche Richtlinien zwingen Hersteller und Markeninhaber, Verpackungen im Hinblick auf Recyclingfähigkeit, Wiederverwendung und Materialrückgewinnung neu zu denken und fördern so direkt die Einführung zirkulärer Verpackungslösungen in Branchen wie Lebensmitteln und Getränken, Körperpflege und Einzelhandel. Von nun an steigt die Nachfrage nachnachhaltige VerpackungLösungen, immer strengere Umweltauswirkungen, Vorschriften und die Ausweitung der Herstellerverantwortung (EPR) sind Schlüsselfaktoren für das Wachstum des globalen Marktes für Kreislaufverpackungen.

MARKTBEGRENZUNGEN

Hohe Kosten für zirkuläre Materialien und Infrastruktur behindern das Marktwachstum

Kreislaufverpackungsmaterialien, darunter PCR-Kunststoffe, flexible Monomaterialverpackungen und biobasierte Alternativen, verursachen im Vergleich zu neuen biologisch abbaubaren Materialien häufig höhere Kosten. Dies wird auf Faktoren wie begrenztes Angebot, Verarbeitungskomplexität und Qualitätsbeschränkungen zurückgeführt. Darüber hinaus behindert der kapitalintensive Charakter von Investitionen in die Infrastruktur für Recycling, Sortierung und Rückführungslogistik weiterhin die Akzeptanz durch kleine und mittlere Hersteller. Daher behindern die hohen Kosten für zirkuläre Rohstoffe und die unterstützende Infrastruktur weiterhin das Marktwachstum.

MARKTCHANCEN

Innovationen bei recycelbaren, wiederverwendbaren und kompostierbaren Materialien bieten Marktwachstumschancen

Fortschritte in der Materialwissenschaft, darunter hochwertige PCR-Harze, Monomateriallaminate, faserbasierte Alternativen und kompostierbare Polymere, erweitern die neuen Möglichkeiten für die Einführung des Produkts. Diese Fortschritte ermöglichen es Marken, Nachhaltigkeitsziele zu erreichen und gleichzeitig die Funktionalität beizubehalten, wodurch erhebliches Wachstumspotenzial sowohl im Bereich der flexiblen als auch der starren Verpackungen freigesetzt wird. Da sich digitale Nachverfolgung, intelligente Etikettierung und Logistiktechnologien ständig weiterentwickeln, werden wiederverwendungsorientierte Kreislaufverpackungsmodelle zunehmend wirtschaftlich machbar und schaffen neue Einnahmequellen und Möglichkeiten für eine langfristige Kundenbindung.

HERAUSFORDERUNGEN DES MARKTES

Skalierung zirkulärer Verpackungen ohne Kompromisse bei der WirtschaftlichkeitStellt eine entscheidende Herausforderung für das Marktwachstum dar

Obwohl Pilotprojekte und Spezialanwendungen zunehmen, stößt die flächendeckende Implementierung des Produkts in Massenmarktprodukte weiterhin auf Schwierigkeiten aufgrund von Kostenbeschränkungen, der Komplexität der Lieferketten und der unregelmäßigen Versorgung mit recycelten Materialien. Für Hersteller und Markeninhaber ist es eine große Herausforderung, ein Gleichgewicht zwischen der Erzielung von Skaleneffekten und der Sicherstellung der Rentabilität zu finden. Daher stellt die Skalierung zirkulärer Verpackungen ohne Kompromisse bei der Wirtschaftlichkeit eine entscheidende Herausforderung für das Marktwachstum dar.

Segmentierungsanalyse

Nach Material

Recyclingfähigkeit, Regulierung und Verbrauchervertrauen treiben das Wachstum des Papier- und Kartonsegments voran

Je nach Material wird der Markt in Papier und Pappe, Kunststoff, Metall, Glas und andere unterteilt.

Es wird erwartet, dass das Segment Papier und Pappe den größten Marktanteil ausmachen wird. Das Segment ist vor allem aufgrund seiner hervorragenden Recyclingfähigkeit, der etablierten Sammelinfrastruktur und der robusten behördlichen Akzeptanz führend auf dem Markt. Die hohen Recyclingquoten und die Kompatibilität mit dem StromAbfallmanagementSysteme machen Papier und Pappe zu einer risikoarmen, skalierbaren Option für Marken, die auf Kreislaufverpackungen umsteigen.

Es wird erwartet, dass das Kunststoffsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,89 % wächst.

Nach Verpackungsart

Flaschen und GläserDas Segment führte den Markt an aufgrund vonihre Natürliche Kompatibilität

Basierend auf der Verpackungsart ist der Markt in Schachteln und Kartons, Flaschen und Gläser, Hüllen und Schuber, Einsätze und Trennwände, Tuben und andere unterteilt.

Im Jahr 2025 dominierte das Segment Flaschen & Gläser den Weltmarkt. Aufgrund ihrer natürlichen Kompatibilität mit der Kreislaufwirtschaft, die durch Wiederverwendung, Recyclingfähigkeit und geschlossene Rückgewinnungssysteme erleichtert wird, ist das Segment der Flaschen und Gläser führend auf dem Weltmarkt. Starre Behälter, einschließlich Flaschen und Gläser, lassen sich einfacher sammeln, sortieren und wiederaufbereiten als komplexere flexible Verpackungsoptionen. Ihre einheitlichen Formen und klaren Materialien tragen zu einer höheren Recyclingeffizienz und einer gleichbleibenden Qualität der recycelten Materialien bei und fördern so groß angelegte Kreislaufmodelle.

Das Segment Schachteln und Kartons wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,12 % wachsen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Lebensmittel und Getränke wird aufgrund dessen dominierenErheblicher Verpackungsverbrauch

Basierend auf der Endverbrauchsbranche ist der Markt in Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Kosmetik, Haushalt, E-Commerce und Einzelhandel, Landwirtschaft, Chemie und andere unterteilt.

Es wird erwartet, dass das Lebensmittel- und Getränkesegment im Prognosezeitraum einen dominanten Marktanteil halten wird. Das Lebensmittel- und Getränkesegment ist aufgrund seines hohen Verpackungsverbrauchs und seines täglichen Gebrauchs führend auf dem Weltmarkt. Verpackungen sind in jeder Phase der Produktion, des Vertriebs und des Verbrauchs von wesentlicher Bedeutung, was im Vergleich zu anderen Endverbrauchsindustrien zu einer erheblich höheren Materialausnutzung führt. Diese hohe Volumenintensität macht den Sektor zu einem wichtigen Ziel für Initiativen zur Kreislaufverpackung, da bereits geringfügige Verbesserungen des Verpackungsdesigns erhebliche Vorteile für die Umwelt bringen können. Namhafte internationale Marken haben sich dazu verpflichtet, dafür zu sorgen, dass ihre Verpackungen vollständig recycelbar, wiederverwendbar oder kompostierbar sind und gleichzeitig die Einbeziehung recycelter Materialien und Nachfüllsysteme fördern und so das Wachstum des Segments vorantreiben.

Das Gesundheitssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,31 % wachsen.

Regionaler Ausblick auf den Kreislaufverpackungsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Marktanteil für Kreislaufverpackungen im Wert von 67,90 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2025 mit einem Wert von 72,35 Milliarden US-Dollar. In der Region wird die Einführung des Produkts vor allem durch starke Nachhaltigkeitsverpflichtungen multinationaler Konzerne und wachsenden Druck seitens großer Einzelhändler vorangetriebenE-Commerce-Plattformen.

US-Markt für Kreislaufverpackungen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 56,55 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 26,17 % des weltweiten Umsatzes mit Kreislaufverpackungen ausmacht. In den USA wird der Markt durch Nachhaltigkeits-Scorecards von Einzelhändlern, Erwartungen von Investoren an Umwelt-, Sozial- und Governance-Praktiken (ESG) und Gesetze auf Landesebene beeinflusst und nicht durch kohärente Bundesvorschriften.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,51 % verzeichnen, die zweithöchste aller Regionen, und im Jahr 2025 einen Wert von 56,60 Milliarden US-Dollar erreichen. Europa stellt weltweit den am stärksten regulierungsorientierten Markt dar. Strenge Richtlinien, darunter verbindliche Ziele für recycelte Inhalte, Kunststoffsteuern, Beschränkungen für Deponien und umfangreiche Rahmenwerke zur erweiterten Herstellerverantwortung (EPR), treiben die weit verbreitete Einführung dieser nachhaltigen Praktiken voran.

Britischer Markt für Kreislaufverpackungen

Der britische Markt erreichte im Jahr 2025 rund 10,22 Milliarden US-Dollar, was etwa 5,56 % des weltweiten Umsatzes mit Kreislaufverpackungen entspricht.

Deutschland Kreislaufverpackungsmarkt

Der deutsche Markt erreichte im Jahr 2025 etwa 12,62 Milliarden US-Dollar, was etwa 8,04 % des weltweiten Umsatzes mit Kreislaufverpackungen entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum belief sich im Jahr 2025 auf 44,58 Milliarden US-Dollar und sicherte sich die Position der drittgrößten Region im Markt. In der Region werden Indien und China im Jahr 2025 schätzungsweise jeweils 11,77 Milliarden US-Dollar bzw. 15,90 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum wird die Ausweitung zirkulärer Verpackungen durch die rasche Urbanisierung, den zunehmenden Verbrauch verpackter Waren und eine zunehmende Betonung der Abfallreduzierung durch die Regierungen vorangetrieben. Kosteneffizienz, Skalierbarkeit und leichte Designs sind entscheidende Faktoren, wenn Marken zirkuläre Lösungen anstreben, die eine Massenproduktion ermöglichen und gleichzeitig kosteneffizient bleiben.

Japanischer Markt für Kreislaufverpackungen

Der Markt in Japan erreichte rund 5,54 Milliarden US-Dollar und machte etwa 2,56 % des weltweiten Umsatzes mit Kreislaufverpackungen aus.

Eine tief verwurzelte Kultur der Abfallreduzierung, Materialeffizienz und präzisen Verpackung hat die Einführung des Produkts in Japan beeinflusst. Die hochentwickelten Sortiersysteme des Landes und die Einhaltung der Verbrauchervorschriften ermöglichen wirksame Kreislaufmodelle, insbesondere für starre und Monomaterial-Verpackungsarten.

China-Markt für Kreislaufverpackungen

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf rund 15,90 Milliarden US-Dollar geschätzt, was etwa 7,36 % des weltweiten Umsatzes mit Kreislaufverpackungen entspricht.

Indischer Markt für Kreislaufverpackungen

In Indien belief sich der Markt im Jahr 2025 auf 11,77 Milliarden US-Dollar und machte etwa 5,44 % des weltweiten Umsatzes mit Kreislaufverpackungen aus.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 24,25 Milliarden US-Dollar erreichen. Die sich weiterentwickelnden Vorschriften zur Abfallbewirtschaftung und der erhebliche Einfluss multinationaler Unternehmen, die in der Region tätig sind, treiben den Markt in der Region an.

Im Nahen Osten und in Afrika soll Südafrika im Jahr 2025 einen Wert von 5,23 Milliarden US-Dollar erreichen.

Markt für zirkuläre Verpackungen in Saudi-Arabien

In Saudi-Arabien wird der Markt im Jahr 2025 voraussichtlich etwa 7,37 Milliarden US-Dollar erreichen, was etwa 3,41 % des weltweiten Umsatzes mit Kreislaufverpackungen ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Einführung neuer Produkte, um Forschungsaktivitäten voranzutreiben

Der Markt ist mäßig konsolidiert, mit einer Kombination aus globalen Verpackungsgiganten und regionalen Spezialisten, die um Materialinnovationen, Recycling-Infrastruktur und geschlossene Lieferpartnerschaften konkurrieren. Führende Unternehmen wie Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air und Ball Corporation stärken ihre Position durch die Einführung neuer Produkte, leichte und recycelbare Verpackungsdesigns sowie Investitionen in Kreislaufmaterialien wie recycelte Kunststoffe, papierbasierte Alternativen uswAluminium. Der Wettbewerb wird durch die Zusammenarbeit mit Recyclern, Markeninhabern und Nachhaltigkeitsorganisationen verstärkt, um die Sammlung und Sortierung zu verbessern, die Verfügbarkeit recycelter Inhalte zu erhöhen und sich ändernde behördliche und Kundenanforderungen zu erfüllen. Insgesamt wird erwartet, dass Akteure, die skalierbare Fertigung mit messbaren Kreislaufergebnissen wie höherem Recyclinganteil, Recyclingfähigkeit und Rückverfolgbarkeit kombinieren können, im Prognosezeitraum einen Vorsprung erlangen werden.

- Beispielsweise gingen PepsiCo und Tetra Pak im Juli 2025 eine Partnerschaft mit der Circulate Initiative ein, um die Arbeitsbedingungen informeller Abfallarbeiter in Indien zu verbessern. Die Responsible Sourcing Initiative der Circulate Initiative zielt darauf ab, die Einführung verantwortungsvoller Beschaffungspraktiken in der gesamten Wertschöpfungskette des Kunststoffrecyclings zu beschleunigen.

Weitere namhafte Akteure auf dem Weltmarkt sind Mondi, Sealed Air und Ball Corporation. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

Liste der wichtigsten Unternehmen für Rundverpackungen im Profil

- Amcor plc (Schweiz)

- Tetra Pak(Schweiz)

- Smurfit Kappa (Irland)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Versiegelte Luft(UNS.)

- Ball Corporation (USA)

- DS Smith (Großbritannien)

- Stora Enso (Finnland)

- Huhtamaki Oyj (Finnland)

- Internationales Papierunternehmen(UNS.)

- Ranpak Holdings Corp. (USA)

- Greif, Inc. (USA)

- Gerresheimer AG (Deutschland)

- Ardagh Group S.A. (Luxemburg)

- Trivium Packaging (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Amcor gab seine Beteiligung an einer dreijährigen Initiative zum Kunststoffrecycling unter der Leitung des Dänischen Technologieinstituts bekannt, die darauf abzielt, ein umfassendes Kreislaufrecycling von Lebensmittelverpackungen aus Hartkunststoffen aus Polyethylen (PE) und Polypropylen (PP) aus Haushaltssammlungen umzusetzen.

- September 2025:Coveris, ein führender europäischer Hersteller von Papier- und Kunststoffverpackungen, hat stolz an einer innovativen Initiative zur Kreislaufwirtschaft im Gesundheitswesen mitgearbeitet. Das Full Circle-Projekt recycelt gebrauchte Medikamente effektivKunststoffverpackungenin neue, berührungsempfindliche Verpackungen.

- Mai 2025:Mondi und ZARELO haben zusammengearbeitet, um eine recycelbare Verpackungslösung auf Papierbasis für Feueranzünder auf den Markt zu bringen, die in Kaminen und Grills verwendet werden. Diese reibungslose Umstellung auf leichte Verpackungen auf Papierbasis ist ein Beweis für eine starke Partnerschaft, die auf Vertrauen und Fachwissen basiert, und unterstreicht das Engagement beider Unternehmen für innovative und zirkuläre Verpackungslösungen.

- Oktober 2024:Tetra Pak und Lactalis stellten eine Kartonverpackung vor, die zertifizierte recycelte Polymere aus gebrauchten Getränkekartons enthält. Dies stellt eine Pionierleistung für den Getränkekartonsektor und einen entscheidenden Fortschritt in Richtung einer Kreislaufwirtschaft dar. Dieses Material wurde von ISCC PLUS zertifiziert und bestätigt, dass es aus dem Recycling gebrauchter Getränkekartons in Spanien stammt. Die Zuordnung zum Paket erfolgt über eine Massenbilanz-Attributionsmethode.

- Juni 2022:Stora Enso und Tetra Pak haben eine Machbarkeitsstudie initiiert, um das Recycling von Getränkekartons in der Benelux-Region zu verbessern. Ziel dieser Zusammenarbeit ist es, durch die Einrichtung einer neuen Recyclinganlage Kreislauflösungen für papierbasierte Verpackungen zu fördern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,76 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, Verpackungstyp, Endverbrauchsindustrie und Region |

|

Von Material |

· Papier und Pappe · Plastik · Metall · Glas · Andere |

|

Nach Verpackungsart |

· Flaschen und Gläser · Boxen und Kartons · Taschen und Beutel · Folien und Verpackungen · Dosen · Tabletts und Muschelschalen · Andere |

|

Nach Endverbrauchsindustrie |

· Lebensmittel und Getränke · Gesundheitspflege · Körperpflege und Kosmetik · Haushalt · E-Commerce und Einzelhandel · Landwirtschaft · Chemikalien · Andere |

|

Nach Region |

· Nordamerika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Italien o Spanien o Russland o Polen o Rumänien o Restliches Europa · Asien-Pazifik (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Brasilien o Mexiko o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Material, Verpackungsart, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien o VAE o Oman o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 216,11 Milliarden US-Dollar und soll bis 2034 387,71 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 72,35 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,76 % aufweisen wird.

Hinsichtlich der Materialien wird erwartet, dass das Segment Papier und Pappe den Markt anführen wird.

Strenge Umweltvorschriften und eine erweiterte Herstellerverantwortung (EPR) sind die Schlüsselfaktoren für die Marktexpansion.

Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air und Ball Corporation sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf