Marktgröße, Anteil und Branchenanalyse für medizinische Ernährung, nach Typ (Dienstleistung [Ernährungsbewertung, Essenszubereitung und -lieferung, Fütterungsunterstützung] und Produkt [Enterale Ernährung, parenterale Ernährung {partielle parenterale Ernährung und vollständige parenterale Ernährung}]), nach Altersgruppe, nach Verabreichungsweg (oral, nasal, parenteral), nach Form (Pulver und Flüssigkeit), nach therapeutischem Bereich (Onkologie, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Diabetes, Niere). Erkrankungen, Herz-Kreislauf-Erkrankungen), nach Endbenutzern (Krankenhäuser un

WICHTIGE MARKTEINBLICKE

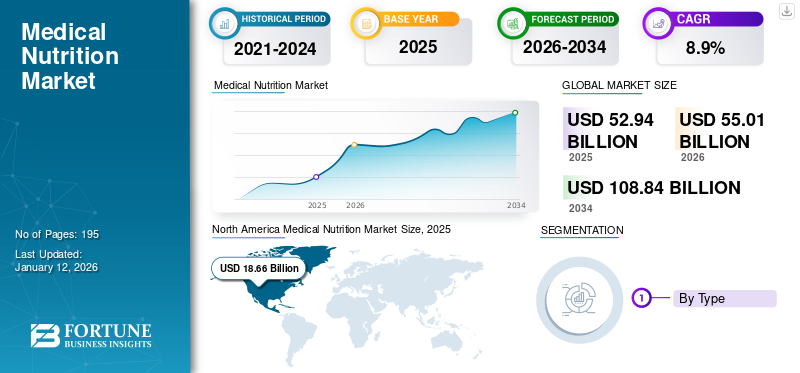

Die globale Marktgröße für medizinische Ernährung belief sich im Jahr 2025 auf 52,94 Milliarden US-Dollar. Es wird geschätzt, dass der Markt von 55,01 Milliarden US-Dollar im Jahr 2026 auf 108,84 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für medizinische Ernährung und hatte im Jahr 2025 einen Marktanteil von 35,2 %.

Die Medizinische Ernährungstherapie (MNT), auch klinische Ernährung genannt, ist eine ernährungsbasierte Behandlung verschiedener vorübergehender und langfristiger Gesundheitszustände. Diese Therapie nutzt Ernährungserziehung und Verhaltensberatung, um einer Erkrankung vorzubeugen oder sie zu behandeln. Hier arbeitet ein registrierter Ernährungsberater mit dem Gesundheitsteam zusammen, um den Gesundheitsbedarf zu ermitteln. Diese Ernährungstherapie kann bei der Behandlung verschiedener Erkrankungen helfen, darunter:chronische Nierenerkrankung, chronische Atemwegserkrankungen, Magen-Darm-Erkrankungen, Diabetes, Herz-Kreislauf-Erkrankungen und andere.

Darüber hinaus ist das wachsende Bewusstsein für die Vorteile klinischer Ernährungsprodukte im Hinblick auf die Deckung des Nährstoffbedarfs von Menschen mit verschiedenen Erkrankungen, wie Magen-Darm-Erkrankungen, Darmerkrankungen und anderen, einer der entscheidenden Faktoren, die die Nachfrage nach diesen Produkten weltweit begünstigen.

Darüber hinaus ist der Markt durch die Präsenz wichtiger Akteure wie Abbott, B. Braun SE, Nutricia (Danone), Nestlé, Fresenius Kabi AG und Reckitt Benckiser Group PLC teilweise konsolidiert. Der wachsende Fokus der Marktteilnehmer auf den Erhalt behördlicher Genehmigungen für die Einführung verschiedener Ernährungsprodukte kurbelt das Marktwachstum an und erhöht den Anteil des Unternehmens am Weltmarkt.

- Beispielsweise brachte Nutricia (Danone) im April 2023 sein Gedächtnispräparat auf den Markt, das speziell zur Unterstützung der Gedächtnisfunktion durch eine spezielle Nährstoffmischung entwickelt wurde, die zur Stärkung der Synapsen in den USA beiträgt.

Andererseits sind mehrere Unternehmen, darunter Addus HomeCare, Morrison Healthcare und Trinity Health, mit einem neuartigen Dienstleistungsportfolio auf dem Weltmarkt tätig.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für medizinische Ernährung

Marktgröße und Prognose:

- Marktgröße 2025: 52,94 Milliarden US-Dollar

- Marktgröße 2026: 55,01 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 108,84 Milliarden US-Dollar

- CAGR: 8,9 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 35,2 % im Jahr 2025. Dies ist auf zunehmende Partnerschaften zwischen Marktteilnehmern, die Präsenz zahlreicher Anbieter, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in Ernährungsforschung und -entwicklung zurückzuführen.

- Nach Typ: Das Dienstleistungssegment hatte im Jahr 2024 den größten Marktanteil. Seine Dominanz wird auf die Einführung neuer medizinischer Einrichtungen zur Bereitstellung von Ernährungstherapien und eine wachsende Nachfrage nach Dienstleistungen wie Ernährungsbeurteilung, Beratung und Ernährungssondenmanagement zurückgeführt.

Wichtige Länder-Highlights:

- Japan: Der Markt wird durch ein hohes Verbraucherinteresse an fortschrittlichen Ernährungslösungen angetrieben. Eine aktuelle Umfrage ergab, dass etwa 53,0 % der Bevölkerung an personalisierten Ernährungsprodukten interessiert sind.

- Vereinigte Staaten: Das Wachstum wird durch eine rasch alternde Bevölkerung vorangetrieben, wobei Personen im Alter von 65 Jahren und älter 17,3 % der Gesamtbevölkerung ausmachen und bis 2040 voraussichtlich 22,0 % erreichen werden. Diese Bevölkerungsgruppe ist anfälliger für chronische Erkrankungen, die eine Ernährungsunterstützung erfordern.

- China: Der Markt wächst aufgrund einer großen Bevölkerungsbasis, einer schnellen wirtschaftlichen Entwicklung und steigenden Gesundheitsausgaben, was das Bewusstsein für die Bedeutung der Ernährung bei der Krankheitsbehandlung schärft.

- Europa: Der Markt wird durch günstige Erstattungsrichtlinien für medizinische Lebensmittel in wichtigen Ländern wie Frankreich, Deutschland und Spanien unterstützt. Das Wachstum wird auch durch strategische Kooperationen wie die zwischen der Fresenius Kabi AG und der European Society of Intensive Care Medicine (ESICM) gefördert, um die klinische Ernährungsforschung und -ausbildung voranzutreiben.

MARKTDYNAMIK

MARKTREIBER

Das zunehmende Auftreten chronischer Erkrankungen treibt das Marktwachstum voran

Das zunehmende Auftreten chronischer Krankheiten, einschließlich Krebs und Parkinson-Krankheit, führt zu einer erhöhten Nachfrage nach klinischen Ernährungsprodukten bei Patienten, die aufgrund vorübergehender oder anhaltender Schluckbeschwerden, physiologischer Probleme im Zusammenhang mit ihren Krankheiten oder Behandlungen wie Übelkeit, vermindertem Appetit oder Geschmacksveränderungen nicht in der Lage sind, eine angemessene Nahrungsaufnahme aufrechtzuerhalten.

- Nach Angaben der American Parkinson Disease Association vom Januar 2023 werden in Nordamerika bis zum Jahr 2030 rund 1,3 Millionen Menschen mit Parkinson leben.

Darüber hinaus trägt die zunehmende ältere Bevölkerung zum weltweit zunehmenden Auftreten chronischer Erkrankungen bei. Die wachsende ältere Bevölkerung ist aufgrund bereits bestehender Gesundheitsprobleme, eines relativ schwachen Immunsystems und verschiedener anderer zusätzlicher Faktoren anfällig für zahlreiche chronische Beschwerden.

- Laut den Daten der Administration for Community Living (ACL) vom Mai 2024 machten beispielsweise Menschen im Alter von 65 Jahren und älter in den USA im Jahr 2022 rund 17,3 % der Gesamtbevölkerung des Landes aus, und dieser Anteil wird voraussichtlich bis Ende 2040 auf 22,0 % ansteigen.

- Darüber hinaus litten laut den vom National Council on Aging, Inc. im Mai 2024 bereitgestellten Daten etwa 94,9 % der Erwachsenen ab 60 Jahren an mindestens einer chronischen Erkrankung und 78,7 % hatten zwei oder mehr.

Darüber hinaus gibt es ein wachsendes Bewusstsein für die Vorteile vonKlinische Ernährung für die häusliche Pflege, wie unter anderem eine verbesserte physiologische Gesundheit, eine Erleichterung der täglichen Aktivitäten und eine erhöhte Mobilität, was voraussichtlich die Nachfrage nach Ernährungsprodukten und -dienstleistungen weltweit ankurbeln wird.

Andere treibende Faktoren

Wachsendes Bewusstsein für klinische Ernährungsprodukte und ihre Hilfsmittel fördern die Produktakzeptanz

Die zunehmenden Initiativen von Marktteilnehmern und Gesundheitsorganisationen zur Förderung des Bewusstseins für die Vorteile von Produkten für die häusliche enterale Ernährung (HEN) und parenterale Ernährung bei der Erfüllung des Nährstoffbedarfs von Menschen mit unterschiedlichen Erkrankungen wie Magen-Darm-Erkrankungen, Darmproblemen und anderen sind die Schlüsselfaktoren für die weltweite Nachfrage nach diesen Produkten und damit für das Marktwachstum.

- Beispielsweise wurde im Februar 2024 ab dem 4. Februar die National Feeding Tube Awareness Week von der Feeding Tube Awareness Foundation in den USA ausgerichtetThbis 10. FebruarTh, 2024, um das Bewusstsein der Bevölkerung für die lebensrettenden Vorteile der Sondenernährung zu schärfen.

Wachsende strategische Initiativen zur Verbesserung der Produkteinführungen steigern das Marktwachstum

Es wird erwartet, dass die zunehmende Konzentration der Marktteilnehmer auf Forschung und Entwicklung zur Einführung innovativer klinischer Ernährungsprodukte das Marktwachstum ankurbeln wird.

- Beispielsweise arbeitete Dutch Medical Food B.V., ein in den Niederlanden ansässiges Unternehmen für medizinische Ernährung, im September 2024 mit Pristine Pearl Pharma Pvt. zusammen. Ltd., eine neuartige Produktlinie einzuführen, die auf die Behandlung krankheitsbedingter Mangelernährung sowohl bei Erwachsenen als auch bei pädiatrischen Patienten abzielt.

MARKTBEGRENZUNGEN

Eingeschränkte Erstattungen und mangelnde Gesundheitstechnologiebewertung für Technologien im Zusammenhang mit der klinischen Ernährung behindern das Marktwachstum

Die mit der Abdeckung von medizinischen Lebensmitteln oder Lebensmitteln für besondere medizinische Zwecke (FSMPs) verbundenen Richtlinien unterscheiden sich je nach Land und Gesundheitseinrichtung. Laut den von Elsevier im Mai 2022 bereitgestellten Daten gibt es beispielsweise in einigen Ländern, darunter Frankreich, Deutschland, Spanien und die Niederlande, eine höhere Erstattungsrate für medizinische Lebensmittel in verschiedenen Gesundheitssituationen, wie Krankenhäusern, ambulanten Einrichtungen, kommunalen Pflegezentren und häuslichen Pflegeumgebungen. Allerdings ist die Vergütung für solche Produkte in den USA in verschiedenen Gesundheitseinrichtungen begrenzt.

Darüber hinaus ist die enterale Ernährung gemäß den von den Centers for Medicare & Medicaid Services (CMS) im Oktober 2023 bereitgestellten Daten durch die Prothesenleistung (Social Security Act 1861(s)(8)) abgedeckt. Bei Patienten, die an vorübergehenden Magen-Darm-Erkrankungen leiden, werden die oral verabreichten enteralen Ernährungsprodukte und die dazugehörigen Hilfsmittel und Geräte abgelehnt und als nicht abgedeckt und ohne Vorteile betrachtet.

Darüber hinaus kann das Fehlen finanzieller Anreize für Unternehmen, aus der klinischen Forschung für klinische Ernährungstechnologien Kapital zu schlagen, neue Erfindungen und die Fähigkeit der Gesundheitssysteme, die Rolle der Ernährungstherapie voranzutreiben, einschränken. Daher wird erwartet, dass die oben genannten Faktoren die Einführung klinischer Ernährungsprodukte einschränken und somit das Marktwachstum behindern.

MARKTCHANCEN

Der wachsende Fokus auf F&E-Aktivitäten zur Entwicklung und Markteinführung neuartiger Produkte bietet enorme Chancen für das Marktwachstum

Aufgrund der zahlreichen Vorteile, die klinische Ernährungsprodukte bieten, verlagern führende Marktteilnehmer ihren Fokus auf Forschungs- und Entwicklungsaktivitäten, um neuartige Produkte zu entwickeln und auf den Markt zu bringen. Darüber hinaus steigert die wachsende Nachfrage nach maßgeschneiderten klinischen Ernährungsprodukten, die speziell auf die Bedürfnisse einzelner Patienten zugeschnitten sind, das Marktwachstum weiter.

Darüber hinaus treibt die wachsende Nachfrage nach Produkten im Zusammenhang mit der klinischen Ernährung den Fokus wichtiger Akteure auf die IntegrationKünstliche Intelligenz (KI)eine krankheitsspezifische klinische Ernährung zu entwickeln. Es dürfte die zunehmende Akzeptanz dieser Produkte auf dem Weltmarkt unterstützen.

- Laut dem von Abbott im Jahr 2023 veröffentlichten Jahresbericht hat das Unternehmen beispielsweise 2.741,0 Millionen US-Dollar für Aktivitäten im Zusammenhang mit Forschung und Entwicklung auf dem Markt aktiviert. Ebenso wurde berichtet, dass Abbott seine Forschungs- und Entwicklungsinvestitionen auf Plattformen richtet, die sowohl die Ernährung von Kindern als auch von Erwachsenen abdecken, wobei der Schwerpunkt auf Bereichen wie Magen-Darm- und Immungesundheit, Gehirngesundheit, Mobilität und Stoffwechsel bei Patienten liegt.

- Darüber hinaus spielt künstliche Intelligenz (KI) laut den vom International Journal of Nutrition Research and Health im Oktober 2024 bereitgestellten Daten eine wichtige Rolle bei der Optimierung der Ernährungsversorgung kritisch erkrankter Patienten. KI-gesteuerte Systeme können den genauen Nährstoffbedarf von Patienten berechnen, ihre Aufnahme überwachen und sicherstellen, dass sie die für ihre Erkrankung geeigneten Nährstoffe erhalten.

Darüber hinaus ist die zunehmende Betonung der Marktteilnehmer aufklinische StudienEs wird erwartet, dass die Erkennung potenzieller Kandidaten für die Behandlung verschiedener Erkrankungen auch dazu beitragen wird, die Häufigkeit von Produkteinführungen auf dem Markt zu erhöhen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten für die Herstellung klinischer Ernährungsprodukte stellen die Marktteilnehmer vor Herausforderungen

Die Entwicklung und Herstellung spezieller Ernährungsprodukte erfordert aufgrund verschiedener Faktoren wie Forschung und Entwicklung (F&E), Einhaltung gesetzlicher Vorschriften und Beschaffung hochwertiger Inhaltsstoffe erhebliche finanzielle Investitionen. Diese erhöhten Produktionskosten können zu Hindernissen für die Zugänglichkeit und Erschwinglichkeit für bestimmte Patientengruppen führen. Wenn die Produktionskosten steigen, geben Pharmaunternehmen diese erhöhten Kosten häufig in Form höherer Einzelhandelspreise an die Verbraucher weiter. Dies kann dazu führen, dass Ernährungsprodukte für einkommensschwache oder nicht versicherte Patienten unerschwinglich werden und der Zugang zu den notwendigen Behandlungen eingeschränkt wird.

Insgesamt wirken sich die hohen Produktionskosten, die mit speziellen Ernährungsprodukten verbunden sind, nicht nur auf den Patientenzugang aus, sondern stellen für Hersteller auch eine Herausforderung dar, die Rentabilität mit der Notwendigkeit einer größeren Marktreichweite und Erschwinglichkeit für die Patienten in Einklang zu bringen.

MEDIZINISCHE ERNÄHRUNGSMARKTRENDS

Die zunehmende Verlagerung hin zur Entwicklung krankheitsspezifischer Produkte ist ein aufstrebender Markttrend

Klinische Ernährung liefert essentielle Makro- und Mikronährstoffe für Personen, die Schwierigkeiten haben, eine ausreichende orale Aufnahme zu erreichen, um ihren Nährstoffbedarf zu decken. Es ist für verschiedene Erkrankungen von Patienten unerlässlich, darunter unter anderem Diabetes, neurologische Störungen und Herz-Kreislauf-Erkrankungen. Der wachsende Fokus wichtiger Unternehmen auf die Entwicklung und Einführung von Ernährungsprodukten mit klinischem Nutzen für die Behandlung spezifischer Krankheitszustände ist ein bedeutender Markttrend.

- Beispielsweise kündigte Abbott im April 2022 auf Ersuchen der US-amerikanischen Food and Drug Administration (FDA) die Veröffentlichung metabolischer Ernährungsformeln an, darunter das Spezialprodukt Similac PM 60/40. Similac PM 60/40 ist eine Säuglingsnahrung mit niedrigem Eisengehalt, die für die Ernährung von Säuglingen entwickelt wurde, bei denen das Risiko einer Hypokalzämie aufgrund von Hyperphosphatämie besteht oder die an Nierenproblemen leiden und eine reduzierte Mineralstoffaufnahme erfordern.

Andere Markttrends

Die wachsende Präferenz der Patienten für eine personalisierte Ernährungstherapie gilt als bemerkenswerter Markttrend

Fortschritte in der Genforschung und ein umfassenderes Verständnis der individuellen Ernährungsbedürfnisse schaffen Möglichkeiten für personalisierte Ernährungspläne, die auf spezifische Patientenprofile zugeschnitten sind. Unternehmen, die stark in F&E-Aktivitäten investieren, um personalisierte medizinische Ernährungslösungen anzubieten, werden sich wahrscheinlich einen Wettbewerbsvorteil auf dem Markt verschaffen.

Der zunehmende Fokus auf präventive Gesundheitsversorgung gilt als bedeutender Markttrend

Der Schwerpunkt liegt zunehmend auf der Gesundheitsvorsorge, wobei klinische Ernährung für die Senkung des Risikos chronischer Krankheiten von entscheidender Bedeutung ist. Ernährungsinterventionen werden immer häufiger als wirksame Methoden zur Vorbeugung von Krankheiten und zur Förderung der Gesundheit anerkannt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Der weltweite Markt für medizinische Ernährung verzeichnete während der COVID-19-Pandemie im Jahr 2020 eine langsamere Entwicklung, unter anderem aufgrund von Störungen in der Lieferkette, Verschiebungen bei Behandlungen und Produktknappheit. Wichtige Anbieter von Ernährungsprodukten meldeten rückläufige Umsätze aufgrund von Problemen in der Lieferkette. Andererseits verzeichneten die Marktteilnehmer, die Ernährungsdienstleistungen anbieten, im Jahr 2020 im Vergleich zum Geschäftsjahr 2019 aufgrund der gestiegenen Nachfrage ein erhebliches Wachstumhäusliche KrankenpflegeDienstleistungen.

- Beispielsweise erwirtschaftete Danone im Geschäftsjahr 2020 mit seinem Spezialnahrungssegment einen Umsatz von 7.783,5 Millionen US-Dollar. Das Unternehmen verzeichnete im Jahr 2020 im Segment Spezialernährung einen Umsatzrückgang von -4,8 % im Vergleich zum Umsatz im Jahr 2019.

- Darüber hinaus erzielte Addus HomeCare, Inc., ein Unternehmen, das häusliche Pflegedienste anbietet, laut Jahresbericht 2020 im Jahr 2020 einen Umsatz von 16,2 Millionen US-Dollar. Das Unternehmen verzeichnete im Jahr 2020 ein Umsatzwachstum von 12,3 % im Vergleich zum Umsatz im Jahr 2019.

Darüber hinaus erlangte der Markt in der Post-Pandemie-Phase durch die Wiederaufnahme aller Dienste wieder seine Normalität. Darüber hinaus verzeichnete der Markt in den Jahren 2022, 2023 und 2024 ein beträchtliches Wachstum aufgrund einer zunehmenden Einführung neuer klinischer Ernährungsprodukte, die direkt bei Patienten zu Hause und in Gesundheitseinrichtungen zur Behandlung chronischer Krankheiten eingesetzt werden können.

SEGMENTIERUNGSANALYSE

Nach Typ

Die Einführung neuer medizinischer Einrichtungen, die Ernährungstherapien anbieten, steigerte das Wachstum des Dienstleistungssegments

Je nach Typ wird der Markt in Dienstleistung und Produkt unterteilt. Dies ist weiter unterteilt in Essenszubereitung und -lieferung sowie Fütterungsunterstützung,Ernährungsbewertung und andere. Darüber hinaus wird das Produktsegment in enterale Ernährung und parenterale Ernährung unterteilt. Das Segment der parenteralen Ernährung ist weiter in partielle parenterale Ernährung (PPN) und totale parenterale Ernährung (TPN) unterteilt.

Es wird erwartet, dass das Dienstleistungssegment den Markt dominieren wird und im Jahr 2026 einen weltweiten Beitrag von 65,48 % leisten wird, und dass es von 2026 bis 2034 voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die Dominanz dieses Segments wird auf die Einführung neuer medizinischer Einrichtungen zurückgeführt, die Ernährungstherapien anbieten.

- Beispielsweise eröffnete das Memorial Hospital Pembroke im September 2024 das erste umfassende klinische Ernährungstherapiezentrum in Südflorida, USA.

Darüber hinaus führt die wachsende Nachfrage nach klinischen Ernährungsdiensten, wie z. B. Ernährungsbeurteilung, Ernährungsberatung und Ernährungssondenmanagement, zu einer wachsenden Akzeptanz dieser Dienste auf dem Markt. Die wachsende geriatrische Bevölkerung, die sich für klinische Ernährungsdienstleistungen zu Hause entscheidet, ergänzt das Wachstum des Dienstleistungssegments.

Es wird prognostiziert, dass das Produktsegment im gesamten Schätzungszeitraum erheblich wachsen wird. Das Wachstum dieses Segments ist hauptsächlich auf die steigende Nachfrage nach parenteralen und enteralen Ernährungsprodukten zurückzuführen, was dazu führt, dass sich die Hauptakteure zunehmend auf strategische Initiativen konzentrieren, einschließlich Übernahmen und Fusionen unter den anderen Akteuren, um ihr Produktportfolio auf dem Markt zu stärken.

- Beispielsweise erwarb Danone im Mai 2024 Functional Formularies, einen der Hauptakteure im Bereich Vollwert-Sondenernährung, mit dem Ziel, seine Präsenz in den USA zu stärken. Daher unterstützt eine wachsende Zahl von Übernahmen und Fusionen unter den anderen Akteuren das Segmentwachstum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Altersgruppe

Die zunehmende Akzeptanz medizinischer Ernährungsprodukte durch die erwachsene Bevölkerung steigerte das Segmentwachstum

Basierend auf der Altersgruppe wird der Markt in Erwachsene und Pädiatrie unterteilt.

Es wird erwartet, dass das Erwachsenensegment mit 72,3 % im Jahr 2026 einen dominanten Marktanteil für medizinische Ernährung halten wird und von 2026 bis 2034 mit einem beträchtlichen jährlichen Wachstum wachsen wird. Das Wachstum ist hauptsächlich auf das zunehmende Auftreten chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen und neurologische Probleme zurückzuführen, was zu einer zunehmenden Akzeptanz klinischer Ernährungsprodukte in der erwachsenen Bevölkerung führt. Zusammen mit dem zunehmenden Bewusstsein für die Vorteile der parenteralen und enteralen Ernährung dürfte dies die Nachfrage nach Produkten steigern und so das Wachstum des Segments auf dem Markt unterstützen.

- Beispielsweise lebten nach Angaben der Alzheimer’s Association im September 2024 fast 7,0 Millionen Amerikaner mit Alzheimer. Bis Ende 2050 wird diese Zahl voraussichtlich auf fast 13,0 Millionen ansteigen.

Andererseits wird erwartet, dass das Segment Pädiatrie im Prognosezeitraum mit der höchsten CAGR wachsen wird, was auf die zunehmende Einführung von Ernährungsprodukten zurückzuführen ist, die pädiatrische Patienten bei krankheitsbedingter Unterernährung verwenden können.

- Beispielsweise stellte Nutricia, ein Geschäftsbereich von Danone, im Oktober 2023 sein erstes Ernährungsgetränk mit einer ausgewogenen Mischung aus echten Obst- und Gemüsebestandteilen vor, das speziell für die diätetische Behandlung von krankheitsbedingter Unterernährung und Wachstumsstörungen bei pädiatrischen Patienten entwickelt wurde. Es ist zum Trinken zubereitet und nahrhaft, enthält Zutaten natürlichen Ursprungs und deckt ein Drittel der empfohlenen Tagesdosis an Obst und Gemüse.

Auf dem Verwaltungsweg

Die zunehmende Einführung oraler medizinischer Ernährungsprodukte steigerte das Segmentwachstum

Basierend auf dem Verabreichungsweg wird der Markt in orale, nasale, parenterale und andere unterteilt.

Es wird erwartet, dass das orale Segment mit einem Anteil von 40,7 % im Jahr 2026 den Markt dominieren wird und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen wird. Die Dominanz dieses Segments ist größtenteils auf die zunehmende Einführung von Produkten zurückzuführen, die oral verabreicht werden können.

- Beispielsweise brachte FrieslandCampina Ingredient (FCI) im November 2023 ein mikropartikuläres Molkenprotein auf den Markt, das in klinischen Ernährungstherapien eingesetzt werden kann. Dieses Protein ermöglicht die Entwicklung hochwertiger oraler Nahrungsergänzungsmittel, um die Patientenergebnisse zu verbessern.

Darüber hinaus hatte das Parenteralia-Segment im Jahr 2024 aufgrund zunehmender behördlicher Zulassungen und Produkteinführungen den zweitgrößten Marktanteil. Das Wachstum des Segments ist vor allem auf die Bevorzugung von Patienten zurückzuführen, die bewusstlos sind und nicht in der Lage sind, Nahrungsergänzungsmittel oral einzunehmen.

- Beispielsweise erhielt Baxter im Mai 2024 von der US-amerikanischen Food and Drug Administration (FDA) die Genehmigung einer erweiterten Indikation für Clinolipid (Lipid-injizierbare Emulsion) zur Verwendung bei pädiatrischen Patienten. Clinolipid wird zur Bereitstellung von Kalorien und essentiellen Fettsäuren bei der parenteralen (intravenösen) Ernährung (PN) verwendet, wenn eine orale oder enterale Ernährung nicht möglich, unzureichend oder kontraindiziert ist.

Andererseits wird prognostiziert, dass das Nasen- und andere Segment im Prognosezeitraum erheblich wachsen wird. Das Wachstum des Segments ist vor allem darauf zurückzuführen, dass es wenigen Patienten nicht möglich ist, klinische Nährstoffe auf oralem und parenteralem Weg zu sich zu nehmen, sondern dass sie nasale und andere Wege bevorzugen.

Nach Form

Zunehmende Markteinführungen flüssiger Produkte für medizinische Ernährungstherapien führten zu Segmentwachstum

Der Markt wird je nach Form in Pulver und Flüssigkeit eingeteilt.

Das Flüssigsegment führte den Markt mit einem Anteil von 66,24 % im Jahr 2026 an und steht im Zusammenhang mit flüssiger klinischer Ernährung, wie unter anderem einer effektiven Verdauung, einer höheren Nährstoffversorgung und Flüssigkeitszufuhr sowie einer erhöhten Bioverfügbarkeit. Darüber hinaus trägt auch der wachsende Fokus der Marktteilnehmer auf die Entwicklung und Einführung flüssiger Komponenten zur Herstellung flüssiger Ernährungsprodukte zum Segmentwachstum bei.

- Beispielsweise brachte Otsuka Pharmaceutical Factory, Inc. im Oktober 2023 ein konzentriertes flüssiges Diätprodukt, „HINEX RENUTE“, auf den Markt, um Protein und Energie für eine frühzeitige Wiederaufnahme der Ernährung bereitzustellen.

Andererseits wird das Pulversegment im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Die zunehmende Zahl an Innovationen bei klinischen Ernährungsprodukten in Pulverform und niedrigere Kosten sind unter anderem einige Faktoren, die das Segmentwachstum unterstützen.

Nach Therapiegebiet

Steigende Krebsprävalenz steigerte das Wachstum des Onkologiesegments

Basierend auf dem Therapiegebiet ist der Markt in neurologische Erkrankungen, Onkologie, Nierenerkrankungen, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Diabetes und andere unterteilt.

Das Segment Onkologie war im Jahr 2024 Weltmarktführer. Das zunehmende Auftreten verschiedener Krebsarten, darunter Lungen- und Brustkrebs, zeigt, dass ein großer Teil der Patientenpopulation unter Mangelernährung leidet. Die wachsende Patientenpopulation, die an chronischen Krankheiten, einschließlich Krebs, leidet, macht den Bedarf an klinischen Ernährungsprodukten und -dienstleistungen erforderlich und fördert das Segmentwachstum. Darüber hinaus liegt der Fokus wichtiger Akteure zunehmend auf der Entwicklung modifizierter enteraler und parenteraler Angebote auf der Grundlage spezifischer Patientenbedürfnisse, wodurch das Segmentwachstum gefördert wird.

- Laut den vom Journal of America Cancer Society im Januar 2025 bereitgestellten Daten werden beispielsweise bis Ende 2025 in den USA voraussichtlich rund 2.041.910 neue Krebsfälle auftreten.

Andererseits wird erwartet, dass das Segment Magen-Darm-Erkrankungen im Prognosezeitraum moderat wächst. Das zunehmende Auftreten von Magen-Darm-Erkrankungen, darunter entzündliche Darmerkrankungen, Darmverschluss und Colitis ulcerosa, führt weltweit zu einer steigenden Zahl von Patienten.

- Beispielsweise lebten nach den vom National Centre for Biotechnology Information (NCBI) im September 2023 bereitgestellten Daten rund 320.000 Menschen in Kanada mit einer entzündlichen Darmerkrankung (IBD), und diese Zahl wird bis Ende 2035 auf 470.000 ansteigen.

Es wird erwartet, dass das Segment neurologische Störungen im Prognosezeitraum mit der drittgrößten jährlichen Wachstumsrate wachsen wird. Dieses Wachstum wird auf das vermehrte Auftreten neurologischer Erkrankungen bei Patienten zurückgeführt, was zu einem wachsenden Bedarf an klinischen Ernährungsprodukten führt. Auch die zunehmenden Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte ergänzen das Segmentwachstum.

- Laut den vom National Health Service (NHS) im März 2023 veröffentlichten Daten wurde beispielsweise im Februar 2023 in Großbritannien bei 438.213 Patienten Demenz diagnostiziert, was einem Anstieg von 6.368 Patienten seit Januar 2023 entspricht.

Darüber hinaus wird erwartet, dass das Diabetes-Segment im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird, da weltweit eine hohe Diabetesbelastung besteht, die Ernährungsbewertungen und -beratung erfordert.

Darüber hinaus wird erwartet, dass das Segment Nierenerkrankungen von 2025 bis 2032 mit einer stagnierenden jährlichen Wachstumsrate wachsen wird. Die steigende Prävalenz von Nierenerkrankungen, insbesondere der chronischen Nierenerkrankung (CKD), ist ein wesentlicher Treiber dieses Segments. CKD erfordert spezielle diätetische Maßnahmen und Nahrungsergänzungsmittel, um die Erkrankung und ihre Komplikationen in den Griff zu bekommen. Dies sind die Hauptfaktoren, die das Segmentwachstum im gesamten Prognosezeitraum ankurbeln.

Vom Endbenutzer

Das Segment „Krankenhäuser und Kliniken“ dominiert den Markt aufgrund der wachsenden Zahl von Krankenhauseinweisungen

In Bezug auf die Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser und Kliniken dominierte im Jahr 2024 den Weltmarkt, da die Zahl der Krankenhauseinweisungen aufgrund von Ernährungsdefiziten zunahm.

- Beispielsweise ist laut Daten des Guardian News & Media Limited vom Januar 2025 die Zahl der in England ins Krankenhaus eingelieferten Menschen in den vergangenen Jahren aufgrund eines Mangels an Vitaminen oder Mineralstoffen gestiegen. Im Geschäftsjahr 2023/24 gab es 191.927 Einweisungen, Hauptgrund war Eisenmangel, der gegenüber 2022/23 um 11,0 % anstieg. Diese Zahl ist fast zehnmal so hoch wie die 20.396 Krankenhauseinweisungen wegen Eisenmangels im Zeitraum 1998–99.

Das Segment Spezialkliniken wird im Prognosezeitraum voraussichtlich moderat wachsen. Die Eröffnung neuer Spezialkliniken, die neben Ernährungsberatung auch Ernährungstherapien anbieten, kurbelt das Segmentwachstum an.

Darüber hinaus wird erwartet, dass das Segment Homecare-Einrichtungen im Prognosezeitraum mit der zweitgrößten CAGR wachsen wird. Die wachsende Präferenz für klinische Ernährungsdienstleistungen zu Hause veranlasst die wichtigsten Dienstleister, sich auf die Initiative zu konzentrieren, weltweit neuartige häusliche Gesundheitsdienstleistungen anzubieten und so das Segmentwachstum zu ergänzen.

- Beispielsweise hat die US-amerikanische Food and Drug Administration (FDA) gemäß den vom National Center for Biotechnology Information (NCBI) im August 2024 bereitgestellten Daten die Initiative „Healthcare At Home“ ins Leben gerufen, mit dem Ziel, den Gesundheitsbedürfnissen bei Patienten zu Hause gerecht zu werden. Daher dürfte die steigende Zahl von Initiativen zur Förderung von Homecare-Diensten für die klinische Ernährung die wachsende Akzeptanz dieser Dienste auf dem Markt unterstützen.

Andererseits wird erwartet, dass das Segment „Andere“ im gesamten Prognosezeitraum mit einer stagnierenden CAGR wächst, was auf die zunehmende Nutzung von Ernährungsprodukten in akademischen und Forschungsinstituten für Forschungsvorhaben zurückzuführen ist.

REGIONALER AUSBLICK AUF DEN MEDIZINISCHEN ERNÄHRUNGSMARKT

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Medical Nutrition Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 35,20 % des Weltmarktanteils und erreichte einen Wert von 18,66 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 19,55 Milliarden US-Dollar prognostiziert. Die zunehmenden Partnerschaften zwischen Marktteilnehmern für die Entwicklung neuartiger klinischer Ernährungsprodukte sind einer der Hauptfaktoren für das Marktwachstum in Nordamerika. Darüber hinaus schafft der wachsende Fokus der Marktteilnehmer auf die Einführung neuartiger Produkte auf medizinischen Konferenzen Produktbewusstsein und treibt das Wachstum des Marktes für medizinische Ernährung in den USA voran.

- Beispielsweise stellte Baxter im Dezember 2022 auf der American Society of Health-System Pharmacists (ASHP) 2022 in Las Vegas, USA, ExactaMix Pro vor, einen automatisierten Nahrungscompoundierer der nächsten Generation. Dies half dem Unternehmen, sein Markenimage auf dem Markt zu stärken.

Darüber hinaus sind die Präsenz einer großen Anzahl von Akteuren, die sowohl Produkte als auch Dienstleistungen für den klinischen Ernährungsbedarf anbieten, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in Ernährungsforschung und -entwicklung einige der zusätzlichen Faktoren, die das Marktwachstum im gesamten Prognosezeitraum ergänzen. Der US-Markt soll bis 2026 ein Volumen von 17,71 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 15,48 Milliarden US-Dollar, was 29,20 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 16,1 Milliarden US-Dollar erreichen. Dies ist auf die zunehmende Zusammenarbeit zwischen Marktteilnehmern und Regierungsbehörden zurückzuführen, um Forschung und Bildung zu verbessern und Ernährungsprodukte weltweit zu fördern.

- Im Februar 2024 setzte die Fresenius Kabi AG ihre Zusammenarbeit mit der European Society of Intensive Care Medicine (ESICM) fort, um die klinische Ernährung durch Initiativen wie den ESICM-Fresenius Kabi Clinical Nutrition Award und Stipendien für einen speziellen eKurs zum Thema Ernährung bei kritischen Erkrankungen zu fördern. Diese Partnerschaft förderte Forschung und Ausbildung im Bereich der Ernährung in der Intensivpflege und unterstützte Fortschritte in der Ernährung für die häusliche Pflege.

Darüber hinaus wird das Marktwachstum in dieser Region durch starke staatliche Unterstützung, gut etablierte Gesundheitssysteme und einen wachsenden Schwerpunkt auf Gesundheitsvorsorge und therapeutischer Ernährung ergänzt. Die alternde Bevölkerung der Region und die wachsende Prävalenz chronischer Krankheiten steigern die Nachfrage nach klinischen Ernährungsprodukten weiter. Der britische Markt soll bis 2026 ein Volumen von 2,39 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,69 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 13,64 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,80 % entspricht, und wird im Jahr 2026 voraussichtlich 14,07 Milliarden US-Dollar erreichen. Dies ist hauptsächlich auf die steigende Zahl geriatrischer Bevölkerungsgruppen zurückzuführen, die an verschiedenen chronischen Erkrankungen leiden, die Ernährungstherapien erfordern. Darüber hinaus veranlasst die steigende Nachfrage nach personalisierten Ernährungsprodukten in Verbindung mit der wachsenden Präferenz der Verbraucher nach maßgeschneiderten Ernährungslösungen wichtige Branchenakteure dazu, Angebote zu entwickeln, die auf individuelle Bedürfnisse zugeschnitten sind. Dieser Trend trägt maßgeblich zum Marktwachstum in dieser Region bei. Der japanische Markt soll bis 2026 ein Volumen von 2,85 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,8 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,54 Milliarden US-Dollar erreichen.

- Beispielsweise wurde gemäß den von Nutraingredients im August 2024 bereitgestellten Daten im Jahr 2024 von Rem3dy Health in Japan eine umfragebasierte Studie durchgeführt. Die Ergebnisse der Studie zeigten, dass etwa 53,0 % der Bevölkerung in Japan an personalisierten Ernährungsprodukten interessiert oder eher interessiert sind.

Darüber hinaus wird das Marktwachstum in dieser Region durch eine große Bevölkerungsbasis, eine schnelle Entwicklung und steigende Gesundheitsausgaben angetrieben. Länder wie China, Indien und Japan verzeichnen aufgrund des wachsenden Bewusstseins für die Bedeutung der Ernährung für die Krankheitsbewältigung und die allgemeine Gesundheit ein deutliches Wachstum.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass der Markt in Lateinamerika sowie im Nahen Osten und in Afrika im gesamten Prognosezeitraum stetig wächst. Die Region Naher Osten und Afrika eroberte im Jahr 2025 3,30 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,76 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,79 Milliarden US-Dollar erwartet. Dies ist auf die sich entwickelnde Gesundheitsinfrastruktur für klinische Ernährungstherapien, das wachsende Bewusstsein für die Vorteile der Ernährung, die wachsende Belastung durch chronische Krankheiten und die laufenden Bemühungen zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Bildung zurückzuführen, die das Marktwachstum in dieser Region fördern. Im Jahr 2025 erwirtschaftete Lateinamerika 3,41 Milliarden US-Dollar und trug damit 6,40 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 3,49 Milliarden US-Dollar prognostiziert.

Darüber hinaus ergänzen wachsende strategische Allianzen zwischen wichtigen Akteuren für die Entwicklung und Einführung klinischer Ernährungsprodukte das Marktwachstum in diesen Regionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Der zunehmende Fokus der Marktteilnehmer auf strategische Allianzen zur Verbesserung ihres Produktangebots trägt zum Umsatzwachstum der Unternehmen bei

Der globale Markt für medizinische Ernährung ist halbkonsolidiert, wobei drei Hauptakteure, Nestlé, Abbott und Nutricia (Danone), mit einem neuartigen Produktportfolio auf dem Weltmarkt tätig sind.

Nestlé war im Jahr 2024 führend auf dem globalen Markt für klinische Ernährungsprodukte. Diese Dominanz ist auf den wachsenden Fokus des Unternehmens auf Forschungs- und Entwicklungsaktivitäten für klinische Ernährungsprodukte zurückzuführen. Darüber hinaus unterstützt auch die zunehmende Betonung strategischer Kooperationen mit anderen Akteuren durch Nestlé zur Sensibilisierung für klinische Ernährung den wachsenden Marktanteil des Unternehmens.

- Im Januar 2024 arbeitete Nestlé mit Global Shapers, einer Initiative des Weltwirtschaftsforums, und Accenture zusammen, um junge Innovationen zu unterstützen und ihre bahnbrechenden Ideen zu beschleunigen. Dies half dem Unternehmen, seine Markenpräsenz am Markt zu steigern.

Andererseits führt die zunehmende Zahl der Markteinführungen von Nutricia (Danone), Abbott und Baxter zur Erweiterung ihres Portfolios für parenterale und enterale Ernährungsprodukte zu einer Steigerung des Marktanteils des Unternehmens.

- Im September 2024 stellte Nutricia auf dem 46. Kongress der European Society for Parenteral and Enteral Nutrition (ESPEN) für klinische Ernährung und Stoffwechsel in Mailand seine neu formulierten Nutrison-Sondenernährungskerne vor.

In ähnlicher Weise dürfte die zunehmende Konzentration anderer wichtiger Akteure wie Reckitt Benckiser Group PLC, Ajinomoto Co., Inc. und anderer auf anorganische Wachstumsstrategien, darunter unter anderem die Teilnahme an Konferenzkampagnen zur Steigerung ihrer Markenpräsenz, das Wachstum des Marktes für klinische Ernährungsprodukte für die häusliche Pflege weltweit unterstützen.

LISTE DER WICHTIGSTEN MEDIZINISCHEN ERNÄHRUNGSUNTERNEHMEN IM PROFIL

- Abbott(UNS.)

- B. Braun SE (Deutschland)

- Schmiegen(Schweiz)

- Nutricia(Danone) (Niederlande)

- Baxter (USA)

- Fresenius Kabi AG(Deutschland)

- Reckitt Benckiser Group PLC (Großbritannien)

- Addus HomeCare, Inc. (USA)

- Medtrition Inc. (USA)

- Ajinomoto Co., Inc. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024 -Ajinomoto Health & Nutrition North America, Inc. hat sich mit Shiru, Inc. zusammengetan, um mithilfe von KI süße Proteine zu entwickeln, um globale Gesundheitsprobleme wie Diabetes, Fettleibigkeit und Herz-Kreislauf-Erkrankungen anzugehen, mit dem Ziel, sein Produktportfolio zu stärken.

- Januar 2024 –Nutricia hat sich mit Resilience, einem digitalen Onkologieunternehmen, zusammengetan, mit dem Ziel, Krebspatienten eine bessere Ernährungsversorgung zu bieten.

- Januar 2024 –Abbott hat die Marke PROTALITY auf den Markt gebracht, einen proteinreichen Ernährungsshake mit dem Ziel, Erwachsene auf ihrem Weg zur Gewichtsabnahme zu unterstützen. Dies half dem Unternehmen, sein Produktportfolio für Ernährungsprodukte zu erweitern.

- Juni 2023 –Nestlé Health Science und Seres Therapeutics, Inc. gaben bekannt, dass sie eine Vereinbarung zur Übernahme des VOWST-Kapselgeschäfts (fecal microbiota spores, live-brpk) unterzeichnet haben. Dies wird dem Unternehmen bei der Entwicklung innovativer klinischer Ernährungsprodukte helfen.

- Februar 2022 –Medtrition Inc. präsentierte auf der Wound Week 2022 der American Professional Wound Care Association seine erste Fallserie, die die Wirksamkeit eines oralen Nahrungsergänzungsmittels mit Kollagendipeptiden und L-Citrullin bei der Heilung chronischer Wunden demonstrierte. Dies half dem Unternehmen, seine Markenpräsenz weltweit zu steigern.

BERICHTSBEREICH

Der Marktanalysebericht für medizinische Ernährung bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Der Schwerpunkt liegt auf Schlüsselaspekten wie Unternehmensprofilen, Gerätetypen und Endbenutzern. Zusätzlich zur Marktgröße für medizinische Ernährung bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Typ

|

|

Nach Altersgruppe

|

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Form

|

|

|

Nach Therapiegebiet

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 52,94 Milliarden US-Dollar und wird bis 2034 voraussichtlich einen Wert von 108,84 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag Nordamerika bei 52,94 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 8,9 % aufweist.

Typisch gesehen nahm das Dienstleistungssegment im Jahr 2025 eine führende Position im Markt ein.

Die zunehmende Prävalenz chronischer Krankheiten und das wachsende Bewusstsein für medizinische Ernährungstherapien sind die Schlüsselfaktoren für das Marktwachstum.

Abbott, Nestlé, Nutricia (Danone), Baxter und Fresenius Kabi AG sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 195

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf