Marktgröße, Marktanteil und Branchenanalyse für medizinische Schaumstoffe nach Typ (flexibel, starr und sprühbar), nach Material (Polyurethan, Polyethylen, Polystyrol, Silikon und andere), nach Struktur (offenzelliger Schaum und geschlossenzelliger Schaum), nach Anwendung (Wundversorgung, medizinische Verpackung, Patientenunterstützung und -komfort und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Hersteller medizinischer Geräte, Heimpflegeeinrichtungen und andere) und regionale Prognose. 2026-2034

WICHTIGE MARKTEINBLICKE

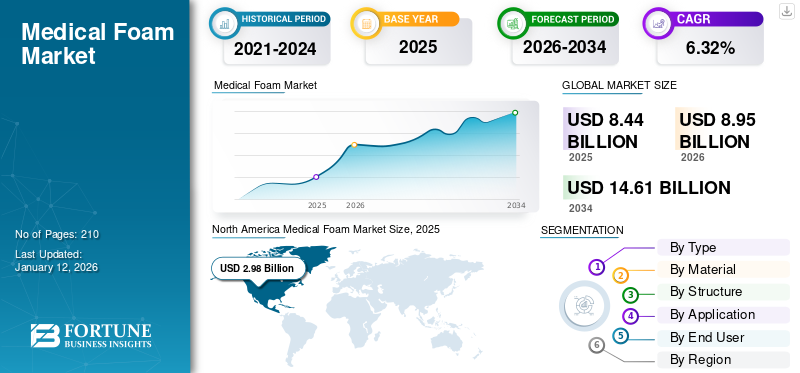

Die globale Marktgröße für medizinische Schaumstoffe wurde im Jahr 2025 auf 8,44 Milliarden US-Dollar geschätzt. Der Markt soll von 8,95 Milliarden US-Dollar im Jahr 2026 auf 14,61 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,32 % aufweisen. Nordamerika dominierte den Markt für medizinische Schaumstoffe mit einem Marktanteil von 35,35 % im Jahr 2025.

Medizinischer Schaumstoff besteht aus speziellen Polymermaterialien wie Polyurethan, Polyethylen, Polystyrol und Silikon und ist speziell für die Polsterung, Flüssigkeitsaufnahme, Abdichtung, Isolierung und sanfte Haftung bei Anwendungen im Gesundheitswesen konzipiert. Darüber hinaus spielt der medizinische Schaumstoff eine entscheidende Rolle in Produkten wie fortschrittlichen Wundauflagen, chirurgischen Abdecktüchern, Stoma- und orthopädischen Stützen, Kathetern, Gerätedichtungen und Dichtungen, medizinischen Verpackungen und Patientenpositionierungssystemen. Das Marktwachstum wird auf die steigende Inzidenz chronischer Wunden im Zusammenhang mit Diabetes und alternder Bevölkerung, den zunehmenden Fokus auf Infektionskontrolle und die zunehmende Einführung minimalinvasiver und häuslicher Behandlungen zurückgeführt. Darüber hinaus wird erwartet, dass sich Fortschritte in der Schaumtechnologie positiv auf den Markt auswirken, da sie eine bessere klinische Leistung und einen höheren Patientenkomfort bieten.

Der Markt wird von mehreren großen Playern dominiert, darunter an vorderster Front Smith+Nephew, Mölnlycke Health Care, 3M Healthcare und ConvaTec. Es wird erwartet, dass eine starke Betonung der Einführung neuer Produkte und ein wachsender Fokus auf die Umsetzung anorganischer Strategien die Marktanteile dieser Unternehmen beeinflussen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für medizinische Schaumstoffe

- Marktgröße 2025: 8,44 Milliarden US-Dollar

- Marktgröße 2026: 8,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,61 Milliarden US-Dollar

- CAGR: 6,32 % von 2026–2034

- Nordamerika dominierte den Markt für medizinische Schaumstoffe mit einem Anteil von 35,35 % im Jahr 2025.

- Das flexible Segment hatte im Jahr 2026 einen Marktanteil von 59,40 %.

- Das Segment Polyurethan (PU) hatte im Jahr 2026 einen Marktanteil von 53,31 %.

Nordamerikaner

Nordamerika erreichte im Jahr 2026 3,17 Milliarden US-Dollar, angetrieben durch fortschrittliche Gesundheitsinfrastruktur und chirurgische Eingriffe.

Europa

Europa wird im Jahr 2026 voraussichtlich 2,35 Milliarden US-Dollar erreichen, unterstützt durch steigende Investitionen in Forschung und Entwicklung und die Einführung antimikrobieller Verbände.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 2,46 Milliarden US-Dollar erreichen und voraussichtlich das schnellste regionale Wachstum verzeichnen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 2,93 Milliarden US-Dollar erreichen, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Wundversorgungsprodukten.

Japan

Der Markt für medizinische Schaumstoffe wird durch die zunehmende Einführung fortschrittlicher Gesundheitsmaterialien und der Herstellung medizinischer Geräte unterstützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz chronischer Wunden und Eingriffsvolumen treiben das Marktwachstum voran

Es wird erwartet, dass die steigende Prävalenz chronischer Wunden das weltweite Wachstum des Marktes für medizinische Schaumstoffe vorantreiben wird. Darüber hinaus steigern steigende chirurgische Volumina in der Orthopädie, Kardiologie und Allgemeinchirurgie die Nachfrage nach Schaumstoffen, die zum Polstern, Drapieren, Versiegeln und sterilen Verpacken von Instrumenten und Implantaten verwendet werden. Darüber hinaus bevorzugen Initiativen zur Infektionsprävention weiterhin Einwegkomponenten, während die alternde Bevölkerung und die wachsende Prävalenz von Diabetes die Nachfrage nach Produkten im Zusammenhang mit Druckverletzungen und venösen Geschwüren aufrechterhalten. Kontinuierliche technologische Fortschritte führen zur Einführung von Produkten mit überlegenen Fähigkeiten, die bessere Patientenergebnisse bieten können.

- Beispielsweise kündigte Solventum im September 2024 die Einführung seiner neuen Place and V.A.C. Verband, speziell für chronische Wunden.

MARKTBEGRENZUNGEN

Begrenzte Standardisierung und komplexe Validierungsverfahren behindern das Marktwachstum

Die Einhaltung strenger Biokompatibilitäts-, Partikel- und anderer Standards erhöht den Zeit- und Kostenaufwand des Validierungsprozesses für medizinische Schaumstoffe erheblich. Darüber hinaus müssen Hersteller viel in reinraumtaugliche Produktionsumgebungen investieren, Sterilisationskompatibilitätsbewertungen durchführen und vor der Zulassung detaillierte behördliche Unterlagen vorlegen. Darüber hinaus erhöhen Schwankungen der Rohstoffpreise für Polyurethan, Polyethylen und Silikon die Produktionskosten und erschweren langfristige Lieferantenverträge. Diese kombinierten regulatorischen und finanziellen Herausforderungen verlangsamen die Einführung neuer Produkte, konsolidieren die Produktionskapazität einiger weniger großer globaler Lieferanten und schränken Innovationen ein.

- Beispielsweise kündigten die FDA und die ISO im Januar 2024 die Einführung neuer Vorschriften für Biokompatibilitätstests anmedizinische Geräte. Diese neuen Vorschriften sind für die Produktvalidierung und anschließende Markteinführung des Produkts verantwortlich.

MARKTCHANCEN

Verlagerung auf häusliche Pflege und ambulante Chirurgie, um die Marktwachstumschancen zu erweitern

In jüngster Zeit kam es zu einer Verlagerung der Verfahren von stationären Einrichtungen hin zu ambulanten Operationszentren und häuslichen Pflegeumgebungen. Ärzte und Pflegekräfte benötigen zunehmend Verbände und Geräteschnittstellen, die einfach anzubringen, bequem und risikoarm zu entfernen sind. Dieser Übergang treibt die Nachfrage nach weichem Silikon und Mehrschichtprodukten voranPolyurethan (PU)Schäume, die eine hohe Wasserdampfdurchlässigkeit (MVTR), eine hervorragende Anpassungsfähigkeit und eine sichere und dennoch sanfte Haftung bieten, wodurch Hautverletzungen reduziert und die Häufigkeit von Verbandwechseln minimiert werden. Darüber hinaus wird erwartet, dass auch die zunehmende Prävalenz von Erkrankungen wie chronischen Wunden ein günstiges Umfeld für das Marktwachstum schaffen wird.

- Laut den im Oktober 2025 von der Agency for Healthcare Research and Quality veröffentlichten Daten erkranken in den USA beispielsweise schätzungsweise 2,5 Millionen Menschen pro Jahr an Dekubitus.

Markttrends für medizinische Schaumstoffe

Die wachsende Präferenz für leichte Designs für eine bessere Ergonomie ist einer der wichtigsten Markttrends

Hersteller medizinischer Geräte und Verpackungen setzen zunehmend auf leichte, dünnere und leistungsstarke Schaumstoffstrukturen, die eine effektive Polsterung und Absorption bieten und gleichzeitig den Materialverbrauch minimieren. Diese optimierten Designs tragen dazu bei, das Transportgewicht zu reduzieren, die Rohstoffkosten zu senken und die Flexibilität und Anpassungsfähigkeit zu verbessern, insbesondere bei Wundauflagen, orthopädischen Stützen und medizinischen Verpackungsanwendungen. Darüber hinaus steht dieser Wandel im Einklang mit dem Schwerpunkt der Gesundheitsdienstleister auf ergonomische, einfach anzuwendende und patientenfreundliche Materialien, die eine verbesserte Benutzerfreundlichkeit und einen besseren Komfort ermöglichen.

- Beispielsweise kündigte Avery Dennison Medical im Oktober 2024 die Einführung seines SilFoam Lite an, eines leichten Schaumstoffs, der speziell für die Behandlung chronischer Wunden entwickelt wurde.

HERAUSFORDERUNGEN DES MARKTES

Konsistente Qualität im großen Maßstab und behördliche Nachweisanforderungen bieten erhebliche Herausforderungen

Die Aufrechterhaltung einer konsistenten Porenstruktur, Haftfestigkeit und Absorptionsleistung über alle Produktionschargen hinweg bleibt eine technische Herausforderung, insbesondere da die Vorlaufzeiten kürzer werden und die Nachfrage steigt. Krankenhäuser und Kostenträger fordern zunehmend eine solide klinische und wirtschaftliche Validierung, um die Verwendung hochwertiger medizinischer Schäume zu rechtfertigen, was die Kosten für Produktversuche und Datengenerierung erhöht. Darüber hinaus schränkt der anhaltende Preisdruck durch Einkaufsgemeinschaften (GPOs) weiterhin die Margen ein. Dadurch wird das verfügbare Kapital für Forschung und Entwicklung (F&E) reduziert, was es für Hersteller schwierig macht, Innovationen aufrechtzuerhalten und gleichzeitig die Kosten- und Leistungserwartungen zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Erheblicher Komfort durch flexible Schaumstoffart zur Beschleunigung des Segmentwachstums

Auf der Grundlage der Segmentierung nach Typ wird der Markt in flexible, starre und Spray-Markt eingeteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das flexible Segment hatte im Jahr 2026 mit 59,40 % den höchsten globalen Marktanteil für medizinischen Schaumstoff. Bestimmte Faktoren, darunter der überlegene Komfort, die Anpassungsfähigkeit und die starke Akzeptanz im Gesundheitswesen, treiben das Segmentwachstum voran. Darüber hinaus werden flexible Schaumstoffe auch in Wundauflagen, OP-Polstern, Protheseneinlagen und Patientenkissen bevorzugt. Darüber hinaus verbessern kontinuierliche Innovationen bei Polyurethan- und Silikonzusammensetzungen auch die Atmungsaktivität und Haltbarkeit und tragen dazu bei, dass flexible Schäume weiterhin die bevorzugte Wahl für moderne Anwendungen in der Medizin und Patientenpflege bleiben.

- Beispielsweise stellte Mölnlycke Health Care im März 2025 eine Studie vor, in der Mepilex Border Flex eine höhere Wirksamkeit als Wundverband zeigte.

Es wird erwartet, dass das Sprühsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,2 % wächst.

Nach Material

Überlegene Kosteneffizienz und Biokompatibilität von Polyurethan zur Steigerung des Segmentwachstums

Hinsichtlich der Materialien wird der Markt in Polyurethan (PU),Polyethylen (PE),Polystyrol (PS), Silikon und andere.

Das Segment Polyurethan (PU) eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 dominiert das Segment mit einem Anteil von 53,31 %. Polyurethanschaum (PU) bietet mehrere Vorteile, darunter hohe Leistung, Kosteneffizienz und Biokompatibilität. Darüber hinaus ist der Schaumstoff in mehreren Varianten konzipiert, wodurch er seine Einsatzmöglichkeiten erweitert. Darüber hinaus ermöglicht seine Kompatibilität mit Beschichtungen und Klebstoffen eine nahtlose Integration in moderne Verbände und Diagnosegeräte. Darüber hinaus wird erwartet, dass sich auch die zunehmende Anzahl von Produkteinführungen positiv auf das Segmentwachstum auswirken wird.

- Beispielsweise kündigte die Rogers Corporation im März 2025 die Einführung ihres neuen Polyurethanschaums namens PORON 40V0 an. Der Schaum ist feuerfest und kann für die Verpackung medizinischer Geräte, den Wundverschluss und biomedizinische Komfortartikel verwendet werden.

Das Silikonsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Nach Struktur

Umfangreiche antimikrobielle Eigenschaften offenzelliger Schaumstoffe zur Förderung des Segmentwachstums

Hinsichtlich der Struktur wird der Markt in offenzelligen Schaumstoff und geschlossenzelligen Schaumstoff unterteilt.

Das Segment der offenzelligen Schaumstoffe eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 dominiert das Segment mit einem Anteil von 63,52 %. Es wird erwartet, dass das Segment aufgrund seiner weichen Textur, Atmungsaktivität und hervorragenden Flüssigkeitshandhabungsfähigkeit eine erhebliche Nachfrage im Gesundheitssektor verzeichnen wird. Darüber hinaus lässt seine poröse, vernetzte Struktur Luft und Feuchtigkeit leicht durch und eignet sich daher hervorragend für Wundauflagen, Patientenkissen und orthopädische Stützen. Darüber hinaus verbessert seine Anpassungsfähigkeit an Beschichtungen, antimikrobielle Wirkstoffe und Filme seine Funktionalität in modernen Medizinprodukten.

- Im Juni 2022 führte Medline beispielsweise den Optifoam Gentle EX-Schaum für einen besseren Verband und die Vorbeugung von Druckverletzungen ein.

Das Segment der geschlossenzelligen Schaumstoffe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Auf Antrag

Erhebliche Prävalenz von Traumata und chronischen Wunden beschleunigt das Wachstum des Wundversorgungssegments

Hinsichtlich der Anwendung wird der Markt in Wundversorgung, medizinische Verpackung, Patientenunterstützung und -komfort und andere eingeteilt.

Das Wundversorgungssegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 dominiert das Segment mit einem Anteil von 46,15 %. Das Wundversorgungssegment verfügt über den größten Marktanteil, da flexibles Polyurethan undSilikonSchäume sind aus der modernen Wundversorgung nicht mehr wegzudenken. Diese Schaumstoffe bieten eine hervorragende Flüssigkeitsaufnahme, Druckentlastung und Atmungsaktivität. Darüber hinaus bevorzugen Krankenhäuser und Kliniken schaumbasierte Verbände, da diese die Häufigkeit von Verbandwechseln verringern, das Infektionsrisiko minimieren und eine schnellere Heilung fördern. Darüber hinaus wird geschätzt, dass die erhebliche Verbreitung chronischer Wunden eine lukrative Chance für das Segmentwachstum bietet.

Das Segment der medizinischen Verpackungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Vom Endbenutzer

Verfügbarkeit fortschrittlicher Infrastruktur in Krankenhäusern und Kliniken zur Steigerung des Segmentwachstums

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, Hersteller medizinischer Geräte, Heimpflegeeinrichtungen und andere unterteilt.

Im Jahr 2024 wurde der Weltmarkt hinsichtlich der Endverbraucher vom Segment Krankenhäuser und Kliniken dominiert. Krankenhäuser und Kliniken haben aufgrund ihres hohen Patientenzustroms und der konstanten Nachfrage nach Wundauflagen, OP-Einlagen und Polstermaterialien den größten Marktanteil. Darüber hinaus sind diese Einrichtungen in der Lage, ein breites Spektrum chirurgischer Eingriffe durchzuführen, bei denen Schäume zum Schutz und zur Infektionskontrolle eingesetzt werden.

Darüber hinaus wird prognostiziert, dass das Segment der häuslichen Pflege im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 7,2 % wachsen wird.

Regionaler Ausblick auf den Markt für medizinische Schaumstoffe

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Medical Foam Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,98 Milliarden US-Dollar und eroberte damit 35,35 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 3,17 Milliarden US-Dollar prognostiziert. Das Wachstum des nordamerikanischen Marktes für medizinische Schaumstoffe wird auf umfangreiche chirurgische Eingriffe, eine entwickelte Gesundheitsinfrastruktur und technologische Fortschritte zurückgeführt. Im Jahr 2026 wird der US-Markt schätzungsweise 2,93 Milliarden US-Dollar erreichen. Das Wachstum des US-Marktes wird auf die zunehmende Verbreitung chronischer und chirurgischer Wunden sowie auf die zunehmende Akzeptanz fortschrittlicher Wundversorgungsprodukte zurückgeführt.

- Beispielsweise wurden im Jahr 2022 in den USA schätzungsweise 280.000 bariatrische Operationen durchgeführt, was einem Anstieg von 41 % im Vergleich zu 2021 entspricht.

Europa

Im Jahr 2025 machte Europa 2,23 Milliarden US-Dollar aus, was 26,45 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 2,35 Milliarden US-Dollar anwachsen. Europa wird in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 5,2 % verzeichnen und bis 2025 einen Wert von 2,23 Milliarden US-Dollar erreichen. Dies ist vor allem auf erhebliche Forschungs- und Entwicklungsinvestitionen, die zunehmende Verbreitung antimikrobieller Verbände und die rasche Ausweitung der Medizin zurückzuführen Verpackung. Aufgrund dieser Faktoren wird erwartet, dass Länder wie Großbritannien, Deutschland und Frankreich im Jahr 2026 einen Wert von 0,42 Milliarden US-Dollar, 0,59 Milliarden US-Dollar bzw. 0,35 Milliarden US-Dollar verzeichnen werden.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 2,29 Milliarden US-Dollar, was 27,11 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,46 Milliarden US-Dollar erreichen. Der regionale Markt wird im Prognosezeitraum voraussichtlich die schnellste CAGR aufweisen. In der Region werden Indien und China im Jahr 2026 schätzungsweise 0,35 Milliarden US-Dollar bzw. 0,67 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,38 Milliarden US-Dollar, was 4,45 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,39 Milliarden US-Dollar erreicht. Im Jahr 2025 hielt Lateinamerika 6,65 % des Weltmarktes und erreichte einen Wert von 0,56 Milliarden US-Dollar und soll im Jahr 2026 auf 0,59 Milliarden US-Dollar wachsen Für die Regionen Naher Osten und Afrika wird in diesem Marktsegment ein moderates Wachstum erwartet. Der lateinamerikanische Markt dürfte im Jahr 2025 einen Wert von 0,56 Milliarden US-Dollar erreicht haben. Es wird geschätzt, dass die Konsolidierung der Gesundheitsinfrastruktur in Verbindung mit umfangreichen Investitionen in erstklassige Gesundheitseinrichtungen das regionale Wachstum im Prognosezeitraum weiter vorantreiben wird. Im Nahen Osten und in Afrika soll der GCC-Markt bis 2025 einen Wert von 0,22 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starker Schwerpunkt auf der Entwicklung neuer Produkte mit erweiterten Fähigkeiten zur Aufrechterhaltung ihrer Marktposition

Der globale Markt weist eine halbkonzentrierte Struktur auf, in der zahlreiche kleine und mittelständische Unternehmen weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Smith Nephew Plc, Mölnlycke Health Care, 3M Healthcare und ConvaTec gehören zu den dominierenden Akteuren auf dem Markt. Ein umfassendes Angebot an medizinischen Schaumstofftechnologien, kontinuierliche Innovation und ein umfassender Fokus auf Forschung und Entwicklung sind einige Schlüsselstrategien dieser Unternehmen, die ihre Dominanz stärken.

Darüber hinaus sind Coloplast, Avery Dennison Medical, Zotefoams plc, Rogers Corporation, Sekisui Chemical Co., Ltd. und andere weitere wichtige Akteure auf dem Markt. Diese Unternehmen setzen zahlreiche strategische Schritte, wie zum Beispiel Partnerschaften mit Gesundheitsdienstleistern, um ihre Marktpräsenz zu festigen.

LISTE DER WICHTIGSTEN MEDIZINISCHEN SCHAUMUNTERNEHMEN IM PROFIL

- Smith & Nephew plc (Großbritannien)

- Mölnlycke Health Care AB (Schweden)

- 3M-Unternehmen(UNS.)

- ConvaTec Group Plc (Großbritannien)

- Coloplast A/S (Dänemark)

- Avery Dennison Medical LLC(UNS.)

- Zotefoams plc(VEREINIGTES KÖNIGREICH.)

- Rogers Corporation (USA)

- Sekisui Chemical Co., Ltd. (Japan)

- Recticel NV/SA (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:Smith Nephew Plc kündigte die Einführung eines neuen Produkts an: ALLEVYN LIFE Dressing. Die Produktstudie stellte eine umfangreiche Leistung für alle Arten von Wunden dar.

- Juni 2023:Carpenter Co. gab die Übernahme von Recticel N.V. bekannt, um seine Position auf dem Schaumstoffmarkt zu festigen.

- Januar 2023:Convatec gab die Einführung seines neuen Produkts unter der Marke ConvaFoam bekannt. Der neue Schaum ist speziell für chronische Wunden konzipiert.

- Februar 2021:Zotefoams plc.kündigte die Inbetriebnahme einer neuen Produktionsanlage in Polen an.

- Oktober 2019:3M gab die Übernahme von Acelity, Inc. bekannt, mit dem Ziel, seine Präsenz auf dem Wundversorgungsmarkt zu festigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,32 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ · Flexibel · Starr · Sprühen Nach Material · Polyurethan (PU) · Polyethylen (PE) · Polystyrol (PS) · Silikon · Andere Nach Struktur · Offenzelliger Schaumstoff · Geschlossenzelliger Schaumstoff Auf Antrag · Wundversorgung · Medizinische Verpackung · Patientenunterstützung und -komfort · Andere Vom Endbenutzer · Krankenhäuser und Kliniken · Hersteller medizinischer Geräte · Homecare-Einstellungen · Andere Nach Geographie · Nordamerika (nach Typ, Material, Struktur, Anwendung, Endbenutzer und Land) o USA § Nach Typ o Kanada § Nach Typ · Europa (nach Typ, Material, Struktur, Anwendung, Endbenutzer und Land/Subregion) o Deutschland § Nach Typ o Großbritannien § Nach Typ o Frankreich § Nach Typ o Spanien § Nach Typ o Italien § Nach Typ o Skandinavien § Nach Typ o Restliches Europa § Nach Typ · Asien-Pazifik (nach Typ, Material, Struktur, Anwendung, Endbenutzer und Land/Subregion) o China § Nach Typ o Japan § Nach Typ o Indien § Nach Typ o Australien § Nach Typ o Südostasien § Nach Typ o Rest des asiatisch-pazifischen Raums § Nach Typ · Lateinamerika (nach Typ, Material, Struktur, Anwendung, Endbenutzer und Land/Subregion) o Brasilien § Nach Typ o Mexiko § Nach Typ o Rest Lateinamerikas § Nach Produkttyp · Naher Osten und Afrika (nach Typ, Material, Struktur, Anwendung, Endbenutzer und Land/Subregion) o GCC § Nach Typ o Saudi-Arabien § Nach Typ o Rest des Nahen Ostens und Afrikas § Nach Typ |

Häufig gestellte Fragen

Die globale Marktgröße für medizinische Schaumstoffe wird voraussichtlich von 8,95 Milliarden US-Dollar im Jahr 2026 auf 14,61 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,32 % im Prognosezeitraum entspricht

Im Jahr 2025 lag der Marktwert bei 2,98 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,32 % aufweisen wird.

Das flexible Segment war im Jahr 2025 nach Typ führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Verbreitung chronischer Wunden und technologische Fortschritte bei Schaumstoffen.

Smith Nephew Plc, Mölnlycke Health Care, 3M Healthcare und ConvaTec sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die steigende Nachfrage nach schaumbasierten Verbänden in Verbindung mit der erheblichen Verbreitung chirurgischer Wunden das Marktwachstum vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf