Mikrofinanzmarktgröße, Marktanteil und Branchenanalyse, nach Anbietern (Banken, Mikrofinanzinstitutionen (MFIs), Non-Banking Financial Company (NBFC) und andere), nach Dienstleistungstyp (Mikrokredit, Mikrosparen, Mikroversicherung und andere), nach Endbenutzer (Einzelpersonen, Kleinunternehmen und Kleinstunternehmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

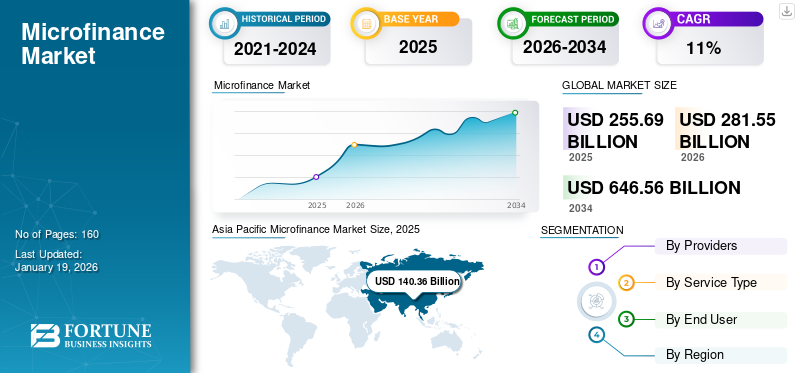

Die Größe des globalen Mikrofinanzmarktes wurde im Jahr 2025 auf 255,69 Milliarden US-Dollar geschätzt und soll von 281,55 Milliarden US-Dollar im Jahr 2026 auf 646,56 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11 % im Prognosezeitraum entspricht. Die Region Asien-Pazifik dominierte den Weltmarkt mit einem Anteil von 54,90 im Jahr 2025.

Mikrofinanzierung ist eine Finanzdienstleistung, die Kleinkredite und grundlegende Bankdienstleistungen für Bevölkerungsgruppen bereitstellt, die über keine ausreichenden Bankdienstleistungen verfügen und häufig keinen Zugang zu herkömmlichen Bankoptionen haben. Der Markt umfasst Dienstleistungen wie Mikrokredite, Mikrosparen, Mikroversicherungen uswdigitales BezahlenLösungen für Personen mit niedrigem Einkommen, Kleinunternehmer und finanziell oder wirtschaftlich marginalisierte Bevölkerungsgruppen.

Institutionen auf dem Markt verfolgen ihre Leistung anhand von Schlüsselindikatoren wie dem Bruttokreditportfolio (GLP), der Anzahl aktiver Kreditnehmer und ausstehenden Krediten. Mikrofinanzierung wird von einer breiten Palette von Institutionen weltweit angeboten, darunter Mikrofinanzinstitutionen (MFIs), Genossenschaften, Nichtbanken-Finanzunternehmen (NBFCs) und Geschäftsbanken mit speziellen Mikrofinanzabteilungen. Die globale Lücke bei der finanziellen Inklusion, die Integration digitaler Technologie, unternehmerische Aktivitäten, das Wachstum von KMU sowie die wirtschaftliche und soziale Stärkung treiben das Marktwachstum erheblich voran. Darüber hinaus kurbelt die politische Unterstützung der Regierung durch die Schaffung regulatorischer Rahmenbedingungen das Wachstum der Branche weiter an.

Führende Institutionen wie Bank Rakyat Indonesia (BRI), BRAC und CreditAccess Grameen Limited erweitern ihre Reichweite strategisch, indem sie umfassende Finanzdienstleistungen anbieten, darunter Mikrokredite, Mikrosparen, Mikroversicherungen und digitale Zahlungen, und so die finanzielle Inklusion fördern. Führende MFIs und Banken bauen strategisch eine digitale Infrastruktur auf, um Finanzdienstleistungen auf Bevölkerungsgruppen ohne Bankverbindung auszuweiten und gleichzeitig eine hohe Portfolioqualität aufrechtzuerhalten, um ein nachhaltiges Marktwachstum sicherzustellen.

Wichtige Akteure wie Bank Rakyat Indonesia (BRI), Annapurna Finance Private Limited, Bharat Financial Inclusion Limited und BRAC entwickeln ihre Produktportfolios und Bereitstellungsmodi kontinuierlich weiter. Sie expandieren auch in neue geografische Märkte, was zum Wachstum des Weltmarktes beiträgt.

Während der COVID-19-Pandemie waren wesentliche Sektoren, darunter Banken und Finanzinstitute, noch betriebsbereit. Allerdings sah sich der Markt mit erheblichen Herausforderungen konfrontiert, vor allem aufgrund des erhöhten Kreditrisikos, des Risikoniveaus des Portfolios und eines Anstiegs notleidender Vermögenswerte. MFIs waren mit Liquiditätsengpässen konfrontiert, da die Finanzierungsquellen reduziert wurden und Mobilitätseinschränkungen die Krediteinziehungsmechanismen störten. Trotz der Herausforderungen nach der Pandemie erzielte der Sektor Wachstum, indem er dem Kundenwohl durch flexible Rückzahlungsbedingungen Vorrang einräumte, die Digitalisierung nutzte, von der Regierung unterstützte Moratorien nutzte, Finanzierungsquellen diversifizierte, die Widerstandsfähigkeit förderte und Gemeinschaften stärkte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Mikrofinanzmarkt

- Marktgröße 2025: 255,69 Milliarden US-Dollar

- Marktgröße 2026: 281,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 646,56 Milliarden US-Dollar

- CAGR: 11 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Mikrofinanzmarkt mit einem Anteil von 54,90 % im Jahr 2025.

- Das Einzelsegment hatte im Jahr 2025 mit 79,26 % den größten Marktanteil.

- Mikrofinanzinstitutionen (MFIs) führten den Markt nach Anbietern an und hielten im Jahr 2024 den größten Anteil.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 140,36 Milliarden US-Dollar und machte 54,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 155,37 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 4,97 Milliarden US-Dollar, was 2,00 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 5,15 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 7,75 Milliarden US-Dollar 3,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 8,08 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Mikrofinanzmarkt soll bis 2026 ein Volumen von 6,39 Milliarden US-Dollar erreichen, gestützt durch den Finanzierungsbedarf von Haushalten und Kleinstunternehmen ohne bzw. mit unzureichendem Bankkonto.

Japan

Der japanische Mikrofinanzmarkt soll bis 2026 ein Volumen von 5,74 Milliarden US-Dollar erreichen, was auf die stetige Nachfrage nach Finanzdienstleistungen zur Unterstützung kleiner Unternehmen und unterversorgter Kreditnehmer zurückzuführen ist.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Frühzeitige Betrugserkennung und Risikobewertung zur Förderung der Marktentwicklung

Banken und Finanzinstitute unterliegen aufgrund digitaler Innovationen einem erheblichen Wandel.Generative KIrevolutioniert Mikrofinanzgeschäfte durch die Automatisierung komplexer Bonitätsprüfungsprozesse, die Echtzeit-Kreditrisikobewertung und die Verbesserung der Kreditgenehmigungsgenauigkeit für unterversorgte Bevölkerungsgruppen. KI-Plattformen helfen dabei, Daten relativ schnell und ohne menschliches Eingreifen zu analysieren und zu verarbeiten. Beispielsweise kündigte Poonawalla Fincorp im Mai 2025 die Implementierung von Technologien der künstlichen Intelligenz (KI) in seine Marketing- und Compliance-Abläufe an. Diese KI-gesteuerten Tools verwalten zwischen 80 und 100 automatisierte Retargeting-Kampagnen und verbessern so die Kundenbindung und die Einhaltung gesetzlicher Vorschriften.

AUSWIRKUNGEN DER Zölle auf den Markt

Die Binnenorientierung schützt den Mikrofinanzmarkt vor Tarifvolatilität

Die Tarifpolitik hatte nur minimale Auswirkungen auf den Markt, da sie in erster Linie kleinen, lokalen Unternehmen und Kleinkreditnehmern dient. Mit dem Fokus auf lokale Kunden statt auf den globalen Handel blieben diese Betriebe stabil und trugen zur Widerstandsfähigkeit der Gemeinschaft bei. Mikrofinanzanbieter konzentrieren sich auf die grundlegende finanzielle Inklusion und die Unterstützung wirtschaftlicher Aktivitäten auf Existenzminimum und stellen sicher, dass die Cashflows der Kreditnehmer weiterhin an inländische Konsummuster und nicht an die Dynamik der globalen Lieferkette gebunden bleiben.

MARKTDYNAMIK

MikrofinanzierungMarkttrends

Digitale Transformation zur Beschleunigung des Marktwachstums

Die digitale Transformation ist ein wichtiger Treiber für das Wachstum des globalen Mikrofinanzmarktes und verbessert die Zugänglichkeit, Effizienz und Skalierbarkeit von Finanzdienstleistungen für Haushalte mit niedrigem Einkommen. Mobiles Banking,FintechPlattformen und digitale Zahlungssysteme haben die Fähigkeit von Mikrofinanzinstituten (MFIs) erhöht, Bevölkerungsgruppen ohne traditionelle geografische oder infrastrukturelle Einschränkungen zu erreichen, was besonders bei ländlichen Bevölkerungsgruppen und Bevölkerungsgruppen ohne Bankverbindung bemerkenswert ist. Nach Angaben des Weltwirtschaftsforums erreichten beispielsweise Echtzeitzahlungen im Nahen Osten im Jahr 2024 etwa 675 Millionen US-Dollar und sollen bis 2027 2,6 Milliarden US-Dollar erreichen. Dieses Wachstum wird von Regierungen vorangetrieben, die es einer jungen, technikaffinen Bevölkerung ermöglichen, finanzielle Inklusion durch MFIs zu erreichen, die unterversorgten Bevölkerungsgruppen schnellere, besser zugängliche und günstigere Dienstleistungen anbieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Ausbau des frauenzentrierten Geschäftsökosystems zur Ankurbelung des Marktwachstums

Der Aufstieg des Unternehmertums in Entwicklungsländern ist ein wesentlicher Wachstumsmotor der Branche. Menschen, vor allem im asiatisch-pazifischen Raum und im Nahen Osten, betreiben Unternehmertum aus wirtschaftlicher Notwendigkeit und aus Mangel an formellen Beschäftigungsmöglichkeiten. Dieser Anstieg des Unternehmertums treibt den Markt an, da Banken Kleinunternehmer oft nicht bedienen, da diese nicht über ausreichende Sicherheiten verfügen, was Mikrofinanzierung zu einer entscheidenden Alternative macht. Mikrofinanzierung bietet benachteiligten Menschen die Möglichkeit, einkommensschaffende Unternehmen zu gründen und auszubauen, wodurch ihr Lebensstandard verbessert und zum Wirtschaftswachstum beigetragen wird. Es birgt auch ein enormes Potenzial, Frauen zu stärken, indem es ihnen mehr Kontrolle über ihre Finanzen gibt und ihnen hilft, wirtschaftliche Hürden zu überwinden. Beispielsweise ist die FINCA Microfinance Bank Limited im April 2023 im Rahmen des CIRCLE Women's Digital Literacy Programme eine Partnerschaft mit CIRCLE Women eingegangen. Diese Partnerschaft ermöglicht benachteiligten Frauen, ihre digitale Kompetenz zu verbessern und Zugang zu besseren Finanzprodukten und -dienstleistungen zu erhalten.

Marktherausforderungen

Hohe Kosten und Ausfallrisiken erhöhen die Mikrofinanzzinsen und behindern das Marktwachstum

Um unterversorgte Gemeinden zu erreichen, sind erhebliche Investitionen in Feldeinsätze, Personalschulungen und Programme zur finanziellen Bildung erforderlich. Diese Bemühungen, kombiniert mit dem erhöhten Ausfallrisiko der Kreditvergabe an Personen ohne traditionelle Kredithistorie, erhöhen natürlich die Betriebskosten für MFIs. Ziel dieser Institutionen ist es, ihre finanzielle Nachhaltigkeit mit bezahlbaren Krediten in Einklang zu bringen und so sowohl ihre Stabilität als auch die Stärkung der Kreditnehmer zu unterstützen. Obwohl MFIs Zinssätze verlangen müssen, die genügend Einnahmen abwerfen, um nachhaltig zu sein, sind diese Zinssätze oft höher, als sich Kreditnehmer mit niedrigem Einkommen vernünftigerweise leisten können. Viele potenzielle Kreditnehmer, die Kredite benötigen, um ihr Unternehmen auszubauen oder Notfälle zu bewältigen, sehen sich in der Falle hoher Zinssätze, die einen erheblichen Teil derjenigen, die am dringendsten finanzielle Hilfe benötigen, daran hindern, Kredite zu erhalten.

Marktchancen

Von der Regierung unterstützte Initiativen zur finanziellen Eingliederung zur Schaffung bedeutender Marktchancen

Die zunehmende staatliche Unterstützung der finanziellen Inklusion ermutigt MFIs, über die traditionelle Kreditvergabe hinauszugehen und ein breiteres Spektrum an Finanzdienstleistungen anzubieten. Dieser Wandel schafft erhebliche Wachstumschancen auf dem Markt. Regulatorische Rahmenbedingungen, die Innovationen fördern, haben es MFIs ermöglicht, Versicherungspläne, Sparkonten, Rentensysteme und Überweisungsdienste einzuführen und sie so effektiv in Finanzdienstleister mit umfassendem Serviceangebot für finanzschwache Gemeinden zu verwandeln. Darüber hinaus tragen staatlich unterstützte Garantiesysteme dazu bei, das Kreditrisiko für MFIs zu verringern und ihnen die Erschließung neuer Marktsegmente zu ermöglichen. Diese Bemühungen konzentrieren sich auf die Betreuung von Gruppen, die bisher von Finanzdienstleistungen ausgeschlossen waren, wie etwa Unternehmerinnen und Kleinunternehmer. Laut dem SBI-Bericht stieg beispielsweise im April 2025 die Kreditvergabe an KKMU aufgrund der Mudra-Initiativen dramatisch an und stieg von 13,57 Milliarden US-Dollar im Geschäftsjahr 14 auf 31,85 Milliarden US-Dollar im Geschäftsjahr 24, wobei die Prognosen für das Geschäftsjahr 25 bei über 35,02 Milliarden US-Dollar liegen. Der Anteil der KKMU-Kredite an der gesamten Bankkreditvergabe stieg in diesem Zeitraum von 15,8 % auf fast 20 %.

SEGMENTIERUNGAnalyse

Von Anbietern

Dedizierte Servicemodelle und Basiskompetenz positionieren MFIs als führende Anbieter

Nach Anbietern wird der Markt in Banken, Mikrofinanzinstitutionen (MFIs), Non-Banking Financial Companies (NBFCs) und andere (kleine Finanzbanken und Genossenschaften) unterteilt. Mikrofinanzinstitutionen dominierten den Markt im Jahr 2024 und verfügten über den größten Marktanteil, gefolgt von Banken, NBFCs und anderen Finanzdienstleistern.

Die dominierende Stellung der MFIs beruht auf ihrem gezielten Fokus auf die Versorgung einkommensschwacher Bevölkerungsgruppen, gepaart mit einem tief verwurzelten Verständnis der finanziellen Bedürfnisse der Basis. Traditionelle Banken betrachten Mikrofinanzierung nicht als Kerngeschäftsbereich, MFIs haben ihre Betriebsstruktur vollständig darauf ausgerichtet, unterversorgte Gemeinschaften mit ihren Finanzprodukten und -dienstleistungen zu erreichen. Diese Einrichtungen haben ein umfangreiches Netzwerk von Außenstellen aufgebaut und lokale Mitarbeiter eingestellt, die sich der kulturellen Dynamik der Gemeinschaft bewusst sind. Daher wenden sie eine äußerst flexible Kreditvergabemethode an, die perfekt zur Rückzahlungsfähigkeit und den vielfältigen Einkommensströmen ihres Zielsegments passt.

Im Prognosezeitraum wird die verstärkte Integration digitaler Technologien auf Plattformebene erhebliche Marktchancen für Mikrofinanzorganisationen, insbesondere MFIs, eröffnen. Diese Fortschritte werden dazu beitragen, die Betriebskosten zu senken, gleichzeitig die geografische Abdeckung zu erweitern und die Strategien zur Kundenakquise zu verbessern. Dennoch haben traditionelle Banken begonnen, das Potenzial dieser Sektoren zu erkennen. Sie haben damit begonnen, ihr Angebot an Dienstleistungen zu erweitern, indem sie eine eigene Mikrofinanzabteilung eingerichtet und die Partnerschaften mit bestehenden MFIs gestärkt haben.

Die wachsenden unternehmerischen Ambitionen junger Menschen in Entwicklungsländern sowie die aufkommenden Regulierungsmaßnahmen zur finanziellen Inklusion unddigitale Transformation, treiben das Wachstum des Marktes voran.

Nach Servicetyp

Mikrokredite hielten aufgrund von Kreditlücken und der Einführung digitaler Kreditplattformen den höchsten Marktanteil

Nach Dienstleistungstyp ist der Markt in Mikrokredite, Mikrosparen, Mikroversicherungen und andere (Überweisungsdienste und Leasing) unterteilt. Das Mikrokreditsegment dominierte im Jahr 2024 den Markt mit dem höchsten Anteil und entwickelte sich zum am schnellsten wachsenden Segment, gefolgt von Mikrosparen, Mikroversicherungen und anderen ergänzenden Finanzdienstleistungen.

Das Aufkommen von Mikrokrediten nimmt aufgrund der Kreditlücke in unterversorgten Märkten, in denen traditionelle Banken Schwierigkeiten haben, Kleinunternehmern und Haushalten mit niedrigem Einkommen angemessene Kreditunterstützung zu gewähren, rasch zu. Kleinunternehmer, Landarbeiter und Teilnehmer des informellen Sektors benötigen Zugang zu Liquidität, insbesondere für Betriebskapital, Lagerbestände, Ausrüstungsaufrüstungen und Betriebskosten im Zusammenhang mit Saison- oder Versorgungsaktivitäten.

Die Zunahme unternehmerischer Aktivitäten in den Schwellenländern führt in Verbindung mit der starken staatlichen Unterstützung für die Entwicklung kleiner Unternehmen zu einem weiteren Anstieg der Nachfrage nach Mikrokrediten. Darüber hinaus ist die Annahme vondigitale Kreditplattformen, zusammen mit vereinfachten Antragsprozessen, hat die Zugänglichkeit verbessert und den Marktanteil und die Wachstumsrate von Mikrokreditdienstleistungen im Vergleich zu anderen Segmenten gesteigert. Das Mikrokreditsegment machte im Jahr 2026 81,61 % des Gesamtmarktanteils aus.

Mikrosparen fördert kleine, regelmäßige Einlagen, die als Sicherheitsmechanismus zur langfristigen finanziellen Widerstandsfähigkeit beitragen und Personen mit niedrigem Einkommen dabei helfen, ihre Ersparnisse schrittweise zu vergrößern, um sie für zukünftige Investitionen oder Notfälle zu verwenden.

Mikroversicherungsprodukte erweisen sich als lebenswichtig, da Versicherungen dazu dienen, Kreditnehmer daran zu hindern, bei unerwarteten Krisen tiefer in die Armut abzurutschen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment „Einzelpersonen“ führte den Markt anWachsende Kreditnachfrage von Haushalten mit niedrigem Einkommen

Nach Endbenutzern ist der Markt in Einzelpersonen, kleine Unternehmen und Kleinstunternehmen unterteilt.

Das Einzelsegment hatte im Jahr 2025 mit rund 79,26 % den größten Mikrofinanzmarktanteil, angetrieben durch die wachsende Kreditnachfrage von einkommensschwachen Haushalten und Einzelunternehmern. Diese Personen benötigen häufig eine Finanzierung für Haushaltsausgaben, landwirtschaftliche Tätigkeiten und Kleinunternehmen.

Kleine Unternehmen stellen im Prognosezeitraum das am schnellsten wachsende Segment dar. Dieses Wachstum wird durch wachsende unternehmerische Aktivitäten, verstärkte staatliche Unterstützung für kleine Unternehmen und die Verfügbarkeit zugänglicher digitaler Kreditplattformen unterstützt, die auf den Bedarf an Betriebskapital zugeschnitten sind.

MIKROFINANZAUSBLICK AUF DEN REGIONALEN MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 140,36 Milliarden US-Dollar geschätzt und machte 54,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 155,37 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominiert den Markt aufgrund der hohen Nachfrage nach Krediten in unterversorgten Gemeinden, steigender unternehmerischer Aktivitäten und der schnellen Einführung digitaler Kreditplattformen, wobei die Marktgröße im Jahr 2025 auf 140,36 Milliarden US-Dollar geschätzt wird und auf 1 US-Dollar ansteigt 155,37 Milliarden im Jahr 2026. Die Dominanz wird außerdem durch Schlüsselfaktoren wie die große Landbevölkerung, die steigende Nachfrage nach Initiativen zur finanziellen Inklusion, die zunehmende staatliche Unterstützung für Mikrofinanzprogramme und die Präsenz der größten Anzahl von MFIs gestützt. Darüber hinaus passt die kulturelle Akzeptanz von Gruppenkrediten und gemeindebasierten Finanzdienstleistungen in der Region gut zu traditionellen Mikrofinanzansätzen. Diese Anpassung hat die weit verbreitete Einführung solcher Praktiken erleichtert und zu niedrigeren Kriminalitätsraten beigetragen.

Es wird erwartet, dass Indien einen großen Marktanteil erobern wird, da es eine große Landbevölkerung hat, die unternehmerische Aktivität zunimmt, die größere Zahl von MFIs wächst und staatliche Initiativen wie das Pradhan Mantri Mudra Yojana-Programm, das die Kreditvergabe an Kleinst- und Kleinunternehmen in Milliardenhöhe ermöglicht hat. Der japanische Markt soll bis 2026 ein Volumen von 5,74 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 26,79 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 64,19 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 4,97 Milliarden US-Dollar, was 2,00 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 5,15 Milliarden US-Dollar erreichen wird. Das Marktwachstum in Europa wird im Prognosezeitraum voraussichtlich das langsamste unter anderen Regionen sein. Dies ist auf das Vorhandensein eines gut entwickelten Finanzdienstleistungssektors, regulatorische Einschränkungen für NGOs und die Dominanz von Mikrokrediten gegenüber einer breiteren Palette von Mikrofinanzdienstleistungen zurückzuführen. Das ausgereifte Banken- und Finanzsystem Europas machte es Privatpersonen und kleinen Unternehmen recht einfach, konventionelle Kredite und Finanzdienstleistungen zu erhalten, wodurch der Bedarf an Mikrofinanzierung verringert wurde. Der britische Markt soll bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen soll.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 7,75 Milliarden US-Dollar 3,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 8,08 Milliarden US-Dollar erreichen. In Nordamerika dürfte das Marktwachstum im Prognosezeitraum stagnieren. Das starke Bankensystem und das regulatorische Umfeld der Region machen es für Mikrofinanzanbieter schwierig, auf dem Markt zu wachsen. MFIs in Nordamerika unterliegen denselben Vorschriften wie Geschäftsbanken, einschließlich Wuchergesetzen und Kapitalanforderungen, was es für sie schwierig macht, wettbewerbsfähige Zinssätze anzubieten und die Rentabilität aufrechtzuerhalten. In den USA ist finanzielle Ausgrenzung zwar weniger verbreitet als in Entwicklungsländern, doch laut einer Umfrage der Federal Reserve (FDIC) aus dem Jahr 2023 hatten 4,2 % (5,6 Millionen Haushalte) der US-Haushalte kein Bankkonto und 14,2 % (19 Millionen Haushalte) kein Bankkonto, was zeigt, dass ein erheblicher Teil der Amerikaner kein Bankkonto hat oder nur unzureichenden Zugang zu Bankdienstleistungen hat, was einen Bedarf an Mikrofinanzdienstleistungen schafft. Außerdem richtet sich die Mikrofinanzierung an die große Zahl von Kleinstunternehmen in den USA, die Millionen beschäftigen, aber oft Schwierigkeiten beim Zugang zu herkömmlichen Krediten haben. Der US-Markt soll bis 2026 ein Volumen von 6,39 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 24,06 Milliarden US-Dollar, was 9,40 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 26,48 Milliarden US-Dollar erreichen. Eine große Bevölkerung ohne Bankverbindung, steigende Nachfrage nach finanzieller Inklusion und staatliche Unterstützung für kleine Unternehmen beleben den Markt im Nahen Osten und in Afrika (MEA). Digitale Plattformen und mobile Banking-Lösungen machen die Kreditabwicklung für junge Bevölkerungsgruppen, insbesondere für Frauen und ländliche Gemeinden, schneller und bequemer. Beispielsweise startete die Emirates Development Bank (EDB) im Mai 2025 EDB 360, einen kostenlosen digitalen Bankdienst, der das Wirtschaftswachstum der VAE unterstützen soll. EDB 360 bietet bedeutende wirtschaftliche Entwicklungsmöglichkeiten für Unternehmer sowie Kleinst-, Klein- und Mittelunternehmen (KKMU) und ermöglicht den Zugang zu Finanzdienstleistungen, darunter 12 Millionen US-Dollar an Scharia-konformen Mikrokrediten, wobei von Frauen geführte KKMU zu 60 % berechtigt sind, ihr Wirtschaftswachstum und ihren Erfolg anzukurbeln.

Lateinamerika

Lateinamerika verzeichnet ein erhebliches Marktwachstum, da ein großer Teil der Bevölkerung keinen Zugang zu traditionellen Bankdienstleistungen hat, insbesondere in ländlichen und abgelegenen Gebieten. Die zunehmende Beliebtheit mobiler Technologie undSmartphonesin der Bevölkerung unterstützt MFIs dabei, unterversorgte Kunden mit Mikrokrediten und Finanzdienstleistungen zu erreichen. In der Region gibt es eine große Anzahl kleiner Unternehmer und informeller Unternehmen, die Schwierigkeiten haben, die traditionellen Bankkreditanforderungen zu erfüllen. Regierungsinitiativen zur Förderung der finanziellen Inklusion und der Aufstieg von Fintech-Unternehmen treiben Innovationen bei der Kreditvergabe voran und ermöglichen es MFIs, Kunden effizienter und kostengünstiger zu bedienen.

Südamerika

Im Jahr 2025 erwirtschaftete Südamerika 78,54 Milliarden US-Dollar und trug damit 30,70 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 86,47 Milliarden US-Dollar prognostiziert.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf strategische Partnerschaften, um Reichweite und Effizienz zu verbessern

Die Hauptakteure auf dem Markt sind erheblich diversifiziert und umfassen ein breites Spektrum institutioneller Teilnehmer, darunter MFIs, Geschäftsbanken und NBFCs. Mehrere führende Akteure investieren aktiv in die Technologieinfrastruktur und digitale Kreditplattformen und bieten gleichzeitig umfassende Finanzdienstleistungsangebote für unterversorgte Kreditnehmer. Kooperationsstrategien wie Partnerschaften mit lokalen Gemeinschaftsorganisationen, Regierungsbehörden und Technologieanbietern stärken die Marktpräsenz wichtiger Akteure in verschiedenen Regionen weiter.

Lange Liste der wichtigsten untersuchten Mikrofinanzunternehmen (einschließlich, aber nicht beschränkt auf)

- Grameen America Inc. (USA)

- Bandhan Bank Limited (Indien)

- BRAC (Bangladesch)

- Bank Rakyat Indonesia (BRI) (Indonesien)

- KIVA (USA)

- Annapurna Finance Private Limited(Indien)

- Al-Baraka-Gruppe (Bahrain)

- ASA International (Bangladesch)

- BNP Paribas (Frankreich)

- CreditAccess Grameen Limited(Indien)

- FINCA International, Inc. (USA)

- Accion International (USA)

- Bharat Financial Inclusion Limited (Indien)

- Ujjivan Small Finance Bank (Indien)

- Jana Small Finance Bank (Indien)

- Mikrobank(Spanien)

- Banco do Nordeste do Brasil S.A. (Brasilien)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Peru)

- Equitas Small Finance Bank(Indien)

- ESAF Small Finance Bank (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024:Die Utkarsh Small Finance Bank hat angekündigt, dass sie ein Portfolio notleidender Vermögenswerte und abgeschriebener Kredite an ein Unternehmen für den Wiederaufbau von Vermögenswerten verkauft. Dieses Portfolio, das unbesicherte Kredite von angeschlagenen MFIs umfasst, hatte zum 30. September 2024 einen ausstehenden Gesamtbetrag von rund 42,4 Millionen US-Dollar. Die Transaktion wurde zu einem Mindestpreis von etwa 6,1 Millionen US-Dollar abgeschlossen, der Bargeld und Wertpapiereinnahmen umfasste. Dieser Schritt zielt darauf ab, die Qualität der Vermögenswerte der Bank zu verbessern und ihr angespanntes Kreditportfolio zu reduzieren.

- September 2024:Annapurna Finance Pvt. Ltd., ein indisches NBFC-MFI, unterzeichnete eine bahnbrechende Kreditgarantievereinbarung mit British International Investment (BII) und FinReach Solutions. Der Deal erhöht Annapurnas Kreditportfolio um 11,94 Millionen US-Dollar und ermöglicht es dem Unternehmen, Finanzdienstleistungen für über 4.000 unterversorgte Kleinst- und Kleinunternehmen (KMU), insbesondere in Ostindien, bereitzustellen.

- März 2024:Die Kotak Mahindra Bank, eine indische Privatbank, hat Sonata Finance Private Limited für 64,56 Millionen US-Dollar übernommen. Diese Übernahme würde Kotak Mahindra dabei helfen, seine Position im Finanzdienstleistungssektor durch die Integration der Geschäftstätigkeit von Sonata Finance und die Nutzung seiner bestehenden Marktreichweite zu stärken.

- September 2023:Die Al Tadamun Microfinance Foundation, eine bedeutende Mikrofinanzierungsquelle für Unternehmerinnen, hat mit der First Abu Dhabi Bank Egypt eine Kreditfazilitätsvereinbarung im Wert von 3,88 Millionen US-Dollar abgeschlossen, um ihr Finanzangebot für von Frauen geführte Kleinstunternehmen zu verbessern.

- Januar 2023:Wissenschaftliche KI, einkünstliche IntelligenzPlattform für Kreditentscheidungen, hat bekannt gegeben, dass CreditAccess Grameen Ltd. eine Partnerschaft mit ihr eingegangen ist. Das Unternehmen möchte von der Zusammenarbeit profitieren, indem es seine Risikomanagementstrategien verbessert und ineffiziente Kreditantragsprozesse rationalisiert. Die Implementierung stellt eine Verpflichtung dar, fortschrittliche KI-Technologien zu nutzen, um die finanzielle Entscheidungsfindung zu verbessern und möglicherweise einen besseren Zugang zu Krediten zu ermöglichen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anbieter, Diensttyp und Endnutzer der Dienste. Darüber hinaus bietet der Bericht Einblicke in die wichtigsten Trends des Marktes und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Anbietern

Nach Servicetyp

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

BRAC (Bangladesch), Bank Rakyat Indonesia (BRI) (Indonesien), CreditAccess Grameen Limited (Indien), Annapurna Finance Private Limited (Indien), Grameen America Inc. (USA), Bandhan Bank Limited (Indien), Bharat Financial Inclusion Limited (Indien), MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Peru), Micro Bank (Spanien), Banco do Nordeste do Brasil S.A. (Brasilien) usw. |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 646,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 255,69 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11 % wachsen.

Steigender unternehmerischer Anspruch ist ein Schlüsselfaktor für das Marktwachstum.

Bank Rakyat Indonesia (BRI), BRAC und CreditAccess Grameen Limited sind einige der Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Nach Art der Dienstleistung war das Mikrokreditsegment marktführend.

Nach Endverbrauchern war das Einzelsegment im Jahr 2025 marktführend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf