Marktgröße, Anteil und Branchenanalyse von Mikroprozessoren, nach Architektur (RISC, CISC, Hybrid und andere), nach Anwendung (Computer, mobile Geräte und Tablets, Industrie, Verbraucher, Automobil und Regierung), nach Größe (weniger als 10 nm, 10 nm – 22 nm und mehr als 28 nm), nach Bitgröße (4, 8, 16 Bit, 32 Bit und 64 Bit), nach Kernanzahl (weniger als 4). Kerne, 8 Kerne, 16 Kerne und mehr als 32 Kerne) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

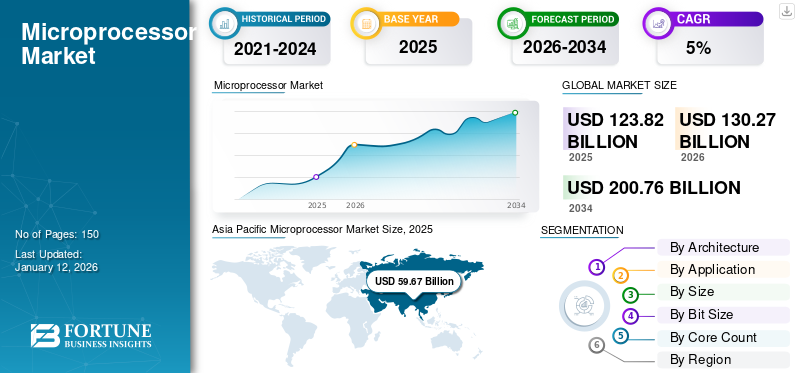

Die globale Marktgröße für Mikroprozessoren wurde im Jahr 2025 auf 123,82 Milliarden US-Dollar geschätzt und soll von 130,27 Milliarden US-Dollar im Jahr 2026 auf 200,76 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,56 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 48,19 % im Jahr 2025.

Der Markt umfasst die Entwicklung, Herstellung und den Vertrieb von MPUs (Mikroprozessoreinheiten), die integrale Bestandteile elektronischer Geräte sind. Dieser Markt wird durch die steigende Nachfrage nach fortschrittlichen Computertechnologien in Branchen wie Unterhaltungselektronik, Automobil, Gesundheitswesen, Telekommunikation und Industrieautomation angetrieben. Zu den wichtigsten Marktteilnehmern zählen unter anderem Intel, AMD und Qualcomm sowie aufstrebende Wettbewerber. Der Markt zeichnet sich durch schnelle technologische Fortschritte aus, darunter kleinere Transistorknoten, verbesserte Energieeffizienz und die Integration von Fähigkeiten der künstlichen Intelligenz.

-

- Nach Angaben der Weltorganisation für geistiges Eigentum (WIPO) stieg die Technologieakzeptanz in der Mobilitätsbranche zwischen 2020 und 2021 um 7,6 %, und Elektrofahrzeuge verzeichneten einen erheblichen Anstieg von 6,1 %. Dieser Anstieg bei Elektrofahrzeugen treibt das deutliche Wachstum des Marktes voran.

Die COVID-19-Pandemie hat die Nachfrage nach Computergeräten aufgrund der weltweiten Verlagerung auf Fernarbeit und Online-Bildung erheblich beeinflusst und gesteigert. Allerdings kommt es zu Störungen der Lieferkette undHalbleiterEngpässe führten zu Verzögerungen bei Produktion und Lieferung und wirkten sich auf verschiedene Branchen aus, die auf MPUs angewiesen sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Mikroprozessormarkt

- Marktgröße 2025: 123,82 Milliarden US-Dollar

- Marktgröße 2026: 130,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 200,76 Milliarden US-Dollar

- CAGR: 5,56 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Mikroprozessormarkt mit einem Anteil von 48,19 % im Jahr 2025.

- Das RISC-Segment wird im Jahr 2026 voraussichtlich 43,85 % des Marktes ausmachen.

- Das Computersegment wird im Jahr 2026 voraussichtlich 31,05 % des Marktanteils halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 59,67 Milliarden US-Dollar und hielt 48,19 % des Weltmarktanteils.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 38,02 Milliarden US-Dollar, was 25,74 % des Weltmarktes entspricht.

Europa

Europa erreichte im Jahr 2025 29,71 Milliarden US-Dollar und eroberte 20,12 % des weltweiten Marktanteils.

UNS.

Die Marktgröße belief sich im Jahr 2025 auf 29,10 Milliarden US-Dollar, unterstützt durch starke Investitionen in KI, Cloud und Rechenzentren.

Japan

Der Mikroprozessormarkt wird im Jahr 2026 voraussichtlich 8,71 Milliarden US-Dollar erreichen.

Mehr lesen

MIKROPROZESSOR-MARKTRENDS

Zunehmende Einführung maßgeschneiderter und anwendungsspezifischer Prozessoren zur Belebung des Marktes

Der zunehmende Einsatz kundenspezifischer und anwendungsspezifischer Prozessoren wird durch die steigende Nachfrage nach leistungsstarken und energieeffizienten Lösungen vorangetrieben, die auf bestimmte Branchen und Anwendungen zugeschnitten sind. Branchen wie die Automobilindustrie, das Gesundheitswesen, die Unterhaltungselektronik und Rechenzentren setzen auf Prozessoren, die speziell auf ihre individuellen Anforderungen zugeschnitten sind. Beispielsweise nutzt die Automobilindustrie spezielle Mikroprozessoren, um fortschrittliche Fahrerassistenzsysteme (ADAS) und autonome Fahrzeugtechnologien zu ermöglichen. Ebenso sind Rechenzentren auf KI-optimierte Prozessoren angewiesen, um komplexes maschinelles Lernen zu bewältigenkünstliche IntelligenzArbeitslasten effizient bewältigen.

Fortschritte in der Halbleiterfertigungstechnologie, einschließlich kleinerer Transistorknoten (z. B. 5 nm und 3 nm), haben die Entwicklung maßgeschneiderter Prozessoren durch verbesserte Rechenleistung und Energieeffizienz weiter erleichtert. Darüber hinaus hat die Verbreitung von IoT-Geräten und Edge-Computing-Anwendungen einen Bedarf an Prozessoren geschaffen, die Leistung mit geringem Stromverbrauch in Einklang bringen. Es wird erwartet, dass sich dieser Trend beschleunigen wird, da Unternehmen in Forschung und Entwicklung investieren, um innovative, anwendungsspezifische Lösungen zu entwickeln und so das Wachstum des Mikroprozessormarktes voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Einführung von MPUs in 5G-fähigen Geräten zur Förderung des Marktwachstums

Der Einsatz der 5G-Netzwerkinfrastruktur gewinnt aufgrund der steigenden Nachfrage an DynamikSmartphone-basierte leistungsstarke Mikroprozessoreinheiten (MPUs), um die Millimeterwellentechnologie voll auszunutzen. Die Integration von MPUs in 5G-fähige Mobilgeräte erleichtert das Datendurchsatzmanagement, extrem niedrige Latenzzeiten, schnelle Datenübertragung und Echtzeitkommunikation und erweitert dadurch die Möglichkeiten von Anwendungen in autonomen Fahrzeugen, Ferngesundheitswesen, Augmented Reality und Smart-City-Infrastruktur.

Darüber hinaus müssen MPUs in Smartphones und Infotainmentsystemen für autonome Fahrzeuge komplexe Daten und Sprachbefehle verarbeiten, was die Anwendungsmöglichkeiten von MPUs erweitert. Diese Einheiten ermöglichen die effiziente Verarbeitung von Sprachbefehlen in intelligenten Elektrofahrzeugen (EVs) und zeichnen gleichzeitig Fahrzeugleistungsdaten auf, um das Batterieenergiemanagement zu optimieren.

- Im Januar 2022 stellte Intel MobileEye das EyeQ Ultra System-on-Chip (SoC) vor, das speziell für autonome Fahrzeuge entwickelt wurde. Der EyeQ Ultra liefert 176 Tera-Operationen pro Sekunde und nutzt seine fortschrittliche EyeQ-Architektur, um den Leistungsanforderungen autonomer Elektrofahrzeuge gerecht zu werden.

Marktbeschränkungen

Eine verringerte Leistungsrate in MPUs kann das Marktwachstum einschränken

Das Mooresche Gesetz prognostizierte seit den 1970er Jahren eine Verdoppelung der MPU-Verarbeitungsgeschwindigkeit und der Transistoranzahl alle zwei Jahre, zeigte jedoch in letzter Zeit langsamere Fortschritte.

- Nach Angaben der Weltorganisation für geistiges Eigentum (WIPO) betrug die Steigerung der Verarbeitungsgeschwindigkeit von 2019 bis 2021 lediglich 21,4 %.

Während das exponentielle Wachstum der MPU-Leistung ein wesentlicher Treiber der Marktexpansion war, wird es immer schwieriger, die Transistoranzahl weiter zu skalieren und die Taktraten zu erhöhen, da die Technologie an ihre physikalischen Grenzen stößt. Die verringerte Wachstumsrate kann auf mehrere Faktoren zurückgeführt werden, darunter Einschränkungen inHalbleitermaterialien, Stromverbrauch und Wärmeableitung, die Leistungssteigerungen einschränken und die Marktexpansion behindern.

Marktchancen

Der Ausbau des Internets der Dinge (IoT) bietet erhebliche Chancen für das Marktwachstum

Das kontinuierliche Wachstum vonInternet der Dinge (IoT)Geräte in verschiedenen Branchen haben die Nachfrage nach MPUs erhöht, die für bestimmte IoT-Anwendungen optimiert sind. Diese Geräte erfordern MPUs, die kompakt, kostengünstig und energieeffizient sind und Datenverarbeitungs- und Kommunikationsaufgaben in Echtzeit bewältigen können. Dieser wachsende Bedarf an spezialisierten Prozessoren hat zur Entwicklung von MPUs geführt, die für den effektiven Betrieb in IoT-Ökosystemen konzipiert sind und nahtlose Konnektivität und effiziente Leistung gewährleisten.

Darüber hinaus beschleunigt der Aufstieg des Edge Computing, bei dem Daten näher an der Erzeugungsquelle verarbeitet werden, anstatt sich ausschließlich auf zentralisierte Cloud-Infrastrukturen zu verlassen, die Nachfrage nach MPUs, die auf IoT-Geräte zugeschnitten sind, weiter. Edge-Geräte erfordern Prozessoren, die Energieeffizienz mit Rechenkapazität in Einklang bringen und so eine schnellere Entscheidungsfindung und geringere Latenz ermöglichen. Daher wird die zunehmende Einführung von IoT- und Edge-Computing-Technologien die wachsende Nachfrage nach Prozessoren antreiben.

SEGMENTIERUNGSANALYSE

Durch Architektur

Schnelle Innovationen bei RISC-Prozessoren zur Ankurbelung des Marktes

Basierend auf der Architektur ist der Markt in RISC, CISC, Hybrid und andere unterteilt.

Es wird erwartet, dass das Segment Computer mit reduziertem Befehlssatz (RISC) mit einem weltweiten Beitrag von 43,85 % im Jahr 2026 den Markt anführen wird und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen wird. Dies liegt an seinem effizienten Design, das eine schnellere Ausführung von Anweisungen bei geringerem Stromverbrauch ermöglicht und es ideal für Anwendungen in mobilen Geräten, eingebetteten Systemen und KI-gesteuerten Technologien macht. Seine Einfachheit und Skalierbarkeit bei der Bearbeitung paralleler Aufgaben sind Schlüsselfaktoren, die die Nachfrage in verschiedenen Branchen ankurbeln und zu seinem schnellen Marktwachstum beitragen. Zum Beispiel,

- Im April 2023 gab das Ministerium für Elektronik und IT (MoS IT) Pläne bekannt, Indiens einheimischen Chipsatz bis 2023-2024 im Rahmen seines Digital India RISC-V (DIR-V)-Programms auf den Markt zu bringen. Ziel der Initiative ist es, die lokale Chipentwicklung anzukurbeln und Indien als wichtigen Akteur in der globalen Bewegung zur Herstellung von RISC-V-Open-Source-Chipsätzen zu etablieren.

Das Segment Complex Instruction Set Computing (CISC) hält den zweitgrößten Marktanteil, vor allem aufgrund seiner Fähigkeit, komplexe Anweisungen mit weniger Zeilen Assembler-Code auszuführen. Es eignet sich für Anwendungen, die eine hohe Rechenleistung erfordern, wie z. B. Desktops und Server. CISC-Prozessoren sind zwar weniger energieeffizient als RISC, bieten aber eine robuste Leistung für Legacy-Systeme und High-End-Computing-Aufgaben und behalten so ihre starke Präsenz auf dem Markt.

Auf Antrag

Steigende Nachfrage nach fortschrittlichen Prozessoren soll das Wachstum des Computersegments vorantreiben

Basierend auf der Anwendung wird der Markt in Computer, mobile Geräte und Tablets, Industrie, Verbraucher, Automobil und Regierung eingeteilt.

Das Computersegment hält den höchsten Mikroprozessor-Marktanteil aufgrund ihrer weit verbreiteten Verwendung im Privat-, Geschäfts- und Unternehmensbereich, wo leistungsstarke Prozessoren zur Bewältigung komplexer Aufgaben wie Multitasking erforderlich sind.Gamingund Content-Erstellung. Die anhaltende Nachfrage nach Hochleistungsprozessoren in Laptops, Desktops und Workstations sorgt dafür, dass Computer weiterhin das größte Marktsegment bleiben. Das Computersegment wird im Jahr 2026 voraussichtlich 31,05 % des Marktanteils halten.

Aufgrund der steigenden Nachfrage nach tragbaren Hochleistungsgeräten mit erweiterten Funktionen in Bereichen wie Spielen, Streaming und Produktivität wird erwartet, dass das Segment der Mobilgeräte und Tablets im Prognosezeitraum mit der höchsten CAGR wachsen wird. Da Verbraucher für ein breites Funktionsspektrum zunehmend auf Smartphones und Tablets angewiesen sind, treibt der Bedarf an energieeffizienten, leistungsstarken MPUs, die auf diese Geräte zugeschnitten sind, die Segmentexpansion voran.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum mit der höchsten CAGR von 8,83 % wächst.

Nach Größe

Weit verbreitete Einführung von 10 nm bis 22 nm in verschiedenen Branchen, um das Segmentwachstum voranzutreiben

Basierend auf der Größe ist der Markt in weniger als 10 nm, 10 nm – 22 nm und mehr als 28 nm unterteilt.

Das 10-nm-22-nm-Segment wird im Jahr 2026 voraussichtlich 41,09 % des Marktanteils halten, da diese Prozessoren ein ausgewogenes Verhältnis von Leistung, Energieeffizienz und Kosteneffizienz bieten, wodurch sie in der gängigen Unterhaltungselektronik, Automobilsystemen und industriellen Anwendungen weit verbreitet sind. Diese Knoten stellen eine ausgereifte und zuverlässige Technologie dar, die für eine Vielzahl von Anwendungen von entscheidender Bedeutung ist.

Das Segment unter 10 nm wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 7,02 % wachsen. Dies liegt an ihrer Fähigkeit, eine überlegene Leistung, einen geringeren Stromverbrauch und eine höhere Transistordichte zu liefern, die für fortschrittliche Anwendungen in den Bereichen KI, IoT usw. unerlässlich sindHochleistungsrechnen. Da die Industrie zunehmend Technologien der nächsten Generation einsetzt, treibt die Nachfrage nach kleineren, effizienteren Knoten das Segmentwachstum voran. Zum Beispiel,

- Im Mai 2022 stellte AMD während der Keynote zur Computex 2022 seine 5-nm-Desktop-Prozessoren der Ryzen 7000-Serie vor, die auf der Zen 4-Architektur basieren. Die Prozessoren boten AMS-Socket-Kompatibilität und das doppelte Volumen an L2-Cache pro Kern im Vergleich zu früheren Versionen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bitgröße

Steigender Bedarf an geringem Stromverbrauch und Kosteneffizienz, um das Wachstum des 4-, 8- und 16-Bit-Segments anzukurbeln

Basierend auf der Bitgröße wird der Markt in 4, 8, 16 Bit, 32 Bit und 64 Bit unterteilt.

Das 4-, 8- und 16-Bit-Segment dominiert den Markt aufgrund seiner umfassenden Verwendung in eingebetteten Systemen in Branchen wie der Automobilindustrie,Unterhaltungselektronikund industrielle Automatisierung, wo geringer Stromverbrauch und Kosteneffizienz von entscheidender Bedeutung sind. Diese Prozessoren eignen sich ideal für einfache Steuerungs- und Überwachungsaufgaben und werden weiterhin häufig in Anwendungen eingesetzt, die grundlegende Funktionen erfordern.

Das 32-Bit-Segment wird im Jahr 2026 voraussichtlich 44,30 % des Marktanteils halten und im Prognosezeitraum mit der höchsten CAGR wachsen. Dies ist auf die zunehmende Anwendung in fortschrittlichen Technologien wie IoT-Geräten, künstlicher Intelligenz und Automobilsystemen zurückzuführen, die eine höhere Verarbeitungsleistung und Speicherkapazitäten erfordern. Die Fähigkeit von 32-Bit-Prozessoren, komplexe Berechnungen durchzuführen und anspruchsvolle Funktionen zu unterstützen, macht sie zu einem Schlüsselfaktor für Geräte und Systeme der nächsten Generation.

Das 64-Bit-Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 7,56 % verzeichnen.

Nach Kernanzahl

Fähigkeit, anspruchsvolle Arbeitslasten in verschiedenen Sektoren zu bewältigen, um das Segmentwachstum des 8-Kern-Segments voranzutreiben

Basierend auf der Anzahl der Kerne wird der Markt in weniger als 4 Kerne, 8 Kerne, 16 Kerne und mehr als 32 Kerne unterteilt.

Es wird erwartet, dass das 8-Kern-Segment im Jahr 2026 den Marktanteil mit 38,87 % dominieren wird, aufgrund der breiten Akzeptanz in Hochleistungsrechnern, Spielen und professionellen Anwendungen, wo ein Gleichgewicht zwischen Energieeffizienz und Multitasking-Fähigkeiten von entscheidender Bedeutung ist. Ihre Vielseitigkeit und Fähigkeit, anspruchsvolle Arbeitsbelastungen in verschiedenen Branchen zu bewältigen, sichern ihre anhaltende Marktführerschaft.

Es wird erwartet, dass das 16-Kern-Segment im Prognosezeitraum mit der höchsten CAGR von 6,76 % wachsen wird, was auf die steigende Nachfrage nach fortschrittlicher Datenverarbeitung in Bereichen wie künstlicher Intelligenz, Datenanalyse und Serveranwendungen zurückzuführen ist. Ihre überlegenen Parallelverarbeitungsfähigkeiten und die Effizienz bei der Bewältigung komplexer, ressourcenintensiver Aufgaben machen sie ideal für Technologien der nächsten Generation und fördern das schnelle Wachstum in diesem Segment. Zum Beispiel,

- Im März 2023 stellte Intel seine Arrow Lake-S-Mikroprozessoren vor, die die Motherboards Z890, W880, B860 und Q870 unterstützen. Der Prozessor verfügt über 24 Kerne, weiter verteilt auf 8 Performance-Kerne und 16 Effizienz-Kerne, mit zusätzlicher Unterstützung für DDR5-Speicher.

REGIONALER AUSBLICK AUF DEN MIKROPROZESSORMARKT

Basierend auf der geografischen Lage wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Microprocessor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 59,67 Milliarden US-Dollar, was 48,19 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 63,22 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum dominiert den Markt und dürfte im Prognosezeitraum aufgrund der starken Präsenz von Halbleiterproduktionszentren und Entwicklungsländern wie China und Indien mit der höchsten CAGR wachsen. Zum Beispiel,

- Der Bericht 2022 von Interos Inc. zeigt, dass Unternehmen in Taiwan mehr als 60 % des weltweiten Marktanteils in der Halbleiterfertigung ausmachen. Darüber hinaus ist die Marktkonzentration bemerkenswert: Nur fünf Unternehmen kontrollieren 88,6 % des globalen Marktes für die Halbleiterfertigung.

Die schnelle Einführung fortschrittlicher Technologien wie 5G, IoT und KI in Branchen wie Unterhaltungselektronik, Automobil und Industrieautomation beschleunigt das Marktwachstum weiter. Darüber hinaus trägt die wachsende Nachfrage nach Smartphones, Laptops und anderen elektronischen Geräten in Schwellenländern wie Indien und Südostasien zur Dominanz und hohen Wachstumsrate der Region bei.

China führt den asiatisch-pazifischen Markt aufgrund seines starken Ökosystems für die Halbleiterfertigung an, das von einem riesigen Netzwerk aus Gießereien, Montagewerken und Lieferkettenkapazitäten unterstützt wird. Die Initiativen der Regierung, die lokale Produktion anzukurbeln und die Abhängigkeit von Importen zu verringern, gepaart mit Investitionen in Forschung und Entwicklung für fortschrittliche Technologien wie KI und IoT, stärken Chinas Dominanz in der Region weiter. Der Markt in China wird im Jahr 2026 auf 23,18 Milliarden US-Dollar geschätzt.

Indiens Marktgröße wird voraussichtlich 4,36 Milliarden US-Dollar betragen und Japan dürfte im Jahr 2026 8,71 Milliarden US-Dollar betragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 38,02 Milliarden US-Dollar und eroberte damit 25,74 % des Weltmarktanteils. Im Jahr 2026 wird der Markt voraussichtlich 39,88 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region im Prognosezeitraum die zweithöchste CAGR von 5,33 % verzeichnen wird, angetrieben durch ihr fortschrittliches technologisches Ökosystem und die starke Präsenz führender Akteure, darunter Intel, AMD und Qualcomm. Hohe Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung neuer Technologien wie KI und Edge Computing treiben die Nachfrage in der Region erheblich an. Die gut etablierte Rechenzentrumsinfrastruktur der Vereinigten Staaten und der wachsende Fokus auf Cloud Computing treiben die Nachfrage nach Mikroprozessoren in dieser Region an. Darüber hinaus leistet das Unternehmen einen wichtigen Beitrag in der Region, angetrieben durch Fortschritte in den Bereichen KI, IoT und Computertechnologien. Die Größe des US-Marktes wird im Jahr 2025 auf 29,10 Milliarden US-Dollar geschätzt.

Europa

Im Jahr 2025 repräsentierte Europa 29,71 Milliarden US-Dollar, was 20,12 % des weltweiten Marktes entspricht, und soll bis 2026 auf 31,32 Milliarden US-Dollar wachsen. Der Markt wird von seiner robusten Automobilindustrie angetrieben, die zunehmend auf fortschrittliche MPUs für autonomes Fahren und autonomes Fahren setztElektrofahrzeugSysteme. Der starke Fokus der Region auf industrielle Automatisierung und erneuerbare Energielösungen unterstützt die Nachfrage nach Hochleistungs-MPUs zusätzlich. Darüber hinaus stärken Regierungsinitiativen zur Förderung der lokalen Halbleiterfertigung und zur Verringerung der Abhängigkeit von Importen die Position Europas auf dem Weltmarkt. Zum Beispiel,

- Im Dezember 2022 stellte die Europäische Union rund 288,2 Millionen US-Dollar für die Entwicklung von Chips auf Basis der offenen RISC-V-Architektur bereit, mit dem Ziel, technische Unabhängigkeit zu erreichen. Die vom Gemeinsamen Unternehmen EuroHC angekündigte Finanzierung soll Projekte unterstützen, die sich auf den Bau von Hochleistungscomputern durch den Einsatz von RISC-V-Hardware und -Software konzentrieren.

Der Markt in Großbritannien wird im Jahr 2026 auf 2,39 Milliarden US-Dollar geschätzt.

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich 2,40 Milliarden US-Dollar und in Frankreich voraussichtlich 1,93 Milliarden US-Dollar betragen.

Naher Osten und Afrika und Südamerika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 6,18 Milliarden US-Dollar, was 4,18 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 6,38 Milliarden US-Dollar erreichen wird. Der GCC-Markt wird im Jahr 2026 voraussichtlich 1,87 Milliarden US-Dollar groß sein. Die Märkte im Nahen Osten sowie in Afrika und Südamerika dürften aufgrund der wirtschaftlichen Instabilität und der begrenzten industriellen und technologischen Fortschritte in der Region am langsamsten wachsen. Der Unterhaltungselektroniksektor treibt in erster Linie die Nachfrage nach MPUs an, aber eine geringere Kaufkraft und eine langsamere Einführung fortschrittlicher Technologien können das Marktwachstum behindern. Darüber hinaus tragen der Mangel an bedeutenden lokalen Halbleiterfertigungsanlagen und die Abhängigkeit von Importen zu der minimalen Wachstumsrate der Region bei.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 3,57 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 2,89 % entspricht, und wird im Jahr 2026 voraussichtlich 3,64 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionen zu stärken

Wichtige Akteure bringen neue Produktportfolios auf den Markt, um ihre Marktpositionen zu stärken, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Darüber hinaus priorisieren Unternehmen auf dem Markt die Erweiterung ihres Portfolios sowie strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Liste der untersuchten Unternehmen:

- Advanced Micro Devices, Inc. (USA)

- Toshiba Corporation (Japan)

- Intel Corporation(UNS.)

- Qualcomm Technologies, Inc. (USA)

- Taiwan Semiconductor Manufacturing Company (Taiwan)

- NVIDIA Corporation (USA)

- Broadcom Inc. (USA)

- STMicroelectronics(Schweiz)

- NXP Semiconductors (Niederlande)

- IBM Corporation (USA)

- Arm Limited (Großbritannien)

- MediaTek Inc. (Taiwan)

- Samsung (Südkorea)

- Huawei Technologies Co., Ltd. (China)

- Marvell (USA)

- Texas Instruments Incorporated (USA)

- Micron Technology, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Dezember 2024 stellte Broadcom Inc. seine 3.5D eXtreme Dimension System in Package-Plattform vor, die es Verbraucher-KI-Unternehmen ermöglichen soll, fortschrittliche kundenspezifische Beschleuniger oder XPUs zu entwickeln.

- Im November 2024 kündigte NXP Semiconductors NV die Einführung der i.MX 94-Familie an. Diese Prozessoren sind speziell für Anwendungen in speicherprogrammierbaren Steuerungen (SPS), Industriesteuerungen, Industrietelematik und Automobil-Gateways sowie Gebäude- und Energiesteuerungssystemen konzipiert.

- Im November 2024 stellte Qualcomm Technologies, Inc. die Snapdragon 8 Elite Mobile Platform vor und behauptete, sie sei das leistungsstärkste und schnellste mobile System-on-a-Chip der Welt. Diese Plattform umfasst fortschrittliche Technologien, darunter die speziell angefertigte Qualcomm Oryon-CPU der zweiten Generation, die Qualcomm Adreno-GPU und eine verbesserte Qualcomm Hexagon NPU, um transformative Leistungsverbesserungen zu erzielen.

- Im September 2024 erweiterte Qualcomm Technologies, Inc. seine Snapdragon-X-Serie mit der Veröffentlichung der 8-Kern-Plattform Snapdragon

- Im August 2024 stellte IBM auf der Hot Chips 2024 Architekturspezifikationen für seinen IBM Spyre Accelerator und seinen IBM Telum II-Prozessor vor. Diese neuen Technologien zielen darauf ab, die Verarbeitungskapazität in IBM Z-Mainframe-Systemen der nächsten Generation deutlich zu steigern und die gleichzeitige Nutzung traditioneller KI-Modelle und Large Language AI-Modelle durch eine innovative Ensemble-KI-Methode zu erleichtern.

- Im Mai 2023 brachte STMicroelectronics die zweite Generation seiner STM32-MPUs auf den Markt, die über eine neue Architektur verfügen, die die Leistung und Sicherheit für Industrie- und IoT-Edge-Anwendungen verbessern soll. Die neue Generation baut auf dem bestehenden Ökosystem auf und bietet verbesserte Fähigkeiten, um den sich verändernden Anforderungen dieser Sektoren gerecht zu werden.

- Im März 2024 begann Toshiba mit der Massenlieferung seiner Gate-Treiber-ICs der SmartMCD-Serie, die über eine integrierte Schnittstelle verfügenMikrocontroller(MCU). Das erste Produkt der Serie, „TB9M003FG“, ist speziell für die sensorlose Steuerung von dreiphasigen bürstenlosen Gleichstrommotoren in Automobilanwendungen konzipiert, darunter Ölpumpen, Wasserpumpen, Lüfter und Gebläse.

INVESTITIONSANALYSE UND CHANCEN

Investitionen in diese Technologie haben dem Markt erhebliche Chancen eröffnet, indem sie Innovationen vorangetrieben und die Entwicklung fortschrittlicher Hochleistungsprozessoren ermöglicht haben. Erhöhte Mittel für Forschung und Entwicklung haben Durchbrüche in Bereichen wie KI, IoT und Edge Computing ermöglicht und den Anwendungsbereich von Mikroprozessoren in verschiedenen Branchen erweitert. Darüber hinaus haben Investitionen in Fertigungstechnologien, darunter kleinere Transistorknoten und verbesserte Fertigungsprozesse, die Verarbeitungsleistung und Energieeffizienz verbessert, das Marktwachstum weiter beschleunigt und neue Wege für Technologien der nächsten Generation eröffnet. Zum Beispiel,

- Im Oktober 2024 brachte Intel die Prozessorreihe Intel Core Ultra 200S auf den Markt, die darauf ausgelegt ist, die KI-Fähigkeiten für Desktop-Plattformen zu verbessern. Die Serie verfügt über fünf freigeschaltete Prozessoren mit bis zu 8 Performance-Kernen der nächsten Generation und 16 effizienten Next-Gen-Kernen, die im Vergleich zur vorherigen Generation eine bis zu 14 % höhere Leistung bei Multithread-Lasten liefern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben. Die Marktsegmentierung ist unten aufgeführt:

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Geschätztes Jahr |

2026 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 5,56 % von 2026 bis 2034 |

|

|

Segmentierung |

Nach Architektur, Anwendung, Größe, Bitgröße, Kernanzahl und Region |

|

|

Segmentierung |

Durch Architektur

Auf Antrag

Nach Größe

Nach Bitgröße

Nach Kernanzahl

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

|

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 200,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 123,82 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,56 % wachsen.

Basierend auf der Anwendung sind die Computersegmente marktführend.

Es wird erwartet, dass der zunehmende Einsatz von MPUs in 5G-fähigen Geräten das Marktwachstum vorantreiben wird.

Advanced Micro Devices, Inc., Toshiba Corporation, Intel Corporation und Qualcomm Technologies, Inc. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf