Marktgröße, Anteil und Branchenanalyse für Mischzement, nach Typ (Portland-Puzzolan-Zement (PPC), Portland-Kalkstein-Zement (PLC), Portland-Schlackenzement (PSC) und andere), nach Anwendung (Wohn- und Nichtwohnbau) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

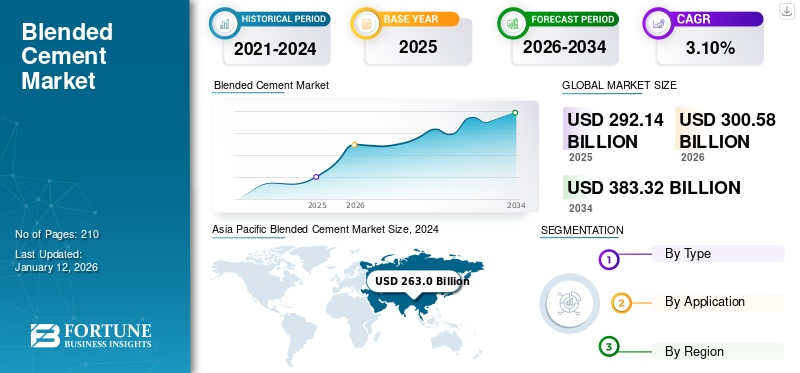

Die globale Marktgröße für gemischten Zement wurde im Jahr 2025 auf 292,14 Milliarden US-Dollar geschätzt. Der Markt soll von 300,58 Milliarden US-Dollar im Jahr 2026 auf 383,32 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,10 % aufweisen. Der asiatisch-pazifische Raum dominierte den Mischzementmarkt mit einem Marktanteil von 73 % im Jahr 2025.

Mischzement ist eine Art Zement, bei dem ein Teil des Portlandzementklinkers durch Flugasche, Schlacke, Quarzstaub oder kalzinierten Ton ersetzt wird. Diese Mischung verbessert die Haltbarkeit, Verarbeitbarkeit und chemische Beständigkeit und diversifiziert gleichzeitig den Einsatz von Rohstoffen. Ein wesentlicher Treiber der Nachfrage sind die Bemühungen der Bauindustrie, den CO2-Ausstoß zu senken. Durch die Reduzierung des Klinkergehalts kann gemischter Zement den CO2-Fußabdruck im Vergleich zu herkömmlichem Zement erheblich verringernPortlandzement. Dieser Umweltvorteil steht im Einklang mit dem wachsenden Regulierungs- und Marktdruck für nachhaltige Baupraktiken und führt zu einer stärkeren weltweiten Akzeptanz des Produkts, da Unternehmen bestrebt sind, bei Bauprojekten sowohl Leistungs- als auch Nachhaltigkeitsziele zu erreichen. Zu den wichtigsten auf dem Markt tätigen Unternehmen zählen unter anderem Heidelberg Materials, HOLCIM, Cemex, Anhui Conch und UltraTech.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Mischzementmarkt

Marktgröße und Prognose:

- Marktgröße 2025: 292,14 Milliarden US-Dollar

- Marktgröße 2026: 300,58 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 383,32 Milliarden US-Dollar

- CAGR: 3,10 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Mischzementmarkt mit einem Anteil von 73 % im Jahr 2025, angetrieben durch die rasche Urbanisierung, den Ausbau der Infrastruktur und die starke Einführung nachhaltiger Baumaterialien in China, Indien und Südostasien.

- Nach Typ wird Portland-Puzzolan-Zement (PPC) voraussichtlich im Jahr 2025 den größten Marktanteil behalten, unterstützt durch die hohe Verfügbarkeit industrieller Nebenprodukte wie Flugasche und deren Verwendung in erschwinglichen, langlebigen Infrastruktur- und Wohnprojekten.

Wichtige Länder-Highlights:

- Japan: Die Nachfrage wird durch die Verwendung von hochbeständigem Mischzement in erdbebensicherer Infrastruktur und die Einhaltung strenger Umweltvorschriften angetrieben.

- Vereinigte Staaten: Der Infrastructure Investment and Jobs Act beschleunigt den Einsatz umweltfreundlicher Materialien wie gemischtem Zement in nationalen Infrastrukturprojekten.

- China: Durch die Belt-and-Road-Initiative bleibt China weltweit führend beim Zementverbrauch und der Infrastrukturentwicklung und unterstützt die hohe Nachfrage nach Zementmischungen.

- Europa: Das Wachstum wird durch den europäischen Grünen Deal unterstützt, der kohlenstoffarme Baumaterialien fördert und Vorschriften und Zertifizierungen für nachhaltiges Bauen vorschreibt.

Markttrends für Mischzement

Steigender Einsatz nachhaltiger Materialien in Green-Building-Initiativen zur Schaffung von Wachstumschancen

Die auf Nachhaltigkeit ausgerichtete Formulierung ist ein zentraler Trend, der den Markt umgestaltet, da die Industrie ihre Bemühungen zur Reduzierung der Kohlenstoffemissionen und zur Erreichung globaler Klimaziele intensiviert. Die traditionelle Produktion von gewöhnlichem Portlandzement (OPC) ist äußerst kohlenstoffintensiv und für fast 7 % der weltweiten CO₂-Emissionen verantwortlich. Als Reaktion darauf verwenden Hersteller zunehmend Mischformulierungen, die einen erheblichen Teil des Klinkers durch zusätzliche zementäre Materialien wie Flugasche, Schlacke, kalzinierten Ton und natürliches Puzzolan ersetzen. Diese Mischungen können die Kohlenstoffemissionen im Vergleich zu reinem OPC erheblich reduzieren und gleichzeitig die Haltbarkeit und Leistung von Beton verbessern. Darüber hinaus fördern viele Regierungen und Regulierungsbehörden inzwischen die Verwendung von kohlenstoffarmen Baumaterialien, was diesen Wandel weiter beschleunigt. Die zunehmende Bedeutung von Green-Building-Zertifizierungen wie LEED und BREEAM führt auch dazu, dass Bauunternehmer und Entwickler Mischgebäude bevorzugenZement. Da Nachhaltigkeit in der gesamten Bauindustrie zu einer Priorität wird, entwickelt sich die Entwicklung kohlenstoffarmer Zementprodukte zu einem entscheidenden Wettbewerbsvorteil für Hersteller, die sowohl regulatorische Anforderungen als auch Markterwartungen erfüllen möchten.

Marktdynamik

Markttreiber

Schnelle Infrastrukturentwicklung und Urbanisierung steigern die Produktnachfrage

Urbanisierung und Bevölkerungswachstum sind wesentliche Treiber der weltweiten Zementnachfrage. Da die Städte wachsen, insbesondere in sich schnell entwickelnden Ländern wie China und Indien, die zusammen einen großen globalen Zementverbrauch ausmachen, wird erwartet, dass der Bedarf an Betoninfrastruktur wächst. Nach Angaben der Internationalen Energieagentur (IEA) werden in Indien bis 2040 schätzungsweise 270 Millionen Menschen in städtische Gebiete ziehen, was den Wohnungsbau und Infrastrukturprojekte deutlich steigern wird. Dieser Anstieg wird einen massiven Ausbau des Wohnungsbaus, der Verkehrsnetze und der öffentlichen Versorgungseinrichtungen erfordern. Die weltweite Zementnachfrage könnte bis 2050 erheblich steigen, um diese städtischen Entwicklungen, insbesondere in Asien und Afrika, zu unterstützen. Nach Angaben der Weltgesundheitsorganisation werden bis 2050 voraussichtlich 68 % der Weltbevölkerung in Städten leben, die langlebig und leistungsstark sindBaumaterialienessentiell. Mit ihren Umwelt- und Kostenvorteilen sind diese Zemente gut aufgestellt, um dieser wachsenden Nachfrage gerecht zu werden und gleichzeitig mit den Nachhaltigkeitszielen der modernen Stadtplanung in Einklang zu stehen. Dadurch profitieren und erleben wir gleichzeitig ein Wachstum des Marktes für gemischten Zement.

Marktbeschränkungen

Konkurrenz durch alternative Materialien zur Begrenzung des Marktwachstums

Der Aufstieg alternativer Materialien wie Geopolymerbeton, Ultrahochleistungsbeton (UHPC), alkaliaktivierte Materialien und Technologien zur Kohlenstoffabscheidung könnten das Wachstumspotenzial des Produkts einschränken. Diese Alternativen bieten im Vergleich zum Produkt eine überlegene Festigkeit, schnellere Abbindezeiten, eine bessere chemische Beständigkeit und viel geringere Kohlenstoffemissionen. Da Regierungen und Industrien auf eine aggressive Reduzierung des CO2-Ausstoßes drängen, verlagern sich die Investitionen zunehmend auf diese neueren Technologien, insbesondere in entwickelten Märkten. Groß angelegte Pilotprojekte und regulatorische Unterstützung können ihre Einführung weiter beschleunigen. Da diese Materialien immer skalierbarer und kostenwettbewerbsfähiger werden, könnte der Wettbewerb für Mischzement zunehmen, insbesondere in leistungsstarken und nachhaltigen Bausektoren, in denen fortschrittliche Materialeigenschaften von entscheidender Bedeutung sind. Dies könnte die Nachfrage nach gemischtem Zement in wichtigen Anwendungen schrittweise verringern und das Marktwachstum begrenzen.

Marktchancen

Einführung von Produkten in Megaprojekten zur Schaffung von Marktwachstumschancen

Infrastrukturinvestitionen sind der wichtigste Treiber der weltweiten Nachfrage nach gemischtem Zement. Großprojekte, darunter Straßen, Eisenbahnen, Flughäfen und Energieanlagen, erfordern langlebige, kostengünstige Materialien, was diesen Zement zu einer idealen Lösung macht. Seine verbesserte Haltbarkeit und sein geringerer CO2-Fußabdruck stehen im Einklang mit den Prioritäten sowohl von Regierungen als auch von Privatinvestoren, die eine nachhaltige, langlebige Infrastruktur anstreben. Große Initiativen wie „Belt and Road“ in China oder IndienIntelligente StädteMission und der U.S. Infrastructure Investment and Jobs Act betonen die Verwendung umweltfreundlicher Materialien und fördern so die Produktakzeptanz. Darüber hinaus stärkt der wirtschaftliche Bedarf an widerstandsfähigem und wartungsarmem Bauen seine Rolle bei der Infrastrukturentwicklung weiter. Da Nachhaltigkeitsstandards zu einem integralen Bestandteil der Projektanforderungen werden, wird erwartet, dass die Nachfrage nach diesen Zementarten steigen wird, was sowohl Modernisierungsziele als auch Umweltverpflichtungen in Schwellen- und Industrieländern unterstützt. Somit bietet sich im Prognosezeitraum eine Marktwachstumschance.

Marktherausforderungen

Die eingeschränkte Rohstoffverfügbarkeit stellt eine Herausforderung für das Marktwachstum dar

Die begrenzte Verfügbarkeit von ergänzenden zementären Materialien (SCM) wie zFlugascheund Schlacke ist eine zentrale Herausforderung für die Nachfrage nach gemischtem Zement. Da Kohlekraftwerke und die traditionelle Stahlproduktion aufgrund der weltweiten Dekarbonisierungsbemühungen zurückgehen, schrumpft das Angebot an diesen kritischen Nebenprodukten. Dieser Mangel könnte zu höheren SCM-Kosten, Qualitätsschwankungen und Unterbrechungen der Lieferkette führen, insbesondere in Regionen, die von Importen abhängig sind. Dadurch könnten die traditionellen Kosten- und Umweltvorteile von Mischzement verloren gehen. Ohne einen stabilen und erschwinglichen Zugang zu Rohstoffen stehen Hersteller möglicherweise vor Produktions- und Preisproblemen, was möglicherweise die Einführung dieser Zemente verlangsamt, insbesondere bei großen Infrastrukturprojekten, bei denen gleichbleibende Qualität und Menge entscheidend sind. Daher wird die Bewältigung der Rohstoffknappheit für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Auswirkungen von Handelsprotektionismus und Geopolitik

Handelskrieg zwischen globalen Wirtschaftsmächten zur Beeinflussung der Marktdynamik

Der anhaltende Zollkrieg hat das globale Wachstum des Mischzementmarktes gestört, indem er die Kosten für importierten Klinker und zusätzliche zementhaltige Materialien erhöht hat. In den USA haben Zölle auf Zementimporte von wichtigen Lieferanten wie Kanada und Mexiko die Preise um bis zu 25 % erhöht, was die Gewinnmargen der Mischzementhersteller schmälerte. Ebenso haben Zölle auf chinesische SCMs wie Flugasche und Schlacke die Hersteller gezwungen, teurere Alternativen zu finden. Die Portland Cement Association (PCA), die US-Zementhersteller vertritt, hat Bedenken geäußert, dass die Zölle negative Auswirkungen auf die Energieversorgung und die nationale Sicherheit haben, Infrastrukturprojekte verzögern und deren Kosten erhöhen könnten. Es wird erwartet, dass die Zölle den Zementpreis erhöhen werden, was möglicherweise Auswirkungen auf die Betonhersteller und die Bauindustrie insgesamt haben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Die große Verfügbarkeit industrieller Nebenprodukte hat PPC zu einer bevorzugten Wahl im Baugewerbe gemacht

Je nach Typ wird der Markt in Portland-Puzzolan-Zement (PPC), Portland-Kalksteinzement (PLC), Portland-Schlackenzement (PSC) und andere unterteilt.

Das Segment Portland-Puzzolan-Zement (PPC) hatte aufgrund seiner zunehmenden Akzeptanz im Baugewerbe den größten globalen Marktanteil an gemischten Zementen. PPC ist eine Art gemischter Zement, der durch Mischen von Klinker aus gewöhnlichem Portlandzement (OPC) mit puzzolanischen Materialien wie Flugasche, Vulkanasche oder Silikatdämpfen hergestellt wird. PPC bietet im Vergleich zu herkömmlichem OPC eine verbesserte Verarbeitbarkeit, eine geringere Permeabilität und eine höhere Langzeitfestigkeit. Es ist besonders beständig gegen chemische Angriffe und eignet sich daher ideal für Wasserbauwerke, Schiffbau und Massenbetonprojekte. Ein wesentlicher Faktor für die Nachfrage nach PPC ist der starke Vorstoß hin zu nachhaltigen Baupraktiken, insbesondere in Schwellenländern wie Indien und Afrika. Die reichliche Verfügbarkeit industrieller Nebenprodukte wie Flugasche und der Bedarf an langlebigen, kostengünstigen Infrastrukturlösungen haben PPC zu einer bevorzugten Wahl für groß angelegte Wohnungs- und Infrastrukturentwicklungen im Einklang mit nationalen Vorgaben für umweltfreundliches Bauen gemacht.

Das Segment Portland Limestone Cement (PLC) wird im Prognosezeitraum voraussichtlich deutlich wachsen. PLC ist ein Mischzement, der fein gemahlenen Kalkstein in traditionellen Portlandzement einarbeitet. Durch die Zugabe von Kalkstein wird der Klinkerfaktor reduziert, wodurch die Kohlenstoffemissionen während der Produktion deutlich gesenkt werden, ohne dass die Leistung beeinträchtigt wird. PLC bietet vergleichbare Festigkeit, bessere Verarbeitbarkeit und verbesserte Umweltverträglichkeit. Ein wesentlicher Faktor für den Anstieg der PLC-Nachfrage ist der weltweite Regulierungsdruck zur Dekarbonisierung der Bauindustrie.

Auf Antrag

Das Wohnsegment hält aufgrund der rasanten Urbanisierung weltweit einen dominanten Marktanteil

Je nach Anwendung wird der Markt in Wohn- und Nichtwohnsegmente unterteilt.

Der Wohnungsbau ist das größte Segment des Mischzementmarktes. Dieses Wachstum ist in erster Linie auf die rasche Urbanisierung zurückzuführen, wobei die weltweite Stadtbevölkerung bis 2050 voraussichtlich auf 68 % ansteigen wird. Der steigende Wohnungsbedarf, insbesondere im asiatisch-pazifischen Raum und in Afrika, treibt groß angelegte Wohnprojekte voran, bei denen langlebige und kostengünstige Baumaterialien im Vordergrund stehen. Die Erschwinglichkeit, die längere Haltbarkeit und der geringere CO2-Fußabdruck von Mischzement machen ihn zur bevorzugten Wahl für Massenwohnungsbauprojekte, da er eine langfristige strukturelle Widerstandsfähigkeit gewährleistet und gleichzeitig Nachhaltigkeitsziele in Schwellen- und Industrieländern gleichermaßen erfüllt.

Das Nichtwohnsegment umfasst gewerbliche, institutionelle und industrielle Bauprojekte wie Büros, Schulen, Verkehrsknotenpunkte und Kraftwerke. Das Wachstum dieses Segments wird durch erhöhte Infrastrukturinvestitionen im asiatisch-pazifischen Raum sowie im Nahen Osten und in Afrika vorangetrieben. Darüber hinaus steigert der wachsende Fokus auf nachhaltige Baupraktiken, insbesondere bei grün-zertifizierten Projekten wie LEED, die Nachfrage nach kohlenstoffarmen Materialien wie Mischzement. Entwickler schätzen gemischten Zement auch wegen seiner überlegenen chemischen Beständigkeit und Haltbarkeit, die die Lebenszykluskosten senkt und die Langlebigkeit von Nichtwohngebäuden in rauen Umgebungen erhöht.

Regionaler Ausblick auf den Mischzementmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Blended Cement Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 212,12 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 73,00 % entspricht, und wird im Jahr 2026 voraussichtlich 218 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum treiben die schnelle Urbanisierung, das Bevölkerungswachstum und massive Infrastrukturinitiativen die Produktnachfrage an. China, Indien und südostasiatische Länder investieren stark in Transport-, Energie- und Wohnungsbauprojekte, bei denen kostengünstige und langlebige Materialien von entscheidender Bedeutung sind. Darüber hinaus haben staatliche Vorschriften zur Förderung des nachhaltigen Bauens die Verlagerung hin zu gemischtem Zement verstärkt. Umweltauswirkungen und Energieeinsparungen machen Mischprodukte ebenfalls attraktiv, insbesondere da städtische Zentren darauf abzielen, ihren CO2-Fußabdruck zu verringern, ohne Kompromisse bei der Qualität oder Geschwindigkeit der Entwicklung einzugehen.

Nordamerika

Im Jahr 2025 hielt Nordamerika 3,00 % des Weltmarktanteils und erreichte einen Wert von 9,25 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 9,86 Milliarden US-Dollar prognostiziert. In Nordamerika wird die Nachfrage nach gemischtem Zement durch eine Kombination aus Nachhaltigkeitszielen, Modernisierung der Infrastruktur und Kosteneffizienz angetrieben. Der U.S. Infrastructure Investment and Jobs Act hat die Bauausgaben erhöht, insbesondere für Autobahnen, Brücken und öffentliche Verkehrsmittel sowie für Sektoren, die sich gut für Mischprodukte eignen. Umweltzertifizierungen prägen auch die Auswahl von Baumaterialien und fördern kohlenstoffärmere Optionen. Darüber hinaus drängen Unternehmen und Kommunen Bauherren dazu, umweltfreundlichere Praktiken einzuführen, wobei Mischzement eine praktische Möglichkeit bietet, Emissionen ohne großen Preisanstieg zu reduzieren. Kanadas Betonung der CO2-Neutralität verstärkt ähnliche Trends.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 37,07 Milliarden US-Dollar, was 13,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 37,82 Milliarden US-Dollar erreichen. In Europa sind strenge Umweltvorschriften und der europäische Green Deal die Haupttreiber der Produktnachfrage. Der Bausektor steht vor anspruchsvollen CO2-Reduktionszielen, was zu einer weit verbreiteten Verwendung von Mischzementen mit niedrigem Klinkergehalt und hohem SCM-Gehalt führt. Regierungen fördern auch umweltfreundliche Baupraktiken durch Zuschüsse und Zertifizierungen wie BREEAM und LEED. Darüber hinaus wird die in die Jahre gekommene Infrastruktur in Westeuropa nachhaltig renoviert und erfordert Materialien, die ein Gleichgewicht zwischen Leistung und niedrigem Kohlenstoffgehalt bieten. Da Initiativen zur Kreislaufwirtschaft zunehmen, beschleunigt die Verwendung industrieller Nebenprodukte in Zement die regionale Akzeptanz weiter.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 14,92 Milliarden US-Dollar und trug damit 5,10 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 15,41 Milliarden US-Dollar prognostiziert. Der lateinamerikanische Markt wächst aufgrund der Urbanisierung, staatlicher Infrastrukturprogramme und kostenbewusster Baupraktiken. Länder wie Brasilien und Mexiko investieren in Straßen, bezahlbaren Wohnraum und Energieanlagen, wo langlebige und erschwingliche Materialien von entscheidender Bedeutung sind. Der wirtschaftliche Druck zwingt Bauherren dazu, nach kostengünstigen Lösungen und gemischten Zementen zu suchen. Bei diesen kostengünstigen Lösungen werden häufig lokal verfügbare Materialien wie Puzzolan und Schlacke verwendet. Darüber hinaus gibt es ein zunehmendes Bewusstsein für Umweltthemen, begleitet von regionalen Initiativen, die die Verwendung nachhaltiger Baumaterialien fördern, wenn auch langsamer als in stärker entwickelten Märkten.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 6,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 18,78 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 19,48 Milliarden US-Dollar erwartet. Im Nahen Osten und in Afrika sind die zunehmende Urbanisierung, große Infrastrukturprojekte und raue Klimabedingungen die Haupttreiber. Mischzemente werden aufgrund ihrer verbesserten Haltbarkeit und Beständigkeit gegenüber aggressiven Umgebungen wie hohem Salzgehalt und extremen Temperaturen bevorzugt. Die Notwendigkeit, belastbare, langlebige Strukturen wirtschaftlich zu bauen, unterstützt ihre Nachfrage. Regierungen führen außerdem Nachhaltigkeitsrichtlinien in Baunormen ein, was die Einführung kohlenstoffarmer Baumaterialien wie Mischzement weiter fördert und das Marktwachstum vorantreibt.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Annahme grüner Initiativen, um die Zementindustrie zur Herstellung von Mischzement zu bewegen

Der globale Markt ist einem starken Wettbewerb ausgesetzt, der von großen Akteuren wie Heidelberg Materials, HOLCIM, Cemex, Anhui Conch und UltraTech und anderen dominiert wird. Der Wettbewerb wird durch Fusionen, Übernahmen und aggressive Preisstrategien verschärft, da Unternehmen die Kostenvorteile zusätzlicher zementhaltiger Materialien nutzen. Differenzierung durch kohlenstoffarme Technologien und grüne Zertifizierungen wird immer wichtiger. Auch wenn kapitalintensive Aktivitäten Eintrittshürden darstellen, konkurrieren regionale Akteure durch lokale Zusammenschlüsse. Schwankende Rohstoffpreise und strenge Regulierungen wie das EU Carbon Border Adjustment Mechanism (CBAM) erhöhen den Wettbewerb zusätzlich. Da die Nachfrage stetig wächst, wird erwartet, dass die Wettbewerbsintensität Innovation, Expansion und strategische Neuausrichtung vorantreibt.

Liste der wichtigsten Mischzementunternehmen im Profil

- HOLCIM (Schweiz)

- UltraTech Cement Ltd.(Indien)

- Cemex S.A.B DE C.V. (Mexiko)

- Heidelberger Materialien(UNS.)

- TAIHEIYO CEMENT CORPORATION (Japan)

- JSW-Zement(Indien)

- Dalmia Bharat Limited (Indien)

- Anhui Conch Cement Co., Ltd. (China)

- Martin Marietta Materialien(UNS.)

- Votorantim Cimentos (Brasilien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Heidelberg Materials hat angekündigt, in seinem bestehenden Werk in Airvault, Frankreich, eine MVR-Vertikalwalzenmühle vom Typ MVR 5000 C-4 von Gebr. Pfeiffer in Betrieb zu nehmen. Die Mühle wird ultrafeinen Portlandzement mahlen und produzieren, der in Zementmischungen und anderen Produkten verwendet wird.

- Februar 2025:UltraTech hat in seinem bestehenden Werk in Westbengalen, Indien, eine zusätzliche Kapazität von 0,6 Millionen Tonnen pro Jahr (MTPA) in Betrieb genommen. Der Schritt ist Teil des Plans des Unternehmens, die steigende Nachfrage nach Zement zu decken.

- Februar 2024:Martin Marietta Materials gab den Verkauf seines Geschäfts in Südtexas an CRH bekannt. Zum Unternehmen gehört das Hunter-Zementwerk in Texas, das über eine Gesamtkapazität von 2,1 MTPA an Zement und Transportbeton verfügt.

- April 2022:CEMEX gab bekannt, dass es seine Produktion von Portland-Kalksteinzement (PLC) in seinem Werk in Colorado, USA, erhöht hat. Der Schritt ist Teil der Initiative des Unternehmens, Ziele zur CO2-Reduktion zu erreichen und der steigenden Nachfrage nach kohlenstoffärmeren Baumaterialien in Colorado und auf der ganzen Welt gerecht zu werden.

- Februar 2022:CEMEX USA führte umweltfreundlichen, kohlenstoffärmeren Portland-Kalksteinzement (PLC) ein, der in seinen Werken in Brooksville, Florida, und Demopolis, Alabama, im Südosten der USA hergestellt wird. Diese Entwicklung kann eine Reduzierung der CO2-Emissionen um bis zu 10 % im Vergleich zu gewöhnlichem Mischzement (OPC) ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen über Zementmischungen in wichtigen Regionen/Ländern, wichtige Branchenentwicklungen, neue Produkteinführungen, Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen in wichtigen Ländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,10 % im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 300,58 Milliarden US-Dollar und soll bis 2034 383,32 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 212,12 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 3,10 % aufweisen.

Das Wohnsegment war nach Anwendung marktführend.

Es wird erwartet, dass die schnelle Entwicklung der Infrastruktur und die Urbanisierung die Nachfrage nach dem Produkt steigern werden.

Holcim, Heidelberg Materials, Cemex, Anhui Conch und UltraTech gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Steigende Investitionen in Megaprojekte und der zunehmende Einsatz nachhaltiger Materialien in umweltfreundlichen Gebäuden begünstigen die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf