Marktgröße, Anteil und Branchenanalyse der Nanotechnologie in medizinischen Geräten, nach Produkt (implantierbare Geräte, interventionelle und chirurgische Geräte, Diagnose- und Überwachungsgeräte und andere), nach Material (Metall/Metalloxid, auf Kohlenstoffbasis und andere), nach Anwendung (therapeutische Anwendungen, Diagnoseanwendungen und Forschungsanwendungen), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken, klinische Labore und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Nanotechnologie in medizinischen Geräten

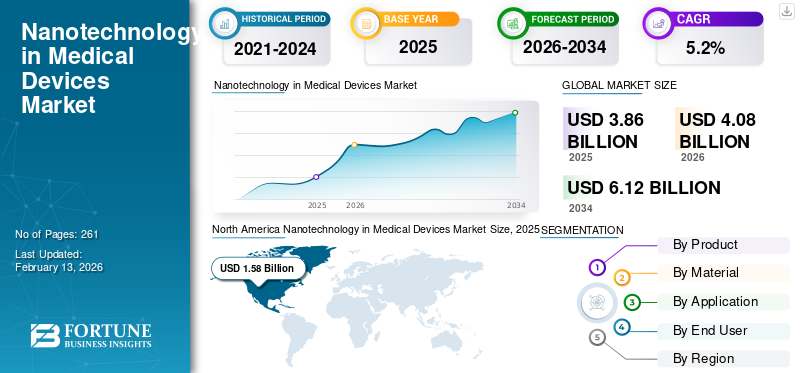

Die globale Marktgröße für Nanotechnologie in medizinischen Geräten wurde im Jahr 2025 auf 3,86 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,08 Milliarden US-Dollar im Jahr 2026 auf 6,12 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Nanotechnologie in medizinischen Geräten mit einem Marktanteil von 40,93 % im Jahr 2025.

Die Nanotechnologie in medizinischen Geräten umfasst Sensorelemente, Beschichtungen und Abdeckmaterialien, die im Nanomaßstab entwickelt wurden, um die Funktion von Geräten am Körper zu verbessern. Die zunehmende Verbreitung chronischer Krankheiten, zunehmende technologische Fortschritte und der Ausbau der Gesundheitsinfrastruktur führen zu einer zunehmenden Entwicklung dieser nanoskaligen Produkte auf dem Markt.

- Beispielsweise leidet laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 etwa jeder 20. Erwachsene im Alter von 20 Jahren und älter in den USA an einer koronaren Herzkrankheit.

Darüber hinaus tragen die wachsenden Integrationskooperationen zwischen großen Playern wie Medtronic und Abbott unter anderem weiter zur Nachfrage dieser Geräte auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum Markt für Nanotechnologie in medizinischen Geräten

- Marktgröße 2025: 3,86 Milliarden US-Dollar

- Marktgröße 2026: 4,08 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,12 Milliarden US-Dollar

- CAGR: 5,2 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 40,93 % im Jahr 2025.

- Das Segment Implantierbare Geräte hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Krankenhäuser & ASCs soll im Jahr 2026 einen Anteil von 56,6 % halten.

Nordamerika

Nordamerika blieb die führende Region und erwirtschaftete im Jahr 2025 1,58 Milliarden US-Dollar, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und die schnelle Einführung nanotechnologiegestützter Geräte.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,26 Milliarden US-Dollar erreichen und aufgrund steigender Investitionen in medizinische Innovationen und Gesundheitstechnologien mit einer jährlichen Wachstumsrate von 4,5 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,80 Milliarden US-Dollar erreichen, was auf die Ausweitung der Produktion und die zunehmende Einführung fortschrittlicher medizinischer Geräte in China und Indien zurückzuführen ist.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich 1,51 Milliarden US-Dollar erreichen, unterstützt durch starke Forschungs- und Entwicklungsaktivitäten, günstige behördliche Zulassungen und eine wachsende Nachfrage nach implantierbaren medizinischen Geräten.

Japan

Japans Markt wird im Jahr 2026 auf 0,18 Milliarden US-Dollar geschätzt, angetrieben durch die zunehmende Prävalenz chronischer Krankheiten und anhaltende Investitionen in die Forschung und Entwicklung medizinischer Geräte auf Nanotechnologiebasis.

Mehr lesen

Nanotechnologie in Medizinprodukten-Markttrends

Übergang zur Oberflächen-Nanomodifikation für eine verbesserte Geräteleistung

Der Einsatz von Oberflächen-Nanomodifikationen rückt zunehmend in den Fokusmedizinische Geräteauf dem Markt, was die Produkteffizienz steigert. Die Hauptakteure legen Wert auf die Anwendung von Oberflächenbehandlungen und nanoskaligen Beschichtungen, um die Biokompatibilität zu verbessern und die Langzeitleistung zu steigern.

Diese Methode ermöglicht es Spielern, installierte Geräte zu aktualisieren und gleichzeitig das regulatorische Risiko im Vergleich zur Einführung völlig neuer Systeme zu reduzieren. Nanostrukturierte Beschichtungen haben auch Ergebnisse bei der Minimierung der Bakterienadhäsion und der Verbesserung der Hämokompatibilität gezeigt, insbesondere bei kardiovaskulären und implantierbaren Produkten.

- Im Januar 2026 erhielt Curiteva, Inc., ein technologieorientiertes Fertigungsunternehmen, von der FDA die 510(k)-Freigabe für eine Nanotechnologie-Auszeichnung für seine Inspire 3D-gedruckte Trabecular PEEK-Implantatfamilie mit proprietärer HAFUSE-Oberflächentechnologie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Nachfrage nach fortschrittlichen nanoskaligen Geräten für minimalinvasive Verfahren zur Förderung des Marktwachstums

Die steigende Nachfrage nach katheterbasierten Verfahren und minimalinvasiven Verfahren ist ein wichtiger Treiber für den Markt. Die Nanotechnologie verbessert die Miniaturisierung von Produkten und behält gleichzeitig ihre funktionelle Leistung und strukturelle Integrität bei, was für komplexe Eingriffe, einschließlich Transkatheter-Herzverfahren, von entscheidender Bedeutung ist.

- Laut dem von Nature Nanotechnology veröffentlichten Artikel haben Forscher des Karolinska Institutet beispielsweise im Juli 2024 Nanoroboter entwickelt, die Krebszellen in Mäusen abtöten. Die Waffe des Roboters ist in einer Nanostruktur verborgen und kommt nur in der Mikroumgebung des Tumors zum Vorschein, sodass gesunde Zellen verschont bleiben.

Geräte mit nanostrukturierten Oberflächen haben eine verringerte Thrombogenität, eine verbesserte Endothelialisierung und eine verbesserte Langzeitbeständigkeit gezeigt. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der wachsenden Konzentration wichtiger Akteure auf die Einführung von Forschungs- und Entwicklungsinitiativen zur Einführung innovativer nanoskaliger Produkte die Durchdringungsrate dieser Geräte steigern und so zur Größe des globalen Marktes beitragen werden.

Andere prominente Fahrer

- Zunehmende Forschung und Entwicklung sowie öffentliche Finanzierung für Nano-Bio-Schnittstellen undBiosensoren.

- Kommerzialisierungsschwerpunkt durch Kooperationen zwischen großen Medtech- und Nanotech-Spezialisten.

- Regulatorische Fortschritte und Leitlinien zur Gestaltung von Übersetzungspfaden für nanobasierte Geräte.

Marktbeschränkungen

Hohe Entwicklungskosten und regulatorische Komplexität behindern das Marktwachstum

Trotz ihres erheblichen Potenzials stößt die Integration der Nanotechnologie in medizinische Geräte auf gewisse Einschränkungen, die mit den Entwicklungskosten und strengen Regulierungsrichtlinien zusammenhängen. Der Einbau von Nanomaterialien in diese Geräte erfordert fortschrittliche Produktionsanlagen, spezielle Tests und eine umfassende Validierung, um Wirksamkeit und Sicherheit zu gewährleisten.

Diese Anforderungen erhöhen den Forschungs- und Entwicklungsaufwand, insbesondere für interventionelle und implantierbare Produkte. Aufgrund von Bedenken hinsichtlich Langzeittoxizität, Nanopartikelmigration und biologischen Wechselwirkungen auf zellulärer Ebene fordern Regulierungsbehörden häufig zusätzliche präklinische und klinische Beweise für nanobasierte Produkte. Daher schränken alle oben genannten Faktoren die Einführung ein und behindern dadurch das weltweite Wachstum des Marktes für Nanotechnologie in medizinischen Geräten.

- Beispielsweise wurde in verschiedenen Artikeln berichtet, dass regulatorische und kostenbezogene Beschränkungen für nanobasierte Medizinprodukte weiterhin erheblich sind, da die behördlichen Genehmigungsfristen für implantierbare Geräte mit hohem Risiko zwischen drei und sieben Jahren liegen und die Gesamtkosten für Entwicklung und klinische Validierung häufig 100 bis 300 Millionen US-Dollar für ein einzelnes Produkt übersteigen.

Marktchancen

Steigende Nachfrage nach personalisierter Medizin schafft lukrative Wachstumschancen

Die steigende Nachfrage nach personalisierter Medizin bietet eine lukrative Wachstumschance für die Nanotechnologie in Medizinprodukten. Es gibt einen Wandel hin zu personalisierten Patientenversorgungsplänen, was zu einer wachsenden Nachfrage nach nanobasierten Plattformen führt, die Diagnostik, Sensorik und gezielte Therapie integrieren.

Die Nanotechnologie bereichert dieses Paradigma, indem sie Geräte ermöglicht, die auf die individuelle Biologie des Patienten zugeschnitten sind, darunter nanobeschichtete Implantate, die präzise mit Zielgeweben interagieren, und nanoskalige Biosensoren, die Biomarker in Echtzeit überwachen, wodurch unerwünschte Reaktionen bei der Patientenpopulation minimiert werden. In tragbaren Gesundheitstechnologieprodukten ermöglichen Nanosensoren die kontinuierliche Überwachung biochemischer Marker und Vitalfunktionen und ermöglichen so ein proaktives Krankheitsmanagement über traditionelle klinische Umgebungen hinaus.

- Laut einer von EnsembleIQ veröffentlichten Umfrage aus dem Jahr 2021 gaben 85 % der Befragten an, dass sie glauben, dass personalisierte Medizin die Gesundheitsversorgung verbessern kann.

Marktherausforderungen

Sicherheitsbedenken und Skalierung der Produktion zur Begrenzung des Marktwachstums

Eine entscheidende Herausforderung beim Wachstum des Nanotechnologiemarktes für medizinische Geräte besteht darin, die Ausweitung der Herstellungsprozesse und deren Sicherheit sicherzustellen.Nanomaterialienweisen häufig einzigartige biologische Wechselwirkungen auf, die umfassende Sicherheitsbewertungen erfordern, wie z. B. langfristige Biokompatibilitäts- und Umweltverträglichkeitsprüfungen.

Diese Bewertungen erfordern multidisziplinäre Forschung und ausgedehnte klinische Studien, um die behördliche Genehmigung zu erhalten, was die Innovationszyklen weiter verlangsamt. Darüber hinaus wird die Steigerung der Produktion nanoskaliger Materialien mit verbesserter Qualität zu einer technischen Herausforderung, da selbst kleine Abweichungen im Nanomaßstab die Geräteleistung oder das Sicherheitsprofil verändern können.

- Verschiedenen Studien zufolge bleibt beispielsweise die Skalierung der kommerziellen Produktion nanotechnologiefähiger Geräte weiterhin eine Herausforderung, da bei der Skalierung von Nanomaterialien ein Ausbeuteverlust von 15–30 % beobachtet wird, der auf Inkonsistenzen bei Partikelgröße, Oberflächeneigenschaften und Aggregation zurückzuführen ist.

Andere herausragende Herausforderungen

- Regulatorische Komplexität und begrenzte Präzedenzfälle für viele Nanogeräte.

- Nachweis der Sicherheit/Biokompatibilität und des Langzeitverhaltens von Nanomaterialien in vivo.

SEGMENTIERUNGSANALYSE

Nach Produkt

Zunehmende Produkteinführungen führten zur Dominanz des Segments implantierbarer Geräte

Basierend auf dem Produkt wird der Markt in implantierbare Geräte, interventionelle und chirurgische Geräte, Diagnose- und Überwachungsgeräte und andere unterteilt.

Das Segment der implantierbaren Geräte hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen zurückzuführen, die zu einer wachsenden Nachfrage nach implantierbaren Geräten führt. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Einführung innovativer Nanotechnologieprodukte dürfte dies weiter zum globalen Marktwachstum beitragen.

- Beispielsweise erhielt Xēnix Medical von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Freigabe für die Nanotechnologie-Auszeichnung seiner neoWave-Reihe von Zwischenkörperfusionsimplantaten mit proprietärer NANOACTIV-Oberflächentechnologie.

Das Segment Diagnose- und Überwachungsgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Material

Zunehmende Produkteinführungen stärken die dominante Positionierung des Metall-/Metalloxid-Segments

Basierend auf dem Material ist der Markt in Metall/Metalloxid, Kohlenstoffbasis und andere unterteilt.

Das Metall-/Metalloxid-Segment dominierte im Jahr 2025 den Weltmarkt mit einem Anteil von 47,0 %. Das Wachstum ist auf die zunehmenden Vorteile von Metallen und Metalloxiden zurückzuführen, wie z. B. antimikrobielle Eigenschaften und andere, was zu einer wachsenden Zahl von Produkteinführungen führt und dadurch die Akzeptanzrate dieser Geräte auf dem Markt unterstützt.

- Im Oktober 2021 ging SkyWater Technology beispielsweise eine Partnerschaft mit NanoDx, Inc. ein, einem privat geführten Medizingeräteunternehmen, das einen Durchbruch entwickelt.Point-of-Care-DiagnostikSolutions, kündigte Technologietransfer für die Qualifizierung und den Produktionsanstieg von Nanosensoren an, um genaue, schnelle Tests für verschiedene Indikationen, darunter COVID-19, traumatische Hirnverletzung (TBI), Sepsis und Schlaganfall, zu verbessern und zu erweitern.

Das kohlenstoffbasierte Segment wird im Prognosezeitraum mit einer Wachstumsrate von 6,3 % florieren.

Auf Antrag

Steigende Zahl chronischer Erkrankungen stärkt die Führungsrolle der therapeutischen Anwendungen

Je nach Anwendung wird der Markt in therapeutische Anwendungen, diagnostische Anwendungen und Forschungsanwendungen unterteilt.

Das Segment der therapeutischen Anwendungen hatte im Jahr 2025 mit 60,1 % den größten Anteil am Weltmarkt. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und anderer zurückzuführen, was zu einer steigenden Nachfrage nach nanogestützten Medikamenten freisetzenden Geräten, Implantaten und lokalisierten Therapieplattformen führt. Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Statistiken für 2024 wurde beispielsweise berichtet, dass in den USA etwa 805.000 Menschen einen Herzinfarkt erleiden.

Das Segment der diagnostischen Anwendungen dürfte im Prognosezeitraum mit einer Wachstumsrate von 5,6 % florieren.

Vom Endbenutzer

Die wachsende Zahl von Krankenhäusern und ASCs stärkte seine Führungsposition im Endbenutzersegment

Je nach Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, klinische Labore und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Krankheiten und die wachsende Zahl von Krankenhäusern sind unter anderem einige der entscheidenden Faktoren, die das Wachstum des Segments auf dem Markt unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,6 % halten.

- Laut einer vom Statistischen Bundesamt veröffentlichten Statistik aus dem Jahr 2025 gibt es beispielsweise in Deutschland etwa 1.874 Krankenhäuser.

Darüber hinaus wird prognostiziert, dass die Endnutzer von Spezialkliniken im Prognosezeitraum um 5,4 % durchschnittlich wachsen werden.

Regionaler Ausblick auf den Markt für Nanotechnologie in medizinischen Geräten

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Nanotechnology in Medical Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt dominierteNanotechnologieim Jahr 2024 einen Marktanteil von Medizingeräten im Wert von 1,49 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 1,58 Milliarden US-Dollar den Spitzenanteil. Die wachsende Prävalenz chronischer Krankheiten, das Vorhandensein der größten Forschungs- und Entwicklungsbasis, regulatorische Aktivitäten (FDA) und die kommerzielle Akzeptanz sind unter anderem einige der Faktoren, die das regionale Marktwachstum unterstützen.

US-Markt für Nanotechnologie in medizinischen Geräten

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,51 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 37,0 % des weltweiten Marktumsatzes ausmacht. Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 wird die Prävalenz entzündlicher Darmerkrankungen (IBD) bei Patienten in den USA beispielsweise auf 2,4 bis 3,1 Millionen geschätzt.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 4,5 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 1,26 Milliarden US-Dollar erreichen. Das starke Forschungsökosystem und die regulatorischen Rahmenbedingungen (EMA), aktive Nanoprogramme und andere sind einige der Faktoren, die das regionale Marktwachstum unterstützen.

Britischer Markt für Nanotechnologie in medizinischen Geräten

Der britische Markt wird im Jahr 2026 auf etwa 0,24 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Marktumsatzes entspricht.

Deutschland Nanotechnologie im Medizingerätemarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar erreichen, was etwa 6,4 % des Weltmarktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,80 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der schnelle Produktionsausbau und die zunehmende Akzeptanz in China und Indien dürften das Wachstum des Marktes in der Region unterstützen. Schätzungen zufolge werden Indien und China im Jahr 2026 jeweils 0,13 Milliarden US-Dollar bzw. 0,29 Milliarden US-Dollar erreichen.

Japan Nanotechnologie im Markt für medizinische Geräte

Der japanische Markt wird im Jahr 2026 auf etwa 0,18 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit eine relativ wachsende Prävalenz chronischer Krankheiten gemeldet, wobei der Schwerpunkt bei den Hauptakteuren stark auf Forschungs- und Entwicklungsaktivitäten liegt.

China Nanotechnologie im Markt für medizinische Geräte

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,29 Milliarden US-Dollar geschätzt, was etwa 7,0 % des weltweiten Umsatzes entspricht.

Indien Nanotechnologie im Markt für medizinische Geräte

Die Größe des indischen Marktes im Jahr 2026 wird auf rund 0,13 Milliarden US-Dollar geschätzt, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,20 Milliarden US-Dollar erreichen. Das Wachstum ist auf die allmählich steigende Nachfrage nach nanoskaligen medizinischen Geräten für verschiedene Anwendungen in diesen Regionen zurückzuführen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,08 Milliarden US-Dollar erreichen.

Südafrika Nanotechnologie im Markt für medizinische Geräte

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,03 Milliarden US-Dollar erreichen, was etwa 0,8 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmende Übernahmen und Fusionen unter den Hauptakteuren stärken ihre Marktpositionen

Medtronic und Abbott sind im Jahr 2025 wichtige Unternehmen auf dem Markt. Ein bedeutendes Produktportfolio sowie ein erheblicher Fokus auf strategische Initiativen weltweit sind einige der entscheidenden Faktoren, die die Dominanz dieser Unternehmen auf dem Markt unterstützen. Darüber hinaus dürfte die zunehmende Konzentration einiger anderer namhafter Unternehmen auf Übernahmen und Fusionen unter den Hauptakteuren ihre Präsenz stärken und ihren Anteil am Markt für Nanotechnologie in medizinischen Geräten weiter ausbauen.

- Beispielsweise erwarb Medtronic im Februar 2025 die Nanooberflächentechnologie und bestimmte IP-Rechte von Nanovis für interkörperliche Fusionssysteme mit dem Ziel, seine Präsenz zu stärken.

Auch andere wichtige Akteure, darunter Stryker und andere, wachsen auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf F&E-Aktivitäten zur Stärkung ihrer Marktpräsenz.

Liste der wichtigsten Unternehmen im Bereich Nanotechnologie in Medizinprodukten im Profil

- Medtronic (USA)

- Stryker (USA)

- Abbott(UNS.)

- 3M (USA)

- Smith+Nephew (Großbritannien)

- Zimmer Biomet (USA)

- Starkey Laboratories, Inc. (USA)

- Microtrac Retsch GmbH (Deutschland)

- Boston Scientific Corporation(UNS.)

- Cochlear Ltd. (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025:NANO-X IMAGING LTD, ein innovatives Unternehmen für medizinische Bildgebungstechnologie, gab bekannt, dass es sein Multi-Source-Digitalmodell Nanox.ARC X vorstellen wirdTomosyntheseSystem und heben die Entwicklung neuer Lösungen für sein KI-Portfolio auf der Radiological Society of North America (RSNA) 2025 hervor.

- Oktober 2025:LMU-Forscher haben aus gefalteten DNA-Molekülen winzige Roboter entwickelt, die abhängig von verschiedenen Umweltreizen wie Licht oder Enzymen agieren können.

- Mai 2025:Nanoscience Instruments und Xplore Instruments BV geben strategische Partnerschaft für den Vertrieb von Polymer-Mikro-Compoundiergeräten in den USA bekannt.

- Mai 2025:SenseAI, die Compressed-Sensing-Software, verändert die Art und Weise, wie elektronenmikroskopische Bilder erfasst werden, und kündigt eine neue exklusive Vertriebsvereinbarung mit Nanoscience Instruments an, einem führenden Anbieter von Mikroskopie- und Oberflächenwissenschaftsinstrumenten.

- Januar 2024:Nanowear hat die USDA-FDA-510(k)-Zulassung für SimpleSense-BP erhalten, ein manschettenloses, kontinuierliches Blutdruckmessgerät auf Basis von Nanosensortechnologie, das KI-basierte Diagnostik integriert und den Nutzen tragbarer Geräte erweitert.

- Januar 2024:Nanowear, ein Anbieter von Ferndiagnosen für das Gesundheitswesen zu Hause, gab bekannt, dass seine nanotechnologiegestützte Wearable- und Softwareplattform SimpleSenseTM die FDA 510(k)-Zulassung für ein neuartiges KI-gestütztes Software-as-a-Medical Device (SaMD) erhalten hat.

- November 2020:Nanowear, die führende Plattform für vernetzte Pflege und Ferndiagnose, gab heute bekannt, dass sie die FDA-Zulassung Klasse II 510(k) für SimpleSENSE, die erste tuchbasierte Diagnoseplattform ihrer Art, erhalten hat.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Nanotechnologie in medizinischen Geräten und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Produkt, Material, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Material, Anwendung, Endbenutzer und Region |

|

Nach Produkt |

· Implantierbare Geräte · Interventionelle und chirurgische Geräte · Diagnose- und Überwachungsgeräte · Andere |

|

Nach Material |

· Metall/Metalloxid · Kohlenstoffbasiert · Andere |

|

Auf Antrag |

· Therapeutische Anwendungen · Diagnoseanwendungen · Forschungsanwendungen |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Spezialkliniken · Klinische Labore · Andere |

|

Nach Region |

· Nordamerika (nach Produkt, nach Material, nach Anwendung, nach Endbenutzer und nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Produkt, nach Material, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Großbritannien (auf Antrag) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Spanien (auf Antrag) o Skandinavien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Produkt, nach Material, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Australien (auf Antrag) o Südostasien (nach Anwendung) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Produkt, nach Material, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Produkt, nach Material, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 3,86 Milliarden US-Dollar betrug und bis 2032 voraussichtlich 6,12 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 1,58 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkten ist das Segment der implantierbaren Geräte das führende Segment in diesem Markt.

Die Integration der Nanotechnologie in medizinische Geräte ist einer der Hauptfaktoren für das Marktwachstum.

Medtronic und Abbott sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Prävalenz chronischer Erkrankungen und die zunehmenden Forschungs- und Entwicklungsaktivitäten sind unter anderem einige der entscheidenden Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte fördern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf