Nylon-Marktgröße, Anteil und Branchenanalyse, nach Typ (Nylon 6 {Harz und Fasern} und Nylon 6,6 {Harz und Fasern}), nach Anwendung (Automobilindustrie, Elektrotechnik und Elektronik, Haushaltsgeräte, Filme und Beschichtungen, Drähte und Kabel, Verbraucher, Industrie und Maschinen und andere) und regionale Prognose, 2026–2034

NYLON-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

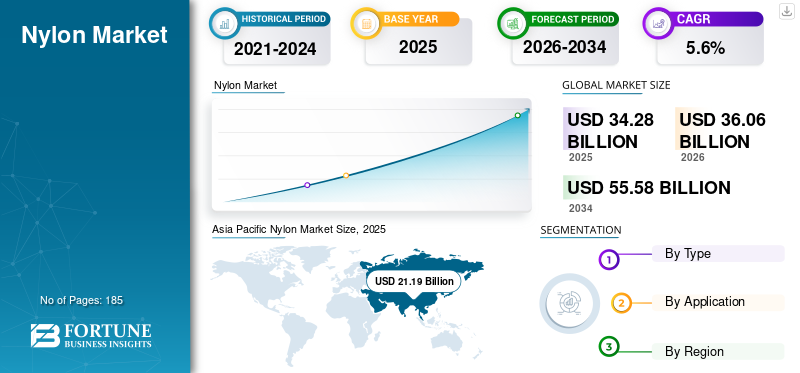

Die globale Nylonmarktgröße wurde im Jahr 2025 auf 34,28 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 36,06 Milliarden US-Dollar im Jahr 2026 auf 55,58 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,6 % aufweist.Der asiatisch-pazifische Raum dominierte den Nylonmarkt mit einem Marktanteil von 61,81 % im Jahr 2025.

Typischerweise wird Nylon oder Polyamid (PA) durch Polymerisation von Caprolactam oder Adipinsäure und Hexamethylendiamin hergestellt. Es handelt sich um ein äußerst vielseitiges Polymermaterial, das in verschiedenen Branchen für unterschiedliche Anwendungen eingesetzt wird. Die Akzeptanz des Produkts ist in Automobil- und Sportanwendungen von Bedeutung. Zum Beispiel,PolyamidFasern werden in Airbags von Fahrzeugen sowie in professionellen Volleyballnetzen verwendet.

Die in dieser Branche tätigen Akteure verbessern ihre Produktionskapazitäten, um der steigenden Nachfrage aus verschiedenen Endverbrauchsindustrien gerecht zu werden. Beispielsweise kündigte Invista im Juli 2022 Investitionen in seine Produktionsanlage in South Carolina, USA, an. Die Investition wird den Polyamid-Produktionsprozess und die Logistikkapazitäten der Anlage verändern. Zu den wichtigsten Marktteilnehmern zählen unter anderem DuPont, BASF SE, Lanxess AG und Nylon Corporation of America, Inc..

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Nylonmarkt

- Marktgröße 2025: 34,28 Milliarden US-Dollar

- Marktgröße 2026: 36,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,58 Milliarden US-Dollar

- CAGR: 5,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Nylonmarkt mit einem Anteil von 61,81 % im Jahr 2025.

- Das Nylon 6,6-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

- Das Segment Film & Coatings wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Nordamerika

Nordamerika bleibt ein bedeutender Nylonproduzent, unterstützt durch die Ausweitung der Automobilproduktion und die zunehmende Verbreitung von Elektrofahrzeugen.

Europa

Für Europa wird ein stetiges Marktwachstum erwartet, das durch eine steigende Nachfrage in den Bereichen Industrie, Automobil und Verpackungsanwendungen unterstützt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt, angetrieben durch eine starke Nachfrage aus der Verpackungs- und Automobilindustrie, insbesondere in China und Indien.

UNS.

Der Markt wurde im Jahr 2025 auf 3,77 Milliarden US-Dollar geschätzt, was etwa 11,0 % des weltweiten Umsatzes entspricht, unterstützt durch die steigende Produktion von Elektrofahrzeugen und die wachsende Nachfrage nach Nylonfolien.

Japan

Es wird erwartet, dass Japan eine stabile Nachfrage nach Nylon aufrechterhält, unterstützt durch seine fortschrittlichen Automobil-, Elektronik- und Hochleistungsindustrie-Fertigungssektoren.

Mehr lesen

NYLON-MARKTRENDS

Einbeziehung von PA 6 und PA 6,6 in den 3D-Druck, um Marktwachstumschancen zu bieten

PA 6 und PA 6,6 verfügen über hervorragende Eigenschaften wie hohe Haltbarkeit und Flexibilität, was sie zu einer guten Wahl macht3D-Druck. Aufgrund ihrer hervorragenden Formbarkeit sind sie viel widerstandsfähiger als andere traditionell verwendete Thermoplaste wie PLA und ABS. Daher haben diese Polymere das Potenzial, das bevorzugte Material für 3D-Drucker zu werden. PA weist eine hervorragende chemische Beständigkeit und mechanische Eigenschaften auf, die mit denen von ABS vergleichbar sind. Seine Schlagfestigkeit ist deutlich höher als die von ABS, was es zu einem potenziellen Material der Wahl bei der Herstellung von Industriekomponenten macht. Darüber hinaus erleichtert die feuchtigkeitsabsorbierende Eigenschaft die einfache Nachbearbeitung mit Textilfarben und Sprühfarben.

Die Flexibilität und Haltbarkeit von Polyamid kann beim 3D-Druck von Teilen mit dünnen Wänden hilfreich sein. Der niedrige Reibungskoeffizient bei hohem Schmelzpunkt macht es besonders abriebfest. Somit kann es zum Drucken von Teilen wie funktionalen ineinandergreifenden Zahnrädern verwendet werden. Fortschritte in der 3D-Drucktechnologie dürften die Akzeptanz von Polyamid in industriellen 3D-Druckbetrieben steigern und das Wachstum des Nylonmarktes vorantreiben.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage aus der Automobilindustrie treibt das Marktwachstum voran

Polyamid wird aufgrund seiner hohen Verarbeitbarkeit, Festigkeit und Zähigkeit häufig in der Automobilindustrie eingesetzt. Das Polymer unterstützt sowohl den Form- als auch den Extrusionsprozess und kann zur Herstellung verschiedener Autoteile verwendet werden. Eigenschaften wie Hochtemperaturbeständigkeit und chemische Beständigkeit machen es zum Material der Wahl für raue Umgebungen. Zum Beispiel Autoteile, die extremen Temperaturen und Flüssigkeiten ausgesetzt sind, etwa der MotorSchmierstoffe, werden aus Polyamid entwickelt. Teile aus PA 6 und PA 6,6 sind relativ leichter als metallische Bauteile. Dieser Faktor kann die Effizienz konventionell verbrennungsmotorischer Fahrzeuge deutlich verbessern. Aufgrund der hohen Benzinpreise und zunehmender Umweltbedenken rückt die Fahrzeugökonomie immer mehr in den Mittelpunkt beim Fahrzeugkauf.

In der Automobilbranche kam es in den letzten Jahren zu einem Paradigmenwechsel hin zu Elektrofahrzeugen. Große Autohersteller wie Ford, General Motors, Volkswagen, Toyota und Tata Motors setzen bereits hohe Erwartungen an die elektrische Zukunft. Die Aufrechterhaltung eines hohen Leistungsgewichts ist eine zentrale Herausforderung für die Elektrofahrzeugindustrie. Da leichtere Fahrzeuge Einfluss auf die Batteriegröße haben, kann der Einsatz leichterer Materialien entscheidend zur Reduzierung des Gesamtgewichts des Elektrofahrzeugs beitragen. Entwicklungsländer wie China und Indien dürften im Prognosezeitraum aufgrund des Bevölkerungswachstums einen Anstieg der Nachfrage nach Mobilitätslösungen verzeichnen. Die steigende Kaufkraft der Verbraucher in Entwicklungsländern dürfte die Nachfrage sowohl nach Nutzfahrzeugen als auch nach Personenkraftwagen ankurbeln. Hochentwickelte technische Materialien werden aufgrund ihrer überlegenen Eigenschaften voraussichtlich in großem Umfang bei der Herstellung von Autoteilen eingesetzt. Daher wird erwartet, dass die steigende Nachfrage nach dem Material aus der Automobilindustrie das Marktwachstum vorantreiben wird.

Steigende Nachfrage aus den Bereichen Elektrotechnik und Elektronik sowie Draht- und Kabelanwendungen treibt das Marktwachstum voran

Die steigende Nachfrage nach Nylon in Elektro- und Elektronikanwendungen sowie Draht- und Kabelanwendungen treibt die Marktexpansion voran. Die außergewöhnlichen Eigenschaften des Produkts, einschließlich hoher Festigkeit, Flexibilität und Wärmebeständigkeit, machen es zu einem idealen Material für die Isolierung und den Schutz von Drähten und Kabeln in verschiedenen elektronischen Geräten und elektronischen Systemen. Da die Elektronikindustrie weiter wächst und Innovationen hervorbringt, besteht ein wachsender Bedarf an zuverlässigen und langlebigen Materialien, um die sichere und effiziente Übertragung elektrischer Signale zu gewährleisten. Die Vielseitigkeit des Produkts und die Fähigkeit, strenge Industriestandards für Leistung und Sicherheit zu erfüllen, machen es bei Herstellern immer beliebter. Darüber hinaus erhöht der Übergang zu Elektrofahrzeugen und einer Infrastruktur für erneuerbare Energien die Nachfrage nach dem Produkt in Draht- und Kabelanwendungen weiter und treibt das Marktwachstum erheblich voran.

MARKTBEGRENZUNGEN

Strenge Vorschriften zur Verringerung der negativen Umweltauswirkungen behindern das Marktwachstum

Die Plastikverschmutzung ist zur drängendsten Herausforderung geworden, vor der die Welt derzeit steht. PA 6 und PA 6,6 sind biologisch nicht abbaubar und verbleiben mehrere Jahre in der Umwelt. Mikroplastik, das beim Abbau makroskopischer Kunststoffe entsteht, hat negative Auswirkungen auf die Umwelt. Dieses Mikroplastik verunreinigt die Ozeane und wird von Wasserlebewesen aufgenommen. Neben synthetischen Netzen gehören Fischernetze zu den Hauptverursachern der Mikroplastikverschmutzung im MeerTextil-Fasern, die sich beim Waschen abnutzen.

Das Färben von Fasern kann erheblich zur Wasserverschmutzung beitragen, da ein erheblicher Teil der Polymere typischerweise in Ländern mit strengeren Umweltvorschriften hergestellt wird. Die Herstellung und Verarbeitung von Polyamid ist einer der Hauptverursacher der Wasserverschmutzung in Entwicklungsländern. Darüber hinaus ist der Produktionsprozess selbst ein energieintensiver Prozess, der zu einem erhöhten Kraftstoffverbrauch und Treibhausgasemissionen führt.

Die Verbraucher sind im letzten Jahrzehnt zunehmend besorgt und sich der Umweltgesundheit bewusst geworden. Als Reaktion darauf entwickeln Regierungen und internationale Organisationen in Zusammenarbeit mit dem Privatsektor Methoden zur Überwachung der schädlichen Auswirkungen von Polymeren. Unternehmen, die Polyamid und ähnliche Polymere verwenden, müssen deren Verwendung einschränken und regulieren, um strenge Standards einzuhalten. Dieser Faktor kann das Marktwachstum behindern.

MARKTCHANCEN

Elektrifizierung und Leichtbau bieten Chancen im Bereich der technischen Kunststoffe

Eine große Chance für den Weltmarkt ist die anhaltende Verlagerung hin zu leichten, hochfesten Materialien in der Transport-, Elektro- und Industrieausrüstung. Das ausgewogene Verhältnis von Zähigkeit, Hitzebeständigkeit und Designflexibilität von Nylon unterstützt den Metallersatz in Funktionsteilen, während seine Verarbeitbarkeit komplexe Geometrien ermöglicht, die Montageschritte und Gesamtsystemkosten reduzieren.

Diese Chance verstärkt sich, da die Elektrifizierung die Anzahl der pro Fahrzeug und pro Gerät erforderlichen Steckverbinder, Gehäuse, Kabelmanagementteile und Wärmemanagementkomponenten erhöht. Lieferanten, die über Temperatur- und Feuchtigkeitsbereiche hinweg eine stabile Leistung sowie anwendungsspezifische Qualitäten für Flammschutz, Schlagzähigkeit und Dimensionsstabilität bieten können, sind gut positioniert, um die langfristige Nachfrage zu bedienen.

HERAUSFORDERUNGEN DES MARKTES

Upstream-Volatilität und strenge Spezifikationen zur Schaffung von Margen- und Qualifikationsrisiken

Nylonpreise und Rentabilität sind strukturell von vorgelagerten Zwischenprodukten und Energiekosten abhängig, die über Zyklen hinweg stark schwanken können. Dies stellt Verarbeiter und Endverbraucher immer wieder vor Herausforderungen bei der Budgetierung, der langfristigen Vertragsgestaltung und der Aufrechterhaltung der Produktpreisstabilität, insbesondere in Segmenten, in denen die Kostensensibilität hoch und der Substitutionsdruck konstant ist.

Parallel dazu erfordern viele hochwertige Nylonanwendungen lange Qualifizierungszyklen und eine strikte Konsistenz bei Viskosität, Additivpaketen und mechanischen Eigenschaften. Jede Unterbrechung der Rohstoffverfügbarkeit, Sortenänderungen oder Verarbeitungsfenster können Requalifizierungskosten und Verzögerungen auslösen, das Risiko in der Lieferkette erhöhen und die Bedeutung zuverlässiger, regionaler Beschaffungsstrategien erhöhen.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelspolitik und Geopolitik beeinflussen zunehmend die Nylon- und Zwischenproduktströme, indem sie die Ökonomie der grenzüberschreitenden Versorgung verändern. Zölle, Antidumpingmaßnahmen und sich verlagernde Zollkontrollen können die Wettbewerbsfähigkeit der Importe beeinträchtigen, zu plötzlichen Preisverwerfungen führen und nachgelagerte Käufer dazu veranlassen, ihre Lieferanten zu diversifizieren oder die Beschaffung zu regionalisieren, um das Risiko zu verringern.

Strukturell kann dieser Druck lokale Kapazitätsinvestitionen beschleunigen und eine marktnahe Produktion fördern, insbesondere dort, wo Regierungen der Widerstandsfähigkeit der Industrie Priorität einräumen. Während die Regionalisierung kurzfristig die Kosten erhöhen und die Spotmarktflexibilität verringern kann, kann sie auch die langfristige Versorgung strategischer Sektoren wie der Automobil-, Elektro- und Industriefertigung stabilisieren.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsaktivitäten auf dem Markt konzentrieren sich zunehmend auf die Kreislaufwirtschaft, einschließlich chemischer Recyclingwege, die Monomere zurückgewinnen und eine nahezu reine Leistung ermöglichen, sowie verbessertes mechanisches Recycling für kontrollierte Abfallströme. Diese Bemühungen zielen darauf ab, die Haupthindernisse der Kontamination, des Eigentumserhalts und der Wirtschaftlichkeit zu beseitigen und gleichzeitig glaubwürdige Wege zur Skalierung zu schaffen, die Marken und OEMs ohne Leistungseinbußen übernehmen können.

Segmentierungsanalyse

Nach Typ

Nylon 6-SegmentAufgrund der hohen Akzeptanz und der günstigen Kosten macht es den größten Anteil aus

Nach Typ ist der Markt in Nylon 6 (Harz und Fasern) und Nylon 6,6 (Harz und Fasern) unterteilt.

Das Segment der Nylon-6-Fasern dominiert den Weltmarkt. Das Wachstum ist vor allem auf den umfangreichen Einsatz in der Textilindustrie zurückzuführen. Das Material bietet ein günstiges Gleichgewicht zwischen Zähigkeit, mechanischer Festigkeit, Abriebfestigkeit und Kosteneffizienz und eignet sich daher für eine Vielzahl von Textil- und Industrieanwendungen. Es wird häufig bei der Herstellung von Gurtbandprodukten verwendet, darunter Gepäckgurte, Hundeleinen, Sportartikel und Sicherheitsgurte, bei denen es auf Haltbarkeit und Verschleißfestigkeit ankommt.

Nylon 6,6 verfügt über hervorragende Eigenschaften wie die hohe Elastizität technischer Kunststoffe und ist daher ideal für Spritzgussanwendungen. Es wird hauptsächlich zur Herstellung von Kunststoffkomponenten für elektronische Geräte, die Automobilindustrie und andere Industrien verwendet. Darüber hinaus haben im Extrusionsverfahren hergestellte PA 6,6-Folien und -Beschichtungen einen erheblichen Bedarf im Verpackungsbereich, insbesondere für die Verpackung von Lebensmitteln und Flüssigkeiten wie säurehaltigen Lebensmitteln, Fetten und Ölen. Dabei handelt es sich um klare, bedruckbare und thermoplastische Folien, die sich ideal für industrielle Anwendungen eignen. Es ist auch für den Einsatz in der Mikrowelle geeignet. Diese Folien zeichnen sich durch außergewöhnliche Festigkeit, Zähigkeit und hervorragende Sauerstoffbarriereeigenschaften aus und sind gleichzeitig beständig gegen Durchstiche, Kratzer und Biegerisse. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Automobilsegment verzeichnete im Jahr 2025 aufgrund umfangreicher Anwendungen den höchsten Umsatz

Je nach Anwendung wird der Markt in Automobil, Elektrik und Elektronik, Haushaltsgeräte, Folien und Beschichtungen, Drähte und Kabel, Verbraucher, Industrie und Maschinen und andere eingeteilt.

Das Automobilsegment hatte im Jahr 2025 den größten Nylon-Marktanteil. Die hohe Verwendbarkeit der Faser undHarzin Automobilen in Form von Airbags, Reifencord und Spritzgussteilen führt zu hohen Umsätzen in diesem Segment. Der Bedarf an Kunststoffen zur Reduzierung des Fahrzeuggewichts und zur Optimierung der Kraftstoffeffizienz steigt in der Automobilindustrie kontinuierlich. Mit dem steigenden Absatz von Elektrofahrzeugen und dem Aufbau einer geeigneten Infrastruktur für Elektrofahrzeuge wird erwartet, dass technische Kunststoffe eine wichtige Rolle spielen werden.

Das Segment Folien und Beschichtungen hat den zweithöchsten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen. Polyamidfolien gibt es als unorientierte Polymere und biaxial orientierte (BOPA) Folien. Diese Folien werden überwiegend zur Verpackung von Gütern und Produkten verwendet, die eine hohe Sauerstoffbarriere und eine hohe Festigkeit erfordern. Zu diesen Produkten gehören verarbeitetes Fleisch (Wurst, Speck), Käse und andere Milchprodukte, geräucherter Fisch und mikrowellengeeignete Halbfertiggerichte. Darüber hinaus sind diese Folien leicht recycelbar. Es wird erwartet, dass das weltweite Verbot der Verwendung von Einwegkunststoffen den Marktanteil im Prognosezeitraum steigern wird.

REGIONALER AUSBLICK FÜR DEN NYLON-MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Nylon Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen dominanten Marktanteil und wird aufgrund der steigenden Nachfrage nach Folien und Beschichtungen für den Verpackungssektor und Automobilanwendungen im Analysezeitraum voraussichtlich auch weiterhin dominant bleiben. Die Nachfrage in der Region wird überwiegend von Schwellenländern wie Indien und China getragen. Auf China entfällt über die Hälfte der gesamten Produktion und des gesamten Verbrauchs in der Region. Um die Abhängigkeit von Importen zu verringern, errichten große Hersteller außerdem Produktionsanlagen in China, um der steigenden Nachfrage im Land und in der umliegenden Region gerecht zu werden. Andererseits besteht im regionalen Markt ein Überangebot an PA 6 und Caprolactam, was zu geringeren Betriebsraten führte.

China-Nylon-Markt

Der chinesische Markt ist einer der größten Märkte weltweit. Der Umsatz des Landes belief sich im Jahr 2025 auf 14,42 Milliarden US-Dollar, was etwa 42,1 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika ist ein bedeutender Polyamidproduzent. Die Automobilindustrie treibt den regionalen Markt an. In den USA ist in den letzten Jahren ein rasanter Anstieg der Elektrofahrzeugverkäufe zu verzeichnen, der im Analysezeitraum wahrscheinlich anhalten wird. Nach Angaben des US-Energieministeriums stiegen die Verkäufe von Elektrofahrzeugen im Jahr 2021 im Vergleich zum Vorjahr um 85 %. Dies ist auf die im letzten Jahrzehnt gestiegene Nachfrage nach Nutz- und Personenkraftwagen zurückzuführen. Das Verbot von Einwegkunststoffen in den USA dürfte die Nachfrage nach Nylonfolien in der Region weiter steigern.

US-Nylonmarkt

Der US-Markt dürfte ein positives Wachstum verzeichnen. Der Markt wurde im Jahr 2025 auf 3,77 Milliarden US-Dollar geschätzt, was etwa 11,0 % des weltweiten Umsatzes entspricht.

Europa

Der europäische Markt dürfte im Prognosezeitraum moderat wachsen, gestützt durch die starke Nachfrage aus der Automobilindustrie. Der Gesetzgeber in Europa führt attraktive Maßnahmen wie Subventionen ein, um die Lage zu verbessernElektrofahrzeugeVerkäufe. So hat Deutschland beispielsweise die E-Auto-Förderung verlängert und das Kriterium für den Umweltbonus für Besitzer von E-Fahrzeugen bis Ende 2025 ausgeweitet. Auch Frankreich hat die Förderhöhe erhöht. Mittlerweile haben Länder wie Schweden eine Befreiung von der Kfz-Steuer für Besitzer von E-Fahrzeugen angekündigt. Es wird erwartet, dass dieser Faktor im Prognosezeitraum den Absatz und den Verbrauch von Elektrofahrzeugen in der Automobilindustrie steigern wird. Darüber hinaus hat die EU für ein vollständiges Verbot von Einwegplastik bis 2021 gestimmt, was den Verbrauch von recycelbaren Kunststofffolien im Prognosezeitraum voraussichtlich ankurbeln wird.

Deutschland Nylonmarkt

Der deutsche Markt erzielte im Jahr 2025 einen Umsatz von 1,68 Milliarden US-Dollar, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Frankreich Nylonmarkt

Der französische Markt erwirtschaftete im Jahr 2025 einen Umsatz von 0,74 Milliarden US-Dollar, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika hält einen einstelligen Marktanteil, wobei Mexiko der wichtigste Verbraucher ist. Aufgrund der schnellsten Expansion der Endverbrauchsindustrie wird Brasilien jedoch voraussichtlich das schnellste Wachstum auf dem regionalen Markt verzeichnen. Darüber hinaus wird erwartet, dass auch das gesunde Wachstum aller Endverbrauchsindustrien in den übrigen lateinamerikanischen Volkswirtschaften wie Kolumbien und Argentinien den Markt antreiben wird.

Mexiko-Nylonmarkt

Der mexikanische Markt erreichte im Jahr 2025 einen Umsatz von 0,67 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird im Zeitraum 2026–2034 voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen. Der GCC dominierte den Markt aufgrund der raschen Industrialisierung in der Region. Die zunehmende Akzeptanz vonIndustriebeschichtungen, steigende Automobilverkäufe und ein positives Wachstum in der Bauindustrie treiben das Marktwachstum in der Region voran.

GCC-Nylonmarkt

Der GCC-Markt ist einer der größten weltweit. Der Umsatz des Landesmarktes erreichte im Jahr 2025 0,51 Milliarden US-Dollar, was etwa 1,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Unternehmen konzentrieren sich auf den Ausbau ihrer Produktionsanlagen, um den Umsatz zu steigern

Der Weltmarkt ist aufgrund der Vielzahl installierter Kapazitäten bereits überversorgt. Wichtige Akteure in der Lieferkette steigern die Leistungsfähigkeit des Produkts und seines Ausgangsmaterials, beispielsweise Adipodinitril. Ube Industries, INVISTA und Ascend sind einige der Akteure, die ihre Kapazitäten und Rohstoffe erweitern, um der steigenden Nachfrage gerecht zu werden. Darüber hinaus sind die Preise dieser Polymermaterialien sehr volatil, was das Marktwachstum voraussichtlich bremsen wird. Allerdings können Preisvereinbarungen mit Kunden zur Stabilisierung der Kosten beitragen. Darüber hinaus wirken sich die sich ändernden geopolitischen Gleichungen und Handelspolitiken direkt auf die Lieferkette aus.

LISTE DER WICHTIGSTEN NYLON-UNTERNEHMEN IM PROFIL

- DuPont (USA)

- BASF SE (Deutschland)

- Lanxess AG(Deutschland)

- Nylon Corporation of America, Inc. (USA)

- Shenma Industrial, Ltd. (China)

- Aufsteigen(UNS.)

- Domo Chemicals(Belgien)

- Radici Partecipazioni SpA (Italien)

- Invista (USA)

- DSM (Niederlande)

- Formosa-Gruppe (Taiwan)

- SINOPEC (China)

- Ube Industries (Japan)

- LIBOLON (Taiwan)

- ZIG SHENG INDUSTRIAL CO., LTD. (Taiwan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2023:Microwave Chemical und Asahi Kasei haben gemeinsam ein Demonstrationsprojekt zur Kommerzialisierung des chemischen Recyclingprozesses für Nylon 66 mithilfe von Mikrowellentechnologie gestartet.

- April 2023:Der Reifen- und Nylonhersteller Kordsa kündigte Pläne an, 50 Millionen US-Dollar in die Erweiterung seiner Nylonproduktion in seinem Werk in Chattanooga zu investieren. Der Schritt soll es dem Unternehmen ermöglichen, der steigenden Nachfrage aus der Automobilindustrie gerecht zu werden.

- November 2022:INVISTA hat mit dem Bau seiner neuen Nylon-Produktionsanlage begonnen. Das Unternehmen kündigte Pläne an, 64 Millionen US-Dollar in diese neue Anlage zu investieren, um seine Polymer- und CORDURA-Faser-Spinnproduktion zu verbessern. Der Bau einer neuen Anlage würde es dem Unternehmen ermöglichen, seine Produktionskapazität zu erhöhen und neu entwickelte Produkte auf den Markt zu bringen.

- April 2022:DOMO Chemicals hat die Produktionskapazität von TECHNYL-Polyamid in China erweitert. Ziel dieses Plans ist es, der wachsenden Nachfrage in der Automobil-, Elektro- und Elektronikindustrie sowie der industriellen Konsumgüterindustrie gerecht zu werden.

- März 2022:BASF plante den Ausbau ihrer Ultramid-Polyamid-Produktionskapazität in Indien. Die sprunghafte Kapazitätserweiterung würde dazu beitragen, den wachsenden Anforderungen an PA 6 und PA 6,6 in inländischen Endverbrauchssektoren wie der industriellen Fertigung, Konsumgütern, der Automobilindustrie und der Elektronik gerecht zu werden.

- Februar 2022:BASF kündigte Pläne an, ihr Angebot an Polyamid (Nylon) und Polyphthalamid in Europa zu erweitern. Der Schritt soll dem Unternehmen dabei helfen, seine Rückwärtsintegration zu stärken, um die gesamte Wertschöpfungskette von Polyamid 66 abzudecken.

- Januar 2022:BASF kündigte Pläne zur Erweiterung ihrer PA 6,6-Produktion in Freiburg in Deutschland an. Das Unternehmen bekundete außerdem die Absicht, eine neue Hexamethylendiamin (HMD)-Anlage in Chalampé, Frankreich, zu errichten. HMD ist ein Vorläufer, der bei der Herstellung von PA 6,6-Kunststoffen und -Rohstoffen verwendet wird. Diese Einheit wird voraussichtlich bis 2024 mit der Produktion beginnen.

- Januar 2022:Die China Pingmei Shenma Group und Invista unterzeichneten Vereinbarungen zum Aufbau einer strategischen Beziehung. Diese Vereinbarung umfasst einen Fünfjahresplan für den Kauf und Verkauf von Adiponitril und Adipinsäure sowie die Lizenz von Schlüsseltechnologien für die Herstellung von Polyamid.

- November 2021:LANXESS kündigte Pläne zum Ausbau seiner Produktionskapazitäten für Hightech-Kunststoffe in China an. Zu diesen Kunststoffen gehören Polyamidverbindungen, die unter dem Markennamen Durethan vertrieben werden. Das Unternehmen plante, Mittel zu investieren, um die Gesamtproduktionskapazität von Hightech-Kunststoffen in China um 30.000 Tonnen pro Jahr zu erhöhen. Mit dieser Expansion will das Unternehmen der steigenden Nachfrage der chinesischen Automobilindustrie, insbesondere im Segment der Elektrofahrzeuge, gerecht werden.

- Juni 2021:Ascend Performance Materials hat die Produktionskapazität seiner HiDura PA 610 und 612, der neuen langkettigen PA-Produktlinie, erweitert. Diese Polymere werden zur Entwicklung langlebiger Materialien für Elektrofahrzeuge, Konsumgüter und industrielle Anwendungen verwendet.

BERICHTSBEREICH

Der Bericht bietet qualitative und quantitative Einblicke in die Wachstumsrate, den Marktanteil, die Größe und die Trendanalyse verschiedener Segmente. Darüber hinaus bietet der Forschungsbericht eine ausführliche Analyse der Marktdynamik und der Wettbewerbslandschaft. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, zählen die fünf Kräfte von Porter, die jüngsten Branchenentwicklungen auf dem Markt, das Regulierungsszenario in wichtigen Ländern, makro- und mikroökonomische Faktoren, die SWOT-Analyse, wichtige Branchentrends, die Wettbewerbslandschaft und Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Nach Region

|

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 einen Wert von 34,28 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 55,58 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum ein beträchtliches Wachstum mit einer jährlichen Wachstumsrate von 5,6 % aufweisen.

Das Automobilsegment war im Jahr 2025 nach Anwendung marktführend.

Der steigende Produktverbrauch in der Automobil- sowie der Film- und Beschichtungsindustrie ist ein Schlüsselfaktor für das Wachstum des Marktes.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

DuPont, BASF SE, Nylon Corporation of America, Lanxess und INVISTA sind die Hauptakteure auf dem Markt und haben Strategien wie Akquisitionen und Kapazitätserweiterungen für ihr Wachstum auf dem Markt übernommen.

Die Einbeziehung von PA 6 und PA 6,6 in den 3D-Druck ist ein wichtiger Trend auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 185

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf