Oberflächenradar-Marktgröße, Anteil und Branchenanalyse, nach Installationstyp (mobil und fest), nach Technologie (mechanisch gescannte Antennen, passive elektronisch gescannte Arrays (PESA) und aktive elektronisch gescannte Arrays (AESA)), nach Frequenzband (S-Band, (2D, 3D und 4D), nach Komponente (Antenne, Sender, Empfänger und Signalprozessor) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

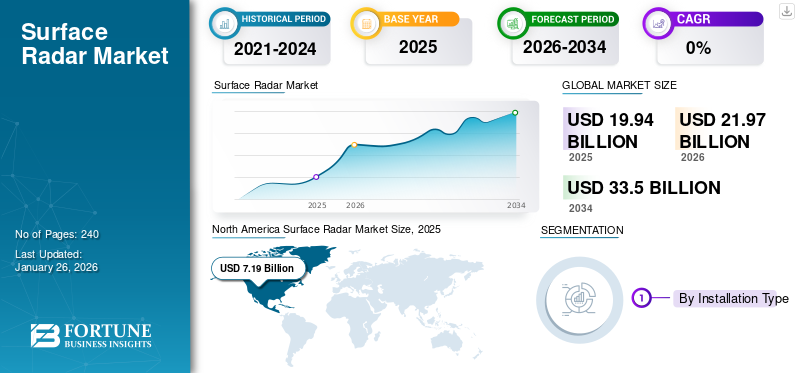

Die globale Marktgröße für Oberflächenradar wurde im Jahr 2025 auf 19,94 Milliarden US-Dollar geschätzt. Der Markt soll von 21,97 Milliarden US-Dollar im Jahr 2026 auf 33,50 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,41 % aufweisen. Nordamerika dominierte den Markt für Oberflächenradar mit einem Marktanteil von 36,04 % im Jahr 2025.

Eine Oberfläche Radarist ein Radarsystem zur Erkennung, Lokalisierung, Verfolgung und Identifizierung verschiedener Objekte. Abhängig von der Art der Plattform wird es hauptsächlich in Marine- und Bodenradar eingeteilt. Es hilft, Objekte auf der Oberfläche und in der unteren Atmosphäre zu lokalisieren. Oberflächenradar ist ein wichtiges System, das in der Verteidigungsindustrie für verschiedene militärische Anwendungen wie Luft- und Küstenüberwachung, Flugverkehrskontrolle, Grenzüberwachung, Schutz kritischer Vermögenswerte und mobile militärische Verteidigungseinsätze eingesetzt wird.

Es wird erwartet, dass der Markt im Prognosezeitraum erheblich wachsen wird, da die Verteidigungsausgaben steigen und der Bedarf an Radargeräten zur Erkennung und Bekämpfung verschiedener Waffen- und Raketensysteme steigt. Der Markt für Oberflächenradare umfasst wichtige Unternehmen wie Lockheed Martin, Raytheon, Thales, Leonardo S.p.A, Saab AB und andere. Militär- und Marinestreitkräfte verschiedener Länder auf der ganzen Welt arbeiten durch Verträge und Vereinbarungen mit diesen Marktteilnehmern zusammen, um ihre Fähigkeiten zur Oberflächenüberwachung und -verteidigung zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER OBERFLÄCHENRADARMARKT WICHTIGE ERKENNTNISSE

Marktgröße und Prognose:

- Marktgröße 2025: 19,94 Milliarden US-Dollar

- Marktgröße 2026: 21,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 33,50 Milliarden US-Dollar

- CAGR: 5,41 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Bodenradar mit einem Anteil von 36,04 % im Jahr 2025, was auf steigende Verteidigungsausgaben, Investitionen in die Raketenabwehr und die starke Präsenz wichtiger Marktteilnehmer wie Lockheed Martin und Raytheon Technologies zurückzuführen ist.

- Technisch gesehen wird Active Electronically Scanned Array (AESA) voraussichtlich im Jahr 2025 den größten Marktanteil behalten, unterstützt durch seine überlegene Multizielverfolgung, Störfestigkeit und umfassende Einsatzmöglichkeiten auf Land- und Marineplattformen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Starke Nachfrage nach fortschrittlichen Radarsystemen wie LTAMDS und AN/SPY-6 aufgrund der Modernisierung der Luftraumverteidigung und der Fähigkeit zur 360°-Bedrohungserkennung, auch gegen Hyperschallwaffen.

- Ukraine: Beschaffung von Luftverteidigungssystemen mit kurzer Reichweite (z. B. Thales Ground Master 200), vorangetrieben durch den Russland-Ukraine-Konflikt, mit verstärktem Fokus auf agile, multimissionsfähige Radarsysteme.

- Vereinigtes Königreich: Die Regierung vergibt 359,23 Millionen US-Dollar an BAE Systems für Radarsystem-Upgrades auf Schiffen der Royal Navy, darunter Artisan- und Langstreckenradarsysteme.

- Japan: Erhielt seine erste AN/SPY-7-Radarantenne zur Verbesserung der See- und Luftüberwachung im Rahmen des mit Aegis ausgestatteten Schiffsprogramms.

- Indien: Investitionen in einheimische 3D-Oberflächenradare zur Grenzüberwachung und Raketenerkennung angesichts zunehmender regionaler Spannungen.

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Konflikt hat die weltweite Nachfrage nach fortschrittlichen Bodenradarsystemen erheblich beschleunigt, was auf erhöhte Sicherheitsbedenken und die dringende Notwendigkeit zurückzuführen ist, den sich entwickelnden Bedrohungen aus der Luft entgegenzuwirken. Die europäischen Länder haben die Beschaffung von Luftverteidigungs- und Frühwarnradargeräten wie den von den USA gelieferten Patriot-Systemen rasch erhöht, um die nationale Sicherheit zu stärken und Bedrohungen aus der Luft abzuwehren.

Beispielsweise unterzeichnete Thales im Juni 2024 einen Vertrag zur Lieferung eines zweiten vollständigen Kurzstrecken-Luftverteidigungssystems an die Ukraine, nachdem das erste im Jahr 2023 gelieferte System seine Wirksamkeit auf dem Schlachtfeld unter Beweis gestellt hatte. Das neue System umfasst den ControlMaster 200 (CM200) mit dem Luftüberwachungsradar Ground Master 200, das ControlView-Befehls- und Kontrollzentrum, Funkkommunikation und tragbare Waffenzuteilungsterminals, die die Erkennung und Bekämpfung von Bedrohungen aus niedrigen bis großen Höhen in verschiedenen Umgebungen ermöglichen. Der Konflikt hat den Bedarf an hochtechnologischen, agilen Radargeräten verdeutlicht, die in der Lage sind, Drohnen, Raketen und Tiefflieger zu erkennen, was zu Verträgen wie dem Erwerb von Thales Ground Master 200- und British Blighter A422-Radargeräten für Anti-UAS-Operationen durch die Ukraine geführt hat.

Auf der ganzen Welt priorisieren Nationen die Radarmodernisierung, um die durch den Krieg aufgedeckten Schwachstellen zu beseitigen, insbesondere gegen Drohnen, Tiefflugflugzeuge und Raketensysteme. Verteidigungsbudgets werden neu zugewiesen, um Luftverteidigungsnetzwerke zu verbessern, wobei der Schwerpunkt auf Radargeräten für mehrere Missionen liegt, die in der Lage sind, verschiedene Bedrohungen auf dem Land-, See- und Luftweg zu erkennen und zu verfolgen. Der Konflikt hat die Bedeutung hervorgehobenelektronische KriegsführungWiderstandsfähigkeit. Dies hat zu enormen Investitionen in Radartechnologien geführt, die gegen Störungen und Spoofing resistent sind. Geopolitische Spannungen haben auch kollaborative Verteidigungsinitiativen wie multinationale Radar-Sharing-Netzwerke gefördert, um das Situationsbewusstsein und die kollektive Sicherheit zu verbessern. Der Konflikt hat die Nachfrage nach Oberflächenradargeräten erhöht und das Marktwachstum stimuliert.

Markttrends für Oberflächenradare

Die schnelle Integration von GaN- und AESA-Technologien in Verteidigungs-Oberflächenradaren der nächsten Generation ist ein wichtiger Markttrend

GaN-Technologie wird in Sendern von Oberflächenradaren verwendet

Die GaN-Technologie, die für Galliumnitrid steht, ist eineHalbleiterMaterial, das in Radarsystemen zur Verbesserung von Leistung und Effizienz verwendet wird. Es bietet Vorteile wie eine höhere Leistungsdichte, eine größere Bandbreite und ein besseres Wärmemanagement im Vergleich zu herkömmlichen Radarkomponenten auf Siliziumbasis. Dies ermöglicht es Radargeräten, kleinere oder verstecktere Ziele auf größere Entfernungen zu erkennen, über breitere Frequenzbänder zu arbeiten und elektronischen Störungen besser zu widerstehen.

Wichtige Marktteilnehmer konzentrieren sich zunehmend auf das Design und die Entwicklung von GaN-Radarsystemen, um die Leistung und Effizienz der Radarsysteme zu verbessern. Beispielsweise gab Raytheon im August 2024 bekannt, dass es mit der Produktion des Raketenabwehrradarsystems LTAMDS aus Galliumnitrid (GaN) begonnen hat. Das LTAMDS GhostEye-Radar verfügt überGalliumnitrid (GaN)Komponenten. Darüber hinaus werden Radarsysteme zunehmend durch fortschrittliche GaN-Oberflächenradare ersetzt, um den sich wandelnden Anforderungen der Luft- und Raketenabwehr gerecht zu werden.

Verteidigungskräfte verschiedener Länder arbeiten mit Herstellern von Oberflächenradaren zusammen, um Oberflächenradare zu entwickeln, die mit GaN-Technologie zur verbesserten Waffenerkennung und -verfolgung ausgestattet sind. Beispielsweise vergab die US-Luftwaffe im Januar 2024 Lockheed Martin 65 Millionen US-Dollar für den Bau von drei weiteren 3DELRR-Radarsystemen (Gesamtauftragswert jetzt ~471,6 Millionen US-Dollar), um veraltete AN/TPS-75-Radare durch fortschrittliche GaN-basierte AESA-Technologie zur Erkennung von Raketen, Flugzeugen und Drohnen über große Entfernungen zu ersetzen.

Einführung der AESA-Antennentechnologie (Active Electronically Scanned Array) in Oberflächenradargeräten

Die AESA-Antennentechnologie wird aufgrund ihrer erheblichen Leistungs- und Betriebsvorteile zunehmend in modernen Bodenverteidigungsradargeräten eingesetzt. AESA-Antennen (Active Electronically Scanned Array), die aus Hunderten oder Tausenden einzelner Sende-/Empfangsmodule (häufig GaN-basiert) bestehen, ermöglichen Radargeräten die elektronische Steuerung der Strahlen ohne bewegliche Teile. Dies ermöglicht eine schnelle Verfolgung mehrerer Ziele, eine hohe räumliche Auflösung und einen robusten Betrieb, selbst wenn einige Module ausfallen.

Zahlreiche Hersteller von Oberflächenradaren integrieren die AESA-Technologie in Radargeräte, um eine hohe Auflösung, schnelle Reaktion und hohe Energieeffizienz zu erreichen. Große Verteidigungsunternehmen investieren stark in die Weiterentwicklung und den Einsatz dieser Technologien, wobei Raytheon beispielsweise GaN-basierte AESA-Radare sowohl für inländische als auch für internationale Kunden vorführt und einsetzt. Darüber hinaus wollen die Verteidigungskräfte die Luftverteidigung durch Radarsysteme mit fortschrittlicher Technologie umgestalten, was voraussichtlich die Marktexpansion vorantreiben wird. Beispielsweise vergaben die US-Verteidigungsstreitkräfte im September 2023 einen Auftrag im Wert von 585 Millionen US-Dollar an Northrop Grumman für die Entwicklung von GaN-basierten AESA-Oberflächenradargeräten zur Verbesserung der Luftverteidigungs- und elektronischen Kriegsführungsfähigkeiten. Es wird erwartet, dass ein solcher Anstieg der Integration der AESA-Technologie in Radar das Marktwachstum im Prognosezeitraum vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Erhöhung der Verteidigungsausgaben zur Förderung des Marktwachstums

Verschiedene Länder auf der ganzen Welt erhöhen ihre Verteidigungsetats mit dem Ziel, die Streitkräfte zu modernisieren und die Überwachungsfähigkeiten zu verbessern. Die Verteidigungsausgaben sind in den letzten Jahren deutlich gestiegen. Beispielsweise erreichte der Verteidigungshaushalt im Jahr 2024 2,46 Billionen US-Dollar, gegenüber 2,24 Billionen im Jahr 2023. Die Wachstumsrate betrug im Jahr 2024 weltweit 7,4 % im Vergleich zu 2023. Länder in der Region wie Asien, der Nahe Osten und Nordafrika sowie Europa verzeichneten als Reaktion auf die zunehmenden geopolitischen Spannungen und Sicherheitsbedrohungen erhebliche Budgeterhöhungen. Die Zunahme von Konflikten, Territorialstreitigkeiten und grenzüberschreitenden Spannungen auf der ganzen Welt hat Regierungen dazu ermutigt, enorme Investitionen in fortschrittliche Technologien zu tätigen, um die nationale Ebene zu stärkenSicherheitund Überwachungsinfrastruktur.

Oberflächenradare sind für die Erkennung und Verfolgung von Land-, See- und Luftzielen von entscheidender Bedeutung und daher für moderne Verteidigungssysteme unverzichtbar. Daher erhöht eine solche Erweiterung des Verteidigungsbudgets die Nachfrage nach Bodenradarsystemen, die Bedrohungserkennung in Echtzeit, Echtzeitüberwachung und Situationsbewusstsein bieten. Hohe Verteidigungsausgaben haben es der Regierung und den Verteidigungskräften verschiedener Länder ermöglicht, in die Beschaffung sowie Forschung und Entwicklung fortschrittlicher Radartechnologien wie Phased-Array-Radargeräte zu investieren. Darüber hinaus ermöglicht das erhöhte Verteidigungsbudget auch die Integration fortschrittlicher Technologien wie GaN, AESA-Radarsysteme und die Entwicklung von Langstreckenradaren auf der Grundlage sich entwickelnder Missionsszenarien. Diese Fortschritte machen Oberflächenradarsysteme zuverlässiger, genauer und effizienter und steigern ihre Akzeptanz weiter.

Steigende Integration von Oberflächenradar in Verteidigungssysteme zur Beschleunigung des Marktwachstums

Oberflächenradare sind wesentliche Bestandteile integrierter Verteidigungssysteme, einschließlich Raketenabwehr, Luftverteidigung, Marineüberwachung und Gefechtsfeldmanagement. Das Radarsystem wird in Anwendungen wie der Erkennung, Verfolgung, Lokalisierung und Bereitstellung genauer Daten des Ziels für die Waffensysteme eingesetzt. Oberflächenradare sind in Befehls- und Kontrollsysteme integriert, um eine Echtzeit-Situationserkennung, eine schnellere Erkennung von Bedrohungen und eine koordinierte Reaktion zu ermöglichen. Diese Integration erhöht die operative Effektivität der Verteidigungskräfte. Solche Vorteile fördern die Investition in Radarsysteme, die in andere Verteidigungsanlagen integriert werden können.

Die rasante Entwicklung der Raketenkapazitäten veranlasst Nationen dazu, bodengestützten Raketenabwehrsystemen zum Schutz kritischer Vermögenswerte und städtischer Zentren Vorrang einzuräumen. Ihr anpassungsfähiges Design gegen moderne Bedrohungen stellt sicher, dass diese Lösungen für die globale Sicherheit und zukünftige Verteidigungsplanung unverzichtbar bleiben. Hersteller von Oberflächenradaren konzentrieren sich auf die Entwicklung innovativer Radarsysteme, die sich in verschiedene kritische Infrastrukturen integrieren lassen. Beispielsweise erhielt Hensoldt, ein in Deutschland ansässiger Anbieter elektronischer Verteidigungslösungen, im April 2024 einen Auftrag im Wert von rund 113 Millionen US-Dollar zur Lieferung von TRML-4D-Radargeräten, einschließlich eines Wartungs- und Schulungspakets, nach Lettland und Slowenien im Rahmen der European Sky Shield Initiative (ESSI). Das Radar wird zur Integration in die Luftverteidigungssysteme IRIS-T SLM (Surface Launched Medium Range) beschafft.

Darüber hinaus verwenden andere Verteidigungssysteme wie THAAD, Patriot, Aegis und andere Oberflächenradare als kritische Komponente des Systems zum Erkennen, Verfolgen und Abfangen ballistischer, fliegender und fliegender LuftfahrzeugeHyperschallraketenzur Wahrung der nationalen und territorialen Sicherheit. Daher wird erwartet, dass die Verlagerung hin zu multifunktionalen Radarsystemen, die Überwachung, Verfolgung und Raketenlenkung in einer einzigen Plattform vereinen, das Wachstum des Marktes für Oberflächenradar in den kommenden Jahren beschleunigen wird.

Marktbeschränkungen

Hohe Entwicklungs- und Bereitstellungskosten behindern das Marktwachstum

Die hohen Entwicklungs- und Einsatzkosten fortschrittlicher Oberflächenradarsysteme wirken sich als entscheidendes Hemmnis für das Marktwachstum aus. Die Herstellung von AESA-Systemen (Active Electronically Scanned Array) erfordert erhebliche Investitionen in Forschung und Entwicklung. Daher erfordern fortschrittliche Radarsysteme, insbesondere Phased-Array-Radare in Militärqualität, erhebliche Investitionen in Forschung und Entwicklung, Präzisionsfertigung und Wartung. Die für die Entwicklung von Radaren benötigten Komponenten wie Galliumnitrid (GaN)-basierte Sender und leistungsstarke Kühlsysteme treiben die Produktionskosten in die Höhe.

Darüber hinaus erfordert die Integration dieser Radare in bestehende Verteidigungsnetzwerke Softwareanpassungen und Interoperabilitätstests, was die Budgets weiter in die Höhe treibt. Laufende Ausgaben wie Wartung, Technikerschulung und häufige Hardware- oder Software-Upgrades erhöhen die Gesamtbetriebskosten. Es wird erwartet, dass all diese Faktoren das Wachstum der Oberflächenradarindustrie im Prognosezeitraum behindern.

Marktchancen

Wachsende Nachfrage nach Oberflächenradaren zur Abwehr von Bedrohungen durch unbemannte Luftfahrzeuge, um Marktwachstumschancen zu fördern

Unbemannte Luftfahrzeuge (UAVs) haben sich zu entscheidenden Hilfsmitteln für moderne militärische Aktivitäten entwickelt, insbesondere in den Bereichen Nachrichtendienst, Überwachung und Aufklärung (ISR). Es gibt einen zunehmenden Trend, UAVs als Waffen einzusetzen, was eine direkte Bedrohung sowohl für militärische als auch für zivile Ziele darstellt. Mit zunehmender Verbreitung von UAVs entstehen daher neue Risiken, die von Überwachung und Aufklärung bis hin zu potenziellen bewaffneten Angriffen reichen. Solche Faktoren haben die Nachfrage nach Gegen-UAV-Technologien (C-UAV) erhöht, die sich auf die Identifizierung und Abwehr solcher Bedrohungen aus der Luft konzentrieren.

Moderne Oberflächenradare, insbesondere solche, die Technologien wie Frequency Modulated Continuous Wave (FMCW) und Active Electronically Scanned Array (AESA) nutzen, werden zunehmend zur Abwehr von Drohneneinsätzen eingesetzt. Diese Radargeräte helfen bei der Erkennung, Verfolgung und Unterstützung der Neutralisierung von UAVs, selbst in schwierigen Umgebungen. Dieser verstärkte Fokus auf Maßnahmen zur UAV-Abwehr hat zu einem Anstieg der Nachfrage nach Kurzstreckenradarsystemen geführt. Dieser Nachfrageanstieg treibt die Produktion von Oberflächenradargeräten mit Fähigkeiten zur Abwehr von UAS und flexiblen Einsatzmöglichkeiten voran.

Beispielsweise entwickelten und evaluierten Saab und die schwedische Luftwaffe im März 2025 das Drohnenabwehrsystem „Loke“ in nur 84 Tagen. Das Radar wurde entwickelt, um der dringenden Bedrohung durch Drohnen auf dem modernen Schlachtfeld schnell zu begegnen. Loke integriert das Giraffe 1X-Radar zur Drohnenerkennung, ein leichtes Befehls- und Kontrollsystem und die Trackfire-Fernwaffenstation zur Neutralisierung und bietet so eine modulare und skalierbare Lösung, die den gesamten Kampfprozess abdeckt.

Daher priorisieren die Verteidigungsbehörden den Einsatz und die Modernisierung von Bodenradarsystemen, um nationale Vermögenswerte zu schützen und die Luftraumsicherheit aufrechtzuerhalten. Es wird erwartet, dass diese Entwicklungen Wachstumschancen für den Markt bieten.

Segmentierungsanalyse

Nach Installationstyp

Das Festnetzsegment hielt aufgrund seiner erweiterten Reichweite, erweiterten Abdeckung und schnellen Reaktionszeit den größten Marktanteil

Auf der Grundlage der Installationsart wird der Markt in Mobilfunk und Festnetz unterteilt.

Das stationäre Segment dürfte mit einem Anteil von 58,38 % im Jahr 2026 den größten Markt für Bodenradar anführen, was auf mehrere Vorteile zurückzuführen ist, darunter Fernüberwachung, frühzeitige Bedrohungserkennung und die Möglichkeit, mehrere Ziele gleichzeitig zu verfolgen. Darüber hinaus steigt die Nachfrage nach festen Oberflächenradargeräten zur Erstellung eines zuverlässigen, genauen und aktuellen Recognized Air Picture (RAP). Beispielsweise unterzeichnete Thales im Juli 2023 eine Vereinbarung mit der schwedischen Verteidigungsmaterialverwaltung (FMV) über die Lieferung und Installation von SMART-L Multi Mission Fixed (MM/F)-Langstreckenradaren. Es wird erwartet, dass diese Radargeräte zur Erkennung und Verfolgung verschiedener Ziele auf große Entfernungen eingesetzt werden, um die Luftraumsouveränität zu erlangen und aufrechtzuerhalten. Es wird erwartet, dass diese erhöhte Nachfrage nach fest installierten Oberflächenradargeräten für die Luft- und Küstenüberwachung das Wachstum dieses Segments ankurbeln wird.

Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum mit der höchsten CAGR wächst. Aufgrund ihrer Tragbarkeit und schnellen Einsatzfähigkeit werden mobile Oberflächenradare immer häufiger eingesetzt. Die Regierungen verschiedener Länder investieren in mobile Radargeräte, um Echtzeitinformationen über Ziele, feindliche Truppen und potenzielle Bedrohungen bereitzustellen. Darüber hinaus arbeiten die Verteidigungskräfte mit Bodenradarherstellern zusammen, um mobile Bodenradare zur Unterstützung ihrer bodengestützten Luftverteidigungssysteme zu beschaffen. Beispielsweise erhielt Saab im August 2024 von der schwedischen Verteidigungsmaterialverwaltung (FMV) einen Auftrag im Wert von 73,02 Millionen US-Dollar zur Lieferung des Giraffe 1X-Radars für eine der bodengestützten Luftverteidigungslösungen (GBAD) Schwedens. Das Radar wird auf dem Panzerfahrzeug Sisu GTP eingesetzt. Es wird erwartet, dass solche Entwicklungen die Einführung mobiler Oberflächenradare im Verteidigungsbereich fördern und das Wachstum des Segments vorantreiben.

Durch Technologie

Das Segment Active Electronically Scanned Array (AESA) wird aufgrund seiner verbesserten Leistung und Fähigkeiten zur elektronischen Kriegsführung führend sein

Auf der Grundlage der Technologie wird der Markt in mechanisch gescannte Antennen, passive elektronisch gescannte Arrays (PESA) und aktive elektronisch gescannte Arrays (AESA) unterteilt.

Das Segment Active Electronically Scanned Array (AESA) wird voraussichtlich mit einem Anteil von 60,79 % im Jahr 2026 die dominierende Technologie auf dem Weltmarkt bleiben. Das Segment wird im Prognosezeitraum voraussichtlich auch mit der höchsten CAGR wachsen. Die AESA-Technologie wird aufgrund ihrer überlegenen Leistung und Fähigkeiten im Vergleich zu herkömmlichen Radarsystemen zunehmend bei Oberflächenradaren für die Verteidigung eingesetzt. AESA-Radarantennen nutzen eine Strahllenkungstechnik ohne physische Bewegung, schnellere Scanraten, verbesserte Auflösung, Verfolgung mehrerer Ziele und größere Widerstandsfähigkeit gegen Störungen. Verteidigungskräfte mehrerer Länder nutzen AESA-Radare, um die Luftüberwachungs- und Luftverteidigungsfähigkeiten zu festigen. Beispielsweise unterzeichnete Thales im Dezember 2023 einen Zuschlag für die Lieferung des neuen GM400α-Langstreckenradars mit kompletter Stationsinfrastruktur an die Royal Malaysia Air Force (RMAF). GM400α ist ein vollständig digitales, aktives, elektronisch gescanntes Array-Langstrecken-3D-Luftverteidigungsradar.

Das Segment Passive Electronically Scanned Array (PESA) wird im Prognosezeitraum voraussichtlich stetig wachsen. Mit passiven, elektronisch gescannten Arrays integrierte Oberflächenradare werden für verschiedene Verteidigungsanwendungen wie militärische Überwachung, Grenzüberwachung und Verfolgung von UAVs eingesetzt. Beispielsweise verwendet das Bodenkampfsystem AN/SPY-1 Aegis Combat System ein AN/SPY-1 passives elektronisch gescanntes Array (PESA) 3D-Radarsystem von Lockheed Martin.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Frequenzband

Das S-Band-Segment hält aufgrund seiner gestiegenen Nachfrage nach großflächiger Überwachung den größten Marktanteil

Auf der Grundlage des Frequenzbands wird der Markt in S-Band, X-Band, L-Band und andere unterteilt.

Das S-Band-Segment dominiert mit einem Anteil von 40,95 % im Jahr 2026. Oberflächenradare, die auf der S-Band-Frequenz arbeiten, werden zunehmend in der Verteidigung eingesetzt, da sie eine weiträumige Überwachung über große Entfernungen ermöglichen können. Diese Radargeräte sind ein wichtiges System zur Verfolgung von Raketen, Flugzeugen und Drohnen über große Gebiete. Ein Anstieg staatlicher Investitionen und Beschaffungsverträge treibt die Einführung von S-Band-Oberflächenradaren sowohl auf festen als auch auf mobilen Plattformen weiter voran. Beispielsweise unterzeichnete Saab im Dezember 2024 einen Vertrag im Wert von 48 Millionen US-Dollar mit BAE Systems zur Unterstützung der US-Luftstreitkräfte in Europa für mehrere Giraffe 4A-Radarsysteme. Sea Giraffe 4A ist ein AESA-S-Band-Multifunktionsradar mit großer Reichweite für die Marine. Daher wird erwartet, dass die steigende Nachfrage nach S-Band-Oberflächenradargeräten für Überwachungs- und Oberflächenverteidigungsanwendungen über große Entfernungen das Wachstum des Segments vorantreiben wird.

Das X-Band-Segment gilt aufgrund seiner präzisen Zielunterscheidung und hochauflösenden Bildgebungsfähigkeiten als das am schnellsten wachsende Segment. X-Band-Oberflächenradare werden zunehmend für präzise Verfolgungs- und Feuerleiteinsätze eingesetzt. Da Grenzsicherung und Drohnenabwehreinsätze immer wichtiger werden, priorisieren Militärorganisationen den Einsatz von X-Band-Radargeräten.

Nach Reichweite

Aufgrund der wachsenden Nachfrage nach schneller Bedrohungserkennung, Raketenabwehr und großflächiger Überwachung nimmt der Bereich Langstrecken den größten Anteil ein

Auf der Grundlage der Reichweite wird der Markt in Kurzstrecken, Mittelstrecken und Langstrecken eingeteilt.

Das Long-Range-Segment dominiert mit einem Anteil von 43,98 % im Jahr 2026 und umfasst Bodenradare, die Ziele in einer Entfernung von über 200 km erkennen können. Das Segment wächst, da Langstrecken-Bodenradare in großem Umfang zur Luftüberwachung, Zielerkennung und -verfolgung sowie zur Raketenortung eingesetzt werden. Der Bedarf an Langstreckenradarsystemen zur Überwachung des Luftraums, zur Identifizierung potenzieller Bedrohungen und zur Bereitstellung von Zieldaten zur Regulierung der Lufthoheit steigt. Darüber hinaus wird das Langstreckenradar auch häufig zur Verfolgung und Erkennung von Luft- und Seezielen eingesetzt. Beispielsweise genehmigte das US-Verteidigungsministerium im Februar 2025 den Verkauf des Langstreckenradars AN/TPS-78 an Ägypten im Wert von 304 Millionen US-Dollar. Das S-Band-Luftüberwachungsradarsystem umfasst eine fortschrittliche kleine Zieldrohne und ein maritimes Tracking-Subsystem mit integrierter automatischer Erkennung und Verfolgung.

Aufgrund des steigenden Bedarfs an Drohnenabwehreinsätzen und einer schnellen Reaktion auf Bedrohungen wird geschätzt, dass das Kurzstreckensegment das am schnellsten wachsende Segment ist. Kurzstrecken-Oberflächenradare verzeichnen aufgrund ihrer Wirksamkeit bei der Erkennung und Verfolgung von Bedrohungen in der Nähe ein schnelles Wachstum. Die Zunahme asymmetrischer Bedrohungen wie kleine UAVs und tief fliegende Projektile hat den Bedarf an Erkennungssystemen für kurze Distanzen erhöht. Darüber hinaus werden die Kurzstrecken-Bodenradare in großem Umfang zur Bekämpfung einer Vielzahl von Bedrohungen aus der Luft eingesetzt, was das Segmentwachstum voraussichtlich vorantreiben wird. Beispielsweise unterzeichneten Thales und die NATO Support and Procurement Agency (NSPA) im November 2024 einen Vertrag mit der portugiesischen Armee über die Lieferung eines ForceShield-Systems. Die ForceShield-Lösung umfasst ein Kurzstrecken-Luftüberwachungsradar Ground Master 200, das die Fähigkeiten der Kurzstrecken-Luftverteidigung (VSHORAD) stärken soll.

Nach Plattform

Das bodengestützte Segment hält aufgrund des steigenden Bedarfs an Luftverteidigung, Grenzsicherung und Drohnenabwehr den größten Anteil

Der Markt nach Plattform umfasst Boden- und Marinedienste.

Das Segment Bodenradare hält den größten Marktanteil. Bodengestützte Oberflächenradare sind aufgrund der zunehmenden Bedrohungen aus der Luft, einschließlich Drohnen und Raketen, die robuste Erkennungs- und Reaktionsfähigkeiten erfordern, sehr gefragt. Die Radare werden auf Bodenhöhe installiert, entweder an Land, in hochmobilen Fahrzeugen, Containern, Anhängern und anderen. Sie werden in verschiedenen Anwendungen wie der Grenzüberwachung, der Überwachung von Truppenbewegungen und der Aufrechterhaltung des Situationsbewusstseins eingesetzt. Beispielsweise unterzeichneten das litauische Verteidigungsministerium und das niederländische Verteidigungsministerium im Januar 2024 eine Vereinbarung mit Thales über die Beschaffung der Radargeräte Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). GM200 MM/C ist ein bodengestütztes Radar, das voraussichtlich von beiden Ländern zur Unterstützung von Luftraumüberwachungsaufgaben oder zur Integration in Luftverteidigungssysteme eingesetzt wird.

Schätzungen zufolge ist die Marine das am schnellsten wachsende Segment. Es wird erwartet, dass dieses Segment ein hohes Wachstum verzeichnen wird, da der Schwerpunkt zunehmend auf der Aufrechterhaltung der maritimen Sicherheit während der zunehmenden geopolitischen Spannungen liegt. Marineradare werden zur Erkennung und Verfolgung von Überwasserschiffen, Flugzeugen und tieffliegenden Bedrohungen eingesetzt. Moderne Marineradare nutzen Technologien wie Active Electronically Scanned Array (AESA) und FMCW für verbesserte Erkennung, Zielunterscheidung und Allwetterleistung. Die Seestreitkräfte arbeiten mit verschiedenen Herstellern von Oberflächenradaren zusammen, um Radare zu produzieren und zu liefern, die auf Schiffen und Schiffen für Luftüberwachungs- und Verteidigungsanwendungen installiert werden können. Beispielsweise vergab Raytheon im Juni 2024 einen Auftrag über 677 Millionen US-Dollar zur weiteren Produktion von AN/SPY-6(V)-Radargeräten für die US-Marine. Darüber hinaus wird erwartet, dass es in den nächsten 10 Jahren auf mehr als 65 Schiffen der US-Marine installiert wird, um sich gegen Bedrohungen aus der Luft, über Wasser und durch ballistische Angriffe zu schützen. Es wird daher erwartet, dass ein solcher Anstieg der Nachfrage nach Marineradaren zur Überwachung und Zielerfassung in der Zukunft das Wachstum des Segments vorantreiben wird.

Auf Antrag

Das Überwachungssegment hält aufgrund der steigenden Nachfrage nach Luftraumüberwachungs- und Überwachungslösungen den größten Marktanteil

Auf der Grundlage der Anwendung wird der Markt in Überwachung, Verteidigung, C-UAS, Waffenerkennung und -verfolgung und andere unterteilt.

Das Überwachungssegment wird im Prognosezeitraum seine führende Position behaupten. Die Nachfrage nach Oberflächenradargeräten für Überwachungsanwendungen steigt aufgrund der zunehmenden geopolitischen Spannungen. Diese Radargeräte ermöglichen die Erkennung und Verfolgung potenzieller Bedrohungen in Echtzeit und ermöglichen so eine Frühwarnung und schnelle Reaktion auf feindliche Aktivitäten. Modernisierungsprogramme für die Verteidigung und steigende Militärbudgets weltweit treiben Investitionen in hochmoderne Überwachungsradarsysteme voran. Auch kooperative Verteidigungsinitiativen wie NATO-Programme treiben die Einführung fortschrittlicher Verteidigungsstrategien voranÜberwachungsradarezwischen den Mitgliedsländern.

Das C-UAS-Segment gilt als das am schnellsten wachsende Segment. Der zunehmende Einsatz von unbemannten Luftfahrzeugen (UAVs) und Drohnen hat zu einem sprunghaften Anstieg des Bedarfs an Lösungen zur Abwehr von UAS geführt. Oberflächenradare, die mit fortschrittlichen Erkennungs- und Verfolgungsfunktionen ausgestattet sind, sind für die Identifizierung und Neutralisierung kleiner, tief fliegender und agiler UAV-Bedrohungen unerlässlich. Die Zunahme der asymmetrischen Kriegsführung, des Terrorismus und des Einsatzes von Drohnen für Aufklärung und Angriffe hat die Nachfrage nach präzisen Echtzeit-Anti-Drohnen-Radartechnologien in die Höhe getrieben. Beispielsweise erhielt Elbit Systems Ltd. im Januar 2025 einen Auftrag im Wert von rund 60 Millionen US-Dollar für die Lieferung seiner mehrschichtigen Counter Unmanned Aerial Systems (C-UAS) an ein europäisches NATO-Land. Die Lösung umfasst DAiR-Radar, das zur schnellen Erkennung und Lokalisierung mehrerer Drohnen sowie deren Neutralisierung eingesetzt wird.

Nach Dimension

3D Range hält aufgrund seiner Fähigkeit, genaue Reichweiten und Daten bereitzustellen, den größten Marktanteil

Auf der Grundlage der Dimension wird der Markt in 2D, 3D und 4D unterteilt.

Das 3D-Segment wird seine Dominanz im Prognosezeitraum beibehalten, da 3D-Bodenradare zunehmend in der Verteidigung eingesetzt werden, da sie präzise Entfernungs-, Azimut- und Höhendaten liefern können, die für die Verfolgung von Bedrohungen aus der Luft wie Flugzeugen, Raketen und Drohnen unerlässlich sind. Beispielsweise ist der AN/MPQ-64 Sentinel ein weit verbreitetes X-Band-3D-Radarsystem, das für die Luftverteidigung auf kurze Distanz eingesetzt wird und Frühwarnung und Hinweise für Waffensysteme bietet. Die von Lockheed Martin hergestellten AN/TPY-4 und TPS-77 MRR gehören zu den 3D-Oberflächenradargeräten, die zur Erkennung und Verfolgung einer größeren Bandbreite an Bedrohungen eingesetzt werden.

Das 4D-Segment gilt aufgrund seiner Vorteile wie genauer Zielunterscheidung, Bewegungsanalyse und Klassifizierung von Objekten als das am schnellsten wachsende Segment. Moderne 4D-Radare werden immer beliebter, um die Position, Geschwindigkeit und Richtung mehrerer Objekte gleichzeitig zu verfolgen, was für die Abwehr komplexer, sich schnell entwickelnder Bedrohungen von entscheidender Bedeutung ist. Beispielsweise unterzeichnete die schwedische Verteidigungsmaterialverwaltung (FMV) im April 2025 eine Vereinbarung mit Thales über die Lieferung des 4D Thales Ground Master 200 Multi-Mission Compact Radars (GM200 MM/C). Das Radar wird eingesetzt, um bei der Überwachung ein breites Spektrum an Bedrohungen zielsicher abzudecken.

Nach Komponente

Signalprozessor hält den größten Anteil aufgrund der steigenden Nachfrage nach fortschrittlichen Signalprozessoren zur Abwehr heimlicher und schneller Bedrohungen/Angriffe

Auf der Grundlage der Komponenten wird der Markt in klassifiziertAntenne, Sender, Empfänger, Signalprozessor und andere.

Signalprozessoren sind aufgrund ihrer entscheidenden Rolle bei der Verbesserung der Erkennungsgenauigkeit, der Unterdrückung von Störechos und der Zielerkennung in Echtzeit das dominierende Segment auf dem Markt. Die Komplexität der modernen Kriegsführung nimmt mit der Herstellung immer heimlicherer und agilerer Ziele zu. Dies hat zu einem Anstieg der Nachfrage nach Prozessoren geführt, die große Datenmengen und anspruchsvolle Analysen verarbeiten können.

Aufgrund der Nachfrage nach höherer Leistung, Frequenzagilität und Zuverlässigkeit in modernen Oberflächenradarsystemen wird das Sendersegment als das am schnellsten wachsende Segment geschätzt. Der Drang nach miniaturisierten, energieeffizienten Sendern hat auch den Einsatz mobiler und unbemannter Radarplattformen für schnelle Reaktionsszenarien erleichtert. Moderne Sender unterstützen Multiband- und Multimode-Operationen und ermöglichen so die Anpassung eines einzigen Radarsystems an verschiedene Missionsprofile, von der Meeresüberwachung bis hin zu städtischen Drohnenabwehraufgaben. Darüber hinaus liegt der Schwerpunkt zunehmend auf der Entwicklung von Radargeräten mit Sendern, die sich nahtlos in andere Verteidigungssysteme integrieren lassen. Beispielsweise kündigte das norwegische Verteidigungsministerium im Oktober 2024 Pläne an, gemeinsam mit Raytheon und Kongsberg Defence & Aerospace ein Radar zur Unterstützung des National Advanced Surface-to-Air Missile System (NASAMS) gegen hochwertige Ziele zu entwickeln. Zu den Merkmalen des Radars gehören ein elektronisch gescanntes Array und Galliumnitrid (GaN)-Technologie für hohe Belastbarkeit, Effizienz und Hochfrequenzbetrieb.

Regionaler Ausblick auf den Markt für Oberflächenradar

Auf der Grundlage der Region wird der Markt für Oberflächenradar in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Surface Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 7,19 Milliarden US-Dollar aus, was 36,04 % des weltweiten Marktes entspricht, und wird voraussichtlich bis 2026 auf 7,95 Milliarden US-Dollar anwachsen. Nordamerika dominierte den Markt aufgrund der steigenden Verteidigungsausgaben und enormen Investitionen in das Raketenabwehrsystem. Zahlreiche wichtige Marktteilnehmer wie Lockheed Martin Corporation, Raytheon Technologies und Northrop Grumman Corporation haben ihren Hauptsitz in den USA. Der Fokus der US-Regierung auf die Stärkung der Grenzsicherheit, Luftraumüberwachung und Raketenabwehr hat zu einer kontinuierlichen Beschaffung und Modernisierung fortschrittlicher Radarsysteme geführt. Die Beschaffung und der Einsatz neuer bodengestützter und schiffsgestützter Radargeräte für verschiedene Militäroperationen nehmen zu. Beispielsweise entschied sich die US-Armee im April 2025 für den Lower Tier Air and Missile Defense Sensor (LTAMDS) von Raytheon als Ersatz für das veraltete Patriot-Radar und überführte das Programm mithilfe spezieller Vertragsbefugnisse schnell vom Prototyp in die Produktion. LTAMDS bietet eine fortschrittliche 360-Grad-Bedrohungserkennung und -verfolgung, auch gegen Hyperschallwaffen. Der US-Markt soll bis 2026 ein Volumen von 7,28 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 5,87 Milliarden US-Dollar, was 29,45 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 6,43 Milliarden US-Dollar erreichen. Europa ist aufgrund der Präsenz großer Hersteller von Oberflächenradaren wie Hensoldt, Saab AB und anderen die Schlüsselregion auf dem Markt. Steigende Verteidigungsausgaben, grenzüberschreitende Sicherheitsbedenken und die Modernisierung militärischer Anlagen treiben das Wachstum des Marktes in der Region voran. Die Region profitiert von einer starken Zusammenarbeit durch die NATO, die die gemeinsame Beschaffung und den Einsatz von Radarsystemen für die Luft- und Raketenabwehr in allen Mitgliedstaaten vorantreibt. Anhaltende Konflikte und geopolitische Spannungen, insbesondere in Osteuropa, haben zu beschleunigten Investitionen in Frühwarn- und Überwachungsradare geführt. Darüber hinaus nimmt die Entwicklung der nächsten Generation der Radartechnologie zur Abwehr neuer Bedrohungen zu.

Beispielsweise vergab das britische Verteidigungsministerium im Juni 2023 einen Auftrag an BAE Systems im Wert von 359,23 Millionen US-Dollar zur Unterstützung der drei Hauptradarsysteme der Royal Navy: Artisan, Sampson und Long Range Radar (LRR). Im Rahmen dieses Vertrags soll BAE Systems Wartungsunterstützung leisten und bestehende Radare aufrüsten, einschließlich der Bereitstellung von Technologie-Upgrades für bereits genutzte Systeme sowie für solche, die auf den neuen Fregatten des Typs 26 der Royal Navy installiert werden. Der britische Markt soll bis 2026 ein Volumen von 1,5 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,24 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 5,07 Milliarden US-Dollar 25,42 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 5,64 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum verzeichnet aufgrund einer Erhöhung der Verteidigungsbudgets ein deutliches Wachstum. Regionale Streitigkeiten in der Region haben zu umfangreichen Investitionen in Überwachungs-, Luftverteidigungs- und Küstenüberwachungsradare geführt. Beispielsweise unterstreichen Indiens Einsatz einheimischer 3D-Überwachungsradare und Chinas Ausbau maritimer Radarnetze die strategische Bedeutung der Radartechnologie in der Region. Beispielsweise investieren Länder im asiatisch-pazifischen Raum auch in fortschrittliche Radarplattformen für die Raketenabwehr und den Kampf gegen UAVs. Beispielsweise erhielt das japanische Verteidigungsministerium im Januar 2025 seine erste AN/SPY-7(V)1-Radarantenne für das Aegis System Ausgestattete Schiff (ASEV), um die nationalen Sicherheitsziele des Landes zu unterstützen.

Der japanische Markt soll bis 2026 ein Volumen von 0,95 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,08 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,63 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 etwa 1,81 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 9,08 % entspricht, und wird voraussichtlich 1,96 Milliarden US-Dollar im Jahr 2026 erreichen. Im Rest der Welt, Regionen wie Lateinamerika und dem Nahen Osten, wächst der Markt in moderatem Tempo. Der Rest der Welt, darunter Lateinamerika, der Nahe Osten und Afrika, verzeichnet aufgrund zunehmender Sicherheitsbedenken, der Modernisierung der Streitkräfte und erhöhter Investitionen in die Grenz- und Seeüberwachung ein stetiges Wachstum des Marktes. Länder in Lateinamerika wie Brasilien investieren in die Anschaffung fortschrittlicher Radarsysteme, um Bedrohungen durch Raketen entgegenzuwirken und die Luftraumsicherheit angesichts der regionalen Instabilität zu verbessern. Beispielsweise gab die brasilianische Luftwaffe im Juni 2024 bekannt, dass sie das taktische Luftüberwachungsradar Ground Master 200 Multi-mission All-in-one (GM 200 MM/A) erworben hat. Das Radar wird zur Luftüberwachung sowie für bodengestützte Luftverteidigungseinsätze (GBAD) eingesetzt.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich auf die Produktion fortschrittlicher Radargeräte und die strategische Zusammenarbeit mit den VerteidigungskräftenVerbessern Sie ihre Marktpräsenz

Der Markt für Oberflächenradar ist hart umkämpft, angetrieben durch einen Anstieg der globalen Verteidigungsbudgets, technologische Fortschritte und die zunehmende Bedeutung weltraumgestützter Fähigkeiten im militärischen Sektor. Zu den Top-Playern der Branche zählen Lockheed Martin, Raytheon, Thales, Leonardo S.p.A und Saab AB. Darüber hinaus stärken die kontinuierlichen Investitionen der Hauptakteure in Forschung und Entwicklung, Produktinnovation und strategische Partnerschaften ihre Marktposition und erhöhen den Marktanteil. Diese Hauptakteure engagieren sich aktiv in Kooperationen mit Verteidigungsbehörden, Regierungsorganisationen und Technologieunternehmen, um gemeinsam fortschrittliche Radarlösungen zu entwickeln, die auf die sich entwickelnden militärischen Anforderungen zugeschnitten sind, einschließlich Anwendungen zur Drohnenabwehr, Raketenabwehr und autonomen Systemen.

LISTE DER WICHTIGSTEN OBERFLÄCHENRADARE UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Raytheon Technologies Corporation (USA)

- Thales(Frankreich)

- Leonardo S.p.A (Italien)

- Saab AB(Schweden)

- BAE Systems (Großbritannien)

- Northrop Grumman Corporation(UNS.)

- IAI (Israel)

- Elbit Systems (Israel)

- L3Harris Technologies, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Thales erhielt von der schwedischen Verteidigungsmaterialverwaltung einen Auftrag zur Lieferung des Ground Master 200 Multi-Mission Compact-Radars und stärkte damit Schwedens Luftraumsouveränität durch fortschrittliche 4D-AESA-Technologie und schnelle Einsatzfähigkeit.

- März 2025: Das indische Verteidigungsministerium unterzeichnete einen Vertrag über 340,6 Millionen US-Dollar mit Bharat Electronics Limited für das Indigenous Low-Level Transportable Radar (LLTR) „Ashwini“, ein aktives, elektronisch gescanntes Phased-Array-Radar, das von DRDO entwickelt wurde, um die Fähigkeit der indischen Luftwaffe zu verbessern, Luftziele, einschließlich Kampfflugzeuge, UAVs und Hubschrauber, in geringer Höhe zu erkennen und zu verfolgen.

- Januar 2025: Raytheon erhielt einen Auftrag über 529 Millionen US-Dollar für die Lieferung einer Patriot-Luft- und Raketenabwehrsystem-Feuereinheit an die Niederlande, einschließlich eines Lower Tier Air and Missile Defense Sensor (LTAMDS)-Radars, Trägerraketen sowie Befehls- und Kontrollstationen, um die zuvor an die Ukraine gespendete Einheit zu ersetzen.

- September 2024:Lockheed Martin sicherte sich von der norwegischen Agentur für Verteidigungsmaterial einen weiteren Auftrag für drei weitere bodengestützte Multimissionsradare vom Typ TPY-4, womit sich die Gesamtzahl Norwegens auf 11 erhöhte, nachdem das Radar seine kritische Designprüfung abgeschlossen hatte und bestätigte, dass es die strengen Programmanforderungen erfüllt.

- März 2024:Raytheon von RTX sicherte sich einen Army-Vertrag über 2,1 Milliarden US-Dollar (2024) und erhielt die Meilenstein-C-Zulassung (2025) für die LTAMDS-Produktion, nachdem im Rahmen einer Vereinbarung von 2019 sechs Radare geliefert wurden, was es als 360°-AESA-Radar der nächsten Generation für die globale Luftverteidigung positioniert. Das Unternehmen erhöht die Produktion auf 12 Einheiten pro Jahr, um der Nachfrage in den USA und im Ausland gerecht zu werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Sektors und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Installationstyp, Technologie, Frequenzband, Reichweite, Plattform, Anwendung und Komponente, abhängig von verschiedenen Regionen. Darüber hinaus bietet es tiefe Einblicke in die Markttrends für Oberflächenradar, die Wettbewerbslandschaft, den Marktwettbewerb und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,41 % von 2026 bis 2034 |

|

Segmentierung

|

Von Installationstyp

Durch Technologie

Von Frequenzband

Nach Reichweite

Nach Plattform

Auf Antrag

Nach Dimension

Nach Komponente

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 19,94 Milliarden US-Dollar und soll bis 2034 einen Wert von 33,50 Milliarden US-Dollar erreichen.

Mit einer CAGR von 5,41 % wird der Markt im Prognosezeitraum 2026–2034 ein deutliches Wachstum verzeichnen

Technisch gesehen dürfte das Segment Active Electronically Scanned Array (AESA) marktführend sein.

Nordamerika dominiert den Markt hinsichtlich des Marktanteils.

Im Jahr 2025 lag der Marktwert bei 7,19 Milliarden US-Dollar.

Der Schlüsselfaktor, der den Markt antreibt, ist ein Anstieg der Verteidigungsausgaben weltweit.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 240

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf