Marktgröße, Anteil und Branchenanalyse für Offshore-Bohrungen, nach Bohrinseltyp (Bohrschiffe, Halbtauchboote und Jack-ups), nach Wassertiefe (Flachwasser, Tiefwasser und Ultratiefwasser) und regionalen Prognosen, 2026–2034

Größe des Offshore-Bohrungsmarktes

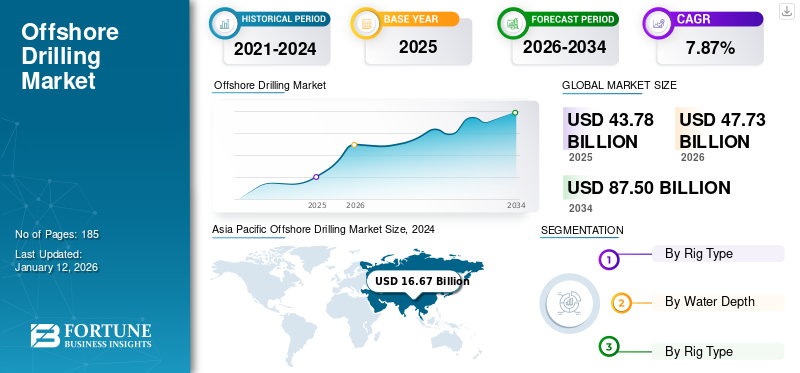

Die Größe des globalen Offshore-Bohrungsmarktes wurde im Jahr 2025 auf 43,78 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 47,73 Milliarden US-Dollar haben und bis 2034 einen Wert von 87,50 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,87 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 41,36 % im Jahr 2025. Der Offshore-Bohrmarkt in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 3,75 Milliarden US-Dollar erreichen, angetrieben durch den wachsenden Energieverbrauch und die Exportmöglichkeiten im Land.

Unter Offshore-Bohrungen versteht man das Bohren von Löchern im Meeresboden des Festlandsockels und bezieht sich auf Bohrungen in Seen und Binnenmeeren. Zu den Vorteilen von Offshore-Bohrungen zählen eine erhöhte Ölförderung, eine verbesserte Energieunabhängigkeit und ein gefördertes Wirtschaftswachstum. Seit dem Aufkommen dieser Technologie ist die Ölproduktion mit der steigenden Nachfrage gestiegen. Darüber hinaus können viele Länder jetzt den Ozean nach Öl und Gas absuchen und so ihre Eigenständigkeit fördern. Darüber hinaus können Anrainerstaaten der Ozeane ihre Meeresölreserven erkunden und vergrößern.

COVID-19 verbreitete sich im Jahr 2020 überall auf der Welt rasant. Von 2020 bis 2021 befand sich jedes Land in unterschiedlichen Stadien der Pandemie. Die Marktteilnehmer erlebten Herausforderungen aufgrund von Lockdowns. Im Jahr 2020 führten die kollektiven Auswirkungen der COVID-19-Pandemie, der deutliche Rückgang der Ölnachfrage und das erhebliche Überangebot an Öl zu einem dramatischen Rückgang der Nachfrage und der Tagessätze für Offshore-Bohrungen. Gleichzeitig reichte das Eingreifen der OPEC+ in Form historischer Produktionskürzungen nicht aus, um den Rückgang der Öl- und Gasnachfrage auszugleichen. Infolgedessen sanken die Brent-Ölpreise von einem Niveau von 50–70 USD vor der COVID-19-Krise auf 20–40 USD pro Barrel.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM OFFSHORE-BOHRMARKT

- Marktgröße 2025: 43,78 Milliarden US-Dollar

- Marktgröße 2026: 47,73 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 87,50 Milliarden US-Dollar

- CAGR: 7,87 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 41,36 % im Jahr 2025.

- Das Bohrschiffsegment war mit einem Marktanteil von 46,87 % im Jahr 2026 Marktführer.

- Das Tiefseesegment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 40,33 %.

Nordamerika

Im Jahr 2025 hielt Nordamerika 6,59 % des Weltmarktanteils und erreichte einen Wert von 2,89 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,1 Milliarden US-Dollar prognostiziert.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 9,14 Milliarden US-Dollar, was 20,89 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 9,87 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 18,11 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 41,37 % entspricht, und wird im Jahr 2026 voraussichtlich 19,67 Milliarden US-Dollar erreichen.

UNS.

Es wird erwartet, dass die US-Wirtschaft erheblich wachsen und bis 2032 einen geschätzten Wert von 3,75 Milliarden US-Dollar erreichen wird, angetrieben durch den wachsenden Energieverbrauch und die Exportmöglichkeiten im Land.

Japan

Die Region profitiert von starken Regulierungsrahmen, etablierten Offshore-Dienstleistungsökosystemen und der Einführung digitaler Bohrlösungen zur Verbesserung der betrieblichen Effizienz und Kostenoptimierung.

Mehr lesen

Markttrends für Offshore-Bohrungen

Es wird erwartet, dass der zunehmende Trend zu unbemannten Offshore-Ölplattformen das Marktwachstum ankurbeln wird

Die Senkung der Produktionskosten durch unbemannte Bohrlochplattformen (UWHPs) könnte die Revolution sein, die die Offshore-Ölindustrie dringend braucht. Zu den Vorteilen der Automatisierung gehören Verbesserungen der Effizienz und Sicherheit. Beispielsweise gab die China National Offshore Oil Corporation im Juli 2022 bekannt, dass China seine erste unbemannte Offshore-Ölplattform auf dem Ölfeld Enping im Südchinesischen Meer gebaut habe. Der Bahnsteig EP10-2 verfügt über keine Büros oder Wohnräume. Dadurch ist der Bau und die Wartung wesentlich kostengünstiger, sodass Ölunternehmen Felder erschließen können, die für herkömmliche Bohrinseln nicht rentabel sind. Seine Deckgröße ist kompakt und sein Gesamtgewicht beträgt nur ein Drittel des Gewichts herkömmlicher Plattformen. Es kann auch unter extremen Bedingungen wie Taifunen eingesetzt werden, da es hauptsächlich ferngesteuert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Offshore-Bohrungsmarkt

Wachsende Investitionen aufgrund der steigenden Öl- und Gasnachfrage werden das Marktwachstum vorantreiben

Ölunternehmen auf der ganzen Welt geben enorme Beträge für Bohrungen aus, um den langen Rückgang der Ausgaben für jahrzehntealte Projekte umzukehren. Darüber hinaus kurbeln steigende Ölpreise die Investitionen und den steigenden Energiebedarf Europas an, während sich der Krieg zwischen der Ukraine und Russland hinzieht.

Das Marktwachstum basiert auf der Öl- und Gasnachfrage und -produktion. Im Laufe der Jahre wurden Kohlenwasserstoffe in großem Umfang zur Stromerzeugung, zum Transport, zur Herstellung von Gütern und vielen anderen wichtigen Dingen verwendet. Allerdings wird die exponentielle Nachfrage nach konventionellem Kraftstoff aufgrund der Globalisierung, Urbanisierung und der massiven wirtschaftlichen Entwicklung das Gleichgewicht von Angebot und Nachfrage dämpfen. Darüber hinaus erhöhen viele Länder ihre Investitionsausgaben (CAPEX), um den künftigen Energiebedarf zu decken. Offshore-Kohlenwasserstoffe sind eine zuverlässige Energiequelle und ziehen viele Investoren an. Daher wird erwartet, dass das steigende Interesse an der Gewinnung ungenutzter Kohlenwasserstoffreserven den Markt antreiben wird.

Die steigenden Investitionen im Offshore-Bereich treiben das Marktwachstum voran. Beispielsweise werden die weltweiten Öl- und Gasinvestitionen in diesem Jahr um 26,5 Milliarden US-Dollar steigen, da sich die Branche weiterhin von der schrecklichsten Zeit der Pandemie und den durch den Ausbruch verursachten Hürden erholt. Die gesamten Öl- und Gasinvestitionen werden um 3,9 % auf 628,25 Milliarden US-Dollar steigen. Ein wesentlicher Faktor ist ein Anstieg der Upstream-Investitionen in Gas und LNG um 13,9 %. Die Segmente werden in diesem Jahr am schnellsten wachsen, mit einem Investitionssprung von 131,25 Milliarden US-Dollar im Jahr 2021 auf rund 148,8 Milliarden US-Dollar im Jahr 2022. Somit treibt das wachsende Investitionsszenario im Öl- und Gassektor die Nachfrage nach Bohrungen an Offshore-Standorten voran.

Massive Nachfrage nach Kohlenwasserstoffen zur Wärme- und Stromerzeugung zur Ankurbelung des Marktwachstums

Das exponentielle Bevölkerungswachstum hat den Bedarf an Wärme und Strom erhöht. Ein erheblicher Teil der Wärme und des Stroms wird durch den Einsatz konventioneller Brennstoffe erzeugt. Diesem Trend folgend werden die Betreiber wahrscheinlich in ungenutzte Kohlenwasserstoffreserven investieren, was den Markt ankurbeln dürfte. Darüber hinaus investieren die Industrie- und Schwellenländer umfassend in Infrastruktur, Sozialsysteme sowie Innovation und Technologie, was die Nachfrage nach Kohlenwasserstoffen ankurbelt. Daher verstärken lokale Hauptakteure ihre Bohraktivitäten, um die Inlandsnachfrage zu decken und die Öl- und Gasimporte zu reduzieren.

Zusammen mit dem Wachstum des Verbrauchs erneuerbarer Energien wird die weltweite Erdgasnachfrage bis 2045 um etwa 33 % steigen, da Verbraucher auf der ganzen Welt weiterhin auf Erdgas aus Energiequellen mit höherem CO2-Ausstoß umsteigen. Nach Angaben der US-amerikanischen Energy Information Administration (EIA) werden erneuerbare Energien zwar zunehmen, Kohlenwasserstoffe werden jedoch auch im Jahr 2050 immer noch die weltweit größte Energiequelle sein. Darüber hinaus liegen viele der potenziellen Kohlenwasserstoffreserven der Welt unter dem Meer. Die Kohlenwasserstoffindustrie hat für Offshore-Bedingungen geeignete Techniken entwickelt, um Öl und Gas zu finden und erfolgreich zu fördern. Es wird erwartet, dass die Ölproduktion aus dem Offshore-Sektor im Prognosezeitraum aufgrund steigender Öl- und Gasinvestitionen und des wachsenden Energiebedarfs zunehmen wird.

Darüber hinaus führt das erhebliche Wachstum des internationalen Rohölmarktes dazu, dass der globale Upstream-Öl- und Gassektor regelmäßig die Produktions- und Betriebsfrequenz ändert, was zu verstärkten Bohraktivitäten geführt hat. Nach Angaben der US-amerikanischen Energy Information Administration (EIA) wurden beispielsweise im Juli 2022 weltweit 98,8 Millionen Barrel pro Tag (b/d) an Erdöl und flüssigen Brennstoffen verbraucht, was einem Anstieg von 0,9 Millionen b/d gegenüber Juli 2021 entspricht. Darüber hinaus liegt der weltweite Verbrauch an Erdöl und flüssigen Brennstoffen im Jahr 2022 bei durchschnittlich rund 99,4 Millionen Barrel pro Tag, was einem Anstieg von 2,1 Millionen Barrel pro Tag entspricht Tag ab 2021.

EINHALTENDE FAKTOREN

Wachsende Umweltbedenken dürften das Marktwachstum behindern

Aufgrund der wachsenden Besorgnis über die Umweltverschmutzung haben verschiedene Regierungen auf der ganzen Welt verschiedene Vorschriften und Richtlinien zur Reduzierung der Emissionen von Benzin- und Dieselfahrzeugen eingeführt. China, die Vereinigten Staaten, Deutschland, Frankreich, Norwegen und das Vereinigte Königreich haben spezifische Ziele für den Einsatz festgelegtElektrofahrzeuge, mit Plänen zum Ausstieg aus Fahrzeugen mit Verbrennungsmotor (ICE). Daher wird erwartet, dass der zunehmende Einsatz von Elektrofahrzeugen die Öl- und Gasnachfrage und damit den Markt bremsen wird. Dies wiederum wird sich negativ auf das Marktwachstum im Prognosezeitraum auswirken.

Beispielsweise überstiegen die weltweiten Verkäufe von Elektro-Pkw im Jahr 2021 die Marke von 6,6 Millionen, etwa mehr als das Doppelte im Vergleich zum Vorjahr (3 Millionen im Jahr 2020). In Indien entfielen im Jahr 2021 fast 10 % der weltweiten Autoverkäufe auf Elektroautos, das sind etwa 16,5 Millionen. Der weltweite Absatz von Elektroautos wuchs im Jahr 2022 weiter stark, mit 2 Millionen verkauften Einheiten im ersten Quartal.

Darüber hinaus wird das COP26-Abkommen von Paris, in dem die Länder eine Vereinbarung unterzeichnet haben, um bis 2050 einen Netto-CO2-Ausstoß von Null zu erreichen, den Markt behindern. Offshore-Bohrungen setzen giftige Schadstoffe in Luft und Wasser frei. Darüber hinaus können die Exploration und Bohrungen auf der Plattform, der Transport per Tanker und die Raffinierung des Öls an Land Treibhausgase, flüchtige organische Verbindungen und andere Luftschadstoffe freisetzen. Daher behindern Umweltbedenken hinsichtlich der Erreichung eines Netto-CO2-Ausstoßes von Null das Marktwachstum.

Marktsegmentierungsanalyse für Offshore-Bohrungen

Durch Rig-Typ-Analyse

Das Bohrschiffsegment erzielte den höchsten Anteil aufgrund der Einführung im Tiefsee- und Ultratiefseebereich

Das Segment der Bohrschiffe war mit einem Marktanteil von 46,87 % im Jahr 2026 führend auf dem Markt. Basierend auf der Art der Bohrinsel wird der Markt in Bohrschiffe, Halbtauchboote und Jackups unterteilt. Das Segment Bohrschiffe hält den höchsten Anteil. In den letzten Jahren wurden Bohrschiffe in der Tiefsee und Ultratiefsee eingesetzt, sind sehr groß geworden und verfügen nicht mehr über ein Verankerungssystem. Stattdessen sind sie mit modernsten Datenverarbeitungssystemen ausgestattet. Diese DP-Systeme halten die Position eines Bohrschiffs innerhalb einer kleinen festgelegten Toleranz, indem sie ihre Triebwerke steuern, um Wind-, Wellen- und Strömungskräften entgegenzuwirken. Ohne ein Festmachersystem können Bohrschiffe aufgrund der Winkelbeschränkung der Bohrsteigleitungen möglicherweise nicht Flachwasserbereiche bedienen.

Durch Wassertiefenanalyse

Das Tiefseesegment wird aufgrund seines Kohlenwasserstoffpotenzials den Markt dominieren

Das Tiefseesegment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 40,33 %. Basierend auf der Wassertiefe wird der Markt in Flachwasser, Tiefwasser und Ultratiefwasser eingeteilt. Das Tiefseesegment erreichte aufgrund des erheblichen Kohlenwasserstoffpotenzials den höchsten Marktanteil. Aus diesem Grund konzentrieren sich die Betreiber auf die Tiefseeproduktion. Tiefwasser und Ultratiefwasser enthalten eine beträchtliche Menge an Kohlenwasserstoffen. Darüber hinaus investieren große Öl- und Gasunternehmen zunehmend in die Förderung ungenutzter Kohlenwasserstoffreserven.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Asia Pacific Offshore Drilling Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 18,11 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 41,37 % entspricht, und wird im Jahr 2026 voraussichtlich 19,67 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum hält den größten Anteil am globalen Offshore-Bohrmarkt, unterstützt durch umfangreiche Offshore-Öl- und Gasreserven in China, Südostasien, Indien und Australien. Schnelles Wirtschaftswachstum, Industrialisierung und Urbanisierung führen zu einem nachhaltigen Anstieg der regionalen Energienachfrage und machen Offshore-Bohrungen zu einer entscheidenden Versorgungsquelle. Darüber hinaus ermöglicht die Präsenz großer nationaler und regionaler Öl- und Gasunternehmen, die in fortschrittliche Tiefsee- und Ultratiefsee-Bohrtechnologien investieren, den Zugang zu bisher ungenutzten Offshore-Reserven und stärkt so die Marktbeherrschung weiter.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 3,82 Milliarden US-Dollar und trug damit 8,72 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 4,21 Milliarden US-Dollar prognostiziert. Lateinamerika wird voraussichtlich das schnellste Wachstum im Offshore-Bohrmarkt verzeichnen, was vor allem auf die Ausweitung der Tiefsee- und Ultratiefseebohrungen in Brasilien und Mexiko zurückzuführen ist. Steigende Offshore-Explorationsaktivitäten, unterstützt durch günstige Regierungspolitik und langfristige Produktionsverträge, beschleunigen das regionale Wachstum. Insbesondere erreichte Petrobras im Dezember 2021 eine rekordverdächtige Offshore-Explorationstiefe von 7.700 Metern, was den technologischen Fortschritt unterstreicht. Darüber hinaus verstärken zunehmende Auftragsvergaben – wie etwa von Reach Subsea gesicherte Offshore-Serviceverträge – die Bohraktivitäten in der gesamten Region.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 22,42 % des Weltmarktes und erwirtschaftete einen Umsatz von 9,82 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 10,88 Milliarden US-Dollar prognostiziert.

Der Nahe Osten und Afrika stellen eine strategisch bedeutende Offshore-Bohrregion dar, die durch ihre entscheidende Rolle bei der globalen Öl- und Gasversorgung unterstützt wird. Offshore-Bohrungen bleiben für die Aufrechterhaltung exportorientierter Volkswirtschaften von entscheidender Bedeutung, insbesondere angesichts der steigenden globalen Energienachfrage. Länder im Nahen Osten und in Westafrika investieren in die Entwicklung von Offshore-Feldern, um die Produktionskapazität und wirtschaftliche Stabilität aufrechtzuerhalten. Die jüngsten Auftragsvergaben unterstreichen diese Dynamik. Beispielsweise sicherte sich Saipem im November 2022 Offshore-Bohrverträge im Wert von etwa 800 Millionen US-Dollar im Nahen Osten und Westafrika, was anhaltende Kapitalzuflüsse in Offshore-Projekte widerspiegelt.

Nordamerika

Im Jahr 2025 hielt Nordamerika 6,59 % des Weltmarktanteils und erreichte einen Wert von 2,89 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 3,1 Milliarden US-Dollar prognostiziert. Nordamerika bleibt ein ausgereifter und technologisch fortschrittlicher Offshore-Bohrmarkt, angeführt von den USA und Mexiko, mit erheblichen Aktivitäten im Golf von Mexiko. Das Wachstum wird durch kontinuierliche Investitionen in Tiefseebohrungen, Modernisierungen der Unterwasser-Infrastruktur und verbesserte Bergungstechniken unterstützt. Die Region profitiert von starken Regulierungsrahmen, etablierten Offshore-Dienstleistungsökosystemen und der Einführung digitaler Bohrlösungen zur Verbesserung der betrieblichen Effizienz und Kostenoptimierung.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 9,14 Milliarden US-Dollar, was 20,89 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 9,87 Milliarden US-Dollar erreichen. Der europäische Offshore-Bohrmarkt wird durch nachhaltige Explorations- und Sanierungsaktivitäten in der Nordsee, vor allem im Vereinigten Königreich und in Norwegen, vorangetrieben. Die Region konzentriert sich auf die Maximierung der Produktion aus ausgereiften Offshore-Feldern durch verbesserte Ölgewinnung (EOR), Bohrlochinterventionen und Sanierungsbohrungen. Darüber hinaus unterstützt Europas Schwerpunkt auf Energiesicherheit angesichts sinkender Onshore-Reserven trotz der zunehmenden Integration erneuerbarer Energien weiterhin selektive Offshore-Investitionen.

Wichtige Akteure der Branche

Transocean dominierte mit seinem Fokus auf solide operative Ausführung und technische Fähigkeiten

Das Hauptgeschäft von Transocean sind Vertragsbohrdienste in einem einzigen operativen Segment, zu dem auch die Vergabe von Mobilfunkverträgen gehörtOffshore-Bohrinseln, zugehörige Ausrüstung und Arbeitsteams zum Bohren von Öl- und Gasquellen. Das Unternehmen ist auf technisch anspruchsvolle Regionen des globalen Bohrgeschäfts spezialisiert, mit besonderem Schwerpunkt auf Bohrdienstleistungen in extrem tiefen Gewässern und unter rauen Umgebungsbedingungen.

- Im Februar 2022 besaß oder war Transocean teilweise beteiligt und betrieb eine Flotte von 37 mobilen Offshore-Bohreinheiten, bestehend aus 10 umweltfreundlichen Floatern und 27 Ultra-Tiefsee-Floatern. Ab dem 14. Februar 2022 bauen sie zwei Ultra-Tiefsee-Bohrschiffe.

LISTE DER TOP-OFFSHORE-BOHRUNTERNEHMEN:

- Saipem S.p.A(Italien)

- Maersk Drilling (Dänemark)

- Nabors Industries Ltd(UNS.)

- KCA Deutag (Großbritannien)

- Transocean (Schweiz)

- Seadrill(Bermuda)

- Valaris plc (Großbritannien)

- Odfjell Drilling (Großbritannien)

- Pacific Drilling (USA)

- Borr-Bohrungen (Bermuda)

- Diamond Offshore Drilling, Inc. (USA)

- Edle Bohrung(VEREINIGTES KÖNIGREICH.)

- COSL – China Oilfield Services Limited (China)

- Regalbohrung (VAE)

- Archer Well Company (Bermuda)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2022,IIT Madras hat für die Oil and Natural Gas Corporation (ONGC) ein einheimisches Lebenszyklusmanagementsystem entwickelt, um die Kosten für Wartung und Sanierung von Offshore-Ölplattformen zu senken.

- April 2022Saipem erhielt im Nahen Osten zwei Aufträge für zwei hochspezialisierte Hubbohreinheiten, die Aufarbeitungs- und Bohrarbeiten für fünf Jahre umfassen. Diese Projekte umfassen eine neue, hochspezialisierte Hubeinheit, die von der CIMC Group gechartert wurde, und eine Saipem-Hubeinheit für das Projekt. Das Projekt ist für das vierte Quartal 2022 geplant.

- März 2022,Nabors Industries Ltd. investierte 8 Millionen US-Dollar in GA Drilling. Diese strategische Investition erweitert Nabors‘ Engagement für Tiefbohrtechnologien zur Entwicklung superheißer, ultratiefer Gesteinslagerstätten. Darüber hinaus setzte Nabors die Umsetzung seiner Strategie zur Energiewende fort und zielte auf kohlenstoffarme Energiemärkte mit hervorragendem Wachstumspotenzial ab. Durch seine Investitionen in mehrere Unternehmen für saubere Energie hat Nabors damit begonnen, mehrere Ökosysteme komplementärer Technologien aufzubauen, die von Synergien mit den bestehenden Betrieben und Fähigkeiten von Nabors profitieren können.

- Januar 2022Saipem erhielt zwei neue Offshore-Verträge in Australien und Guyana im Gesamtwert von 1,1 Milliarden US-Dollar. Der Vertrag bezieht sich auf das Engineering, die Beschaffung, den Bau und die Installation (EPCI) der Unterwasser-Umbilicals, Riser und Flowlines (SURF).

- Dezember 2021,Petrogas North Sea Ltd. und Maersk Drilling haben beschlossen, die zuvor vereinbarte exklusive Option auszuüben und die Hubbohrinsel Maersk Resilient für raue Umgebungen einzusetzen, um eine Bewertungsbohrung im Birgitta-Feld in der Nordsee im Vereinigten Königreich zu bohren.

BERICHTSBEREICH

Der Forschungsbericht hebt führende Regionen hervor, um ein besseres Verständnis der Wettbewerbslandschaft zu ermöglichen. Darüber hinaus bietet der Marktforschungsbericht Einblicke in die neuesten Branchentrends und analysiert Technologien, die auf globaler Ebene in rasantem Tempo eingesetzt werden. Darüber hinaus werden einige der wachstumsfördernden Faktoren und Hemmnisse hervorgehoben, was dem Leser hilft, fundierte Kenntnisse über die Branche zu erlangen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,87 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Rig-Typ

|

|

Nach Wassertiefe

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 43,78 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 87,50 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 18,11 Milliarden US-Dollar.

Der Markt wird voraussichtlich eine jährliche Wachstumsrate von 7,87 % aufweisen und im Prognosezeitraum 2026–2034 ein erhebliches Wachstum verzeichnen.

Transocean, Valaris PLC, China Oilfield Services Limited, Seadrill, Maersk, Diamond Offshore Drilling. Inc. und Saipem sind wichtige Akteure auf diesem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass das Jackups-Segment diesen Markt im Prognosezeitraum dominieren wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 185

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf