Marktgröße, Anteil und Branchenanalyse für Bohrdienstleistungen, nach Service (Directional Drilling {Logging While Drilling (LWD), Measurement While Drilling (MWD), Rotary Steerable System (RSS), Mud Motors und andere} und Non-Directional Drilling), nach Anwendung (Onshore und Offshore {Shallow Water, Deepwater und Ultra-Deepwater}), nach Endbenutzer (Öl und Gas, Bergbau, Wasserexploration und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Bohrdienstleistungen

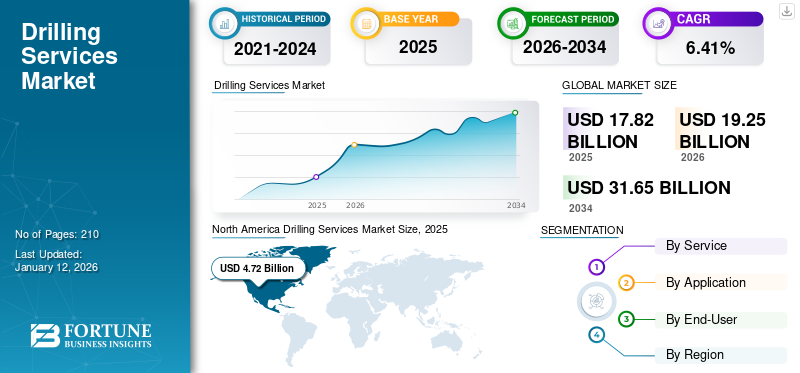

Die globale Marktgröße für Bohrdienstleistungen wurde im Jahr 2025 auf 17,82 Milliarden US-Dollar geschätzt. Der Markt soll von 19,25 Milliarden US-Dollar im Jahr 2026 auf 31,65 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,41 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 26,48 % im Jahr 2025.

Bohrdienstleistungen umfassen die speziellen Prozesse der Herstellung von Löchern in der Erde (oder anderen Materialien) für eine Vielzahl von Zwecken, die von der Ressourcengewinnung bis hin zu Bauarbeiten und wissenschaftlicher Forschung reichen.

Aufgrund des steigenden weltweiten Energieverbrauchs und des zunehmenden Bedarfs an Ressourcenexploration und -produktion wird der Markt in den kommenden Jahren voraussichtlich eine hohe Nachfrage verzeichnen.

Halliburton ist einer der Hauptakteure auf dem Markt. Es bietet eine breite Palette von Dienstleistungen an, darunterBohrflüssigkeiten, Zementierung, Bohrer und Brunnenbau und bieten integrierte Lösungen für verschiedene Bohranforderungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Rasant steigender Energiebedarf aufgrund des Baus neuer Infrastruktur zur Unterstützung des Branchenwachstums

Verschiedene Länder auf der ganzen Welt haben im Laufe der Jahrzehnte einen erheblichen Anstieg der Gesamtenergieaufnahme beobachtet. Der Aufbau neuer kommerzieller und industrieller Infrastrukturen hat sowohl die Schwellen- als auch die Industrieländer dazu veranlasst, einen enormen Strombedarf zu decken, was die Größe des Marktes für Bohrdienstleistungen steigert. Darüber hinaus haben gestiegene Ausgaben im Bergbau, in der Fertigung, im Handel, im Baugewerbe und in vielen anderen Branchen dazu geführt, dass zahlreiche private und öffentliche Behörden ihre Anstrengungen verstärkt haben, um der Verbrauchernachfrage während der Spitzenzeiten gerecht zu werden. Basierend auf dem IEA Oil Market Report (OMR) wird beispielsweise erwartet, dass die weltweite Ölnachfrage im Jahr 2025 um durchschnittlich 1,1 Mio. Barrel/Tag ansteigt, gegenüber 870 Mio. Barrel/Tag im Jahr 2024. Es wird erwartet, dass China die Hauptquelle für das Wachstum des Bohrdienstleistungsmarktes sein wird, was vor allem auf die Entwicklungen in China zurückzuführen istPetrochemieIndustrie, gefolgt von anderen Ländern im asiatisch-pazifischen Raum.

Neue Entwicklungen in der Kohlenwasserstoffindustrie werden in Verbindung mit der Entdeckung neuer Ölfelder eine wichtige Rolle bei den Marktaussichten spielen

Die wachsenden Investitionen in die Exploration und Produktion großer Mengen an Kohlenwasserstoffen zur Deckung des internationalen Energiebedarfs werden voraussichtlich einer der Schlüsselfaktoren für die Steigerung des globalen Marktanteils von Bohrdienstleistungen sein. Darüber hinaus werden das kontinuierliche Bohren von Wildcat-Bohrlöchern und der Einsatz geologischer Untersuchungen zur Entdeckung neuer Kapazitätslagerstätten, die die Ölproduktion über einen längeren Zeitraum effektiv liefern können, neue Möglichkeiten für die Branche eröffnen. Beispielsweise berichtete Odfjell Drilling im Oktober 2020, dass es vom Branchenriesen Equinor einen Bohrauftrag über 15 Bohrlöcher erhalten habe, um im Rahmen seines Breidablikk-Projekts Bohrlöcher in der Nordsee zu bohren und fertigzustellen. Die neuen Bohrstandorte sollen vor der Küste von Aberdeen liegen und voraussichtlich im Jahr 2022 mit einer Erweiterung über 2,5 Jahre beginnen.

MARKTBEGRENZUNGEN

Die zunehmende Tendenz zur Einführung sauberer Energieerzeugungstechnologien könnte das Tempo der Industrie behindern

Verschiedene Regierungen und Organisationen haben erhebliche Ziele für die Erzeugung erneuerbarer Energien eingeführt, um den Kohlenstoffausstoß einzudämmen, der den globalen Markt für Bohrdienstleistungen behindern könnte. Darüber hinaus konzentrieren sich verschiedene Verwaltungen darauf, ihre Abhängigkeit von fossilen Brennstoffen zu verringern und so an emissionsarmen Technologien festzuhalten. Den neuesten Berichten der IEA zufolge waren beispielsweise die Jahre 2023 und 2024 ein historisches Jahr für das Wachstum erneuerbarer Kapazitäten, wobei der jährliche Zubau voraussichtlich jährlich zunehmen wird. Es wird erwartet, dass wichtige politische Maßnahmen, die im Jahr 2022 eingeführt werden, insbesondere REPowerEU in der EU, der Inflation Reduction Act (IRA) in den USA und Chinas 14. Fünfjahresplan für erneuerbare Energien, die Beschleunigung des Einsatzes erneuerbarer Energien in den kommenden Jahren zusätzlich unterstützen werden.

MARKTCHANCEN

Neue Verträge zur Entwicklung von Bergbauanlagen sowie Kooperationsaktivitäten zur Verbesserung der Branchenaussichten

Die zunehmenden Bemühungen zahlreicher Unternehmen, große Mengen an Metallen und Mineralien zu produzieren, werden neue Möglichkeiten für die globalen Bohrdienstleistungen eröffnen. Darüber hinaus hat die Branche auch verschiedene Partnerschaftsverträge zur Erkundung großer Reserven abgeschlossen. Beispielsweise gab Swick Mining Services Limited im August 2020 bekannt, dass es neue Bohrverträge für den Abbau in den Kupferminen von MATSA und den Olympic Dam-Minen von BHP in Spanien und Australien erhalten werde. Das Unternehmen wird voraussichtlich einen Fünfjahresvertrag zur Bereitstellung von Untertagebohrdiensten in Australien sowie einen Fünfjahresvertrag für spanische Vermögenswerte abschließen.

HERAUSFORDERUNGEN DES MARKTES

Preisvolatilität, die sich direkt auf Investitionsentscheidungen auswirkt, ist eine Herausforderung für den Markt

Marktteilnehmer für Bohrdienstleistungen stehen aufgrund von Änderungen der Öl- und Gaspreise vor Herausforderungen, da E&P-Unternehmen (Exploration und Produktion) in Zeiten niedriger Preise häufig ihre Bohrbudgets und Projektabläufe kürzen. Dies führt zu einer geringeren Nachfrage nach Bohrdienstleistungen, einem intensiven Wettbewerb um knappe Projekte und schließlich zu einem Rückgang der Gewinnmargen. Dieser ständige Anpassungs- und Kostenmanagementbedarf zur Bewältigung der Preisschwankungen und des sich ändernden Energiebedarfs stellt eine große Herausforderung für den Bohrdienstleistungssektor dar. So führte der Preisverfall von 2014 auf 2016 zu erheblichen Arbeitsplatzverlusten und Insolvenzen in der Bohrindustrie. Ebenso führte der Preisverfall während der COVID-19-Pandemie im Jahr 2020 zu erheblichen Kürzungen der Investitionsausgaben der Öl- und Gasunternehmen, was sich direkt auf die Bohraktivitäten auswirkte.

MARKTTRENDS FÜR BOHRDIENSTLEISTUNGEN

Die kontinuierliche Einführung neuer Tools und Dienstleistungen zur Steigerung der Produktionsleistung wird voraussichtlich die Marktdynamik prägen

Verschiedene Branchenakteure sind kontinuierlich bestrebt, Forschungs- und Entwicklungsaktivitäten (F&E) durchzuführen, um ihre Position zu stärken und den Output zu maximieren, um den globalen Bohrdienstleistungsmarkt voranzutreiben. Darüber hinaus konzentrieren sich Unternehmen auch auf die Integration fortschrittlicher Lösungen in ihr Portfolio, um die Bohrlochbedingungen in Echtzeit zu bewerten und so eine bessere Bohrlochoptimierung zu erreichen. Beispielsweise brachte Halliburton im Oktober 2024 sein intelligentes, leistungsstarkes rotierendes Lenksystem iCruise Force auf den Markt, das in Kombination mit der Automatisierungs- und Fernbetriebsplattform LOGIX von Halliburton die Bohrfähigkeiten verbessert. Angetrieben durch hohe EffizienzSchlammmotorenDas System steigert die Effektivität durch erweiterte Bohrinselfunktionen und tieferes Bohren in komplizierten Formationen und soll Kunden dabei helfen, schnellere Penetrationsraten, geringere Bohrkosten und eine genauere Bohrlochpositionierung zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie wirkte sich negativ auf den Markt zahlreicher Branchen aus. Verschiedene Branchen erlitten aufgrund der Einführung strenger Richtlinien wie landesweiter Sperrungen zur Eindämmung der Ausbreitung des Virus erhebliche Betriebseinbußen. Dementsprechend veränderte der Ausbruch der Krankheit die Nachfrage nach Kohlenwasserstoffen und behinderte den Bergbaubetrieb, was die Bohrdienstleistungsbranche in Gefahr brachte.

Darüber hinaus waren verschiedene Parameter wie Unterbrechungen in den Wertschöpfungsketten, anhaltende Preiskämpfe, sinkende internationale Rohölpreise, die Nichtverfügbarkeit neuer Investitionen, sinkende Energienachfrage und viele andere maßgebende Faktoren für die Branchenentwicklung während der Pandemie. Beispielsweise hat die Internationale Energieagentur (IEA) im April 2020 die internationale Energieagentur bewertetRohölDer Bedarf dürfte im Jahr 2020 im Vergleich zum Vorjahr um 9,3 Millionen Barrel pro Tag (mbpd) sinken.

SEGMENTIERUNGSANALYSE

Durch Service

Directional Drilling Services dominieren den Markt aufgrund der zunehmenden Bohrung hochtechnischer Bohrlöcher

Basierend auf dem Service wird der Markt grob in Richtungsbohren und ungerichtetes Bohren unterteilt, wobei das Richtungssegment weiter unterteilt ist in Logging While Drilling (LWD), Measurement While Drilling (MWD), Rotary Steerable System (RSS), Schlammmotoren und andere.

Die Richtungsbohrdienste dürften aufgrund der zunehmenden Bohrung hochtechnischer Bohrlöcher in unkonventionellen Formationen und der Entdeckung neuer Reserven in komplexen Lagerstätten branchenweit führend sein. Darüber hinaus wird erwartet, dass zahlreiche betriebliche Vorteile, darunter kostengünstige Lösungen zusammen mit einer höheren Penetrationsrate (ROP), die Nachfrage nach dem Dienstleistungssegment Rotary Steerable System (RSS) ankurbeln werden. Auch der Service „Measurement While Drilling“ (MWD) wird aufgrund des effizienten Betriebs, der bequemen Integration und der Weiterentwicklung bewährter Bohrtechnologien ein deutliches Wachstum verzeichnen. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 77,82 % den Markt dominieren wird.

Die Nachfrage nach ungerichteten Bohrungen wird durch die Notwendigkeit effizienter und wirtschaftlicher Bohrungen in traditionellen Lagerstätten und alternden Feldern bestimmt. Der steigende Energiebedarf und das Wachstum der verfügbaren Reserven unterstützen diesen Sektor weiterhin, insbesondere in Gebieten mit entwickelten GebietenÖl und GasInfrastruktur, die das Wachstum des Segments vorantreibt. Das Segment dürfte im Prognosezeitraum (2025-2032) mit einer beachtlichen CAGR von 7,73 % wachsen.

Auf Antrag

Niedrige Kosten für Bohrungen zusammen mit einer erheblichen Wiederherstellungsrate, um die Onshore-Segmentlandschaft voranzutreiben

Basierend auf der Anwendung wird der Markt in Onshore- und Offshore-Markt unterteilt, mit einer weiteren Segmentierung in Flachwasser, Tiefwasser und Ultratiefwasser.

Onshore-Anwendungen dominieren den Markt, da das Wachstum von Onshore-Bohrdienstleistungen unter anderem durch die Entwicklung von Infrastrukturen, neue potenzielle Großreserven und deutlich niedrigere Bohrkosten unterstützt wird. Es wird erwartet, dass dieses Segment mit einem Marktanteil von 69,49 % im Jahr 2026 dominieren wird.

Der weltweit steigende Energiebedarf für die Erkundung von Offshore-Reserven und technologische Innovationen wie Tiefseebohrmethoden fördern unerreichbare Ressourcen. Darüber hinaus dürften die wachsenden Bemühungen von E&P-Unternehmen, innovative Alternativen zur Bekämpfung herausfordernder Probleme in verschiedenen Wassertiefen zu integrieren, die Aussichten für das Offshore-Segment verbessern. Das Offshore-Segment dürfte im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 8,65 % wachsen.

Vom Endbenutzer

Steigende globale Energienachfrage soll Öl- und Gas-Endverbrauchern dabei helfen, die Branchengröße zu dominieren

Je nach Endverbraucher ist der Markt in Öl und Gas, Bergbau, Wasserexploration und andere unterteilt.

Der Öl- und Gas-Endverbraucher dominiert den Marktanteil von Bohrdienstleistungen aufgrund steigender Investitionen in neue Kohlenwasserstoffanlagen, der Erschließung neuer Reserven und bedeutender Produktionsziele. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 62,23 % den Markt dominieren wird

Es wird erwartet, dass das Bergbausegment aufgrund von Expansionsstrategien für vorherrschende Mineralstandorte sowie der Ausbeutung neuer Reserven ein erhebliches Wachstum verzeichnen wird.

Die Wasserexploration dürfte im prognostizierten Zeitraum aufgrund einer Zunahme von Grundwasserexplorationsprojekten in verschiedenen Gebieten eine erhebliche CAGR verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN BOHRDIENSTLEISTUNGSMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

Nordamerika entwickelt sich mit neuen Projekten auf dem Markt für Bohrdienstleistungen weiter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 4,72 Milliarden US-Dollar, was 26,48 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 5,16 Milliarden US-Dollar erreichen. Die Region dürfte den weltweiten Marktanteil im Bereich Bohrdienstleistungen dominieren, unter anderem aufgrund der Präsenz verschiedener wichtiger Branchenakteure, langjähriger Erfahrung beim Bohren komplexer Formationen, großer unkonventioneller Reserven, günstiger Regierungspolitik und neuer Projekte. Beispielsweise gibt die Canadian Association of Energy Contractors (CAOEC), die 95 Mitgliedsunternehmen in den Bereichen Landbohrungen, Offshore-Bohrungen und Serviceplattformen in Kanada vertritt, an, dass ihre Bohraussichten für 2025 voraussichtlich steigen werden. CAOEC erwartet mit schätzungsweise 6.604 gebohrten Bohrlöchern im Jahr 2025 den höchsten Umfang an Bohrarbeiten und damit verbundenen Arbeitsplätzen seit 2015, was einem Anstieg von 448 im Vergleich zu 2024 mit 6.156 Bohrlöchern entspricht.

North America Drilling Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

UNS.

USA sind führend auf dem Markt, angetrieben durch den Boom der Schiefergasproduktion und den technologischen Fortschritt

Die USA sind weiterhin ein führender Akteur im Bohrdienstleistungssektor, angetrieben durch die reichlich vorhandenen Schieferformationen in Gebieten wie dem Perm-Becken, Eagle Ford und Marcellus. Die Wiederbelebung von Onshore-Bohrbetrieben sowie technologische Verbesserungen wie Horizontalbohrungen und hydraulisches Brechen erhöhen weiterhin den Bedarf an fortschrittlichen Bohrdienstleistungen. Beispielsweise schätzte die US-amerikanische Energy Information Administration (EIA), dass die Rohölproduktion von einem Rekordhoch von 13,2 Millionen Barrel pro Tag (bpd) im Jahr 2024 auf etwa 13,6 Millionen bpd im Jahr 2025 steigen würde. Der US-Markt dürfte mit einem Wert von 4,02 Milliarden US-Dollar im Jahr 2026 wachsen.

Europa

Sich veränderndes Energieumfeld steigert die Nachfrage nach Bohrdienstleistungen in der Region

Europa trug im Jahr 2025 etwa 2,47 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 13,85 % entspricht, und wird im Jahr 2026 voraussichtlich 2,6 Milliarden US-Dollar erreichen. Der Bohrdienstleistungsmarkt in Europa zeichnet sich durch eine Kombination aus etablierten Offshore-Feldern in der Nordsee und einem zunehmenden Interesse an Geothermie aus. Der britische Markt dürfte im Jahr 2026 um 0,23 Milliarden US-Dollar zulegen. Obwohl die Öl- und Gasexploration zunehmend unter Umweltaspekten steht, bleibt die Nachfrage nach Bohrdienstleistungen aufgrund der Notwendigkeit, das aktuelle Produktionsniveau aufrechtzuerhalten, bestehen. Beispielsweise erhielt Expro im März 2025 zwei Vereinbarungen mit OMV Petrom, dem integrierten Energieunternehmen Südosteuropas, im Wert von über 10 Millionen US-Dollar für die größte Erdgasinitiative im rumänischen Schwarzen Meer. Norwegen wird im Jahr 2025 voraussichtlich 0,50 Milliarden US-Dollar gewinnen, während Russland im selben Jahr voraussichtlich 1,23 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der steigende Energiebedarf in Entwicklungsländern treibt das Marktwachstum in der Region voran

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 4,43 Milliarden US-Dollar, was 24,88 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 4,89 Milliarden US-Dollar wachsen & Mineralreserven. Laut dem im Juni 2020 veröffentlichten BP Statistical Review of World Energy lag die gesamte Kohleproduktion in China beispielsweise Ende 2019 bei 79,82 Exajoule, ein Anstieg gegenüber 76,58 Exajoule im Jahr 2018, was einem jährlichen Anstieg von über 4,2 % entspricht. Der Wert Indiens wird im Jahr 2026 auf 0,57 Milliarden US-Dollar geschätzt, während Thailand im selben Jahr voraussichtlich 0,42 Milliarden US-Dollar erreichen wird.

China

Investitionen in den Kraftstoffmarkt für fortschrittliche Bohrtechnologien und -dienstleistungen in China

China ist einer der führenden Akteure auf dem Weltmarkt und konzentriert sich zunehmend auf die lokale Öl- und Gasproduktion, um seine Abhängigkeit von Importen zu verringern. Regierungsprogramme zur Verbesserung der Exploration und Produktion in Gebieten wie dem Tarim-Becken erzeugen eine erhebliche Nachfrage nach Bohrdienstleistungen. Auch chinesische Bohrunternehmen entwickeln ihre technologischen Fähigkeiten rasch weiter, um mit der globalen Konkurrenz konkurrieren zu können. Beispielsweise stellte China im November 2024 sein erstes Tiefseebohrschiff vor, Meng Xiang („Dream“), das vollständig im Inland in Guangzhou in der Provinz Guangdong entworfen und gebaut wurde. Das Schiff, das bis zu 11 Kilometer tief bohren kann, stellt einen bedeutenden Meilenstein in der Erforschung und Untersuchung der Ozeane dar.

Lateinamerika

Wiederauflebende Explorations- und Produktionsaktivitäten beeinflussen die Nachfrage nach Bohrdienstleistungen

Der lateinamerikanische Markt machte im Jahr 2025 2,4 Milliarden US-Dollar aus, was 13,49 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,56 Milliarden US-Dollar erreichen. Lateinamerika, insbesondere Brasilien, bietet aufgrund seiner umfangreichen unerschlossenen Öl- und Gasreserven erhebliche Wachstumschancen. Brasiliens Vorsalzfunde treiben weiterhin Offshore-Bohrarbeiten voran. Politische und wirtschaftliche Unruhen können sich auf die Höhe der Investitionen auswirken, doch die langfristigen Aussichten für Bohrdienstleistungen in der Region sind weiterhin ermutigend.

Naher Osten und Afrika

Erhöhte Investitionen in Offshore-Öl- und Gasfelder steigern die Nachfrage nach Bohrdienstleistungen in der Region

Es wird erwartet, dass auch der Nahe Osten und Afrika auf dem globalen Markt für Bohrdienstleistungen wachsen werden. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 3,8 Milliarden US-Dollar, was einem Anteil von 21,30 % entspricht, und werden voraussichtlich 4,04 Milliarden US-Dollar im Jahr 2026 erreichen. Riesiges, ungenutztes Potenzial zur Förderung von Kohlenwasserstoffen, niedrige Bohrkosten, Verfügbarkeit von Lagerstätten in geringeren Tiefen und reichlich vorhandene Mineralreserven sind einige der Schlüsselfaktoren, die die regionale Landschaft vorantreiben. Beispielsweise gab Saudi Aramco, ein Öl- und Gasriese mit Sitz in Saudi-Arabien, im Dezember 2020 die Entdeckung von vier neuen Öl- und Gasfeldern bekannt, die schätzungsweise über große Reserven in verschiedenen Teilen des Königreichs verfügen. Schätzungen zufolge wird Saudi-Arabien im Jahr 2025 einen Marktwert von 0,78 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure dominieren den Markt aufgrund umfangreicher Serviceportfolios und fortschrittlicher Technologien

Der Markt für Bohrdienstleistungen ist von einem intensiven Wettbewerb geprägt, wobei Global Player einen großen Anteil haben. Führende Unternehmen wie Schlumberger, Halliburton, Baker Hughes und Weatherford International dominieren den Markt aufgrund ihres umfangreichen Dienstleistungsportfolios, ihrer fortschrittlichen Technologien und ihrer etablierten globalen Präsenz. Diese großen Akteure investieren kontinuierlich in Forschung und Entwicklung, um innovative Bohrlösungen zu entwickeln, einschließlich fortschrittlicher Bohrtechniken, Automatisierung und Digitalisierung, um sich einen Wettbewerbsvorteil zu verschaffen.

Andere namhafte Unternehmen, darunter Nabors Industries, Helmerich & Payne und Precision Drilling Corporation, spielen ebenfalls eine wichtige Rolle und sind oft auf bestimmte geografische Regionen oder Arten von Bohrdienstleistungen spezialisiert. Die Wettbewerbslandschaft wird außerdem durch kleinere regionale Akteure geprägt, die spezialisierte Dienstleistungen anbieten und über Preise und lokales Fachwissen konkurrieren.

Liste der wichtigsten Bohrdienstleistungsunternehmen im Profil:

- Schlumberger(UNS.)

- Baker Hughes(UNS.)

- Petrofac (Großbritannien)

- Nabors Industries(UNS.)

- Halliburton(UNS.)

- Weatherford (Schweiz)

- TechnipFMC (Großbritannien)

- China Oilfield Services Limited (China)

- Epiroc (Schweden)

- Patterson UTI (USA)

- Valaris (Großbritannien)

- Seadrill (Bermuda)

- Precision Drilling Corporation (Kanada)

- Petrofac (Großbritannien)

- International Drilling Services LLC (Oman)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

März 2025:Halliburton Co. und Sekal AS brachten das erste automatisierte Bodenbohrsystem auf den Markt, das die LOGIX-Automatisierung und den Fernbetrieb von Halliburton, die Drilltronics von Sekal und das Automatisierungssteuerungssystem der Anlage kombiniert. Das Team implementierte das System für ein Equinor ASA-Bohrloch auf dem norwegischen Kontinentalschelf und verfügt über eine integrierte Regelungslösung.

März 2025:Schlumberger führte elektrische EWC-Bohrlochsteuerungstechnologien ein, die sowohl die Investitions- als auch die Betriebsausgaben senken und gleichzeitig die Sicherheit bei wichtigen Bohrarbeiten erhöhen. Diese Bohrlochsteuerungstechnologie, die zur Vermeidung des unkontrollierten Austritts von Flüssigkeiten aus dem Bohrloch erforderlich ist, stützt sich üblicherweise auf Hydrauliksysteme, die aus einer komplizierten Anordnung von Schläuchen, Ventilen und Aktuatoren bestehen.

Januar 2025:Halliburton gewann nach einem wettbewerbsorientierten Auswahlverfahren einen Auftrag von Petrobras für umfassende Bohrdienstleistungen in verschiedenen Offshore-Feldern in Brasilien. Im Rahmen dieser Vereinbarung wird Halliburton das intelligente Rotary Steerable System (RSS) iCruise liefern, um die Bohrzeit zu minimieren und Bohrlöcher präzise zu positionieren, sowie die LOGIXTM-Automatisierungs- und Fernbetriebsplattform, um die Konsistenz und Effizienz des Bohrlochbaus zu verbessern.

November 2024:Weatherford International plc gab zwei Verträge im Nahen Osten bekannt: einen mit einer National Oil Company in Katar und einen weiteren mit der Kuwait Oil Company. Durch die Implementierung der hochmodernen intelligenten MPD-Technologie VictusTM von Weatherford erteilte KOC Weatherford einen Managed Pressure Drilling („MPD“)-Dienstleistungsvertrag mit Schwerpunkt auf der Steigerung der betrieblichen Effektivität, der Erhöhung der Sicherheit, der Verkürzung der Bohrlochlieferpläne und der Kostensenkung.

Oktober 2024:Nabors Industries Ltd. und Parker Wellbore gaben eine endgültige Vereinbarung bekannt, nach der Nabors alle ausgegebenen und ausstehenden Stammaktien von Parker im Tausch gegen 4,8 Millionen Nabors-Stammaktien erwerben wird.

Investitionsanalyse und -chancen

- Die Nachfrage nach Bohrdienstleistungen wird erheblich durch Investitionen in die Exploration und Produktion von Öl und Gas beeinflusst, insbesondere in unkonventionelle Ressourcen wie Schiefer. Darüber hinaus finden Bohrunternehmen mit flexiblen Technologien neue Wachstumschancen durch Investitionen in erneuerbare Energiequellen wie Geothermiebohrungen.

- Ägypten kündigte beispielsweise die Bohrung von 110 Erkundungsbohrungen mit einer Investition von 1,2 Milliarden US-Dollar im Geschäftsjahr 2024/2025 an, um die Öl- und Gasproduktionskapazität des Landes zu steigern. Während einer Sitzung mit einem parlamentarischen Ausschuss, der die Agenda der neuen Regierung prüfte, gab der ägyptische Minister für Erdöl und Bodenschätze Karim Badawi bekannt, dass das Land beabsichtigt, 586 Explorationsbohrungen für Öl und Gas zu bohren und bis 2030 Investitionen in Höhe von 7,2 Milliarden US-Dollar bereitzustellen.

In ähnlicher Weise gab die U.S. Energy Development Corporation (U.S. Energy) bekannt, dass sie ihre Aktivitäten im reichen Perm-Becken ausweiten wird. U.S. Energy ist bereit für erhebliche Expansion und Fortschritte in einem der effizientesten Öl- und Gasgebiete der USA. In den kommenden Jahren rechnet das Unternehmen damit, mehr als 750 Millionen US-Dollar zu investieren und diese Mittel hauptsächlich für Initiativen in der Perm-Region bereitzustellen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Bohrdienstleistungen bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen. Darüber hinaus bietet es Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren und Herausforderungen, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,41 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Dienst, Anwendung, Endbenutzer und Region |

|

Segmentierung |

Durch Service

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 17,82 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,41 % wachsen.

Es wird erwartet, dass das Öl- und Gassegment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 4,72 Milliarden US-Dollar.

Der rasch steigende Energiebedarf aufgrund des Baus neuer Infrastruktur und neuer Entwicklungen in der Kohlenwasserstoffindustrie sowie der Entdeckung neuer Ölfelder sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Schlumberger, Baker Hughes, Petrofac und andere.

Bis 2034 soll die globale Marktgröße 31,65 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf