Marktgröße, Anteil und Branchenanalyse für Logging While Drilling (LWD), nach Anwendung (Onshore und Offshore {Flachwasser, Tiefwasser und Ultratiefwasser}) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Logging While Drilling (LWD).

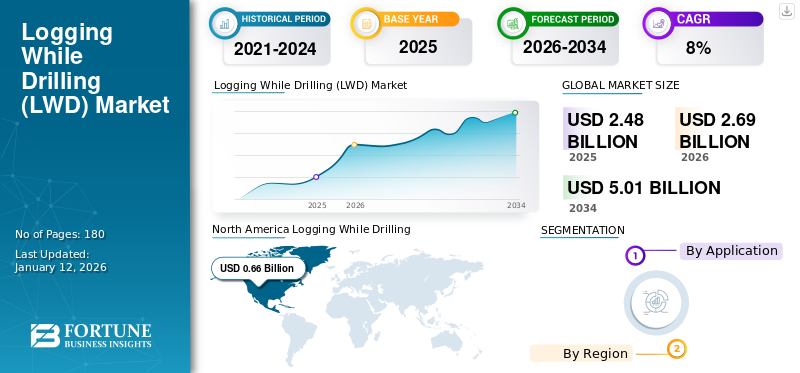

Die weltweite Marktgröße für Holzeinschlag während des Bohrens wurde im Jahr 2025 auf 2,48 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,69 Milliarden US-Dollar im Jahr 2026 auf 5,01 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,07 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Holzeinschlag während des Bohrens mit einem Marktanteil von 26,61 % im Jahr 2025. Der Markt für Holzeinschlag während des Bohrens in den USA soll voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 971,65 Millionen US-Dollar erreichen.

Der Logging While Drilling (LWD)-Markt ist ein kritisches Segment der Öl- und Gasindustrie und bietet Echtzeit-Datenerfassung während Bohrarbeiten. Diese Technologie verbessert die Bohreffizienz, Sicherheit und Entscheidungsprozesse.

Der LWD-Markt steht vor einem erheblichen Wachstum, angetrieben durch technologische Fortschritte, verstärkte Bohraktivitäten und die Notwendigkeit einer Datenerfassung in Echtzeit. Darüber hinaus wird erwartet, dass strategische Initiativen wichtiger Akteure und günstige regionale Entwicklungen den Markt weiter vorantreiben werden.

SLB ist einer der Hauptakteure auf dem Markt und nutzt fortschrittliche Technologie und umfangreiche Branchenerfahrung, um die Bohreffizienz und Datenerfassung zu verbessern. Die innovativen Lösungen von LWD ermöglichen geologische Erkenntnisse in Echtzeit, verbessern die Entscheidungsfindung erheblich und reduzieren Betriebsrisiken bei Öl- und Gasfunden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Tiefsee- und unkonventionelle Bohraktivitäten zur Deckung des Energiebedarfs treiben das Marktwachstum voran

Da die konventionellen Reserven zunehmend erschöpft sind, wenden sich Explorations- und Produktionsunternehmen zunehmend anspruchsvollen Umgebungen wie Tiefsee- und unkonventionellen Formationen zu, um den globalen Energiebedarf zu decken. Diese Umgebungen erfordern fortschrittliche Überwachungs- und Datenerfassungstechniken. Insbesondere Tiefseebohrungen erfordern eine präzise Bohrlochplatzierung und ein Echtzeitverständnis der Formationseigenschaften, um Risiken im Zusammenhang mit Bohrlochinstabilität, Flüssigkeitszufluss und komplexen geologischen Strukturen zu mindern.

Ebenso erfordern unkonventionelle Ressourcen wie Schiefergas und Tight Oil präzise hydraulische Frakturierungsvorgänge, die auf detaillierten geologischen und petrophysikalischen Informationen basieren, die von LWD-Geräten gewonnen werden. Die komplexe Natur dieser Formationen erfordert Echtzeit-Feedback, das es den Bedienern ermöglicht, Bohrparameter und Fertigstellungsstrategien im Handumdrehen anzupassen und so letztendlich die Produktionseffizienz zu maximieren.

Jüngsten Daten der Internationalen Energieagentur (IEA) zufolge erreichte die weltweite Tiefseeölproduktion im Jahr 2023 schätzungsweise 7,9 Millionen Barrel pro Tag. Sie macht fast 8 % der gesamten weltweiten Ölproduktion aus und stellt damit einen deutlichen Anstieg gegenüber dem Produktionsniveau der Vorjahre dar. Darüber hinaus sind die durchschnittlichen Kosten für Tiefseebohrungen im letzten Jahrzehnt aufgrund technologischer Innovationen im Bohrsektor um etwa 25 % gesunken.

Steigender Bedarf an Echtzeit-Datenerfassung im Bohrsektor, um das Marktwachstum voranzutreiben

Die herkömmliche drahtgebundene Protokollierung, die nach dem Bohren durchgeführt wird, ist zeitaufwändig und kostspielig, insbesondere wenn beim Bohren Probleme auftreten. LWD liefert kontinuierlich Echtzeitdaten zu Formationswiderstand, Porosität, Lithologie und anderen wichtigen Parametern, während das Bohrloch gebohrt wird. Diese Fähigkeit ermöglicht es den Bedienern, sofortige Entscheidungen zur Optimierung der Bohrbahn zu treffen, potenzielle Lohnzonen zu identifizieren und kostspielige Fehler zu vermeiden.

LWD hat den Vorteil, unerwartete geologische Bedingungen wie Verwerfungszonen oder Veränderungen im Formationsdruck zu erkennen und darauf zu reagieren. Die schnellere Rückkopplungsschleife verbessert die Bohreffizienz, erhöht die Bohrlochsicherheit und verringert Umweltrisiken. Beispielsweise können Echtzeit-Druckmessungen von LWD-Geräten dazu beitragen, Bohrlochinstabilität und Flüssigkeitszufluss zu verhindern und so einen sichereren und kontrollierteren Bohrvorgang zu gewährleisten.

Im Dezember 2024 brachte SLB beispielsweise das autonome Geosteering von Neuro auf den Markt, eine KI-gesteuerte Technologie, die sich dynamisch an die Bedingungen unter der Oberfläche anpasst, um effizientere Bohrungen, eine höhere Bohrleistung und einen geringeren CO2-Fußabdruck zu erzielen. Neuro-Geosteering nutzt KI, um Echtzeit-Untergrunddaten zu analysieren und den Bohrer autonom durch die produktivste Zone des Reservoirs zu führen, sodass Geologen den Bohrer nicht mehr manuell interpretieren und anpassen müssen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Betriebskosten schränken die Einführung von LWD beim Bohren ein

Die Implementierung von LWD erfordert einen erheblichen Kapitalaufwand, der mit dem Kauf oder der Miete von LWD-Werkzeugen verbunden ist. Während die langfristigen Vorteile von LWD, wie eine verbesserte Bohreffizienz und eine verbesserte Kohlenwasserstoffgewinnung, die Anfangsinvestition überwiegen können, können die hohen Vorlaufkosten für kleinere Betreiber ein Hindernis darstellen. Die Kosten, die mit der Einstellung von Fachpersonal für die Bedienung und Interpretation von LWD-Daten verbunden sind, tragen ebenfalls zu den Gesamtbetriebskosten bei. Diese Faktoren können zusammen mit den täglichen Mietpreisen für LWD-Werkzeuge dazu führen, dass LWD für einige Bohrprojekte wirtschaftlich nicht realisierbar ist.

Trotz der hohen Kosten erkennen viele Betreiber den Wert von LWD für die Optimierung der Bohrleistung und die Verbesserung der Kohlenwasserstoffgewinnung. Um die finanzielle Belastung zu verringern, prüfen Betreiber alternative Geschäftsmodelle wie Shared-Services-Vereinbarungen und leistungsbasierte Verträge. Darüber hinaus führen Fortschritte in der LWD-Technologie zu kostengünstigeren Werkzeugen und optimierten Abläufen.

MARKTCHANCEN

Verstärkte Onshore-Bohraktivitäten dürften Wachstumschancen für den Markt schaffen

Mit der Wiederbelebung der Schieferöl- und -gasförderung in Nordamerika und anderen Regionen steigt die Nachfrage nach LWD-Diensten bei Onshore-Projekten. LWD-Werkzeuge werden zunehmend eingesetzt, um die Platzierung horizontaler Bohrlöcher zu optimieren, die Effizienz des hydraulischen Frackings zu verbessern und die Produktionsleistung in unkonventionellen Lagerstätten zu überwachen. Die Möglichkeit, Echtzeitdaten zu Formationseigenschaften und Brucheigenschaften zu erfassen, ermöglicht es Betreibern, ihre Fertigstellungsstrategien an bestimmte geologische Bedingungen anzupassen und so die Kohlenwasserstoffgewinnung zu maximieren.

Darüber hinaus weitet sich der Einsatz von LWD bei Onshore-Bohrungen über unkonventionelle Ressourcen hinaus aus. LWD wird auch bei konventionellen Onshore-Bohrvorgängen eingesetzt, um die Bohrlochstabilität zu verbessern, Bohrtrajektorien zu optimieren und potenzielle Förderzonen zu identifizieren. Die Fortschritte in der LWD-Technologie, wie z. B. eine verbesserte Werkzeughaltbarkeit und eine geringere Werkzeuggröße, haben LWD kostengünstiger und praktischer für ein breiteres Spektrum von Onshore-Bohranwendungen gemacht. Es wird erwartet, dass sich dieser Trend fortsetzt, da die Betreiber danach streben, die Bohreffizienz zu verbessern, die Kosten zu senken und die Kohlenwasserstoffgewinnung sowohl in konventionellen als auch unkonventionellen Onshore-Lagerstätten zu verbessern.

Nach Angaben der Internationalen Energieagentur (IEA) wird die Gesamtzahl der Onshore-Bohrinseln voraussichtlich eine Zahl von ca. erreichen. 4.617 im Jahr 2028, wobei Länder wie China und Indien einen Anstieg verzeichnen werden, während Länder wie die USA und Russland einen Rückgang verzeichnen könnten.

HERAUSFORDERUNGEN DES MARKTES

Technische Komplexität, die Fachwissen erfordert, stellt eine Herausforderung für den LWD-Markt dar

Der Betrieb von LWD-Geräten in anspruchsvollen Umgebungen wie Tiefsee- oder stark abweichenden Bohrlöchern stellt technische Komplexitäten dar, die spezielles Fachwissen erfordern. Die rauen Bedingungen in diesen Umgebungen, einschließlich hoher Drücke, hoher Temperaturen und korrosiver Flüssigkeiten, können die Leistung und Zuverlässigkeit von LWD-Werkzeugen beeinträchtigen. Die Dateninterpretation in komplexen geologischen Umgebungen, wie z. B. gebrochenen Lagerstätten oder verwerften Formationen, erfordert ebenfalls spezielles Wissen und Erfahrung. Der Bedarf an qualifiziertem Personal für die Bedienung und Interpretation von LWD-Daten kann ein limitierender Faktor sein, insbesondere in Regionen, in denen der Zugang zu technischem Fachwissen begrenzt ist.

Um diese Herausforderungen zu meistern, investieren LWD-Serviceunternehmen in Forschung und Entwicklung, um die Haltbarkeit und Zuverlässigkeit von LWD-Werkzeugen in rauen Umgebungen zu verbessern. Sie entwickeln außerdem fortschrittliche Datenverarbeitungs- und Interpretationstechniken, um die Komplexität der Untergrundgeologie zu bewältigen. Darüber hinaus werden Schulungsprogramme und Initiativen zum Wissensaustausch umgesetzt, um das Fachwissen des LWD-Personals zu verbessern. Durch die Bewältigung dieser technischen Herausforderungen und die Sicherstellung der Verfügbarkeit von Fachpersonal kann die LWD-Industrie ihre Fähigkeiten und Anwendungen auch in den anspruchsvollsten Bohrumgebungen weiter ausbauen.

Markttrends für Protokollierung während des Bohrens (LWD).

Technologische Fortschritte wie die verbesserte Datenübertragung sind der neueste Trend

LWD ist für effizientes Bohren unerlässlich, wobei eine verbesserte Datenübertragung und Bohrlochautomatisierung seine Entwicklung vorantreibt. Verbesserte Datenraten ermöglichen die Echtzeitanalyse von hochauflösenden Bildern und komplexen Sensordaten und ermöglichen es Ingenieuren, sich schnell an Veränderungen im Untergrund anzupassen, die Flugbahn zu optimieren und Bohrrisiken wie Bohrlochinstabilität zu mindern. Diese Geschwindigkeit verbessert die Geosteuerung und maximiert den Kontakt mit dem Reservoir und die Produktion.

Die Bohrlochautomatisierung integriert die Rechenleistung in LWD-Werkzeuge und ermöglicht Echtzeitanpassungen der Bohrparameter auf der Grundlage von Sensorrückmeldungen. Diese Autonomie erhöht die Sicherheit, indem sie automatisch auf Probleme wie Druckspitzen reagiert, und gibt den Ingenieuren die Möglichkeit, sich auf die geologische Analyse und Lagerstättencharakterisierung zu konzentrieren. Diese Kombination optimiert die Bohrlochplatzierung, reduziert Risiken und verbessert die Lagerstättenentwicklung für produktivere Bohrarbeiten.

Beispielsweise entwickelten Forscher aus westlichen Ländern im November 2024 gemeinsam einen auf einem tiefen Faltungsnetzwerk basierenden Algorithmus namens Azimuthal Image Super-Resoltion (AzSR). Diese neue Technologie rekonstruiert hochauflösende Bohrlochbilder aus verrauschten Daten mit niedriger Auflösung und verbessert so die Umfangsauflösung der azimutalen LWD-Bildgebung erheblich.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Logging While Drilling (LWD)-Markt, indem sie die globalen Lieferketten störte und zu Verzögerungen bei der Lieferung und Wartung der Ausrüstung führte. Lockdowns und Reisebeschränkungen behinderten die Mobilität des für den LWD-Betrieb wichtigen technischen Personals und verlangsamten die Explorations- und Produktionsaktivitäten weltweit. Niedrigere Ölpreise, ausgelöst durch die gesunkene Nachfrage während der Pandemie, zwangen viele dazuÖl und GasUnternehmen müssen ihre Investitionsausgaben reduzieren und Bohrprojekte verschieben, was sich direkt auf die Nachfrage nach LWD-Diensten und -Geräten auswirkt und das Wachstum des Marktes für Logging While Drilling (LWD) vor Herausforderungen stellt.

SEGMENTIERUNGSANALYSE

Auf Antrag

Das Onshore-LWD-Segment dominiert den Markt aufgrund niedrigerer Betriebskosten und schnellerer Bereitstellungszeiten

Je nach Anwendung wird der Markt in Onshore- und Offshore-Markt segmentiert.

Nach Segmentierung erwies sich das Onshore-Segment als größtes Untersegment mit einer Marktgröße von 1,93 Milliarden US-Dollar im Jahr 2026, was einem Marktanteil von 71,78 % entspricht. Dies ist auf mehrere treibende Faktoren zurückzuführen, darunter niedrigere Betriebskosten, einfachere Logistik, schnellere Einsatzzeiten und eine größere Anzahl von Bohrlöchern, die an Land gebohrt werden, insbesondere horizontale Bohrlöcher in unkonventionellen Schiefervorkommen. Die Zugänglichkeit und Skalierbarkeit des Onshore-Betriebs machen LWD im Vergleich zu den Komplexitäten und Kosten, die mit Offshore-Einsätzen verbunden sind, wirtschaftlicher und logistisch besser handhabbar.

Die Entwicklung von Enhanced Oil Recovery (EOR)-Techniken für Offshore-Reservoirs und die steigende Nachfrage nach hochauflösenden Daten in komplexen geologischen Umgebungen treiben das Wachstum des Offshore-Segments voran. Darüber hinaus sind Fortschritte in der LWD-Werkzeugtechnologie, wie verbesserte Telemetrie, höhere Datenübertragungsraten und robustere Designs, speziell auf die rauen Bedingungen und anspruchsvollen Anforderungen von zugeschnittenOffshore-Bohrungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK FÜR LOGGING WHILE BOHRING (LWD).

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

North America Logging While Drilling (LWD) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Optimierung der Produktion in ausgereiften Becken Hilft Nordamerika ist führender globaler Markt

Nordamerika trug im Jahr 2025 mit einer Bewertung von 0,66 Milliarden US-Dollar 26,61 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,72 Milliarden US-Dollar erreichen. Nordamerika führt den Marktanteil von Logging While Drilling (LWD) an, angetrieben durch die Notwendigkeit, die Produktion aus ausgereiften Schiefervorkommen und Tiefseeanlagen zu optimieren. Betreiber nutzen die LWD-Technologie, um Sweet Spots präzise anzusteuern, die Stabilität des Bohrlochs zu überwachen, den steigenden Bedarf in Echtzeit zu decken und die Kohlenwasserstoffgewinnung zu maximieren. Es besteht eine wachsende Nachfrage nach fortschrittlichen LWD-Geräten, die in der Lage sind, komplexe geologische Formationen und unkonventionelle Lagerstätten zu bewältigen. Der Drang nach Automatisierung und Fernbohrvorgängen treibt die Einführung von LWD-Lösungen in der Region weiter voran.

UNS.

Schiefereffizienz fördert LWD-Wachstum in den USA

Die Größe des US-Marktes wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar ausmachen. Die USA bleiben eine dominierende Kraft auf dem nordamerikanischen LWD-Markt, beeinflusst durch die anhaltende Aktivität in Schieferbecken wie dem Perm und Eagle Ford. Der Fokus liegt klar auf Bohreffizienz, Kostenreduzierung und Minimierung der Umweltbelastung. LWD ist von entscheidender Bedeutung für die Navigation in komplexen Verwerfungssystemen, die Optimierung von hydraulischen Fracking-Vorgängen und die Sicherstellung der Einhaltung strenger Umweltvorschriften. Die Weiterentwicklung rotierender Lenksysteme mit integrierten LWD-Werkzeugen ist ein bemerkenswerter Trend in der Region.

Europa

Laufende Explorationsaktivitäten in der Nordsee steigern die Nachfrage nach LWD in der Region

Auf Europa entfielen im Jahr 2025 0,33 Milliarden US-Dollar, was 13,33 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,35 Milliarden US-Dollar erreichen wird. Der europäische LWD-Markt zeichnet sich durch einen Fokus auf die Aufrechterhaltung und Optimierung der Produktion aus der alternden Öl- und Gasinfrastruktur in der Nordsee aus. Der Schwerpunkt liegt auf der Maximierung der Gewinnung aus bestehenden Feldern durch eine verbesserte Lagerstättencharakterisierung und eine verbesserte Bohrlochplatzierung. LWD spielt auch eine entscheidende Rolle bei Stilllegungsaktivitäten und Projekten zur geologischen Kohlenstoffspeicherung. Es ist spürbar, dass verstärkt in fortschrittliche LWD-Werkzeuge investiert wird, die rauen Umgebungsbedingungen standhalten. Die wachsende Nachfrage nach umweltfreundlichen Bohrverfahren begünstigt den Einsatz von LWD zur Echtzeitüberwachung und Risikominderung. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 0,02 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Russland mit einem Wert von 0,20 Milliarden US-Dollar und Norwegen wird im Jahr 2025 voraussichtlich 0,06 Milliarden US-Dollar halten.

Asien-Pazifik

Exploration unkonventioneller Ressourcen und verstärkte Offshore-Bohraktivitäten führen zu einem Anstieg der Nachfrage

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 0,68 Milliarden US-Dollar und machte 27,61 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,76 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum verzeichnet ein erhebliches Wachstum im LWD-Sektor, was vor allem auf zunehmende Explorations- und Produktionsaktivitäten in Offshore-Regionen wie Indonesien, Malaysia und Australien zurückzuführen ist. Länder in dieser Region erschließen neue Energiereserven, um den steigenden Ölbedarf zu decken. Regierungsinitiativen zur Förderung der Energiesicherheit und zur Förderung ausländischer Investitionen in die Öl- und Gasexploration kurbeln den Markt zusätzlich an.

Beispielsweise prognostizierte die Internationale Energieagentur (IEA) im Februar 2024, dass Indien bis 2030 einer der größten Treiber des globalen Ölnachfragewachstums sein und über ein Drittel des weltweiten Anstiegs ausmachen wird. Indiens Ölnachfrage wird im Jahr 2030 voraussichtlich 6,6 Millionen Barrel pro Tag erreichen, gegenüber 5,5 Millionen im Jahr 2023. Um diese steigende Inlandsnachfrage zu decken und die Abhängigkeit von Importen zu verringern, wird Indien voraussichtlich seine Bohraktivitäten verstärken.

China

Strategischer Fokus auf inländische Energiesicherheit, der den Markt in der Region beeinflusst

Der Markt in China wird im Jahr 2026 voraussichtlich 0,50 Milliarden US-Dollar erreichen, während Indien voraussichtlich 0,08 Milliarden US-Dollar erwerben wird und Indonesien im Jahr 2025 voraussichtlich 0,04 Milliarden US-Dollar erreichen wird. Chinas LWD-Markt wächst schnell, da die Regierung den strategischen Fokus auf die Verbesserung der inländischen Energiesicherheit und die Verringerung der Abhängigkeit von Importen legt. Das Land investiert stark in die Onshore- und Offshore-Exploration und -Produktion, insbesondere in anspruchsvolle Lagerstätten. LWD wird für die Optimierung der Bohrlochplatzierung in komplexen geologischen Strukturen und die Maximierung der Kohlenwasserstoffgewinnung immer wichtiger. Beispielsweise kündigte China im Juli 2024 die Gründung einer neuen staatlichen Einheit an, die nationale Ölproduzenten und andere staatliche Unternehmen zusammenbringt, um ultratiefe Öl- und Gasreserven in Tiefen von bis zu 10.000 Metern zu erkunden und Methoden zur Gewinnung anspruchsvoller nichtkonventioneller Ressourcen zu entwickeln. Diese Initiative steht im Einklang mit der Forderung von Präsident Xi Jinping, die Energiesicherheit des Landes zu verbessern.

Lateinamerika

Offshore-Möglichkeiten fördern die Einführung von LWD in der Region

Die Region Lateinamerika dürfte mit 0,36 Milliarden US-Dollar im Jahr 2026 der viertgrößte Markt sein. Lateinamerika bietet erhebliche Wachstumschancen für den LWD-Markt, angetrieben durch die Exploration und Erschließung riesiger Offshore-Reserven, insbesondere in der Vorsalzregion Brasiliens. Tiefseebohrungen und komplexe geologische Formationen erfordern den Einsatz fortschrittlicher LWD-Technologien für eine genaue Bohrlochplatzierung und das Verständnis von Lagerstätten. Regierungsmaßnahmen zur Förderung ausländischer Investitionen und zur Förderung der Entwicklung des Energiesektors stützen das Wachstum des Marktes. In der Region werden zunehmend LWD-Tools mit fortschrittlichen Bildgebungsfunktionen für eine detaillierte Lagerstättenanalyse eingesetzt.

Naher Osten und Afrika

Optimierung der Produktion in komplexen Lagerstätten steigert die Nachfrage nach LWD in MEA

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 0,47 Milliarden US-Dollar, was 19,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,5 Milliarden US-Dollar erreichen. Die MEA-Region mit ihren reichhaltigen Öl- und Gasreserven ist ein bedeutender Markt für LWD. Die Notwendigkeit, die Produktion aus komplexen Lagerstätten zu optimieren und das Exportniveau aufrechtzuerhalten, treibt die Nachfrage nach fortschrittlichen LWD-Technologien voran. Eine verbesserte Lagerstättencharakterisierung und eine verbesserte Bohrlochplatzierung sind wichtige Prioritäten. Die Region bietet auch Möglichkeiten für LWD in unkonventionellen Ressourcen und Verbesserte Ölrückgewinnung (EOR)Projekte. Immer mehr National Oil Companies (NOCs) investieren in LWD, um die Bohreffizienz zu verbessern und die Ressourcennutzung zu maximieren. Saudi-Arabien wird im Jahr 2025 voraussichtlich 0,08 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 lag der lateinamerikanische Markt bei 0,33 Milliarden US-Dollar, was 13,45 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,36 Milliarden US-Dollar wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Schlumberger, Halliburton und Baker Hughes dominieren weiterhin den Markt mitIhr umfassendes Serviceangebot

Eine Mischung aus großen, etablierten Playern und kleineren, spezialisierten Unternehmen prägt den LWD-Markt. Schlumberger, Halliburton und Baker Hughes sind die großen integrierten Ölfelddienstleistungsunternehmen, die aufgrund ihrer umfassenden globalen Präsenz und ihres umfassenden Serviceangebots einen bedeutenden Marktanteil halten. SLB bietet eine umfassende Palette von LWD-Diensten und -Technologien an, während Halliburton für seine fortschrittlichen Bohrlösungen bekannt ist, einschließlich der kürzlichen Einführung von 3D-Reservoirkartierungsdiensten. Ebenso bieten andere Global Player wie Baker Hughes und Weatherford International Plc innovative LWD-Lösungen an, die auf verschiedene Bohrumgebungen zugeschnitten sind.

Liste der profilierten Key Logging While Drilling (LWD)-Spieler

- Schlumberger(UNS.)

- Halliburton(UNS.)

- Baker Hughes(UNS.)

- Weatherford(Schweiz)

- Wissenschaftliche Bohrungen (USA)

- Nabors Industries (Bermuda)

- National Oilwell Varco (USA)

- Kambi Enterprises Inc. (Kanada)

- National Energy Services Reunited Corp. (NESR) (USA)

- COSL - China Oilfield Services Limited (China)

- APS Technology Inc. (USA)

- Jindal Drilling & Industries Ltd (Indien)

- Cougar Drilling Solutions (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025-SLB sicherte sich mehrere große Bohraufträge von Shell, um die Energieentwicklung in den Tief- und Ultratiefseeanlagen von Shell in Regionen wie der britischen Nordsee, Trinidad und Tobago und dem Golf von Mexiko zu unterstützen. In den nächsten drei Jahren wird SLB seine KI-gestützten digitalen Bohrfähigkeiten mit seiner Expertise in Ultratiefseeumgebungen kombinieren, um konsistente, kosteneffiziente Bohrlöcher zu liefern.

- Oktober 2022-Weatherford International plc sicherte sich mit Saudi Aramco einen dreijährigen schlüsselfertigen Pauschalvertrag (LSTK) zur Bereitstellung von Bohr- und Interventionsdiensten. Das Integrated Services and Projects (ISP)-Team von Weatherford wird alle betrieblichen Aspekte verwalten und seine Produkte und Dienstleistungen nutzen, um jährlich 45 Bohrlöcher zu liefern.

- September 2022-NESR sicherte sich einen langfristigen Vertrag in Saudi-ArabienRichtbohrdienste, einschließlich DD, MWD, Performance Drilling, Well Engineering und LWD, für bis zu vier Jahre. NESR sicherte sich außerdem mehrere Direktbohrungsverträge im Wert von über 200 Millionen US-Dollar in Saudi-Arabien, Oman und Kuwait. Sie setzten ihr integriertes RoyaSteer Rotary Steerable System und das RoyaStream Measurement-While-Drilling-Tool ein, mit dem in Amerika bereits über 70.000 Fuß gebohrt wurden.

- Juni 2020-Baker Hughes brachte sein neuestes AutoTrak eXact Pro auf den Markt, ein leistungsstarkes Rotary Steerable System (RSS) mit Logging While Drilling (LWD), das präzises und effizientes Bohren für hohe Bauraten ermöglicht. Es kombiniert fortschrittliches Richtungsbohren mit LWD-Daten, um ein glattes Bohrloch zu erstellen, das genau in der produktivsten Zone platziert wird, und gleichzeitig die Kosten zu senken. Die gut abgestimmte Flugbahnsteuerung des Systems trägt dazu bei, Tortuosität, Drehmoment und Luftwiderstand zu minimieren. Darüber hinaus ermöglicht die Kompatibilität mit den LWD-Diensten von Baker Hughes eine genaue Formationsbewertung und die Erfassung von Reservoirdaten für eine optimierte Geosteuerung.

- Juni 2019-Halliburton hat eine bahnbrechende 3D-Reservoirkartierungstechnologie für Logging While Drilling (LWD) entwickelt, die eine präzise Visualisierung unterirdischer Strukturen ermöglicht. Diese innovative Fähigkeit ermöglicht es Betreibern, komplexe Lagerstättenumgebungen besser zu verstehen, die Bohrlochplatzierung zu optimieren und bisher übersehene geologische Merkmale wie Verwerfungen, Wasserzonen und lokale Strukturvariationen zu identifizieren.

Investitionsanalyse und -chancen

- Unternehmen wie SLB haben in fortschrittliche LWD-Technologien investiert, um die Bohreffizienz und Datenerfassung zu verbessern. Halliburton hat sich auf die Integration von LWD-Diensten mit anderen Bohrtechnologien konzentriert und zielt darauf ab, umfassende Lösungen für komplexe Bohrungen bereitzustellen. Diese Entwicklungen spiegeln das Engagement der Branche für die Weiterentwicklung der LWD-Technologien und andere laufende Investitionen großer Unternehmen wider, um das Wachstum in diesem Sektor voranzutreiben.

BERICHTSBEREICH

Der globale Marktbericht „Logging While Drilling (LWD)“ bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen im Bereich Logging While Drilling (LWD). Darüber hinaus bietet es Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,07 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf Antrag

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2026 2,69 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,07 % wachsen.

Bezogen auf die Anwendung ist das Onshore-Segment marktführend.

Die Marktgröße Nordamerikas lag im Jahr 2025 bei 0,66 Milliarden US-Dollar.

Die zunehmenden Tiefsee- und unkonventionellen Bohraktivitäten sowie der zunehmende Bedarf an Echtzeit-Datenerfassung im Bohrsektor sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Schlumberger, Halliburton, Baker Hughes und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 5,01 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf