Marktgröße, Anteil und Branchenanalyse für Onkologiemedikamente, nach Medikamentenklasse (zytotoxische Medikamente (Alkylierungsmittel, Antimetaboliten und andere), zielgerichtete Medikamente (monoklonale Antikörper und andere}, hormonelle Medikamente und andere), nach Therapie (Chemotherapie, gezielte Therapie, Immuntherapie und andere), nach Indikation (Lungenkrebs, Magenkrebs, Darmkrebs, Brustkrebs, Prostatakrebs und andere), nach Dosierungsform (fest (Tabletten und Kapseln), flüssig und injizierbar (Fertigspritzen und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapothek

(Angebot gültig bis zum 30th Jun 2026)

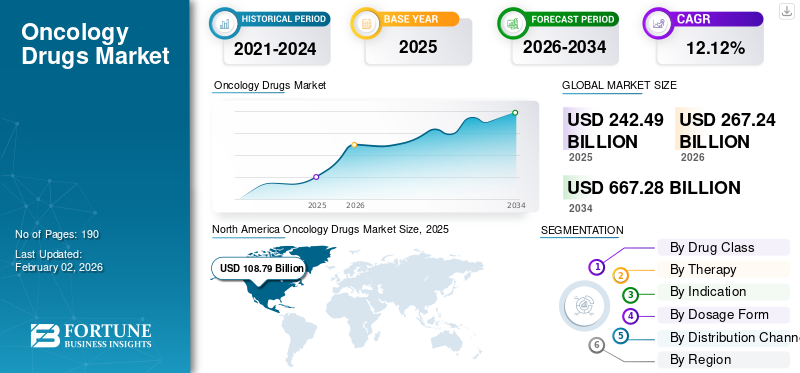

Marktgröße und Zukunftsaussichten für Onkologiemedikamente

Die globale Marktgröße für Onkologiemedikamente wurde im Jahr 2025 auf 256,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 286,36 Milliarden US-Dollar im Jahr 2026 auf 697,59 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,77 % aufweist. Nordamerika dominierte den Markt für Onkologiemedikamente mit einem Marktanteil von 45,44 % im Jahr 2025.

Onkologische Medikamente beziehen sich auf verschreibungspflichtige Medikamente, die zur Behandlung verschiedener Krebsarten wie solider Tumoren und hämatologischer Malignome eingesetzt werden. Es wird erwartet, dass der Weltmarkt mit erheblicher Wachstumsrate wachsen wird, insbesondere aufgrund der erheblichen Belastung der Krebspatienten in Verbindung mit bahnbrechenden Produkteinführungen. Ein weiterer wichtiger Faktor ist der zunehmende Trend, die Behandlung in den frühen Stadien von Krebs zu beginnen, was auf Innovationen in den Diagnosetechnologien wie zBiomarkerTesten. Darüber hinaus gab es in jüngster Zeit mehrere Markteinführungen von Blockbuster-Medikamenten, wobei ein erheblicher Anteil der gesamten Krebsausgaben auf diese Therapien entfiel, was wiederum zu einem Marktwachstum führte. Darüber hinaus wird erwartet, dass auch andere Faktoren wie die zunehmend auf Begleitdiagnostik basierende Arzneimittelaufnahme, reale Beweise und die Kosteneffizienz der Kostenträger dem Marktwachstum weitere Impulse verleihen werden.

- Beispielsweise genehmigte die US-amerikanische Food and Drug Administration im Dezember 2025 die gezielte Therapie von Rucaparib (Rubraca) durch die Pharmaand GmbH für Erwachsene mit einer schädlichen BRCA-Mutation (BRCAm) (Keimbahn und/oder somatisch)-assoziiertem metastasiertem kastrationsresistentem Prostatakrebs (mCRPC), die zuvor mit einer auf Androgenrezeptoren gerichteten Therapie behandelt wurde. Darüber hinaus sollten die Patienten für die Therapie mithilfe eines von der FDA zugelassenen Companion Diagnostic (CDx) ausgewählt werden.

Auch mehrere Pharmaunternehmen wie Merck & Co., Inc., AstraZeneca und Bristol-Myers Squibb Company und andere gehören zu den Hauptakteuren auf dem Markt. Diese Unternehmen konzentrieren sich auf strategische Initiativen wie die Übernahme kleinerer Unternehmen und stärken gleichzeitig ihre Produktpipeline für die Einführung innovativer Medikamente.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ONKOLOGISCHE ARZNEIMITTEL

Früher Einsatz hochwertiger zielgerichteter Medikamentemit innovativer LieferungStellen Sie sich als Markttrends dar

Einer der wichtigsten Trends auf dem Weltmarkt ist der zunehmende Einsatz hochwertiger Medikamente im Anfangsstadium der Krankheit. Der Markt wandelt sich von der Behandlung rein metastasierender Erkrankungen zur Behandlung früherer Krankheitsstadien, in denen eine Heilung wahrscheinlich ist, da die Prävention wiederkehrender Krebserkrankungen dazu beiträgt, die wirtschaftliche Belastung durch Krebs zu verringern. Wenn eine gezielte Therapie ein ereignisfreies Überleben oder eine Reduzierung von Rezidiven verspricht, kann diese Therapie Teil der standardmäßigen perioperativen Wege sein und die Therapieaufnahme erheblich steigern. Ein weiterer entscheidender Trend ist die Entwicklung fortschrittlicher subkutaner Formulierungen, die den Durchsatz in Infusionszentren verbessern, die Pflegezeit verkürzen und das Patientenerlebnis verbessern, was zu einer schnelleren Produkteinführung führen kann, selbst wenn das Medikament das gleiche ist und mit Generika-Konkurrenz konfrontiert ist.

- Im Dezember 2025 validierte die Europäische Arzneimittel-Agentur einen Typ-II-Änderungsantrag für PADCEV (Enfortumab Vedotin) in Kombination mit KEYTRUDA (Pembrolizumab), einem PD-1-Inhibitor, zur Prüfung für Erwachsene, die an muskelinvasivem Blasenkrebs (MIBC) leiden und für eine Cisplatin-haltige Chemotherapie nicht in Frage kommen. Diese Genehmigung betraf ein perioperatives Regime.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Erhebliche Belastung der Patientenpopulation durch fortschrittliche Produkteinführungen zur Förderung des Marktwachstums

Die Prävalenz und Inzidenz verschiedener Krebsarten, darunter Brustkrebs und Lungenkrebs, nehmen in der Bevölkerung sowohl in Industrie- als auch in Schwellenländern weltweit enorm zu. Einige der Hauptfaktoren für die steigende Prävalenz der Erkrankung sind:TabakRauchen, höhere Belastung durch ultraviolette Strahlung, zunehmende Umweltverschmutzung und veränderte Ernährungsgewohnheiten. Darüber hinaus werden mehrere fortschrittliche Therapieformen auf den Markt gebracht, beispielsweise Antikörper-Wirkstoff-Konjugate. Diese Therapien kombinieren die Spezifität zielgerichteter Medikamente mit der tumortötenden Wirkung von Zytostatika und führen so zu einer starken Wirksamkeit auch nach vorherigen Therapien. Alle diese Faktoren treiben zusammen das Wachstum des Marktes für Onkologiemedikamente im Prognosezeitraum voran.

- Laut den Statistiken der American Cancer Society für 2026 werden in den USA im Jahr 2026 voraussichtlich schätzungsweise 2.114.850 neue Krebsfälle und 626.140 Krebstodesfälle auftreten.

- Laut der Statistik der Europäischen Kommission für 2026 gab es in der Europäischen Union jedes Jahr schätzungsweise 3,7 Millionen neue Krebsfälle.

MARKTBEGRENZUNGEN

Erstattungsdruck schränkt das breitere Marktwachstum ein

Der wichtigste Parameter, der die höhere Wachstumsrate dieses Marktes hemmt, ist die Tatsache, dass bestimmte teure Krebsmedikamente von den Kostenträgern im Gesundheitswesen häufig klare Überlebens- oder Lebensqualitätsvorteile im Verhältnis zum Preis erfordern. Bei Premium-Arzneimitteln, bei denen klinische Wirksamkeitsnachweise fehlen oder wenn vergleichende Arzneimitteloptionen in Betracht gezogen werden, verlangsamen sich Erstattungsentscheidungen häufig, was zu einer langsameren Akzeptanz führt. Auch wenn für diese Medikamente eine Erstattung gewährt wird, ist der Zugang zu ihnen aufgrund der Notwendigkeit einer vorherigen Genehmigung, einer begrenzten Anzahl von Zentren, die den Zugang zu diesen Medikamenten ermöglichen, und der Regeln für die Therapielinie eingeschränkt. Dies gilt insbesondere für die modernsten Therapien wie Radioligandentherapien und Zelltherapien, die eine spezielle Infrastruktur erfordern. Dies führt zu einer ungleichmäßigen Produktakzeptanz und schränkt das Marktwachstum im Prognosezeitraum ein.

- Beispielsweise lehnte das National Institute for Health and Care Excellence (NICE) im Vereinigten Königreich im Februar 2026 Ibrance von Pfizer im ersten Leitlinienentwurf ab, indem es ausdrücklich die hohen Kosten des Medikaments anführte und die Zugangsbarrieren aufgrund von Kosteneffizienzbeschränkungen verdeutlichte.

MARKTCHANCEN

Wachstum bei Kombinationstherapien zur Schaffung von Möglichkeiten für Marktwachstum

Die nächste Reihe von Therapien, die einen erheblichen Anteil am Marktwachstum haben, sind die Kombinationstherapien zur Krebsbehandlung, beispielsweise die Immuntherapie, die zusammen mit gezielten Therapien eingesetzt wird. Wenn diese Therapien zusammen angewendet werden, besteht das Potenzial, klinische Ergebnisse zu erzielen, die die Tiefe und Dauerhaftigkeit des Ansprechens verbessern. Wenn die beiden in Kombinationstherapien eingesetzten Medikamente mechanistisch komplementär sind, können diese Kombinationen Non-Responder in Responder verwandeln und so möglicherweise die in Frage kommende Patientenpopulation erweitern. Es wird erwartet, dass dies die nächste Welle des Wertwachstums in der Onkologie auslösen wird.

- Beispielsweise genehmigte die US-amerikanische FDA im November 2025 die Kombination von Durvalumab (Imfinzi, AstraZeneca) mit einer Chemotherapie mit Fluorouracil, Leucovorin, Oxaliplatin und Docetaxel (FLOT) als neoadjuvante und adjuvante Behandlung, gefolgt vom Einzelwirkstoff Durvalumab, für Erwachsene mit resektablem Adenokarzinom des Magens oder des gastroösophagealen Übergangs (GC/GEJC).

HERAUSFORDERUNGEN DES MARKTES

Produktions- und Lieferbeschränkungen für komplexe Therapien stellen Herausforderungen für das Marktwachstum dar

Eine der Herausforderungen im Zusammenhang mit dem Markt für onkologische Medikamente ist die Tatsache, dass mehrere neuere Formulierungen onkologischer Medikamente eine komplexe Produktion erfordern. Dies gilt insbesondere für die Antikörper-Wirkstoff-Konjugate undRadioligandentherapien. Diese komplexen Therapien erfordern Konjugationschemie, sterile Abfüllung und Anforderungen an die Handhabung von Radioisotopen. Darüber hinaus zerfallen die Isotope bei Radiopharmaka schnell, sodass Produktion und Vertrieb eng koordiniert werden müssen. Dies reduziert das Marktwachstum erheblich, da es den Zugang des Patienten zu wichtigen Medikamenten behindert und auch die Möglichkeit einer frühzeitigen Einführung wichtiger Therapeutika ausschließt. Solche Herausforderungen verringern die Wahrscheinlichkeit eines größeren Marktwachstums.

- Beispielsweise gaben ITM Isotope Technologies Munich SE (ITM), ein führendes radiopharmazeutisches Biotech-Unternehmen, und Radiopharm Theranostics im Mai 2025 eine Vereinbarung zur Sicherung von Kapazitäten für Lutetium-177 bekannt.

Segmentierungsanalyse

Nach Medikamentenklasse

Erhebliche Kosten für zielgerichtete Medikamente und hohe Akzeptanzraten führen zu segmentaler Dominanz

Auf der Grundlage des Arzneimittelklassensegments wird der Markt in zytotoxische Arzneimittel, zielgerichtete Arzneimittel, hormonelle Arzneimittel und andere unterteilt. Das Segment der Zytostatika kann weiter in Alkylierungsmittel, Antimetaboliten und andere unterteilt werden. Das Segment der gezielten Arzneimittel wird weiter in monoklonale Antikörper und andere unterteilt.

Bezogen auf das Medikamentenklassensegment wird geschätzt, dass das Segment der gezielten Medikamente den größten Marktanteil bei Onkologiemedikamenten ausmacht. Der dominierende Marktanteil des Segments ist auf die Tatsache zurückzuführen, dass mehrere zielgerichtete Medikamente wie Keytruda (Pembrolizumab) und Opdivo (Nivolumab) häufig an der Spitze innovativer Krebsbehandlungen stehen. Darüber hinaus ist das Segment der gezielten Arzneimittel auch die Arzneimittelklasse, in der die wertvollsten Innovationen durchgeführt werden.

- Beispielsweise erhielten AstraZeneca und Daiichi Sankyo im April 2024 die US-amerikanische FDA-Zulassung für Enhertu (Trastuzumab Deruxtecan) zur Behandlung erwachsener Patienten mit inoperablen oder metastasierten HER2-positiven (IHC 3+) soliden Tumoren, denen zuvor eine systemische Behandlung verabreicht wurde und die keine zufriedenstellenden alternativen Behandlungsmöglichkeiten haben. Solche wichtigen Produktzulassungen treiben das Segmentwachstum im Prognosezeitraum erheblich voran.

Es wird erwartet, dass das Segment der Zytostatika im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,43 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Therapie

Starke Einführung gezielter Therapien zur Ermöglichung segmentaler Dominanz

Auf der Grundlage der Therapie wird der Markt in Chemotherapie, gezielte Therapie, Immuntherapie und andere unterteilt.

Im Jahr 2025 hatte das Segment der gezielten Therapie den dominierenden Umsatzanteil am Weltmarkt. Die segmentale Dominanz wird auf bestimmte Vorteile dieser Therapie zurückgeführt, darunter eine höhere Präzision beim Angriff auf Krebszellen, was die Überlebenschancen der Patienten erhöht, und die gezielte Bekämpfung spezifischer Gene und Proteine, die das Wachstum von Krebszellen unterstützen.

- Beispielsweise hat die US-amerikanische FDA im Februar 2026 Pembrolizumab (Keytruda, Merck) sowie Pembrolizumab und Berahyaluronidase alfa-pmph (Keytruda Qlex, Merck) in Kombination mit Paclitaxel, mit oder ohne Bevacizumab, für erwachsene Patienten mit platinresistentem epithelialem Ovarialkarzinom, Eileiterkarzinom oder primärem Peritonealkarzinom zugelassen, deren Tumoren PD-L1 exprimieren (CPS≥1), bestimmt durch einen von der FDA zugelassenen Test, und die zuvor ein oder zwei systemische Behandlungsschemata erhalten haben.

Das Segment Immuntherapie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,79 % wachsen.

Durch Angabe

Erhebliche Fallbelastung durch Lungenkrebs, um die Dominanz des Segments zu berücksichtigen

Hinsichtlich der Indikation ist der Markt in Lungenkrebs, Magenkrebs, Darmkrebs, Brustkrebs, Prostatakrebs und andere unterteilt.

Das Segment Lungenkrebs hatte im Prognosezeitraum den dominierenden Marktanteil. Die Dominanz des Segments wird auf die zunehmende Prävalenz von Lungenkrebs aufgrund der wachsenden Diagnoserate in der Patientenpopulation zurückgeführt. Darüber hinaus wird erwartet, dass die zunehmende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Onkologiemedikamente in dieser Indikation die zunehmende Akzeptanz dieser Medikamente auf dem Markt unterstützen wird.

- Beispielsweise erteilte die US-amerikanische Arzneimittelbehörde FDA im Mai 2024 Tarlatamab-dlle (Imdelltra, Amgen, Inc.) von Amgen Inc. eine beschleunigte Zulassung für die Behandlung von kleinzelligem Lungenkrebs im fortgeschrittenen Stadium (ES-SCLC) mit Krankheitsprogression während oder nach einer platinbasierten Chemotherapie.

Das Brustkrebssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,25 % wachsen.

Nach Darreichungsform

Starke Verabreichung injizierbarer Medikamente zur Stärkung der Dominanz des Segments

Auf der Grundlage der Darreichungsform wird der Markt in feste, flüssige und injizierbare Formen unterteilt. Das feste Segment wird weiter in Kapseln und Tabletten unterteilt. Das injizierbare Segment ist weiter in vorgefüllte Untersegmente unterteiltSpritzenund andere.

Das Injektionssegment hatte im Prognosezeitraum den größten Marktanteil. Die Vorteile und klinischen Nutzen von injizierbaren Krebsmedikamenten wie die Verfügbarkeit einer breiten Palette an Polymerstrukturen, die hohe chemische Vielseitigkeit und andere führen dazu, dass Gesundheitsdienstleister und Patienten diese Medikamente zunehmend bevorzugen. In Kombination mit der Konzentration der Marktteilnehmer auf die Einführung von Arzneimitteln in injizierbarer Form dürfte dies das Wachstum des Segments im Prognosezeitraum vorantreiben.

- Beispielsweise wurde im Januar 2025 die injizierbare Therapie von Johnson & Johnson mit RYBREVANT (Amivantamab zur Injektion) in Kombination mit Carboplatin und Pemetrexed (Platin-basierte Chemotherapie) zur Behandlung von Patienten mit lokal fortgeschrittenem oder metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC) mit aktivierendem epidermalen Wachstumsfaktorrezeptor (EGFR) Exon 19-Deletionen oder Exon 21 L858R-Substitution eingeführt Mutationen, deren Krankheit während oder nach der Behandlung mit Osimertinib fortgeschritten ist, wurde in Kanada zugelassen.

Das Solid-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,22 % wachsen.

Nach Vertriebskanal

Erheblicher Verwaltungsaufwand im Krankenhausbereich führt zur Marktdominanz der Krankenhausapotheken

Hinsichtlich des Vertriebskanals ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Den größten Weltmarktanteil hatten die Krankenhausapotheken. Die Krankenhausapotheken hielten einen erheblichen Anteil des Marktwerts, da es sich bei der Onkologie um eine Erkrankung handelt, bei der Medikamente, insbesondere injizierbare Medikamente, im Krankenhaus verabreicht werden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 51,92 % halten.

- Beispielsweise kündigten BD (Becton, Dickinson and Company) und Henry Ford Health im September 2025 eine Partnerschaft zur Apothekenautomatisierung zur Entwicklung einer Gesundheitssystemapotheke der Zukunft an, die zunächst eine Roboterlösung entwickeln wird, die es Patienten ermöglicht, ausgewählte Rezepte bequem rund um die Uhr und sieben Tage die Woche abzuholen.

Darüber hinaus wird erwartet, dass das Segment der Online-Apotheken im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,41 % wachsen wird.

Regionaler Ausblick auf den Markt für Onkologiemedikamente

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Oncology Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 108,79 Milliarden US-Dollar, was einem Anteil von 44,86 % des weltweiten Marktanteils entspricht, und wird im Jahr 2026 voraussichtlich 118,41 Milliarden US-Dollar erreichenklinische StudieNetzwerke und eine breite Verfügbarkeit von Spezialzentren für fortgeschrittene Modalitäten. Diese Faktoren sollen in Verbindung mit innovativen Produktzulassungen der US-amerikanischen FDA das Marktwachstum in der Region vorantreiben.

US-Markt für Onkologiemedikamente

Basierend auf der regionalen Dominanz Nordamerikas und dem größten Anteil der USA in der Region kann der US-Markt analytisch auf etwa 121,82 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 42,5 % des weltweiten Umsatzes entspricht.

Europa

Im Jahr 2025 repräsentierte Europa 56,86 Milliarden US-Dollar, was 23,45 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 63,69 Milliarden US-Dollar anwachsen. Zu den Parametern für den starken Marktanteil der Region gehören das Vorhandensein wichtiger Regulierungswege, eine starke lokale Erstattungsunterstützung und fortschrittliche Behandlungsraten.

Britischer Markt für Onkologiemedikamente

Der britische Markt hatte im Jahr 2025 einen Wert von rund 7,97 Milliarden US-Dollar, was etwa 3,1 % des weltweiten Umsatzes entspricht.

Markt für Onkologiemedikamente in Deutschland

Der deutsche Markt erreichte im Jahr 2025 etwa 14,47 Milliarden US-Dollar, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 50,95 Milliarden US-Dollar, was 21,01 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 57,82 Milliarden US-Dollar erreichen und hat sich die Position der drittgrößten Region im Markt gesichert. In der Region erreichten Indien und China im Jahr 2025 jeweils 6,21 Milliarden US-Dollar bzw. 13,32 Milliarden US-Dollar.

Japanischer Markt für Onkologiemedikamente

Die Größe des japanischen Marktes belief sich im Jahr 2025 auf rund 14,73 Milliarden US-Dollar, was etwa 5,7 % des weltweiten Umsatzes ausmacht. Japan hat einen großen Anteil am Weltmarkt, da das Land über starke Zulassungen für wegweisende Medikamente verfügt, verbunden mit hohen Gesundheitsausgaben und einer hohen Patientenpopulation.

Markt für Onkologiemedikamente in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 13,32 Milliarden US-Dollar im Jahr 2025, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Indischer Markt für Onkologiemedikamente

Die Größe des indischen Marktes im Jahr 2025 wurde auf rund 6,21 Milliarden US-Dollar geschätzt, was etwa 2,4 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie die Regionen Naher Osten und Afrika im Prognosezeitraum stetig positive Wachstumsraten in diesem Marktsegment verzeichnen werden. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 16,09 Milliarden US-Dollar. Steigende Gesundheitsausgaben und Erstattungsunterstützung in Verbindung mit einer beträchtlichen Patientenpopulation sollen das Marktwachstum in diesen Regionen vorantreiben. Im Nahen Osten und Afrika erreichte der GCC im Jahr 2025 einen Wert von 5,73 Milliarden US-Dollar. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 10,61 Milliarden US-Dollar, was 4,37 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 11,17 Milliarden US-Dollar erreichen wird. Im Jahr 2025 hielt Lateinamerika 6,30 % des Weltmarktes und erreichte einen Wert von 15,28 US-Dollar Milliarden und soll im Jahr 2026 auf 16,15 Milliarden US-Dollar anwachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hochmoderne Onkologie-Medikamenten-Pipeline und branchenführendes Produktportfolio tragen zur Marktdominanz der Spieler bei

Der globale Markt spiegelt eine teilweise fragmentierte Wettbewerbslandschaft wider, die unter anderem aus Pharmariesen wie Merck & Co., Inc., AstraZeneca und Bristol-Myers Squibb Company besteht. Der beträchtliche Umsatzanteil dieser Unternehmen ist auf das Vorhandensein von Blockbuster-Krebsmedikamenten in ihrem Produktportfolio, die etablierte geografische Reichweite und eine ... zurückzuführenOnkologisches MedikamentPipeline bestehend aus revolutionären Medikamenten. Darüber hinaus engagieren sich diese Akteure auch in strategischen Initiativen wie der Übernahme anderer wichtiger Unternehmen, um ihre Marktpräsenz im Prognosezeitraum auszubauen.

- Beispielsweise hat die US-amerikanische FDA im Dezember 2025 Lunsumio VELO (subkutanes Mosunetuzumab) für R/R-follikuläres Lymphom nach ≥2 vorherigen Linien zugelassen, wodurch die Verabreichungszeit auf ~1 Minute verkürzt wurde.

Weitere große Unternehmen auf dem Weltmarkt sind unter anderem Novartis AG, F. Hoffmann-La Roche Ltd., Bayer AG und Sanofi. Diese Unternehmen verfügen über vielfältige Portfolios an Krebsmedikamenten und konzentrieren sich im Prognosezeitraum neben strategischen Initiativen auf die Einführung neuartiger Medikamente und Therapien für verschiedene Krebsarten.

LISTE DER WICHTIGSTEN ONKOLOGIE-ARZNEIMITTELUNTERNEHMEN IM PROFIL

- Hoffmann-La Roche AG (Schweiz)

- AbbVie Inc.(UNS.)

- Novartis AG(Schweiz)

- Pfizer Inc. (USA)

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- GSK plc(VEREINIGTES KÖNIGREICH.)

- Eli Lilly and Company (USA)

- Sanofi(Frankreich)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Eli Lilly hat eine endgültige Vereinbarung zur Übernahme von Orna Therapeutics getroffen.

- Januar 2026:Eisai und Nuvation Bio haben eine exklusive Lizenzvereinbarung für Taletrectinib in Europa und weiteren Ländern außerhalb der USA, China und Japan abgeschlossen.

- Januar 2026:Die US-amerikanische FDA hat Daratumumab und Hyaluronidase-fihj (Darzalex Faspro) in Kombination mit Bortezomib, Lenalidomid und Dexamethason (VRd) für Erwachsene mit neu diagnostiziertem multiplem Myelom zugelassen, die für eine autologe Stammzelltransplantation (ASCT) nicht in Frage kommen.

- Januar 2026:AbbVie und RemeGen gaben eine exklusive Lizenzvereinbarung zur Entwicklung eines Romans bekanntbispezifischer Antikörperbei fortgeschrittenen soliden Tumoren.

- Januar 2026:Amgen hat Dark Blue Therapeutics übernommen, um seine Onkologie-Pipeline, insbesondere für Proteinabbauer, zu stärken.

BERICHTSBEREICH

Die globale Marktanalyse für Onkologiemedikamente umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über die Pipeline wichtiger Unternehmen, die häufigsten Krebsarten und ihre Patientenzahl, das Regulierungs- und Erstattungsszenario sowie die Einführung neuer Produkte. Darüber hinaus enthält es Daten zu Partnerschaften, Fusionen und Übernahmen sowie zu wichtigen Branchenentwicklungen auf dem Markt. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,77 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Therapie, Indikation, Darreichungsform, Vertriebskanal und Region |

| Nach Medikamentenklasse |

|

| Durch Therapie |

|

| Durch Angabe |

|

| Nach Darreichungsform |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 256,46 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 697,59 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 116,56 Milliarden US-Dollar.

Mit einem CAGR von 11,77 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Medikamentenklasse wird erwartet, dass das Segment der gezielten Medikamente im Prognosezeitraum das führende Segment auf dem Markt sein wird.

Die steigende Prävalenz von Krebserkrankungen und das Vorhandensein starker Pipeline-Kandidaten sind wichtige Faktoren für das Wachstum des Marktes.

Merck & Co., Inc., AstraZeneca und Bristol-Myers Squibb Company sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die Einführung fortschrittlicher Arzneimitteltherapien durch Marktteilnehmer ist ein zentraler Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 270

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf