Ophthalmic Diagnostic Devices Marktgröße, Aktien- und Industrieanalyse, nach Produkttyp (optische Kohärenztomographie, Aberrometer- und Topographie-Systeme, Fundus-Kamera, Ophthalmic Ultrasound und andere Geräte), von End-User (Krankenhäuser, Ophththalmic Clinics) und Regional Prognose, 2025-2032

WICHTIGE MARKTEINBLICKE

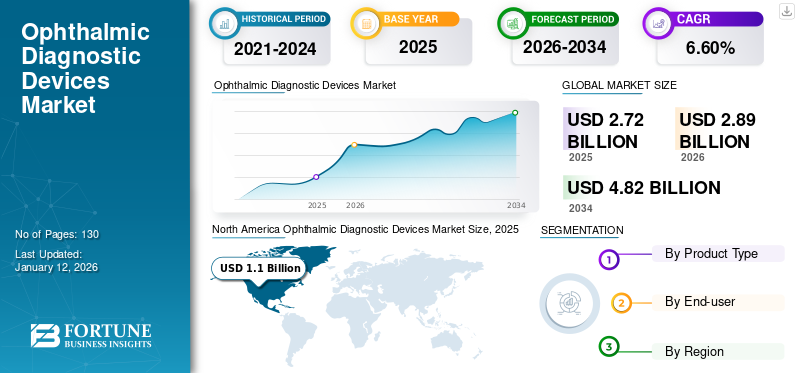

Die Marktgröße für ophthalmische Diagnosegeräte im Jahr 2024 wurde im Wert von 2,57 Milliarden USD bewertet. Der Markt wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 auf 4,21 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 6,4% aufweist. Nordamerika dominierte den Markt für ophthalmische Diagnosegeräte mit einem Marktanteil von 38,52% im Jahr 2024.

Ophthalmic Diagnostic Devices umfassen eine Reihe von Instrumenten, mit denen Augenkrankheiten und -bedingungen erfasst, diagnostiziert und überwacht werden. Diese Geräte umfassen Überwachungsinstrumente wie optische Kohärenztomographie, Aberrometer- und Topographie -Systeme, Funduskamera, ophthalmische Ultraschall, Spaltlampen, Ophthalmoskope, Tonometer und andere.

Der Markt wird im Prognosezeitraum aufgrund der zunehmenden Prävalenz von Augenerkrankungen, technologischen Fortschritten und einer wachsenden geriatrischen Bevölkerung, die für Augenbedingungen anfällig ist, ein stetiges Wachstum verzeichnet. Carl Zeiss Meditec AG, Topcon Corporation und Nidek Co., Ltd sind einige der wichtigsten Akteure, die auf dem Markt für ophthalmische Diagnosegeräte tätig sind.

Global Ophthalmic Diagnostic Devices Market Snapshot & Highlights

Marktgröße und Prognose:

- 2024 Marktgröße: USD 2,57 Milliarden

- 2025 Marktgröße: USD 2,72 Milliarden

- 2032 Prognose Marktgröße: USD 4,21 Milliarden

- CAGR: 6,4% von 2025 bis 2032

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 38,52% im Jahr 2024. Diese Führung wird von immer mehr Personen angetrieben, die sich Augenoperationen, ein hohes Volumen neuer Produkteinführungen und einen starken Fokus auf die Einführung fortschrittlicher technologischer Geräte für die Diagnose, angetrieben.

- Nach Produkttyp: Das Segment der optischen Kohärenztomographie war im Jahr 2024 den größten Marktanteil. Das Wachstum des Segments wird auf die zunehmende Prävalenz von Augenkrankheiten, die breite Einführung digitaler Technologien und Innovationen in der OCT -Technologie wie die Entwicklung tragbarer Geräte zurückgeführt.

Key Country Highlights:

- Japan: Der Markt wird von technologischen Innovationen von großen lokalen Unternehmen angetrieben. Zum Beispiel ist die TopCon Corporation weiterhin ein wichtiger Spieler und kündigt Pläne zur Einführung neuer Geräte wie dem Tempo -Perimeter an, was dazu beiträgt, einen Wettbewerbsvorteil aufrechtzuerhalten.

- Vereinigte Staaten: Das Wachstum wird durch ein hohes Volumen an Ophthalmic -Verfahren und eine starke Nachfrage nach fortschrittlicher Diagnostika angeheizt. Der Markt steht jedoch auch Herausforderungen wie einem erheblichen Mangel an qualifizierten Fachleuten gegenüber, wobei weniger als 60.000 Ophthalmic -Techniker verfügbar sind, um über 19.000 Ophthalmologen zu unterstützen.

- China: Der Markt wächst als wichtiger Bestandteil der schnell wachsenden Region im asiatisch-pazifischen Raum, die von einer zunehmenden Anzahl von chirurgischen Eingriffen, der Verbesserung der Gesundheitsinfrastruktur und der steigenden Bewusstsein für die Bedeutung einer frühzeitigen Diagnose für verschiedene Augenkrankheiten zurückzuführen ist.

- Europa: Der Markt wird durch eine etablierte Gesundheitsinfrastruktur und eine hohe Anzahl von Patientenbesuchen vorgebracht. Zum Beispiel hatte Deutschland insgesamt 1.887 Krankenhäuser, die im Jahr 2021 17,7 Millionen Fälle erleichterten, was auf ein hohes Potenzial für diagnostische Verfahren hinweist. Strategische Partnerschaften wie die Zusammenarbeit von Visionix in Italien erweitern auch den Zugang zu innovativen Lösungen.

Auswirkungen von Covid-19 auf den Markt

Die Covid-19-Pandemie beeinflusste das Marktwachstum für Ophthalmic Diagnostic Devices signifikant, indem er einen starken Rückgang der Nachfrage nach Prüfungs- und diagnostischen Instrumenten verursachte. Dieser Abschwung war hauptsächlich auf das reduzierte Patientenvolumina zurückzuführen, da viele Personen ihre routinemäßigen Augenuntersuchungen in Bezug auf gesundheitliche Bedenken verschoben hatten. Da sich die Gesundheitseinrichtungen auf die Verwaltung der Pandemie konzentrierten, wurden viele Wahlverfahren und nicht dringende Pflegebesuche verschoben.

- Zum Beispiel forderte die American Academy of Ophthalmology die US-amerikanischen Augenärzte auf, die nicht dringende Versorgung im März 2020 zu stoppen, was zu einer drastischen Verringerung der Patientenbesuche führte.

Darüber hinaus führte die Pandemie zu weit verbreiteten Störungen der Lieferkette und erzwang die Umverteilung der Ressourcen im Gesundheitswesen, was die Situation für Augenärzte und andere Eyecare -Fachkräfte weiter erschwert.

Als die pandemischen Beschränkungen jedoch zu erleichtern begannen und die Gesundheitseinrichtungen wiedereröffnet wurden, stieg die Nachfrage nach ophthalmischen Diagnosegeräten auffällig. Die allmähliche Zunahme von Patienten, die nach Augenuntersuchungen suchten, und die Wiederaufnahme der elektiven chirurgischen Eingriffe bei den Umsätzen des Produkts im Jahr 2021. Im Jahr 2022 und 2023 verzeichnete der Markt ein erhebliches Wachstum, das durch eine steigende Anzahl von Ophthalmic -Erkrankungen getrieben wurde, die diese diagnostischen Verfahren erfordern. Diese Wiederbelebung wurde durch ein verstärktes Bewusstsein für die Gesundheit der Augen und eine wachsende Prävalenz von Augenstörungen angeheizt, als immer mehr Personen zu regelmäßigen Gesundheitsroutinen zurückkehrten. In Zukunft wird erwartet, dass der Markt für ophthalmische Diagnosegeräte im Prognosezeitraum seinen Aufwärtstrategie fortsetzt.

Marktdynamik

Markttreiber:

Steigende Prävalenz von Augenstörungen, um das Marktwachstum zu erweitern

Die steigende Inzidenz von Augenkrankheiten wird zunehmend als wichtiges globales gesundheitliches Problem anerkannt, das von Faktoren wie einer alternden Bevölkerung, einem ungesunden Lebensstil und der wachsenden Prävalenz von Diabetes beeinflusst wird. Diese Elemente tragen zu einem höheren Risiko verschiedener Augenbedingungen bei, einschließlich altersbedingter Makuladegeneration (AMD), Katarakte, diabetischer Retinopathie (DR), Glaukom, Brechungsfehlern und Gesamtbeeinträchtigungen.

- Laut einem Bericht von 2023 der Weltgesundheitsorganisation (WHO) erleben rund 2,2 Milliarden Menschen weltweit irgendeine Form von Sehstörungen. Die zunehmende Prävalenz dieser Augenbedingungen führt zu einer erheblichen sozialen und wirtschaftlichen Belastung.

Als Reaktion darauf priorisieren Gesundheitsbehörden, Regierungen und medizinische Dienstleister die frühe Diagnose und regelmäßige Augenuntersuchungen, um diese Krankheiten effektiv zu behandeln. Initiativen wie Erstattungsrichtlinien für Augenoperationen und diagnostische Verfahren erhöhen den Nachfrage nach Diagnose. Daher weist ein Anstieg der Augenkrankheiten in Verbindung mit einer erhöhten Nachfrage nach diagnostischen Verfahren für verschiedene Anwendungsbereiche, einschließlich Kataraktoperationen, im Prognosezeitraum hin.

Marktbeschränkungen:

Mangel an qualifiziertem Personal, um das Marktwachstum zu verhindern

Der Mangel an qualifizierten Fachleuten in der Augenheilkunde stellt eine bedeutende Herausforderung dar, die das Wachstum des Marktes für ophthalmische Diagnosegeräte behindern kann. Mit zunehmendem Alter der Weltbevölkerung und der Prävalenz von Augenbedingungen wächst die Notwendigkeit qualifizierter Augenärzte und Techniker stark. Es gibt jedoch eine beträchtliche Lücke zwischen der Nachfrage nach und dem Angebot dieser Fachleute auf der ganzen Welt.

- Zum Beispiel stehen nach einem Bericht der American Academy of Ophthalmology (AAO) im Februar 2024 derzeit weniger als 60.000 Ophthalmic -Techniker zur Verfügung, um mehr als 19.000 Ophthalmologen in den USA zu unterstützen. Diese Statistiken weisen auf ein erhebliches Ungleichgewicht zwischen Angebot und Nachfrage hin. Dieser Mangel an geschultem Personal begrenzt den effektiven Einsatz und die Nutzung fortschrittlicher diagnostischer Technologien, was das Wachstum des Marktes erheblich beeinflussen kann.

Marktchancen:

Betonung der Entwicklung innovativer Geräte, um Möglichkeiten für das Marktwachstum zu bieten

Die zunehmende Nachfrage nach ophthalmischen Diagnosegeräten hat die wichtigsten Marktteilnehmer dazu veranlasst, sich auf die Entwicklung effizienterer Produkte zu konzentrieren. Dieser Fokus hat zu einem Anstieg der klinischen Studien und Forschungs- und Entwicklungsinitiativen geführt, die häufig durch Zusammenarbeit, Fusionen und Übernahmen erreicht wurden. Es wird erwartet, dass diese strategischen Anstrengungen den Weg für fortschrittliche Produkteinführungen ebnen und die Augenpflegelandschaft erheblich verändern.

Darüber hinaus werden Partnerschaften und Kooperationen in der Branche immer häufiger und ermöglichen es Unternehmen, ihr Fachwissen und ihre Ressourcen zu bündeln, um die Entwicklung von Diagnosewerkzeugen der nächsten Generation zu beschleunigen. Zum Beispiel hat sich die Canon Medical Systems Corporation im November 2023 mit der Cleveland Clinic zusammengetan, um die IT -Technologien für die Bildgebung und das Gesundheitswesen auf die Verbesserung der Diagnose, Versorgung und Ergebnisse für Patienten mit Ophthalmic -Erkrankungen zu innovieren. Diese Initiativen sind bereit, neue Produkteinführungen im Markt für Ophthalmic Diagnostic Devices voranzutreiben und neue Wachstumsmöglichkeiten zu schaffen.

Marktherausforderungen:

Komplexe regulatorische Landschaft können Herausforderungen für das Marktwachstumspotenzial darstellen

Der Markt für ophthalmische Diagnosegeräte verzeichnet ein erhebliches Wachstum, was auf eine Zunahme der Prävalenz von Augenkrankheiten und Fortschritten in der Technologie zurückzuführen ist. Es gibt jedoch Herausforderungen wie die hohen Kosten für fortschrittliche Geräte und strenge regulatorische Verfahren, die die Expansion des Marktes behindern können. Anspruchsvolle Geräte wie optische Kohärenztomographie (OCT) Scanner und Fortgeschrittene Fundus -Kameras kann ziemlich teuer sein, insbesondere für Gesundheitsdienstleister in niedrigressourcen. Zusätzlich zu hohen Kosten stellt die Navigation durch die komplexe regulatorische Landschaft eine weitere bedeutende Herausforderung für den Markt für ophthalmische Diagnosegeräte dar. Strenge Vorschriften und langwierige Genehmigungsverfahren können die Einführung neuer Technologien verzögern.

Ophthalmic Diagnostic Devices Markttrends

Technologische Fortschritte und Digitalisierung, um den Markt zu sehen

Die Integration von Künstliche Intelligenz (KI) In ophthalmic diagnostic Devices verändert die Augen der Augenpflege, indem die Genauigkeit und Effizienz bei der Diagnose verschiedener Augenbedingungen verbessert wird. Dieser technologische Fortschritt ist besonders entscheidend, da er die zunehmende Nachfrage nach rechtzeitiger und präziser Diagnostik in einem Gebiet befasst, in dem eine frühzeitige Erkennung die Patientenergebnisse erheblich beeinflussen kann.

- In einer kürzlich in der Japan Medical Association im September 2024 veröffentlichten Studie wurde hervorgehoben, dass KI -Modelle Netzhautbilder mit bemerkenswerter Genauigkeit analysieren können, wodurch die Schwere der diabetischen Retinopathie identifiziert und bewertet wird. Diese Fähigkeit ermöglicht eine schnellere Verarbeitung großer Bildervolumina, wodurch die Arbeitsbelastung der Augenärzte und die Verbesserung der Screening -Abdeckung verringert wird.

Zusätzlich der Aufstieg von Telegesundheit Umgestaltet die Ophthalmic Diagnostics Landscape und macht die Augenpflege zugänglicher und effizienter als je zuvor. Mit anhaltenden technologischen Fortschritten wird auf dem Markt eine zunehmende Akzeptanz sowohl bei Patienten als auch bei Anbietern beobachtet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Optische Kohärenz -Tomographie -Segment dominierte den Markt aufgrund technologischer Fortschritte

Basierend auf dem Produkttyp ist der Markt in optische Kohärenztomographie, Aberrometer- und Topographiesysteme, Funduskamera, ophthalmische Ultraschall und andere Geräte unterteilt.

Das Segment der optischen Kohärenztomographie dominierte den Markt im Jahr 2024. Das Wachstum des Segments wird auf die zunehmende Prävalenz von Augenkrankheiten auf der ganzen Welt zurückgeführt. Darüber hinaus sind das Wachstum der Krankheitsdiagnose und die breite Einführung digitaler Technologien die Faktoren, die das Wachstum des Segments weiter vorantreiben. Darüber hinaus erleichtern Innovationen in der OCT -Technologie, wie die Entwicklung von Handheld- und tragbaren Geräten, den Anbietern von Gesundheitsdienstleistern, Bildgebung in verschiedenen Umgebungen durchzuführen, einschließlich abgelegener Standorte und der Nachteile. Diese Fortschritte verbessern die Zugänglichkeit und Bequemlichkeit, wobei das Wachstum des Marktes vorhanden ist.

- Zum Beispiel kündigte Visionix im September 2024 die Hinzufügung eines neuen Features zu seiner Optovue Solix FullRange und Solix Essential Optical Kohärenztomographie (OCT) an, um seine Fähigkeiten und Ergebnisse zu verbessern. Es wird erwartet, dass solche Fortschritte die Adoptionsrate dieses Produkts weltweit erhöhen.

Das Fundus -Kamera -Segment wird voraussichtlich in Zukunft erheblich wachsen. Das Wachstum des Segments wird auf die steigenden Ausgaben des Gesundheitswesens sowie die günstigen Erstattungsrichtlinien für Augenpflegedienste zurückgeführt, die die Investitionen in diese Geräte fördern. Darüber hinaus führen die gemeinsamen Bemühungen zwischen Gesundheitsdienstleistern, neuen Produkteinführungen und Sensibilisierungskampagnen das Wachstum des Segments weiter vor.

Das andere Gerätesegment, einschließlich SpaltlampenEs wird erwartet, dass Tonometer, Umkleider und andere aufgrund der zunehmenden Anzahl von Ophthalmic -Kliniken weltweit ein Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Endbenutzer

Das Krankenhäusersegment dominiert den Markt aufgrund einer höheren Anzahl von Verfahren in diesen Umgebungen

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser, Ophthalmic-Kliniken und andere eingeteilt. Das Krankenhäusersegment hat den größten globalen Marktanteil von Ophthalmic Diagnostic Devices. Zu den Faktoren, die das Wachstum des Segments fördern, gehören das höhere Volumen der Diagnostik in Krankenhäusern im Vergleich zu Kliniken, die weit verbreitete Verfügbarkeit fortschrittlicher Instrumente und die zunehmende Einführung hochmoderner Diagnosewerkzeuge in Krankenhauseinrichtungen.

Es wird erwartet, dass das Segment ophthalmischer Kliniken während des Prognosezeitraums eine höhere CAGR aufweist. Dieses Wachstum wird durch die steigende Anzahl von Spezialkliniken und die Erhöhung der Verfügbarkeit von diagnostischen Diensten in diesen Umgebungen angetrieben.

- Zum Beispiel eröffnete UC Davis Health im Dezember 2022 eine hochmoderne Augenpflegeeinrichtung in Sacramento. Es wird erwartet Ophthalmic -Geräte.

Darüber hinaus werden andere Segmente wie Telemedizin und akademische Kliniken in den kommenden Jahren ein signifikantes Wachstum verzeichnen. Dies ist hauptsächlich auf eine Zunahme der strategischen Initiativen zurückzuführen, die darauf abzielen, den Zugang zu Augenpflegediensten zu erweitern.

Ophthalmic Diagnostic Devices Regional Outlook

Nordamerika:

North America Ophthalmic Diagnostic Devices Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika wurde im Jahr 2024 mit 0,99 Milliarden USD bewertet und wird voraussichtlich im Prognosezeitraum in einem erheblichen CAGR erweitert. In Nordamerika, insbesondere in den USA, wird der Markt voraussichtlich erheblich wachsen, da immer mehr Personen, die sich Augenoperationen, neue Produkteinführungen unterziehen, und einem starken Fokus auf die Einführung fortschrittlicher technologischer Geräte für die Diagnose. Diese Faktoren beschleunigen die Nachfrage nach ausgefeilten ophthalmischen diagnostischen Instrumenten in dieser Region erheblich.

- Im Oktober 2022 hat die Topcon Corporation weltweit NW500 nicht-mydriatische Netzhautkamera auf den Markt gebracht, einschließlich dieses vollständig automatisierten Geräts verwendet eine innovative Spalt-Scan-Beleuchtung und einen Roll-Verschlussmechanismus, um kleinere Pupillen effektiv abzubilden. Solche Starts erleichtern die Einführung fortschrittlicher Produkte in der gesamten Region.

Europa:

Europa hat den zweitgrößten Marktanteil. Die Anwesenheit der wichtigsten Akteure in der Region sowie ihre strategischen Expansionsinitiativen trägt zu diesem Wachstum bei. Darüber hinaus sind die steigenden Anzahl von Augenärzten und eine Zunahme von Erwachsenen, die Diagnosen für verschiedene Augenerkrankungen anstreben, Schlüsselfaktoren, die den regionalen Markt vorantreiben. Deutschland und Großbritannien leiten den Region Markt. Darüber hinaus wird erwartet, dass die Investitionen der Regierungen zur Modernisierung der Gesundheitsinfrastruktur in diesen Ländern das Wachstum dieses Marktes in der Region im Prognosezeitraum weiter steigern.

- Zum Beispiel hatte Deutschland nach Angaben des statistischen Amtes des Bundes im Jahr 2021 insgesamt 1.887 Krankenhäuser, was im Laufe des Jahres 17,7 Millionen Fälle erleichterte. Eine so hohe Anzahl von Besuchen für Diagnostika und Verfahren wird erwartet, dass sie das Marktwachstum des Landes vorantreibt.

Asien -Pazifik:

Faktoren wie ein Anstieg der chirurgischen Eingriffe, eine angemessene Erstattungsrichtlinien und die zunehmende Prävalenz von Augenkrankheiten befeuern die Nachfrage nach diesen Geräten. Der zunehmende Schwerpunkt der wichtigsten Akteure auf die Umsetzung strategischer Initiativen wie Übernahmen, neue Produkteinführungen und Durchführung von Ereignissen kann zur hohen Einführung von Ophthalmic Diagnostic -Geräten in der Region beitragen.

- Zum Beispiel kündigte die Topcon Corporation im November 2023 ihren Plan zur Einführung des neuen Tempo -Perimeters an der American Academy of Ophthalmology (AAO) in San Francisco, Kalifornien, an. Es wird erwartet, dass solche Initiativen die ophthalmische Diagnosegeräte im Land fördern und das Marktwachstum vorantreiben.

Lateinamerika:

Das Marktwachstum des Marktes in Lateinamerika kann auf die wachsende alternde Bevölkerung in der Region zurückgeführt werden, die für mehrere Augenbedingungen und die steigende Nachfrage nach ophthalmischen diagnostischen Lösungen wie Fundus -Kameras, OCT, Biometern, Tonometern und mehr anfällig ist. Diese Produkte werden aufgrund des steigenden Bewusstseins für verschiedene Augenkrankheiten, einschließlich Glaukom, Katarakt und anderen, weithin gefordert.

Naher Osten & Afrika:

Das Wachstum des Marktes für den Nahen Osten und Afrika kann auf den zunehmenden Schwerpunkt wichtiger Unternehmen auf die Erweiterung des Vertriebsnetzes für ophthalmische Diagnosegeräte zurückzuführen sein, einschließlich Fundus -Kameras in Schwellenländern der Region. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein für Augenkrankheiten in der Region auch das Wachstum des Marktes fördert.

Handelsprotektionismus und regulatorische Landschaft

Handelspolitik und -Variationen in den Vorschriften beeinflussen den Markt erheblich, indem sie den Import und den Export von ophthalmischen diagnostischen Geräten beeinflussen. Zum Beispiel Zölle und Einschränkungen auf Medizinprodukte Kann die Kosten für Unternehmen erhöhen, die innovative Lösungen auf den Markt bringen möchten und letztendlich den Zugang für Gesundheitsdienstleister und Patienten einschränken. Darüber hinaus spielen Regulierungsbehörden wie die US -amerikanische Food and Drug Administration (FDA) und die European Medicines Agency (EMA) eine entscheidende Rolle bei der Überwachung der Sicherheit und Wirksamkeit dieser Geräte. Ihre strengen Vorschriften erfordern, dass die Marktteilnehmer in komplexen Compliance -Landschaften navigieren, um sicherzustellen, dass ihre Produkte die Sicherheitsstandards entsprechen. Dies kann den Markteintritt verzögern und die Betriebskosten erhöhen.

Forschung und Innovationen

Der Markt für ophthalmische Diagnosegeräte erlebt erhebliche Innovationen durch die Integration der künstlichen Intelligenz (KI), die Ausweitung der Teleophthalmologie und die Entwicklung tragbarer diagnostischer Geräte. Beispielsweise verwenden Tools wie IDX-DR und Googles automatisierte Netzhautkrankheitsbewertung (ARDA) Deep-Lern-Techniken, um die Netzhaut-Scans zu bewerten und diagnostische Bewertungen durchzuführen. Darüber hinaus verbessert sich die Innovation in tragbaren diagnostischen Geräten Point-of-Care-Diagnostik In Ophthalmologie. Diese kompakten Tools ermöglichen schnelle und effiziente Bewertungen in verschiedenen Umgebungen, von ländlichen Kliniken bis hin zu Notaufnahmen. Zum Beispiel erleichtern tragbare Fundus-Kameras die Diagnostik- und Behandlungsentscheidungen für die Point-of-Care.

Wettbewerbslandschaft

Hauptakteure der Branche

Carl Zeiss Meditec AG und die TopCon Corporation hielten aufgrund ihres starken Produktportfolios bedeutende Marktanteile mit erheblichen Marktanteilen

Der globale Markt ist mit wichtigen Unternehmen wie Carl Zeiss, Meditec AG, Topcon Corporation, Alcon Inc. und Nidek Co., Ltd., konsolidiert.

Die Dominanz dieser Spieler ist auf ihre starke direkte und indirekte Präsenz auf der ganzen Welt mit diversifizierten und fortschrittlichen Produkten in ihren Portfolios zurückzuführen. Diese Marktteilnehmer konzentrieren sich auf Produkteinführungen, um neue Märkte zu durchdringen und sich auf die Entwicklung technologisch fortschrittlicher Produkte zu konzentrieren. Darüber hinaus konzentrieren sie sich ständig auf Strategien wie die Erweiterung ihrer Produktangebote durch Zusammenarbeit, Partnerschaften und andere Initiativen.

Alcon Inc., Bausch + Lomb Incorporated, Nidek Co., Ltd., und andere mittelgroße Akteure konzentrieren sich auf verschiedene strategische Entwicklungen wie Partnerschaften, Kooperationen und Einführung neuer Produkte.

Zukünftige Aussichten

Ophthalmic Diagnostic Devices verzeichnen ein erhebliches Wachstum, das von mehreren Schlüsselfaktoren zurückzuführen ist, einschließlich technologischer Fortschritte, zunehmender Prävalenz von Augenerkrankungen und wachsender alternder Bevölkerung. Mit zunehmender Nachfrage nach effektiven Augenpflegelösungen ist der Markt in den kommenden Jahren erheblich zu expandieren. Darüber hinaus beschleunigt der technologische Fortschritt den diagnostischen Prozess durch Verbesserung der Genauigkeit. Diese Innovationen und die Digitalisierung auf dem Markt werden voraussichtlich die Nachfrage nach präzisen Diagnosen steigen und das Marktwachstum weiter vorantreiben.

Liste der wichtigsten ophthalmischen diagnostischen Geräte, die Unternehmen profilieren:

- Carl Zeiss Meditec AG (Deutschland)

- Alcon Inc. (USA)

- Essilorluxottica (Frankreich)

- Canon Medical Systems Corporation (Canon Inc.) (Japan)

- Bausch + Lomb (Kanada)

- Nidek Co., Ltd. (Japan)

- Topcon Corporation (Japan)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Haag-Streit-Gruppe (Schweiz)

- Visionix (UNS.)

Schlüsselentwicklungen der Branche

- Mai 2024: Bausch + Lomb kündigte die Einführung von Seena an, einem ophthalmischen diagnostischen System für refraktive Kataraktpraktiken, das in die Chirurgische Planungssoftware Eyetelligence integriert ist. In den USA hat diese Produkteinführung den Fußabdruck des Unternehmens auf dem globalen Markt erweitert.

- April 2024: Die Visionix und die Espansione Group haben eine strategische Partnerschaft eingetragen, um innovative ophthalmische Lösungen auf dem italienischen Markt zu liefern. Dies erweiterte die Markenpräsenz des Unternehmens in der europäischen Region.

- März 2024: Visionix und Insight Medical Technologies haben eine Distributionspartnerschaft für die Brechungs- und Screening-Plattformen von Visionix sowie Optovue OCT und OCT-A sowie Briot und WECO-Finishing-Systeme in Kanada eingetragen. Dies verbesserte die Marktposition des Unternehmens in Nordamerika.

- Februar 2024: Die Topcon Corporation hat Topcon Korea Medical Co., Ltd. eingeführt, um ihr Augenbetreuungsgeschäft in Südkorea zu stärken und zu erweitern.

- April 2023: Nidek Co., Ltd. startete den nichtkontakten NT-1/1E-Tonometer, um die reibungslose Messung der Augenposition zu erleichtern. Dieses fortschrittliche Produkt entspricht den Bedürfnissen der Kunden durch Verbesserung der klinischen Versorgung.

- September 2022: Essilorluxottica hat die SL650+ Digital Spit Lampe gestartet, um die Diagnose mit hochauflösenden Bildern und Videos zu unterstützen und für Augenärzte eine einfache und zeitsparende alltägliche Praxis zu ermöglichen. Dieser Start verbesserte das Portfolio des Unternehmens für ophthalmische Diagnostik.

Berichterstattung

Der Marktforschungsbericht für ophthalmische Diagnosegeräte bietet eine eingehende Analyse des Marktes. Es konzentriert sich auf Marktsegmente wie Produkttyp, Endbenutzer und Region. Außerdem bietet es Prognosen in Bezug auf die aktuelle Marktdynamik, die Auswirkungen von Covid-19 und die neuesten Markttrends. Darüber hinaus besteht der Bericht aus dem globalen Marktanteil der Ophthalmic Diagnostic Devices von verschiedenen Segmenten und den Faktoren, die das Wachstum des Marktes fördern. Es bietet auch die Wettbewerbslandschaft des Marktes.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 6,4% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Produkttyp, Endbenutzer und Region |

|

Segmentierung |

Nach Produkttyp · Optische Kohärenztomographie · Aberrometer- und Topographiesysteme · Fundus -Kamera · Ophthalmischer Ultraschall · Andere Geräte |

|

Von Endbenutzer · Krankenhäuser · Ophthalmic -Kliniken · Andere |

|

|

Nach Region · Nordamerika (nach Produkttyp, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkttyp, Endbenutzer und Land/Subregion) O UK. O Deutschland O Frankreich O Spanien O Italien o Skandinavien o Rest Europas · Asien-Pazifik (nach Produkttyp, Endbenutzer und Land/Subregion) o Japan o China o Indien o Australien O Südostasien o Rest des asiatisch -pazifischen Raums · Lateinamerika (nach Produkttyp, Endbenutzer und Land/Subregion) O Brasilien O Mexiko o Rest von Lateinamerika · Nahe Osten und Afrika (nach Produkttyp, Endbenutzer und Land/Subregion) O GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 2,57 Milliarden USD und wird voraussichtlich bis 2032 4,21 Milliarden USD erreichen.

Im Jahr 2024 lag der Marktwert bei 0,99 Milliarden USD.

Der Markt wird im Prognosezeitraum 2025-2032 eine stetige CAGR von 6,4% aufweisen.

Nach Produkttyp leitete das Segment der optischen Kohärenztomographie den Markt im Jahr 2024.

Carl Zeiss Meditec AG, Topcon Corporation und Nidek Co., Ltd. sind die Hauptakteure auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Anteil am Markt haben.

Nordamerika dominierte den Markt im Jahr 2024, indem er den größten Anteil hielt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 130

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf