Marktgröße, Anteil und Branchenanalyse für Augenultraschall, nach Produkt (Gerät und Zubehör), nach Gerätetyp (wagenbasiert, tragbar und handgehalten), nach Bildgebungstyp (2D-Bildgebung und 3D-Bildgebung), nach Endbenutzer (Krankenhäuser, Augenkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

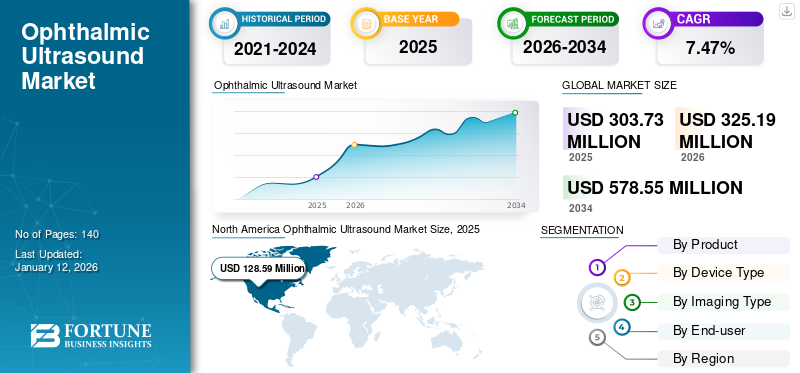

Die globale Marktgröße für ophthalmologische Ultraschallgeräte wurde im Jahr 2025 auf 303,73 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 325,19 Millionen US-Dollar im Jahr 2026 auf 578,55 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,47 % aufweist. Nordamerika dominierte den ophthalmologischen Ultraschallmarkt mit einem Marktanteil von 42,34 % im Jahr 2025.

Ophthalmologische Ultraschallgeräte sind spezielle bildgebende Instrumente, mit denen Augenärzte die inneren Strukturen des Auges sichtbar machen. Diese Geräte nutzen hochfrequente Schallwellen, um detaillierte Bilder des Augengewebes, einschließlich der Netzhaut, des Glaskörpers, des vorderen Segments und der Augenhöhle, zu erzeugen. Das Wachstum des ophthalmologischen Ultraschallmarktes wird durch die steigende Prävalenz von Augenerkrankungen, technologische Fortschritte bei Geräten und die zunehmende Einführung neuartiger Ultraschallinstrumente zur Diagnose von Augenerkrankungen vorangetrieben.

- Laut den von Crystal Vision Ltd. im März 2025 bereitgestellten Daten werden beispielsweise bis Ende 2025 schätzungsweise 30,6 % der Erwachsenen weltweit an Weitsichtigkeit leiden.

Darüber hinaus besteht der Markt aus mehreren kleinen und mittleren Unternehmen wie unter anderem Keeler, Micro Medical Devices (MMD), Inc. und HAI Laboratories, Inc. Mehrere Marktteilnehmer nehmen an medizinischen Konferenzen teil, um die Markenbekanntheit der Verbraucher zu steigern.

- Beispielsweise war Micro Medical Devices (MMD), Inc. im Februar 2025 auf der Vision Expo East 2025 in Florida, USA, vertreten. Während der Veranstaltung war das Unternehmen am Stand PAN1861 vertreten, um seine Augenultraschallprodukte vorzustellen und seine Bekanntheit auf dem Markt zu steigern.

Darüber hinaus ist die zunehmende Akzeptanz von Anlagenerweiterungen durch Marktteilnehmer zur Erweiterung ihres Produktangebots auf dem Weltmarkt einer der zusätzlichen Faktoren, die das Marktwachstum ergänzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den Markt für ophthalmologische Ultraschallgeräte und wichtige Kennzahlen

Marktgröße und Prognose:

- Marktgröße 2025: 303,73 Millionen US-Dollar

- Marktgröße 2026: 325,19 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 578,55 Mio. USD

- CAGR: 7,47 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den globalen Markt für Augenultraschall mit einem Anteil von 42,34 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die steigende Prävalenz von Augenerkrankungen wie Glaukom und das zunehmende Bewusstsein für Augenerkrankungen zurückzuführen ist.

- Nach Produkten wird erwartet, dass das Gerätesegment aufgrund zunehmender Produkteinführungen, insbesondere tragbarer und handgehaltener Geräte, die die Zugänglichkeit und die Patientenergebnisse verbessern, im gesamten Prognosezeitraum den größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Japan: Wachstum unterstützt durch starke Präsenz führender Akteure wie NIDEK CO., LTD. und steigende Produktzulassungen wie der ArcScan Insight 100, der die NMPA-Zulassung in China erhält.

- Vereinigte Staaten: Das Marktwachstum wird durch eine hohe Belastung durch Augenkrankheiten (z. B. 4,2 Millionen Menschen mit Glaukom im Jahr 2022 pro CDC) und die aktive Teilnahme wichtiger Unternehmen (z. B. MMD Inc., Keeler) an nationalen medizinischen Messen angetrieben.

- China: Die Expansion wird durch Keelers Gründung einer lokalen Produktionsstätte in Shanghai im Februar 2025 und die steigende Nachfrage nach hochwertigen Diagnosewerkzeugen unterstützt.

- Europa: Marktexpansion durch steigende Zahl von Augenkliniken und Diagnosezentren, wie z. B. die Eröffnung der Optegra Eye Clinic in Hounslow, England, und starke staatliche Unterstützung für NHS-Kataraktdienste.

MARKTDYNAMIK

Markttreiber

Die zunehmende Verbreitung von Augenerkrankungen dürfte das Marktwachstum ankurbeln

Die zunehmende Prävalenz von Augenerkrankungen ist ein wesentlicher Faktor für das Wachstum des Marktes für ophthalmologische Ultraschalluntersuchungen. Da wachsende Menschen unter Erkrankungen wie Glaukom, diabetischer Retinopathie, altersbedingter Makuladegeneration (AMD) und Glaskörperblutungen leiden, steigt die Nachfrage nach fortschrittlichen Diagnosetools wie ophthalmologischem Ultraschall zur Erleichterung der Früherkennung und wirksamen Behandlung.

- Laut den von Crystal Vision Ltd. im März 2025 bereitgestellten Daten werden beispielsweise bis Ende 2025 schätzungsweise 37,2 % bzw. 23,1 % der erwachsenen Bevölkerung in Amerika und Europa an Weitsichtigkeit leiden.

Diese Bedingungen erhöhen die Nachfrage nach Augenultraschallgeräten und treiben so das Wachstum des Marktes voran.

Marktbeschränkungen

Höhere Gerätekosten und die Verfügbarkeit alternativer Diagnosemethoden behindern das Marktwachstum

Die hohen Kosten für ophthalmologische Ultraschallgeräte schränken ihre Verbreitung in Ländern mit niedrigem und mittlerem Einkommen ein und behindern dadurch das Marktwachstum.

- Beispielsweise liegen die Kosten für Augenultraschallgeräte zwischen 5.500 und 20.000 US-Dollar.

Neben hohen Kosten ist auch die Verfügbarkeit alternativer Diagnosemethoden wie zoptische Kohärenztomographie (OCT)beeinflusst das Wachstum des Marktes, indem es Ärzten andere wirksame, weniger invasive oder fortschrittlichere Optionen bietet. Daher führen mehrere Marktteilnehmer fortschrittliche Augendiagnosegeräte auf dem Weltmarkt ein. Dies kann zu einer geringeren Abhängigkeit von herkömmlichen Ultraschalltechniken führen und so die Marktexpansion behindern.

- Im Juni 2024 kündigte beispielsweise NIDEK CO., LTD., ein globaler Hersteller und Vertreiber von ophthalmologischen, optometrischen und Linsenbearbeitungsgeräten, die Einführung der optischen Kohärenztomographie für Glaukom RS-1 auf dem Weltmarkt an.

Während der ophthalmologische Ultraschall ein wertvolles Diagnoseinstrument bleibt, bietet die Verbreitung fortschrittlicher Bildgebungstechniken, einschließlich OCT, Fundusbildgebung und MRT, Klinikern wirksame Alternativen. Auch die Verfügbarkeit alternativer Produkte kann die Akzeptanz und das Wachstum des Marktes behindern, insbesondere unter Bedingungen, unter denen diese neueren Methoden ausreichend oder bevorzugt sind.

Marktchancen

Ausbau der Gesundheitsinfrastruktur und wachsendes Bewusstsein für Augenerkrankungen bieten lukrative Wachstumschancen auf dem Markt

Der Markt für ophthalmologische Ultraschallgeräte bietet erhebliche Wachstumschancen, die durch die Entwicklung der Gesundheitsinfrastruktur, technologische Fortschritte und ein zunehmendes Bewusstsein für Augenerkrankungen und deren Früherkennung entstehen. Die Eröffnung neuer Augenkliniken und -kliniken treibt den Markt direkt voran, indem sie die Nachfrage nach diagnostischen Bildgebungsgeräten erhöht. Diese Einrichtungen brauchenUltraschallgerätezur Diagnose und Überwachung verschiedener Augenerkrankungen.

- Beispielsweise eröffnete das Sydney Eye Hospital im Oktober 2024 die Gadigal Eye Clinic, eine bahnbrechende Augenklinik im South Eastern Sydney Local Health District (SESLHD).

- Ebenso eröffnete das Vision Eye Institute (VEI) im Mai 2021 eine neue Klinik an der Zentralküste von New South Wales.

Regierungsbehörden und mehrere Gesundheitsorganisationen verschiedener Länder organisieren einige Kampagnen, um die Frühdiagnose von Augenkrankheiten zu fördern, was letztendlich die Nutzung von Ultraschallgeräten steigert und dadurch das Marktwachstum fördert.

- Beispielsweise feierte das Augenpflegenetzwerk des L. V. Prasad Eye Institute (LVPEI) vom 8. bis 16. März 2025 die Glaukom-Aufklärungswoche, um auf diese stille, aber schwerwiegende Krankheit aufmerksam zu machen, die sowohl Erwachsene als auch Kinder betreffen kann. Die einwöchige Beobachtung umfasste Social-Media-Kampagnen, Patientenaufklärungssitzungen und Sitzungen zur kontinuierlichen medizinischen Aufklärung (CME).

Marktherausforderungen

Hohe Anfangsinvestitionskosten und die begrenzte Zugänglichkeit von Augenultraschallgeräten sind große Herausforderungen für den Markt

Fortschrittliche Augenultraschallgeräte erfordern oft erhebliche Vorabinvestitionen für den Kauf und die laufende Wartung. Diese Kosten können für viele Gesundheitsdienstleister unerschwinglich sein, insbesondere in Gebieten mit geringen Ressourcen wie Entwicklungsländern oder kleinen Kliniken. Infolgedessen ist die Einführung modernster Ultraschalltechnologie begrenzt, was das Marktwachstum einschränkt.

Darüber hinaus erschwert die begrenzte Gesundheitsinfrastruktur in einkommensschwachen Gebieten die Marktdurchdringung von Augenultraschallgeräten zusätzlich. Die ungleiche Verteilung dieser Geräte, die vor allem in städtischen Zentren zu finden sind, führt dazu, dass ländliche Gemeinden nur unzureichend versorgt werden. Darüber hinaus mangelt es häufig an speziellen ophthalmologischen Ultraschallgeräten und Augenärzten, die diese bedienen. Dieser Mangel an Infrastruktur und Fachwissen behindert den Einsatz fortschrittlicher Diagnosetools und schränkt dadurch die Marktexpansion in diesen Bereichen ein.

Solche Umstände stellen das Wachstum des Marktes vor Herausforderungen.

- Beispielsweise beherbergen die 46 Länder Afrikas südlich der Sahara (SSA) nach den von Elsevier B.V. im Dezember 2021 bereitgestellten Daten etwa 12,0 % der Weltbevölkerung und sind für 10,0 % der weltweiten Belastung durch Sehbehinderungen verantwortlich. Dennoch ist SSA in der augenärztlichen Versorgung unterversorgt: Im Jahr 2020 gab es weltweit nur 2,5 Augenärzte pro Million Einwohner von über 230.000 Augenärzten.

MARKTTRENDS IM OPHTHALMISCHEN ULTRASCHALL

Die zunehmende Einführung technologisch fortschrittlicher Ultraschallgeräte in Gesundheitseinrichtungen ist ein bedeutender Markttrend

Mehrere namhafte Marktteilnehmer konzentrieren sich auf die Entwicklung hochentwickelter Geräte und Systeme, die eine effiziente Diagnose von Augenerkrankungen ermöglichen. Darüber hinaus wird die zunehmende Akzeptanz dieser hochmodernen Geräte durch Gesundheitseinrichtungen als bedeutender Trend angesehen, der das Marktwachstum im gesamten Prognosezeitraum fördert.

- Beispielsweise erwarb das Barraquer Ophthalmology Center im Februar 2022 den neuen ABSolu-Ultraschallscanner, um umfassendere Ergebnisse zur Augenstruktur zu erhalten. Diese Technologie erhöht die Schärfentiefe um 70,0 %, was es dem Augenzentrum ermöglicht, Bilder mit hervorragender Auflösung zu erhalten und die Visualisierung des gesamten Auges mit einem außergewöhnlichen Detaillierungsgrad zu ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkt

Steigende Produkteinführungen werden voraussichtlich zur Dominanz im Gerätesegment beitragen

Basierend auf dem Produkt wird der Markt in Geräte und Zubehör unterteilt.

Es wird erwartet, dass das Gerätesegment im gesamten Prognosezeitraum den größten Teil des Marktanteils für ophthalmologische Ultraschallgeräte ausmachen wird. Das Wachstum des Segments wird größtenteils auf die zunehmende Einführung von zurückzuführen seintragbarer UltraschallGeräte auf dem Weltmarkt.

- Beispielsweise kündigte Quantel Medical SAS im Mai 2024 die Einführung von Pocket III an, einem tragbaren Ultraschall-Pachymeter auf dem Weltmarkt. Diese Produkteinführung erweiterte das Augenultraschall-Portfolio des Unternehmens.

Andererseits wird erwartet, dass das Zubehörsegment von 2025 bis 2032 mit einer beträchtlichen jährlichen Wachstumsrate wächst. Die zunehmende Prävalenz von Augenerkrankungen, technologische Fortschritte und der zunehmende Einsatz von Augenultraschallgeräten bei augenchirurgischen Eingriffen sind einige der Hauptfaktoren, von denen erwartet wird, dass sie das Segmentwachstum im Prognosezeitraum antreiben werden.

Nach Gerätetyp

Tragbares Segment liegt aufgrund steigender Nachfrage und höherer Verfügbarkeit an der Spitze

Basierend auf dem Gerätetyp wird der Markt in wagenbasierte, tragbare und handgehaltene Geräte unterteilt.

Es wird erwartet, dass das tragbare Segment im gesamten Prognosezeitraum mit einer dominanten jährlichen Wachstumsrate wachsen wird. Das Wachstum des Segments ist hauptsächlich auf die Tatsache zurückzuführen, dass tragbare ophthalmologische Geräte an der Bereitstellung zugänglicher, effizienter und kostengünstiger Lösungen für die Augenpflege beteiligt sind. Diese Geräte verbessern die Diagnosefähigkeiten, ermöglichen eine Früherkennung und verbessern die Patientenergebnisse, während sie gleichzeitig den Komfort der Tragbarkeit bieten.

- Beispielsweise bietet das 4Sight mit A-Scan-Sonde, ein von Keeler entwickeltes tragbares Ultraschallsystem, eine hochwertige Bildgebung in einem kompakten Formfaktor und ermöglicht so eine erweiterte Diagnose auch in ressourcenbeschränkten Umgebungen.

Andererseits wird erwartet, dass das Cart-basierte Segment von 2025 bis 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Die zunehmenden Krankenhauseinweisungen zur Diagnose und Behandlung von Augenerkrankungen fördern das Segmentwachstum.

Darüber hinaus wird erwartet, dass das Segment der tragbaren Geräte im Prognosezeitraum aufgrund der steigenden Verfügbarkeit von tragbaren ophthalmologischen Ultraschallsonden und -systemen moderat wachsen wird. Beispielsweise zeichnen sich die tragbaren Pachymeter PachPen und PachPen Vet von Accutome durch ein hervorragendes ergonomisches Design aus, das bequem in jede Hand passt. Das tragbare Pachymeter PachPen ist außerdem mit der digitalen Signalanalyse von Accutome ausgestattet, die nicht senkrechte Messungen auf der Hornhaut eliminiert.

Nach Bildgebungstyp

Steigende Akzeptanz von Augenultraschallgeräten mit 3D-Bildgebungstechnologie treibt das Segmentwachstum voran

Basierend auf der Bildgebungsart wird der Markt in 2D-Bildgebung und unterteilt3D-Bildgebung.

Es wird erwartet, dass das Segment der 3D-Bildgebung im Prognosezeitraum mit der höchsten CAGR wachsen wird. Dies ist vor allem darauf zurückzuführen, dass die 3D-Bildgebung die Visualisierungsfähigkeiten verbessert, die diagnostische Genauigkeit verbessert, die chirurgische Planung unterstützt und die Früherkennung von Augenerkrankungen unterstützt. Diese Vorteile führen zu einer zunehmenden Akzeptanz von Augenultraschallgeräten mit 3D-Bildgebung und fördern so das Segmentwachstum. Beispielsweise haben Unternehmen wie Sonomed Esca und Optos 3D-Ultraschallsysteme eingeführt, die sich nahtlos in routinemäßige Augenuntersuchungen integrieren lassen.

Für das Segment der 2D-Bildgebung wird von 2025 bis 2032 ein beträchtliches Wachstum prognostiziert. Die zunehmende Inzidenz von Augenerkrankungen in Verbindung mit der zunehmenden Verwendung von Augenultraschallgeräten bei augenchirurgischen Eingriffen sind Schlüsselfaktoren, die die Expansion des Segments im Prognosezeitraum voraussichtlich vorantreiben werden.

Vom Endbenutzer

Einweihung neuer Augenkliniken, die Diagnosedienste für Augenkrankheiten anbieten, um das Segmentwachstum zu fördern

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Augenkliniken und andere unterteilt.

Es wird erwartet, dass das Segment der Augenkliniken im Prognosezeitraum mit der höchsten CAGR wachsen wird. Das Wachstum des Segments ist vor allem auf die Eröffnung neuer Kliniken zurückzuführen, die diagnostische Dienstleistungen für Augenkrankheiten anbieten.

- Beispielsweise wurde im März 2024 die Optegra Eye Clinic in Colchester, England, eröffnet, um Patienten mit Augenerkrankungen Diagnose und Behandlung zu ermöglichen.

Es wird erwartet, dass das Segment Krankenhäuser im Prognosezeitraum mit der zweitgrößten CAGR wachsen wird. Das Wachstum des Segments ist auf die steigende Prävalenz von Augenerkrankungen und strategische Kooperationen zwischen Krankenhäusern zurückzuführen, die fortschrittliche Augendiagnose und -behandlung anbieten.

- Beispielsweise gingen Maxivision und Malabar Eye Hospitals im April 2025 eine strategische Zusammenarbeit ein, um die Augenpflege in Nord-Kerala, Indien, zu revolutionieren.

- Beispielsweise lag die weltweite Prävalenz der diabetischen Retinopathie nach den vom National Center for Biotechnology Information (NCBI) vom Februar 2023 bereitgestellten Daten im Jahr 2020 bei 103 Millionen und wird bis Ende 2045 voraussichtlich 161 Millionen erreichen.

Es wird erwartet, dass das Segment „Sonstige“ im gesamten Prognosezeitraum aufgrund der zunehmenden Diagnose von Augenerkrankungen in ambulanten Bildgebungszentren stagniert. Darüber hinaus treibt der zunehmende Einsatz von Augenultraschallgeräten in Forschungsinstituten das Segmentwachstum voran.

REGIONALER AUSBLICK AUF DEN OPHTHALMISCHEN ULTRASCHALLMARKT

In Bezug auf die Region ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Ophthalmic Ultrasound Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 128,59 Millionen US-Dollar und eroberte damit 42,34 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 137,49 Millionen US-Dollar prognostiziert. Die Dominanz dieser Region ist größtenteils auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur und das wachsende Bewusstsein für Augenerkrankungen in der gesamten Region zurückzuführen. Darüber hinaus fördert die hohe Belastung durch Augenerkrankungen das Marktwachstum in den USA.

- Beispielsweise lebten nach den von den Centers for Disease Control and Prevention (CDC) im Oktober 2024 bereitgestellten Daten rund 4,2 Millionen Menschen jeden Alters mit Glaukom, darunter 1,5 Millionen Menschen mit sehbeeinträchtigendem Glaukom in den USA im Jahr 2022.

Europa

Im Jahr 2025 machte Europa 92 Millionen US-Dollar aus, was 30,29 % des weltweiten Marktes entspricht, und soll bis 2026 auf 98,57 Millionen US-Dollar anwachsen. Der Ausbau von Augenkliniken, Krankenhäusern und Diagnosezentren ermöglicht eine verstärkte Nutzung ophthalmologischer Ultraschallgeräte in der gesamten Region und fördert so das Marktwachstum.

- Beispielsweise wurde im August 2024 die Optegra Eye Clinic in Hounslow, England, eröffnet, um NHS-Kataraktoperationen für Patienten durchzuführen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 62,28 Millionen US-Dollar, was 20,51 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 67,26 Millionen US-Dollar erreichen und im gesamten Prognosezeitraum mit der höchsten CAGR wachsen. Der wachsende Fokus der Branchenakteure auf den Erhalt behördlicher Genehmigungen für die Einführung neuer Produkte ist einer der Hauptfaktoren für das Marktwachstum in dieser Region.

- Beispielsweise gab ArcScan im Mai 2024 bekannt, dass sein Gerät ArcScan Insight 100 die Zulassung der National Medical Products Administration (NMPA) in China erhalten hat.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 hielt Lateinamerika 4,52 % des Weltmarktes und erreichte einen Wert von 13,72 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 14,42 Millionen US-Dollar prognostiziert.

Es wird erwartet, dass die Märkte in Lateinamerika sowie im Nahen Osten und Afrika im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen werden. Das wachsende Bewusstsein für die Augengesundheit und die Früherkennung von Augenerkrankungen treibt das Marktwachstum in diesen Regionen voran.

- Beispielsweise fand im April 2024 in São Paulo, Brasilien, die April-Brown-Kampagne statt, um auf Augenkrankheiten und die Bedeutung der Augengesundheit aufmerksam zu machen. Solche Initiativen fördern das Marktwachstum.

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 7,14 Millionen US-Dollar, was 2,35 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 7,45 Millionen US-Dollar erreichen wird.

Die zunehmende Belastung durch Augenkrankheiten wie Glaukom, Glaskörperblutung, diabetische Retinopathie, Retinoblastom und andere trägt maßgeblich zur Nachfrage der Region nach Augenultraschallgeräten zur Diagnose dieser Krankheiten bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus der Marktteilnehmer auf die Erweiterung ihrer Anlagen verbessert ihr Produktangebot

Der globale Markt besteht aus wichtigen Unternehmen wie Keeler, Micro Medical Devices (MMD), Inc. und HAI Laboratories, Inc., die unter anderem eine breite Palette an Augenultraschall-Diagnoseprodukten anbieten. Der wachsende Fokus der Unternehmen auf die Erweiterung ihrer Anlagen ist einer der Hauptgründe für den bedeutenden Anteil der Unternehmen am Weltmarkt.

- Beispielsweise eröffnete Keeler im Februar 2025 eine hochmoderne Produktionsanlage in China und trieb damit die lokale Produktion von ophthalmologischen Geräten in Shanghai, China, voran. Die Eröffnung dieser neuen Anlage markiert einen wichtigen Meilenstein bei der Erweiterung der globalen Präsenz von Keeler und ermöglicht es dem Unternehmen, die wachsende Nachfrage nach hochwertigen ophthalmologischen Geräten in China und den umliegenden Regionen besser zu bedienen.

Zu den weiteren Marktteilnehmern zählen außerdem Lumibird Medical, NIDEK CO., LTD., Sonomed Escalon und mehrere kleine Unternehmen auf der ganzen Welt. Diese Unternehmen konzentrieren sich auf strategische Partnerschaften und Akquisitionen, um ihre geografische Präsenz auf dem Weltmarkt auszubauen.

Liste der wichtigsten Unternehmen für ophthalmologische Ultraschalluntersuchungen Profiliert

- Keeler(VEREINIGTES KÖNIGREICH.)

- HAI Laboratories, Inc. (USA)

- Micro Medical Devices (MMD), Inc. (USA)

- Lumibird Medical (Frankreich)

- NIDEK CO., LTD. (Japan)

- Sonomed Escalon(UNS.)

- DGH Technology, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Micro Medical Devices (MMD), Inc. war auf der Veranstaltung der American Society of Cataract and Refractive Surgery (ASCRS) in Los Angeles, Kalifornien, USA, vertreten. Während der Veranstaltung war das Unternehmen am Stand 2622 vertreten, um seine ophthalmologischen Diagnoseprodukte vorzustellen.

- Februar 2025 –Frost Optical, ein Anbieter von ophthalmologischen Geräten und Servicelösungen, gab eine Partnerschaft mit Keeler, einem Hersteller von ophthalmologischen Diagnoseinstrumenten, bekannt. Durch diese Partnerschaft wurde Frost Optical zum autorisierten Händler der hochwertigen Produktpalette von Keeler und bietet seinen Kunden Zugang zu modernsten Diagnose- und Untersuchungstools, die zur Verbesserung der klinischen Effizienz und Patientenversorgung entwickelt wurden.

- Februar 2023 –NIDEK CO., LTD., der Hersteller und Vertreiber von ophthalmologischen, optometrischen und Linsenbearbeitungsgeräten, gab eine Partnerschaft mit HOYA Vision Care bekannt, um sein Portfolio an hochmodernen optischen Instrumenten und Produkten für die Patientenversorgung und Augenuntersuchung zu erweitern.

- Juli 2022:NIDEK TECHNOLOGIES S.R.L., eine Tochtergesellschaft von NIDEK CO., LTD. erwarb 90,0 % der Anteile an NIDEK MEDICAL S.R.L., einem Vertriebs- und Serviceunternehmen für ophthalmologische Geräte.

- März 2019 –Lumibird Medical hat die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für die neue A/B/S/UBM-Ultraschallplattform ABSolu erhalten. Mit dieser Genehmigung begann das Unternehmen, dieses Produkt auf dem US-Markt anzubieten.

BERICHTSBEREICH

Der globale Marktforschungsbericht für ophthalmologische Ultraschalluntersuchungen bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Produkt, Endbenutzer und Region. Zusätzlich zur globalen Marktgröße umfasst es regionale Analysen verschiedener Marktsegmente, Profile wichtiger Marktteilnehmer und Marktdynamik. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr 2025 |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,47 % von 2026–2034 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Gerätetyp

|

|

|

Nach Bildgebungstyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2026 325,19 Millionen US-Dollar betrug und bis 2034 voraussichtlich 578,55 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 128,59 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 7,47 % aufweisen.

Nach Produkten wird erwartet, dass das Gerätesegment im Prognosezeitraum den Markt anführen wird.

Die wachsende Prävalenz augenbedingter Erkrankungen ist der entscheidende Antriebsfaktor des Marktes.

Keeler, HAI Laboratories, Inc., Micro Medical Devices (MMD), Inc. und Lumibird Medical sind die wichtigsten Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf