Marktgröße, Anteil und Branchenanalyse für Holzwerkstoffplatten, nach Produkttyp (Spanplatten, mitteldichte Faserplatten (MDF), Oriented Strand Board (OSB), Weichfaserplatten, Sperrholz und andere), nach Anwendung (Möbel, Bau, Verpackung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

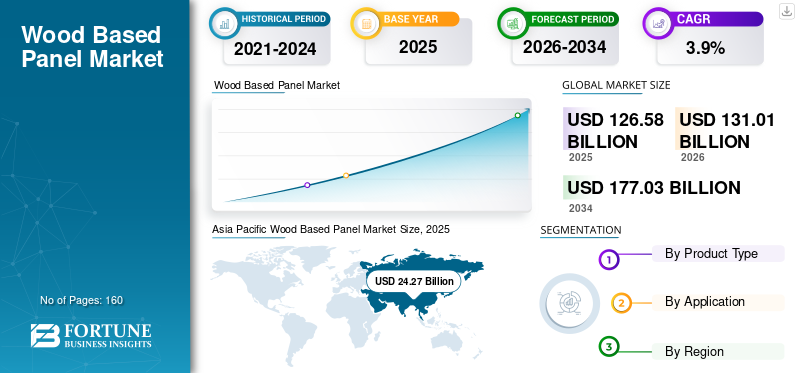

Die globale Marktgröße für Holzwerkstoffe wurde im Jahr 2025 auf 126,58 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 131,01 Milliarden US-Dollar im Jahr 2026 auf 177,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,9 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für Holzwerkstoffe mit einem Marktanteil von 19,17 % im Jahr 2025.

Holzwerkstoffplatten sind technische Plattenmaterialien, die durch die Verbindung von Holzelementen wie Furnieren, Fasern, Strängen oder Partikeln mithilfe von Klebstoffen unter kontrollierter Hitze und Druck hergestellt werden, um konsistente Struktur- und Oberflächeneigenschaften zu erzielen. Diese Platten sollen die Nutzung von Holzressourcen optimieren, indem sie Baumstämme, Reste und recyceltes Holz in standardisierte Produkte mit vorhersehbarer Festigkeit, Dimensionsstabilität und Verarbeitbarkeit umwandeln. Sie werden häufig im Möbelbau, im Innenausbau,BodenbelagSubstrate, Bauummantelungen, Verpackungen und industrielle Anwendungen. Ihre Einführung basiert auf Kosteneffizienz, einheitlicher Qualität, Kompatibilität mit automatisierter Verarbeitung und der Fähigkeit, nachhaltige forstwirtschaftliche Inputs und recyceltes Holz zu integrieren, was sie zu einer kritischen Materialkategorie in modernen Wertschöpfungsketten im Bau- und Fertigungsbereich macht.

Das Wachstum des Marktes wird durch die Nachfrage aus den Bereichen Bauwesen, Möbel und Möbelbau, Innendekoration, Bodenbeläge, Verpackung und industrielle Fertigung angetrieben. Diese Unternehmen schätzen Holzwerkstoffplatten wegen ihrer Gleichmäßigkeit, Kosteneffizienz, einfachen Verarbeitung und Materialoptimierung im Vergleich zu Massivholz.

Darüber hinaus besteht der Markt aus mehreren großen Playern, darunter Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO und Georgia-Pacific. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben ihre Dominanz auf dem Weltmarkt gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR HOLZPLATTEN

- Marktgröße 2025: 126,58 Milliarden US-Dollar

- Marktgröße 2026: 131,01 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 177,03 Milliarden US-Dollar

- CAGR: 3,90 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Holzwerkstoffe mit einem Marktanteil von 19,17 % im Jahr 2025.

- Das Spanplattensegment hatte im Jahr 2025 mit 38,5 % den größten Marktanteil bei Holzwerkstoffen.

- Der Möbelbereich hatte im Jahr 2025 mit 52,8 % den größten Anteil.

Nordamerika

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 24,27 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 25,08 Milliarden US-Dollar den führenden Anteil behalten.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 3,8 % verzeichnen und im Jahr 2026 25,08 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 24,27 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 25,08 Milliarden US-Dollar den führenden Anteil behalten.

UNS.

Im Jahr 2025 erreichte der US-Markt ein Volumen von 20,16 Milliarden US-Dollar, angetrieben durch Wohnungsbau, Hausumbau und strukturelle Anwendungen.

Japan

Die Nachfrage wird durch die zunehmende Akzeptanz von Holzwerkstoffen, nachhaltige Baupraktiken und den Bedarf an hochwertigen Paneelen für Möbel und Innenanwendungen gestützt.

Mehr lesen

Markttrends für Holzwerkstoffplatten

Technologische Fortschritte im Plattenpressen, der Oberflächenveredelung und im Digitaldruck

Technologische Fortschritte im Plattenpressen, in der Oberflächenveredelung und im Digitaldruck haben sich als bedeutender Trend herausgestellt, der den Weltmarkt prägt. Kontinuierliche Presssysteme und verbesserte Heißpress-Steuerungstechnologien verbessern die Gleichmäßigkeit der Plattendichte, die Dickenpräzision und die Produktionseffizienz und ermöglichen es Herstellern, die Produktion zu skalieren und gleichzeitig Fehler und Energieverbrauch zu reduzieren. Fortschritte in der Oberflächenveredelung, wie synchronisierte Prägung, moderne Laminate und UV-gehärtete Beschichtungen, ermöglichen es den Platten, natürliches Holz, Stein und strukturierte Oberflächen bei geringeren Kosten genau nachzubilden. Parallel dazu ermöglichen digitale Drucktechnologien kurze Produktionsläufe, schnelle Designänderungen und hochauflösende Dekorindividualisierungen für Möbel- und Innenanwendungen.

- Beispielsweise werden digital bedruckte MDF-Platten zunehmend in modularen Möbeln und Innenwandlösungen eingesetzt, um den sich schnell ändernden Designtrends gerecht zu werden. Diese Technologien verbessern die Produktdifferenzierung, unterstützen Premium-Anwendungen und stärken die Wettbewerbsposition auf den globalen Märkten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die Ausweitung der Möbelherstellung, insbesondere von montagefertigen und modularen Möbeln, treibt das Marktwachstum voran

Montagefertige und modulare Formate basieren aufgrund ihrer Dimensionsstabilität, gleichmäßigen Dicke und Kompatibilität mit CNC-Bearbeitung und Flat-Pack-Logistik in hohem Maße auf technischen Platten wie Spanplatten, MDF und Sperrholz. Diese Platten ermöglichen eine großvolumige, standardisierte Möbelproduktion bei gleichzeitiger Minimierung von Materialkosten und Abfall. Globale Möbelmarken und regionale Hersteller entwerfen zunehmend Schränke, Kleiderschränke, Regale und Büromöbel auf Basis einer plattenbasierten Konstruktion, um eine schnelle Montage, individuelle Anpassung und einen effizienten Transport zu ermöglichen.

- Beispielsweise werden in modularen Küchen- und Aufbewahrungssystemen häufig laminierte MDF- und Spanplattenkerne verwendet, um eine gleichbleibende Oberflächenqualität und Hardware-Passform zu gewährleisten. Die zunehmende Urbanisierung, kleinere Wohnflächen und der E-Commerce-Möbelverkauf beschleunigen die Nachfrage nach plattenbasierten Möbeln weiter.

MARKTBEGRENZUNGEN

Die Volatilität der Holz- und Holzfaserversorgung wirkt sich auf die Inputkosten aus und schränkt die Marktexpansion ein

Plattenhersteller sind auf eine kontinuierliche Versorgung mit Rundholz, Hackschnitzeln und recyceltem Holz angewiesen, was sie anfällig für Störungen durch Waldschutzmaßnahmen, Erntebeschränkungen, klimabedingte Ereignisse und konkurrierende Nachfrage nach Biomasse macht. Versorgungsengpässe führen oft zu starken Schwankungen der Rohstoffpreise und schmälern die Margen für Produzenten, die langfristige Lieferverträge abschließen.

- Die geringere Holzverfügbarkeit aufgrund strengerer Forstvorschriften und wetterbedingter Ernteunterbrechungen hat in mehreren Regionen zu höheren Faserkosten für Spanplatten- und MDF-Hersteller geführt. Darüber hinaus belastet die zunehmende Konkurrenz um Holzreste aus der Bioenergie- und Zellstoffbranche die Verfügbarkeit zusätzlich. Dieser Kostendruck schränkt den Kapazitätsausbau ein, verringert die Preisflexibilität und schafft Unsicherheit bei langfristigen Investitionsentscheidungen in der Holzwerkstoffindustrie.

MARKTCHANCEN

Zunehmende Einführung emissionsarmer und formaldehydfreier Panels zur Schaffung lukrativen Wachstums

Strengere Vorschriften zur Luftqualität in Innenräumen, Standards für umweltfreundliches Bauen und ein geschärftes Verbraucherbewusstsein treiben voranMöbelHersteller, Bauherren und Anbieter von Innenraumlösungen werden dazu aufgefordert, auf Paneele mit reduzierten Emissionen flüchtiger organischer Verbindungen umzusteigen. Emissionsarme MDF- und Spanplatten, die mit alternativen Bindemitteln wie MDI, Harzen auf Soja- oder Ligninbasis formuliert sind, gewinnen in Wohnmöbeln, Schulen, Gesundheitseinrichtungen und gewerblichen Innenräumen zunehmend an Bedeutung.

- Zulieferer von Möbeln und modularen Möbeln spezifizieren zunehmend Panels, die den Phase-2- und E0/E1-Konformitäten des California Air Resources Board (CARB) entsprechen, um behördliche und Nachhaltigkeitsanforderungen zu erfüllen. Dieser Übergang ermöglicht es Plattenherstellern, ihre Portfolios zu differenzieren, Preisaufschläge zu erzielen und Partnerschaften mit umweltorientierten Möbel- und Baukunden zu stärken und so das langfristige Wachstum des Marktes für Holzplatten zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Konkurrenz durch alternative Materialien könnte das Marktwachstum behindern

Die Konkurrenz durch alternative Materialien wie Kunststoffe, Metalle und zementbasierte Platten behindert das Marktwachstum. Bei feuchtigkeitsanfälligen, hochbelasteten oder Außenanwendungen übertreffen Materialien wie PVC-Platten, Aluminiumplatten, Stahlmöbelrahmen und Faserzementplatten häufig Holzplatten in Bezug auf Haltbarkeit, Wasserbeständigkeit und Brandschutz. Diese Ersatzstoffe reduzieren den Wartungsbedarf und bieten eine längere Lebensdauer, was sie für Infrastruktur, modulare Bauweise und gewerbliche Innenräume attraktiv macht.

- PVC- und WPC-Platten werden häufig in Badezimmerschränken und Außenverkleidungen verwendet, wo bei MDF oder Spanplatten das Risiko besteht, dass sie aufquellen. Auch bei Wandverkleidungen und Fassadensystemen werden Faserzementplatten aufgrund ihrer Feuer- und Witterungsbeständigkeit immer beliebter. Da diese Alternativen kostengünstiger und gestalterischer flexibler werden, begrenzen sie die Verbreitung von Holzwerkstoffplatten in bestimmten Endverbrauchssegmenten.

Segmentierungsanalyse

Nach Produkttyp

Das Spanplattensegment dominiert aufgrund seiner Effizienz, Erschwinglichkeit und Eignung

Je nach Produkttyp ist der Markt in Spanplatten, mitteldichte Faserplatten (MDF), Oriented Strand Board (OSB), Weichfaserplatten, Sperrholz und andere unterteilt.

Das Spanplattensegment hatte im Jahr 2025 mit 38,5 % den größten Marktanteil bei Holzwerkstoffplatten, was auf seine Kosteneffizienz, die effiziente Nutzung von Holzresten und seine Eignung für die Massenproduktion von Möbeln zurückzuführen ist. Es wird häufig in montagefertigen undmodulare Möbel, Schränke und Regale, bei denen Preissensibilität und standardisierte Abmessungen von entscheidender Bedeutung sind. Fortschritte bei der Oberflächenlaminierung und bei emissionsarmen Harzen haben die Akzeptanz im Wohnbereich verbessert. Die zunehmende Urbanisierung, bezahlbarer Wohnraum und die Ausweitung der Möbelproduktionskapazitäten im asiatisch-pazifischen Raum und in Osteuropa stützen weiterhin die Nachfrage.

Das Segment der mitteldichten Faserplatten (MDF) zeichnet sich durch seine glatte Oberflächenbeschaffenheit, gleichmäßige Dichte und hervorragende Bearbeitbarkeit aus und eignet sich daher ideal für dekorative und Präzisionsanwendungen. Es wird häufig für Möbelfronten, Türen, Leisten, Wandpaneele und Innendekorationen verwendet, bei denen Lackierbarkeit und Designflexibilität von entscheidender Bedeutung sind. Der Ausbau von modularen Möbeln, Innenrenovierungen und individuellen Designlösungen steigert den MDF-Verbrauch. Es wird prognostiziert, dass das Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 3,7 % wachsen wird.

Das Segment Oriented Strand Board (OSB) wird in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen, das auf seine strukturelle Festigkeit, seinen Kostenvorteil gegenüber Sperrholz und seine Eignung für verschiedene Bauanwendungen zurückzuführen ist. Es wird häufig für Wandverkleidungen, Dächer, Fußböden und Strukturplatten in Wohngebäuden und leichten Gewerbegebäuden verwendet. Das Wachstum im Wohnungsbau, bei vorgefertigten Gebäuden und bei Bausystemen auf Holzbasis unterstützt die Einführung von OSB.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Möbelsegment dominiert den Markt aufgrund der umfangreichen Nutzung des Produkts

Hinsichtlich der Anwendung wird der Markt in Möbel, Bauwesen, Verpackung und andere kategorisiert.

Das Möbelsegment hatte im Jahr 2025 mit 52,8 % den größten Anteil, da Spanplatten und MDF in modularen, montagefertigen und Massenmarktmöbeln weit verbreitet sind. Die Platten bieten Maßhaltigkeit, einfache Bearbeitung und Kostenkontrolle, was für die Produktion in großem Maßstab von entscheidender Bedeutung ist. Das Wachstum städtischer Haushalte, die steigende Nachfrage nach platzsparenden Möbeln und die Ausweitung des E-Commerce-Möbelverkaufs fördern den Panel-Verbrauch. Trends zur individuellen Innenausstattung, einschließlich laminierter und digital bedruckter Oberflächen, erhöhen den Einsatz von Paneelen weiter.

Es wird erwartet, dass das Bausegment im geplanten Zeitraum ebenfalls eine positive Wachstumsrate von 3,8 % verzeichnen wird, angetrieben durch die Nachfrage nach Strukturverkleidungen, Bodensubstraten, Dächern und Innenwandsystemen. OSB und Sperrholz dominieren die strukturellen Anwendungen, während MDF und Spanplatten Innenanwendungen bevorzugen. Das Wachstum im Wohnungsbau, bei der Renovierungstätigkeit und bei vorgefertigten Bausystemen befeuert die Nachfrage. Holzbasierte Platten ermöglichen im Vergleich zu herkömmlichen Materialien eine schnellere Konstruktion, Designflexibilität und Materialeffizienz. Auf Nachhaltigkeit ausgerichtete Baupraktiken und die zunehmende Einführung von Holzwerkstoffsystemen unterstützen den Einsatz von Paneelen weiter, insbesondere in Flachbauten und Innenarchitekturanwendungen in entwickelten und aufstrebenden Regionen.

Das Verpackungssegment verzeichnet im gesamten Prognosezeitraum ein positives Wachstum, angetrieben durch den Bedarf an langlebigen, wiederverwendbaren und belastbaren Verpackungslösungen. Platten werden in Industriekisten, Paletten, Kisten usw. verwendetSchutzverpackungfür schwere Maschinen, Elektronik und Exportgüter. Das Wachstum im Welthandel, in der industriellen Fertigung und in der Logistik stützt die Nachfrage. Im Vergleich zu Massivholz bieten Platten eine bessere Dimensionsstabilität und einen effizienteren Materialeinsatz.

Regionaler Ausblick auf den Holzwerkstoffmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Wood Based Panel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 24,27 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 25,08 Milliarden US-Dollar den führenden Anteil behalten. Das Wachstum wird durch Urbanisierung, Wohnungsbau und den Ausbau der Möbelproduktionskapazitäten vorangetrieben. China dominiert die regionale Produktion und den Verbrauch, unterstützt durch die groß angelegte Plattenherstellung und die exportorientierte Möbelindustrie. Steigende Einkommen der Mittelschicht in Indien, Südostasien und anderen Schwellenländern steigern die Nachfrage nach erschwinglichen Möbeln und Inneneinrichtungslösungen. Spanplatten und MDF verzeichnen ein starkes Wachstum auf den Märkten für modulare Möbel und Möbel, während die Akzeptanz von OSB im Bausektor allmählich zunimmt.

China-Markt für Holzwerkstoffe

Im Jahr 2025 erreichte der chinesische Markt aufgrund seiner ausgedehnten Möbelproduktionsbasis, der Bautätigkeit und der exportorientierten Produktion ein Volumen von 24,76 Milliarden US-Dollar. Spanplatten und MDF dominieren aufgrund ihrer umfangreichen Verwendung in montagefertigen Möbeln, Schränken und Innenausstattungen, während Sperrholz im Baugewerbe und im Baugewerbe weiterhin wichtig bleibtVerpackung. Das Land profitiert von großen Produktionsclustern, einer kosteneffizienten Produktion und einer starken Inlandsnachfrage nach städtischem Wohnungsbau und Renovierung. Umweltvorschriften und Emissionsnormen veranlassen Hersteller nach und nach dazu, auf emissionsarme Panels mit Mehrwert umzusteigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trägt ebenfalls erheblich zum Markt bei und wird im Jahr 2026 schätzungsweise 23,76 Milliarden US-Dollar erreichen, was auf den Wohnungsbau, Umbauaktivitäten und die Möbelnachfrage in den USA zurückzuführen ist. Oriented Strand Board spielt aufgrund seiner breiten Akzeptanz in strukturellen Anwendungen, einschließlich Wandverkleidungen, Dächern und Bodenbelägen, eine entscheidende Rolle. Eine starke Bevorzugung von Holzrahmenhäusern und Fertigbau unterstützt den nachhaltigen OSB-Verbrauch. Darüber hinaus wird die Nachfrage nach MDF und Spanplatten durch Projekte zur Schrankherstellung und Innenrenovierung unterstützt. Strenge Vorschriften zur Luftqualität in Innenräumen fördern den Einsatz emissionsarmer Paneele. Stabile forstwirtschaftliche Ressourcen, Technologieführerschaft bei der kontinuierlichen Pressung und starke Vertriebsnetze stärken die ausgereifte, aber robuste Marktstruktur der Region.

US-Markt für Holzwerkstoffplatten

Im Jahr 2025 erreichte der US-Markt ein Volumen von 20,16 Milliarden US-Dollar, angetrieben durch Wohnungsbau, Hausumbau und strukturelle Anwendungen. Oriented Strand Board ist das vorherrschende Produkt und wird aufgrund der hohen Akzeptanz in Bauvorschriften und im Holzrahmenbau häufig für Wandverkleidungen, Dächer und Fußböden verwendet.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 3,8 % verzeichnen und im Jahr 2026 25,08 Milliarden US-Dollar erreichen wird. Das Wachstum der Region wird durch die starke Nachfrage nach Spanplatten und MDF in modularen Möbeln, Innenausstattungen und Bodenbelägen vorangetrieben. Der hohe Einsatz von Recyclingholz und zertifiziertem Holz unterstützt die Einhaltung von Umweltstandards. Die Baunachfrage, insbesondere nach OSB, wird durch Renovierungsmaßnahmen und energieeffiziente Bauprogramme unterstützt.

UK-Markt für Holzwerkstoffplatten

Der britische Markt erreichte im Jahr 2025 ein Volumen von 2,98 Milliarden US-Dollar, was etwa 3,0 % des weltweiten Marktumsatzes entspricht.

Deutschland-Markt für Holzwerkstoffe

Der deutsche Markt erreichte im Jahr 2025 etwa 4,73 Milliarden US-Dollar, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum und wird voraussichtlich im Jahr 2026 einen Wert von 9,18 Milliarden US-Dollar erreichen, angetrieben durch reichlich vorhandene Forstressourcen, exportorientierte Produktion und wachsende inländische Baunachfrage. Brasilien und Chile sind wichtige Hersteller von Spanplatten, MDF und Sperrholz und nutzen Holz aus Plantagen. Möbelherstellung und Wohnungsbau treiben den regionalen Verbrauch an, während Exporte nordamerikanische und europäische Märkte beliefern. Das Wachstum der Region wird durch wirtschaftliche Volatilität und Infrastrukturbeschränkungen in einigen Ländern gebremst.

Naher Osten und Afrika

Der Nahe Osten und Afrika expandieren allmählich, angetrieben durch Baugewerbe, Innenausbau und Möbelimporte, insbesondere bei städtischen und kommerziellen Entwicklungen. Begrenzte lokale Holzressourcen führen zu einer hohen Abhängigkeit vom Import von Platten und Rohstoffen. Die Nachfrage konzentriert sich auf Wohnhäuser, Gastgewerbeprojekte und gewerbliche Innenräume, wobei MDF und Spanplatten häufig für Möbel und Schränke verwendet werden.

Markt für Holzwerkstoffplatten in Saudi-Arabien

Saudi-Arabien erreichte im Jahr 2025 einen Umsatz von 2,44 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes mit Holzwerkstoffen entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure verfolgen Strategien zur Geschäftsexpansion, um ihre Position zu behaupten

Hersteller erweitern ihr Geschäft, um sich einen Wettbewerbsvorteil in der Branche zu verschaffen und die Bedrohungen durch neue Marktteilnehmer abzumildern. Zu den wichtigsten Marktteilnehmern zählen Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO und Georgia-Pacific. Die Marktteilnehmer stehen in einem harten Wettbewerb mit internationalen und regionalen Akteuren, die über umfangreiche Vertriebsnetze, regulatorisches Fachwissen und etablierte Lieferanten verfügen. Darüber hinaus gehen Unternehmen Verträge, Übernahmen und strategische Partnerschaften mit anderen Führungskräften ein, um ihre Reichweite zu vergrößern.

LISTE DER WICHTIGSTEN HOLZPLATTENUNTERNEHMEN IM PROFIL

- Kronoplus Limited(VEREINIGTES KÖNIGREICH.)

- EGGER (Österreich)

- West Fraser Timber Co.(Kanada)

- ARAUCO(Chile)

- Georgia-Pazifik(UNS.)

- Firma Weyerhäuser(UNS.)

- Duratex (Brasilien)

- Greenply (Indien)

- Kastamonu Entegre (Türkei)

- Swiss Krono Group (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2023:Roseburg kündigte eine mehrjährige Investition in Höhe von 700 Millionen US-Dollar in die Fertigung im Süden Oregons an, einschließlich zweier neuer Plattenanlagen (MDF/HDF und Komponenten), wobei beide neuen Werke voraussichtlich im Jahr 2025 ihren Betrieb aufnehmen werden.

- April 2023:Kronospan kündigte eine 350 Millionen US-Dollar teure Erweiterung des OSB-Werks an seinem Standort in Oxford, Alabama, an, die direkt auf die Nachfrage nach Bauplatten abzielt und gleichzeitig auf die Kapazitätserweiterungen für angrenzende MDF-/Spanplatten aufmerksam macht, die derzeit im selben Komplex durchgeführt werden.

- September 2022:Der Vorstand von ARAUCO genehmigte den Bau einer neuen MDF-Linie in Zitácuaro, Mexiko (geschätzte Kosten: 235 Millionen US-Dollar), die die MDF-Kapazität um ca. 300.000 m³/Jahr erweitern soll und deren Inbetriebnahme im zweiten Quartal 2025 geplant ist.

- September 2020:Das EGGER-Werk in Lexington, North Carolina, hat die Produktion aufgenommen (Kapazität für Spanplatten mit TFL-Laminierungen) und stellt damit eine bedeutende Erweiterung der nordamerikanischen Holzwerkstoffplattenversorgung dar, die mit einer Gesamtprojektinvestition von ca. 700 Millionen US-Dollar verbunden ist.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Millionen Kubikmeter) |

|

Segmentierung |

Nach Produkttyp, Anwendung und Region |

|

Nach Produkttyp |

· Spanplatte · Mitteldichte Faserplatte (MDF) · Oriented Strand Board (OSB) · Softboard · Sperrholz · Andere |

|

Auf Antrag |

· Möbel · Konstruktion · Verpackung · Andere |

|

Nach Geographie |

· Nordamerika (nach Produkttyp, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Produkttyp, Anwendung und Land/Subregion) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Produkttyp, Anwendung und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Produkttyp, Anwendung und Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Produkttyp, Anwendung und Land/Subregion) o Saudi-Arabien (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 126,58 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 177,03 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum eine CAGR von 3,9 % verzeichnen.

Das Möbelanwendungssegment war 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO und Georgia-Pacific sind einige der führenden Akteure auf dem Markt.

Die wichtigsten Wachstumstreiber sind die Ausweitung der Möbelherstellung und des Wohnungsbaus sowie die Verbreitung modularer und montagefertiger Möbel.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt begünstigen dürften, werden durch Kostenvorteile gegenüber Massivholz, die effiziente Nutzung von Holzresten und die Kompatibilität mit der automatisierten Fertigung gestützt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf