Marktgröße, Anteil und Branchenanalyse für Passagier- und Frachtflugzeuge, nach Bauart (Neubau und Überholung), nach Flugzeugmodell (Schmalrumpf-, Großraum- und Regionaljets), nach Ausstattung (Slot-/Retro-Ausstattung und Linienausstattung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

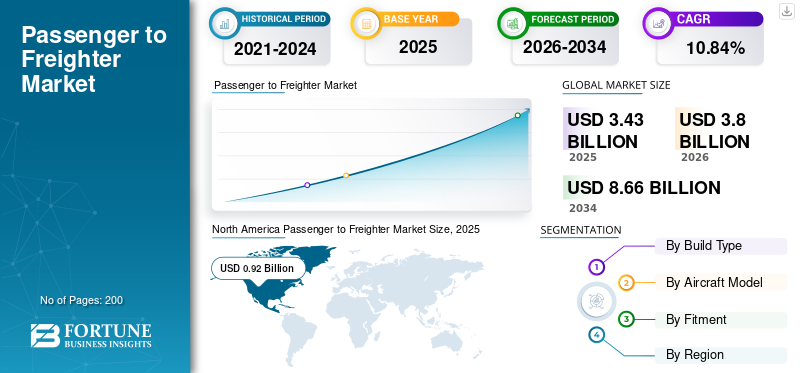

Die weltweite Größe des Passagier-Frachter-Marktes wurde im Jahr 2025 auf 3,43 Milliarden US-Dollar geschätzt und soll im Jahr 2026 3,80 Milliarden US-Dollar auf 8,66 Milliarden US-Dollar im Jahr 2034 erreichen, was einem jährlichen Wachstum von 10,84 % von 2026 bis 2034 entspricht. Nordamerika dominierte den Passagier-Frachter-Markt mit einem Marktanteil von 26,83 % im Jahr 2025.

Wenn ein Passagierflugzeug sein Alter erreicht oder seinen Einsatz als Jetliner beendet hat, wird es entweder verschrottet oder in ein Frachtflugzeug umgewandelt. Der Umbau eines Verkehrsflugzeugs in ein Frachtflugzeug ist eine Möglichkeit, die wirtschaftliche Lebensdauer eines Flugzeugs zu verlängern. Eine beträchtliche Anzahl von Frachtfluggesellschaften hat sich dafür entschieden, modifizierte Frachtflugzeuge direkt zu betreiben. Der modifizierte Frachter erfüllt die geforderte hohe Transportsicherheit, ist für das Unternehmen wirtschaftlicher und erzielt den gleichen Umsatz ohne den Einsatz des teureren Serienfrachters.

Bei der Umstellung von Passagierflugzeugen auf Frachtflugzeuge (P2F) geht es im Wesentlichen um die Änderung der Mission und Konfiguration des Flugzeugs und die Anpassung an einen neuen Markt, größere strukturelle Änderungen, die für die neue Konfiguration erforderlich sind, die Installation spezifischer Systeme, die für die neuen Missionen erforderlich sind, und die Zertifizierung – STC (Supplementary Type Certificate) oder die Änderung einer Musterzulassung (TC). P2F-Konvertierungen werden von Flugzeugherstellern (OEM), Drittanbietern oder unabhängigen Unternehmen durchgeführt, die Kooperationsverträge mit dem OEM abschließen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Höhepunkte des Passagier-Frachter-Marktes

Marktgröße und Prognose:

- Marktgröße 2025: 3,43 Milliarden US-Dollar

- Marktgröße 2026: 3,80 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,66 Milliarden US-Dollar

- CAGR: 10,84 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Passagier-Frachter-Markt mit einem Anteil von 26,83 % im Jahr 2025, angetrieben durch ein robustes E-Commerce-Wachstum, eine starke Nachfrage nach Luftfracht und den Ausbau der Konvertierungsanlagen durch führende OEMs und MRO-Anbieter.

- Nach Flugzeugtyp machten Schmalrumpfflugzeuge (B737-800, A321P2F) den größten Anteil aus und dürften aufgrund ihrer Kosteneffizienz und Eignung für E-Commerce und regionale Frachtrouten weiterhin dominieren.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Staatliche Anreize und der Anstieg des E-Commerce während COVID-19 beschleunigten die Umstellung von Passagierflugzeugen auf Frachtflugzeuge, wobei Boeing seine Anlagen erweiterte, darunter ein neues Werk in Costa Rica.

- China: Führend bei der P2F-Nachfrage durch Belt-and-Road-Infrastruktur und Handelswachstum; Mehrere Umrüstungsprogramme für die Modelle B737 und A321 sind im Gange.

- Indien: Indigo brachte 2022 sein erstes spezielles Frachtflugzeug (A321P2F) auf den Markt und weitete damit die Frachtdienste auf inländischen und internationalen Strecken aus.

- Europa (Deutschland, Großbritannien, Frankreich): Von Airbus geleitete Programme wie A320/A321P2F- und A330P2F-Umrüstungen treiben das Marktwachstum voran, unterstützt durch die zunehmende Akzeptanz generalüberholter Frachtflugzeuge.

TRENDS auf dem Passagier-Frachter-Markt

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das zunehmende Aufkommen kommerzieller Fluggesellschaften im Frachtdienst ist ein wichtiger Markttrend

Der zunehmende Einstieg kommerzieller Fluggesellschaften in das Frachtflugzeuggeschäft hat die Marktszenarien für Frachtbetreiber auf der ganzen Welt verändert. Es war nicht neu, dass kommerzielle Fluggesellschaften sowohl Passagier- als auch Frachtbeförderungsdienste anbieten, aber während der COVID-19-Pandemie, als es zu einem plötzlichen Rückgang des Passagieraufkommens kam, waren die großen Fluggesellschaften auf den Transport von Fracht, einschließlich medizinischer Versorgung und Nahrungsmitteln, in die ganze Welt angewiesen.

- In Nordamerika wuchs der Markt für Passagier- und Frachtflugzeuge von 0,47 Milliarden US-Dollar im Jahr 2020 auf 0,61 Milliarden US-Dollar im Jahr 2021.

Diese Frachttransportdienste gaben einigen Fluggesellschaften den Anstoß, mit Frachtdiensten zu beginnen und ihre eigenen umgebauten Frachtflugzeuge zu erwerben, um ihr Geschäft im kommerziellen Fluggeschäft auszubauen. Beispielsweise war die große indische Fluggesellschaft Indigo zum Zeitpunkt der Pandemie auf den Frachttransport angewiesen, um ihren Betrieb fortzusetzen. Die Fluggesellschaft nutzte Passagierabteile für den Transport der Fracht, da sie über kein spezielles Flugzeug für den Frachttransport verfügte. Doch vor Kurzem, im Oktober 2022, ist die Fluggesellschaft Indigo mit der Einführung ihres ersten reinen Frachtflugzeugs, einem Airbus A321P2F, in das reine Frachtsegment eingestiegen.

Indigo erhält drei weitere umgebaute A321 und plant, die Flugzeuge sowohl für nationale als auch internationale Missionen einzusetzen

FAHRFAKTOREN

Anstieg der Infrastruktur für Flugzeugumrüstanlagen durch wichtige Akteure aufgrund der gestiegenen Nachfrage nach Umrüstplätzen zur Ankurbelung des Marktwachstums

Aufgrund der steigenden Nachfrage nach der Umrüstung von Passagierflugzeugen auf Frachtflugzeuge konzentrieren sich die wichtigsten Marktteilnehmer auf die Umrüstung von Standard- und kleineren Schmalrumpfflugzeugen. Dieses Flugzeug wird neu im Umbaugeschäft sein und erfordert den Bau einer neuen Umbauanlage.

Im Juni 2022 unterzeichnete Embraer seinen ersten festen Vertrag über den Umbau von 10 E-Jets zu Frachtflugzeugen an einen nicht genannten Kunden. Die Auslieferung des Frachters soll im Jahr 2024 beginnen. Dieser Umbau wird voraussichtlich im Werk des Herstellers in Brasilien stattfinden und umfasst eine Modifikation der Vordertür des Hauptdecks, eine Verstärkung der Kabinentür, eine Anpassung eines Rauchmeldesystems und Änderungen am Innenluftmanagementsystem.

Darüber hinaus konzentrieren sich viele wichtige Akteure angesichts der steigenden Nachfrage nach P2F-Konvertierungen auf die Entwicklung neuer Anlagen und die Verbesserung ihrer Konvertierungsfähigkeiten. Zum Beispiel,

- Im Mai 2021 gab Israel Aerospace Industries (IAI) die Eröffnung einer neuen Anlage für den Umbau von Boeing 777-ERSF von P2F mit Sharp Technics am südkoreanischen Flughafen Incheon bekannt. IAI hat mit dem Incheon International Airport und Sharp Technics ein Memorandum of Agreement (MoA) unterzeichnet, um in Südkorea einen Standort für die Umstellung von Passagier- auf Frachtflugzeuge zu errichten.

Die Elbe Flugzeugwerke bauen ihre Leistungsfähigkeit weiter aus. Bis 2024 wird das Unternehmen seine derzeitige Kapazität so weit erhöhen, dass es in der Lage sein wird, etwa 60 umgerüstete Flugzeuge pro Jahr zu produzieren – etwa 30 Umbauten für die A330 und den neuen Schmalrumpfflugzeug A321 – im Vergleich zu 19 Umbauten, die das Unternehmen in diesem Jahr voraussichtlich durchführen wird.

Steigende Zahl von umgerüsteten Flugzeugen anstelle neuer Frachter, um das Marktwachstum anzukurbeln

Frachtunternehmen auf der ganzen Welt sind auf der Suche nach einem neu umgebauten Frachter und lassen nichts unversucht, um einen P2F-Frachter zu finden, der genau ihren Anforderungen entspricht. Darüber hinaus revolutionieren diese P2F-Frachter den Frachtermarkt, da sie alle gesetzlichen Anforderungen erfüllen und somit eine perfekte Wahl für Frachtbetreiber sind.

Der beliebteste Typ im Hauptsegment der Narrow-Body-Umbauten ist das Passagierflugzeug B737-800, mit 36 umgebauten Einheiten im Jahr 2021, ein Anstieg gegenüber 27 im Jahr 2020. Darüber hinaus ist das Passagierflugzeug B757-200 nach wie vor die erste Wahl für die Umrüstung im Segment der großen Narrow-Body-Flugzeuge, wobei im Jahr 2021 bisher acht Einheiten umgebaut wurden, nach zehn im Jahr 2020.

Auch andere wichtige Akteure wie Airbus haben mit Airbus-P2F-Programmen begonnen, Marktanteile in dieser Branche zu gewinnen.

- Im März 2022 gab beispielsweise Airbus Freighter Conversions bekannt, dass das Unternehmen von der Agentur der Europäischen Union für Flugsicherheit (EASA) das Supplemental Type Certificate (STC) für sein Vorgängerflugzeug A320 P2F erhalten hat.

Der Prototyp ist das erste A320P2F-Flugzeug, das weltweit entwickelt wurde, und reiht sich in die Familie des Airbus P2F-Programms ein, zu der die Modelle A330-200P2F, A330-300P2F und A321P2F gehören. Der A320P2F bietet Platz für 10 Container und einen Palettenstellplatz auf dem Hauptdeck sowie 7 Containerstellplätze auf dem Unterdeck. Bei einer Gesamtnutzlast von bis zu 21 Tonnen hat das Frachtschiff eine Ladeeffizienz von 85 %.

EINHALTENDE FAKTOREN

Überbuchte Konvertierungsslots und Flugzeugstaus behindern das Marktwachstum im Prognosezeitraum

Der Umbau von Passagierflugzeugen in Frachtflugzeuge ist ein komplexer technischer Prozess, und jedes Flugzeug und jeder Flugzeugtyp ist einzigartig. Der Umbauprozess erfordert viel Personal, Ressourcen und Zeit, was zu Verzögerungen und Rückständen bei den umgebauten Frachtern führt. Darüber hinaus sind aufgrund der steigenden Nachfrage nach umgebauten Frachtern die wichtigsten Marktteilnehmer mittlerweile mit Umrüstungsslots überbucht, was das Marktwachstum behindert.

Der Engpass bei der Versorgung mit P2F-Flugzeugen entsteht in der Umrüstungsphase, da die Verfügbarkeit von Slots in den meisten wichtigen Umrüstungseinrichtungen in einigen Fällen bis 2024 und 2026 ausgebucht ist.

Umwandlungsanlagen werden erweitert und neue Anlagen gebaut, aber diese Initiativen brauchen Zeit. Beispielsweise wird Boeing sein Konvertierungsgeschäft durch den Bau einer Anlage für den Passagier-Fracht-Umbau in Costa Rica erweitern. Die Anlage soll irgendwann im Jahr 2023 ans Netz gehen.

Es gab Berichte über Flugzeuge, von denen angenommen wurde, dass sie längst ausgemustert waren und zur Umrüstung wieder in Dienst gestellt wurden. Darüber hinaus prognostiziert Boeing, dass der gesamte Frachtmarkt in den nächsten 20 Jahren jährlich um 4 % wachsen wird, was zu einer um 60 % größeren Frachterflotte führen wird.

Auch für Gesprächseinrichtungen ist die Gewinnung und Rekrutierung von qualifiziertem Personal ein großes Thema, insbesondere während der Reisebeschränkungen. Daher entwickeln Länder auf der ganzen Welt ihre eigenen Strategien für das Leben mit COVID-19.

SEGMENTIERUNGSANALYSE

Nach Build-Typ-Analyse

Das renovierte Segment dominierte den Markt im Jahr 2021 aufgrund hoher Investitionen zur Erweiterung der Konvertierungskapazitäten durch wichtige Akteure

Je nach Bauart ist der Markt in Neubauten und Sanierungen unterteilt. Das generalüberholte Segment dominierte den Markt im Jahr 2021. Die steigende Nachfrage nach Notfall-Luftfrachttransporten, der Versorgung mit Medikamenten, der Anstieg des R-Commerce und andere während der COVID-19-Pandemie ließen einen wachsenden Bedarf an der Entwicklung von Konvertierungsanlagen entstehen, um die Nachfrage in der Luftfahrtindustrie zu decken. Aus diesem Grund sind die Investitionen der wichtigsten OMEs und MRO-Dienstleister in den Ausbau der Frachterumrüstung gestiegen. Solche Faktoren werden das Wachstum des P2F-Marktes vorantreiben.

Es wird erwartet, dass das Segment der Neubauten aufgrund der Erhöhung der Produktionskapazität durch große Anbieter einen deutlichen Anstieg der CAGR verzeichnen wird.

- Im April 2022 werden die drei neu gebauten Maersk Air Cargo Boeing B767-300F-Frachter ab Herbst von der in Miami ansässigen Frachtfluggesellschaft Amerijet auf Strecken zwischen den USA und China eingesetzt. Drei der neuen B767-300-Frachter werden zu den Flügen zwischen den USA und China hinzugefügt und zunächst von Drittbetreibern abgefertigt. Das neue Flugzeug soll von Ende 2022 bis 2024 im Einsatz sein

Durch Flugzeugmodellanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Narrow Body wird aufgrund der breiten Nutzung im E-Commerce im Prognosezeitraum mit der höchsten CAGR wachsen

Basierend auf dem Flugzeugmodell ist der Markt in Narrow-Body-, Wide-Body- und Regionaljets unterteilt. Es wird erwartet, dass das Narrow-Body-Segment aufgrund seines breiten Anwendungsspektrums im E-Commerce-Bereich den Markt dominieren wird. Darüber hinaus ist ein Single-Aisle-Umbau wirtschaftlich und kostet weniger als der Umbau eines Großraumflugzeugs. Darüber hinaus wird der Umbau von Großraumflugzeugen ein deutliches Wachstum verzeichnen. Das Wachstum in diesem Segment ist auf die Zunahme der Verträge für den Umbau von Großraumflugzeugen zurückzuführen. Beispielsweise unterzeichnete die Israel Aerospace Industries (IAI) Aviation Group im November 2021 einen Vertrag mit World Star Aviation über den Umbau von zehn B737-800-Passagierflugzeugen in Frachtflugzeuge. Die Frachtumrüstung erfolgt bei Bedek Lingyun (Yichang) Aircraft Maintenance Engineering Co., Ltd (Belinco) in der Stadt Yichang, Provinz Hubei, China, einer teilweise im Besitz von IAI befindlichen Tochtergesellschaft.

- Das Narrow-Body-Segment trägt im Jahr 2025 einen Anteil von 56,41 % bei.

Durch Anpassungsanalyse

Slot-/Retro-Fitment-Segment wird aufgrund der steigenden Nachfrage von MRO-Dienstleistern im Prognosezeitraum mit der höchsten CAGR wachsen

Basierend auf der Ausstattung wird der Markt in Slot-/Retro-Ausstattung und Linienausstattung unterteilt. Es wird erwartet, dass das Slot-/Retro-Fitment-Segment den Markt dominieren wird, da sich MRO-Anbieter zunehmend auf den Einstieg in den Frachtermarkt konzentrieren. Beispielsweise wurde im April 2022 auf dem Campus der Guangzhou Aircraft Maintenance Engineering Company (GAMECO) Chinas erste Umrüstlinie für 767-300 Boeing Conversion Freighter (BCF) eröffnet.

Es wird erwartet, dass das Line-Fitment-Segment im Prognosezeitraum aufgrund der hohen Investitionen von OEMs wie Airbus und Boeing ein bemerkenswertes Wachstum verzeichnen wird. Im Dezember 2021 flogen die Elbe Flugzeugwerke (EFW), ein von Airbus und ST Engineering gegründetes Joint Venture, ihren ersten A320P2F-Frachter-P2F-Umbau vom ST-Werk im Seletar Aerospace Park in Singapur aus. Dem Flug folgte ein achtmonatiger Umrüstungsprozess, bei dem das Joint Venture mehrere Änderungen vornahm, darunter die Hinzufügung von Frachttüren auf dem Hauptdeck.

REGIONALE ANALYSE

North America Passenger to Freighter Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die globale Region wird in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und im Rest der Welt untersucht.

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 0,92 Milliarden US-Dollar im Jahr 2025 und 1,02 Milliarden US-Dollar im Jahr 2026. Es wird erwartet, dass Nordamerika im Prognosezeitraum einen deutlichen Anstieg des Marktes für die Umrüstung von Frachtflugzeugen verzeichnen wird. In den Jahren 2020 und 2021 stieg die Inlandsnachfrage in den USA aufgrund des beispiellosen Wachstums des E-Commerce, das durch die mangelnde Mobilität der Verbraucher und umfangreiche staatliche Anreize verursacht wurde, dramatisch an. Dies führte zu einem sprunghaften Anstieg der Nachfrage nach Frachtflugzeugen. Aus diesem Grund wird erwartet, dass der Markt in der Region Nordamerika im Prognosezeitraum wachsen wird.

Europa

Im Prognosezeitraum wird für den europäischen Markt ein deutliches Wachstum prognostiziert. Europa hat mit Ländern wie Großbritannien, Deutschland und Frankreich den zweitgrößten Marktanteil. Das Wachstum in diesem Segment ist auf die zunehmende Akzeptanz der Umrüstung von Passagierflugzeugen auf Frachtflugzeuge aufgrund wirtschaftlicher Vorteile, niedriger Kosten und einer längeren Nutzungsdauer von Flugzeugen zurückzuführen. Darüber hinaus freut sich die Elbe Flugzeugwerke GmbH, ein Joint Venture zwischen ST Engineering und Airbus, im Mai 2021 bekannt zu geben, dass das Airbus A321 P2F-Flugzeug von Neukunden an GTLK Europe, ein führendes globales Leasingunternehmen mit Sitz in Dublin, Irland, geliefert wird, das bekanntermaßen vier Modifikationen bestellt hat. Drei der vier Flugzeuge wurden in diesem Jahr für Modifikationen genehmigt, die vierte Modifikation ist für 2022 geplant.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste Dominanz auf dem Markt aufweisen wird. Aufgrund der Ausweitung des internationalen Handels, des Anstiegs der Luftfrachtaktivitäten und anderer Faktoren dürfte der asiatisch-pazifische Raum der P2F-Markt sein.

- Im Oktober 2022 führte Pradhan Air Express seinen ersten kommerziellen Frachtflug mit eigenen Flugzeugen durch. Dies ist auch die weltweit erste A320-Frachtumleitung. Der A320-200 (P2F) absolvierte am 1. Oktober 2022 seinen ersten Flugdienst auf dem Flughafen Delhi International Airport – Mumbai International Airport – Delhi. Die Flüge von Delhi nach Hanoi, Vietnam, begannen am 9. Oktober.

- Im September 2022 brachte die indische Fluggesellschaft Indigo das erste Konverterfrachtflugzeug A321 P2F auf den Markt. Die Einführung des A321 P2F wird der Fluggesellschaft dabei helfen, Frachtdienste sowohl auf Inlands- als auch auf internationalen Strecken anzubieten.

Naher Osten

Für die Region Naher Osten wird im Prognosezeitraum ein moderates Wachstum erwartet. Laut IATA lag das jährliche Passagieraufkommen der Fluggesellschaften im Nahen Osten im Jahr 2021 um 71,6 % unter 2019. In der Region sind mehrere bekannte Full-Service-Fluggesellschaften ansässig, die Langstreckenflüge anbieten, darunter Emirates, Etihad Airways und Qatar Airways. Durch die Grenzblockade erlitt es große Verluste. Aus diesem Grund ist die Nachfrage nach Frachtflugzeugen während der Pandemie gestiegen. Es wird erwartet, dass der Markt eine aggressive Nachfrage verzeichnen wird, um große Verluste auszugleichen.

Laut der regionalen Analyse für den Rest der Welt wird erwartet, dass der Markt im Zeitraum 2022–2029 aufgrund der begrenzten Investitionen in diesem Markt ein langsames Wachstum verzeichnen wird. Im August 2021 wird die Ethiopian Airlines Group in Zusammenarbeit mit Israel Aerospace Industries (IAI) ein globales Standardprogramm zur Frachtumrüstung einrichten, um B767-300ER in einen speziellen Frachterdienst umzuwandeln. Das Frachtumrüstungszentrum wird seinen ersten Betrieb mit den drei B767-300 von Ethiopian Airlines aufnehmen. Das Flughafenzentrum Addis Abeba erweitert seine Dienstleistungen für alle Fluggesellschaften in Afrika und der weiteren Region. Es wird erwartet, dass solche Entwicklungen das Wachstum des Marktes für Passagier- und Frachtflugzeuge im Rest der Welt ankurbeln werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Steigerung der Produktionskapazitätvom Passagier- zum Frachter aufgrund des Nachfrageschubs, um das Marktwachstum voranzutreiben

Die Wettbewerbslandschaft des Marktes zeigt die Dominanz ausgewählter Akteure wie Aeronautical Engineers Inc., Airbus, Elbe Flugzeugwerke GmbH und anderen. Diese Unternehmen konzentrieren sich auf das Design und die Entwicklung von P2F-Konvertierungen, um das Marktwachstum voranzutreiben. Darüber hinaus konzentrieren sich die Hauptakteure aufgrund der starken Nachfrage nach der Umrüstung von Frachtflugzeugen auf die Erlangung von Zertifizierungen und Genehmigungen durch die EASA und die FAA, um die P2F-Flugzeugumrüstungskapazität für verschiedene Flugzeugmodelltypen zu verbessern. Beispielsweise startete Embraer im März 2022 mit São José dos Campos, einem in Brasilien ansässigen Unternehmen, ein Frachter-Umrüstungsprogramm für E-190- und E-195-Jets.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- AerCap(Irland)

- Luftfahrtingenieure, Inc.(UNS.)

- Airbus SE(Niederlande)

- Boeing Company (USA)

- Bombardier, Inc. (Kanada)

- Elbe Flugzeugwerke GmbH(Deutschland)

- Embraer SA (Brasilien)

- HAECO-Gruppe (Hongkong)

- Precision Aircraft Solutions (USA)

- ST Engineering (Singapur)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2022 –ST Engineering gab bekannt, dass sein Unternehmen eine Vereinbarung zur Vermietung von bis zu fünf Airbus A320 P2F-Flugzeugen an die Vaayu Group (Vaayu) unterzeichnet hat. Astral Aviation, eine der am schnellsten wachsenden reinen Frachtfluggesellschaften der Welt mit Sitz in Nairobi, Kenia, wird der Startbetreiber für die ersten beiden der fünf A320P2F-Flugzeuge sein, indem sie diese von Vaayu untervermietet.

- Februar 2022 –Boeing und ST Engineering gaben bekannt, dass sie den Bau einer neuen 767-300 Boeing Converted Freighter (BCF)-Linie im Werk in Guangzhou planen.

- September 2022– Boeing lieferte den 100. vertraglich vereinbarten 737-800 Boeing Converted Freighter (BCF) an AerCap, einen der weltweit größten Leasinggeber. Die 100. 737-800BCF wurde bei Boeing Shanghai Aviation Services (BSAS) umgebaut, wo sich die erste 737-800BCF-Umbaulinie befindet.

- Februar 2021- Aero Capital Solutions hat Aeronautical Engineers Inc. einen Auftrag zum Umbau von 10 Boeing 787-800 in Frachtflugzeuge erteilt. Dieser Auftrag ist der größte Einzelauftrag für AEI.

- April 2021- GA Telesis LLC hat mit Aeronautical Engineers, Inc. einen Vertrag über vier weitere Aufträge zum Umbau von 737-800SF-Frachtern abgeschlossen. Der erste Auftrag betraf zwei Umbauten von Passagierflugzeugen zu Frachtflugzeugen, die im März abgeschlossen und an äthiopische Fluggesellschaften geliefert wurden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet detaillierte Marktinformationen und konzentriert sich auf Aspekte wie Bautyp, Flugzeugmodell, Ausstattung und Hauptakteure. Darüber hinaus bietet der Bericht Informationen zu Passagier-Frachter-Trends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreisen und Marktbedingungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zur Größe des globalen Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bautyp, Flugzeugmodell, Ausstattung und Geografie |

|

Nach Build-Typ

|

|

|

Nach Flugzeugmodell

|

|

|

|

Von Ausstattung

|

|

|

Von Geographie

|

|

|

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Passagier-Frachter-Markt im Jahr 2025 auf 3,43 Milliarden US-Dollar geschätzt und soll bis 2034 auf 8,66 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,84 % im Prognosezeitraum entspricht.

Mit einer CAGR von 10,84 % wird der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen.

Der Markt wird durch die steigende E-Commerce-Nachfrage, den Ausbau von Flugzeugumrüstungsanlagen und den steigenden Bedarf an kostengünstigem Frachttransport angetrieben. Fluggesellschaften wandeln ältere Passagierflugzeuge in Frachtflugzeuge um, um deren Betriebsdauer zu verlängern und neue Einnahmequellen zu erschließen.

Nordamerika war im Jahr 2025 mit einem Anteil von 26,83 % führend auf dem Markt, angetrieben durch eine starke Nachfrage nach Luftfracht, ein schnelles E-Commerce-Wachstum und Investitionen großer OEMs und MRO-Anbieter in Konvertierungsanlagen.

Schmalrumpfflugzeuge wie die B737-800 und die A321P2F werden aufgrund ihrer Kosteneffizienz, ihrer Eignung für Regional- und E-Commerce-Strecken und ihrer höheren Verfügbarkeit für die Umrüstung im Vergleich zu Großraumflugzeugen bevorzugt.

Bei der Umwandlung von Passagierflugzeugen in Frachtflugzeuge (P2F) wird ein ausgemustertes Passagierflugzeug für den Frachtgebrauch umkonfiguriert. Es umfasst größere strukturelle Änderungen, Frachtsysteminstallationen und Zertifizierungen (STC- oder TC-Änderung), die von OEMs oder spezialisierten Umrüstungsunternehmen durchgeführt werden.

Zu den Hauptakteuren zählen Boeing, Airbus, Aeronautical Engineers Inc., Elbe Flugzeugwerke, Embraer und ST Engineering, die alle ihre Programme zur Umrüstung von Frachtflugzeugen weltweit ausbauen.

Zu den wichtigsten Trends gehören der Einstieg kommerzieller Fluggesellschaften in den Frachtbetrieb, die steigende Nachfrage nach E-Commerce-Logistik und die Entwicklung von Umrüstungsprogrammen der nächsten Generation wie A320P2F und E-Jet-Frachtflugzeugen.

Zu den Herausforderungen gehören überbuchte Umrüstungsslots, begrenzte qualifizierte Arbeitskräfte, Flugzeugrückstände und komplexe technische Anforderungen für jeden einzelnen Flugzeugtyp, verzögerte Lieferungen und steigende Kosten.

Die Nachfrage nach P2F-Umbauten wird voraussichtlich bis 2034 stetig steigen, wobei Schmalrumpfflugzeuge aufgrund des wachsenden Bedarfs an kostengünstigen Regional- und Expressfrachtlösungen das Wachstum anführen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf