Marktgröße, Anteil und Branchenanalyse für PET-Verpackungen, nach Verpackungstyp (starre Verpackung und flexible Verpackung), nach Produkttyp (Flaschen und Gläser, Kappen und Verschlüsse, Schalen und Klappschalen, Taschen und Beutel, Folien und Verpackungen, Beutel und Stick-Packs sowie Dosen und Behälter), nach Endbenutzer (Lebensmittel und Getränke, Arzneimittel, Körperpflege und Kosmetika, Automobil, Elektrik und Elektronik, Chemikalien, Bauwesen und Konstruktion, Landwirtschaft, Haushalt und andere) und Regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

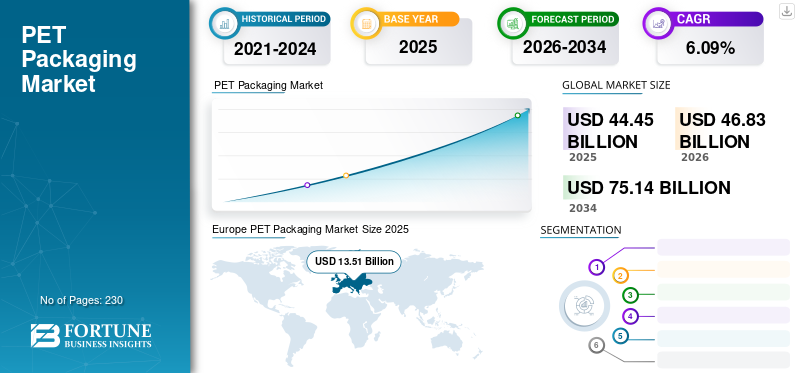

Die globale Marktgröße für PET-Verpackungen wurde im Jahr 2025 auf 44,45 Milliarden US-Dollar geschätzt und soll von 46,83 Milliarden US-Dollar im Jahr 2026 auf 75,14 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,09 % im Prognosezeitraum entspricht. Europa dominierte den PET-Verpackungsmarkt mit einem Marktanteil von 30,39 % im Jahr 2025.

Im Vergleich zu anderen Materialien weist Polyethylenterephthalat (PET) eine hervorragende Flexibilität und Zähigkeit auf, sodass es in sehr leichten Verpackungen verwendet werden kann und so Rohstoffe und natürliche Ressourcen eingespart wird. Mit anderen Worten: Das außergewöhnliche Verhältnis von Kapazität zu Gewicht von PET ist entscheidend für seine Energieeffizienz und den Klimaschutz. Dies reduziert die Verpackungsproduktion, den Transport der verpackten Güter und den Verlust der verpackten Güter durch deren Verwendung. Als äußerst stabiles und inertes Polymer bietet PET hervorragende Barriereeigenschaften und schützt es vor der äußeren Umgebung, ohne das verpackte Produkt zu beeinträchtigen. Verpackungen aus PET eignen sich perfekt für Lebensmittel und Getränke, da sie sicher sind und die Haltbarkeit verlängern, wodurch Lebensmittelverschwendung und die erheblichen Umweltauswirkungen der Lebensmittelproduktion reduziert werden. Verpackungen aus Polyethylenterephthalat erfüllen strenge Lebensmittelsicherheitskriterien und sind eine hervorragende Verpackungsform. Es kann in eine Vielzahl von Formen gebracht werden, passt sich gut an unterschiedliche Verpackungsdesigns mit hoher Komplexität an, unterstreicht die Unternehmensidentität oder verleiht dem darin enthaltenen Produkt eine unverwechselbare Präsenz im Regal. Es bietet Verbrauchern Komfort durch seine Stärke, sein geringes Gewicht, seine Transparenz und seine Sicherheit.

Die COVID-19-Pandemie wirkte sich negativ auf den Markt aus. Die Nachfrage nach Lebensmitteln, Restaurants und Gastronomiebetrieben ging aufgrund der Schließung öffentlicher Plätze zurück. Allerdings kurbelt die Nachfrage nach Non-Food-Luxusverpackungen und deren Endprodukten wie Behältern, Flaschen und Gläsern sowie Tabletts das Marktwachstum an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für PET-Verpackungen

- Marktgröße 2025: 44,45 Milliarden US-Dollar

- Marktgröße 2026: 46,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 75,14 Milliarden US-Dollar

- CAGR: 6,09 % von 2026–2034

- Europa dominierte den Markt mit einem Anteil von 30,39 % im Jahr 2025.

- Das Segment Starrverpackungen wird im Jahr 2026 voraussichtlich einen Anteil von 54,07 % halten.

- Das Segment Lebensmittel und Getränke wird im Jahr 2026 voraussichtlich einen Anteil von 31,05 % halten.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 10,61 Milliarden US-Dollar, angetrieben durch die starke Nachfrage nach recycelbaren PET-Verpackungen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 13,70 Milliarden US-Dollar, unterstützt durch den hohen PET-Flaschenverbrauch und die Getränkenachfrage.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 13,51 Milliarden US-Dollar, angetrieben durch die wachsende Nachfrage nach recycelbaren Verpackungen.

UNS.

Der Markt soll bis 2026 ein Volumen von 10,24 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 1,51 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für PET-Verpackungen

Das wachsende Bewusstsein für umweltfreundliche Produkte treibt das Wachstum des Marktes voran

Bei der Verwendung von Kunststoffmaterial für die Verpackung von Konsumgütern stehen Hersteller vor erheblichen Herausforderungen hinsichtlich der Nachhaltigkeit. Die Entwicklung von Kunststoffmaterial mit seinen Recyclingströmen trägt jedoch dazu bei, Nachhaltigkeitsprobleme zu neutralisieren. In Europa haben sich die Recyclingquoten allmählich verbessert. PET zeichnet sich im Vergleich zu anderen Materialien, die für die Abfüllung und insbesondere für die Verpackung verwendet werden, durch eine extreme Leichtigkeit aus.

Die Europäische Union ist weltweit führend bei der Akzeptanz und Einführung recycelter Materialien, um bis 2030 100 % recycelbaren Kunststoff sicherzustellen. Die EU-Recyclingziele erfordern die Schaffung von 12 Millionen Tonnen Endmärkten für recycelten Kunststoff bis 2025, um ihren Halbwert zu erreichen.

Der Rohstoff für Biokunststoffe ist häufig erneuerbar und biologisch abbaubar, beispielsweise Stärke, Proteine und Polymilchsäure (PLA). Aufgrund des Wachstums der verfügbaren Produkte und Lieferanten in den letzten Jahren werden Biokunststoffe heute auf kommerziellen Märkten auf der ganzen Welt eingesetzt. Alle Verpackungskunststoffe können mit der höchsten Rate recycelt werdenPolyethylenterephthalat (PET). Zusätzlich zu seinen erdölbasierten Komponenten können biobasierte Alternativen verwendet werden, um einige seiner erdölbasierten Komponenten zu ersetzen.

Laut European Bioplastics ist PET aus biobasierten Materialien eine effiziente, wirtschaftliche und effektive Kunststoffverpackungslösung. PET-Verpackungsmaterial ist elastisch und enthält feste Fasern und eignet sich daher für die Verwendung mit Behältern, starren Flaschen und Folien. Ein Nestlé-Forscher erklärt, wie das Unternehmen 100 % erneuerbare Plastikflaschen zur Verpackung von Mineralwasser verwendet. Aufgrund seiner Recyclingfähigkeit und besseren Umweltverträglichkeit wird PET verwendet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für PET-Verpackungen

Die Expansion des Lebensmittel- und Getränkesektors sowie das pharmazeutische Wachstum steigern den Umsatz

Die Globalisierung hat wichtige Akteure in der Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie dazu veranlasst, einzigartige Verpackungslösungen zu entwickeln, die auf die Bedürfnisse der Verbraucher zugeschnitten sind. Aufgrund der steigenden Nachfrage nach praktischen und leicht zu transportierenden Lösungen zum Schutz von Lebensmitteln während des Transports wird mit einer steigenden Nachfrage gerechnet. Darüber hinaus werden Kunststoffverpackungen für Lebensmittel und Getränke entwickelt, um deren sichere Handhabung zu gewährleisten. Laut der PET Packaging Association for Clean Environment werden über 90 % der gebrauchten PET-Verpackungen in Indien recycelt. Die ständige Expansion der Lebensmittel- und Getränkeindustrie hat es für die Marktteilnehmer erforderlich gemacht, einzigartige Verpackungslösungen zu entwickeln, die den Anforderungen der heutigen Verbraucher gerecht werden. Die steigende Nachfrage nach leicht zu transportierenden Lebensmittel- und Getränkeverpackungen kurbelt den Umsatz an. PET-Einzelportionsflaschen wiegen mittlerweile weniger als 10 Gramm, sind aber stark genug, um das 50-fache ihres Gewichts an Wasser aufzunehmen. Auch das durchschnittliche Gewicht einer 0,5-Liter-PET-Flasche ist in den letzten 10 Jahren aufgrund der „Leichtigkeit“-Eigenschaft von PET-Behältern um 48 % gesunken.

Die zunehmende Individualisierung zur Markendifferenzierung treibt das Marktwachstum voran

Maßgeschneiderte und unterschiedlich große Produktverpackungen erfreuen sich bei Verbrauchern großer Beliebtheit. Die Hersteller packen mehrere Artikel in eine einzige Verpackung, was die Sichtbarkeit erhöht und eine einzigartige Präsenz im Regal schafft. Mit Hilfe interaktiver Produktverpackungen werden die Verbraucher angezogen. Aufgrund der einzigartigen Eigenschaften von PET entwickelt es sich schnell zum weltweit bevorzugten NahrungsmittelGetränkeverpackungMaterial. Wie Glas ist es ein festes und inertes Material, das nicht mit Lebensmitteln reagiert, resistent gegen mikrobiellen Angriff ist und nicht biologisch abbaubar ist. Aber im Gegensatz zu Glas ist PET leicht, einfach zu transportieren, effizient und bruchsicher.

EINHALTENDE FAKTOREN

Das staatliche Verbot von Einwegplastik dürfte das Marktwachstum behindern

Der Studie zufolge hat Indien 2019 die Einfuhr von Kunststoffabfällen verboten, um die Bewirtschaftung lokal erzeugter Kunststoffabfälle zu fördern. In einigen Ländern wird das Verbot von Einwegplastik den Verkauf und die Nachfrage von PET-Verpackungen im Prognosezeitraum irgendwie behindern. Hersteller auf dem Verpackungsmarkt verwenden Materialien wie Papier, geformte Fasern und andere, die als biologisch abbaubar gelten. Die Instabilität der Rohstoffpreise bremst den Markt für PET-Verpackungen. Die Rohölkosten wirken sich auf den PET-Preis aus, da PET-Harz aus Rohöl hergestellt wird. Diese können das Wachstum des PET-Verpackungsmarktes in den kommenden Jahren behindern.

Marktsegmentierungsanalyse für PET-Verpackungen

Durch Verpackungstypanalyse

Aufgrund des hohen Verbrauchs in der Lebensmittel- und Getränkeindustrie dominieren starre Verpackungen den Markt

Das Segment der starren Verpackungen wird voraussichtlich den Markt dominieren und im Jahr 2026 einen Anteil von 54,07 % ausmachenstarre Verpackungin der Lebensmittel- und Getränkeindustrie zeichnet sich durch sein geringes Gewicht, gute Stabilität, Barriereeigenschaften und Haltbarkeit aus. Der Verpackungstyp umfasst starre Verpackungen und flexible Verpackungen. Dies ist auf die weit verbreitete Verwendung und die wachsende Nachfrage verschiedener Endverbrauchsindustrien zur Herstellung von Produkten wie Flaschen, Gläsern und Behältern zurückzuführen.

Nach Produkttypanalyse

Nachfrage nach flexiblen PET-Verpackungen als nachhaltige Lösung nimmt Fahrt auf

Je nach Produkttyp ist der Markt in Flaschen und Gläser, Kappen und Verschlüsse, Schalen und Muschelschalen, Beutel und Beutel, Folien und Verpackungen, Beutel und Stickpacks sowie Dosen und Behälter unterteilt. Gemessen am Marktanteil hält das Segment Folien & Verpackungen aufgrund der zunehmenden Verwendung flexibler Verpackungen bei der Online-Lieferung einen dominanten Anteil am Weltmarkt. Es wird erwartet, dass das Segment Folien und Verpackungen nach Produkttyp den Markt anführen und im Jahr 2026 23,08 % des Gesamtmarktanteils ausmachen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Nachfrage nach PET-Behältern in der Lebensmittel- und Getränkeindustrie nimmt zu

Das Segment der Endverbrauchsindustrie für Lebensmittel und Getränke dominierte den globalen PET-Verpackungsmarkt mit einem Marktanteil von 31,05 % im Jahr 2026. Fertiggerichte sind im Bereich der Lebensmittel- und Getränkeverpackungen aufgrund ihrer einfachen Tragbarkeit, langen Haltbarkeit und einfachen Zubereitung vor allem führend. Zubereitetes Essen besteht ausTiefkühlgerichte, Snacks, Getränke und mehr. Speisen erfordern im Allgemeinen weniger Vorbereitung und werden in warmen, verwendbaren Behältern gegart. Die steigende Nachfrage aufgrund des geschäftigen Lebensstils von Verbrauchern und älteren Menschen hat zu einer weit verbreiteten Verwendung von Fertiggerichten geführt. Wesentliche Merkmale, auf die Verbraucher bei Fertiggerichten achten, sind Nährwert, einfache Verpackung, Produktattraktivität und Produktsicherheit. Das Segment Lebensmittel und Getränke wird im Jahr 2026 voraussichtlich 31,05 % des Marktanteils ausmachen.

REGIONALE EINBLICKE

Europe PET Packaging Market Size 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktanalyse wurde in Nordamerika, Europa, im asiatisch-pazifischen Raum, Lateinamerika sowie im Nahen Osten und in Afrika durchgeführt. Die Region Nordamerika dürfte im Prognosezeitraum den globalen Marktanteil für PET-Verpackungen dominieren. In Nordamerika wird in den USA ein Anstieg der Nachfrage nach Kunststoffverpackungen prognostiziert. Nach Angaben der Plastics Industry Association (PLASTICS) blieb die US-amerikanische Kunststoffindustrie einer der größten Sektoren der Wirtschaft und wuchs auch im Jahr 2020 weiter. Der US-Markt wird bis 2026 voraussichtlich 10,24 Milliarden US-Dollar erreichen. Die Region Nordamerika eroberte im Jahr 2025 23,87 % des Weltmarktes und generierte einen Umsatz von 10,61 Milliarden US-Dollar 2026.

Europa

Der britische Markt soll bis 2026 ein Volumen von 1,80 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,16 Milliarden US-Dollar erreichen soll. Darüber hinaus steigert die Einführung recycelbarer Kunststoffverpackungen wie PET aufgrund der expandierenden Kunststoffindustrie den Umsatz. In Europa hat der aufkommende Trend zum verzehrfertigen Lebensmittelkonsum die Nachfrage nach Produktverpackungen wie Einzelportionen und kleinen PET-Verpackungen erhöht. Nach Angaben von PLASTICS EUROPE belief sich der Umsatz der europäischen Kunststoffindustrie im Jahr 2020 auf 335 Milliarden US-Dollar, was einen leichten Rückgang im Vergleich zum Vorjahr darstellt, was hauptsächlich auf die Auswirkungen der COVID-19-Krise auf die meisten Abnehmerbranchen zurückzuführen ist. Im Jahr 2021 planten Kunststoffhersteller erhebliche Investitionen in chemische Recyclingtechnologien. Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 13,51 Milliarden US-Dollar, was einem Anteil von 30,39 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 14,26 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik hält einen erheblichen Marktanteil bei PET-Verpackungen. Laut Kunststoffverpackungen in Südostasien und China beläuft sich der gesamte jährliche Haushaltsverpackungsverbrauch von PET-Flaschen in China auf 5.474.000 Tonnen. Der steigende Getränkekonsum in Lateinamerika steigert die Nachfrage nach PET-Verpackungen. In Mexiko betrug der Verbrauch von abgefülltem Wasser im Jahr 2020 9.959 Millionen Gallonen. Der japanische Markt wird bis 2026 voraussichtlich 1,51 Milliarden US-Dollar erreichen, der chinesische Markt bis 2026 voraussichtlich 2,66 Milliarden US-Dollar und der indische Markt bis 2026 voraussichtlich 2,17 Milliarden US-Dollar. Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 13,7 Milliarden US-Dollar 30,83 % des weltweiten Marktumsatzes und soll bis 2026 auf 14,67 Milliarden US-Dollar wachsen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 1,45 Milliarden US-Dollar, was 3,27 % des Weltmarktanteils entspricht, und werden voraussichtlich im Jahr 2026 1,53 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 5,17 Milliarden US-Dollar, was 11,64 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,39 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im PET-Verpackungsmarkt

Wichtige Marktteilnehmer sehen erhebliche Wachstumschancen

Der globale Markt ist stark fragmentiert und wettbewerbsintensiv. Bezogen auf den Marktanteil dominieren einige große Player den Markt, indem sie innovative Verpackungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm in den Regionen zu erweitern.

Zu den wichtigsten Marktteilnehmern zählen Berry Global, Amcor, Sonoco Products Company, Huhtamaki und Gerresheimer. Bedeutende Unternehmen machen mehr als 50 % des Marktes aus, viele regionale und lokale Akteure dominieren den restlichen Markt. Zahlreiche andere Akteure der Branche konzentrieren sich auf die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der profilierten Schlüsselunternehmen:

- Berry Global (USA)

- Amcor (Australien)

- Sonoco Products Company (USA)

- Huhtamaki (Finnland)

- Gerresheimer(Deutschland)

- Klöckner Pentaplast (USA)

- Schur Flexibles Group (Österreich)

- Clondalkin Flexible Packaging (Amsterdam)

- Constantia Flexibles (Österreich)

- Novolex Holdings, Inc. (USA)

- Dunmore(UNS.)

- Transparente Verpackungen von Printex (USA)

- MD Group (Großbritannien)

- PDG PLASTIQUES (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2022 -Tekklex Consumer Products hat eine neue Reihe von Verarbeitungsschalen aus 100 % PET auf den Markt gebracht, die sich mit den häufigen Verpackungsherausforderungen von Geflügelverarbeitern befasst, insbesondere mit höherwertigen Produkten, die als „biologisch“, „nicht gentechnisch verändert“ oder „aus nachhaltiger Produktion“ gekennzeichnet sind. Die neuen Tabletts von TekniPlex bestehen zu 100 % aus PET und enthalten bis zu 50 % postindustrielles Recyclingmaterial. Darüber hinaus sind sie zu 100 % recycelbar und sprechen damit das gestiegene Nachhaltigkeitsbewusstsein der Verbraucher an.

- Mai 2022– Der Verpackungslösungsanbieter Alpla Group hat in Zusammenarbeit mit dem österreichischen Mineralwasserabfüller Vöslauer eine neue PET-Mehrwegflasche entwickelt, die den CO2-Ausstoß um etwa 30 % reduziert. Die vollständig recycelbare PET-Monomaterialflasche wiegt 55 Gramm und ist etwa 90 % leichter als das Mehrwegglas.

- April 2022– Sidel brachte PressureSAFE auf den Markt, einen PET-Aerosolbehälter für Haushalts- und Körperpflegeprodukte, der für das Recycling in herkömmlichen PET-Strömen zugelassen ist und angeblich einen geringeren CO2-Fußabdruck als Aluminiumalternativen hat.

- Dezember 2021- LanzaTech gab bekannt, dass Migros, der größte Einzelhändler der Schweiz, die weltweit erste PET-Flasche aus aufgefangenen Kohlendioxidemissionen produziert, die sonst in die Atmosphäre gelangen würdenKohlendioxid. Polyethylenterephthalat ist ein Polyester, das zu Plastikflaschen und -behältern geformt wird, um Lebensmittel und Getränke, Körperpflegeprodukte und viele andere Konsumgüter zu verpacken.

- Februar 2020- Orbital von Quinn ist eine Lebensmittelverpackungslösung, die zu 100 % aus recyceltem PET-Material hergestellt wird und den nicht recycelten Kunststoff eliminiert, der in den meisten PET-Lebensmittelverpackungen enthalten ist. Orbital wurde von der Europäischen Behörde für Lebensmittelsicherheit als uneingeschränkt geeignet für Lebensmittelverpackungsanwendungen zertifiziert.

BERICHTSBEREICH

An Infographic Representation of Haustierverpackungsmarkt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Forschungsbericht bietet eine umfassende Branchenbewertung, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen und historische Daten bietet. Es werden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten für die Formulierung des Forschungsberichts zu treffen. Darüber hinaus umfasst der Bericht eine detaillierte Analyse der Marktsegmente, einschließlich Verpackungstyp, Produkttyp, Endbenutzer und Regionen, und hilft unseren Lesern, einen umfassenden globalen Branchenüberblick zu erhalten.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

|

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Verpackungstyp

|

|

Nach Produkttyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der Weltmarkt im Jahr 2025 einen Wert von 44,45 Milliarden US-Dollar hatte.

Der globale Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,09 % wachsen. über den Prognosezeitraum.

Die Marktgröße Europas lag im Jahr 2025 bei 13,51 Milliarden US-Dollar.

Basierend auf der Verpackungsart hält das Segment der starren Verpackungen den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 75,14 Milliarden US-Dollar erreichen.

Es wird erwartet, dass die zunehmende Akzeptanz von PET-Verpackungen in der Pharma- sowie Lebensmittel- und Getränkebranche den Umsatz auf dem Markt ankurbeln wird.

Die Top-Player auf dem Markt sind Berry Global, Amcor, Sonoco Products Company, Huhtamaki, Gerresheimer, Klöckner Pentaplast, Schur Flexibles Group, Clondalkin Flexible Packaging, Constantia Flexibles und Novolex Holdings, Inc.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf