Pharma-Qualitätskontrolle und Compliance-Marktgröße, Anteil und Branchenanalyse, nach Angebot (Produkte {Instrumente und Verbrauchsmaterialien}, Software und Dienstleistungen), nach Anwendung (kleinmolekulare Arzneimittel, Biologika und Biosimilars, Impfstoffe, Zell- und Gentherapien und andere), nach Funktion (Rohstoffqualitätskontrolle, Mikrobiologie und Kontaminationskontrolle, Stabilitäts- und Haltbarkeitstests, In-Prozess-Qualitätskontrolle, Endprodukttests und Chargenfreigabe und andere), bis Ende Benutzer (Pharma- und Biotechnologieunternehmen, CROs und CDMOs und andere) und regionale P

Marktgröße und Zukunftsaussichten für Pharma-Qualitätskontrolle und Compliance

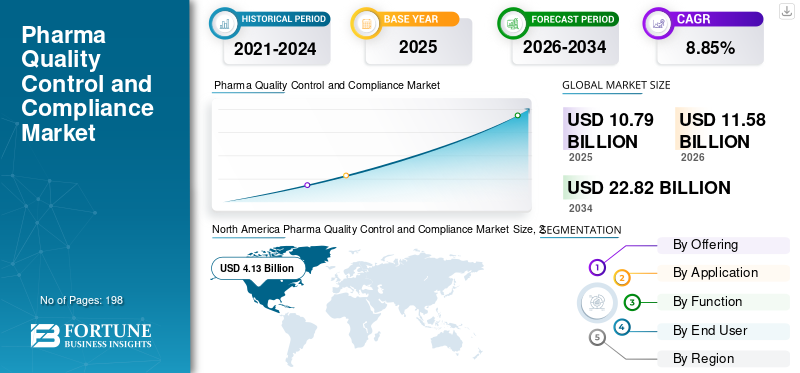

Die globale Marktgröße für Qualitätskontrolle und Compliance in der Pharmaindustrie wurde im Jahr 2025 auf 10,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,58 Milliarden US-Dollar im Jahr 2026 auf 22,82 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,85 % aufweist. Nordamerika dominierte den Pharma-Qualitätskontroll- und Compliance-Markt mit einem Marktanteil von 38,27 % im Jahr 2025.

Pharmazeutische Qualitätskontroll- und Compliance-Systeme werden eingesetzt, um die Arzneimittelqualität zu bewerten, die GMP-Konformität sicherzustellen, die regulierte Dokumentation zu überwachen und bei Freigabeentscheidungen in Bezug auf Rohstoffe, In-Process-Chargen, Fertigprodukte, mikrobiologische Tests, Stabilität und Validierungsprozesse zu helfen. Der Markt wächst, da Pharma- und Biotechnologieunternehmen ihre Investitionen in QC-Tools, Verbrauchsmaterialien, digitale Qualitätssysteme und ausgelagerte GMP-Tests steigern, um die zunehmende Komplexität der Herstellung von kleinen Molekülen, Biologika,Impfungensowie Zell- und Gentherapien. Die Nachfrage wird durch eine stärkere Betonung der Kontaminationskontrolle, Datenintegrität, Effizienz der Chargenfreigabe, Validierungs- und Qualifizierungsprozesse sowie cloudbasierter Qualitätsmanagementsysteme, die die Auditvorbereitung und die Einhaltung gesetzlicher Vorschriften verbessern, weiter verstärkt.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Thermo Fisher Scientific Inc., Agilent Technologies, Waters Corporation, Sartorius AG und andere. Diese Unternehmen konzentrieren sich auf technologische Fortschritte bei ihren Produkten, strategische Kooperationen und Portfolioerweiterungen, um ihre Marktpräsenz aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

PHARMA-QUALITÄTSKONTROLLE UND COMPLIANCE Markttrends

Der Wandel hin zu automatisierten Compliance-Lösungen ist ein bedeutender Trend, der auf dem Weltmarkt zu beobachten ist

Pharma- und Biotechnologieunternehmen wechseln von manuellen, papierbasierten und unzusammenhängenden Qualitätsprozessen zu automatisierten Systemen, die Abweichungen, CAPA, Dokumentenmanagement, Schulung, Chargenprüfung und Prüfungsvorbereitung konsistenter handhaben können. Dieser Wandel findet statt, da regulierte Hersteller eine schnellere Entscheidungsfindung, eine verbesserte Rückverfolgbarkeit, weniger Dokumentationsfehler und eine verbesserte Datenintegrität bei immer komplexeren Abläufen fordern. Automatisierte Compliance-Tools unterstützen Unternehmen dabei, Verfahren an verschiedenen Standorten zu standardisieren, die Dauer der Prüfzyklen zu verkürzen und die Vorbereitung auf Inspektionen und GMP-Audits zu verbessern. Der Trend verstärkt sich mit der zunehmenden Verbreitung von Biologika, sterilen Produkten und fortschrittlichen Therapien, was zu einem Anstieg der Menge an Qualitätsereignissen und Compliance-Dokumentationen führt, die in Echtzeit bearbeitet werden müssen. Infolgedessen investieren Pharmaunternehmen mehr Ressourcen in eQMS, LIMS, digitale Chargenfreigabe und KI-gesteuerte Workflow-Plattformen, die Qualitäts-, Herstellungs- und Regulierungssysteme verbinden.

- Im Januar 2025 startete Honeywell beispielsweise die TrackWise Life Sciences Platform, die darauf ausgelegt war, die Herangehensweise von Life-Science-Organisationen an integrierte Fertigung und Qualitätsmanagement durch digitale Transformation und fortschrittliche Automatisierung zu verändern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage aufgrund zunehmender Arzneimittelentwicklungsaktivitäten zur Ankurbelung des Marktwachstums

Der wachsende Bedarf aufgrund verstärkter Arzneimittelentwicklungsaktivitäten ist ein wesentlicher Faktor für das Wachstum des Marktes für Qualitätskontrolle und Compliance in der Pharmaindustrie. Pharma- und Biotechnologieunternehmen erweitern ihre Pipelines um kleine Moleküle, Biologika und fortschrittliche Therapien, die eine verstärkte Prüfung von Rohstoffen, In-Prozess-Kontrollen, Mikrobiologie, Stabilitätsstudien, Validierung und Unterstützung bei der Chargenfreigabe erfordern. Eine Zunahme der Entwicklungsprogramme erhöht auch die Nachfrage nach GMP-konformen Analysemethoden, verbesserten Dokumentationssystemen und strengeren Compliance-Kontrollen, wenn Kandidaten von der Entwicklung zur klinischen und kommerziellen Herstellung übergehen. Dies erhöht unmittelbar den Bedarf an QC-Instrumenten, Verbrauchsmaterialien, Qualitätssoftware und ausgelagerten Test-/Compliance-Diensten.

- Beispielsweise kündigte Novartis im April 2025 Pläne an, über einen Zeitraum von fünf Jahren 23 Milliarden US-Dollar zu investieren, um seine Produktions- und F&E-Präsenz in den USA zu erweitern, darunter zehn Anlagen, von denen sieben neu sind.

MARKTBEGRENZUNGEN

Strenge regulatorische Anforderungen zur Begrenzung des Marktwachstums

Strenge regulatorische Anforderungen sind ein wesentliches Markthindernis, da sie die Kosten, die Komplexität und den Zeitaufwand für die Aufrechterhaltung GMP-konformer Abläufe erhöhen. Arzneimittelhersteller müssen stark in validierte Systeme, Dokumentationskontrollen, Qualitätsüberwachung, Datenintegrität, Umweltüberwachung, Mitarbeiterschulung und Prüfungsbereitschaft investieren, um FDA-, EMA- und andere behördliche Standards zu erfüllen. Selbst geringfügige Lücken in der Überwachung der Qualitätseinheit, der Reinigungsvalidierung, der Kontaminationskontrolle oder der Chargendokumentation können Warnmeldungen, Kosten für die Behebung, eine verzögerte Produktfreigabe oder Lieferunterbrechungen auslösen. Diese Anforderungen sind besonders belastend für kleinere Hersteller und für Unternehmen, die in den Bereich Biologika, sterile Produkte oder globale Betriebe mit mehreren Standorten expandieren. Während strenge Vorschriften die Produktsicherheit fördern, erhöhen sie auch die Betriebskosten und verlangsamen die Implementierung neuer Prozesse, Anlagen und Produkttransfers.

- Beispielsweise hat die US-amerikanische FDA im August 2025 nach einer Inspektion ihrer Anlage in Gujarat, Indien, im März 2025 ein Warnschreiben an Amneal Pharmaceuticals herausgegeben. Der Brief fasste wesentliche CGMP-Verstöße bei Fertigarzneimitteln zusammen und verdeutlichte, wie eine Nichteinhaltung zu behördlichen Maßnahmen, Sanierungsaufwand und potenziellen Betriebsunterbrechungen führen kann.

MARKTCHANCEN

Zunehmende Akzeptanz ausgelagerter Qualitätskontrolldienste, um Marktwachstumschancen zu bieten

Der zunehmende Einsatz ausgelagerter Qualitätskontrolldienste stellt eine erhebliche Chance im Bereich der pharmazeutischen Qualitätskontrolle und Compliance dar. Pharma- und Biotechnologieunternehmen delegieren Qualitätskontrollaufgaben zunehmend an spezialisierte Partner, um schnellere Durchlaufzeiten, GMP-zertifizierte Laborkapazitäten und verbesserte analytische Fähigkeiten zu erreichen, ohne dass erhebliche interne Kapitalaufwendungen anfallen. Dies gewinnt zunehmend an Bedeutung als Biologika, Impfstoffe und Zell- undGentherapienerfordern immer komplexere Freigabetests, Kontaminationsmanagement, Methodenüberprüfung und Stabilitätsunterstützung. Outsourcing unterstützt Unternehmen bei der Bewältigung schwankender Produktionsvolumina, entlastet interne QA/QC-Teams und erhöht die Flexibilität bei der Skalierung oder Produktion an mehreren Standorten. Darüber hinaus können internationale Dienstleister standardisierte Tests in verschiedenen Regionen ermöglichen, was für Unternehmen, die in mehreren Regulierungsmärkten tätig sind, von Vorteil ist.

- Eurofins Scientific und Charles River Laboratories sind beispielsweise einige der Unternehmen, die Qualitätskontrolldienstleistungen anbieten.

HERAUSFORDERUNGEN DES MARKTES

Komplexität der Aufrechterhaltung konsistenter Qualitätsstandards in globalen LieferkettenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Die Herausforderung, einheitliche Qualitätsstandards in den globalen Lieferketten sicherzustellen, ist ein wichtiges Thema auf dem Markt für pharmazeutische Qualitätskontrolle und Compliance. Pharmaunternehmen beziehen nach und nach APIs, Hilfsstoffe und Zwischenprodukte.Verpackungsmaterialien, und Unterstützung bei der Herstellung fertiger Dosen aus verschiedenen Ländern, was die Aufrechterhaltung einer konsistenten GMP-Ausführung an allen Standorten und Lieferanten erschwert. Unterschiede in den Qualitätssystemen der Lieferanten, den Dokumentationsmethoden, der Testintensität, den Datenintegritätsmaßnahmen und der regulatorischen Entwicklung können zu Inkonsistenzen führen, die das Compliance-Risiko erhöhen. Dieses Problem wird immer wichtiger, wenn Unternehmen umfangreiche, mehrschichtige Lieferketten für Biologika, sterile Medikamente oder Generika in großen Mengen verwalten, bei denen selbst geringfügige Qualitätsmängel die Chargenfreigabe verzögern oder Abhilfemaßnahmen einleiten können. Es erhöht auch die Notwendigkeit von Lieferantenqualifizierung, Auditprogrammen, Kontaminationskontrolle, Rückverfolgbarkeit und einheitlichen Qualitätsmanagementsystemen in verschiedenen Regionen. Folglich müssen Unternehmen mehr in Überwachung, Verifizierung, digitale Qualitätslösungen und Tests durch Dritte investieren, um sicherzustellen, dass die globalen Abläufe koordiniert bleiben.

- Beispielsweise stellte die WHO im Juli 2025 fest, dass kontaminierte Medikamente häufig auf systemische Schwachstellen in der globalen Lieferkette pharmazeutischer Hilfsstoffe zurückzuführen sind.

Segmentierungsanalyse

Durch Anbieten

Der breite Einsatz von QC-Instrumenten und Verbrauchsmaterialien ermöglichte die Dominanz des Produktsegments

Angebotsmäßig ist der Markt in Produkte, Software und Dienstleistungen unterteilt. Das Produktsegment ist weiter unterteilt in Instrumente und Verbrauchsmaterialien.

Das Produktsegment führte im Jahr 2025 den globalen Marktanteil für Qualitätskontrolle und Compliance in der Pharmaindustrie an. Die Dominanz des Segments ist auf die lebenswichtige Funktion von Instrumenten und Verbrauchsmaterialien im Alltag zurückzuführenPharmazeutische QualitätskontrolleAufgaben, einschließlich Rohstoffanalyse, In-Prozess-Bewertungen, mikrobiologische Bewertungen, Sterilitätsbewertungen, Stabilitätstests und Chargenfreigabe von Fertigprodukten. Darüber hinaus erfordert jede regulierte Produktionsanlage eine konkrete Qualitätskontrollvereinbarung, was zu ständig erhöhten Kosten für Chromatographiesysteme, mikrobiologische Testgeräte, Überwachungsinstrumente, Reagenzien, Medien, Filter und Referenzsubstanzen führt.

- So kündigte Sartorius im Mai 2024 die Einführung seiner Sterisart Universal-Pumpe der 4. Generation für Sterilitätstests an. Das System ist so konzipiert, dass es die strengen Qualitäts- und Sicherheitsstandards der Pharma- und Biotechnologieindustrie erfüllt und gleichzeitig eine 21 CFR Part 11-konforme Dokumentation für eine stärkere Datenintegrität und Auditbereitschaft unterstützt.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum mit einer CAGR von 12,03 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Breite Produktionsbasis für niedermolekulare Medikamente unterstützte die segmentale Dominanz

Basierend auf der Anwendung wird der Markt in niedermolekulare Arzneimittel, Biologika und andere unterteiltBiosimilars, Impfstoffe, Zell- und Gentherapien und andere.

Das Segment der Arzneimittel mit kleinen Molekülen hatte aufgrund der umfangreichen weltweiten Produktionskapazitäten für Tabletten, Kapseln, Injektionspräparate und andere traditionelle Arzneimittel den dominierenden Anteil, was zu einer erheblichen und anhaltenden Nachfrage nach Rohstofftests, In-Prozess-Inspektionen, Auflösungsbewertungen, Verunreinigungsbewertungen, Stabilitätsforschung und Chargenfreigabe von Fertigprodukten führte. Darüber hinaus werden Produkte mit kleinen Molekülen in größeren Chargenmengen an mehr Standorten als mit fortschrittlichen Modalitäten hergestellt, was sicherstellt, dass die Ausgaben für QC-Instrumente, Verbrauchsmaterialien und Compliance-Systeme stabil bleiben. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 54,3 % halten.

- Beispielsweise hat Merck im Oktober 2025 den Grundstein für ein 3,0 Milliarden US-Dollar teures pharmazeutisches Kompetenzzentrum in Elkton, Virginia, gelegt. Das Unternehmen gab an, dass die Erweiterung sowohl Investitionen in pharmazeutische Wirkstoffe als auch in Arzneimittelprodukte zur Unterstützung der Herstellung und Prüfung kleiner Moleküle umfasst.

Es wird erwartet, dass das Impfstoffsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,22 % wachsen wird.

Nach Funktion

Die dringende Notwendigkeit einer abschließenden Qualitätsüberprüfung vor der kommerziellen Veröffentlichung ermöglichte es dem Segment, zu dominieren

Auf der Grundlage der Funktion ist der Markt in Rohstoffqualitätskontrolle, Mikrobiologie und Kontaminationskontrolle, Stabilitäts- und Haltbarkeitstests, In-Prozess-Qualitätskontrolle, Endprodukttests und Chargenfreigabe, Management der Einhaltung gesetzlicher Vorschriften, Validierung und Qualifizierung/Management von Qualitätssystemen und andere unterteilt.

Im Jahr 2025 wurde der Markt vor allem durch das Segment Fertigproduktprüfung und Chargenfreigabe angeführt und soll im Jahr 2026 einen Anteil von 21,3 % halten. Die Dominanz des Segments ergibt sich aus der Notwendigkeit, dass jede pharmazeutische Charge vor dem Versand abschließenden Spezifikationsprüfungen unterzogen werden muss, was diese Funktion sowohl bei der Produktion kleiner Moleküle als auch bei biologischen Arzneimitteln unerlässlich macht. Darüber hinaus werden bei der Endproduktprüfung Aktivitäten in den Bereichen Assay, Verunreinigung, Auflösung, Sterilität, Wirksamkeit und Dokumentationsprüfung kombiniert, sodass ein erheblicher Teil der Ausgaben für Qualitätskontrolle und Compliance anfällt. Da sich Verzögerungen während der Chargenfreigabephase direkt auf die Produktverfügbarkeit, das Betriebskapital und die Markteinführungszeit auswirken können, investieren Hersteller weiterhin erheblich in schnellere, zuverlässigere und besser vernetzte Freigabeprozesse. Der ständige Bedarf an Endproduktvalidierung und Release-Vorbereitung stärkt die robuste Marktposition des Segments.

- Beispielsweise betonte Veeva im Mai 2025 die wachsende Notwendigkeit, komplexe Chargenfreigabe-Workflows zu rationalisieren und Produktlieferentscheidungen durch einen zentralisierten und automatisierten Ansatz zu verbessern.

Es wird erwartet, dass das Segment Regulatory Compliance Management im Prognosezeitraum mit einer CAGR von 10,84 % wachsen wird.

Vom Endbenutzer

Pharma- und Biotechnologieunternehmen führten die Nachfrage aufgrund hoher Ausgaben für Qualitätskontrolle und Einhaltung gesetzlicher Vorschriften an

Basierend auf dem Endbenutzer wird der Markt segmentiertpharmazeutisch& Biotechnologieunternehmen, CROs & CDMOs und andere.

Das Segment der Pharma- und Biotechnologieunternehmen dominierte den Markt im Jahr 2025, da sie direkt für die Entwicklung, Herstellung, Chargenfreigabe und Einhaltung gesetzlicher Vorschriften zuständig sind. Darüber hinaus sind sie die Hauptabnehmer von QC-Instrumenten, Verbrauchsmaterialien, Qualitätssoftware, mikrobiologischen Systemen, Validierungstools und Compliance-Services, die zur Einhaltung von GMP-Standards in internen Fertigungsnetzwerken erforderlich sind. Da sie die Produktqualität von der Rohmaterialprüfung bis zur Freigabe des fertigen Produkts verwalten, bleiben ihre Ausgaben im Hinblick auf den Gesamtwert höher als bei ausgelagerten Anbietern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 71,4 % halten.

- Beispielsweise kündigte Biogen im Juli 2024 eine Produktionsinvestition in Höhe von 2 Milliarden US-Dollar in North Carolina an. Das Unternehmen gab an, dass seine Standorte über hochmoderne Qualitätskontrolllabore verfügen, um die Sicherheit, Wirksamkeit und Reinheit der Arzneimittel zu gewährleisten.

Darüber hinaus wird für CROs/CDMOs im Prognosezeitraum eine Wachstumsrate von 10,95 % prognostiziert.

Regionaler Ausblick auf den Pharma-Qualitätskontroll- und Compliance-Markt

Geografisch ist der Markt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt mit einem Umsatz von 3,88 Milliarden US-Dollar im Jahr 2024 den größten Marktanteil und behielt seine Dominanz im Jahr 2025 mit 4,13 Milliarden US-Dollar bei. Nordamerika expandiert aufgrund seiner soliden Grundlage in der Pharma-, Biotechnologie- und fortschrittlichen Therapieproduktion. Der Bereich stellt erhebliche Mittel für GMP-Konformität, Validierung, Sterilitätssicherung, Chargenfreigabetests und digitale Qualitätssysteme bereit.

US-amerikanischer Pharmamarkt für Qualitätskontrolle und Compliance

Der US-Markt liegt an der Spitze Nordamerikas und wird im Jahr 2026 voraussichtlich etwa 3,85 Milliarden US-Dollar betragen, was etwa 33,3 % des Weltmarktes entspricht.

Europa

Es wird geschätzt, dass der europäische Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,90 % wachsen wird, angetrieben durch ein breites pharmazeutisches Produktionsnetzwerk, eine starke Produktionsbasis für Biologika und Impfstoffe sowie ein gut etabliertes GMP-Umfeld. Die Region profitiert auch von der starken CDMO-Präsenz, die ausgelagerte QC-Test- und Compliance-Dienste unterstützt.

Britischer Pharmamarkt für Qualitätskontrolle und Compliance

Der britische Markt wird für 2026 auf etwa 0,48 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Deutschland Pharma-Markt für Qualitätskontrolle und Compliance

Schätzungen zufolge wird Deutschland im Jahr 2026 etwa 0,67 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich einen Wert von 2,76 Milliarden US-Dollar erreichen und ist aufgrund des raschen Anstiegs der pharmazeutischen Produktionskapazitäten in China und Indien die am schnellsten wachsende Region. In der Region werden zunehmend Investitionen in Qualitätskontrolllabore, mikrobiologische Tests, Kontaminationsmanagement und GMP-konforme Produktionssysteme getätigt, um sowohl die lokale Versorgung als auch die Exportmärkte zu erleichtern.

Japan Pharma-Markt für Qualitätskontrolle und Compliance

Im Jahr 2026 wird Japan voraussichtlich 0,56 Milliarden US-Dollar erreichen, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

China-Pharma-Markt für Qualitätskontrolle und Compliance

Der chinesische Markt wird im Jahr 2026 voraussichtlich rund 0,89 Milliarden US-Dollar erreichen, was etwa 7,7 % des weltweiten Umsatzes entspricht.

Indien Pharma-Markt für Qualitätskontrolle und Compliance

Im Jahr 2026 wird Indien schätzungsweise 0,52 Milliarden US-Dollar erwirtschaften, was etwa 4,5 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in Lateinamerika sowie im Nahen Osten und in Afrika wird in den kommenden Jahren voraussichtlich moderat ausfallen, was auf steigende Investitionen in die lokale Pharmaproduktion, einen zunehmenden Fokus auf die Einhaltung gesetzlicher Vorschriften und Bemühungen zur Verringerung der Abhängigkeit von importierten Medikamenten zurückzuführen ist. Die Marktgröße der Region wird für 2026 auf rund 0,75 Milliarden US-Dollar geschätzt.

Der GCC-Markt wird im Jahr 2026 voraussichtlich etwa 0,20 Milliarden US-Dollar erreichen, was etwa 1,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte QC-Portfolios und Erweiterung der digitalen Compliance-Funktionen zur Unterstützung der Marktposition der Spieler

Der globale Markt spiegelt eine teilweise fragmentierte Wettbewerbslandschaft wider, bestehend aus Thermo Fisher Scientific Inc., Agilent Technologies Inc., Waters Corporation, Sartorius AG und anderen großen Unternehmen, die ebenfalls einen erheblichen Umsatz erzielen. Die beträchtliche Marktpräsenz dieser Unternehmen wird durch ihr breites Portfolio und ihre starke geografische Präsenz unterstützt. Darüber hinaus konzentrieren sich diese Akteure auf integrierte Qualitätsökosysteme, die QA-, QC-, Schulungs-, Validierungs-, Chargenfreigabe- und Compliance-Workflows verbinden, was ihre Wettbewerbsposition voraussichtlich stärken wird.

Weitere wichtige Teilnehmer sind Charles River Laboratories, Eurofins Scientific, LabVantage Solutions Inc. und LabWare. Von diesen Unternehmen wird erwartet, dass sie sich auf Produktverbesserungen, integrierte Produkte und die Einführung neuer Produkte konzentrieren, um ihre Marktposition zu stärken.

- Beispielsweise kündigte Veeva Systems im August 2024 eine wachsende Dynamik für Veeva Vault LIMS an, eine cloudbasierte QC-Lösung, die mit Veeva Vault Quality vereint ist. Das Unternehmen gab an, dass diese Einrichtung Life-Science-Unternehmen hilft, QA- und QC-Prozesse zu verbinden, die papierbasierte Dokumentation zu reduzieren und fundiertere Entscheidungen zur Chargenfreigabe zu unterstützen.

LISTE DER WICHTIGSTEN PHARMA-UNTERNEHMEN FÜR QUALITÄTSKONTROLLE UND COMPLIANCE

- Thermo Fisher Scientific Inc.(UNS.)

- Agilent Technologies, Inc.(UNS.)

- Waters Corporation(UNS.)

- Veeva-Systeme(UNS.)

- Honeywell International Inc. (USA)

- Sartorius AG (Deutschland)

- Charles River Laboratories (USA)

- Eurofins Scientific (Luxemburg)

- LabVantage Solutions Inc. (USA)

- LabWare (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Charles River gab seine Absicht bekannt, PathoQuest zu übernehmen. Charles River gab an, dass die Vereinbarung seine Fähigkeiten im Bereich der Biologikatests durch die Einbeziehung schneller, fortschrittlicher GMP-Testlösungen wie der iDTECT-Qualitätskontrollplattform von PathoQuest zur Identifizierung zufälliger Wirkstoffe und zur Charakterisierung von Zelllinien und viralen Vektoren verbessern würde.

- Mai 2025:Waters Corporation gab bekannt, dass Empower Software jetzt die Erfassung von Biologika-Daten und die QC-Analyse von Wyatt MALS- und RI-Instrumenten unterstützt.

- März 2025:LabVantage hat LabVantage 8.9 veröffentlicht, die neueste Version seiner LIMS-Plattform. Das Update soll die Laborproduktivität verbessern, Genauigkeit und Compliance gewährleisten und komplexe Arbeitsabläufe vereinfachen, mit zusätzlicher Automatisierung und KI-gesteuerter Effizienz, die für regulierte QC-Umgebungen relevant ist.

- März 2025:LabWare hat sein SaaS-Portfolio um LabWare ASSURE sowie LabWare QAQC und LabWare GROW erweitert.

- Januar 2025:Veeva und Zifo gaben eine gemeinsame Produktinitiative bekannt, um die Modernisierung der Qualitätskontrolle voranzutreiben. Durch die Integration wird Veeva LIMS mit der qcKen-Plattform von Zifo zusammengeführt, sodass Unternehmen Daten aus Quelldokumenten oder verschiedenen LIMS-Systemen importieren können, was die Herausforderungen bei der Stammdateneinrichtung verringert und die LIMS-Implementierung und Standortbereitstellung beschleunigt.

BERICHTSBEREICH

Die globale Marktanalyse für Qualitätskontrolle und Compliance im Pharmabereich umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, regulatorisches Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der Bericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,85 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Anwendung, Funktion, Endbenutzer und Region |

| Durch Anbieten |

|

| Auf Antrag |

|

| Nach Funktion |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 10,79 Milliarden US-Dollar und soll bis 2034 22,82 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,13 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,85 % aufweisen wird.

Durch das Angebot soll das Produktsegment marktführend sein.

Die steigende Nachfrage aufgrund wachsender Arzneimittelentwicklungsaktivitäten, ein stärkerer Fokus auf Kontaminationskontrolle und zunehmendes Outsourcing an CROs/CDMOs treiben in erster Linie die Marktexpansion voran.

Thermo Fisher Scientific Inc., Agilent Technologies, Waters Corporation und Sartorius AG gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf