Marktgröße, Anteil und Branchenanalyse für die Pilotenausbildung, nach Flugzeugtyp (Flugzeug (Airbus 320 (Flugtraining, Simulatortraining, Bodentraining, wiederkehrendes Training), Boeing 737 (Flugtraining, Simulatortraining, Bodentraining, wiederkehrendes Training) und andere) und Hubschrauber), nach Lizenztyp (gewerbliche, private und Flugpilotenlizenz), nach Ausbildungsprogramm (Ausbildungsprogramm für kommerzielle Piloten und Ausbildungsprogramm für Kadettenpiloten), nach Ausbildungsmodus (Flugtraining, Simulatortraining, Bodentraining und wiederkehrende Ausbildung). Ausbildung) und region

WICHTIGE MARKTEINBLICKE

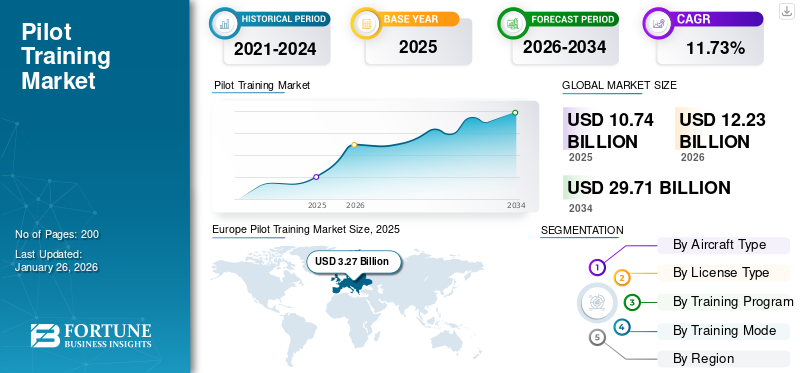

Der weltweite Markt für Pilotenausbildung wurde im Jahr 2025 auf 10,74 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,23 Milliarden US-Dollar im Jahr 2026 auf 29,71 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,73 % aufweist. Europa dominierte den Pilotenausbildungsmarkt mit einem Marktanteil von 30,41 % im Jahr 2025.

Unter Pilotenausbildung versteht man den Prozess des Erwerbs der notwendigen Kenntnisse, Fähigkeiten und Erfahrungen, um ein Flugzeug sicher und effizient zu betreiben und zu steuern. Es handelt sich um ein umfassendes Trainingsprogramm, das theoretischen Unterricht, praktisches Flugtraining und simulatorbasierte Übungen umfasst. Flugschulen bieten verschiedene Arten der Ausbildung an, wie z. B. Bodentraining,SimulatorAusbildung, Flugausbildung und wiederkehrende Ausbildung.

Luftfahrtbehörden führen Prüfungen für Piloten durch, um deren Wissen, Fähigkeiten und Entscheidungsfähigkeiten zu bewerten. Durch die Erfüllung der erforderlichen Flugstundenanforderungen sind Piloten berechtigt, Lizenzen wie eine Privatpilotenlizenz (PPL), eine Berufspilotenlizenz (CPL) oder eine Flugpilotenlizenz (ATPL) sowie andere Arten von Lizenzen zu erwerben. Es wird erwartet, dass der zunehmende Mangel an Piloten das Marktwachstum im Prognosezeitraum vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Pilotenausbildungsmarkt

- Marktgröße 2025: 10,74 Milliarden US-Dollar

- Marktgröße 2026: 12,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,71 Milliarden US-Dollar

- CAGR: 11,73 % von 2026–2034

- Europa dominierte den Markt mit einem Anteil von 30,41 % im Jahr 2025.

- Das Flugzeugsegment wird im Jahr 2026 voraussichtlich 89,87 % des Marktes ausmachen.

- Das Segment der kommerziellen Pilotenlizenzen (CPL) wird im Jahr 2026 voraussichtlich 48,17 % des Marktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 3,21 Milliarden US-Dollar und soll bis 2026 auf 3,75 Milliarden US-Dollar anwachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 2,21 Milliarden US-Dollar und soll bis 2026 auf 2,48 Milliarden US-Dollar anwachsen.

Europa

Europa erwirtschaftete im Jahr 2025 3,27 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 3,63 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 2,07 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für die Pilotenausbildung

Mixed Reality (MR) entwickelt sich zu einem vorherrschenden Trend, der die Aufmerksamkeit des Marktes auf sich zieht

Mixed Reality kombiniert Elemente von Virtual Reality (VR) undAugmented Reality (AR)um eine gemischte Umgebung zu schaffen, die digitale und physische Elemente nahtlos integriert. Es verbessert das Situationsverständnis des Piloten durch die Einblendung kritischer wesentlicher Daten in sein Sichtfeld und bietet wirtschaftliche Trainingsalternativen, wodurch die Notwendigkeit tatsächlicher Flugstunden verringert und Gefahren gemindert werden. Darüber hinaus ermöglichen die modifizierbaren und vielseitigen Eigenschaften dieser Technologien die Anpassung an verschiedene Flugzeugmodelle und -konfigurationen. Beispielsweise stellte CAE im November 2022 seine neueste Innovation im Flugtraining vor, den CAE 700MXR Flight Simulator.

Dieser hochmoderne Simulator wurde speziell für den aufstrebenden eVTOL-Markt entwickelt und verspricht, das Flugtraining in komplizierten städtischen Umgebungen zu verändern. Der CAE 700MXR verfügt über eine kompakte Mini-Motion-Plattform und beeindruckende 360⁰-Sichtfeldvisualisierungen und bietet ein unglaublich realistisches und physikbasiertes Simulationserlebnis, das für den Betrieb mit einem Piloten geeignet ist. Mit seinen fortschrittlichen Fähigkeiten wird dieser Simulator die Art und Weise, wie Piloten für komplexe städtische Umgebungen trainiert werden, revolutionieren. Zu den entscheidenden Markttrends zählen außerdem strategische Allianzen und Kooperationen, Weiterentwicklungen des Produktangebots und laufende Innovationen.

- Europa verzeichnete ein Wachstum des Pilotenausbildungsmarktes von 2,58 Milliarden US-Dollar im Jahr 2023 auf 2,92 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Pilotenausbildung

Das Aufkommen neuer Fluggesellschaften auf der ganzen Welt wird das Marktwachstum beschleunigen

Das Wachstum neuer Fluggesellschaften auf der ganzen Welt treibt das Wachstum des Marktes voran. In der Zivilluftfahrtbranche entstehen mehrere neue Fluggesellschaften, insbesondere in Schwellenländern und Regionen mit wachsender Wirtschaftsaktivität. Beispielsweise gab Saudi-Arabien im März 2023 seinen Plan bekannt, eine neue nationale Fluggesellschaft namens Riyadh Air zu gründen, mit dem Ziel, die Stadt Riad in ein bedeutendes globales Luftfahrtdrehkreuz zu verwandeln, das mit anderen großen regionalen Akteuren wie Dubai und Doha konkurriert. Riyadh Air hat sich zum Ziel gesetzt, bis 2030 den Betrieb zu über 100 internationalen Zielen aufzunehmen.

Da immer mehr Fluggesellschaften auf den Markt kommen, besteht ein zunehmender Bedarf an Piloten, die ihren Flugbetrieb verwalten. Die Gründung neuer Fluggesellschaften geht mit einer erhöhten Nachfrage nach Flugreisen, einem wachsenden Tourismussektor und einer günstigen Regierungspolitik zur Förderung der Luftfahrt einher. Da die Wirtschaft wächst und das verfügbare Einkommen steigt, entscheiden sich immer mehr Menschen für den Flugverkehr aus geschäftlichen und privaten Gründen. Dadurch ist ein Bedarf an zusätzlichen Flugdiensten entstanden, was zur Gründung neuer Fluggesellschaften führt, um der wachsenden Nachfrage gerecht zu werden.

Pilotenmangel treibt Wachstumsaussichten für den Luftfahrtmarkt voran

Eine vorherrschende Herausforderung, mit der zahlreiche Fluggesellschaften und Luftfahrtunternehmen weltweit konfrontiert sind, ist der Mangel an Piloten in der Branche. Die Unzulänglichkeit ist in erster Linie auf die Alterung und anschließende Pensionierung einer erheblichen Anzahl von Piloten sowie auf unzureichende jährliche Rekrutierungsinitiativen zurückzuführen. Beispielsweise wurde im Juni 2022 in einem Bericht der Regional Airline Association, einem Wirtschaftsverband mit Sitz in den USA, der siebzehn regionale Fluggesellschaften in ganz Nordamerika vertritt, hervorgehoben, dass der zunehmende Mangel an Piloten eine erhebliche Gefahr für die Lebensfähigkeit von Flugdiensten in kleinen Gemeinden darstellt.

Der Bericht betonte auch, dass sich fast die Hälfte der bestehenden qualifizierten Piloten dem obligatorischen Rentenalter nähern, was eine erhebliche Bedrohung für die Nachhaltigkeit des Luftfahrtsektors darstellt. Verschiedene Gruppen wie Fluggesellschaften, Regierungsbehörden und Luftfahrtausbildungsorganisationen ergreifen Maßnahmen, um den Pilotenmangel zu bekämpfen und den Zusammenbruch des Flugdienstes in kleinen Gemeinden zu verhindern. Sie setzen Pläne zur Gewinnung und Ausbildung neuer Piloten um, verbessern Strategien zur Bindung bestehender Piloten und arbeiten mit Bildungseinrichtungen zusammen, um umfassende Schulungsprogramme zu erstellen.

EINHALTENDE FAKTOREN

Komplexe regulatorische Rahmenbedingungen und hohe Schulungskosten können das Branchenwachstum behindern

Die komplexen regulatorischen Rahmenbedingungen in verschiedenen Ländern und Regionen auf der ganzen Welt stellen Hindernisse für Flugausbildungsorganisationen dar. Die Luftfahrtbehörden erlassen strenge Vorschriften und Zertifizierungsanforderungen, um Sicherheit und Standardisierung in der Flugausbildung zu gewährleisten. Darüber hinaus wirken hohe Schulungskosten auch hemmend auf die Branche. Die mit der Schulung verbundenen Kosten, einschließlich Flugzeugmiete, Treibstoff, Lehrergebühren, Simulatorsitzungen und Lizenzgebühren, können erheblich sein.

Diese Kosten machen die Schulung zu einer erheblichen Investition für den Einzelnen und können den Zugang zu Schulungsprogrammen für diejenigen einschränken, die sich diese nicht leisten können. Nach Angaben der Internationalen Zivilluftfahrt-Organisation (ICAO) können die Kosten für den Erwerb einer Berufspilotenlizenz beispielsweise je nach Standort und Ausbildungsprogramm zwischen 70.000 und 150.000 US-Dollar liegen. Diese finanzielle Belastung kann potenzielle Kandidaten davon abhalten, eine Karriere in der Luftfahrt einzuschlagen.

Marktsegmentierungsanalyse für Pilotenausbildung

Durch Flugzeugtypanalyse

Das Flugzeugsegment dominiert aufgrund der steigenden Nachfrage der Fluggesellschaften nach Piloten aufgrund der Flottenerweiterung

Nach Flugzeugtypen wird erwartet, dass das Flugzeugsegment den Markt mit einem Anteil von 89,87 % im Jahr 2026 dominieren wird, und der Markt ist in Flugzeuge und Flugzeuge unterteiltHubschrauber. Das Flugzeugsegment bezieht sich auf die Flugausbildung speziell für Flugzeuge der Starrflügelkategorie. Dieses Segment umfasst Schulungen für verschiedene Flugzeugmodelle wie Airbus A320, Boeing 737 und andere.

Der Schwerpunkt des Helikoptersegments liegt auf der Flugausbildung für Drehflügler. Es deckt spezifische Fähigkeiten und Kenntnisse ab, die für das Steuern von Hubschraubern erforderlich sind, darunter Flugtraining, Simulatortraining, Bodentraining und wiederkehrende Schulungen. Es wird geschätzt, dass die Weiterentwicklung und Modernisierung von Hubschraubern das Wachstum des Pilotenausbildungsmarktes fördern wird.

Nach Lizenztypanalyse

Massive Pensionierung von Piloten im Prognosezeitraum zur Stärkung der Berufspilotenlizenz

Nach Lizenzart wird erwartet, dass das Segment der kommerziellen Pilotenlizenzen den Markt mit einem Anteil von 48,17 % im Jahr 2026 dominieren wird. Der Markt ist in kommerzielle Pilotenlizenzen (CPL), Privatpilotenlizenzen (PPL), Flugpilotenlizenzen (ATPL) und andere unterteilt. CPL bezieht sich auf die Ausbildungsprogramme und Anforderungen für den Erwerb einer Berufspilotenlizenz. Diese Lizenz ermöglicht es Piloten, Flugzeuge zu kommerziellen Zwecken zu betreiben, beispielsweise für Fluggesellschaften zu fliegen oder Charterflüge durchzuführen. Dieses Segment ist Marktführer und wird aufgrund des zunehmenden kommerziellen Flugverkehrs voraussichtlich das schnellste Wachstum verzeichnen.

ATPL bezieht sich auf Schulungsprogramme, die auf Piloten zugeschnitten sind, die eine Verkehrspilotenlizenz für Fluggesellschaften anstreben. Diese Lizenz ist die höchste Stufe der Pilotenzertifizierung und ermöglicht es Piloten, als Kapitän oder Erster Offizier in kommerziellen Fluggesellschaften zu fungieren. Aufgrund der wachsenden Nachfrage nach Personen- und Frachttransporten wird erwartet, dass das Segment im geplanten Zeitraum wächst.

Durch Trainingsmodusanalyse

Flugschulungssegment führt aufgrund strenger Vorschriften zur Erfüllung der vorgeschriebenen Flugstunden

Nach Trainingsmodus wird das Flugtrainingssegment voraussichtlich den Markt mit einem Anteil von 44,22 % im Jahr 2026 dominieren und der Markt ist in Flugtraining, Simulatortraining, Bodentraining und wiederkehrendes Training unterteilt. Die Flugausbildung umfasst praktische Erfahrungen im Führen eines Flugzeugs. Unter der Anleitung zertifizierter Ausbilder erlernen Piloten Manöver, Starts, Landungen, Navigation, Kommunikation und Notfallverfahren. Dieses Segment dominiert im Basisjahr den Markt aufgrund strenger Vorschriften zur Erfüllung der vorgeschriebenen Flugstunden.

- Das Segment Bodentraining soll im Jahr 2024 einen Anteil von 15 % halten.

Bei der wiederkehrenden Schulung handelt es sich um ein regelmäßig stattfindendes Schulungsprogramm, das zur Aufrechterhaltung der Pilotenkompetenz erforderlich ist und den Piloten dabei hilft, ihr musterspezifisches Wissen aufzufrischen. Dadurch wird sichergestellt, dass sie ihre Qualifikationen auf dem neuesten Stand halten und das Flugzeug, für das sie eine Lizenz besitzen, unter Einhaltung der Sicherheitsstandards handhaben. Es wird erwartet, dass dieses Segment aufgrund der steigenden Nachfrage nach qualifizierten Piloten weltweit das am schnellsten wachsende Segment sein wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der gestiegenen Nachfrage nach Berufspiloten auf der ganzen Welt dominieren Berufspiloten-Ausbildungsprogramme den Markt

Nach Ausbildungsprogrammen wird erwartet, dass das Segment „Ausbildungsprogramm für Berufspiloten“ den Markt mit einem Anteil von 53,20 % im Jahr 2026 dominieren wird, und der Markt ist in Ausbildungsprogramme für Berufspiloten, Ausbildungsprogramme für Kadettenpiloten und andere unterteilt. Das Berufspiloten-Ausbildungsprogramm ist ein spezielles Bildungsprogramm, das Piloten das nötige Wissen vermitteln soll, um eine Berufspilotenlizenz zu erhalten. Dieses Segment ist das dominierende Segment und wird aufgrund der steigenden Nachfrage nach kommerziellen Piloten voraussichtlich ein deutliches Wachstum verzeichnen.

Das Segment „Andere“ bezieht sich auf Schulungsprogramme, die für aktiv rekrutierte Piloten erforderlich sind, um ihre Fähigkeiten zu verbessern und zu verbessern. Es wird geschätzt, dass dieses Segment während der Prognose aufgrund der steigenden Nachfrage nach qualifizierten Piloten am schnellsten wächst.

REGIONALE ANALYSE

Regional ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, den Nahen Osten und den Rest der Welt unterteilt.

Europa

Europe Pilot Training Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der europäische Markt machte im Jahr 2025 3,27 Milliarden US-Dollar aus, was 30,41 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,63 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die Expansion kommerzieller Fluggesellschaften und die Einführung neuer Strecken und Ziele zurückzuführen. Beispielsweise schlossen die Europäische Union (EU) und der Verband Südostasiatischer Nationen (ASEAN) im Oktober 2022 ein neues Open-Skies-Abkommen mit dem Ziel, die Flugverbindungen zwischen den beiden Regionen zu verbessern und auszubauen. Dieses Abkommen zeichnet sich dadurch aus, dass es nicht nur zwei Länder, sondern zwei Länderblöcke umfasst, wobei die EU aus 27 Mitgliedern und die ASEAN aus 10 Mitgliedern besteht. Der britische Markt soll bis 2026 ein Volumen von 0,76 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 3,21 Milliarden US-Dollar und eroberte damit 29,84 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 3,75 Milliarden US-Dollar prognostiziert. Das Wachstum der Region ist auf den zunehmenden Flugverkehr und die Erweiterung der Flugflotten zurückzuführen, um der steigenden Passagiernachfrage gerecht zu werden. Beispielsweise haben Air India und Boeing im Februar 2023 gemeinsam eine bedeutende Vereinbarung bekannt gegeben, wonach die zur Tata Group gehörende Fluggesellschaft insgesamt 220 Flugzeuge von Boeing erwerben wird. Der Auftrag umfasst 190 B737 MAX-, 20 B787- und 10 B777X-Flugzeuge mit einem Gesamtwert von 34 Milliarden US-Dollar zum Listenpreis. Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 2,21 Milliarden US-Dollar und trug damit 20,53 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,48 Milliarden US-Dollar prognostiziert. Das Wachstum in dieser Region ist auf die steigende Nachfrage nach Piloten in der Luftfahrtindustrie aufgrund der zunehmenden Pensionierung zurückzuführen. Darüber hinaus sind die Mehrfachpilotenlizenz, die wirtschaftliche Ausbildung sowie der Fokus auf Sicherheit und Bedrohungsabwehr weitere Faktoren, die zum Wachstum in den USA beigetragen haben. Der US-Markt wird bis 2026 voraussichtlich 2,07 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 0,63 Milliarden US-Dollar geschätzt und machte 5,83 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,71 Milliarden US-Dollar erreichen. Für den Markt im Nahen Osten wird im Prognosezeitraum ein deutliches Wachstum erwartet. Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,44 Milliarden US-Dollar, was 13,39 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,67 Milliarden US-Dollar erreichen. Das Wachstum ist auf die Zunahme des Flugverkehrs aufgrund des Tourismus zurückzuführen. Darüber hinaus katalysieren auch steigende Bestellungen neuer Flugzeuge das Marktwachstum. Für den Rest der Welt wird während der gesamten geplanten Dauer ein stetiges Marktwachstum erwartet. Es wird erwartet, dass diese Luftfahrtindustrie in Lateinamerika und Afrika das Wachstum des Marktes ankurbeln wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Unternehmen der Luftfahrtindustrie legen Wert auf Fusionen und Übernahmen, Schwellenländer, UAV-Schulung und Innovation

Der globale Markt ist stark fragmentiert und umfasst wichtige Akteure wie CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH und andere. Prominente Unternehmen priorisieren aufstrebende Märkte, Fusionen und Übernahmen, technologischen Fortschritt, UAV-Simulatoren und Produktinnovationen als zentrale Strategien zur Steigerung ihrer Marktpräsenz. Beispielsweise wurde im August 2022 eine 15-jährige Partnerschaftsvereinbarung zwischen CAE und der Qantas Group unterzeichnet, um ein brandneues Flugschulungszentrum in Sydney, Australien, zu errichten und zu verwalten. Das über 7.000 Quadratmeter große CAE Sydney Training Centre soll Anfang 2024 seinen Betrieb aufnehmen. Im Rahmen der Vereinbarung wird CAE einen hochmodernen A320-Komplettwagen einführenFlugsimulatorund Erwerb der B787-, A330- und B737NG-Vollflugsimulatoren der Qantas Group sowie der entsprechenden integrierten Verfahrenstrainer für den Einsatz in der neuen Anlage.

Liste der besten Pilotenausbildungsunternehmen:

- CAE Inc.(Kanada)

- BAA-Schulung (Litauen)

- ATP-Flugschule(UNS.)

- FlightSafety International Inc.(UNS.)

- Lufthansa Aviation Training GmbH(Deutschland)

- L3Harris Technologies Inc.(UNS.)

- Pan AM Flight Academy (USA)

- Airbus Flight Academy (USA)

- Schubflug (USA)

- Indra Sistemas S.A. (Spanien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023 –Airways Aviation, ein in den Vereinigten Arabischen Emiraten ansässiger Flugausbildungsanbieter, hat mit der Asia Pacific Flight Training Academy Limited (APFT) mit Hauptsitz in Indien zusammengearbeitet, um angehenden indischen Studenten und Flugschülern Zugang zu einem innovativen Pilotenpfadprogramm zu ermöglichen.

- Februar 2023 –Gen24 Flybiz, ein aufstrebendes Flugschulungsunternehmen mit Sitz in Indien, hat nach der Übernahme von Avion Group und Avion Simulators einen Vertrag mit Avion über die Beschaffung von acht Airbus A320-Flugzeugsimulatoren unterzeichnet. Die Einrichtung ihres neuen Schulungszentrums mit zwei Avion A320-Simulatoren, die nach Indien transportiert und von der indischen Zivilluftfahrtbehörde DGCA zertifiziert werden sollen.

- Februar 2023 –L3Harris Technologies wurde von All Nippon Airways Co. Ltd., Japans größter Fluggesellschaft, für die Ausbildung ihrer Piloten der nächsten Generation ausgewählt. Die erste Charge soll im März 2023 beginnen und auf verschiedenen ein- und mehrmotorigen Flugzeugen trainiert werden.

- Februar 2023 -RMIT – Das Royal Melbourne Institute of Technology in Australien hat seine RMIT Aviation Academy mit einer Flotte von etwa 24 Flugzeugen ins Leben gerufen, um die wachsende Nachfrage nach Flugschulungen und Schulungen für globales Luftfahrtpersonal zu decken. Die RMIT University bildet seit über 80 Jahren Luft- und Raumfahrtingenieure und Piloten an Flugausbildungsstandorten in den Regionen Victoria (Bendigo) und Point Cook aus.

- Juli 2022 -Einführung der Embry Riddle Aeronautical University (ERAU).Virtuelle Realität (VR)in seinem Flugtrainingsprogramm, was zu einer Reduzierung der Trainingszeit um 30 % führte. Die VR ermöglicht es den Schülern, mit weniger oder gar keinen Ängsten und Selbstvertrauen zu üben, wodurch die Ablenkung, die in der Anfangsphase des Flugtrainings auftritt, verringert wird.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Es umfasst alle wesentlichen Aspekte wie F&E-Fähigkeiten und Optimierung der Betriebsdienstleistungen. Darüber hinaus bietet der Bericht Einblicke in Marktprognosen, Markttrends, regionale Analysen, die Fünf-Kräfte-Analyse von Porter, die Wettbewerbslandschaft verschiedener Unternehmen mit Marktwettbewerbsprofilen und hebt vor allem wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,73 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Flugzeugtyp

|

|

Nach Lizenztyp

|

|

|

Nach Schulungsprogramm

|

|

|

Nach Trainingsmodus

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 10,74 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,73 % wachsen.

Es wird erwartet, dass das Flugtrainingssegment aufgrund der steigenden Nachfrage nach hochqualifizierten Piloten aus der Luftfahrtindustrie marktführend sein wird.

Die Marktgröße in Europa lag im Jahr 2025 bei 3,27 Milliarden US-Dollar.

Es wird erwartet, dass das Aufkommen neuer Fluggesellschaften weltweit und der Mangel an Piloten in der Luftfahrtindustrie den Markt antreiben werden.

Zu den Top-Playern auf dem Markt gehören CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH und andere.

Die USA dominierten den Markt im Jahr 2025.

Komplexe regulatorische Rahmenbedingungen und hohe Schulungskosten dürften den Markt behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf