Polyolefin-Marktgröße, Anteil und Branchenanalyse, nach Typ (Polyethylen (PE), Polypropylen (PP) und andere), nach Anwendung (Spritzguss, Folien und Platten, Blasformen, Profilextrusion und andere), nach Endverbrauchsindustrie (Verpackung, Bauwesen, Automobil, Elektronik und Elektrik, Pharmazeutika und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

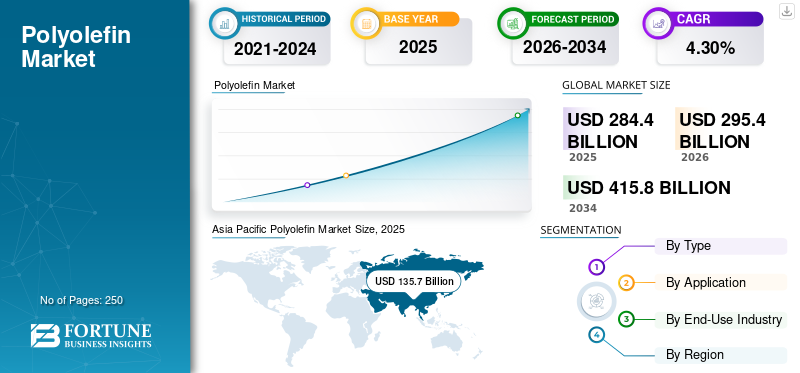

Die Größe des weltweiten Polyolefinmarktes wurde im Jahr 2025 auf 284,40 Milliarden US-Dollar geschätzt und wird voraussichtlich von 295,40 Milliarden US-Dollar im Jahr 2026 auf 415,80 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 4,30 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Polyolefinmarkt mit einem Marktanteil von 47,70 % im Jahr 2025.

Polyolefin ist ein Polymer aus Olefinmonomeren, Verbindungen, die Kohlenstoff- und Wasserstoffatome enthalten. Am häufigsten werden Polyethylen (PE) und Polypropylen (PP) verwendet. Diese Materialien werden aufgrund ihrer hervorragenden Eigenschaften, darunter hohe Festigkeit, Flexibilität, chemische Beständigkeit und niedrige Kosten, häufig in verschiedenen Anwendungen eingesetzt. PE und PP werden zur Herstellung einer breiten Palette von Produkten verwendet, beispielsweise Verpackungsmaterialien, Autoteile, Spielzeug und Rohre. Sie werden auch in der Bauindustrie eingesetztIsolierungund Dachmaterialien. Darüber hinaus hat die Vielseitigkeit dieser Produkte zur Entwicklung von Spezialqualitäten wie Hochleistungsprodukten geführt, die in anspruchsvolleren Anwendungen eingesetzt werden.

Die COVID-19-Pandemie hatte spürbare Auswirkungen auf den Markt. Die weltweite Konjunkturabschwächung verringerte die Nachfrage nach diesem Produkt in mehreren Branchen, beispielsweise in der Automobil-, Verpackungs- und Baubranche. Darüber hinaus wirkten sich auch die unterbrochenen Lieferketten und die Volatilität der Rohstoffpreise negativ auf den Markt aus. Da sich die Volkswirtschaften jedoch allmählich wieder öffnen und die Nachfrage nach nachhaltigen und wiederverwertbaren Materialien weiter wächst, wird erwartet, dass sich der Markt in den kommenden Jahren erholen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Polyolefinmarkt

- Marktgröße 2025: 284,40 Milliarden US-Dollar

- Marktgröße 2026: 295,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 415,80 Milliarden US-Dollar

- CAGR: 4,30 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Polyolefinmarkt mit einem Anteil von 47,70 % im Jahr 2025.

- Das Segment Polyethylen (PE) hatte aufgrund seiner umfangreichen Verwendung in Verpackungsanwendungen den größten Marktanteil nach Typ.

- Das Verpackungssegment hielt den größten Marktanteil nach Endverbrauchsindustrie.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 135,70 Milliarden US-Dollar geschätzt und soll im Jahr 2026 141,50 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt erwirtschaftete im Jahr 2025 52,70 Milliarden US-Dollar und soll im Jahr 2026 54,60 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage aus der Automobil- und Baubranche.

UNS.

Es wird erwartet, dass der Markt ein deutliches Wachstum verzeichnen wird, unterstützt durch die Ausweitung der Verpackungs- und Gesundheitsbranche.

Japan

Es wird erwartet, dass der Markt aufgrund der steigenden Nachfrage aus der Automobil- und Elektronikbranche stetig wächst.

Mehr lesen

Markttrends für Polyolefine

Nachfrage nach leichten und kraftstoffeffizienten Fahrzeugen zur Schaffung von Wachstumschancen für den Markt

Die Automobilindustrie verzeichnet eine wachsende Nachfrage nach leichten und kraftstoffeffizienten Fahrzeugen, was zu einem rasanten Wachstum des Marktes geführt hat. Automobilhersteller erhöhen den Einsatz von Polymeren in verschiedenen Anwendungen, wie z. B. Innen- und Außenkomponenten, Kraftstoffsystemen, elektrischen Komponenten und Teilen unter der Motorhaube. Beispielsweise wird Polypropylen häufig zur Herstellung von Stoßstangen, Instrumententafeln und Türverkleidungen verwendetPolyethylenwird für Kraftstofftanks und Rohre verwendet. Darüber hinaus werden thermoplastische Olefine, eine Mischung aus Polyolefinen und Elastomeren, für Dichtungen, Dachmembranen und andere Anwendungen verwendet, die Flexibilität und Haltbarkeit erfordern.

Die wachsende Produktnachfrage in der Automobilindustrie lässt sich auf die Notwendigkeit zurückführen, das Gewicht von Fahrzeugen zu reduzieren, um die Kraftstoffeffizienz zu verbessern und die Emissionsnormen einzuhalten. Um diese Ziele zu erreichen und gleichzeitig die gewünschte Festigkeit und Haltbarkeit beizubehalten, setzen Automobilhersteller zunehmend auf leichte Materialien. Da sich die Automobilindustrie voraussichtlich weiterhin auf leichte und kraftstoffeffiziente Fahrzeuge konzentrieren wird, wird die Produktnachfrage in den kommenden Jahren steigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Polyolefin-Markt

Erhebliche Nachfrage aus der Verpackungsindustrie zur Förderung des Marktwachstums

Die Produktnachfrage der Verpackungsindustrie ist aufgrund verschiedener Faktoren gestiegen, die es zu einem idealen Material für die Verpackung von Produkten gemacht haben. Das Material besteht aus Polyethylen undPolypropylen, wird aufgrund seines geringen Gewichts, seiner Haltbarkeit und seiner Kosteneffizienz häufig bei der Herstellung verschiedener Verpackungsprodukte wie Folien, Beutel und Behälter verwendet. Einer der Haupttreiber der Nachfrage nach diesem Produkt in der Verpackungsindustrie ist das Wachstum des E-Commerce. Mit der zunehmenden Zahl von Online-Bestellungen ist die Nachfrage nach Verpackungsmaterialien, die stabil, leicht und flexibel sind, enorm gestiegen, was Polyolefine zur idealen Wahl macht.

Die zunehmende Beliebtheit flexibler Verpackungen hat auch zur wachsenden Nachfrage nach diesem Produkt beigetragen. Flexible Verpackungen, zu denen Beutel und Tüten gehören, haben in den letzten Jahren aufgrund ihrer Bequemlichkeit und Benutzerfreundlichkeit zunehmend an Bedeutung gewonnen. Polyolefine eignen sich besonders für flexible Verpackungen, da sie sich leicht in verschiedene Formen und Größen formen lassen. Ein weiterer Faktor, der die Nachfrage nach diesem Produkt in der Verpackungsindustrie antreibt, ist der steigende Bedarf an nachhaltigen Lösungen. Das Produkt ist recycelbar und kann mehrfach wiederverwendet werden, was es zu einer nachhaltigeren Option als viele andere Verpackungsmaterialien macht und so das globale Wachstum des Polyolefin-Marktes vorantreibt.

EINHALTENDE FAKTOREN

Strenge Vorschriften zur Produktnutzung und deren Auswirkungen auf die Umwelt können das Marktwachstum gefährden

Zunehmende Vorschriften hinsichtlich der Verwendung von Polyolefinen und ihrer potenziellen Auswirkungen auf die Umwelt werden für Endverbraucher in diesem Markt zu einem wachsenden Problem. Dies ist eines der am häufigsten verwendetenKunststoffe, und seine Herstellung und Entsorgung kann sich negativ auf die Umwelt auswirken. Beispielsweise erfordert die Herstellung von Polyolefin die Verwendung nicht erneuerbarer Ressourcen wie Öl und Gas, was zu Treibhausgasemissionen beiträgt. Darüber hinaus kann es bei der Entsorgung dieser Produkte Hunderte von Jahren dauern, bis sie sich zersetzen, was zu einer erheblichen Umweltverschmutzung führt.

Daher ist es wichtig, die Auswirkungen der Verwendung dieses Materials zu berücksichtigen und alternative Optionen zu erkunden, die umweltfreundlicher sind. Es gibt verschiedene Alternativen oder Ersatzstoffe, wie zum Beispiel biologisch abbaubare Kunststoffe, biobasierte Materialien und sogar recycelte Kunststoffe. Diese Optionen können die Auswirkungen der Branche auf die Umwelt verringern und eine nachhaltigere Zukunft fördern. Auch wenn beim Übergang zu umweltfreundlicheren Optionen kurzfristige Herausforderungen auftreten können, wird die Priorisierung von Nachhaltigkeit und verantwortungsvollem Handeln letztendlich zu einer gesünderen und nachhaltigeren Zukunft führen. Die Branche muss nachhaltigere Praktiken einführen und ihre Auswirkungen auf die Umwelt zum Nutzen künftiger Generationen reduzieren.

Marktsegmentierungsanalyse für Polyolefine

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Polyethylen (PE) hält aufgrund seiner zunehmenden Verbreitung bei Verpackungsprodukten einen dominanten Marktanteil

Je nach Typ ist der Markt in Polyethylen (PE), Polypropylen (PP) und andere unterteilt.

Das Segment Polyethylen hatte im Jahr 2026 den dominierenden Polyolefin-Marktanteil von 39,20 %. Polyethylen ist aufgrund seiner hervorragenden Eigenschaften, wie hoher chemischer Beständigkeit, geringer Feuchtigkeitsaufnahme und guter elektrischer Isolierung, ein weit verbreitetes Material in verschiedenen Branchen. Es handelt sich um ein thermoplastisches Polymer, das durch Polymerisation von Ethylen entsteht. Polyethylen wird anhand seines Molekulargewichts und seiner Dichte in verschiedene Typen eingeteilt, darunter Polyethylen niedriger Dichte (LDPE), lineares Polyethylen niedriger Dichte (LLDPE), Polyethylen hoher Dichte (HDPE) und Polyethylen mit ultrahohem Molekulargewicht (UHMWPE).

Durch Anwendungsanalyse

Das Spritzgusssegment hielt einen großen Marktanteil, da es sich um einen kostengünstigen und effizienten Herstellungsprozess handelt

Je nach Anwendung ist der Markt in Spritzguss, Folien und Platten, Blasformen, Profilextrusion und andere unterteilt.

Das Spritzgusssegment hatte im Jahr 2026 mit 27,39 % den dominierenden Marktanteil. Beim Spritzguss handelt es sich um einen Herstellungsprozess, bei dem geschmolzenes Material in eine Form eingespritzt wird, um ein fertiges Produkt herzustellen. Beim Spritzgießen wird das Produkt geschmolzen und dann in eine Form eingespritzt, die abkühlt und in der gewünschten Form erstarrt. Dieser Prozess kann automatisiert werden, was eine Massenproduktion von Materialien mit gleichbleibender Qualität ermöglicht. Insgesamt ist das Spritzgießen eine kostengünstige und effiziente Möglichkeit, qualitativ hochwertige Produkte herzustellen. Somit wird der kontinuierliche Fortschritt in der Anwendung das Wachstum des Segments vorantreiben.

Das Blasformsegment verzeichnete im Untersuchungszeitraum ein erhebliches Wachstum. Es handelt sich um einen Herstellungsprozess, der häufig zur Herstellung verschiedener Kunststoffprodukte eingesetzt wird. Beim Blasformverfahren wird das Material geschmolzen und dann zu einem hohlen Schlauch extrudiert, der dann aufgeblasen wird, um die gewünschte Form zu erzeugen. Die Extrusion erfolgt mithilfe einer als Extruder bezeichneten Maschine, die mit einer Schnecke ausgestattet ist, die die Polymerpellets schmilzt und durch eine Düse drückt. Sobald das Polymer in einen Schlauch extrudiert wurde, wird es zwischen zwei Formhälften eingespannt und Luft wird durch die Mitte des Schlauchs geblasen, wodurch dieser sich ausdehnt und die Form der Form annimmt. Blasformen ist ein vielseitiges und kostengünstiges Verfahren, mit dem eine breite Palette an Endprodukten hergestellt werden kann. Es handelt sich um einen hocheffizienten Herstellungsprozess, der komplexe Formen mit minimalem Abfall erzeugt, was ihn zur idealen Wahl für die Herstellung von Kunststoffprodukten in großen Mengen macht.

Durch Analyse der Endverbrauchsbranche

Das Verpackungssegment wird aufgrund des steigenden Verbrauchs in mehreren Branchen weiterhin starkes Wachstum verzeichnen

Basierend auf der Endverbrauchsindustrie ist der Markt in Verpackung, Bau, Automobil, Elektronik und Elektrik, Pharmazeutika und andere fragmentiert.

Die Nachfrage nach Polyolefinen in der Verpackungsindustrie verzeichnete in den letzten Jahren das stärkste Wachstum. Hierbei handelt es sich um eine Art thermoplastisches Polymer, das häufig zur Herstellung flexibler und flexibler Polymere verwendet wirdstarre VerpackungMaterialien. Sie bieten eine Reihe von Vorteilen, darunter hervorragende chemische Beständigkeit, hohe Festigkeit und geringe Feuchtigkeitsaufnahme. Darüber hinaus sind sie leicht und kostengünstig, was sie zu einer attraktiven Option für Hersteller macht, die ihre Produktionskosten senken möchten. Es wird erwartet, dass die wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungslösungen die Produktnachfrage in der Verpackungsindustrie in den kommenden Jahren weiter ankurbeln wird.

Polyolefin ist ein vielseitiges Polymer, das für verschiedene Anwendungen im Bausektor verwendet wird, beispielsweise für Rohre, Kabel, Dächer, Isolierungen und Bodenbeläge. Die Eigenschaften des Produkts, wie seine Beständigkeit gegen Chemikalien, UV-Licht und Feuchtigkeit, machen es zu einem idealen Material für den Einsatz im Bauwesen. Darüber hinaus ist es leicht und langlebig, was seine Attraktivität zusätzlich steigert. Mit dem Wachstum der Bauindustrie wird erwartet, dass die Produktnachfrage in den kommenden Jahren weiter steigen wird.

REGIONALE EINBLICKE

Asia Pacific Polyolefin Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 135,7 Milliarden US-Dollar, was 47,70 % des Weltmarktanteils entspricht, und soll im Jahr 2026 141,5 Milliarden US-Dollar erreichen. China hält aufgrund seines Status als Produktionszentrum den größten regionalen Marktanteil. Es wird erwartet, dass dieser Trend das Marktwachstum in der Region weiter ankurbeln wird. Darüber hinaus ist das Wachstum des indischen Marktes auf den zunehmenden Konsum verpackter Lebensmittel und Getränke zurückzuführen, der mit der wachsenden Bevölkerung und dem steigenden verfügbaren Einkommen zusammenhängt.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 52,7 Milliarden US-Dollar und trug damit 18,50 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 54,6 Milliarden US-Dollar prognostiziert. Die USA spielen eine wichtige Rolle, indem sie einen großen Anteil des regionalen Marktes erobern. Der Markt in Nordamerika zeichnet sich durch eine steigende Nachfrage nach Verpackungen und pharmazeutischen Produkten aus, was wiederum die Verwendung dieses Materials in der Region stimulieren wird.

Europa

Der europäische Markt machte im Jahr 2025 66,4 Milliarden US-Dollar aus, was 23,40 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 68,8 Milliarden US-Dollar erreichen. Die chemische Verbindung wird in zahlreichen Branchen wie der Automobil- und Elektronikbranche weit verbreitet eingesetzt. Es wird erwartet, dass die Nachfrage in diesen Sektoren das Marktwachstum in Europa vorantreiben wird. Die größten Marktteilnehmer in Europa sind Deutschland, Frankreich und das Vereinigte Königreich.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 11,9 Milliarden US-Dollar, was 4,20 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 12,2 Milliarden US-Dollar erreichen wird. Das Wachstum des Marktes in Lateinamerika hängt mit der steigenden Produktnachfrage in Sektoren wie verpackten Lebensmitteln und Getränken sowie Elektronik zusammen. Besonders hoch ist die Nachfrage nach diesem Material in Ländern wie Brasilien, Mexiko und Argentinien, die zu den größten Märkten für verpackte Lebensmittel in der Region zählen.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 17,7 Milliarden US-Dollar, was 6,20 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 18,3 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die zunehmenden Bauaktivitäten zurückzuführen, die zu einem Anstieg der Nachfrage nach Wohnraum, Gewerbegebäuden und Infrastruktur geführt haben. Infolgedessen werden die regionalen Märkte im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Polyolefin-Markt

Von Schlüsselakteuren übernommene Strategien zur technologischen Weiterentwicklung, um ihre Marktdominanz aufrechtzuerhalten

Die Wettbewerbslandschaft des Marktes stellt einen konsolidierten und wettbewerbsorientierten Markt dar. Globale Player auf dem Markt investieren stark in die Entwicklung besserer Technologien zur Produktverbesserung Ausgabe. Überlegene betriebliche Effizienz und die Entwicklung neuartiger Technologien sind die Schlüsselstrategien, die Marktführer für ihr Wachstum nutzen. Darüber hinaus konzentrieren sie sich auf Unternehmensakquisitions- und Expansionsaktivitäten, um ihren Marktanteil zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Sinopec Catalyst CO., LTD. (China)

- LyondellBasell Industries Holdings B.V. (Niederlande)

- Exxon Mobil Corporation(UNS.)

- Braskem S.A. (Brasilien)

- Arkema S.A.(Frankreich)

- Formosa Plastics Corporation (USA)

- Borealis AG(Österreich)

- DOW(UNS.)

- SABIC (Saudi-Arabien)

- Total Energies (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2024 –PetroChina Lanhai Advanced Material gab seine Pläne zum Bau einer Polyolefinanlage in Nantong, Provinz Jiangsu, bekannt, um seine Produktionskapazitäten zu erweitern und der steigenden Produktnachfrage gerecht zu werden. Die Anlage wird 200.000 Tonnen Polyethylen (PE) pro Jahr, 100.000 Tonnen Alpha-Olefine pro Jahr und 100.000 Tonnen herstellenPolyolefin-Elastomer (POE)pro Jahr und 50.000 Tonnen Ethylen-Propylen-Dien-Monomer (EPDM) pro Jahr. Die Investition für dieses Projekt beträgt etwa 1,6 Milliarden US-Dollar, was die Größe und strategische Bedeutung des Vorhabens verdeutlicht.

- November 2022 –Tavian Quang Yen Petrochemical, Ltd. gab bekannt, dass es sich für die Polypropylen-Technologie von LyondellBasell für seine bevorstehende Produktionsanlage im Weltmaßstab entschieden hat. Die Anlage, die eine Produktionskapazität von 600 Kilotonnen pro Jahr haben wird, wird mit der Spheripol-Technologie von LyondellBasell ausgestattet. Diese Partnerschaft markierte LyondellBasells Position als Polypropylen-Lizenzgeber für die erste Polyolefinanlage von Tavian Quang Yen Petrochemical.

- August 2022 –SABIC SK Nexlene, ein Joint Venture zwischen SABIC und SK Geo Centric, gab bekannt, dass es seine Produktionsanlage in Ulsan, Südkorea, erweitern wird. Die Erweiterung wird der wachsenden Nachfrage nach Polyolefinlösungen auf NEXLENE-Basis gerecht, die in verschiedenen Branchen eingesetzt werden. Die Anlage wird im zweiten Quartal 2024 in Betrieb gehen.

- März 2020 –LyondellBasell Industries NV und die Liaoning Bora Enterprise Group (Bora) gaben bekannt, dass sie ein 50:50-Joint Venture gründen würden, um in Panjin, China, einen neuen Ethylen-Cracker und den dazugehörigen Komplex für Polyolefinderivate zu bauen. Der Komplex wird eine Kapazität von 1,1 Millionen Tonnen pro Jahr haben und voraussichtlich rund 2,6 Milliarden US-Dollar kosten. Das Joint Venture, Bora LyondellBasell Petrochemical Co. Ltd., ist eine chinesisch-ausländische Partnerschaft, die den Betrieb des Komplexes überwachen wird. Ziel des Joint Ventures ist es, die wachsende Nachfrage nach zu deckenPetrochemiein China und eine weitere Stärkung der Position von LyondellBasell im asiatisch-pazifischen Raum.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und Top-Endverbrauchsbranchen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 284,40 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 415,80 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert der Region Asien-Pazifik bei 135,7 Milliarden US-Dollar.

Mit einer CAGR von 4,30 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Bezogen auf die Endverbrauchsindustrie ist das Verpackungssegment das führende Segment auf dem Markt.

Der zunehmende Produkteinsatz im Spritzguss ist der Schlüsselfaktor für den Markt.

Sinopec Catalyst CO. LTD., LyondellBasell Industries Holdings B.V. und Exxon Mobil Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Polyolefinmarkt mit einem Marktanteil von 47,70 % im Jahr 2025.

Die steigende Nachfrage aus der Verpackungs- und Bauindustrie wird die Produkteinführung unterstützen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf