Marktgröße, Anteil und Branchenanalyse für Pumpen, nach Pumpentyp (Kreiselpumpen und Verdrängerpumpen {Kolbenpumpen, Rotationspumpen und Dosierpumpen}), nach Betriebstyp (Elektromotorpumpen und motorbetriebene Pumpen (Diesel/Gas)), nach Endverbraucher (Wasser und Abwasser, Öl und Gas {Upstream, Midstream und Downstream}, Energieerzeugung, Chemie und Petrochemie, Bergbau und Mineralien, HVAC und Gebäudetechnik, Lebensmittel und Getränke, Zellstoff und Papier und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

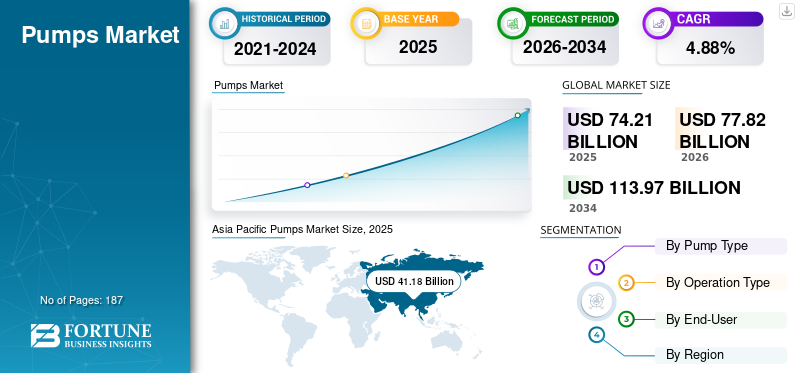

Die Größe des globalen Pumpenmarktes wurde im Jahr 2025 auf 74,21 Milliarden US-Dollar geschätzt. Der Markt soll von 77,82 Milliarden US-Dollar im Jahr 2026 auf 113,97 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,88 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den globalen Pumpenmarkt mit einem Marktanteil von 55,49 % im Jahr 2025.

Pumpen sind wesentliche mechanische Geräte, die zum Bewegen von Flüssigkeiten verwendet werden, indem sie mechanische Energie in hydraulische Energie umwandeln und so den Flüssigkeitstransfer, die Zirkulation und die Druckerhöhung in einem breiten Anwendungsspektrum ermöglichen. Sie spielen eine entscheidende Rolle in Infrastruktur- und Industriesystemen, einschließlich Wasser- und Abwassermanagement, Öl- und Gasbetrieben,Stromerzeugung, chemische Verarbeitung, HVAC-Systeme, Bergbau, Lebensmittel- und Getränkeverarbeitung und Gebäudetechnik. Der globale Markt ist ein ausgereiftes, sich jedoch stetig weiterentwickelndes Segment der Industrieausrüstungslandschaft, das von der kontinuierlichen Nachfrage sowohl der wichtigen Versorgungsunternehmen als auch der Prozessindustrie angetrieben wird.

Es wird erwartet, dass die Nachfrage nach Pumpen aufgrund der zunehmenden Urbanisierung, steigender Investitionen in die Wasser- und Abwasserinfrastruktur, zunehmender Industrieaktivität in Schwellenländern und dem Bedarf an energieeffizienten Lösungen für die Flüssigkeitshandhabung stetig wächst. Strengere Energieeffizienzvorschriften, die zunehmende Verbreitung intelligenter und automatisierter Pumpsysteme und die steigende Nachfrage nach Ersatz für veraltete Anlagen unterstützen das Marktwachstum zusätzlich. Darüber hinaus tragen Initiativen zur Klimaresilienz, Entsalzungsprojekte und ein verstärkter Fokus auf Prozessoptimierung in allen Branchen zu einer anhaltenden Pumpennachfrage weltweit bei.

Führende Unternehmen wie Grundfos, Flowserve, Sulzer, KSB, Xylem und andere prägen den Markt durch kontinuierliche Innovation, globale Fertigungskapazitäten und robuste Servicenetzwerke. Wichtige Akteure investieren in hocheffiziente Motortechnologien, digitale Überwachungs- und vorausschauende Wartungslösungen, fortschrittliche Materialien und anwendungsspezifische Pumpendesigns, um die Zuverlässigkeit zu verbessern, die Lebenszykluskosten zu senken und die Betriebseffizienz zu steigern. Die Expansion in aufstrebende Märkte, das Wachstum der Aftermarket-Dienstleistungen und die Integration von IoT-fähigen Pumpenlösungen bleiben wichtige strategische Prioritäten in der gesamten Wettbewerbslandschaft.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Pumpenmarkt

- Marktgröße 2025: 74,21 Milliarden US-Dollar

- Marktgröße 2026: 77,82 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 113,97 Milliarden US-Dollar

- CAGR: 4,88 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen Pumpenmarkt mit einem Marktanteil von 55,49 % im Jahr 2025.

- Es wird prognostiziert, dass die Verdrängerpumpe im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,31 % wachsen wird.

- Motorbetriebene Pumpen werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,36 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 41,18 Milliarden US-Dollar, angetrieben durch große Wasserinfrastrukturprojekte, industrielle Expansion und wachsende Bautätigkeit.

Europa

Auf Europa entfielen im Jahr 2025 13,56 Milliarden US-Dollar, unterstützt durch Verbesserungen der Energieeffizienz, Modernisierung der Wasserinfrastruktur und Nachfrage aus der Prozessindustrie.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 11,06 Milliarden US-Dollar und profitierte von der Ersatznachfrage, der industriellen Automatisierung und Investitionen in die Kühlinfrastruktur.

UNS.

Der Markt hatte im Jahr 2025 einen Wert von 9,74 Milliarden US-Dollar und wird durch umfangreiche Wasser- und Abwasseranlagen, industrielle Verarbeitungsbetriebe und die Nachfrage nach hochzuverlässigen Pumpsystemen gestützt.

Japan

Die Nachfrage wird durch Austauschzyklen, Zuverlässigkeitsverbesserungen und die Einführung energieeffizienter Pumpenlösungen in industriellen und kommerziellen Anwendungen angetrieben.

Mehr lesen

Markttrends für Pumpen

Wandel hin zu intelligenter Überwachung und vorausschauender Wartungist ein wichtiger Trend auf dem Markt

Der Markt erlebt eine deutliche Verlagerung hin zu hocheffizienten und digital unterstützten Pumpsystemen, da Endbenutzer einen geringeren Energieverbrauch, geringere Lebenszykluskosten und eine verbesserte Zuverlässigkeit in den Vordergrund stellen. Da Pumpen einen erheblichen Anteil des Stromverbrauchs in Wassernetzen, HVAC-Systemen und vielen Industrieprozessen ausmachen, ersetzen Betreiber zunehmend veraltete Einheiten mit fester Drehzahl durch hocheffiziente Motoren.Frequenzumrichter (VFDs),und systemoptimierte Pumpenkonstruktionen, die besser zum tatsächlichen Bedarf passen, anstatt mit konstanter Last zu laufen.

Insgesamt spiegelt dieser Trend den Übergang von Pumpen von rein mechanischen Anlagen zu „vernetzten“ Effizienzgeräten wider, bei denen Sensoren, Fernüberwachung und vorausschauende Wartung dazu beitragen, ungeplante Ausfallzeiten zu minimieren, Energieverschwendung zu reduzieren und die Lebensdauer der Anlagen zu verlängern. Da sich die Effizienzvorschriften verschärfen und Industrieanlagen auf Automatisierung und Dekarbonisierung drängen, werden intelligente und energieeffiziente Pumpenlösungen zu einer Standardspezifikation in der Wasser- und Abwasser-, Gebäudetechnik- und Prozessindustrie, was den langfristigen Bedarf an Ersatz und Modernisierung erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Der steigende Kühlbedarf in Gebäuden und Rechenzentren unterstützt das Wachstum von HVAC-Pumpen

Der Kühl- und Zirkulationsbedarf nimmt zu, da der Bestand an Gewerbegebäuden wächst und Rechenzentren weltweit expandieren. HVAC-Umwälzpumpen sind für Kaltwasser-, Kondensatorwasser- und Fernenergiesysteme von entscheidender Bedeutung und machen sie zu einem beständigen Nachfragetreiber sowohl bei Neubau- als auch bei Sanierungsprojekten.

Wichtig ist, dass viele HVAC-Systeme im Hinblick auf variable Durchflussmengen und intelligente Steuerungen neu konzipiert werden, was die Nachfrage nach VFD-kompatiblen Hocheffizienzpumpen und integrierten Steuerungspaketen erhöht. Im November 2025 kündigte Vertiv beispielsweise die Übernahme von PurgeRite an, um seine Flüssigkeitskühlungsdienste für Rechenzentren zu stärken – eine Investition, die mit der steigenden KI-gesteuerten Wärmelast und dem Bedarf an einer effizienteren, emissionsärmeren Kühlinfrastruktur verbunden ist, die letztendlich auf gepumpten Flüssigkeitskreisläufen und modernisierten HVAC-Systemen basiert.

Marktbeschränkungen

Hohe Installationskomplexität und Herausforderungen bei der Systemintegration in Pumpsystemen

Pumpensysteme werden im Vergleich zu einfacheren mechanischen oder passiven Alternativen häufig als komplexer in der Konstruktion und Integration wahrgenommen, insbesondere in Umgebungen mit umfangreichen Nachrüstungsanforderungen. Im Gegensatz zu eigenständigen Geräten müssen Pumpen sorgfältig auf Rohrleitungsnetze, Ventile, Steuerungen, Motoren und Prozessbedingungen abgestimmt werden, um einen zuverlässigen und effizienten Betrieb zu gewährleisten. Eine falsche Dimensionierung, ein hydraulisches Ungleichgewicht oder eine schlechte Integration in die bestehende Infrastruktur können zu Kavitation, übermäßigem Energieverbrauch, Vibrationen und vorzeitigen Ausfällen führen – wodurch die Technik auf Systemebene von entscheidender Bedeutung und nicht optional ist.

Diese Herausforderungen sind bei Retrofit-Projekten am ausgeprägtesten, wo veraltete Rohrleitungsanordnungen, Platzbeschränkungen, veraltete Steuerungen und nicht standardmäßige Betriebsbedingungen den Installationsaufwand und die Kosten erhöhen. Bei großen Industrie-, Wasser- und Fernenergieanwendungen nimmt die Komplexität aufgrund der Anforderungen an Redundanz, Sicherheitsverriegelungen, Druckmanagement, Betrieb mit variablem Durchfluss und Integration in SCADA- oder Gebäudemanagementsysteme weiter zu. Infolgedessen können längere Entwurfszyklen und höhere Konstruktionskosten die Entscheidungsfindung verzögern und in einigen Fällen die Einführung fortschrittlicher oder effizienterer Pumpenlösungen einschränken.

Marktchancen

Fernenergie, Kühlnetze und groß angelegte Wasserinfrastruktur schaffen skalierbare Wachstumschancen für Pumpen

Der Ausbau von Fernwärme- und Fernkältenetzen, zentralen Kühlanlagen und einer groß angelegten Wasserinfrastruktur stellt eine bedeutende Wachstumschance für den Weltmarkt dar. Diese Systeme sind in hohem Maße auf leistungsstarke Umwälzpumpen, Druckerhöhungspumpen und redundanzgesteuerte Konstruktionen angewiesen, um große Mengen Wasser oder Thermoflüssigkeiten effizient durch städtische Netzwerke zu transportieren. Wie Städte verfolgenDekarbonisierung, Resilienz und Energieeffizienz nehmen die Investitionen in Fernenergie und zentralisierte Versorgungssysteme zu.

Insbesondere Fernkühlung und integrierte Heiz- und Kühlsysteme gewinnen in dicht besiedelten Stadtgebieten, Handelszentren und Rechenzentrumsclustern an Bedeutung. Bei diesen Projekten werden langlebige, hocheffiziente Pumpen in Kombination mit einem Betrieb mit variabler Drehzahl und fortschrittlichen Steuerungsstrategien bevorzugt. Für Pumpenlieferanten ergeben sich dadurch nicht nur Möglichkeiten beim Verkauf von Ausrüstung, sondern auch bei kundenspezifischen Paketen, Systemoptimierung und Lebenszyklusdienstleistungen, da Versorgungsunternehmen Zuverlässigkeit, Leistungsgarantien und langfristige Betriebskostensenkung in den Vordergrund stellen.

Marktherausforderungen

Fachkräfte- und Ingenieursdefizite erweisen sich auf dem Markt als zentrale Herausforderung bei der Umsetzung

Ein zunehmendes Hemmnis für das Wachstum des globalen Pumpenmarktes ist nicht die Verfügbarkeit von Ausrüstung, sondern vielmehr der Mangel an qualifiziertem Personal, das moderne Pumpensysteme korrekt spezifizieren, integrieren, in Betrieb nehmen und warten kann. Pumpen werden zunehmend als Teil eines Systems betrieben, das über VFDs verfügt.Sensoren, Automatisierungslogik, Energieoptimierungssteuerungen und strengere Zuverlässigkeitsanforderungen. Diese Verschiebung vergrößert die Kluft zwischen „Basisinstallation“ (Inbetriebnahme einer Pumpe) und „Best-Practice-Systemleistung“ (effizienter, zuverlässiger Betrieb und innerhalb der Designgrenzen). Wenn die richtigen Fähigkeiten fehlen, können Käufer Upgrades verzögern, fortschrittliche Lösungen meiden oder leistungsschwache Installationen akzeptieren, die nicht die erwarteten Einsparungen und Betriebszeiten liefern.

Diese Herausforderung zeigt sich besonders deutlich in Regionen und Endbenutzern, die mit Personalengpässen konfrontiert sind – Versorgungsunternehmen mit alternden Mitarbeitern, Auftragnehmer, die mit Fluktuation zu kämpfen haben, und Industriebetreiber mit mehreren Standorten, die mit schlanken Wartungsteams arbeiten. Dies wird auch durch Dezentralisierungstendenzen (verteilte Druckerhöhungsstationen, abgelegene Bergbaustandorte, kommunale Pumpstationen, Kompaktanlagen) verstärkt, bei denen weniger Spezialisten vor Ort verfügbar sind und die Fehlerbehebung schnell erfolgen muss.

Segmentierungsanalyse

Nach Pumpentyp

Kreiselpumpen dominieren den Markt aufgrund ihrer breiten Anwendbarkeit und der starken Nachfrage nach Ersatzteilen

Basierend auf dem Pumpentyp wird der globale Markt segmentiertKreiselpumpenund Verdrängerpumpen (untergliedert in Kolben-, Rotations- und Dosierpumpen).

Kreiselpumpen stellen den größten weltweiten Pumpenmarktanteil dar, da sie die Standardtechnologie für die Bewegung großer Flüssigkeitsmengen in verschiedenen Anwendungen sind, darunter Wasser und Abwasser, HVAC-Zirkulation, Stromerzeugung und allgemeine Industriedienstleistungen. Ihre Skalierbarkeit über ein breites Spektrum an Durchflussraten, die breite Verfügbarkeit und die vergleichsweise geringeren Vorlaufkosten machen sie zur bevorzugten Wahl sowohl für Greenfield-Projekte als auch für den umfangreichen Austauschzyklus installierter Basis. Darüber hinaus wird die Nachfrage durch Systemmodernisierungen wie die Einführung von Frequenzumrichtern und Energieeffizienz-Nachrüstungen verstärkt, die typischerweise zuerst in Anwendungen mit hohem Kreiselpumpenbedarf (Wassernetze, Gebäudezirkulation und Industrieversorgung) umgesetzt werden.

Verdrängerpumpen stellen ein strukturell wichtiges und stetig wachsendes Segment dar, das durch Anwendungen unterstützt wird, bei denen Durchflussgenauigkeit, Druckstabilität und der Umgang mit viskosen oder scherempfindlichen Flüssigkeiten von entscheidender Bedeutung sind. Während PD-Pumpen im Vergleich zu Kreiselpumpen einen geringeren Gesamtwert haben, erfordern sie in der Prozessindustrie häufig eine höhere Spezifikationsintensität. Das Wachstum wird durch strengere Dosierungsanforderungen in der Wasseraufbereitung, Chemikalien, Lebensmittel und Getränke sowie durch die Ausweitung der Prozessautomatisierung dort vorangetrieben, wo präzise Dosierung und kontrollierte Einspritzung erforderlich sind. DerVerdrängerpumpewird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,31 % wachsen.

Nach Operationstyp

Elektromotorbetriebene Pumpen dominieren den Markt aufgrund ihrer Effizienz, niedrigeren Betriebskosten und breiten Netzverfügbarkeit

Basierend auf der Betriebsart wird der Markt in elektromotorisch angetriebene Pumpen und motorbetriebene Pumpen (Diesel/Gas) unterteilt.

Elektromotorbetriebene Pumpen dominieren den Weltmarkt und werden voraussichtlich die primäre Betriebsart bleiben, da sie die beste Kombination aus Energieeffizienz, Steuerbarkeit und niedrigeren Lebenszykluskosten für Anwendungen im Dauerbetrieb bieten. Elektrische Pumpen sind die Standardwahl in den Bereichen Wasser und Abwasser, Heizungs-, Lüftungs- und Klimatechnik/Gebäudetechnik, chemische Verarbeitung, Stromerzeugung und die meisten industriellen Versorgungsanlagen, in denen die Infrastruktur fest ist und eine Stromversorgung verfügbar ist. Diese Dominanz wird durch die zunehmende Einführung von Frequenzumrichtern (VFDs) und Automatisierung verstärkt, die bei elektrischen Pumpensystemen viel einfacher zu implementieren und zu optimieren sind.

Motorbetriebene Pumpen (Diesel/Gas) stellen ein kleineres, aber strategisch wichtiges Segment dar und dienen vor allem Anwendungen, bei denen Netzstrom nicht verfügbar oder unzuverlässig ist oder bei denen Mobilität erforderlich ist. Diese Pumpen werden häufig für die Entwässerung von Bauwerken, die Entwässerung von Bergbaugebieten an abgelegenen Standorten, den Nothochwasserschutz, temporäre Bypass-Pumpen in kommunalen Netzwerken, die Bewässerung in netzfernen Gebieten und in bestimmten Bereichen eingesetztÖl und GasFeldeinsätze. In diesen Szenarien liegt das Wertversprechen nicht in der Energieeffizienz, sondern in der Bereitstellungsgeschwindigkeit, der Unabhängigkeit von der Netzinfrastruktur und der betrieblichen Belastbarkeit. Die motorbetriebene Pumpe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,36 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wasser und Abwasser dominieren den Markt aufgrund der großen installierten Basis und nicht diskretionären Infrastrukturausgaben

Basierend auf dem Endverbraucher ist der globale Markt in Wasser und Abwasser, Öl und Gas (Upstream/Midstream/Downstream), Stromerzeugung, Chemie und Petrochemie, Bergbau und Mineralien, HVAC und Gebäudedienstleistungen, Lebensmittel und Getränke, Zellstoff und Papier und andere unterteilt.

Wasser und Abwasser sind weltweit das führende Endverbrauchersegment. Es bleibt die strukturell widerstandsfähigste Nachfragequelle, da das Pumpen für die Aufnahme, Übertragung, Verteilung, Druckerhöhungsstationen, Abwasserhebestationen und Aufbereitungsvorgänge von grundlegender Bedeutung ist. Versorgungsunternehmen betreiben einen der weltweit größten installierten Pumpenbasen und die Austauschzyklen sind aufgrund von Verschleiß, Korrosion und Zuverlässigkeitsanforderungen kontinuierlich. Die Nachfrage wird durch die Urbanisierung, den Netzwerkausbau, die Einhaltung gesetzlicher Vorschriften für die Abwasserbehandlung und den zunehmenden Fokus auf Leckagereduzierung und Energieoptimierung weiter gefördert. Da Investitionen in die Wasserinfrastruktur in der Regel nicht diskretionär sind, sorgt dieses Segment tendenziell für eine stabile, langfristige Nachfrage sowohl in entwickelten als auch in aufstrebenden Märkten.

Öl und Gas sind ein wichtiges wertsteigerndes Segment, insbesondere im Midstream- und Downstream-Bereich, wo Pumpen für Pipelines, Terminals, Raffinerien und die petrochemische Integration von entscheidender Bedeutung sind. Obwohl Projektzyklen volatiler sein können als die kommunaler Infrastruktur, erfordern Pumpen in der Öl- und Gasindustrie häufig höhere Spezifikationen (hinsichtlich Materialien, Dichtungen und Druckfestigkeit), was den Wert pro Einheit erhöht. Upstream-Anwendungen leisten ebenfalls einen Beitrag durch Einspeisung, Übertragung und Felddienste; Insgesamt wird das Segment jedoch von Investitionszyklen, Energiepreisbedingungen und regionalen Investitionsprioritäten beeinflusst. Das Öl- und Gassegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,95 % wachsen.

Regionaler Ausblick auf den Pumpenmarkt

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Pumps Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Wert von 41,18 Milliarden US-Dollar die größte Region und machte rund 55,5 % des globalen Marktumsatzes aus. Die Nachfrage wird durch den Umfang der kommunalen Wasserinfrastrukturentwicklung in der Region, den Ausbau der Industriekapazitäten (einschließlich Chemie und Fertigung) und den hohen Bedarf an baubezogenen Pumpen gestützt. Der asiatisch-pazifische Raum profitiert auch von der starken Dynamik bei Energieeffizienzverbesserungen und dem steigenden Bedarf an zuverlässigen Kühl- und Zirkulationssystemen für Gewerbegebäude und wachsenden Ökosystemen von Rechenzentren.

China-Pumpenmarkt

China blieb mit einer Bewertung von 18,88 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 19,85 Milliarden US-Dollar erreichen. Der Umfang der industriellen Prozesspumpen, kommunalen Wasserinvestitionen und der Erneuerung einer breiten installierten Basis machen China zum Hauptbeitragszahler für regionale Volumina und Modernisierungen.

Indischer Pumpenmarkt

Indien gehört zu den am schnellsten wachsenden Ländermärkten im asiatisch-pazifischen Raum, unterstützt durch den Ausbau der Infrastruktur (Wasser und Abwasser), die Industrialisierung und die zunehmende Durchdringung effizienter motorbetriebener/VFD-fähiger Systeme in kommunalen und Gebäudeanwendungen.

Japanischer Pumpenmarkt

Japan ist ein reifer, aber hochwertiger Markt, in dem Austauschzyklen, Zuverlässigkeitsverbesserungen und energieeffiziente Zirkulationssysteme in der Industrie- und Gebäudetechnik die Nachfrage stark antreiben.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 11,06 Milliarden US-Dollar und trug damit etwa 14,9 % zum Weltmarktumsatz bei. Die Region verfügt über eine große installierte Basis in den Bereichen kommunale Wassersysteme, Öl- und Gas-Wertschöpfungsketten, Chemikalien und Gebäudedienstleistungen – was zu einem stetigen Ersatzbedarf und Upgrades für Energieeffizienz und Zuverlässigkeit führt. Die Nachfrage wird auch durch die industrielle Automatisierung, die Einführung vorausschauender Wartung und kontinuierliche Investitionen in die Kühlinfrastruktur großer Anlagen gestärkt.

US-Pumpenmarkt

Der US-Markt wurde im Jahr 2025 auf 9,74 Milliarden US-Dollar geschätzt und soll im Jahr 2026 10,19 Milliarden US-Dollar erreichen, was etwa 13 % der globalen Marktgröße ausmacht. Der Markt wächst aufgrund der Größe der Wasser- und Abwasseranlagen, der industriellen Verarbeitungsfläche und der hohen Nachfrage nach technischen und hochzuverlässigen Pumpensystemen für mehrere Endbenutzer

Europa

Europa hatte im Jahr 2025 einen Wert von 13,56 Milliarden US-Dollar, was etwa 18,3 % des weltweiten Umsatzes ausmachte. Das Wachstum in Europa wird größtenteils durch Ersatz und Nachrüstung vorangetrieben, mit Verbesserungen der Energieeffizienz (z. B. Einführung von Frequenzumrichtern und optimierten Systemen), der Modernisierung der Wasserinfrastruktur und der anhaltenden Nachfrage aus der Chemieindustrie, der Prozessindustrie und Fernenergie-/Kühlsystemen. Ein starker Fokus auf Lebenszykluskosten und hohe Spezifikationsanforderungen in regulierten und sicherheitsrelevanten Industrieanwendungen prägen auch den europäischen Markt.

Deutschland-Pumpenmarkt

Der Wert des deutschen Marktes wurde im Jahr 2025 auf 2,67 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 2,77 Milliarden US-Dollar erreichen. Deutschland ist der dominierende Markt in Europa, unterstützt durch die Tiefe seiner industriellen Basis (Chemie, Fertigung), die hohe installierte Basis und die starke Retrofit-Ausrichtung auf energieeffiziente Pumpsysteme.

Britischer Pumpenmarkt

Das Vereinigte Königreich hatte im Jahr 2025 einen Wert von 2,01 Milliarden US-Dollar, was etwa 3 % des Weltmarktes ausmacht. Der britische Markt wird durch Gebäudesanierungsaktivitäten (Modernisierung der HVAC-Zirkulation), Investitionen in die Widerstandsfähigkeit des Wassernetzes und die Modernisierung kommunaler und industrieller Versorgungsunternehmen vorangetrieben.

Lateinamerika

Lateinamerika hatte im Jahr 2025 einen Wert von 3,42 Milliarden US-Dollar, was etwa 4,6 % des weltweiten Umsatzes ausmachte. Das Wachstum wird durch den Ausbau der kommunalen Wasser- und Abwasserentsorgung, industrielle Aktivitäten in ausgewählten Zentren und projektbedingte Nachfrage aus dem Bergbau sowie der Öl- und Gasbranche in bestimmten Ländern unterstützt. Allerdings kann die Einführung effizienterer und digital unterstützter Pumplösungen durch Budgetzyklen und Ausführungskapazitäten eingeschränkt werden, wodurch die Nachfrage relativ zyklischer ist als in entwickelten Regionen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wurde bis 2025 auf 4,98 Milliarden US-Dollar geschätzt, was etwa 6,7 % des weltweiten Pumpenumsatzes ausmacht. Die Nachfrage wird durch Investitionen in die Wassersicherheit (einschließlich ggf. Entsalzungssysteme), den Ausbau der kommunalen Infrastruktur und die Industrietätigkeit gestützt. Im Nahen Osten ist die Pumpennachfrage auch eng mit Öl und Gas, petrochemischen Komplexen und großen Versorgungsunternehmen verknüpft, während Wasserzugangsprojekte, Bergbauaktivitäten und Infrastrukturentwicklung Teile Afrikas vorantreiben.

Markt für GCC-Pumpen

Der GCC hatte bis 2025 einen Wert von 2,45 Milliarden US-Dollar, was etwa 3,3 % des Weltmarktes ausmachte.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Energieeffizienz und VFD-Integration werden zur Standardspezifikation auf dem Markt

Der globale Pumpenmarkt ist mäßig fragmentiert, mit einer Kombination aus großen multinationalen OEMs und starken regionalen Herstellern, die Pumpen, Motoren, Antriebe, Steuerungen und Komplettpumpenlösungen liefern, die auf lokale Infrastrukturbedingungen, Endbenutzeranforderungen und regulatorische Umgebungen zugeschnitten sind. Große Pumpenhersteller investieren aktiv in die Optimierung des Hydraulikdesigns, VFD-fähige Pumpenarchitekturen und integrierte Steuerungsplattformen, um sicherzustellen, dass die Pumpen näher am tatsächlichen Bedarf als unter Bedingungen konstanter Drehzahl arbeiten. Beispielsweise führte Xylem im Oktober 2023 hydrovar Diese Einführung zeigt deutlich, wie führende Pumpenhersteller investierenhydraulischOptimierung, VFD-fähige Architekturen und integrierte Steuerungsplattformen für messbare Energieeinsparungen und eine vereinfachte Inbetriebnahme.

Liste der wichtigsten Pumpenunternehmen im Profil

- Grundfos(Dänemark)

- Xylem Corporation (USA)

- Flowserve (USA)

- KSB(Deutschland)

- Sulzer (Schweiz)

- Wilo Corporation(Deutschland)

- Ebara Corp. (Japan)

- Die Weir-Gruppe(VEREINIGTES KÖNIGREICH.)

- Pentair (Irland)

- ITT Inc. (USA)

- Kirloskar Brothers Limited(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Sulzer hat sein digitales Ökosystem BlueLinQ™ um neue Energieoptimierungs- und Zustandsüberwachungsmodule erweitert, die speziell auf Wassertransport- und Industrieprozesspumpen abgestimmt sind und eine Echtzeit-Effizienzverfolgung, Optimierung variabler Drehzahlen und vorausschauende Wartungseinblicke ermöglichen. Das Update zeigt, wie große Pumpenhersteller integrierte digitale und VFD-fähige Plattformen verbessern, um Kunden zu ermöglichen, Pumpen näher am Systembedarf zu betreiben, Energieverluste zu reduzieren und die Lebensdauer der Anlagen zu verlängern, anstatt sich auf einen Betrieb mit konstanter Drehzahl zu verlassen.

- August 2025:Wilo brachte die Wilo-Stratos GIGA2.0-I auf den Markt und positionierte sie als intelligente, hocheffiziente vertikale Inline-Pumpe für HVAC- und Industrieaufgaben, die auf einem elektronisch kommutierten IE5-Motor und „Systemoptimierungs“-Intelligenz basiert und den Branchenwandel hin zu hocheffizienten, digital aktivierten Zirkulationsplattformen mit variabler Geschwindigkeit anstelle von Designs mit fester Geschwindigkeit verstärkt.

- Juli 2025:Grundfos kündigte die Einführung einer neuen Generation von TPE3-Inline-Pumpen an, die MGE-Motoren der IE5-Klasse, verbesserte Hydraulik und intelligente Funktionen zur Senkung des Energieverbrauchs und der Lebenszykluskosten hervorheben und damit direkt dem Trend der hydraulischen Optimierung und VFD-fähigen Architekturen entsprechen, die in der HVAC-/Fernenergiezirkulation zum Standard werden.

- März 2025:Xylem stellte die e-1531X Smart Pump vor und legte dabei Wert auf ein integriertes Motor- und Steuerungspaket sowie skalierbare Systemsteuerungen (einschließlich Mehrpumpensteuerung), die darauf ausgelegt sind, die Systemleistung zu verbessern und den Energieverbrauch zu senken. Dies ist ein klares Beispiel dafür, wie OEMs integrierte, „out-of-the-box“ intelligente Pumpenlösungen vorantreiben.

- Februar 2025:KSB kündigte die Markteinführung der Hochdruckpumpenserie MultiTec Plus an, die mit Fokus auf einen optimierten hydraulischen Wirkungsgrad für den Trinkwassertransport entwickelt wurde und für den Betrieb mit variabler Drehzahl ausgelegt ist. Dies verdeutlicht, wie wichtige Akteure Plattformerneuerungen für zentrale kommunale Anwendungen planen, bei denen die Effizienz im Vordergrund steht.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte, darunter führende Unternehmen, Produktprozesse und die Fünf-Kräfte-Analyse von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,88 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Pumpentyp o Kreiselpumpen o Verdrängerpumpen · Kolbenpumpen · Rotationspumpen · Dosierpumpen |

|

Durch Operation Typ · Elektromotorbetriebene Pumpen · Motorbetriebene Pumpen (Diesel/Gas) |

|

|

Vom Endbenutzer o Wasser und Abwasser o Öl und Gas · Upstream · Mittelstrom · Stromabwärts o Stromerzeugung o Chemie und Petrochemie o Bergbau und Mineralien o HLK- und Gebäudedienstleistungen o Essen und Trinken o Zellstoff und Papier o Andere |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 74,21 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,88 % wachsen.

Nach Endverbrauchern ist das Segment Wasser und Abwasser marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 41,18 Milliarden US-Dollar.

Der steigende Kühlbedarf in Gebäuden und Rechenzentren unterstützt das Wachstum von HVAC-Pumpen.

Zu den Top-Playern auf dem Markt gehören unter anderem Grundfos, Xylem Corporation, Flowserve und KSB, die führende Player sind.

Bis 2034 soll die globale Marktgröße 113,97 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 187

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf