Marktgröße, Marktanteil und Branchenanalyse für Quantenkommunikation, nach Architektur (Weltraum-Boden-QKD, Intersatelliten-QKD/Verschränkung, luftgestütztes Relais-QKD, Glasfaser-Metro/Langstrecken-QKD, maritimer Freiraum-QKD), nach Produkt (Terminals (Weltraum/Luft/See/Boden), photonische Komponenten, PAT und Steuerung, Sicherheitsstapel, Test und Sicherung), nach Service (Secure Link-as-a-Service, Sovereign). Boden-/Schlüsseldienste, Integration und MRO, Validierung und Akkreditierung, Schulung und Einsatzunterstützung), nach Endbenutzern (Verteidigungsministerien und Streitkräfte, Raumfahr

Marktgröße und Zukunftsaussichten für Quantenkommunikation

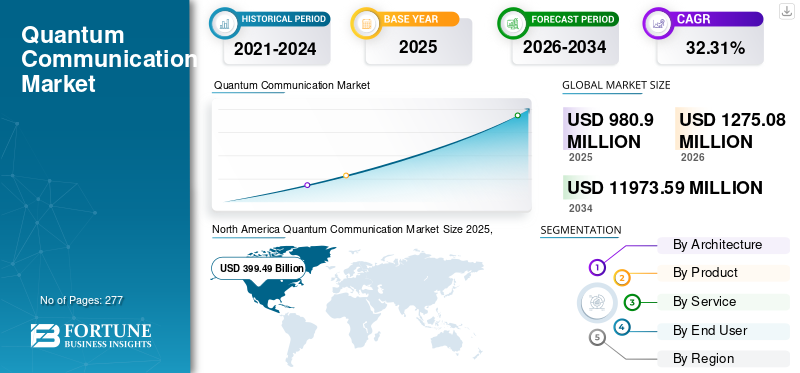

Die globale Marktgröße für Quantenkommunikation wurde im Jahr 2025 auf 980,90 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1275,08 Millionen US-Dollar im Jahr 2026 auf 11973,59 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 32,31 % aufweisen. Nordamerika dominierte den Quantenkommunikationsmarkt mit einem Marktanteil von 40,72 % im Jahr 2025.

Quantenkommunikation für Luft- und Raumfahrt und Verteidigung sichert Netzwerke durch die Verteilung von Verschlüsselungsschlüsseln mit Quantenzuständen, hauptsächlich der Quantenschlüsselverteilung (QKD), sodass jedes Abfangen erkennbar ist und Schlüssel automatisch aktualisiert werden können. Der Markt umfasst optische Weltraum- und Bodenterminals, optische Bodenstationen, Photonenquellen und -detektoren, Zeige-, Erfassungs- und Verfolgungseinheiten, robuste Flug- und Bordkapseln, Quantenzufallszahlengeneratoren und kryptoagiles Schlüsselmanagement (KMS/HSM) mit Orchestrierungssoftware. Es wird häufig für souveräne Befehls- und Kontrollfunktionen, ISR-Backhaul, Botschafts- und Verteidigungs-Cloud-Verbindungen, Koalitions-Gateways und robuste Verbindungen zwischen Satelliten, Flugzeugen, Schiffen und anderen verwendet.

Zu den Hauptakteuren zählen Toshiba, ID Quantique (QKD-Systeme, QRNG/HSM), QuantumCTek (nationale Backbones), SES und Thales Alenia Space (EAGLE-1, SAGA-Missionen), Airbus und Honeywell (Nutzlasten/Terminals), TESAT (optische Weltraumterminals), Raytheon und Thales (Integration, Akkreditierung). Diese Akteure entwickeln sichere Quantenschlüsselverteilungssysteme (QKD) für verschiedene Branchen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Quantenkommunikationsmarkt

- Marktgröße 2025: 980,90 Mio. USD

- Marktgröße 2026: 1.275,08 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 11.973,59 Millionen US-Dollar

- CAGR: 32,31 % von 2026–2034

- Nordamerika dominierte den Quantenkommunikationsmarkt mit einem Anteil von 40,72 % im Jahr 2025.

- Das Glasfaser-Metro-/Langstrecken-QKD-Segment hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Security Stack hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 40,72 % im Wert von 399,49 Mio. USD.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende regionale Markt sein und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 33,25 % wachsen.

Europa

Europa wird bis 2026 voraussichtlich 233,13 Millionen US-Dollar erreichen, unterstützt durch starke Investitionen in quantensichere Kommunikation und souveräne Cybersicherheitsinitiativen.

UNS.

Bis 2026 soll der Markt 213,56 Millionen US-Dollar erreichen.

Japan

Bis 2026 soll der Markt 61,48 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Es wird erwartet, dass die Nachfrage nach staatlicher sicherer Kommunikation das Marktwachstum vorantreiben wird

Verteidigungsprogramme gehen von Demonstrationen zu strukturierten Einsätzen über, um die Vertraulichkeit, Integrität und Herkunft des Missionsverkehrs unter klassischen und Post-Quanten-Bedrohungsmodellen sicherzustellen. Zu den Beschaffungsprioritäten gehören die souveräne Verwahrung von kryptografischem Material, ein krypto-agiles Schlüsselmanagement im Einklang mit PQC-Standards und eine gesicherte Interoperabilität zwischen Koalitionsumgebungen. Die Finanzierung richtet sich an nationale Backbones, Weltraum-Boden-Verbindungen und Missions-Gateways mit definierten Serviceniveaus und Prüfanforderungen. Dies führt zu einer anhaltenden Nachfrage nach Quantenschlüssel-Erstellungssystemen, hochzuverlässigen Detektoren, Zeige- und Verfolgungsbaugruppen, zertifizierter Zufallszahlengenerierung und Integration mit akkreditierten KMS/HSM-Infrastrukturen, die alle im Rahmen formeller Akkreditierungswege unterstützt werden.

MARKTBEGRENZUNGEN

Es wird erwartet, dass Exportkontrollen und Souveränitätsklauseln das Marktwachstum bremsen.

Bei grenzüberschreitenden Lieferungen gelten Lizenzierungs-, Inhaltsursprungsregeln und hoheitliche Schlüsselverwahrungsanforderungen. Diese Richtlinien fragmentieren Designs nach Ländern, verlangsamen Genehmigungen und zwingen Anbieter, separate Produkt-Baselines beizubehalten. Komponenten, darunter Detektoren, Kryomodule und optische Präzisionskomponenten, erfordern möglicherweise Sondergenehmigungen oder eine örtliche Nachbearbeitung, was die Vorlaufzeiten verlängert und die Kosten erhöht. Verbandsprojekte haben auch Schwierigkeiten, Akkreditierungs- und Datenverarbeitungsrichtlinien aufeinander abzustimmen, was multinationale Studien verzögert. Die Auswirkungen sind weniger gemeinsame Teile, mehr Dokumentation und eine sorgfältige Planung.

MARKTCHANCEN

Es wird erwartet, dass die Interoperabilität der Koalition und die Härtung der Verteidigungs-Cloud Chancen schaffen

Koalitionsoperationen erfordern einen gesicherten Austausch von kryptografischem Material unter heterogenen Souveränitäts- und Akkreditierungsrichtlinien. Dies steigert die Nachfrage nach interoperablen Gateway-Knoten, richtlinienbewusster Schlüsselorchestrierung und geprüften Schnittstellen, die sich in nationale Schlüsselinfrastrukturen integrieren lassen. Darüber hinaus übernehmen Verteidigungs-Cloud-Umgebungen quantensichere Schlüsselpipelines, zertifizierte Zufallsquellen am Edge und Compliance-bereite Dienste. Anbieter, die validierte Interoperabilität, klare Zertifizierungspfade und strukturierten Lebenszyklus-Support anbieten, sind in der Lage, Rahmenverträge und wiederkehrende Betriebseinnahmen zu sichern.

MARKTTRENDEN DER QUANTENKOMMUNIKATION

Zunehmende Hybridarchitekturen und Miniaturisierung führen zu neuen Markttrends

Zwei Schlüsselentwicklungen, die den praktischen Fortschritt und die Kommerzialisierung der Quantenkommunikation vorantreiben, sind Hybridarchitekturen und Downsizing. Durch die Behandlung wichtiger Themen wie Skalierbarkeit, Bereitstellung und Integration in die aktuelle Infrastruktur tragen diese Trends dazu bei, Quantentechnologie über das Labor hinaus in die Praxis umzusetzen. Lösungen, die sich problemlos in bestehende klassische Netzwerke integrieren lassen, erfreuen sich in der Branche zunehmender Beliebtheit. Dies erfordert die Kombination von Edge-, Cloud- und On-Premise-Systemen, um die Vorteile jeder Plattform zu nutzen. Darüber hinaus werden sperrige Versuchsaufbauten durch Plattformen im Chip-Maßstab ersetzt.

HERAUSFORDERUNGEN DES MARKTES

Es wird erwartet, dass Integration, Skalierung und Angebot das Marktwachstum herausfordern werden

Die Missionsbereitstellung hängt von einer zuverlässigen Integration in bestehende wichtige Verwaltungsinfrastrukturen, Zero-Trust-Architekturen und Netzwerkbetriebsabläufe ab. Um die Interoperabilität mehrerer Anbieter über Laborbedingungen hinaus zu erreichen, sind gemeinsame Steuerungsebenen, standardisierte Telemetrie und validierte Verfahren erforderlich. Durch die Skalierung entstehen praktische Einschränkungen, qualifizierte Bodenstandorte, geschultes Personal, die Positionierung von Ersatzteilen und eine härtere Umgebung. Anwendungsfälle in der Luft und auf See führen zu zusätzlichen Stabilisierungs- und Wartungsanforderungen, die die Nachhaltigkeitskomplexität erhöhen. Die Lieferketten für Detektoren, kryogene Baugruppen und Präzisionsoptiken sind weiterhin kapazitätsbeschränkt, was zu schwankenden Lieferzeiten und Kostendruck führt. Ohne kontrolliertes Programmmanagement verzögern diese Faktoren Meilensteine und verwässern die Rendite früherer Kapitalaufwendungen.

Auswirkungen der US-Zölle

Der Markt für Quantenkommunikation wird durch US-Zölle beeinträchtigt, die die Preise für Spezialteile erhöhen, Lieferketten beeinträchtigen und Forschung und Entwicklung behindern. Zölle auf High-Tech-Komponenten wie photonische Chips und Detektoren erhöhen die Produktionskosten für Unternehmen, führen zu Verzögerungen bei der Beschaffung und behindern die Entwicklung wichtiger Durchbrüche. Darüber hinaus treffen US-Zölle an drei Stellen die Lieferketten der Quantenkommunikation. Erstens zielen die Zölle gemäß Abschnitt 301 auf China auf strategische Inputs (z. B. Wafer, Wolfram, Polysilizium) und die Erhöhung der Kosten für Photonik, Detektoren und Präzisionsoptomechanik in Terminals und Bodenstationen ab. Zweitens, § 232 Stahl-/Aluminiumzölle.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Architektur

Stärkung des Regierungsnetzes zur Beschleunigung des QKD-Wachstums im Glasfaser-Metro-/Langstreckenverkehr

Basierend auf der Segmentierung der Architektur wird der Markt in „Weltraum-Boden-QKD“, „Inter-Satellite-QKD/Entanglement“, „Airborne Relay QKD“, „Fibre Metro/Long-Haul QKD“ und „Maritime Free-Space QKD“ unterteilt.

Das Segment Fiber Metro/Long-Haul QKD hatte im Jahr 2025 einen erheblichen Marktanteil. Das Wachstum in diesem Segment ist darauf zurückzuführen, dass Ministerien eine souveräne, manipulationssichere Verschlüsselung zwischen Rechenzentren und Kommandoposten vorschreiben und Betreiber U-Bahn-Ringe und Fernverkehrskorridore erweitern

Das Space-to-Ground-QKD-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,55 % wachsen.

Nach Produkt

Es wird erwartet, dass Krypto-Agilitätsmandate das Segmentwachstum des Sicherheits-Stacks unterstützen werden

In Bezug auf das Produkt ist der Markt in Terminals (Weltraum/Luft/See/Boden), Photonische Komponenten, PAT & Kontrolle, Sicherheitsstapel, Test & Sicherung unterteilt.

Das Security-Stack-Segment eroberte im Jahr 2025 den größten Marktanteil. Da PQC-Rollouts mit QKD-Piloten kollidieren, benötigen CISOs QRNG, KMS/HSM und Richtlinienorchestrierung, um Schlüssel und Herkunft zu vereinheitlichen. Dieser Integrationsdruck treibt Upgrades von eigenständigen Boxen zu unternehmenstauglichen, revisionssicheren Datensicherheits-Stacks voran.

Das Segment Terminals (Raum/Luft/See/Boden) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 32,79 % wachsen.

Durch Service

Es wird erwartet, dass die Plattformkomplexität das segmentale Integrations- und MRO-Wachstum beschleunigen wird

Basierend auf dem Service ist der Markt in Secure Link-as-a-Service, Sovereign Ground/Key Services, Integration und MRO, Validierung und Akkreditierung, Schulung und Betriebsunterstützung unterteilt.

Das Segment Integration & MRO nahm im Jahr 2025 die dominierende Stellung ein. Robuste Terminals, PAT-Schleifen und Kryodetektoren erhöhen das Lebenszyklusrisiko; Um die Verfügbarkeit aufrechtzuerhalten, finanzieren Käufer Integrationskits, Akkreditierung, Ersatzteile und zustandsbasierte Wartung und verlagern die Ausgaben auf wiederkehrende MRO-Verträge.

Das Segment Secure Link-as-a-Service wird florieren und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 32,75 % wachsen.

Vom Endbenutzer

Es wird erwartet, dass die Anforderungen an die Missionssicherung das Segmentwachstum der Verteidigungsministerien und der Streitkräfte unterstützen werden

Basierend auf dem Endbenutzer ist der Markt in Verteidigungsministerien und Streitkräfte, Raumfahrtagenturen und Satellitenbetreiber, Primzahlen und Tier-1-Flugzeuge, Geheimdienste und Außenpolitik sowie kritische Infrastruktur (mit doppeltem Verwendungszweck) unterteilt.

Das Segment „Verteidigungsministerien und Streitkräfte“ hatte im Jahr 2025 die dominierende Position inne. Das Wachstum in diesem Segment ist darauf zurückzuführen, dass C2ISR-Verbindungen unter umstrittenen Bedingungen vertrauenswürdig bleiben müssen, Verteidigungsministerien (MoDs) der quantensicheren Schlüsselung in Multi-Theater-Programmen Priorität einräumen und diese Doktrin sich in Flotteneinsätzen, Trainingspipelines und Long-Tail-Assistenz niederschlägt.

Das Segment der Primes und Tier-1s wird im Prognosezeitraum eine Wachstumsrate von 32,58 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Quantenkommunikationsmarkt

Regional wird der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt eingeteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 mit einem Wert von 310,27 Millionen US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 399,49 Millionen US-Dollar den Spitzenanteil. Nordamerika ist führend auf dem globalen Quantenkommunikationsmarkt. Das Wachstum wird durch staatlich finanzierte Testumgebungen und Verteidigungsprogramme verankert, die der souveränen Schlüsselverwahrung und der Interoperabilität mit bestehender Kommunikationssicherheit (COMSEC) Priorität einräumen. Im Jahr 2026 wird der US-Markt schätzungsweise 213,56 Millionen US-Dollar erreichen. In den USA nehmen Quantenkommunikationslösungen aufgrund von Regierungsinitiativen und der wachsenden Nachfrage nach sicherer Kommunikation in der Verteidigungs- und BFSI-Industrie erheblich zu.

North America Quantum Communication Market Size 2025,(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa und Asien-Pazifik

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum des Quantenkommunikationsmarktes verzeichnen. Im Prognosezeitraum wird der Quantenkommunikationsmarkt im asiatisch-pazifischen Raum voraussichtlich eine Wachstumsrate von 33,25 % verzeichnen, was die höchste aller Regionen ist. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch erhebliche staatliche Unterstützung, einen starken Schwerpunkt auf Cybersicherheit mithilfe von Post-Quantenkryptographie und schnelle Entwicklungen in Forschung und Hardware. Mit bedeutenden Regierungsprojekten und -einsätzen, darunter Chinas Quantensatellit und Indiens Quantenmissionsprogrammen, liegen China und Indien an der Spitze. Unterstützt durch diese Faktoren rechnen Länder wie China mit einem Wert von 140,09 Millionen US-Dollar, Japan mit 61,48 Millionen US-Dollar und Indien mit 91,99 Millionen US-Dollar im Jahr 2026. Nach dem asiatisch-pazifischen Raum wird der Markt in Europa im Jahr 2026 voraussichtlich 233,13 Millionen US-Dollar erreichen 2026.

Rest der Welt

Im Prognosezeitraum würden die Regionen Naher Osten und Afrika sowie Lateinamerika ein moderates Wachstum in diesem Marktbereich verzeichnen. Der Markt im Nahen Osten und in Afrika wird im Jahr 2026 voraussichtlich einen Wert von 98,28 Millionen US-Dollar erreichen. Lateinamerika soll im Jahr 2026 einen Wert von 64,62 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmende F&E-Aktivitäten, die Entwicklung neuer Produkte und Partnerschaften bestimmen die Wettbewerbslandschaft

Dieser Markt ist stark konsolidiert und wird von Toshiba, ID Quantique, QuantumCTek, SES, Thales Alenia Space, Airbus Defence and Space, Honeywell, TESAT, QNu Labs und BT Group angeführt. Diese Akteure investieren in die Entwicklung neuer Produkte (miniaturisierte Terminals, schnellere Leitzinsen, verbesserte Detektoren/PAT, QRNG und krypto-agiles KMS/HSM) und verfolgen Partnerschaften mit Verteidigungsministerien, Raumfahrtbehörden und Trägern, um Piloten in nationale Rückgrate umzuwandeln. Gemeinsame Entwicklung und gemeinsame Demos bleiben der schnellste Weg zur Qualifikation und zu mehrjährigen Auszeichnungen. Unternehmen lokalisieren außerdem die Fertigung, bauen Second Sources auf und verlagern sich hin zu Servicemodellen.

LISTE DER WICHTIGSTEN QUANTENKOMMUNIKATIONSUNTERNEHMEN IM PROFIL

- Toshiba (Japan)

- ID Quantique (Schweiz)

- QuantumCTek (China)

- SES (Luxemburg)

- Thales Alenia Space (Frankreich)

- Airbus Defence and Space (Frankreich)

- Honeywell (USA)

- TESAT (Deutschland)

- QNu Labs (Indien)

- BT Group (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Die Europäische Weltraumorganisation (ESA) und Thales Alenia Space haben einen Vertrag für die SAGA-Mission (Secure and cryptoGraphic) unterzeichnet. Für die staatliche Nutzung umfasst der Vertrag die Beschreibung des Quantenkommunikationssystems und den ersten Entwurf eines vollständig europäischen End-to-End-Systems zur Quantenschlüsselverteilung (QKD).

- Mai 2023: Die Quantum Key Distribution (QKD)-Nutzlast für den EAGLE-1-Satelliten wird von TESAT entwickelt und integriert, einem neuen Hauptpartner, der von SES, dem Leiter des EAGLE-1-Konsortiums, angekündigt wurde. Der nächste große Meilenstein bei der Entwicklung und Durchführung von Europas bahnbrechendem quantensicheren Kommunikationsprojekt EAGLE-1 ist das Ziel der Allianz zwischen SES und TESAT.

- September 2024- Toshiba, Equinix und BT Group gaben bekannt, dass sie quantensichere Konnektivität in zwei prestigeträchtigen Equinix-Colocation-Rechenzentren in Slough und Canary Wharf, London, anbieten werden.

- August 2025: sky perfect JSAT nimmt an einer Forschungs- und Entwicklungsinitiative unter der Leitung des japanischen National Institute of Information and Communications Technology (NICT) teil, um die satellitengestützte Quantenschlüsselverteilung (QKD) zu demonstrieren.

- Juni 2023- Die indische Marine und QNu Labs haben sich zusammengetan, um Technologien zu erwerben und zu implementieren, die auf Quantum Key Distribution (QKD) basieren. Laut einer Pressemitteilung stellt diese Partnerschaft einen bedeutenden Wendepunkt dar und macht die indische Marine zur ersten Organisation des Landes, die umfassende quantenbasierte Verschlüsselungstechnologie erworben hat.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Quantenkommunikationsbranche sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 32,31 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Architektur, Produkt, Service, Endbenutzer und Region |

| Durch Architektur |

|

| Nach Produkt |

|

| Durch Service |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 980,90 Millionen US-Dollar und wird bis 2034 voraussichtlich 11973,59 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 399,49 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 32,31 % aufweisen wird.

Das Fiber Metro/Long-Haul QKD-Segment führte den Markt nach Architektur an.

Es wird erwartet, dass die Nachfrage nach staatlicher sicherer Kommunikation das Marktwachstum vorantreiben wird

Toshiba (Japan), ID Quantique (Schweiz), QuantumCTek (China), SES (Luxemburg), Thales Alenia Space (Frankreich) und Airbus Defence and Space (Frankreich) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte im Jahr 2025 den Marktanteil der Quantenkommunikation.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 277

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf