Marktgröße, Anteil und Branchenanalyse für Quantenkriegsführung, nach Fähigkeitstyp (Post-Quantum-Kryptographie und Krypto-Agilität, Quantensensorik und quantenverstärktes ISR, Quanten-Timing und PNT-Resilienz, Quantenkommunikation und andere), nach Systemen (Hardware, Software, Systemintegration und -tests sowie Dienste), nach Plattform (Land-, Luft-, See-, Raumfahrt- und C4ISR-Infrastruktur), nach Anwendung (sichere Kommunikation und Datenschutz, ISR / Erkennung/Verfolgung und andere), nach Endbenutzern (Verteidigungskräfte, Forschungs- und Entwicklungsorganisationen und Geheimdienste und an

Marktgröße und Zukunftsaussichten für Quantenkriegsführung

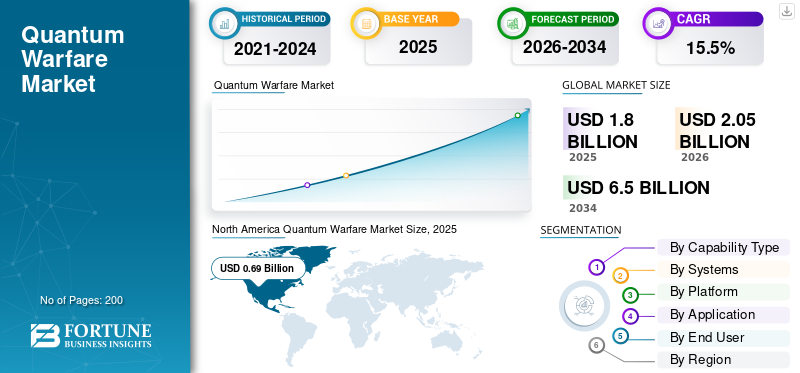

Die Größe des globalen Quantenkriegsmarktes wurde im Jahr 2025 auf 1,80 Milliarden US-Dollar geschätzt. Der Markt soll von 2,05 Milliarden US-Dollar im Jahr 2026 auf 6,50 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,5 % aufweisen.Nordamerika dominierte den Quantenkriegsmarkt mit einem Marktanteil von 38,33 % im Jahr 2025.

Der globale Markt für Quantenkriegsführung konzentriert sich auf die Verteidigung der nationalen Sicherheit durch die Aktualisierung von Verteidigungssystemen mit Quantenwerkzeugen. Es umfasst Postquantenkryptographie und quantenresistente Verschlüsselung für sichere Kommunikation sowie Quantensensoren. Quantensensoren reichen von Radarantennen und Uhrenmagnetometern bis hin zu verschiedenen Quantenkomponenten-Upgrades, die die Erkennung und das Timing verbessern. Während Länder Quantenfähigkeiten wie Quantennetzwerke und Quantensimulatoren entwickeln, wächst der Markt durch seine Anwendungen im Militär. Die USA sind führend bei der frühen Einführung, Nordamerika bleibt ein Schlüsselmarkt und auch der asiatisch-pazifische Markt wächst schnell und trägt zum Gesamtwachstum des Marktes bei.

Wichtige Akteure wie IBM, Google (Alphabet), Lockheed Martin, Northrop Grumman, RTX Corporation, BAE Systems und Honeywell (Quantinuum) schreiten in diesem Markt voran, von der Forschung bis zur praktischen Anwendung, indem sie Post-Quantenkryptographie einführen, Sensornutzlasten integrieren und Plattformen verbessern. In den USA und Nordamerika sind große Verteidigungs- undCybersicherheitUnternehmen implementieren Upgrades in der Post-Quanten-Kryptographie, der quantenresistenten Verschlüsselung und der sicheren Kommunikation zwischen Verteidigungssystemen. Im asiatisch-pazifischen Raum entwickeln die Teams weiterhin Quantensensorik und -zeitmessung, indem sie Quantensimulatortests und frühe Quantennetzwerk-Pilotprojekte nutzen, um den Einsatz vor Ort zu beschleunigen. Dieser Fortschritt ist der Grund, warum der asiatisch-pazifische Markt der schnellste ist und die Gesamtgröße des Marktes weltweit weiter steigert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Quantenkriegsmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1,80 Milliarden US-Dollar

- Marktgröße 2026: 2,05 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,50 Milliarden US-Dollar

- CAGR: 15,5 % von 2026–2034

- Nordamerika dominierte den Quantenkriegsmarkt mit einem Anteil von 38,33 % im Jahr 2025.

- Quantensensorik und quantenverstärktes ISR waren im Jahr 2025 das führende Anwendungssegment.

- Hardware hatte im Jahr 2025 den größten Marktanteil unter den Komponentensegmenten.

Nordamerika

Nordamerika war aufgrund starker Verteidigungsinvestitionen, Initiativen zur Quantenrisiko-Compliance und frühzeitiger Einsatzprogramme führend auf dem Markt.

Nordamerika

Europa hielt im Jahr 2025 die zweitgrößte Marktposition, unterstützt durch sichere Kommunikationsmodernisierung und quantentaugliche Verteidigungsstrategien.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 der drittgrößte Markt und dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % die am schnellsten wachsende Region sein.

UNS.

In den USA wurde der Markt im Jahr 2025 auf etwa 0,63 Milliarden US-Dollar geschätzt, angetrieben durch die Modernisierung der Verteidigung und die Einführung der Quantentechnologie.

Japan

Die von der japanischen Regierung durchgeführten Investitionen in Quantensensorik, Sicherheit, Netzwerke und Computer unterstützen das Marktwachstum.

Mehr lesen

Markttrends für Quantenkriegsführung

Von der Regierung vorgeschriebene Einführung der Post-Quantum-Kryptographie zur Modernisierung sicherer Verteidigungskommunikation

Im Bereich der Quantenkriegsführung ist der unmittelbarste und skalierbarste Trend die Post-Quantum-Kryptographie (PQC), die sich von der Forschungs- und Entwicklungsplanungsphase bis zur tatsächlichen Einführung bewegt. Verteidigungs- und nationale Sicherheitsnetzwerke übernehmen Krypto-Agilität. Beschaffungsspezifikationen beziehen sich jetzt auf die PQC-Bereitschaft. Systembesitzer stehen unter dem Druck, Kryptowährungen aufzulisten und zu ersetzen, die anfällig für Quantenbedrohungen sind. Es geht darum, weniger auf die Wartezeit auf einen perfekten Quantencomputer zu warten und vielmehr darum, die Risiken zu reduzieren, die beim Ernten jetzt und später beim Entschlüsseln entstehen, und gleichzeitig sicherzustellen, dass die sichere Kommunikation plattformübergreifend und in der C4ISR-Infrastruktur verbessert werden kann.

Im August 2024 hat NIST seine ersten drei Post-Quantenkryptographie-Standards (FIPS 203, 204, 205) fertiggestellt und veröffentlicht. Diese Standards sind sofort einsatzbereit, was die Beschaffungs-, Compliance- und Migrationsfristen in den Lieferketten von Regierung und Verteidigung beschleunigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die vorgeschriebene Migration zu PQC treibt die Quantenbereitschaft voran und treibt das Marktwachstum voran

Regierungen betrachten Quantenrisiken nicht mehr als zukünftiges Forschungsthema. Sie betrachten es als ein nationales Sicherheits-Compliance-Problem, das in den heutigen sicheren Kommunikations- und Missionsnetzwerken angegangen werden muss. Sobald PQC und Krypto-Agilität in Beständen, Zeitplänen und Beschaffungserwartungen erforderlich sind, werden Budgets für Software-Upgrades, Integration, Validierung und den Ersatz quantenanfälliger Krypto in Verteidigungssystemen frei. Dieser politische Druck ist es, der „Zinsen“ in finanzierte Programme umwandelt.

Im November 2022 veröffentlichte das Büro für Verwaltung und Haushalt des Weißen Hauses das Memorandum M-23-02. Es hat die US-Bundesbehörden angewiesen, gemäß dem National Security Memorandum 10 einen strukturierten Übergang zu quantenresistenter Kryptographie einzuleiten, der Bestandsaufnahmen und Planung umfasst.

MARKTBEGRENZUNGEN

In Plattformen integrierte Legacy-Kryptowährungen machen die PQC-Migration langsam, kostspielig und schwer zu überprüfen

Ein Hauptproblem beim Wachstum des Quantenkriegsmarktes ist die Einbettung quantenanfälliger Kryptographie in Funkgeräte, SATCOM-Terminals, Avionik, Missionscomputer, Boden-C2 und sogar Middleware von Anbietern. Das bedeutet, dass es bei der Migration nicht nur um die Änderung eines Algorithmus geht. Es umfasst die Asset-Erkennung, das Zuordnen von Abhängigkeiten, das Aktualisieren von Software und Firmware, das Testen auf Interoperabilität und die Neuzertifizierung. Dies geschieht häufig bei langlebigen Verteidigungsplattformen, bei denen Änderungen streng kontrolliert werden. In der Praxis besteht die größte Herausforderung darin, herauszufinden, wo die Kryptowährung vorhanden ist, und nachzuweisen, dass das aktualisierte System immer noch zuverlässig und sicher funktioniert.

MARKTCHANCEN

Verbesserung von C4ISR und Missionsnetzwerken zur Schaffung von Wachstumschancen auf dem Markt

Bei der Quantenkriegsführung geht es um mehr als High-Tech-Ausrüstung, sie konzentriert sich auf die Stärkung verbündeter Netzwerke gegen Quantenbedrohungen. Dies eröffnet Anbietern einen soliden Weg für Krypto-Agilitäts-Toolkits, PQC-Migrationsdienste, Validierungslabore und Integrationspakete zur Verbesserung von C4ISR und Missionsnetzwerken in verschiedenen Domänen. Einfacher ausgedrückt bietet sich die Möglichkeit für konsistente Rollouts über mehrere Standorte und Programme hinweg anstelle einzelner Demos. Die Chance ergibt sich aus mehreren Programmen anstelle von einmaligen Demos, was es für Lieferanten einfacher macht, zu skalieren und sicher von Pilotprojekten zur vollständigen Bereitstellung überzugehen.

HERAUSFORDERUNGEN DES MARKTES

Die mit der PQC-Migration verbundene Komplexität behindert die Marktentwicklung

Die größte Herausforderung beim Wachstum des Quantenkriegsmarktes ist die Umstellung auf quantensichere Sicherheit. Dies betrifft alles auf einmal: Geräte, Missionsnetzwerke, Zertifikate und eingebettete Krypto in langlebigen Plattformen. Die PQC-Migration ist in ihrem Ausmaß unübertroffen. Der schwierige Teil besteht nicht darin, einen Algorithmus auszuwählen; Es geht darum, den Ausstieg aus der alten Kryptowährung zu koordinieren, Produkte zu aktualisieren, die Interoperabilität nachzuweisen und Sicherheit und Validierung in verschiedenen Verteidigungsinfrastrukturen zu erreichen, ohne den Betrieb zu unterbrechen.

Im November 2024 veröffentlichte NIST den ersten öffentlichen Entwurf von NIST IR 8547 (Übergang zu Post-Quantum Cryptography Standards). Dieses Dokument erkennt an, dass der Übergang in seiner Größenordnung seinesgleichen sucht. Es unterstreicht die Komplexität der Migration vieler Systeme und beschreibt sie als eine gemeinsame Anstrengung über Produkte, Dienste und Validierungsökosysteme hinweg.

Auswirkungen des Russland-Ukraine-Krieges

Der Bedarf an quantentauglicher Modernisierung und Widerstandsverbesserungen steigerte das Marktwachstum während des Krieges

Die Ukraine hat wiederholt gezeigt, dass moderne Streitkräfte Kommunikationsverbindungen, Zielerfassung und Navigation verlieren können, wenn Störungen und Spoofing an der Tagesordnung sind. Dies setzt das Schlachtfeld unter Druck, die Budgets für Quantenkriegsführung in Richtung praktischer Lösungen zu verschieben: sichere Kommunikation, widerstandsfähigeres Timing/PNT und verbesserte Sensorik, die ISR und Angriffsoperationen auch dann am Laufen hält, wenn das Spektrum feindselig ist. Die Auswirkungen gehen über die Ukraine hinaus.

Die Risiken einer GNSS-Störung werden heute als hybride Bedrohung auf NATO-Ebene angesehen. Dies verstärkt die Notwendigkeit einer quantentauglichen Modernisierung, die Krypto-Agilität und PQC für dauerhaften Datenschutz, alternative Timing-Quellen und Sensormethoden der nächsten Generation umfasst, die die Abhängigkeit von fragilen Signalen verringern. Kurz gesagt, der Krieg hat die Fristen verkürzt, Käufer finanzieren Resilienz-Upgrades schneller, weil sie die Folgen der Untätigkeit miterlebt haben.

Im Oktober 2023 veröffentlichte das Joint Air Power Competence Center (JAPCC) der NATO „Electronic Warfare in Ukraine“. Der Bericht hob hervor, wie die Realitäten sindelektronische KriegsführungIn diesem Konflikt entstand die Notwendigkeit einer Fähigkeitsentwicklung, um in hart umkämpften Umgebungen überleben und effektiv agieren zu können.

Im September 2025 erklärte die NATO nach Berichten über GPS-Störungen bei einem Flug mit dem Präsidenten der Europäischen Kommission öffentlich, sie arbeite an der Bekämpfung mutmaßlicher russischer GPS-Störungen. Dies verdeutlichte, dass GNSS-Störungen eine anhaltende hybride Bedrohung mit schwerwiegenden Folgen für die reale Welt darstellen.

Segmentierungsanalyse

Nach Fähigkeitstyp

Quantensensorik und quantenverstärkte ISR stehen aufgrund ihrer hohen Nachfrage aufgrund ihrer schnellen Bereitstellung im Vordergrund

In Bezug auf den Fähigkeitstyp wird der Markt in Post-Quanten-Kryptographie (PQC) und Krypto-Agilität, Quantensensorik und quantenverstärktes ISR, Quanten-Timing und PNT-Resilienz eingeteilt.Quantenkommunikation, Quantencomputing für Verteidigungsarbeitslasten sowie Gegenquanten- und Schutzmaßnahmen.

Das Segment Quantensensorik und quantenverstärktes ISR dominierte den Markt im Jahr 2025. Quantensensorik ist wertvoll, da sie Kriegskämpfern eine realistische Antwort bietet. Im Gegensatz zu längerfristigem Quantencomputing kann Quantensensorik schneller eingesetzt werden. Dazu gehören magnetische Navigation, Upgrades von Trägheits- und Zeitsystemen sowie ISR-Verbesserungen, die mit vorhandenen Plattformen funktionieren. Daher besteht eine stetige Nachfrage nach Quantensensoren, die die Erkennung, Geolokalisierung und Zuverlässigkeit in realen Missionen, nicht nur in Labors, verbessern.

Im Juli 2025 wurde Honeywell von der Defence Innovation Unit (DIU) des US-Verteidigungsministeriums für das Transition of Quantum Sensing (TQS)-Programm ausgewählt. Dieses Programm zielt darauf ab, den Einsatz von Quantensensoren für unmittelbare alternative PNT- und ISR-Anforderungen zu beschleunigen, einschließlich Verträgen für MagNav und Trägheitssensorik.

Das Segment Post-Quantenkryptographie (PQC) und Krypto-Agilität wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 21,2 % aufweisen.

Von Systemen

Hardware ist aufgrund ihres Bedarfs an feldfähigen Sensoren und Timing-Hardware marktführend

Auf der Grundlage der Systeme wird der Markt in Hardware, Software, Systemintegration und -tests sowie Dienstleistungen unterteilt.

Das Hardware-Segment hielt im Jahr 2025 den größten globalen Marktanteil für Quantenkriegsführung, da die meisten Quantenkriegsfunktionen immer noch in den physischen Stack integriert sind. Dazu gehören Quantensensoren, Uhren, Photonik und robuste Module, die Vibrationen, elektromagnetische Störungen und schwierige Betriebsbedingungen bewältigen können. Auch wenn das Endziel softwaredefinierte Ausfallsicherheit ist, ist dennoch zuverlässige Hardware erforderlich, um Signale zu erkennen, zu messen und zu sichern. Infolgedessen priorisieren Budgets die Prototypenerstellung, Qualifizierung und Plattformintegration von Hardware, noch bevor Software- und Serviceschichten entwickelt werden können.

Es wird erwartet, dass der Dienstleistungssektor im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,5 % das schnellste Marktwachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Aufgrund der netzwerkweiten Modernisierung und der Compliance-gesteuerten PQC-Einführung dominiert die C4ISR-Infrastruktur den Markt

Basierend auf der Plattform ist der Markt in Land-, Luft-, See-, Weltraum- und C4ISR-Infrastruktur unterteilt.

Das Segment der C4ISR-Infrastruktur hielt im Jahr 2025 den größten Marktanteil, da die Modernisierung der C4ISR-Infrastruktur im Zusammenhang mit der Quantenkriegsführung zuerst erfolgt, wo das Militär dem höchsten Risiko ausgesetzt ist. Zu diesen Bereichen gehören Missionsnetzwerke, Datenverbindungen, Gateways, Identitäts- und Zertifikatsinfrastrukturen sowie Unternehmenskrypto. Daher konzentrieren sich die Budgets auf die Aktualisierung von C4ISR, die Verbesserung der Krypto-Agilität und die Sicherung des Netzwerkdesigns entweder vor oder neben bestimmten Plattform-Upgrades. Diese Führung wird auch durch die Regierungspolitik unterstützt. Da Regierungen und Allianzen den Einsatz von Post-Quantenkryptographieund quantenresilienter Vernetzung wird C4ISR zur Hauptschicht für die Implementierung.

Das Raumfahrtsegment ist mit einer CAGR von 18,8 % im Prognosezeitraum das am schnellsten wachsende Marktsegment.

Auf Antrag

Sichere Kommunikation und Datenschutz sind aufgrund der notwendigen PQC-Migration und des Risikos „Jetzt sammeln, später entschlüsseln“ die wichtigste Anwendung

Je nach Anwendung ist der Markt in sichere Kommunikation und Datenschutz, ISR/Erkennung/Verfolgung, Navigation und Synchronisierung in GNSS-verweigerten Umgebungen, Gegenquanten und andere unterteilt.

Das Segment Sichere Kommunikation und Datenschutz hatte im Jahr 2025 den größten Marktanteil. Diese Anwendung zeichnet sich dadurch aus, dass sie den schnellsten Weg zu finanzierten Maßnahmen gegen „Quantenbedrohung“ bietet. Verteidigungs- und nationale Sicherheitsnetzwerke können nicht davon ausgehen, dass quantenresistente Verschlüsselung für immer sicher bleibt. Heutzutage können Angreifer verschlüsselten Datenverkehr abfangen und später versuchen, ihn zu entschlüsseln. Diese Dringlichkeit treibt die Ausgaben in Richtung Post-Quantenkryptographie, Krypto-Agilität, Zertifikatsmodernisierung und quantenresistente Upgrades in allen Missionsnetzwerken und C4ISR-Backbones.

Auch das Segment „Sichere Kommunikation und Datenschutz“ wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 19,2 % aufweisen.

Vom Endbenutzer

Aufgrund der Mission-First-F&E-Finanzierung und der Dringlichkeit klassifizierter Bedrohungen sind F&E-Organisationen und Geheimdienste führend auf dem Markt

Basierend auf den Endbenutzern ist der Markt in Verteidigungsstreitkräfte, Forschungs- und Entwicklungsorganisationen und Geheimdienste, nationale Labore/Forschungs- und Entwicklungsorganisationen im Verteidigungsbereich sowie Hauptauftragnehmer und Integratoren unterteilt.

Das Segment F&E-Organisationen und Geheimdienste dominierte im Jahr 2025 den Markt, da sie dafür bekannt sind, die Bedrohungslandschaft zu erkennen und Probleme früher zu erkennen. Sie können risikoreiche Prototypen finanzieren und schnell handeln, wenn etwas entscheidend erscheint. In der Quantenkriegsführung sind Forschungs- und Entwicklungsteams mit der Bereitstellung geeigneter Informationen verbunden, die die frühen Ausgaben vorantreibenQuantencomputingForschung, Quantensensorexperimente und Übergänge zu „quantensicherer“ Sicherheit. Anschließend teilen sie den Streitkräften und Integratoren mit, was für die weitere Entwicklung funktioniert.

Im Februar 2024 startete die IARPA von ODNI, der Forschungs- und Entwicklungszweig der U.S. Intelligence Community, ein neues Quantencomputerprogramm. Ziel ist es, das Fachgebiet über große technische Herausforderungen hinaus voranzutreiben. Dies zeigt, dass nachrichtendienstliche Forschung und Entwicklung die Entwicklung von Quantenfähigkeiten aktiv finanziert und gestaltet.

Es wird erwartet, dass das Segment der Verteidigungsstreitkräfte im Prognosezeitraum mit 17,8 % die schnellste CAGR aufweisen wird.

Regionaler Ausblick auf den Quantenkriegsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Quantum Warfare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika ist Marktführer, da in den USA tatsächliche Compliance-Fristen und Vertragsmöglichkeiten rund um das Quantenrisiko geschaffen wurden. Wenn die Bundespolitik von Behörden und der Verteidigungslieferkette verlangt, die Kryptografie im Auge zu behalten und zu aktualisieren, erzeugt sie in der Folge eine unmittelbare Nachfrage danachC4ISRInfrastruktur, Software-Upgrades, Integration, Tests und Validierung. Gleichzeitig arbeitet das Verteidigungsministerium daran, die Quantensensorik von den Laboren auf Demonstrationen in der realen Welt zu verlagern. Diese Bemühungen ermöglichen es der Region, eine beträchtliche Anzahl früher Einsätze und finanzierter Prototypen zu sichern.

US-Markt für Quantenkriegsführung

Basierend auf der Marktgröße Nordamerikas, dem starken Beitrag und der Dominanz der USA in der Region kann der Wert des US-Marktes im Jahr 2025 auf etwa 0,63 Milliarden US-Dollar geschätzt werden, was einem jährlichen Wachstum von 12,9 % entspricht.

Europa

Europas Marktgröße hat sich im Jahr 2025 die zweitgrößte Position gesichert und wird voraussichtlich auch im Prognosezeitraum die gleiche Position halten. Es wird erwartet, dass die Region im Jahr 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % und einer umgeschlüsselten Bewertung von 0,49 Milliarden US-Dollar wachsen wird. Europa macht auf dem Markt Fortschritte, indem es sich auf Netzwerkstabilität und sichere Konnektivität konzentriert. Sein Hauptziel besteht darin, die Regierungs- und Verteidigungskommunikation zu verbessern, C4ISR-Systeme zu aktualisieren und unter Verbündeten quantentaugliche Standards zu etablieren. Zwei wichtige Aspekte sind der Schwerpunkt der NATO auf der Quantenstrategie, zu der PQC und quantensichere Kommunikation gehören, und die Bemühungen der EU, durch Multi-Orbit-SATCOM eine sichere Konnektivität der Regierung zu gewährleisten. Diese Strategien verringern Abhängigkeitsrisiken und verbessern die Betriebskontinuität.

Britischer Quantenkriegsmarkt

Der britische Markt erreichte im Jahr 2025 etwa 0,08 Milliarden US-Dollar, was etwa 16,24 % des europäischen Marktumsatzes entspricht.

Deutschland Quantenkriegsmarkt

Die Marktgröße in Deutschland belief sich im Jahr 2025 auf rund 0,09 Milliarden US-Dollar, was etwa 17,70 % des europäischen Marktumsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum ist der drittgrößte auf dem Weltmarkt und dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % die am schnellsten wachsende Region sein. Die Region wächst schnell, da große Länder in der Region in ihre nationalen Quantenökosysteme investieren. Diese Investitionen führen zu Verbesserungen bei der verteidigungsbezogenen Sensorik, dem Timing undSicherheit. Indiens Nationale Quantenmission zeigt, dass die Regierung sie langfristig stark unterstützt. Japan verfolgt einen von der Regierung geleiteten Ansatz für Quanteninnovationen, der sich auf Sensorik, Sicherheit, Vernetzung und Computer konzentriert. Australien verknüpft seine Quanteninitiativen mit Verteidigungszielen und fördert gleichzeitig das breitere Branchenwachstum. Insgesamt geht die Region von Pilotprojekten zu organisierten Programmen über, was sie zu einer der Regionen macht, die Quantentechnologie am schnellsten in der Verteidigung einführt.

Chinas Quantenkriegsmarkt

Der chinesische Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem Umsatz von rund 0,19 Milliarden US-Dollar im Jahr 2025, was etwa 44,78 % des Marktumsatzes im asiatisch-pazifischen Raum entspricht.

Indischer Quantenkriegsmarkt

Der indische Markt verzeichnete im Jahr 2025 einen Umsatz von rund 0,06 Milliarden US-Dollar, was etwa 13,23 % des Marktumsatzes im asiatisch-pazifischen Raum ausmacht.

Naher Osten

Es wird erwartet, dass der Markt im Nahen Osten im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 18,1 % die am zweitschnellsten wachsende Region sein wird. Der Nahe Osten legt Wert auf Einsatz und Schutz. Die bemerkenswertesten Fortschritte der Region liegen in der Kryptographie undDatenschutz. Regierungen streben nach quantensicherer Sicherheit für wichtige staatliche Netzwerke und haben besondere Anforderungen an Sensorik und Timing im Zusammenhang mit High-End-Einkäufen und nationaler Sicherheit. Der Übergang der VAE zu Post-Quantenkryptographie-Bibliotheken zeigt einen praktischen Ansatz zur Umsetzung, anstatt nur die Forschung hervorzuheben.

Quantenkriegsmarkt in Saudi-Arabien

Der Markt Saudi-Arabien wird voraussichtlich einer der größten im Nahen Osten sein, mit einem Umsatz von rund 0,03 Milliarden US-Dollar im Jahr 2025, was etwa 33,78 % des Marktumsatzes im Nahen Osten entspricht.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hat einen vergleichsweise geringeren Anteil und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 15,6 %. In Afrika und Lateinamerika sind die Ausgaben für Quantenkriegsführung tendenziell weniger intensiv und gezielter. Die Hauptinteressenbereiche sind quantensichere Kommunikation, Vorbereitung auf Post-Quantenkryptographie, Modernisierung von Nachrichten-, Überwachungs- und Aufklärungssystemen sowie Verbesserungen der Widerstandsfähigkeit, die in bestehende Verteidigungs- und Sicherheitssysteme passen. Die Strategie besteht darin, bewährte Technologien zu übernehmen und die Netzwerkschicht zu sichern, anstatt große inländische Quantenhardwareprogramme zu starten. Folglich sind Dienste, Integration und Kryptomigration oft die ersten Bemühungen und nicht fortgeschrittene Quantencomputerprojekte.

Afrikanischer Quantenkriegsmarkt

Die Marktgröße in Afrika betrug im Jahr 2025 etwa 0,03 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 0,11 Milliarden US-Dollar erreichen, was etwa 39,56 % des Marktumsatzes im Rest der Welt entspricht.

Lateinamerikanischer Quantenkriegsmarkt

Der lateinamerikanische Markt hatte im Jahr 2025 ein Volumen von rund 0,05 Milliarden US-Dollar und machte etwa 60,44 % des Umsatzes auf dem restlichen Weltmarkt aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Marktwettbewerb wird durch jetzt einsetzbare Stacks, PQC-sichere Netzwerke und feldtaugliche Quantensensorik definiert

Der Quantenkriegsmarkt befindet sich im Wettlauf um die Bereitstellung operativer Widerstandsfähigkeit. Die Wettbewerbslandschaft spaltet sich in zwei unterschiedliche Wege: Post-Quantum-Kryptographie (PQC) und Krypto-Agilitätsmarktteilnehmer stärken die C4ISR-Infrastruktur und Unternehmen für sichere Kommunikation und Quantensensorik drängen auf alternative PNT/ISR in überlasteten Umgebungen. Standards und Mandate, darunter NIST-PQC-Standards, die Migrationsrichtung der US-Regierung und der Fokus der NATO auf die Quantenstrategie, übersetzen die Quantenbereitschaft in finanzierte Programme. Dieser Wandel ist lohnend für diejenigen, die zertifizierte Produkte liefern und in komplexe Verteidigungsnetzwerke integrieren können.

Auf der Angebotsseite stechen diejenigen hervor, die eine umfassende Lösung anbieten können, einschließlich Hardwaremodulen, Softwaresteuerungen sowie Integration und Tests sowie Lebenszyklusunterstützung. Im Bereich Sensing: Übergangsbemühungen des US-Verteidigungsministeriums; Die Quantensensorik-Initiative der DIU führt zu echten Demonstrationen und der Einführung von Plattformen und begünstigt RobustheitSensorund Timing-Lieferanten. Im Krypto-Bereich gewinnen Unternehmen, die ihre Produkte so modifizieren, dass sie den endgültigen NIST-PQC-Standards entsprechen und die Einführung von Krypto-Agilität in Regierung und Verteidigung unterstützen, Marktanteile. Darüber hinaus erhöhen Modernisierungsprioritäten auf Bündnisebene wie die NATO die Nachfrage über ein einzelnes Land hinaus.

Liste der wichtigsten Quantenkriegsunternehmen im Profil

- RTX Corporation(UNS.)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- L3Harris Technologies, Inc. (USA)

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- Thales-Gruppe (Frankreich)

- Leonardo S.p.A.(Italien)

- Airbus Defence and Space (Europa)

- Saab AB (Schweden)

- Rheinmetall AG (Deutschland)

- Honeywell International Inc. (USA)

- Quantinuum (USA)

- IonQ, Inc. (USA)

- Rigetti Computing, Inc. (USA)

- D-Wave Quantum Inc. (Kanada)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- Google LLC (USA)

- Amazon Web Services (AWS) (USA)

- Cloudflare, Inc. (USA)

- ID Quantique (Schweiz)

- Toshiba (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Thales hat einen Post-Quanten-Verschlüsselungsautomaten für sichere Kommunikation auf den Markt gebracht. Der Post-Quantenverschlüsseler MISTRAL wurde auf der European Cyber Week angekündigt und markiert damit eine einsetzbare Lösung für sensible Regierungskommunikation.

- Juli 2025:DIU hat Honeywell für den Transition of Quantum Sensing (TQS) Award ausgewählt. Dieser Vertrag zielt darauf ab, den kurzfristigen alternativen PNT- und ISR-Bedarf zu decken und stellt eine echte Investition in den Einsatz von Quantensensorfunktionen dar.

- August 2024:NIST hat seine ersten PQC-Standards fertiggestellt und damit eine Grundlage für die Beschaffung geschaffen. NIST hat seine ersten drei Post-Quanten-Kryptographiestandards veröffentlicht (FIPS 203/204/205). Darin wurden konkrete Anforderungen für die Beschaffung von Regierungs- und Verteidigungsgütern festgelegt. 2024. DARPA hat robuste Quantensensorik als Priorität für den Übergang im Verteidigungsbereich identifiziert. Das Robust Quantum Sensors (RoQS)-Programm konzentriert sich auf die Verlagerung von Quantensensoren aus kontrollierten Laborumgebungen auf tatsächliche DoD-Plattformen, wo Vibrationen und elektromagnetische Störungen die Leistung beeinträchtigen können.

- Februar 2024: IARPA hat ein neues Quantencomputerprogramm gestartet, um nachrichtendienstliche Forschung und Entwicklung zu beschleunigen. ODNI und IARPA kündigten diese neue Initiative an, die sich auf die Weiterentwicklung des Quantencomputings und die Positionierung von Geheimdiensten als wichtige Frühfinanzierungsquelle für die Entwicklung von Quantenfähigkeiten konzentriert.

- Januar 2024:Als Nachfragesignal für das Bündnis stellte die NATO ihre Quantentechnologie-Strategie vor. Die NATO veröffentlichte eine Zusammenfassung ihrer Strategie, in der sie die Bedeutung der Post-Quanten-Kryptographie heute betonte und sich mit der Verteilung von Quantenschlüsseln für sichere Kommunikation in der Zukunft befasste. Dieser Ansatz zielte darauf ab, die Interoperabilität zu fördern und quantenbereite Netzwerke unter den Mitgliedern zu priorisieren.

- November 2022:Das bundesstaatliche PQC-Migrationsmandat der USA löste die Finanzierung von Programmen aus. Die OMB des Weißen Hauses erließ M-23-02 und wies die Behörden an, mit der strukturierten Migration zur Post-Quanten-Kryptographie zu beginnen, einschließlich Inventarisierung, Planung und Berichterstattung. Dieser Schritt erhöhte sofort die Nachfrage nach einer C4ISR-Modernisierung für Verteidigung und Regierung.

- September 2022:CNSA 2.0 wurde veröffentlicht und legt quantenresistente Anforderungen für nationale Sicherheitssysteme fest. Die NSA hat die Leitlinien zur Commercial National Security Algorithm Suite 2.0 (CNSA 2.0) veröffentlicht, um NSS-Besitzern und -Anbietern bei der Umstellung auf quantenresistente Algorithmen zu helfen. Dies hat die Lieferketten im Verteidigungsbereich dazu veranlasst, Produkte und Pläne zu aktualisieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Fähigkeitstyp

|

|

Von Systemen

|

|

|

Nach Plattform

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,80 Milliarden US-Dollar und soll bis 2034 6,50 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,69 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 15,5 % aufweisen wird.

Bei den Systemen war das Hardware-Segment marktführend.

Die vorgeschriebene Migration zur Post-Quantenkryptographie treibt das Marktwachstum voran. Es verwandelt die Quantenbereitschaft in ein finanziertes Modernisierungsprogramm.

RTX (Raytheon), Lockheed Martin, Northrop Grumman, L3Harris Technologies, BAE Systems, Thales, Honeywell, Q-CTRL, IBM, Microsoft und AWS, D-Wave, IonQ, Quantinuum und Rigetti sind unter anderem die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf