Rückversicherungsmarktgröße, Anteil und Branchenanalyse, nach Typ (fakultative Rückversicherung und Vertragsrückversicherung), nach Anwendung (Lebensrückversicherung und Nichtlebensrückversicherung) und regionale Prognose, 2026–2034

Ausblick auf den Rückversicherungsmarkt 2026

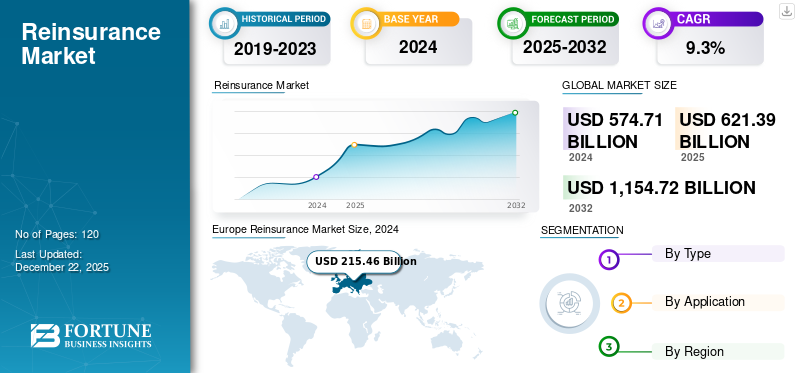

Die Größe des globalen Rückversicherungsmarktes wurde im Jahr 2025 auf 621,39 Milliarden US-Dollar geschätzt und soll von 673,28 Milliarden US-Dollar im Jahr 2026 auf 1403,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % im Prognosezeitraum entspricht. Europa dominierte den Rückversicherungsmarkt mit einem Marktanteil von 37 % im Jahr 2025.

Der Rückversicherung kommt innerhalb des BFSI-Sektors eine einzigartige Bedeutung zu, da sie als entscheidender Mechanismus für Versicherer zur Verwaltung und Übertragung großer Risiken dient, um finanzielle Sicherheit zu gewährleisten und gleichzeitig zum Marktwachstum beizutragen. In jüngerer Zeit kann es nicht nur zur Minderung großer Risiken, sondern auch zur strategischen Risikoübertragung eingesetzt werden, um sicherzustellen, dass ein gewisses Risikoniveau weiterhin vorhanden ist, um den Markt zu stabilisieren. Man kann es so definieren, dass Versicherer Teile ihres Risikoportfolios an spezialisierte Rückversicherer übertragen, was wiederum dazu beiträgt, das Risiko auf dem gesamten Markt zu mindern.

Es gibt bedeutende Akteure auf dem Markt, die weiterhin eine entscheidende Rolle spielen werden, darunter Munich Re, Swiss Re, Hannover Re und andere, deren Strategien und Ergebnisse für Regierungen, Versicherer und andere Organisationen von Bedeutung sind und ihrer Überlebensfähigkeit als dauerhafte Akteure in diesem Bereich weitere Glaubwürdigkeit verleihen. Vor kurzem waren wir mit der durch die COVID-19-Pandemie ausgelösten Entwicklung konfrontiert, die weltweit eine Reihe einzigartiger Systemrisiken mit sich brachte und Rückversicherer dazu zwang, ihre Risikomodelle, Leistung und Kapitaladäquanz zu überdenken. Dies führte zu einer verstärkten Prüfung bisheriger Underwriting-Praktiken und zu einer Neubewertung der Preisgestaltung in der Rückversicherungsbranche angesichts der durch die Pandemie ausgelösten höheren Unsicherheit und finanziellen Volatilität.

Der globale Rückversicherungsmarkt nimmt eine zentrale Position innerhalb des Versicherungsökosystems ein, indem er Kapitaloptimierung, Risikodiversifizierung und Erweiterung der Underwriting-Kapazität für Erstversicherer ermöglicht. Die Marktdynamik spiegelt zunehmend das Katastrophenrisiko, die Zinsbedingungen, regulatorische Anforderungen und sich entwickelnde Risikolandschaften wider und nicht nur das Prämienwachstum. Das Wachstum des Rückversicherungsmarkts hängt weiterhin eng von der Finanzkraft der Zedenten, der Häufigkeit von Naturkatastrophen und der Fähigkeit der Branche ab, neu auftretende Risiken in den Lebens- und Nichtlebensportfolios zu absorbieren. Preisdisziplin und Kapitaladäquanz prägen weiterhin die Rentabilität und Wettbewerbspositionierung.

Aufgrund der steigenden Katastrophenschäden, des Inflationsdrucks und der zunehmenden Komplexität in den Sparten Sach-, Unfall-, Cyber- und Spezialsparten leistet das Nichtlebensgeschäft nach wie vor den größten Beitrag zur Größe des Rückversicherungsmarkts. Die Nachfrage nach Lebensrückversicherungen profitiert auch weiterhin von demografischen Veränderungen, Langlebigkeitstrends und wachsenden Schutzanforderungen in Entwicklungsländern. Erstversicherer verlassen sich zunehmend auf Rückversicherungsstrukturen, um Solvabilitätsquoten, Ertragsvolatilität und Konzentrationsrisiken zu verwalten.

Die Angebotsbedingungen haben sich erheblich verändert. Nach erhöhten Katastrophenschäden und höherer Schadenschwere legen Rückversicherer Wert auf Underwriting-Disziplin, Portfoliooptimierung und Risikomanagement. Alternative Kapitalquellen, darunter Insurance-Linked Securities (ILS), beeinflussen weiterhin die Marktliquidität und das Preisverhalten. Die Kapazitätsverfügbarkeit variiert je nach Geschäftsklasse erheblich, wobei für Spezialrisiken und katastrophengefährdete Segmente strengere Bedingungen gelten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Rückversicherungsmarkt

- Marktgröße 2025: 621,39 Milliarden US-Dollar

- Marktgröße 2026: 673,28 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.403,70 Milliarden US-Dollar

- CAGR: 9,6 % von 2026–2034

- Europa dominierte den Rückversicherungsmarkt mit einem Anteil von 37,00 % im Jahr 2025.

- Das Segment der fakultativen Rückversicherung wird voraussichtlich im Jahr 2026 mit einem Anteil von 57,33 % den Markt anführen.

- Das Segment der Schaden-Rückversicherung wird voraussichtlich im Jahr 2026 mit einem Anteil von 67,05 % dominieren.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 215,35 Milliarden US-Dollar und es wird erwartet, dass dieser Wert bis 2026 auf 232,47 Milliarden US-Dollar anwächst.

Europa

Europa war mit 230,22 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird voraussichtlich im Jahr 2026 246,45 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum belief sich im Jahr 2025 auf 140,95 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 156,22 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Versicherungsdurchdringung.

UNS.

Der US-amerikanische Rückversicherungsmarkt soll bis 2026 ein Volumen von 194,07 Milliarden US-Dollar erreichen.

Japan

Der japanische Rückversicherungsmarkt soll bis 2026 ein Volumen von 30,51 Milliarden US-Dollar erreichen.

Mehr lesen

Dynamik des Rückversicherungsmarktes

Trends auf dem Rückversicherungsmarkt:

Digitale Einführung und ESG-Fokus treiben höhere Effizienz und Innovation voran

Ein wichtiger Trend ist die beschleunigte Umsetzung der digitalen Transformationerweiterte Analytik. Rückversicherer nutzen zunehmend Technologien wie künstliche Intelligenz (KI) und Big Data, um die Risikoanalyse zu verbessern, Preismodelle zu verbessern und Schadensfälle zu automatisieren. Dieser Fokus auf Automatisierung und datengesteuerte Erkenntnisse zielt darauf ab, die betriebliche Effizienz und die Underwriting-Präzision zu verbessern.

Es besteht auch ein wachsendes Interesse an nachhaltigen und ökologischen, sozialen und Governance-Benchmarks (ESG), die ihr Risikomanagement und Produktdesign prägen. Es spiegelt einen allgemeinen Wandel der Branche hin zu sozial verantwortlicheren Praktiken wider, einschließlich ökologischer und sozialer Überlegungen, die in den täglichen Betrieb und die Kerngeschäftsentscheidungen integriert werden. InsurTechEs beginnen auch Partnerschaften zu entstehen, die Innovationen in allen Geschäftsaktivitäten erleichtern.

Risikoanalysen und technologische Fähigkeiten prägen zunehmend die Trends und Underwriting-Strategien des Rückversicherungsmarktes. Fortschrittliche Modellierungstechniken, künstliche Intelligenz und prädiktive Analysen verbessern die Portfoliobewertung und ermöglichen detailliertere Preismethoden. Rückversicherer stellen mehr Ressourcen für datengesteuerte Entscheidungsrahmen bereit, um die Kapitaleffizienz zu steigern und die Risikoauswahl zu stärken.

Die Anpassung an den Klimawandel hat sich zu einer entscheidenden Branchenpriorität entwickelt. Erhöhte Katastrophenaktivität und sich ändernde Wetterbedingungen führen zu Änderungen der Risikoannahmen und Preisstrukturen. Geografische Diversifizierung und Portfoliooptimierung werden immer wichtiger, da Unternehmen Konzentrationsrisiken mindern und ihre Widerstandsfähigkeit verbessern möchten.

Alternative Kapitalbeteiligungen beeinflussen weiterhin die Wettbewerbsdynamik. Insurance-Linked Securities und Katastrophenanleihen haben sich zu etablierten Bestandteilen des umfassenderen Risikotransfer-Ökosystems entwickelt. Ihre wachsende Rolle unterstützt zusätzliche Kapazitäten und bietet institutionellen Anlegern gleichzeitig Zugang zu unkorrelierten Anlageklassen.

Nach mehreren Jahren erhöhter Schadenaktivität hat die Portfoliodisziplin erneut an Bedeutung gewonnen. Rückversicherer legen zunehmend Wert auf versicherungstechnische Rentabilität statt auf die Ausweitung von Marktanteilen. Die Kapazitätsvergabe wird immer selektiver, insbesondere in Segmenten, die durch höhere Unsicherheit oder unzureichende Preise gekennzeichnet sind.

Wachstumstreiber des Rückversicherungsmarktes:

Wachsender Versicherungsbedarf und zunehmende Risikokomplexität steigern kontinuierlich die Nachfrage auf dem Markt

Sich ständig weiterentwickelnde und komplexe globale Volkswirtschaften erhöhen die Abhängigkeit vom Risikotransfer für das Risikomanagement, um die finanzielle Sicherheit aufrechtzuerhalten. Mit der zunehmenden Versicherungsdurchdringung in den Schwellenländern steigt die Nachfrage nach Rückversicherungsunterstützung. Die Abhängigkeit der Versicherer von Kapitalmanagement und Risikotransfer führt zu einem nahezu kontinuierlichen Bedarfsprozess. Diese Abhängigkeit zwingt die Versicherer dazu, die Rückversicherer zu nutzen, um die Auswirkungen potenziell katastrophaler Verluste auf ihre Bilanzen zu minimieren. Dies ermöglicht es ihnen, eine breitere Abdeckung für größere Risiken anzubieten. Die symbiotische Natur dieser Beziehung schafft einen anhaltenden und wachsenden Marktbedarf in vielen Disziplinen.

Die zunehmende Risikokomplexität auf den globalen Versicherungsmärkten erhöht weiterhin die Nachfrage nach Rückversicherungskapazität und Kapitalunterstützung. Erstversicherer verlassen sich zunehmend auf Rückversicherungsvereinbarungen, um die Ertragsvolatilität zu bewältigen, die Solvabilitätsquoten zu verbessern und die Flexibilität beim Underwriting aufrechtzuerhalten. Das Risikowachstum in den Segmenten Sach-, Unfall-, Cyber- und Spezialgeschäfte hat die strategische Bedeutung externer Risikoübertragungsmechanismen erhöht. Folglich bleibt das Wachstum des Rückversicherungsmarkts eng mit der Ausweitung der versicherten Vermögenswerte und der zunehmenden Risikoakkumulation verbunden.

Klimabedingte Ereignisse stellen einen weiteren wichtigen Nachfragekatalysator dar. Die zunehmende Häufigkeit von Katastrophen und die höhere Schadenschwere haben den Bedarf an Portfoliodiversifizierung und Kapitalschutz erhöht. Zedenten suchen zunehmend nach Rückversicherungsunterstützung, um Spitzenrisiken aufzufangen und die Bilanzstabilität in Zeiten hoher Verluste zu wahren.

Auch regulatorische Rahmenbedingungen beeinflussen die Marktexpansion. Solvabilitätsanforderungen und Kapitaladäquanzstandards ermutigen Versicherer, Risikoeinbehaltungsstrategien zu optimieren und die finanzielle Widerstandsfähigkeit durch Rückversicherungspartnerschaften zu verbessern. Strukturierte Vereinbarungen ermöglichen es Versicherern häufig, die Kapitaleffizienz zu steigern und gleichzeitig Wachstumsziele beizubehalten.

Beschränkungen des Rückversicherungsmarktes:

Zyklizität, Wettbewerb, Regulierung und Kapitalbedarf schränken das Marktwachstum und die Stabilität ein

Ein Haupthindernis ist die natürliche Zyklizität und Volatilität der finanziellen Leistung. Gewinne sind äußerst anfällig für katastrophale Verluste, was zu zufälligen Rentabilitätsmustern und Phasen der Marktverhärtung führt. Ein starker Wettbewerb wirkt sich auf Preise und Margen aus, und ein hohes Maß an Regulierung führt zu Compliance-Kosten und Komplexität. Diese Kräfte schränken die Fähigkeit, verlässliches Wachstum oder Rentabilität zu erzielen, erheblich ein. Darüber hinaus können die hohen Kapitalanforderungen für die Zeichnung großer Risiken den Markteintritt neuer Teilnehmer einschränken und die Expansion bestehender Teilnehmer einschränken, was zu mehr Instabilität auf dem Markt führt.

Die Schadenvolatilität bleibt eine der größten Herausforderungen für den Rückversicherungsmarkt. Naturkatastrophen, Folgegefahren, inflationsbedingte Schadenhöhen und geopolitische Störungen führen regelmäßig zu erheblichem Ertragsdruck. Solche Ereignisse können die Kapitalverfügbarkeit verringern und zu strengeren Zeichnungsbedingungen beitragen, insbesondere in katastrophenempfindlichen Geschäftsbereichen.

Die Preiszyklizität stellt ein weiteres strukturelles Hemmnis dar. Rückversicherungsmärkte erleben in der Vergangenheit abwechselnd harte und weiche Phasen, die sich auf die Rentabilität und den Kapazitätseinsatz auswirken. Intensiver Wettbewerb auf weichen Märkten kann die Margen schmälern, während harte Marktbedingungen die Erschwinglichkeit für Zedenten, die zusätzlichen Schutz suchen, einschränken können.

Modellunsicherheit erschwert zunehmend die Risikobewertung. Der Klimawandel, Cyberrisiken und neu auftretende Haftungsrisiken führen zu Variablen, die sich nach wie vor nur schwer genau quantifizieren lassen. Herkömmliche versicherungsmathematische Annahmen erfassen die sich entwickelnden Risikomerkmale, die zunehmende Komplexität des Underwritings und die Rückstellungsunsicherheit möglicherweise nicht vollständig.

Chancen auf dem Rückversicherungsmarkt:

Das BIP-Wachstum der Schwellenländer und die zunehmende Marktdurchdringung steigern die Marktnachfrage

Das Wachstum der Schwellenländer stellt eine erhebliche Chance dar, die hauptsächlich auf den Anstieg des Bruttoinlandsprodukts (BIP) und die zunehmende Versicherungsdurchdringung in Entwicklungsregionen zurückzuführen ist. Mit dem Wachstum dieser Volkswirtschaften steht den Menschen ein höheres verfügbares Einkommen zur Verfügung, was zu einer größeren Nachfrage nach Lebens- und Schadenversicherungsprodukten führt, die ihr Vermögen schützen und finanzielle Sicherheit bieten. Gleichzeitig führen Regierungen und Regulierungsbehörden häufig Richtlinien zur Förderung der finanziellen Inklusion ein und schreiben den Versicherungsschutz in bestimmten Sektoren vor, was dazu beiträgt, die Durchdringungsraten weiter zu erhöhen. Diese wachsende Versicherungslandschaft schafft einen größeren Pool an Erstversicherern zur Risikoübertragung, was zu einer erheblichen neuen Nachfrage nach Rückversicherungskapazitäten und -dienstleistungen in diesen vielversprechenden Märkten führt.

Schwellenländer stellen eine erhebliche Chance für den Rückversicherungsmarkt dar, da die Versicherungsdurchdringung in vielen Regionen vergleichsweise niedrig bleibt. Die wachsende Mittelschicht, der zunehmende Besitz von Vermögenswerten und das verbesserte Finanzbewusstsein unterstützen die Entwicklung der Erstversicherung und schaffen so eine zusätzliche Nachfrage nach Rückversicherungskapazitäten und -expertise.

Initiativen zur Klimaresilienz stellen einen weiteren attraktiven Wachstumspfad dar. Regierungen, Versicherer und multilaterale Organisationen prüfen zunehmend öffentlich-private Partnerschaften, um Lücken im Katastrophenschutz zu schließen. Innovative Risikoteilungsmechanismen und parametrische Strukturen gewinnen als Instrumente zur Verbesserung der finanziellen Widerstandsfähigkeit in gefährdeten Regionen zunehmend an Bedeutung.

Speziallinien bieten günstige Aussichten für die Wertschöpfung. Cyberversicherungen, Projekte im Bereich erneuerbare Energien, Schiffsrisiken und komplexe Haftpflichtrisiken erfordern ausgefeilte Underwriting-Fähigkeiten und fortschrittliche analytische Unterstützung. Rückversicherer mit Nischenkompetenz können in diesen Segmenten höhere Margen und eine differenzierte Positionierung erzielen.

Marktsegmentierungsanalyse

Nach Typ

Die Anpassungsfähigkeit der fakultativen Rückversicherung an einzigartige, hochwertige Risiken führt zu ihrem dominanten Marktanteil

Der Markt ist nach Art in fakultative Rückversicherung und Vertragsrückversicherung unterteilt.

Fakultative Rückversicherung

Das Segment der fakultativen Rückversicherung war mit einem Marktanteil von 57,33 % im Jahr 2026 führend am Markt, da es traditionell dafür bekannt ist, eine wichtige Rolle bei der Bewältigung spezifischer, hochwertiger oder einzigartiger Einzelrisiken auf Einzelfallbasis zu spielen. Bei dieser Art von Geschäft handelt es sich um die Rückversicherung verschiedener versicherbarer Policen oder Transaktionen, bei denen für jeden Fall eine gesonderte versicherungstechnische Beurteilung erforderlich ist. Sein größerer Anteil ist auf seine Fähigkeit zurückzuführen, sich anzupassen und präzise Lösungen für einzigartige Risiken bereitzustellen, die in einem Standardvertragskontext wenig Sinn ergeben. Es ist nach wie vor eine unverzichtbare Lösung für komplexe oder einmalige Engagements in den unterschiedlichsten Branchen.

Risikospezifische Underwriting-Anforderungen bilden die Grundlage für die fakultative Rückversicherungsnachfrage. Dieses Segment befasst sich mit einzelnen Engagements, die eine individuelle Bewertung erfordern, insbesondere wenn Versicherungswerte, technische Komplexität oder Kumulrisiken die üblichen Vertragsparameter überschreiten. Große Infrastrukturprojekte, Luftfahrtrisiken, Energieanlagen und spezielle Haftpflichtrisiken stützen sich häufig auf fakultative Vereinbarungen, da Underwriting-Entscheidungen auf jeden Antrag zugeschnitten sind.

Kapazitätsflexibilität bleibt einer der Hauptvorteile des Segments. Zedenten suchen häufig fakultative Unterstützung bei der Bewältigung außergewöhnlicher Risiken oder der Sicherung zusätzlicher Absicherung über bestehende Vertragsgrenzen hinaus. Dieser Ansatz ermöglicht es Versicherern, Underwriting-Beziehungen aufrechtzuerhalten und gleichzeitig das Konzentrationsrisiko zu begrenzen und die Kapitaleffizienz zu wahren.

Trends in der Schadensschwere und Inflationsdruck haben die Bedeutung fakultativer Strukturen erhöht. Komplexe kommerzielle Risiken und hochwertige Vermögenswerte erfordern eine detaillierte Risikobewertung, was eine engere Zusammenarbeit zwischen Zedenten und Rückversicherern fördert. Preisüberlegungen spiegeln zunehmend technisches Fachwissen, Expositionsmodellierung und geografische Merkmale wider.

Vertragsrückversicherung

Gleichzeitig verzeichnet die Vertragsrückversicherung ein deutlich schnelleres Wachstum, da sie aufgrund ihrer automatischen Deckung für die im Vertrag definierten Versicherungszweige, die der Erstversicherer über einen bestimmten Zeitraum abtritt, die höchste CAGR liefert. Dadurch können Versicherungsunternehmen enorme Mengen homogener Risiken abgeben, ohne für jede einzelne Police verhandeln zu müssen, was zu einem schnelleren Wachstum führt. Seine Wachstumsmerkmale ergeben sich aus dem zunehmenden Volumen des gezeichneten Versicherungsgeschäfts in Schwellenländern oder neuen Geschäftsproduktlinien, wo Verträge eine wesentliche Kapazität und Stabilität für die Zeichnungsergebnisse bieten und die Vertragsrückversicherung zur am schnellsten wachsenden Komponente machen.

Portfolioweite Risikotransferziele untermauern die Dominanz der Vertragsrückversicherung auf dem globalen Rückversicherungsmarkt. Im Gegensatz zu fakultativen Strukturen bieten Vertragsvereinbarungen automatischen Versicherungsschutz für vordefinierte Geschäftszweige und ermöglichen es den Versicherern, die Volatilität zu bewältigen und die Kapitalnutzung über breite Portfolios hinweg zu optimieren. Solche Strukturen unterstützen die Underwriting-Konsistenz und verbessern die Skalierbarkeit.

Überlegungen zum Kapitalmanagement haben großen Einfluss auf die Vertragsnachfrage. Erstversicherer setzen zunehmend auf Quotenbeteiligungs-, Überschuss- und Schadenexzedentenverträge, um ihre Erträge zu stabilisieren und die Solvabilitätsquoten zu verbessern. Diese Mechanismen ermöglichen es den Zedenten, ihr Geschäftsvolumen zu steigern und gleichzeitig ein akzeptables Risikoselbstbehaltniveau aufrechtzuerhalten.

Marktbedingungen und Katastrophenereignisse wirken sich erheblich auf die Vertragspreise aus. Erhöhte Schadensschwere und veränderte Risikoprofile haben Rückversicherer dazu veranlasst, auf Underwriting-Disziplin und strengere Konditionen zu setzen. Portfolioqualität und historische Performance bestimmen zunehmend den Zugang zu Kapazitäten und Preisergebnissen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Art der häufigen und schwerwiegenden Schadensfälle in der Schaden-, Unfall- und Schadenversicherung führt zur Dominanz der Schaden-Rückversicherung

Der Markt ist nach Anwendung in Lebensrückversicherung und Nichtlebensrückversicherung unterteilt.

Lebensrückversicherung

Auf Antrag, die Schaden-RückversicherungDas Segment dürfte den Markt mit einem Anteil von dominieren67,05 %im Jahr 2026, da es die Risiken im Zusammenhang mit Schaden-, Unfall- und anderen allgemeinen Versicherungszweigen abdeckt. Diese umfassenderen Deckungsarten ermöglichen eine höhere Häufigkeit (und Zufälligkeit) von Schadensfällen, die die erforderliche Rückversicherungskapazität erfordern, um einen Versicherer zu stabilisieren, insbesondere aufgrund von Katastrophen oder Haftpflichtrisiken im gesamten Spektrum der Deckungsarten.

Die demografische Entwicklung und steigende Schutzanforderungen verändern die strategische Bedeutung der Lebensrückversicherung auf den globalen Versicherungsmärkten. Alternde Bevölkerungen, längere Lebenserwartungen und steigende Gesundheitsausgaben führen zu komplexeren Verbindlichkeiten für Erstversicherer und führen zu einer stärkeren Abhängigkeit von externer Kapitalunterstützung und versicherungsmathematischer Expertise. Diese strukturellen Faktoren beeinflussen weiterhin das Wachstum des Rückversicherungsmarktes in Geschäftsbereichen mit langer Laufzeit.

Die Optimierung der Bilanz bleibt ein wichtiger Aspekt für Zedenten, die im Lebensversicherungssegment tätig sind. Sterblichkeits-, Langlebigkeits-, Morbiditäts- und Stornorisiken erfordern ausgefeilte Portfoliomanagementansätze, die oft über die internen Aufbewahrungsmöglichkeiten hinausgehen. Rückversicherungsvereinbarungen ermöglichen es Versicherern, die Kapitaleffizienz zu verbessern, Erträge zu stabilisieren und Produktinnovationen zu beschleunigen, ohne die Risikokonzentrationen wesentlich zu erhöhen.

Die zunehmende Versicherungsdurchdringung in den Schwellenländern führt zu zusätzlicher Nachfrage nach Lebensrückversicherungslösungen. Steigende Haushaltseinkommen und ein wachsendes Bewusstsein für finanzielle Absicherung fördern den Verkauf von Lebens-, Kranken- und Altersvorsorgeprodukten. Rückversicherer, die über fortgeschrittene Underwriting-Fähigkeiten und Erfahrung in der Produktentwicklung verfügen, fungieren zunehmend als strategische Partner und nicht nur als Kapazitätsanbieter.

Schaden-Rückversicherung

Im Gegensatz zur Schaden-Rückversicherung kam es in der Lebensrückversicherung im Untersuchungszeitraum zu den größten Veränderungen auf dem Weltmarkt. Life reinsurance carries the highest CAGR across the application segment because of increased life expectancy, rising disposable income in developing countries, and the overall acceptance of life andKrankenversicherung-verwandte Produkte. Der Aufstieg von Pensionsfonds, die Entwicklung neuer Rentenprodukte und die Notwendigkeit für Rückversicherer, Risiken im Zusammenhang mit Langlebigkeit und Sterblichkeit zu verwalten, haben ebenfalls maßgeblich dazu beigetragen.

Risikoakkumulation und Katastrophenvolatilität machen die Nichtlebensrückversicherung zum größten und dynamischsten Segment im globalen Rückversicherungsmarkt. Sach-, Unfall-, Cyber-, See-, Luftfahrt-, Technik- und Spezialrisiken erzeugen zusammen eine erhebliche Nachfrage nach Risikotransferkapazitäten. Die Schwere der Schadensfälle und der Inflationsdruck haben die strategische Bedeutung der Portfoliodiversifizierung und disziplinierter Underwriting-Praktiken erhöht.

Naturkatastrophen haben nach wie vor einen starken Einfluss auf die Kapazitätsauslastung und das Preisverhalten. Hurrikane, Überschwemmungen, Waldbrände, schwere konvektive Stürme und sekundäre Gefahren haben die Unsicherheit in vielen Regionen erhöht und Versicherer dazu ermutigt, sich stärker gegen Ertragsschwankungen abzusichern. Rückversicherer mit einem diversifizierten geografischen Engagement und einer starken Kapitalausstattung sind im Allgemeinen besser in der Lage, diese Risiken zu bewältigen.

Die Ausweitung der gewerblichen Versicherungen bietet eine weitere Wachstumsquelle. Infrastrukturinvestitionen, Projekte im Bereich erneuerbare Energien, digitale Vermögenswerte und die Komplexität der Lieferkette schaffen neue Kategorien versicherter Risiken, die spezielles Fachwissen erfordern. Cyber-Versicherungen und klimabedingte Risiken haben sich als besonders attraktive Bereiche für differenzierte Underwriting-Leistungen herausgestellt.

Regionale Markteinblicke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Europa-Rückversicherungsmarktanalyse:

Europe Reinsurance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der europäische Markt erwirtschaftete im Jahr 2025 230,22 Milliarden US-Dollar, was 37,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 246,45 Milliarden US-Dollar erreichen.Europa verfügt über den größten Marktanteil, unterstützt durch eine starke Präsenz globaler Rückversicherer, vor allem aus der Schweiz oder Deutschland. Die Versicherungsmärkte sind gut entwickelt und die Vorschriften (wie Solvency II) sind streng und erfordern solide Risikomanagementpraktiken und Kapitalreserven, die ein Ökosystem für die Rückversicherungsnachfrage bieten. Eine Vielzahl von Risiken, wie z. B. Naturkatastrophen, Haftpflichtversicherungen und große Versicherungsnachfrage im gewerblichen Bereich, werden durch ein starkes lokales Netzwerk von Erstversicherern und Rückversicherern abgesichert, um ihre Risikomanagementanforderungen zu erfüllen. Die europäische Versicherungsbranche verfügt über ein großes Wachstumspotenzial bei Nischenprodukten und -technologien, muss sich aber auch mit einem harten Wettbewerb und den sich wandelnden Herausforderungen auseinandersetzen, die mit Klimarisiken einhergehen.

Eine ausgefeilte Regulierung und etablierte Versicherungsökosysteme untermauern Europas Position auf dem Rückversicherungsmarkt. Solvenzrahmen fördern eine effiziente Kapitalnutzung und unterstützen die Nachfrage nach strukturierten Risikotransferlösungen. Klimabedingte Schäden und Spezialsparten prägen weiterhin die Underwriting-Strategien. Globale Rückversicherer mit Hauptsitz in Europa verfügen über eine starke internationale Diversifizierung und tragen so zum nachhaltigen Wachstum des Rückversicherungsmarktes und zur Wettbewerbstiefe bei.

Deutschland Rückversicherungsmarkt:

Deutschland ist die größte Volkswirtschaft Europas und von entscheidender Bedeutung für den Markt, da es viele führende Akteure beherbergt und eines der wichtigsten Zentren des Underwriting-Marktes ist. Deutschland verfügt über eine solide industrielle Basis und ein umfassendes GewerbeversicherungMarkt.

Deutschland ist mit unterschiedlichen Arten von Risiken konfrontiert, von Naturkatastrophen bis hin zu komplizierten kommerziellen Geschäftszweigen. All diese Faktoren tragen dazu bei, dass die starke Nachfrage nach Rückversicherung steigt. Deutsche Unternehmen genießen aufgrund ihrer finanziellen Stabilität, technischen Expertise und globalen Reichweite hohes Ansehen und spielen im In- und Ausland eine bedeutende Rolle im Markt. Diese Firmen stehen bei Vertragsrückversicherungsverträgen in ganz Europa oder im Rahmen eines ausgefeilten globalen Ansatzes häufig an oder nahe der Spitze. Der britische Markt soll bis 2026 ein Volumen von 50,25 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 65,06 Milliarden US-Dollar erreichen soll.

Durch die Konzentration global bedeutender Rückversicherer und die hohe versicherungsmathematische Expertise nimmt Deutschland eine einflussreiche Stellung im Rückversicherungsmarkt ein. Industrierisiken, Spezialsparten und internationale Diversifizierung unterstützen die Underwriting-Aktivitäten. Initiativen zur Klimaanpassung und sich entwickelnde regulatorische Erwartungen beeinflussen zunehmend die Portfoliostrategien. Starke Analysefähigkeiten stärken weiterhin den Beitrag Deutschlands zum weltweiten Rückversicherungsmarktanteil.

Rückversicherungsmarkt im Vereinigten Königreich:

Internationale Underwriting-Expertise und Londons Position als Zentrum für Spezialversicherungen unterstützen weiterhin den britischen Rückversicherungsmarkt. Komplexe kommerzielle Risiken, Transportrisiken und Spezialsparten tragen erheblich zum abgetretenen Geschäftsvolumen bei. Innovationen im Bereich alternativer Risikotransfer und Cyberversicherung bleiben wichtig. Starke Maklernetzwerke und globale Konnektivität unterstützen weiterhin die langfristige Marktentwicklung.

Analyse des nordamerikanischen Rückversicherungsmarktes:

Im Jahr 2025 machte Nordamerika 215,35 Milliarden US-Dollar aus, was 34,70 % des weltweiten Marktes entspricht, und soll bis 2026 auf 232,47 Milliarden US-Dollar anwachsen.

Nordamerika ist einer der größten und aktivsten Märkte der Welt, insbesondere in den USA. Der Markt in den USA ist beträchtlich groß und aktiv. Darüber hinaus bestehen zahlreiche Möglichkeiten zur Rückversicherung, insbesondere im Schaden- und Unfallbereich. Die potenzielle Gefährdung durch schwere Naturkatastrophen, von Hurrikanen bis hin zu Erdbeben, führt zu einer enormen Nachfrage nach Rückversicherungen. In diesem Umfeld suchen Erstversicherer am Markt nach Möglichkeiten, sich von ihrem Risiko abzusichern und ihre Kapazitäten zu erhöhen, gestützt auf eine solide Finanzlage.

Kapitalkonzentration und ausgereifte Versicherungsdurchdringung unterstützen weiterhin Nordamerikas Führungsposition auf dem Rückversicherungsmarkt. Katastrophenrisiken, die Nachfrage nach Spezialversicherungen und ausgefeilte Kapitalmanagementpraktiken sorgen für eine starke Abhängigkeit von Rückversicherungslösungen. Alternative Kapitalbeteiligungen und erweiterte Risikomodellierungsfunktionen erhöhen die Markttiefe zusätzlich. Preisdisziplin und erhöhte Katastrophenschäden prägen weiterhin das Wachstum des Rückversicherungsmarktes in der Region.

Marktdynamik und Preistrends in Nordamerika werden erheblich von Faktoren der Regulierung, des Wettbewerbs sowie der Häufigkeit und Schwere katastrophaler Schadenereignisse beeinflusst. Der US-Markt soll bis 2026 ein Volumen von 194,07 Milliarden US-Dollar erreichen.

Rückversicherungsmarkt der Vereinigten Staaten:

Aufgrund der beträchtlichen Versicherungswerte und des hohen Katastrophenrisikos stellen die Vereinigten Staaten den größten Beitrag zur Größe des Rückversicherungsmarktes dar. Die Schaden- und Unfallsparten machen einen erheblichen Anteil der zedierten Prämien aus. Hurrikanaktivitäten, Haftpflichtinflation und die Ausweitung des Cyberrisikos beeinflussen weiterhin die Zeichnungsprioritäten. Starke Kapitalmärkte und alternative Risikotransfermechanismen stärken die strategische Bedeutung des Landes.

Analyse des Rückversicherungsmarktes im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 140,95 Milliarden US-Dollar 22,70 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 156,22 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt der Welt, unterstützt durch ein erhebliches Wirtschaftswachstum, steigende verfügbare Einkommen, eine wachsende Mittelschicht und eine zunehmende Versicherungsdurchdringung in vielen Entwicklungsländern. China und Indien sind beide riesige, wenig genutzte Märkte mit erheblichem langfristigen Wert für Erst- und Rückversicherer.

Wirtschaftswachstum und zunehmende Versicherungsdurchdringung stärken die Bedeutung des asiatisch-pazifischen Raums im Rückversicherungsmarkt. Die Gefährdung durch Naturkatastrophen und steigende Vermögenswerte begünstigen die Nachfrage nach Risikotransferlösungen. China, Japan, Indien und Südostasien bleiben wichtige Wachstumszentren. Die Entwicklung der Infrastruktur und die wachsende Mittelschicht tragen weiterhin zum langfristigen Wachstum des Rückversicherungsmarktes in der gesamten Region bei.

Das Wachstum wird durch eine Vielzahl von Risiken beeinflusst, insbesondere im Zusammenhang mit der Entwicklung der Infrastruktur, Naturkatastrophen in gefährdeten Umgebungen und wachsenden Lebens- und Krankenversicherungsmärkten. Während sich Rückversicherer zunehmend auf den asiatisch-pazifischen Raum konzentrieren, um Kapazitäten, Fachwissen und Lösungen bereitzustellen, stehen sie vor einer Reihe regulatorischer und Marktreifeprobleme. Der japanische Markt soll bis 2026 ein Volumen von 30,51 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 49,12 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 17,85 Milliarden US-Dollar erreichen.

Japanischer Rückversicherungsmarkt:

Die Erdbebengefahr und ein ausgereifter Versicherungssektor bestimmen Japans Position auf dem Rückversicherungsmarkt. Anforderungen an den Katastrophenschutz bleiben eine Hauptquelle der Nachfrage nach zedierten Prämien. Auch die Alterung der Bevölkerung begünstigt die Lebensrückversicherungsaktivität. Fortschrittliche Fähigkeiten zur Katastrophenmodellierung und ein ausgeprägtes Risikobewusstsein stärken weiterhin Japans strategische Bedeutung im Hinblick auf globale Rückversicherungsmarkttrends und Kapitalallokation.

Chinas Rückversicherungsmarkt:

Die rasche Expansion des Versicherungssektors und die zunehmende wirtschaftliche Komplexität stärken Chinas Rolle auf dem Rückversicherungsmarkt. Das Wachstum der Sach-, Kranken- und Agrarversicherung treibt weiterhin die Nachfrage nach Kapazität und technischem Fachwissen voran. Die Entwicklung des Inlandsmarktes und die Modernisierung der Regulierung verändern die Wettbewerbsdynamik. Steigende versicherte Vermögenswerte und Urbanisierung verbessern weiterhin die langfristigen Wachstumsaussichten des Rückversicherungsmarktes.

Analyse des Rückversicherungsmarktes für den Nahen Osten und Afrika:

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 13,48 Milliarden US-Dollar geschätzt und machte 2,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 14,68 Milliarden US-Dollar erreichen. Die Märkte im Nahen Osten und in Afrika entwickeln sich aufgrund der wirtschaftlichen Diversifizierung, der Infrastrukturentwicklung und eines zunehmenden Bewusstseins für die Bedeutung des Risikomanagements kontinuierlich weiter.

Die wirtschaftliche Diversifizierung und die Entwicklung der Infrastruktur stärken weiterhin den Rückversicherungsmarkt im Nahen Osten und in Afrika. Energierisiken, Bautätigkeit und Katastrophenrisiken stützen die Nachfrage nach Rückversicherungskapazitäten. Die Versicherungsdurchdringung bleibt vergleichsweise gering, was langfristige Chancen schafft. Die Modernisierung der Regulierung und der expandierende Finanzsektor tragen weiterhin zum nachhaltigen Wachstum des Rückversicherungsmarktes in beiden Regionen bei.

Im Nahen Osten verstärken die Länder des GCC (Gulf Cooperation Council) weiterhin ihre Regulierung und investieren gleichzeitig in die Versicherungsdurchdringung in ihren Regionen, was Chancen für regionale und internationale Rückversicherer bietet. Während der Klimawandel das Risiko von Naturkatastrophen erhöht, profitiert der afrikanische Markt von der zunehmenden Nachfrage nach Agrar-, Kranken- und Katastrophenrückversicherungen. Für beide Regionen gibt es auch Herausforderungen, insbesondere eingeschränkte Versicherungskompetenz und politische Instabilität in einigen Gebieten.

Analyse des südamerikanischen Rückversicherungsmarktes

Die Region Südamerika eroberte im Jahr 2025 3,40 % des Weltmarktes und erwirtschaftete einen Umsatz von 21,4 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 23,46 Milliarden US-Dollar prognostiziert. Der südamerikanische Markt birgt sowohl Potenzial als auch Herausforderungen im Zusammenhang mit Volatilität und Entwicklung. Dabei handelt es sich um verschiedene Arten von Instabilität, wie z. B. Wirtschafts- und Währungssituationen sowie inkonsistente Regulierungssituationen in vielen Ländern, die sich auf das Wachstum des Rückversicherungsmarktes und die Risikobereitschaft der Rückversicherer auswirken.

Südamerika hat einige positive Aspekte, darunter viele Schwellenländer, eine zunehmende Versicherungsdurchdringung in bestimmten Ländern und ein wachsendes Bewusstsein für die Notwendigkeit der Risikoübertragung, was sich insbesondere in der Schaden- und Unfallversicherung sowie bei großen Firmenkunden zeigt. Die Erschließung langfristiger Wachstumschancen wird wahrscheinlich von diesem lokalen Wissen abhängen, insbesondere in Bereichen, in denen Vertragsrückversicherung für den Kapazitätsaufbau unerlässlich ist.

Wettbewerbslandschaft der Rückversicherungsbranche

WICHTIGSTE INDUSTRIE-AKTEURE

Akteure nutzen Diversifizierung und Innovation, um komplexe Risiken im gesamten Markt effektiv abzusichern

Die Wettbewerbslandschaft des Marktes besteht sowohl aus robusten globalen Unternehmen als auch aus flexibleren regionalen Anbietern. Diese Anbieter scheinen gut positioniert zu sein, um weiterhin das gesamte Spektrum an Risikomanagementoptionen für eine Vielzahl von Risiken anzubieten. Zu den wichtigsten Marktteilnehmern zählen Munich Re, Swiss Re, Hannover Re, SCOR und Berkshire Hathaway, die alle über eine beträchtliche globale Präsenz und eine breite Diversifizierung der Versicherungs- und Rückversicherungsportfolios verfügen. Diese führenden Unternehmen sind in der Lage, sich entwickelnde Risikomodellierungsfunktionen mit robustem Kapital, geografischer Reichweite und allgemeiner Risikotoleranz zu nutzen. Dies dient der Absicherung komplexer Risiken in einer Vielzahl von BereichenSchaden- und Unfallversicherungsmärktesowie Lebens- und Spezialrisiken. Führende Anbieter setzen auf Joint Ventures, digitale Initiativen und geografische Expansion als Wettbewerbsvorteile.

Die Wettbewerbsintensität auf dem Rückversicherungsmarkt wird durch Kapitalstärke, Underwriting-Disziplin, geografische Diversifizierung und analytische Fähigkeiten bestimmt. Im Gegensatz zu den Erstversicherungsmärkten ist die Größe allein nicht ausschlaggebend für den Wettbewerbsvorteil. Portfolioqualität, Katastrophenrisikomanagement und Zugang zu alternativem Kapital beeinflussen zunehmend die langfristige Rentabilität und Marktpositionierung. Rückversicherer priorisieren Eigenkapitalrendite und Kapitaleffizienz gegenüber Prämienausweitung, was einen disziplinierteren Ansatz widerspiegelt, nachdem mehrere Jahre lang hohe Katastrophenschäden und inflationsbedingte Schadenhöhen zu verzeichnen waren.

Große globale Teilnehmer machen weiterhin einen erheblichen Anteil an der Größe des Rückversicherungsmarktes aus. Munich Re, Swiss Re, Hannover Re, SCOR, Berkshire Hathaway Reinsurance Group, Lloyd’s-Marktteilnehmer, Everest Group, RenaissanceRe, PartnerRe und Arch Capital behaupten durch diversifizierte Portfolios und umfassende Underwriting-Expertise starke Wettbewerbspositionen. Die geografische Diversifizierung und ein breites Produktangebot ermöglichen es diesen Unternehmen, die Ertragsvolatilität effektiver zu bewältigen und die Widerstandsfähigkeit ihrer Bilanzen über alle Zeichnungszyklen hinweg zu bewahren.

Kapitalmanagement ist zu einem immer wichtigeren Unterscheidungsmerkmal geworden. Unternehmen mit guter Bonität und konservativen Reservepraktiken profitieren von größerer Preisflexibilität und stärkeren Beziehungen zu Zedenten. Gleichzeitig beeinflussen alternative Kapitalquellen, darunter Katastrophenanleihen und Insurance-Linked Securities (ILS), weiterhin die Kapazitätsverfügbarkeit und die Wettbewerbsdynamik in katastrophengefährdeten Segmenten.

Top analysierte Rückversicherungsunternehmen:

- Münchener Rück(Deutschland)

- Swiss Re(Schweiz)

- Berkshire Hathaway Reinsurance Group (USA)

- Hannover Rück (Deutschland)

- Lloyd’s (Großbritannien)

- SCOR (Frankreich)

- Reinsurance Group of America – RGA (USA)

- Great West Lifeco (Kanada)

- Everest Re (Bermuda)

- Arch Capital Group (Bermuda)

- PartnerRe (Bermuda)

- RenaissanceRe(Bermuda)

- Mapfre Re (Spanien)

- China Re (China)

- Allianz SE Re (Deutschland)

- MS&AD Insurance Group (Japan)

- Transatlantic Re (USA)

- Chubb Tempest Re(Bermuda)

- GIC Re(Indien)

- Sompo International (Bermuda)

Neueste Entwicklungen in der Rückversicherungsbranche:

- Dezember 2025:Munich Re hat seine Strategie Ambition 2030 eingeführt, um profitables Wachstum zu unterstützen und aufkommende Risiken wie künstliche Intelligenz, Cyber-Bedrohungen, erneuerbare Energien und weltraumbezogene Risiken anzugehen. Zu den beteiligten Technologien und Fähigkeiten gehörten KI-bezogene Risikolösungen, Cyber-Underwriting-Fähigkeiten und spezielle Risikoexpertise.

- Februar 2026:Munich Re meldete für das Jahr 2025 einen Rekord-Nettogewinn von 6,1 Milliarden Euro, gestützt durch eine starke versicherungstechnische Leistung und eine anhaltende Nachfrage auf allen Rückversicherungsmärkten. Zu den beteiligten Technologien und Fähigkeiten gehörten fortschrittliche Risikomodellierung und diversifizierte Rückversicherungsgeschäfte.

- Dezember 2025:Swiss Re führte eine erneuerte Unternehmensstrategie ein und legte für 2026 ein Nettoeinkommensziel von 4,5 Milliarden US-Dollar fest, wobei der Schwerpunkt auf der Widerstandsfähigkeit des Portfolios und Produktivitätsverbesserungen lag. Zu den beteiligten Technologien und Fähigkeiten gehörten KI-gestützte Produktivitätsinitiativen und Portfoliooptimierungsfunktionen.

- Februar 2026:Swiss Re meldete für 2025 einen Rekord-Nettogewinn von 4,8 Milliarden US-Dollar, der auf eine starke Leistung in der Schaden- und Unfallrückversicherung zurückzuführen ist. Zu den beteiligten Technologien und Fähigkeiten gehörten Katastrophenmodellierung und Rahmenwerke für das Unternehmensrisikomanagement.

- September 2025:Die Hannover Rück hat ihre Gewinnprognose aufgrund der guten Geschäftsentwicklung und der verbesserten Widerstandsfähigkeit der Reserven angehoben. Zu den beteiligten Technologien und Fähigkeiten gehörten Reserveanalysen, Underwriting-Modelle und Kapitalmanagementfunktionen

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der aktuellen Marktlage und konzentriert sich auf Schlüsselaspekte wie führende Rückversicherungsunternehmen, Typen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Auf Antrag

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Munich Re (Deutschland), Swiss Re (Schweiz), Berkshire Hathaway Reinsurance Group (USA), Hannover Rück (Deutschland), Lloyd’s (Großbritannien), SCOR (Frankreich), Reinsurance Group of America – RGA (USA), Great West Lifeco (Kanada), Everest Re (Bermuda), Arch Capital Group (Bermuda) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1403,7 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 621,39 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,6 % wachsen.

Es wird erwartet, dass das Segment der fakultativen Rückversicherung umsatzmäßig den Markt anführt.

Da sich die Versicherungsbedürfnisse weiterentwickeln und die Risiken immer komplexer werden, beschleunigt sich die Nachfrage nach innovativen Rückversicherungslösungen weiterhin das Marktwachstum.

Munich Re, Swiss Re, Berkshire Hathaway Reinsurance Group und Hannover Re sind die Top-Player auf dem Markt.

Europa wird voraussichtlich den höchsten Marktanteil halten.

Es wird erwartet, dass die Lebensrückversicherung im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf