Marktgröße, Anteil und Branchenanalyse für Radarverbindungen, nach Verbindungstyp (elektronische Verbindung und optische Verbindung), nach Komponente (Antenne, Diplexer, Sender, Phasenregelkreis, Empfänger, Prozessor und andere), nach Anwendung (Luft-, See-, Raumfahrt- und Landfahrzeuge) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

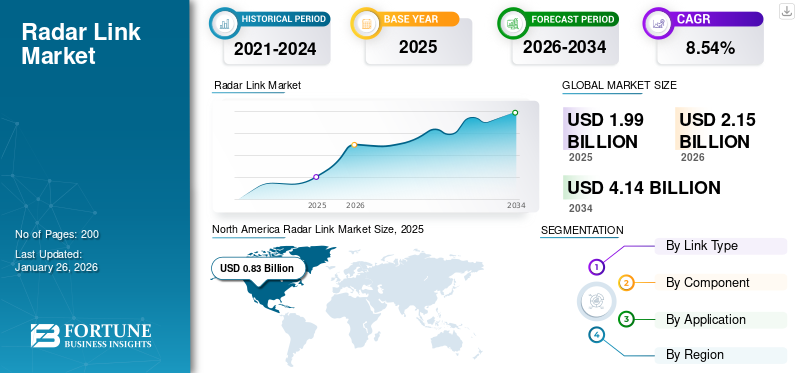

Die globale Marktgröße für Radarverbindungen wurde im Jahr 2025 auf 1,99 Milliarden US-Dollar geschätzt und soll von 2,15 Milliarden US-Dollar im Jahr 2026 auf 4,14 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,54 % im Prognosezeitraum entspricht. Nordamerika dominierte den Radarverbindungsmarkt mit einem Marktanteil von 41,45 % im Jahr 2025.

Radar wird in Verteidigungsanwendungen eingesetzt, um Bedrohungen aus der Luft, zu Lande und zu Wasser wie Raketen, Schiffe, Flugzeuge und Raumfahrzeuge zu erkennen. Optische Verbindungen können in zwei Haupttypen eingeteilt werden: elektronische Verbindungen und optische Verbindungen. Elektronische Verbindungen sind die traditionellen Systeme, die Funkwellen für die Kommunikation nutzen, während optische Verbindungen dies nutzenGlasfaserTechnologie, die Vorteile wie höhere Bandbreite, geringeres Gewicht und verbesserte Effizienz bietet. Die Anwendungen von Radarverbindungen sind vielfältig und reichen von der militärischen Überwachung zur Erkennung von Bedrohungen in der Luft, zu Land und auf See, über die Flugsicherung in der Luftfahrt, die Navigation im maritimen Einsatz bis hin zu fortschrittlichen Fahrerassistenzsystemen in der Automobiltechnik. Es wird erwartet, dass die Integration von Glasfasern in Radarsysteme die Leistung und Effizienz weiter steigern wird. Darüber hinaus dürfte die zunehmende Konzentration auf Sicherheitsmaßnahmen weltweit die Nachfrage nach Radarverbindungen für verschiedene Anwendungen steigern.

Zu den Hauptakteuren auf dem Markt gehören unter anderem AFL (USA), Amphenol Corporation (USA), Carlisle Companies Inc. (USA), Elbit Systems (Israel), II-VI Incorporated (USA), Ofs Fitel, LLC (USA). Diese Akteure konzentrieren sich auf Forschungs- und Entwicklungsaktivitäten, um ihren Marktanteil zu steigern und sich einen Wettbewerbsvorteil zu verschaffen. Der Einsatz optischer Fasern in Radarsystemen undRadarsensorenhat aufgrund von Vorteilen wie Gewichtsreduzierung, verbesserter Effizienz, höherer Bandbreite und anderen an Popularität gewonnen. Die Funktion der Glasfaser besteht darin, Informationen und Daten zu übertragen, indem ein Lichtimpuls durch eine Glasfaser gesendet wird. Das übertragene Licht bildet eine elektromagnetische Trägerwelle, um die Datenübertragung zu modulieren. Die Verwendung eines Glasfaserkabels in Radarverbindungen bietet verschiedene Vorteile, da es eine höhere Bandbreite bietet und cloudbasierte Lösungen bereitstellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum globalen Markt für Radarverbindungen

- Marktgröße 2025: 1,99 Milliarden US-Dollar

- Marktgröße 2026: 2,15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,14 Milliarden US-Dollar

- CAGR: 8,54 % von 2026–2034

- Nordamerika dominierte den Radarverbindungsmarkt mit einem Anteil von 41,45 % im Jahr 2025.

- Das Segment der elektronischen Verbindungen wird im Jahr 2026 voraussichtlich einen Marktanteil von 62,02 % ausmachen.

- Das Luftlandesegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 39,17 % ausmachen.

Nordamerika

Der Markt wurde im Jahr 2025 auf 0,83 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,90 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 0,46 Milliarden US-Dollar geschätzt und wird voraussichtlich im Jahr 2026 0,49 Milliarden US-Dollar erreichen.

Europa

Der Markt wurde im Jahr 2025 auf 0,52 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,56 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen.

Mehr lesen

RADAR-LINK-MARKTRENDS

Steigende technologische Entwicklungen förderten die Einführung kompakter und leichter Hardwarekomponenten

Beim herkömmlichen Glasfaseransatz werden für jede Punkt-zu-Punkt-Verbindung separate Glasfasern verwendet. Solche Systeme erfordern drei Kabelsegmente. Das System ist in drei Abschnitte unterteilt und in jedem System werden insgesamt 8 Fasern verwendet. Nordamerika verzeichnete ein Wachstum des Marktes für Radarverbindungen von 713,8 Millionen US-Dollar im Jahr 2023 auf 766,4 Millionen US-Dollar im Jahr 2024.

Ein weiterer Ansatz inRadarSysteme ist der hybride optische HF-Ansatz. In diesem System überträgt eine Faser alle HF-Signale und eine andere alle HF-Signale in die entgegengesetzte Richtung. Neben faseroptischen Sendern und Empfängern benötigt dieser Ansatz auch HF-Leistungskombinierer und HF-Demultiplexer.

Die Miniaturisierung und Integration von Radarsystemen gewinnt an Bedeutung, wobei Fortschritte in der Halbleitertechnologie, den Materialwissenschaften und der Miniaturisierung die Entwicklung dieser kompakten und leichten Systeme ermöglichen. Dieser Trend eröffnet neue Anwendungen und Marktsegmente und ermöglicht die Integration der Radartechnologie in Geräte wie Drohnen, autonome Fahrzeuge und tragbare Geräte. Unternehmen, die in Forschung und Entwicklung investieren, um an der Spitze dieser technologischen Fortschritte zu bleiben, profilieren sich im Wettbewerbsmarkt.

Wichtige OEMs auf dem Glasfasermarkt wurden durch rein optische Ansätze ersetzt, bei denen die Wavelength-Division Multiplexing (WDM)-Technologie verwendet wird, um mehr als eine Wellenlänge durch eine einzelne Glasfaser zu senden. Mithilfe von WDM ist es möglich, eine einzelne optische Faser gemeinsam zu nutzen, um zwei oder mehr optische Kanäle gleichzeitig bei unterschiedlichen optischen Wellenlängen zu übertragen.

- Im Dezember 2023 haben Fujitsu Limited und KDDI Research erfolgreich eine Multiband-Wellenlängenmultiplex-Übertragungstechnologie mit großer Kapazität entwickelt, die vorhandene optische Fasern nutzt. Diese beiden Firmen haben eine Technologie entwickelt, die die Übertragung von Wellenlängenbändern außerhalb des C-Bandes ermöglicht, die in der kommerziellen optischen Kommunikation über mittlere und große Entfernungen durch eine Batch-Wellenlängenkonvertierung und ein Multiband-Verstärkungsverfahren noch nicht genutzt wurde. Das mit dieser Technologie implementierte Glasfaser-Kommunikationsnetzwerk ermöglicht eine Wellenlängenübertragung mit der 5,2-fachen Wellenlängenvielfalt der aktuellen kommerziellen optischen Übertragungstechnologie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende internationale Sicherheitsbedrohungen und Streitigkeiten zwischen Nachbarländern können das Marktwachstum vorantreiben

Steigende internationale Sicherheitsbedrohungen und Streitigkeiten zwischen Nachbarländern beeinflussen das Wachstum des Radarverbindungsmarktes erheblich. Da die geopolitischen Spannungen eskalieren, legen die Nationen zunehmend Wert auf die Verbesserung ihrer Verteidigungsfähigkeiten, was zu einem Anstieg der Nachfrage nach fortschrittlichen Radarsystemen führt. Länder, die mit Grenzstreitigkeiten oder Bedrohungen durch Nachbarstaaten konfrontiert sind, sind gezwungen, in hochentwickelte Überwachungs- und Erkennungstechnologien zu investieren, um die nationale Sicherheit zu gewährleisten. Dieser Trend ist besonders deutlich in Regionen wie Osteuropa, dem asiatisch-pazifischen Raum und dem Nahen Osten, wo militärische Modernisierungsbemühungen im Gange sind.

Schwellenländer wie China und Indien erhöhen ihre Verteidigungsausgaben, um das konventionelle Radarkommunikationssystem zu modernisieren. Diese Länder erhöhen ihre Ausgaben für die Beschaffung von Glasfasern aufgrund verschiedener Vorteile wie Gewichts-/Platzersparnis, hohe Empfindlichkeit, niedrige Kosten, hohe Datenrate und verbesserte Sicherheit.

- Im Juni 2024 erhielt Raytheon, eine Tochtergesellschaft von RTX, einen Auftrag im Wert von 677 Millionen US-Dollar zur Fortsetzung der Produktion von AN/SPY-6(V)-Radargeräten für die United States Navy. Ziel dieses Vertrags ist die Lieferung von sieben zusätzlichen Radargeräten, wodurch sich die Gesamtbeschaffung im Rahmen dieses Vertrags auf 38 Einheiten erhöht. Das AN/SPY-6 ist ein fortschrittliches Radarsystem für die Luft- und Raketenabwehr und zeigt das Engagement der USA, ihre Marinefähigkeiten inmitten geopolitischer Spannungen zu stärken.

Darüber hinaus wird das Wachstum des Radarverbindungsmarktes auf die zunehmende Notwendigkeit zurückgeführt, die Sicherheit des Militärpersonals zu verbessern und automatisierte Radarsteuerungs-, Navigations- und Feuerleitsysteme zu entwickeln. Daher treibt der Einsatz von Glasfasern in Radarsystemen aufgrund größerer Bandbreite, höherer Geschwindigkeit und besserer Zuverlässigkeit das Marktwachstum von Radarverbindungen voran.

Der Ausbau der IT- und Telekommunikationssektoren in wachsenden Volkswirtschaften könnte das Marktwachstum ankurbeln

Das Wachstum des IT- und Telekommunikationssektors in wachsenden Volkswirtschaften dürfte den Markt für Radarverbindungen erheblich ankurbeln. Da Indien, China und Brasilien ein schnelles Wirtschaftswachstum verzeichnen, steigt die Nachfrage nach fortschrittlichen Kommunikationstechnologien. Dieses Wachstum wird durch den Bedarf an verbesserten Datenübertragungsfähigkeiten vorangetrieben, die für moderne Anwendungen wie z. B. unerlässlich sindIntelligente Städte, autonome Fahrzeuge und umfassende Überwachungssysteme. Die Integration der Radartechnologie in die IT- und Telekommunikationsinfrastruktur wird für die Unterstützung dieser Fortschritte immer wichtiger.

Mit optischen Fasern ausgestattete Radarsysteme können schnelle, zuverlässige und störungsresistente Verbindungen bereitstellen. Diese Fähigkeit ist besonders wichtig für Verteidigungsanwendungen, bei denen eine sichere und effiziente Datenübertragung entscheidend für den operativen Erfolg ist. Da Nationen ihren Verteidigungsfähigkeiten als Reaktion auf zunehmende Sicherheitsbedrohungen Priorität einräumen, werden die Investitionen in Radarsysteme, die Fortschritte im IT-Sektor nutzen, wahrscheinlich zunehmen.

Da immer mehr Unternehmen und Regierungsorganisationen in die IT-Infrastruktur investieren, um Hochgeschwindigkeitsinternet und Datendienste zu unterstützen, wird erwartet, dass die Nachfrage nach Radarsystemen, die diese fortschrittlichen Kommunikationsnetze effizient nutzen können, steigen wird. Diese Zusammenarbeit zwischen Radartechnologie und Telekommunikation wird verbesserte Signalverarbeitungs- und Datenübertragungsmöglichkeiten ermöglichen und das Marktwachstum weiter vorantreiben.

MARKTBEGRENZUNGEN

Komplexe Installation und Wartung von Glasfasern in Radarsystemen behindern das Marktwachstum

Für optische Fasern ist der Einsatz spezialisierter und kompetenter Fachkräfte für die Prüfung und Bewertung beim Zusammenbau von optischen Fasern und beim optischen Fusionsspleißen erforderlich. Darüber hinaus sind Glasfasern schwierig zu spleißen und Glasfaserkabel neigen aufgrund von Streuung zu Lichtverlusten innerhalb der Faser. Glasfaserkabel haben begrenzte physische Kabelbögen und sind schwer zu schneiden.

Darüber hinaus handelt es sich bei Glasfaserkabeln um kleine und kompakte Kabel, die bei Installation und Bau anfällig für Schnitte und Beschädigungen sind. Diese Kabel können enorme Datenübertragungsmöglichkeiten bieten. Daher müssen Wiederherstellung, Sicherung und Überlebensfähigkeit bei der Auswahl von Glasfaserkabeln als Übertragungsmedium berücksichtigt werden. Außerdem ist die Installation von Glasfaserkabeln teuer, da sie von einem Fachmann installiert werden müssen. Sie sind nicht so robust wie dieKupferdrahtoder andere Kabel verwendet. Bei der Installation werden spezielle Glasfaserprüfgeräte verwendet, was die Gesamtkosten für die Installation des Biegeradius des Glasfaserkabels erhöht. Dies ist der Grad der Biegung, der zulässig ist, bevor das Kabel beschädigt wird, die Dämpfung zunimmt oder die Bandbreitenleistung einschränkt. Eine übermäßige Biegung eines Glasfaserkabels kann dazu führen, dass optische Signale im Kabel gebrochen werden und durch den Fasermantel entweichen. Auch durch Biegen kann die Faser durch die Entstehung von Mikrorissen dauerhaft beschädigt werden. Dieser Faktor erschwert die Installation und Wartung von Glasfasern in Radarsystemen.

Darüber hinaus stellt die Wartung von Glasfasersystemen zusätzliche Herausforderungen dar. Faktoren wie Temperaturschwankungen, Alterung optischer Komponenten und Umgebungsbedingungen können die Leistung und Genauigkeit von faseroptischen Sensoren im Laufe der Zeit beeinträchtigen. Regelmäßige Kalibrierungs- und Wartungsroutinen sind unerlässlich, können jedoch ressourcenintensiv sein und erfordern qualifizierte Techniker, die sich mit der Glasfasertechnologie bestens auskennen. Die Notwendigkeit einer laufenden Wartung kann Unternehmen davon abhalten, diese Systeme einzuführen, insbesondere wenn ihnen das erforderliche Fachwissen oder die erforderlichen Ressourcen fehlen.

Marktchancen

KI-gesteuerte Radarsysteme und weltraumgestützte Radarverbindungen stellen bedeutende Marktchancen dar

KI-gestützte Radarsysteme revolutionieren die Möglichkeiten der Objektklassifizierung und -erkennung. Durch Integrationkünstliche Intelligenzund Algorithmen für maschinelles Lernen können Radarsysteme jetzt große Datenmengen in Echtzeit verarbeiten und so sofortige und aussagekräftige Erkenntnisse liefern. Diese Technologie ermöglicht eine genauere Unterscheidung zwischen Objekten wie Fahrzeugen und Fußgängern, was für autonomes Fahren und fortschrittliche Fahrerassistenzsysteme (ADAS) von entscheidender Bedeutung ist. KI-gesteuerte Radarsysteme bieten eine überlegene Leistung bei schlechten Wetterbedingungen und Umgebungen mit wenig Licht, was sie für Sicherheitsanwendungen von unschätzbarem Wert macht.

Weltraumgestützte Radarverbindungen gewinnen aufgrund des zunehmenden Interesses an der Weltraumforschung und der Satellitenkommunikation zunehmend an Bedeutung. Diese Systeme spielen eine entscheidende Rolle in der Klimaforschung, Umweltüberwachung und Verteidigungsanwendungen. Darüber hinaus ist die Entwicklung der Radartechnologie fürUnbemannte Luftfahrzeuge (UAVs)schafft Möglichkeiten in den Bereichen Überwachung, Such- und Rettungseinsätze sowie Industrieinspektionen. Da sich diese Technologien ständig weiterentwickeln, bieten sie ein erhebliches Wachstumspotenzial für den Radarverbindungsmarkt in verschiedenen Sektoren.

Marktherausforderungen

Regulatorische Herausforderungen haben erhebliche Auswirkungen auf den Markt

Der Radarsektor ist stark reguliert, insbesondere bei Verteidigungsanwendungen, bei denen die Einhaltung nationaler Sicherheitsstandards von entscheidender Bedeutung ist. Diese regulatorischen Hürden können zu Verzögerungen bei der Produktentwicklung und -bereitstellung führen und die Fähigkeit von Unternehmen einschränken, schnell auf Marktanforderungen zu reagieren. Darüber hinaus werden Fragen im Zusammenhang mit Cybersicherheit und Datenschutz zunehmend zu einem Problem für Radartechnologien. Da Systeme immer stärker vernetzt werden, ist die Gewährleistung der Sicherheit der über Radarverbindungen übertragenen Daten von entscheidender Bedeutung, um unbefugten Zugriff oder Störungen zu verhindern.

Unternehmen müssen stark in Forschungs-, Test- und Zertifizierungsprozesse investieren, um Compliance-Standards zu erfüllen. Dies kann die Betriebskosten erhöhen und die für Innovationen verfügbaren Ressourcen einschränken. Zusätzlich,Cybersicherheitund Datenschutzbestimmungen werden immer strenger, da Radarsysteme zunehmend auf Datenkonnektivität und -analysen angewiesen sind. Unternehmen müssen robuste Sicherheitsmaßnahmen gewährleisten, um potenzielle Sicherheitsverletzungen zu vermeiden, die die Entwicklungskosten und betrieblichen Hürden weiter erhöhen.

Auswirkungen von COVID-19

Während der COVID-19-Pandemie erlebte der Markt einen Rückgang seiner Aktivitäten. Darüber hinaus wird mit der zunehmenden Digitalisierung, der Popularität des IoT und der steigenden Nachfrage nach Glasfaserkabeln das Marktwachstum zunehmen.

SEGMENTIERUNGSANALYSE

Nach Linktyp

Das Electronic-Link-Segment übernimmt die Führung, gestützt durch die wachsende Nachfrage nach Radarsystemen in Verteidigungsanwendungen

Der Markt ist je nach Verbindungstyp in elektronische und optische Verbindungen unterteilt.

Es wird erwartet, dass das Segment der elektronischen Verbindungen im Jahr 2026 auf den Markt kommt und 62,02 % des Weltmarktanteils ausmacht, da der Bedarf des Verteidigungssektors an effektiven Bedrohungserkennungssystemen zu einem Anstieg der Nachfrage nach Radarsystemen geführt hat. Es wird erwartet, dass dies das Segment der elektronischen Verbindungen vorantreiben wird, das aufgrund seiner starken Akzeptanz in verschiedenen Anwendungen wie Luft- und Raumfahrt, Schifffahrt und Land weiterhin das größte ist.

Es wird erwartet, dass das optische Verbindungssegment das am schnellsten wachsende Segment im Radarverbindungsmarkt sein wird. Die Integration optischer Fasern in Radarsysteme bietet erhebliche Vorteile wie geringeres Gewicht, verbesserte Effizienz, höhere Bandbreite und verbesserte Datenübertragungsmöglichkeiten. Optische Verbindungen erfreuen sich immer größerer Beliebtheit, da sie größere Datenmengen schneller und sicherer verarbeiten können und sich daher ideal für die moderne Überwachung und Überwachung eignenWetterradarSysteme.

Nach Komponente

Das Antennensegment wird aufgrund seines Einsatzes in kommerziellen und militärischen Anwendungen sowie in der Luftfahrtindustrie führend sein

Der Markt ist je nach Komponente in Antenne, Diplexer, Sender, Phasenregelkreis, Empfänger, Prozessor und andere unterteilt.

Es wird geschätzt, dass die Antenne im Jahr 2025 einen Marktanteil von 17 % halten wird. Der zunehmende Einsatz von Radarsystemen sowohl für militärische als auch für kommerzielle Zwecke ist ein Haupttreiber. Phasenregelschleifen von Antennendiplexer-Sendern sind für die Aussendung von Funkwellen und den Empfang von Echos von entscheidender Bedeutung und daher unverzichtbar für Anwendungen wie Flugsicherung, Marinebetrieb und Wetterüberwachung. Der verstärkte Fokus auf Verteidigungsfähigkeiten und Modernisierungsbemühungen in verschiedenen Ländern erhöht die Nachfrage nach hochentwickelten Radarsystemen, die stark auf fortschrittlichen Radarsystemen basierenAntennen.

- Im November 2024 erhielt Honeywell von der US-Marine einen Auftrag über 16 Millionen US-Dollar für die komplette Konstruktion, Prüfung und Integration von 25 Antennenarray-Panels, die das Surface Electronic Warfare Improvement Program (SEWIP) Block 2 unterstützen werden. Diese Auftragsvergabe folgt auf Honeywells Kauf von CAES Systems Holdings, LLC für 1,9 Milliarden US-Dollar.

Das Empfängersegment hatte im Jahr 2026 einen Marktanteil von 19,77 %. Das Wachstum dieses Segments ist auf die steigende Nachfrage nach Radar-Phase-Lock-Loop-Empfängerprozessoren der nächsten Generation für Echtzeitinformationen bei militärischen Einsätzen zurückzuführen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Luftlandesegment wird aufgrund der Erweiterung der Flugzeugflotten mit fortschrittlichen Radarsystemen den Markt dominieren

Je nach Anwendung ist der Markt in Luft-, See-, Raumfahrt- und Landfahrzeuge unterteilt.

Das Luftlandesegment wird vom Plattformtyp dominiert und nimmt im Jahr 2026 39,17 % des Marktanteils ein. Regierungen auf der ganzen Welt priorisieren die Modernisierung ihrer militärischen Fähigkeiten, insbesondere bei Luftlandesystemen. Dazu gehören erhebliche Investitionen in fortschrittliche Radartechnologien zur Verbesserung der Überwachungs-, Aufklärungs- und Zielerfassungsfähigkeiten. Das Flugsegment wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 38 % erobern wird.

Auch das Marinesegment wächst, da Länder in die Modernisierung ihrer Marineflotten mit fortschrittlichen Radarsystemen investieren. Das Marinesegment wird im Jahr 2024 voraussichtlich einen Anteil von 27,91 % haben. Diese Systeme sind für die Seeüberwachung, die U-Boot-Abwehr und Flottenverteidigungsoperationen von wesentlicher Bedeutung. Der zunehmende Fokus auf die Sicherung von Seegrenzen und die Verbesserung der Einsatzfähigkeiten der Marine treibt die Nachfrage nach hochentwickelten Radartechnologien in diesem Sektor voran.

REGIONALER AUSBLICK AUF DEN RADAR-LINK-MARKT

Der globale Markt ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Radar Link Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,83 Milliarden US-Dollar und eroberte 41,45 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,9 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Nordamerika im prognostizierten Zeitraum den größten Marktanteil bei Radarverbindungen verzeichnen wird. Der regionale Marktwert betrug im Jahr 2024 1,041,5 Millionen US-Dollar, und im Jahr 2023 lag der Marktwert mit 858,7 Millionen US-Dollar an der Spitze der Region. Die gestiegenen Ausgaben für die Beschaffung fortschrittlicher Radarsysteme für militärische Lösungen und die Präsenz einer großen Anzahl von Hardware- und Softwareentwicklern in der gesamten Region treiben das Wachstum der Marktgröße und -prognose voran. Die Nachfrage nach Radarverbindungen in Nordamerika wird hauptsächlich durch erhebliche staatliche Investitionen in Verteidigungstechnologie angetrieben, insbesondere in den USA, die über die weltweit fortschrittlichsten militärischen Fähigkeiten verfügen. Laufende Modernisierungsbemühungen in Militärflugzeuge, Marineschiffe und Grenzüberwachungssysteme sind entscheidende Faktoren, die zu diesem Wachstum beitragen. Von wichtigen Herstellern wie Lockheed Martin Corporation, General Dynamics Corporation und Raytheon Technologies Corporation in Nordamerika wird erwartet, dass sie die Dominanz der Region auf dem Weltmarkt stärken. Im Juni 2022 brachte Carlisle Interconnect Technologies zwei neue Hochspannungs-Verbunddrahtfamilien für Luft- und Raumfahrtanwendungen auf den Markt, eine Hochspannungs-Verbunddrahtserie und eine ultraflexible abgeschirmte Hochspannungs-Verbunddrahtserie. Der US-Markt soll bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,46 Milliarden US-Dollar, was 22,94 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,49 Milliarden US-Dollar erreichen. Faktoren wie zunehmende terroristische Aktivitäten, Konflikte zwischen Ländern und Grenzsicherheitsanforderungen treiben die Nachfrage nach fortschrittlichen Radarsystemen an. China und Indien investieren erheblich in ihre militärischen Fähigkeiten, wozu auch die Modernisierung ihrer Radartechnologien gehört. Im Dezember 2024 gab Maxar Intelligence bekannt, dass es von zwei Regierungskunden im asiatisch-pazifischen Raum neue Aufgabenaufträge im Wert von 35 Millionen US-Dollar erhalten hat. Der Schwerpunkt dieser Verträge liegt auf der Bereitstellung hochauflösender Bilder und SAR-Funktionen (Synthetic Aperture Radar) durch die fortschrittlichen Satellitensysteme von Maxar Situationsbewusstseinfür Verteidigungseinsätze. Der japanische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 0,52 Milliarden US-Dollar, was 26,12 % des weltweiten Marktes entspricht, und wird voraussichtlich bis 2026 auf 0,56 Milliarden US-Dollar wachsen. Europa wird voraussichtlich im Jahr 2025 die zweithöchste Marktgröße von 855,6 Millionen US-Dollar ausmachen und im Prognosezeitraum mit 13,02 % die zweitschnellste wachsende CAGR aufweisen. Wachsende Sicherheitsbedenken und der Bedarf an verbesserten Verteidigungsfähigkeiten angesichts geopolitischer Spannungen beeinflussen den europäischen Markt. Darüber hinaus wird erwartet, dass die Zusammenarbeit zwischen Ländern für gemeinsame Verteidigungsprojekte den Markt für Radarsysteme weiter stärken wird. Die Präsenz von Schlüsselakteuren wie Radiall, TE Connectivity und anderen treibt das Wachstum des Radarverbindungsmarktes in ganz Europa voran. Im Juni 2023 erhielt Elbit Systems UK vom britischen Verteidigungsministerium (MoD) einen Auftrag zur Lieferung einer Reihe bodengestützter Überwachungsradare, die in Großbritannien und Europa hergestellt und hergestellt werden, an das britische Militär, um die Identifizierung von Bedrohungen an vorderster Front zu unterstützen. Der britische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen.

Im Prognosezeitraum wird erwartet, dass auch der Rest der Welt im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Der Rest der Welt umfasst Regionen wie Lateinamerika sowie den Nahen Osten und Afrika, in denen das Wachstum im Vergleich zu Nordamerika, Europa und dem asiatisch-pazifischen Raum langsamer ist. Aufgrund zunehmender Sicherheitsbedenken und Investitionen in die Infrastruktur ergeben sich jedoch neue Chancen. Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 0,19 Milliarden US-Dollar, was 9,49 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,2 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Steigende Nutzung fortschrittlicher Radarsysteme, die Glasfasern nutzen, durch wichtige Teilnehmer, um die Marktexpansion voranzutreiben

Im Radarverbindungsbereich werden fortschrittliche Radarsysteme mit Glasfasertechnologie für Militär-, Marine- und andere Einsätze hergestellt. Mehrere wichtige Akteure wie Elbit Systems, Optical Cable Corporation und andere konzentrieren sich auf technologische Fortschritte und die Entwicklung von Radarverbindungssystemen, um die Anzahl der Glasfasern zu reduzieren, die Effizienz zu steigern und das Gewicht und die Größe des Radarverbindungssystems zu reduzieren.

LISTE DER WICHTIGSTEN RADAR-LINK-UNTERNEHMEN IM PROFIL

- AFL (USA)

- Amphenol Corporation(UNS.)

- Carlisle Companies Inc. (USA)

- Elbit Systems (Israel)

- II-VI Incorporated (USA)

- Ofs Fitel, LLC (USA)

- Optical Cable Corporation (USA)

- Radiall(Frankreich)

- TE Connectivity (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024 –HENSOLDT schloss einen Vertrag mit dem Space Centre Australia (SCA) über die Bereitstellung von zwei fortschrittlichen Luftüberwachungsradarsystemen der nächsten Generation (ASR-NG) ab, verbunden mit einem 20-jährigen Wartungsplan zur Verbesserung der wesentlichen Luftüberwachungsfähigkeiten Australiens. Der Gesamtauftragswert der ersten Phase beläuft sich auf rund 20,93 Millionen US-Dollar.

- August 2024 -Die Northrop Grumman Corporation erhielt von der U.S. Space Force ihren Auftrag für Deep-Space Advanced Radar Capability (DARC) Site 2. Der zweite Standort in Großbritannien unterstützt das Ziel von DARC, eines der weltweit führenden Radargeräte für die Überwachung von Objekten im Weltraum zu werden. Dieser Auftrag folgt auf die frühere Wettbewerbsvergabe für DARC Site 1.

- Juni 2024 –Raytheon Technologies erhielt einen Auftrag im Wert von 677 Millionen US-Dollar, um die Produktion von AN/SPY-6(V)-Radargeräten für die US-Marine fortzusetzen. Dies ist die dritte Option, die aus dem im März 2022 vergebenen Hardware-, Produktions- und Wartungsauftrag mit einem Wert von bis zu 3 Milliarden US-Dollar über einen Zeitraum von fünf Jahren umgesetzt wird. Durch diesen Vertrag erhält die US-Marine sieben weitere Radargeräte, wodurch sich die Gesamtzahl der Radargeräte im Rahmen des Beschaffungsvertrags auf 38 erhöht.

- Juli 2024 –Indonesien hat in der Provinz Ost-Kalimantan in der östlichen Region der Insel Borneo ein Luftüberwachungsradar Thales Ground Master 403 (GM403) aufgestellt. Das GM403-Radar wurde zur Sicherung des Luftraums über der Stadt Nusantara platziert, die im Bau ist und als künftige Hauptstadt Indonesiens dienen soll.

- Juni 2023 –Das Verteidigungsministerium (MOD) erteilte BAE Systems einen zehnjährigen Vertrag im Wert von 341,06 Millionen US-Dollar zur Unterstützung der Royal Navy bei ihren drei primären Radarsystemen: Artisan, Sampson und Long Range Radar (LRR).

BERICHTSBEREICH

Der Forschungsbericht bietet qualitative und quantitative Einblicke in den Markt und eine vollständige Analyse der Marktgröße und Wachstumsrate für alle Marktsegmente. Der Bericht enthält auch einen detaillierten Blick auf die Marktdynamik, aufkommende Trends und die Wettbewerbslandschaft. Zu den wichtigsten Erkenntnissen, die der Bericht bietet, zählen die Akzeptanztrends der Glasfaser durch einzelne Segmente, aktuelle Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen, eine konsolidierte SWOT-Analyse der Hauptakteure, die Fünf-Kräfte-Analyse von Porter, führende Geschäftsstrategien der Marktteilnehmer und wichtige Branchentrends.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,54 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Linktyp

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 1,99 Milliarden US-Dollar geschätzt und soll von 2,15 Milliarden US-Dollar im Jahr 2026 auf 4,14 Milliarden US-Dollar im Jahr 2034 wachsen

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 8,54 % wachsen.

Der Linktyp ist das schnellste Segment auf dem Markt.

AFL, Amphenol Corporation, Carlisle Companies Inc., Elbit Systems und II-VI Incorporated sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf