Radom-Marktgröße, Anteil und Branchenanalyse, nach Material (Glasfaser, Kunststoffe und Verbundwerkstoffe), nach Anwendung (Radar, Sonar, Kommunikationsantenne und andere), nach Bereitstellungsmodus (Multiband und Einzelband), nach Frequenz (HF/UHF/VHF-Band, L-Band, S-Band, C-Band, K/Ku/Ka-Band und X-Band), nach Plattform (Boden-, Luft-, See- und Raumfahrtträger) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

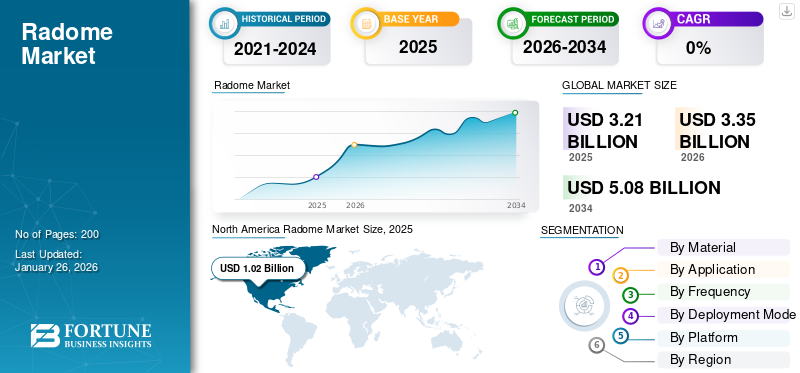

Die Größe des globalen Radommarktes wurde im Jahr 2025 auf 3,21 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt ausgehend von US-Dollar wachsen wird3.352026 auf 5,08 Milliarden US-Dollar im Jahr 2034, was einer durchschnittlichen jährlichen Wachstumsrate von 5,87 % im Prognosezeitraum entspricht. Nordamerika dominierte den Radommarkt mit einem Marktanteil von 31,71 % im Jahr 2025.

Radome schützen die Antenne vor Umwelteinflüssen und verbergen die elektronischen Geräte vor Blicken. Der Zweck besteht darin, ein wetterfestes Gehäuse für eine Radarantenne bereitzustellen. Es besteht aus einem Material, das Radiowellen durchlässt. Der Markt für Produkte, die Radar- und Kommunikationsantennen vor Umwelteinflüssen schützen sollen, verzeichnet ein deutliches Wachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Dieses Wachstum wird durch technologische Fortschritte, steigende Militärausgaben und die steigende Nachfrage nach verbesserten Kommunikationssystemen vorangetrieben. Darüber hinaus kann das Design von Systemen je nach Verwendungszweck variieren und unterschiedliche Formen, Größen usw. aufweisenBaumaterialienausgenutzt wird. Zu den gängigen Formen gehören sphärische, geodätische und ebene Formen, während Materialien wie Glasfaser, mit Polytetrafluorethylen (PTFE) beschichtetes Gewebe und andere Materialien häufig im Bauwesen zum Schutz vor Umweltschäden verwendet werden und so das Marktwachstum vorantreiben.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt, störte Lieferketten und verursachte Verzögerungen in der Produktion. Viele Produktionsstätten mussten vorübergehend geschlossen werden, und die schnelle Ausbreitung von COVID-19 führte zu einem erheblichen Nachfragerückgang, insbesondere in Sektoren, die auf pünktliche Lieferungen und Installationen angewiesen sind.

Der Markt umfasst bedeutende Schlüsselakteure wie General Dynamics, Raytheon, Saint-Gobain, Northrop Grumman Corporation und Cobham Limited. Diese Unternehmen verfügen über eine starke Präsenz inRadarund Radom-Technologien und konzentrieren sich auf die Entwicklung fortschrittlicher Radom-Designs, insbesondere für Raketenabwehr- und Avionikanwendungen.

Die Pandemie führte zu Verzögerungen bei der Erlangung der erforderlichen Zertifizierungen für neue Produkte, die für die Gewährleistung von Sicherheit und Konformität von entscheidender Bedeutung sind. Beispielsweise können Zertifizierungen durch Regulierungsbehörden wie die FAA Jahre dauern, und jede Unterbrechung dieses Prozesses kann zu weiteren Verzögerungen bei der Markteinführung neuer Technologien führen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Radome-Markt

- Marktgröße 2025: 3,21 Milliarden US-Dollar

- Marktgröße 2026: 3,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,08 Milliarden US-Dollar

- CAGR: 5,87 % von 2026–2034

- Nordamerika dominierte den Radommarkt mit einem Anteil von 31,71 % im Jahr 2025.

- Das Segment Verbundwerkstoffe hatte im Jahr 2026 mit 47,30 % den größten Marktanteil.

- Das Radarsegment wird voraussichtlich im Jahr 2026 den größten Marktanteil von 45,67 % erobern.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,02 Milliarden US-Dollar und soll bis 2026 1,06 Milliarden US-Dollar erreichen.

Europa

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,87 Milliarden US-Dollar und es wird erwartet, dass er bis 2026 0,92 Milliarden US-Dollar erreichen wird.

Europa

Europa trug im Jahr 2025 19,57 % zum Weltmarkt im Wert von 0,63 Milliarden US-Dollar bei und wird bis 2026 voraussichtlich 0,66 Milliarden US-Dollar erreichen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 0,9 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Die wachsende Nachfrage nach dem Schutz des Radar- und Kommunikationssystems treibt das Marktwachstum voran

Die zunehmende Nutzung des Produkts über verschiedene Plattformen und Anwendungen hinweg ist ein wesentlicher Treiber für das Wachstum des Marktes. Sie sind entscheidende Komponenten, die Radar- und Kommunikationssysteme vor Umwelteinflüssen schützen und gleichzeitig eine optimale Leistung gewährleisten und so zum globalen Marktanteil beitragen.

Die Wachstumsdynamik wird hauptsächlich durch die zunehmende Akzeptanz in traditionellen Industrien wie Militär und Luft- und Raumfahrt sowie durch neue Anwendungen in verursachtTelekommunikationund der kommerziellen Luftfahrtbranche. Weltweit gestiegene Militärausgaben haben eine wichtige Rolle bei der Expansion des Marktes gespielt, da ein wachsender Bedarf an Schutzradomen besteht, um die Leistung und Lebensdauer von Radarsystemen zu verbessern.

Die Nachfrage nach kommerziellen Flugreisen nach der Pandemie hat die Produktnachfrage angekurbelt. Der Anstieg der Fluggastzahlen hat zu einem erhöhten Bedarf an mehr Flugzeugen geführt, die mit Radarsystemen ausgestattet sind, die einen Radomkörperschutz erfordern.

So wurde beispielsweise im August 2023 ein erfolgreicher Flugtest mit einem Flugzeug mit dem Kennzeichen RJ100 durchgeführt, das mit dem Kampfflugzeug-Nasensystem ausgestattet war. Dieser von QinetiQ angekündigte Test wurde vom Airborne Technology Demonstrator (ATD) von QinetiQ in Zusammenarbeit mit BAE Systems durchgeführt und demonstrierte Fortschritte in der luftgestützten Radartechnologie.

Der schnelle Ausbau der 5G-Netze kurbelt das Marktwachstum an

Radome spielen eine entscheidende Rolle beim Ausbau von 5G-Netzen, indem sie die einzigartigen Herausforderungen bewältigen, die sich aus den in dieser Technologie verwendeten höheren Frequenzen ergeben. Hier sind die wichtigsten Funktionen und Beiträge zur Erleichterung der 5G-Einführung:

Schutz und Signalintegrität: Radome schirmen empfindlich abAntenneschützt Systeme vor Umwelteinflüssen wie Regen, Schnee und Schmutz und gewährleistet so einen zuverlässigen Betrieb unter verschiedenen Wetterbedingungen. Dieser Schutz ist für die Aufrechterhaltung der Signalintegrität von entscheidender Bedeutung, insbesondere bei 5G-Antennen, die mit höheren Frequenzen betrieben werden und anfälliger für Dämpfung durch physische Hindernisse sind.

Aufnahme höherer Frequenzen: Hersteller optimieren Designs, um die Leistung basierend auf spezifischen Antennenfunktionen und Frequenzanforderungen zu verbessern. Diese Anpassung trägt dazu bei, die einzigartigen Herausforderungen der 5G-Frequenzen zu bewältigen und stellt eine effektive Unterstützung fortschrittlicher Kommunikationstechnologien sicher.

Unterstützung der Infrastrukturentwicklung: Da Telekommunikationsunternehmen ihre 5G-Netze ausbauen, sind sie für die Unterbringung von Antennen auf verschiedenen Einsatzplattformen, einschließlich Mobilfunkmasten, Fahrzeugen und Flugzeugen, von entscheidender Bedeutung. Ihre Fähigkeit, Antennen zu schützen und gleichzeitig eine optimale Leistung zu gewährleisten, unterstützt den schnellen Aufbau der wesentlichen Infrastruktur, die für eine flächendeckende 5G-Abdeckung erforderlich ist.

Integration mit fortschrittlichen Technologien: Radome werden zunehmend in Technologien integriert, wie zSatellitenkommunikation (SATCOM)Systeme, die ihre Funktionalität erweitern und sie für den Multiband-Betrieb geeignet machen. Diese Integration ist von entscheidender Bedeutung, um eine nahtlose Kommunikation über verschiedene Frequenzbänder hinweg sicherzustellen, einschließlich derjenigen, die in 5G-Netzwerken verwendet werden.

Marktbeschränkungen

Komplizierte Wartungsarbeiten können das Marktwachstum behindern

Radome werden aus Materialien hergestellt, die bestimmte physikalische Eigenschaften beibehalten müssen, um eine optimale Leistung zu gewährleisten. Jede Änderung dieser Eigenschaften kann sich negativ auf die Funktionalität von Radar- und Antennensystemen auswirken und macht eine rechtzeitige Wartung unumgänglich. Der Bedarf an speziellem technischem Fachwissen und geeigneten Werkzeugen für Reparaturen erschwert den Wartungsaufwand und kann Hersteller davon abhalten, ihre Produkte effizient zu verwalten.

Darüber hinaus können die mit der Wartung der Systeme verbundenen hohen Kosten erheblich sein und für einen effektiven Betrieb qualifizierte Arbeitskräfte und fortschrittliche Werkzeuge erfordern. Der Mangel an qualifizierten Arbeitskräften in der Branche verschärft dieses Problem noch weiter und schränkt die Fähigkeit der Unternehmen ein, Systeme effizient zu warten und zu betreiben.

In der Luftfahrtindustrie ist die Situation aufgrund der strengen Sicherheitsvorschriften, die von Land zu Land und von Region zu Region unterschiedlich sind, noch komplexer. Die Einhaltung dieser vielfältigen Vorschriften erfordert von den Herstellern erhebliche Anstrengungen und Ressourcen, da sie sicherstellen müssen, dass ihre Radome den internationalen Sicherheitsstandards von Organisationen wie der Internationalen Zivilluftfahrt-Organisation (ICAO) entsprechen.

Marktchancen

Technologischer Fortschritt zur Schaffung lukrativer Chancen für den Markt

Wachstum in der Luft- und Raumfahrt sowie im Verteidigungsbereich: Steigende Flugzeugproduktion, steigende Militärausgaben und die Nachfrage nach fortschrittlichen Radarsystemen schaffen nachhaltige Chancen.

Ausbau der Telekommunikation: Der Ausbau der 5G- und Satellitenkommunikationsinfrastruktur erfordert mehr Radome für Antennen.

Materielle Fortschritte: Innovationen bei Verbundwerkstoffen,Nanotechnologieund Metamaterialien ermöglichen leistungsstärkere Radome.

Neue Anwendungen: Radome finden neue Einsatzmöglichkeiten in autonomen Fahrzeugen, Wetterüberwachung und kommerziellen Drohnen.

Strategische Partnerschaften: Kooperationen zwischen Radomherstellern, Technologieanbietern und Endbenutzern können Innovationen und Marktdurchdringung vorantreiben.

Geografische Expansion: Die aufstrebenden Märkte im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika bieten ein erhebliches Wachstumspotenzial, da diese Regionen in Infrastruktur und Verteidigungsfähigkeiten investieren.

Radome der nächsten Generation entwickeln sich durch Fortschritte bei Materialien, Design und Herstellungsprozessen rasant weiter, um den steigenden Anforderungen von Telekommunikations-, Luft- und Raumfahrt-, Verteidigungs- und Satellitenanwendungen gerecht zu werden.

Marktherausforderung

Mangel an qualifizierten Arbeitskräften behindert Marktwachstum

Der Radomsektor spielt eine wesentliche Rolle beim Schutz von Radar- und Kommunikationssystemen in Branchen wie Luft- und Raumfahrt, Verteidigung und Telekommunikation. Es stößt jedoch auf mehrere große Hindernisse, die Wachstum, Rentabilität und Innovation beeinträchtigen.

Hochmoderne Radome, insbesondere solche, die aus hergestellt sindzusammengesetztMaterialien oder die Integration fortschrittlicher Technologien sind mit erheblichen Entwicklungs- und Produktionskosten verbunden. Diese erhöhten Ausgaben wirken sich auf die Gewinnmargen aus und behindern eine breite Akzeptanz, insbesondere bei kleineren Herstellern oder kostensensiblen Luft- und Raumfahrtindustrien. Der Sektor unterliegt insbesondere im Luftfahrt- und Verteidigungssektor strengen Regulierungsstandards, um Sicherheit und Betriebszuverlässigkeit zu gewährleisten. Die Einhaltung einer Reihe internationaler, nationaler und bilateraler Vorschriften (z. B. der ICAO und der FAA) erschwert den Prozess, verlängert die Entwicklungszeit und erhöht die Kosten.

Die Erstellung, Konstruktion und Wartung von Radomen erfordert umfangreiches Fachwissen. Ein Mangel an qualifiziertem Personal behindert die Fähigkeit der Unternehmen, diese Systeme effektiv zu entwickeln und zu unterstützen. AlsAvionikDa Radarsysteme immer komplexer werden, müssen Radome Schutz bieten und gleichzeitig Signalstörungen minimieren, was anspruchsvolle Technik und sorgfältiges Design erfordert. Radome müssen extremen Umweltbedingungen und betrieblichen Herausforderungen wie Temperaturschwankungen, schnellem Luftstrom, UV-Strahlung und Unwettern standhalten. Die Behebung von Leistungsproblemen in diesen Umgebungen, wie z. B. geschwächte strukturelle Integrität oder gestörte Signalübertragung, stellt weiterhin eine Herausforderung dar.

Radom-Markttrends

Entwicklungen bei Verbundwerkstoffen zur Beschleunigung des Marktwachstums

Zur Verbesserung der Eigenschaften werden neue Verbundwerkstoffe entwickelt. Dazu gehören Rayceram 8, Nitroxyceram und Aeronutronic Reaction-BondedSiliziumnitrid(RBSN) und heißgepresstes Siliziumnitrid (HPSN). Darüber hinaus erfreuen sich Glasfaserverbundwerkstoffe zunehmender Beliebtheit als kostengünstige, leichte und formbare Lösungen, die eine Vielzahl von Designanforderungen unterstützen. In Nordamerika wuchs der Radommarkt von 0,94 Milliarden US-Dollar im Jahr 2023 auf 1,01 Milliarden US-Dollar im Jahr 2024.

Hydrophobe Beschichtungen werden entwickelt, um Antennen vor Wasserschäden zu schützen. Dies wird voraussichtlich ein wesentlicher Wachstumstreiber im Marinesegment sein. Darüber hinaus wird erwartet, dass die Radartechnologie weiterhin den Markt dominieren wird, mit anhaltender Nachfrage im militärischen und kommerziellen Sektor.

Innovationen wie GaN-Leistungstransistoren, AESA-Antennen und MIMO-Technologie verändern die Radartechnologie und sorgen für mehr Präzision und Anpassungsfähigkeit. Das modulare Design der AESA-Antennen verbessert die Zuverlässigkeit, während im 3D-Druck hergestellte Radarkomponenten dazu beitragen, Größe und Gewicht zu reduzieren. Darüber hinaus wird erwartet, dass die Nachfrage nach Unterkünften im Kommunikationssegment schnell wachsen wird, da die Nachfrage nach verbesserter Kommunikation in rauen Umgebungen steigt.

Segmentierungsanalyse

Nach Material

Das Segment der Verbundwerkstoffe war aufgrund seines geringen Gewichts führend auf dem Markt

Basierend auf dem Material wird der Markt in Glasfaser,Kunststoffeund Verbundwerkstoffe.

Das Segment Verbundwerkstoffe hat mit 47,30 % im Jahr 2026 den größten Marktanteil. Verbundwerkstoffe werden in der Fertigung aufgrund ihres geringen Gewichts, ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer Haltbarkeit zunehmend bevorzugt. Sie werden in Hochleistungsanwendungen eingesetzt, bei denen das Gewicht ein entscheidender Faktor ist. Sie bieten eine verbesserte Haltbarkeit und Beständigkeit gegenüber Umwelteinflüssen, was ihre Akzeptanz in verschiedenen Branchen weiter vorantreibt.

Das Glasfasersegment dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Wachstum wird durch ihre breite Verwendung in Radomstrukturen vorangetrieben, da sie eine hervorragende Transparenz für elektromagnetische Wellen bieten, die Störungen mit Radarsignalen minimiert. Innovationen in der Glasfasertechnologie steigern seine Attraktivität und machen es für verschiedene Anwendungen in der Verteidigung, Luft- und Raumfahrt und Telekommunikation geeignet.

Auf Antrag

Das Radarsegment führte aufgrund seiner zunehmenden Nutzung in verschiedenen Sektoren den Markt an

Basierend auf der Anwendung wird der Markt in Radar, Sonar, Kommunikationsantenne und andere unterteilt.

Das Radarsegment wird voraussichtlich im Jahr 2026 den größten Marktanteil von 45,67 % erobern. Die Fortschritte und Anwendungen der Radartechnologie in verschiedenen Sektoren haben das Segmentwachstum erheblich beeinflusst. Radare sind wichtige Komponenten in zahlreichen Anwendungen, darunter militärische Verteidigung, Luft- und Raumfahrt, Telekommunikation und Wetterüberwachung, und treiben das Wachstum des Segments voran.

Es wird geschätzt, dass das Kommunikationsantennensegment im Prognosezeitraum das am schnellsten wachsende Segment ist. Die Einführung von 5G-Netzen und Verbesserungen der Satellitenkommunikationsinfrastruktur eröffnen neue Möglichkeiten für Kommunikationsantennenanwendungen. Diese Antennen werden häufig in Satellitenkommunikationssystemen eingesetzt, wo sie eine zuverlässige Signalübertragung gewährleisten und die Antennen vor wetterbedingten Schäden schützen.

Nach Bereitstellungsmodus

Das X-Band-Segment war aufgrund seines zunehmenden Einsatzes in fortschrittlichen Radarsystemen führend auf dem Markt

Basierend auf dem Bereitstellungsmodus wird der Markt in Multiband und Singleband unterteilt.

Das Multiband-Segment dürfte im Jahr 2026 den Weltmarkt anführen und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Multiband-Radome verzeichnen aufgrund der steigenden Nachfrage nach fortschrittlichen Radarsystemen in verschiedenen Sektoren, darunter Verteidigung, Luft- und Raumfahrt und Telekommunikation, ein erhebliches Wachstum. Dieses Wachstum wird durch technologische Fortschritte, steigende Militärausgaben und den Bedarf an verbesserten Kommunikations- und Sensorfähigkeiten vorangetrieben.

Beispielsweise sicherte sich Meggitt PLC, ein führendes globales Unternehmen, das sich auf Hochleistungskomponenten und Subsysteme für die Luft- und Raumfahrt-, Verteidigungs- und bestimmte Energiemärkte konzentriert, im November 2020 einen Vertrag über 4,8 Millionen US-Dollar mit BAE Systems. Im Rahmen dieses Vertrags stellt das Unternehmen fortschrittliche Bugradom-Technologie zur Verfügung, um den effizienten Betrieb eines hochmodernen Multifunktions-Array-Radarsystems auf dem Typhoon-Kampfflugzeug zu unterstützen.

Das Single-Band-Segment dürfte im gesamten Prognosezeitraum das am zweitschnellsten wachsende Segment sein, angetrieben durch Verbesserungen in der Radartechnologie, das Wachstum von Telekommunikationsnetzen und steigende Militärausgaben, insbesondere im Verteidigungs- und Luft- und Raumfahrtsektor. Der steigende Bedarf an fortschrittlichen Kommunikationssystemen, der Einsatz von Radomen in der Satellitenkommunikation und bildgebende Radaranwendungen im Militär tragen ebenfalls dazu bei.

Nach Häufigkeit

Das X-Band-Segment führte aufgrund seiner zunehmenden Verwendung in luftgestützten Wetterradarsystemen den Markt an

Basierend auf der Frequenz wird der Markt in HF/UHF/VHF-Band, L-Band, S-Band, C-Band, K/Ku/Ka-Band und X-Band unterteilt.

Es wird erwartet, dass das X-Band-Segment im Jahr 2026 einen Marktanteil von 23,94 % dominieren wird, was auf seine entscheidende Rolle in Anwendungen in den Bereichen Militär, Luft- und Raumfahrt, Telekommunikation und Wetterüberwachung zurückzuführen ist. X-Band-Radare werden häufig in luftgestützten Wetterradarsystemen verwendet und erfordern für eine optimale Leistung spezielle Radome. Das L-Band-Segment soll im Jahr 2024 einen Anteil von 20,02 % halten.

Schätzungen zufolge ist das K/Ku/Ka-Band-Segment im Prognosezeitraum das am schnellsten wachsende Segment, angetrieben durch den Ausbau von Satellitenkommunikationsnetzen mit hohem Durchsatz und den zunehmenden Einsatz bildgebender Radarsysteme. Darüber hinaus steigert der zunehmende Einsatz in Satellitenkommunikationssystemen und bildgebenden Radaranwendungen das Wachstum des Segments zusätzlich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Das Bodensegment dominierte den Markt aufgrund der wachsenden Zahl von Antenneninstallationen

Basierend auf der Plattform wird der Markt in Boden-, Luft-, See- und Weltraumträgerraketen unterteilt.

Es wird erwartet, dass das Bodensegment im Jahr 2026 mit 39,58 % einen bedeutenden Markt erobern wird, da es in verschiedenen Anwendungen weit verbreitet ist und die Zahl der Antenneninstallationen für Überwachungs- und Kommunikationszwecke wächst. Laufende militärische Modernisierungsprogramme weltweit steigern die Nachfrage nach fortschrittlichen Radar- und Kommunikationssystemen, was wiederum den Bedarf an spezialisierten Systemen für verschiedene Plattformen erhöht.

Es wird geschätzt, dass das Luftsegment im Prognosezeitraum das am schnellsten wachsende Segment ist, was auf die steigende Nachfrage nach fortschrittlichen Radarsystemen sowohl in der militärischen als auch in der zivilen Luftfahrt zurückzuführen ist.

RADOME-MARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Radome Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 1,02 Milliarden US-Dollar, was 31,71 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,06 Milliarden US-Dollar erreichen und im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die USA sind ein Zentrum für die Luft- und Raumfahrtfertigung und beherbergen mehrere Originalgerätehersteller (OEMs) und Radomhersteller. Diese industrielle Konzentration fördert Innovation und Zusammenarbeit und steigert die Nachfrage nach Hochleistungskomponenten sowohl in der militärischen als auch in der kommerziellen Luftfahrt. Diese Faktoren tragen zum erheblichen Wachstum des Weltmarktes bei. Der US-Markt soll bis 2026 ein Volumen von 0,9 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,87 Milliarden US-Dollar, was 27,05 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,92 Milliarden US-Dollar erreichen wird. Die Region Asien-Pazifik wird in den kommenden Jahren voraussichtlich am schnellsten wachsen. Länder wie China, Indien, Südkorea, Australien und Singapur verzeichnen ein robustes Wirtschaftswachstum, das zu höheren Ausgaben für die Infrastrukturentwicklung, einschließlich Telekommunikation und Verteidigungssystemen, führt. Diese wirtschaftliche Dynamik trägt direkt zur Nachfrage bei. Der japanische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 0,63 Milliarden US-Dollar 19,57 % zum Weltmarkt bei und wird voraussichtlich 2026 0,66 Milliarden US-Dollar erreichen. Europa steht vor einem erheblichen Wachstum, das durch Fortschritte in der Technologie, steigende Verteidigungsbudgets und eine starke Betonung der Modernisierung im Luftfahrtsektor angetrieben wird. Die europäische Luftfahrtindustrie legt großen Wert auf Sicherheitsverbesserungen und Modernisierungen, was zu einer erhöhten Nachfrage nach Radomen führt, die fortschrittliche Radarsysteme schützen, die im kommerziellen und kommerziellen Bereich eingesetzt werdenMilitärflugzeuge. Sie sind für die Navigation, Geländevermeidung und Wettererkennung unerlässlich. Länder wie Frankreich, Deutschland und das Vereinigte Königreich investieren stark in ihre Verteidigungsfähigkeiten, wozu auch die Modernisierung hochwertiger Radarsysteme gehört. Der britische Markt wird bis 2026 voraussichtlich 0,13 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 14,06 % des Weltmarktes und erreichte einen Wert von 0,47 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,48 Milliarden US-Dollar prognostiziert. Die Region Naher Osten und Afrika verzeichnet ein stetiges Marktwachstum, das durch zunehmende Investitionen in die militärische Modernisierung und den Ausbau der Luft- und Raumfahrtindustrie angetrieben wird. Länder in der Region wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel investieren stark in militärische Modernisierungsprogramme, um ihre Verteidigungsfähigkeiten zu verbessern.

Lateinamerika

Es wird erwartet, dass Lateinamerika in den kommenden Jahren ein stetiges Wachstum verzeichnen wird, angetrieben durch zunehmende Investitionen in Luft- und Raumfahrt und Verteidigung sowie den Ausbau der Telekommunikationsinfrastruktur in der Region.

- Im Jahr 2025 lag der Markt im Rest der Welt bei 0,23 Milliarden US-Dollar, was 7,07 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,23 Milliarden US-Dollar wachsen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf den Vertrieb, um ihr Produktportfolio zu erweitern

Der Markt zeichnet sich durch die Präsenz mehrerer wichtiger Akteure aus, die aktiv an der Entwicklung, Herstellung und dem Vertrieb in verschiedenen Anwendungen beteiligt sind, darunter Militär, Luft- und Raumfahrt, Telekommunikation und Wetterüberwachung. Zunehmende Militär- und Wetterüberwachungssysteme in Nordamerika und Europa werden die Produktnachfrage in naher Zukunft steigern. Zu den wichtigsten Marktteilnehmern zählen Raytheon Technologies, L3harris Technologies, Northrop Grumman Corporation, BAE Systems, Thales Group, Saint Gobain, General Dynamics und Nordam Comtech Telecommunication.

Liste der Top-Radom-Unternehmen im Profil

- Antesky Science Technology Inc. (China)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- FDS Italy Srl (Italien)

- General Dynamics Mission Systems, Inc.(UNS.)

- Infinite Technologies RCS, Inc. (USA)

- Northrop Grumman(UNS.)

- Pacific Radomes Inc. (UNS.)

- Meggitt Baltimore, Inc. (USA)

- The Boeing Company (USA)

- Cobham plc (Großbritannien)

- Lockheed Martin Corporation (USA)

ENTWICKLUNG DER SCHLÜSSELINDUSTRIE

- Juli 2024 –Airbus verlängerte einen Komponentendienstleistungsvertrag mit HAECO, der den Großteil seiner Verkehrsflugzeugflotte umfasst. Die Composite Services-Abteilung von HAECO wird im Rahmen der Vereinbarung für die Durchführung von Radomreparaturarbeiten an A320-, A330-, A340-, A350- und A380-Flugzeugen verantwortlich sein. Die Radomreparaturarbeiten werden in der Verbundwerkstoffanlage von HAECO in Jinjiang, Festlandchina, durchgeführt.

- März 2023 –Carborundum Universal Limited (CUMI), ein Branchenführer im Bereich Materialwissenschaften im privaten Sektor, hat eine Lizenzvereinbarung mit der Defence Research and Development Organization (DRDO) abgeschlossen, um Technologie für die Herstellung von Keramikradomen für Luft- und Raumfahrt- und Raketensysteme zu transferieren. Keramische Radome gelten als entscheidende Spitzentechnologie für ballistische und taktische Raketen sowie Hochleistungsflugzeuge.

- Mai 2022 -Die Radant Technologies Division of Communications & Power Industries (CPI) hat den Kauf von AdamWorks, LLC abgeschlossen, einem in Centennial, Colorado, ansässigen Design- und Fertigungsunternehmen mit Fachkenntnissen in Verbundstrukturen für die Geschäfts- und Verkehrsluftfahrt, bemannte und unbemannte Systeme sowie Raumfahrt- und Verteidigungsanwendungen. Durch die Übernahme wurde das aktuelle Radomgeschäft von CPI durch die Hinzufügung neuer Produktangebote für die Luftfahrt erweitert.

- Februar 2021 –Comtech Telecommunications Corp. gab bekannt, dass seine Space & Component Technology Division der Mission-Critical Technologies Group von einem globalen Infrastrukturunterstützungsunternehmen einen Folgeauftrag für ein 21,5 m langes Radom erhalten hat.

BERICHTSBEREICH

Der Marktbericht bietet eine gründliche Marktanalyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenanalyse, Wettbewerbslandschaft und Segmentierung nach Material, Anwendung, Häufigkeit und Plattform. Darüber hinaus bietet der Bericht Einblicke in die globalen Radommarkttrends, Wachstumsanalysen und Größe und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren konzentriert sich der Bericht auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,87 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Auf Antrag

|

|

|

Nach Bereitstellungsmodus

|

|

|

Nach Häufigkeit

|

|

|

Nach Plattform

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Studie von Fortune Business Insights lag der Markt im Jahr 2025 bei 3,21 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,87 % wachsen.

Bei der Plattform war das Bodensegment marktführend.

Nordamerika hatte im Jahr 2025 einen Wert von 1,02 Milliarden US-Dollar.

Der Ausbau von 5G-Netzen ist ein Schlüsselfaktor für das Marktwachstum.

BAE System, Antesky Science Technology Inc., Northrop Grumman und The Boeing Company sind die Top-Player auf dem Markt.

Die USA sind das dominierende Land auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf