Marktgröße, Anteil und Branchenanalyse für die IT-Asset-Disposition von Rechenzentren, nach Asset-Typ (Server, Netzwerkgeräte, Speichergeräte, End-to-End-IT-Ausrüstung und andere), nach Service (Wiederverkauf/Wiedervermarktung, Recycling, Datenbereinigungs- und -vernichtungsdienste, IT-Asset-Value-Recovery und andere), nach Branche (IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung und Verteidigung, Bildung, Medien und Unterhaltung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

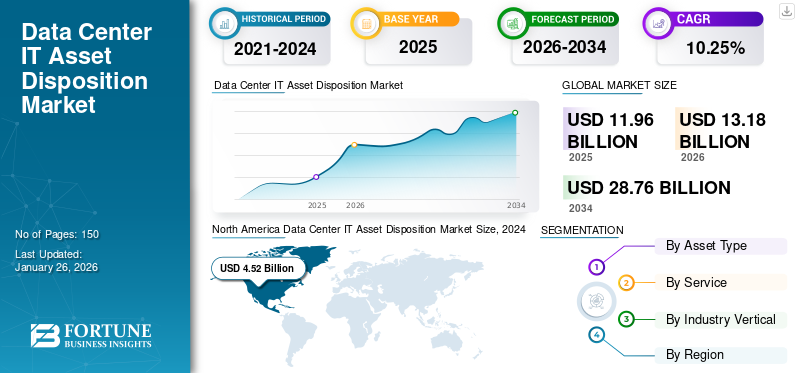

Die globale Marktgröße für die Disposition von IT-Rechenzentren wurde im Jahr 2025 auf 11,96 Milliarden US-Dollar geschätzt und wird voraussichtlich von 13,18 Milliarden US-Dollar im Jahr 2026 auf 28,76 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,25 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Anteil von 41,35 % im Jahr 2024.

Die Entsorgung von IT-Ressourcen im Rechenzentrum definiert den Fortschritt der systematischen Stilllegung und Stilllegung von IT-Ressourcen aus der Live-Umgebung und der Sicherstellung, dass sie auf datensichere und ökologisch verantwortungsvolle Weise entsorgt werden. Entladene IT-Vermögenswerte werden weiterverkauftRechenzentrum, recycelt oder für einen anderen unternehmenseigenen Dienst weiterverwendet werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE ZUM MARKT ZUM IT-Asset-Dispositionsmarkt für Rechenzentren

- Marktgröße 2025: 11,96 Milliarden US-Dollar

- Marktgröße 2026: 13,18 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 28,76 Milliarden US-Dollar

- CAGR: 10,25 % von 2026–2034

- Nordamerika dominierte den Markt für die Entsorgung von IT-Ressourcen im Rechenzentrum mit einem Anteil von 41,35 % im Jahr 2024.

- Das Serversegment hatte im Jahr 2024 den größten Marktanteil.

- Das Segment Wiederverkauf/Remarketing dominierte den Markt im Jahr 2024.

Nordamerika

Nordamerika blieb der führende regionale Markt, unterstützt durch starke Investitionen in die Rechenzentrumsinfrastruktur.

Europa

Für Europa wird ein beträchtliches Wachstum erwartet, das durch die Erweiterung der Rechenzentrumskapazität und die Entwicklung der Infrastruktur vorangetrieben wird.

Asien-Pazifik

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen.

UNS.

Wachsende Nachhaltigkeitsinitiativen und steigende Investitionen in Rechenzentren unterstützen weiterhin die Marktexpansion.

Japan

Steigende Investitionen in die Infrastruktur von Rechenzentren und Initiativen zur digitalen Transformation treiben das Marktwachstum voran.

Mehr lesen

Auswirkungen generativer KI

Steigendes Interesse an GenAI, um verschiedene neue Perspektiven für die Disposition von IT-Ressourcen in Rechenzentren zu schaffen

Das steigende Interesse angenerative KIhat ein Wettrüsten um die Weiterentwicklung der Technologie ausgelöst, für die mehrere Rechenzentren mit hoher Dichte und größere Mengen Strom für deren Stromversorgung erforderlich sind. Auf der Nachfrageseite für Rechenzentren entwickeln große „Hyperscale“-Cloud-Anbieter und andere Unternehmen große Sprachmodelle (LLMs), die sich mit der Verarbeitung natürlicher Sprache auskennen. Diese Modelle müssen mit Hilfe stromintensiver Prozessoren auf riesige Informationsmengen trainiert werden. Auf der Angebotsseite investieren Rechenzentrumsbetreiber, Hyperscale-Cloud-Unternehmen und Vermögensverwalter enorme Kapitalmengen, um neue Rechenzentren mit großer Kapazität zu entwickeln. Daher führt der zunehmende Einsatz generativer KI zur Entwicklung von Rechenzentren mit höheren Kapazitäten. Zum Beispiel,

- Nach Schätzungen von Goldman Sachs Research liegt der Stromverbrauch des weltweiten Rechenzentrums bei über 55 Gigawatt (GW). Es beinhaltetCloud-ComputingArbeitsabläufe (54 %), traditionelle Workloads für übliche Geschäftsfunktionen wie KI (14 %) und E-Mail oder Speicher (32 %).

Das KI-fokussierte Rechenzentrum ist eine aufstrebende Klasse von Infrastrukturen. Obwohl es bisher nur sehr wenige davon gibt, wurden sie für die besonderen Eigenschaften von KI-Arbeitsabläufen entwickelt – Racks mit höherer Leistungsdichte, hoher Gesamtstrombedarf und zusätzliche Hardware (z. B. Flüssigkeitskühlung). Sie sind in der Regel Eigentümer von Hyperscalern oder Großhandelsbetreibern.

Daher erhöht der zunehmende technologische Fortschritt den Bedarf an der Entwicklung von Rechenzentren und der ordnungsgemäßen Entsorgung ihrer Vermögenswerte in verschiedenen Sektoren, wodurch zahlreiche Marktchancen entstehen.

Auswirkungen gegenseitiger Zölle

Die von der US-Regierung vorgeschlagene Einführung neuer Zölle kann die Technologiepreise in die Höhe treiben, Lieferketten stören und die weltweiten IT-Ausgaben im Jahr 2025 senken. Diese Zölle würden sich nicht nur direkt inflationär auf die Technologiepreise in den USA auswirken, sondern die zunehmende Besorgnis über einen umfassenderen Wirtschaftsstopp könnte auch zu schwächeren Investitionen von Verbrauchern und Unternehmen auf der ganzen Welt führen.

Einige Hardware- und Geräteanbieter könnten versuchen, die Auswirkungen zu mildern, aber US-Kunden würden die Auswirkungen höherer Preise schnell spüren. Geringere Lagerbestände und schnellere Herstellungszyklen bedeuten, dass Preiserhöhungen schnell eintreten werden. Der umfassendere und unklare Charakter solcher neuen Zölle macht es den Herstellern schwer, sich anzupassen. Solche Faktoren können den Gesamtfortschritt des Marktes beeinflussen.

Markttrends bei der Disposition von IT-Anlagen im Rechenzentrum

Wachsende Präferenz für Datenbereinigung zur Förderung des Marktwachstums

Unter Datenbereinigung versteht man einen Prozess, der auf einem Computer gespeicherte Daten unwiederbringlich zerstört oder entferntSpeichergerät(Flash-Speicher/SSDs, Festplatten, mobile Geräte, DVDs, CDs usw.) oder in irgendeiner Form in Papierform. Es bietet erweiterte Vorteile wie verbesserte Sicherheit, Umweltverträglichkeit und Einhaltung gesetzlicher Vorschriften. Es begrenzt den unbefugten Datenzugriff, schützt vor Datenschutzverletzungen und stellt die Einhaltung von Datenschutzgesetzen wie HIPAA und DSGVO sicher. Durch die Bereinigung von Daten können Unternehmen auch Elektroschrott minimieren und eine verantwortungsvolle Entsorgung von IT-Ressourcen gewährleisten.

Dienste wie Datenbereinigung machen einen größeren Teil des ITAD-Budgets aus. Daher löschen Unternehmen potenziell vertrauenswürdige Daten von Speichermedien. Daher bevorzugen Unternehmen die Datenbereinigung, um den Wert durch die Wiederherstellung überschüssiger oder ausgemusterter Hardware zu maximieren.

MARKTDYNAMIK

MARKTREIBER

Wachstum des sicheren Datenschutzes und der ITAD-Konformität steigert die Nachfrage nach IT-Asset-Disposition für Rechenzentren

Angesichts der zunehmenden Datenschutzbestimmungen legen Rechenzentren Wert auf die Entsorgung geschützter IT-Ressourcen, um Datenschutzverletzungen zu vermeiden und sensible Informationen zu schützen. Die Einhaltung von Gesetzen wie HIPAA, DSGVO und CCPA ist prekär, und Einschränkungen bei der Einhaltung geeigneter Protokolle zur Datenvernichtung können zu schweren Strafen führen.

Verschiedene Implementierungsanforderungen von Rechenzentrumsanbietern und Unternehmen hinsichtlich Compliance und sicherem Datenschutz sowie der Disposition von IT-Ressourcen im Rechenzentrum lauten wie folgt:

- Datenvernichtung vor Ort: Immer mehr Unternehmen fordern das Slicing von Festplatten vor Ort, und die Anwendung zum Schutz von Daten lässt ihre Standorte niemals ungesichert.

- Zertifizierte Datenlöschung: Rechenzentren benötigen ITAD-Anbieter, die zertifizierte Datenvernichtungsanlagen bereitstellen, um die Einhaltung geltender Standards sicherzustellen.

- Endwise Chain of Custody: Eine sichere Logistikverfolgung ist derzeit eine gängige Erwartung, die eine Rechenschaftspflicht mithilfe des Prozesses zur Entsorgung von IT-Ressourcen gewährleistet.

Solche unterschiedlichen Implementierungsanforderungen und die Notwendigkeit des Datenschutzes erhöhen die Nachfrage nach IT-Asset-Dispositionsdiensten für Rechenzentren in Rechenzentren.

MARKTBEGRENZUNGEN

Mangelnde Aufmerksamkeit und unzureichende Infrastruktur können den Marktfortschritt behindern

Wenn der Entsorgung von IT-Ressourcen nicht genügend Aufmerksamkeit geschenkt wird, kann dies zu erheblichen Risiken führen, wie z. B. dem Verlust der Kontrolle über vertrauliche Daten, mangelnder Compliance und einer beeinträchtigten Gesamtleistung von Rechenzentren.

Der Austausch von Geräten kann kostspielig sein und dem Ruf eines Unternehmens und dem künftigen Geschäft schaden. Eine zu frühe Außerbetriebnahme von Geräten kann eine Verschwendung mühelos perfekter Hardware sein und unnötige Kosten und Mühen nach sich ziehen. Vorab zu wissen, wann ein IT-Asset abgezogen werden muss, kann kompliziert sein, da jedes Gerät unterschiedlich ist und eine Kontrolle für jedes einzelne Asset erfordert.

In den meisten Fällen geht es darum, Platz für neuere Geräte zu schaffen, die konsistenter und technologisch besser sind als ihre Vorgänger. Wenn es daher nicht gelingt, eine geeignete Infrastruktur sicherzustellen, kann dies den Marktfortschritt behindern.

MARKTCHANCEN

Steigende Nachfrage nach ESG- und nachhaltigkeitsorientiertem ITAD schafft mehrere Marktchancen

Da immer mehr Einfallsreichtum in den Bereichen Umwelt, Soziales und Governance (ESG) an Bedeutung gewinnt, räumen Unternehmen einer umweltbewussten Entsorgung ihrer IT-Ressourcen höchste Priorität ein. Eine unsachgemäße Entsorgung von Elektroschrott (Elektroschrott) kann zu erheblichen Umweltschäden und Folgen bei Nichteinhaltung führen. Zum Beispiel,

- Laut Roundup Insights 2024 gibt es weltweit etwa 347 Millionen Tonnen nicht recycelten Elektroschrott, wobei die Zahl jedes Jahr um 2 Millionen Tonnen zunimmt. Weniger als 20 % des Elektroschrotts werden recycelt, und das derzeitige volatile geopolitische Klima führt zu enormen Preissteigerungen bei bestimmten Materialien.

Zu den wichtigsten Nachhaltigkeitstendenzen im IT-Asset-Management von Rechenzentren gehören:

- Kreislaufwirtschaftsstrategien: Als Ersatz für die Entsorgung von IT-Ressourcen entscheiden sich Rechenzentren für die Aufarbeitung und Wiedervermarktung, um Elektroschrott zu reduzieren und die Lebensdauer der Geräte zu verlängern.

- E-Stewards- und R2-Autorisierungen: Immer mehr Unternehmen arbeiten mit lizenzierten ITAD-Anbietern zusammen, um die Einhaltung der R2-Umweltstandards und e-Stewards sicherzustellen.

- Minimierung des CO2-Fußabdrucks: Unternehmen verfolgen zunehmend die Umweltauswirkungen der Entsorgung ihrer IT-Ressourcen und integrieren verschiedene Kennzahlen in ESG-Berichte.

Somit schaffen die steigende Zahl an Elektroschrott und die damit einhergehende zunehmende Nachhaltigkeitsneigung zahlreiche Marktchancen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Asset-Typ

Steigende Anforderungen an die Datenspeicherung steigern das Wachstum des Speichergerätesegments

Basierend auf der Art der Vermögenswerte wird der Markt in Server, Netzwerkgeräte, Speichergeräte, End-to-End-IT-Geräte und andere (Elektroschrott usw.) unterteilt.

Es wird erwartet, dass Speichergeräte im Untersuchungszeitraum den Markt mit der höchsten CAGR dominieren werden, was auf die zunehmende Akzeptanz von Cloud-Speichern und HD-Videoinhalten zurückzuführen ist. Zu den Schlüsselfaktoren zählen der wachsende Bedarf an Datenspeicherung, das Wachstum neuer Speichertechnologien und die Einbindung von KI in das Speichermanagement. Zum Beispiel,

- Laut Branchenexperten wird die weltweite Datenspeicherung bis 2025 schätzungsweise 200 Zettabyte übersteigen. Dabei handelt es sich um Daten, die in Versorgungsinfrastrukturen, in öffentlichen IT-Infrastrukturen, in privaten und öffentlichen Cloud-Rechenzentren sowie auf persönlichen Computergeräten gespeichert sind.

Server halten im Jahr 2024 den höchsten Marktanteil, da der Bedarf an der Bereitstellung von Servern über Rechenzentren hinweg steigt. Zur ordnungsgemäßen Entsorgung von IT-Servern gehören die sichere und zuverlässige Verwaltung ihrer Entsorgung und Stilllegung, die Gewährleistung einer sicheren Datenbereinigung sowie eine ökologisch verantwortungsvolle Wiederverwendung oder Wiederverwertung. Zu den verschiedenen Vorteilen gehören verbesserte Datensicherheit, erhöhte Umweltverträglichkeit, Kosteneinsparungen, autorisierte Compliance und potenzielle Umsatzgenerierung gegenüber der Vermögenswiederherstellung.

Durch Service

Verbesserte finanzielle Vorteile des Wiederverkaufs/Remarketings trieben den Segmentfortschritt voran

Nach Diensten wird der Markt in Wiederverkauf/Wiedervermarktung, Recycling, Datenbereinigungs- und -vernichtungsdienste, Wertwiederherstellung von IT-Assets und andere (Außendienstdienste usw.) kategorisiert.

Der Wiederverkauf/die Wiedervermarktung dominierte den Marktanteil im Jahr 2024. Der Wiederverkauf/die Wiedervermarktung von Rechenzentrumsgeräten kann Unternehmen dabei helfen, finanzielle Vorteile zu erzielen, wie z. B. die Rückgewinnung von in Hardware gebundenen Investitionen, und die Nachhaltigkeit fördern, indem sie die Lebensdauer von Vermögenswerten einbezieht. Durch die Wiedervermarktung und den Weiterverkauf von Geräten können Unternehmen den ROI (Return on Investment) der Rechenzentrumsinfrastruktur steigern.

Es wird prognostiziert, dass das Recycling im Prognosezeitraum mit der höchsten CAGR wachsen wird, da es Unternehmen hilft, die ökologischen Auswirkungen zu minimieren, indem es Elektroschrott von Mülldeponien anbietet und mithilfe der Materialrückgewinnung wertvolle Ressourcen schont. Zum Beispiel,

- Im April 2025,Western Digital und Microsoft haben eine Initiative zum Recycling lebenswichtiger Mineralien aus verlassenen Festplatten und Rechenzentrumsgeräten gestartet. Das Advanced Recycling and Rare Earth Material Capture Program hat bisher 50.000 Pfund zerkleinerte Festplatten (HDD) recycelt und so Caddys und andere Materialien zu kritischen Materialien gemacht.

Nach Branche vertikal

Höhere Anforderungen an IT-Asset-Dispositionsprozesse innerhalb der IT- und Telekommunikationsbranche förderten die Segmentexpansion

Basierend auf der Branche wird der Markt in IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung und Verteidigung, Bildung, Medien und Unterhaltung und andere unterteilt.

IT und Telekommunikation hatten im Jahr 2024 den höchsten Marktanteil. Telekommunikations-Rechenzentren, die Dienste wie Mobilfunknetze und die Bereitstellung von Inhalten unterstützen, erfordern auch starke IT-Asset-Dispositionsprozesse für Rechenzentren. Verschiedene Herausforderungen von Telekommunikations-Rechenzentren, wie betriebliche Effizienz und Komplexität, ungewisse Anforderungen an Rechenzentren und Veränderungen in den Mechanismen von Rechenzentren, tragen zum Fortschritt des Segments bei.

Schätzungen zufolge wird das Gesundheitswesen im Prognosezeitraum die größte CAGR aufweisen. Gesundheitswesen und Rechenzentren sind zunehmend miteinander verflochten, was zu erheblichen IT-Ausgaben führt. Daher werden erhebliche Investitionen in Rechenzentren getätigt, um den steigenden Datenbedarf des Gesundheitswesens zu deckendigitale TransformationDies führt zu einem Anstieg der Rechenzentren und ihrer IT-Asset-Depots im gesamten Gesundheitswesen. Es hilft ihnen mit zahlreichen Vorteilen, wie z. B. Datenspeicherung, IT-Infrastruktur, Flüssigkeitskühlung, Kosteneinsparungen und vielen weiteren Vorteilen. Zum Beispiel,

- Mit Microsoft Azure und Snowflake Data Factory sind die Kosten für die Datenumgebung von AMN Healthcare von 200.000 USD auf 14.000 USD pro Monat gesunken, obwohl rund 50 % mehr Daten gespeichert werden.

Regionaler Ausblick für den IT-Asset-Dispositionsmarkt für Rechenzentren

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Nordamerika

North America Data Center IT Asset Disposition Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den höchsten Marktanteil, was auf eine größere Präsenz von High-Tech-Unternehmen in mehreren Sektoren zurückzuführen ist, wie z. B. IT &Telekommunikation, Gesundheitswesen, BFSI und viele andere Branchen, wodurch die Ausgaben für die Infrastruktur von Rechenzentren in der Region steigen. Darüber hinaus steigern wachsende Bedenken und staatliche Initiativen zur Nachhaltigkeit in Bezug auf die Infrastruktur und Wartung von Rechenzentren den Marktanteil bei der Disposition von IT-Ressourcen für Rechenzentren in der Region. Zum Beispiel,

- Laut einer Studie von Caltech und UC Riverside hat die Umweltverschmutzung durch Rechenzentren in den vergangenen fünf Jahren in den USA Gesundheitsausgaben in Höhe von mehr als 5,4 Milliarden US-Dollar verursacht.

Europa

Es wird erwartet, dass der Markt in Europa aufgrund wachsender Investitionen in die Infrastruktur von Rechenzentren, Cloud-Rechenzentren und der Stilllegung von Rechenzentren erheblich wachsen wird. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und andere Länder setzen aktiv Vorschriften und Richtlinien zur Entsorgung von Rechenzentren und zur Entsorgung von Vermögenswerten um. Auch die wachsende Zahl von Rechenzentrumsinfrastrukturen und die Nachfrage nach Rechenzentren mit höherer Kapazität in verschiedenen europäischen Ländern tragen zum Marktfortschritt in der Region bei. Zum Beispiel,

- Laut Germany Trade & Invest Insights verfügt Deutschland mit 2000 Rechenzentren und einer Größe von rund 2700 Megawatt über die größte digitale Infrastruktur in Europa. Das Volumen hat sich seit 2010 verdoppelt und dürfte in den kommenden Jahren um 78 % steigen.

Asien-Pazifik

Es wird prognostiziert, dass der Markt im asiatisch-pazifischen Raum im Untersuchungszeitraum mit der höchsten CAGR wachsen wird, was auf den zunehmenden Ausbau der Rechenzentrumsinfrastruktur, strenge Elektroschrott- und Umweltvorschriften sowie das Wachstum der digitalen Wirtschaft zurückzuführen ist. Darüber hinaus bieten mehrere in der Region tätige Unternehmen eine breite Palette von Dienstleistungen an, z. B. die Wiederherstellung von Vermögenswerten, die Datenvernichtung und die ordnungsgemäße Entsorgung. Wachsende Investitionen in Rechenzentrumsinfrastrukturen in verschiedenen Ländern wie Indien, Japan, Südkorea und anderen Ländern unterstützen die Marktexpansion der Region. Zum Beispiel,

- Im April 2025,Aufgrund der hohen Nachfrage kündigte die Adani Group ihre Pläne an, mehr als 10 Milliarden US-Dollar in Indien zu investierenKI (künstliche Intelligenz)und geschäftsprozessgesteuerte Dienstleistungen. Das Unternehmen plant, 5,9 Milliarden US-Dollar in die Rechenzentrumsinfrastruktur in Maharashtra zu investieren. Der Konzern schwächt diesen Sektor ab, mit der Möglichkeit von Geschäften mit ausländischen Regierungen.

Naher Osten und Afrika

Der Markt macht im Nahen Osten und in Afrika erhebliche Fortschritte aufgrund des Mandats von Gesetzen zur Datensouveränität, der Verlagerung der Daten sowohl von Unternehmen als auch von Regierungen in den Ländern in die Cloud, der zunehmenden Konnektivität von Unterseekabeln zu verschiedenen Ländern, des zunehmenden Datenverbrauchs durch Unternehmen und vielem mehr.

Südamerika

Der Aufschwung des digitalen Geschäfts, der Anstieg der Nutzungsrate der öffentlichen Cloud-Infrastruktur, die wachsende Nachfrage nach Rechenzentrumskonsolidierung, die Nachfrage nach konformen und sicheren Entsorgungspraktiken und viele andere Faktoren tragen zum Wachstum des Marktes für die Entsorgung von IT-Ressourcen für Rechenzentren in Südamerika bei. Darüber hinaus ergreifen Regierungen in Ländern wie Brasilien Initiativen zur Entwicklung von Dateninfrastruktur, Netzwerkinfrastruktur, Datensicherheit und Compliance, Cloud Computing und anderen, um den Marktfortschritt zu steigern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Portfolioerweiterungen und Kooperationen zur Steigerung des Geschäftswachstums

Akteure wie Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain, Inc., Sims Lifecycle Services und Arrow Electronics und andere wichtige Akteure führen neue Lösungen und Dienste ein, um ihre Marktpositionen zu stärken. Diese Akteure bilden Allianzen, Kooperationen und Fusionen, um ihr Geschäftsangebot und ihre Reichweite zu erweitern. Wichtige IT-Asset-Entsorgungsunternehmen für Rechenzentren legen Wert auf die Verbesserung der Asset-Recovery-, Recycling- und Nachhaltigkeitsdienste, um ihr Produktangebot zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE DISPOSITION VON IT-Assets im Rechenzentrum, die vorgestellt werden

- Dell Inc. (USA)

- Apto Solutions Inc.(UNS.)

- Iron Mountain, Inc.(UNS.)

- CloudBlue (USA)

- Ingram Micro Inc. (UNS.)

- Sims Lifecycle Services (USA)

- Arrow Electronics (USA)

- Atlantis Global Systems, LLC(UNS.)

- Hewlett Packard Enterprise Development LP (USA)

- DMD Systems Recovery (USA)

- Advanced Technology Recycling (ATR) (USA)

- Closed Loop (USA)

- Quantum Lifecycle Partners LP (Kanada)

- IBM (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:ATR kündigte eine Investition in IT-Asset-Management-Dienstleistungen für Rechenzentren in den USA an. Die strategische Erweiterung unterstreicht das Engagement von ATR, Rechenzentrumsbetreibern im ganzen Land erweiterte Logistikkompetenzen und umfassende Vor-Ort-Services anzubieten.

- April 2025:Dell Technologies kündigte die Einführung von Infrastrukturinnovationen an, die zur Unterstützung moderner KI-basierter Rechenzentren entwickelt wurden. Dell PowerEdge R770-, R670-, R570- und R470-Server mit Intel

- November 2024:DMD Systems Recovery, LLC erweiterte die ITAD-Dienstleistungen durch die Übernahme von Basket Materials, einem in der Bay Area ansässigen ITAD-Unternehmen. Die Übernahme stärkt die Reichweite von DMD in Nordkalifornien und verbessert die Versorgung der lokalen Rechenzentren und des wachsenden Technologiemarktes in der Bay Area.

- November 2024:Closed Loop Partners hat einen Großteil von Sage Sustainable Electronics erworben, um die IT-Asset-Management- und Dispositionseinrichtungen in Nordamerika zu beschleunigen. Die Übernahme hilft Sage Sustainable Electronics, seine Position bei Dispositionsdiensten für nachhaltiges IT-Asset-Management in Nordamerika zu stärken.

- Februar 2024:Quantum Lifecycle Partners LP erweiterte seine Präsenz in Kanada und Alberta mit der Einführung seiner sechsten ITAD-Einrichtung. Die Einrichtung bietet Datensicherheitsdienste, Sortierung von Elektroschrott, Logistik und Wiedervermarktung veralteter und nicht mehr benötigter elektronischer Geräte für Unternehmen jeder Größe.

- Juni 2022:Apto Solutions hat ein Tool zur Berichterstattung über Umweltauswirkungen eingeführt, das zur Unterstützung der ESG-Berichterstattung (Umwelt, Soziales und Governance) entwickelt wurde. Das Tool ist eine Erweiterung der firmeneigenen Pulse-Plattform, die es Kunden ermöglicht, die Menge der Treibhausgasemissionen zu verstehen, die durch Recycling- und Wiederverwendungsaktivitäten mit Apto eingespart werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Lösungstypen und Endbenutzer der IT-Asset-Disposition von Rechenzentren. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,25 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Asset-Typ

Durch Service

Nach Branche vertikal

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 28,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 13,18 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,25 % wachsen.

Nach Asset-Typ wird erwartet, dass Speichergeräte im Prognosezeitraum den Markt mit der höchsten CAGR anführen werden.

Wachstum des sicheren Datenschutzes und der ITAD-Konformität, um die Nachfrage nach IT-Asset-Disposition für Rechenzentren zu erhöhen.

Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain Incorporated, Sims Lifecycle Services und Arrow Electronics sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2024 den höchsten Marktanteil.

Nach Dienstleistung wird erwartet, dass das Recycling im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf