Marktgröße, Anteil und Branchenanalyse für das Recycling von Solarkomponenten, nach Material (Glas, Kunststoff, Silizium, Metall, andere), nach Produkt (Siliziumbasierte PV, Dünnschicht-PV, andere), nach Prozess (thermisch, mechanisch, Laser) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

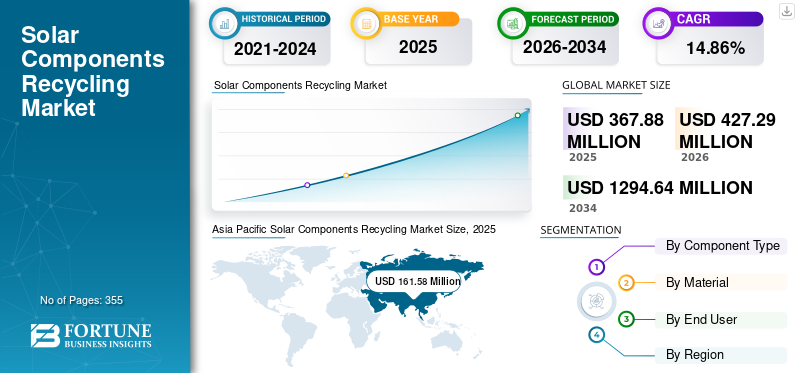

Die globale Marktgröße für das Recycling von Solarkomponenten wurde im Jahr 2025 auf 367,88 Millionen US-Dollar geschätzt. Es wird erwartet, dass sie von 427,29 Millionen US-Dollar im Jahr 2026 auf 1.294,64 Millionen US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 14,86 % im Prognosezeitraum entspricht.

Beim Recycling von Solarkomponenten handelt es sich um den systematischen Prozess der Sammlung, Demontage und Verarbeitung ausgedienter oder wiederaufbereiteter Solar-Photovoltaik-Systemkomponenten (PV), um wertvolle Materialien zurückzugewinnen und eine umweltgerechte Entsorgung sicherzustellen. Es deckt ein breites Spektrum an Geräten ab, darunter Solarmodule, Wechselrichter und elektrische Balance-of-System-Komponenten wie Kabel undSchaltanlagesowie Strukturelemente wie Montagesysteme und Tracker. Das Ziel des Recyclings von Solarkomponenten besteht darin, die Materialrückgewinnung, einschließlich Glas, Aluminium, Kupfer, Silizium und andere Metalle, zu maximieren und gleichzeitig die Deponieentsorgung und die Umweltbelastung zu minimieren. Diese Aktivität spielt eine entscheidende Rolle bei der Unterstützung der Prinzipien der Kreislaufwirtschaft in der Solarindustrie, indem sie die Abhängigkeit von Rohstoffen verringert, die Ressourceneffizienz steigert und die Einhaltung gesetzlicher Vorschriften erleichtert, wenn große Mengen installierter Solarkapazität das Ende ihrer Betriebslebensdauer erreichen.

First Solar, Inc. ist aufgrund seines vollständig integrierten, unternehmensinternen Recyclingprogramms ein führender Akteur auf dem Markt. Das Unternehmen betreibt moderne Recyclinganlagen, die in der Lage sind, einen hohen Prozentsatz an Glas- und Halbleitermaterialien aus Altmodulen zurückzugewinnen. Sein Recyclingmodell mit geschlossenem Kreislauf ermöglicht die Wiederverwendung von zurückgewonnenen Materialien in neuen Herstellungsprozessen und reduziert so die Abhängigkeit von neuen Rohstoffen. Die frühen Investitionen von First Solar in die Recycling-Infrastruktur haben Branchenmaßstäbe für Nachhaltigkeit, Einhaltung gesetzlicher Vorschriften und die Einführung einer Kreislaufwirtschaft im globalen Solarsektor gesetzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für das Recycling von Solarkomponenten

Entstehung fortschrittlicher Recyclingtechnologien und volumengesteuerter Skalierung zur Führung des Marktwachstums

Ein bedeutender Trend, der den Markt prägt, ist die schnelle Entwicklung und Einführung fortschrittlicher Recyclingtechnologien in der Solarenergiebranche, angetrieben durch das zunehmende Volumen ausgedienter Solarinfrastruktur. Mit der weltweiten Expansion von Solaranlagen vollzieht sich in der Branche ein Übergang von vorwiegend grundlegenden mechanischen Prozessen wie Zerkleinerung und einfacher Materialtrennung hin zu fortschrittlicheren Prozessen. Dieser Wandel geht hin zu ausgefeilteren thermischen, chemischen und hybriden Ansätzen, die höhere Materialrückgewinnungsraten erzielen und die Qualität des zurückgewonnenen Siliziums, der Metalle und des Glases besser bewahren. Diese fortschrittlichen Techniken werden zunehmend eingesetzt, um die komplexen, mehrschichtigen Komponenten und gemischten Materialien in modernen PV-Modulen und BOS-Elementen zu bewältigen und so die Wirtschaftlichkeit zu verbessern, indem die Ausbeute hochwertiger Materialien wie Silizium und mehr gesteigert wirdKupfer. Mittlerweile ermöglichen zunehmende Anlageninvestitionen, darunter neue Anlagen mit einer jährlichen Verarbeitungskapazität von mehreren GW, Recyclern die kostengünstige Verarbeitung immer größerer Abfallströme. Zusammengenommen verlagern technologische Innovationen und volumenbedingte Skaleneffekte das Solarrecycling von der Nischenabfallbehandlung hin zur Materialrückgewinnung in Industriequalität und passen die Recyclingkapazität an den erwarteten Anstieg der stillgelegten Solarinfrastruktur an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Rasanter Anstieg der Mengen an Alt-Solarabfällen zur Förderung des Marktwachstums

Ein Haupttreiber für das Wachstum des Marktes für das Recycling von Solarkomponenten ist der starke Anstieg der weltweiten Mengen an ausgedienten Solaranlagen. Solar-PV-Systeme sind in der Regel 25–30 Jahre in Betrieb, und ein großer Teil der Anlagen, die Anfang und Mitte der 2010er Jahre in Betrieb genommen wurden, befinden sich nun in der Repowering- oder Stilllegungsphase. Da die weltweit installierte Solarkapazität die Multi-Terawatt-Grenze überschritten hat, führen selbst geringe Stilllegungsquoten jährlich zu Millionen Tonnen Abfall. Dieser Abfallstrom geht über Panels hinaus und umfasst Wechselrichter, Kabel,Transformatoren, Montagestrukturen und Tracker, von denen viele eine kürzere Betriebshaltbarkeit als Module haben. Bei Projekten im Versorgungsmaßstab erfolgt das Repowering oft lange vor dem technischen Ende der Lebensdauer, um die Effizienz und Rendite zu verbessern und den Austausch von Komponenten zu beschleunigen. Der vorhersehbare und wachsende Strom ausgemusterter Solarkomponenten schafft einen stabilen Rohstoff für Recyclinganlagen, treibt Investitionen in die Sammlungs-, Verarbeitungs- und Materialrückgewinnungsinfrastruktur voran und wandelt Recycling von einer Compliance-Aktivität in einen skalierbaren Industriemarkt um.

Stärkung der Umweltvorschriften und Kreislaufwirtschaftsvorschriften zur Förderung des Marktwachstums

Die Ausweitung von Umweltvorschriften und Kreislaufwirtschaftsrichtlinien ist ein weiterer wichtiger Treiber, der den Markt beschleunigt. Regierungen erkennen Solarabfälle zunehmend als künftige Umweltherausforderung und führen Vorschriften ein, die ein strukturiertes End-of-Life-Management erfordern. Erweiterte Rahmenwerke zur Herstellerverantwortung weisen Herstellern und Anlageneigentümern die Verantwortung für die Sammlung und das Recycling von Solaranlagen zu. In reifen Märkten veranlassen verbindliche Recyclingziele und Berichtspflichten Solarakteure dazu, formelle Recyclingkanäle anstelle der Deponierung einzuführen. Da die installierte Kapazität schnell wächst, führen auch Schwellenländer solarspezifische Abfallvorschriften ein und sorgen so für die frühzeitige Entwicklung konformer Recycling-Ökosysteme. Diese Regulierungsmaßnahmen verringern die Unsicherheit, schaffen eine durchsetzbare Nachfrage nach Recyclingdienstleistungen und unterstützen die langfristige Planung für Recycler. Da sich die Compliance-Anforderungen verschärfen und die Durchsetzung verbessert wird, verlagert sich die Einführung des Recyclings von freiwilligen Initiativen zu einer regulierten Notwendigkeit, was direktes nachhaltiges Marktwachstum und Investitionen unterstützt.

MARKTBEGRENZUNGEN

Hohe Kosten und begrenzte wirtschaftliche Anreize für die Recyclinginfrastruktur bremsen das Marktwachstum

Ein wesentliches Hemmnis für den Markt sind die hohen Kosten der Recycling-Infrastruktur und die unsicheren wirtschaftlichen Anreize für die Betreiber. Das Recycling fortschrittlicher Materialien wie Silizium, Silber und Kupfer in großem Maßstab erfordert erhebliche Kapitalinvestitionen in mechanische, thermische und chemische Verarbeitungstechnologien sowie Logistiknetzwerke für Sammlung und Transport. In vielen Regionen gleicht der Wert der zurückgewonnenen Materialien diese Kosten noch nicht vollständig aus, insbesondere wenn die Rohstoffpreise niedrig oder volatil sind. So hat beispielsweise Solarglas, das den Großteil der Modulmasse ausmacht, einen relativ geringen Marktwert, was sein Recycling wirtschaftlich weniger attraktiv macht, es sei denn, es gibt Subventionen, behördliche Auflagen oder höhere Preise für recycelte Inhalte. Ohne ausreichende Kostendeckungsmechanismen oder starke Rahmenwerke der erweiterten Herstellerverantwortung (EPR) kämpfen viele Recycler mit geringen Gewinnspannen. Dieser finanzielle Druck kann den Anlagenausbau verlangsamen, die Einführung fortschrittlicher Rückgewinnungstechnologien einschränken und zu einer Marktkonzentration in Regionen mit stärkerer politischer Unterstützung führen, wodurch ein breiteres globales Wachstum des Ökosystems für das Recycling von Solarkomponenten gebremst wird.

MARKTCHANCEN

Strategische Partnerschaften und zirkuläre Lieferketten bieten lukrative Möglichkeiten für das Marktwachstum

Eine große Marktchance besteht in strategischen Partnerschaften zwischen Solarherstellern, Recyclern und Eigentümern von Energieanlagen, die die Schaffung zirkulärer Lieferketten und geschlossener Materialökosysteme erleichtern. Da die Menge an Solarkomponenten, die das Ende ihrer Lebensdauer erreichen, steigt, schließen Hersteller und Projektentwickler zunehmend Recyclingvereinbarungen ab, um wertvolle Materialien zurückzugewinnen und sie wieder in neue Produktionslinien zu integrieren. Diese Kooperationen verbessern die Wirtschaftlichkeit des Recyclings, indem sie einen stetigen Rohstofffluss sicherstellen und gleichzeitig Solarunternehmen dabei unterstützen, ihre wachsenden Umwelt-, Sozial- und Governance-Verpflichtungen (ESG) sowie regulatorische Anforderungen im Zusammenhang mit der erweiterten Herstellerverantwortung zu erfüllen. Durch die Abstimmung von Recyclingbetrieben mit Produktions- und Installationsunternehmen können Stakeholder die Kostensicherheit für Rohstoffe verbessern, ihre Abhängigkeit von Neurohstoffen verringern und ihr nachhaltiges Branding stärken. Die Chance erweitert sich noch, wenn Recycler diese Partnerschaften mit Logistiknetzwerken und datengesteuerten Trackingsystemen kombinieren, um die Sammlung und Compliance-Berichterstattung zu optimieren. Auf diese Weise entstehen zirkuläre Lieferkettenmodelle als skalierbare kommerzielle Blaupause, die die Rentabilität steigert und gleichzeitig die Dekarbonisierungs- und Ressourceneffizienzziele in der gesamten Solarindustrie vorantreibt.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Sammelnetzwerke und inkonsistente Regulierungsrahmen behindern das Marktwachstum

Eine große Herausforderung für den Markt ist die Fragmentierung der Sammelsysteme und der Flickenteppich an Regulierungsrahmen in den verschiedenen Gerichtsbarkeiten. Ausgediente Solarsysteme sind oft auf Wohndächern, Gewerbeflächen und abgelegenen Versorgungsanlagen verstreut, was die effiziente Aggregation und den Transport recycelbarer Komponenten erschwert. In vielen Schwellenländern gibt es keine formelle Infrastruktur für die Rückholung stillgelegter PV-Geräte, was zu einer informellen Entsorgung oder Lagerung führt und die Recyclingaktivitäten verzögert. Darüber hinaus variieren die regulatorischen Vorgaben für das Recycling erheblich: In einigen Regionen gelten strenge Rücknahme- und Meldepflichten, während in anderen Regionen überhaupt keine spezifischen Gesetze für das Recycling von Solarkomponenten bestehen. Diese Inkonsistenz erhöht die Komplexität der Compliance für multinationale Recyclingunternehmen und führt zu einer ungleichmäßigen Nachfrage nach strukturierten Recyclingdienstleistungen. Die regionale Standardisierung von Zertifizierungs-, Nachverfolgungs- und erweiterten Programmen zur Herstellerverantwortung bleibt eine Herausforderung. Ohne koordinierte Rahmenbedingungen und robuste Sammelnetzwerke riskiert die Branche Ineffizienzen, höhere Logistikkosten und verlorene Möglichkeiten zur Materialrückgewinnung, was die Skalierbarkeit und Nachhaltigkeit des Marktes für das Recycling von Solarkomponenten beeinträchtigt.

AUSWIRKUNGEN DES ZOLLS AUF DEN MARKT

Zölle haben einen spürbaren Einfluss auf den Markt für das Recycling von Solarkomponenten, indem sie sowohl die Inputkosten als auch die Wirtschaftlichkeit der Materialrückgewinnung beeinflussen. Einfuhrzölle auf Recyclinggeräte, Ersatzteile und Verarbeitungschemikalien können die Kapital- und Betriebskosten für Recyclinganlagen erhöhen, insbesondere in Schwellenländern, die auf importierte Technologie angewiesen sind. Gleichzeitig werden Zölle auf Primärrohstoffe wie zAluminium, Kupfer und Silizium können die relative Wettbewerbsfähigkeit recycelter Materialien verbessern und indirekt die Recyclingnachfrage unterstützen. Handelshemmnisse für Solarmodule können auch die inländische Produktion beschleunigen und mit der Zeit zu einem Anstieg lokaler End-of-Life-Mengen führen, die recycelt werden müssen. Allerdings können inkonsistente Tarifsysteme in den verschiedenen Regionen den grenzüberschreitenden Verkehr von wiederverwertbarem Solarabfall verzerren und so die Logistikkomplexität und die Compliance-Kosten erhöhen. Insgesamt haben Zölle gemischte Auswirkungen: Sie wirken je nach regionaler Handels- und Industriepolitik sowohl als Kostendruck als auch als potenzieller Nachfragekatalysator.

SEGMENTIERUNGSANALYSE

Nach Komponententyp

Große Menge an Abfall, der von Panel erzeugt wird, um seinen Marktanteil anzuführen

Nach Komponententyp ist der Markt in Panels, Wechselrichter, elektrische BOS, strukturelle BOS und andere unterteilt.

Das Panel-Segment hat mit 40,32 % im Jahr 2025 den größten Umsatzanteil auf dem Markt, da diese Panels das größte Volumen an End-Of-Life (EoL)-Solarabfällen ausmachen, den Kern jeder Solaranlage darstellen und über die höchste kumulierte installierte Basis weltweit verfügen. Aufgrund des wirtschaftlichen Werts dieser Bestandteile konzentrieren sich die meisten Recyclingaktivitäten derzeit auf die Rückgewinnung von Materialien wie Glas, Silizium, Aluminium und Silber aus Platten. Kristalline Siliziumpaneele machen den Großteil der installierten Kapazität aus (oft werden 80–90 % und mehr angegeben) und erzeugen mit zunehmendem Alter der Anlagen den größten Abfallstrom. Sie verfügen über den größten Anteil der Recyclingnachfrage und der Infrastrukturinvestitionen auf dem Markt. Diese starke Dominanz bleibt auch dann bestehen, wenn neue Rückgewinnungstechnologien (mechanische, thermische, chemische und Laserprozesse) entwickelt werden, um die Materialausbeute zu verbessern und die Kosten zu senken.

Wechselrichter sind mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,16 % das zweitgrößte Segment auf dem Markt, da kritische Leistungselektronikkomponenten häufig ausfallen oder vor dem Ende der Lebensdauer eines Moduls ausgetauscht werden. Wechselrichter enthalten wertvolle Metalle und Elektronik, die ein spezielles Recycling erfordern. Der Sektor des Wechselrichter-Recyclings entsteht mit einer prognostizierten jährlichen Wachstumsrate (Compound Annual Growth Rate, CAGR), die höher ist als der breitere PV-Recyclingmarkt, da strengere Vorschriften für Elektroschrott (insbesondere in der EU im Rahmen von Richtlinien wie WEEE) eine strukturierte Entsorgung und Verwertung elektrischer Komponenten erfordern. Derzeit ist Europa mit einem erheblichen Anteil an Wechselrichter-Recyclingaktivitäten führend in diesem Segment, gefolgt von Nordamerika. Während die genauen prozentualen Anteilszahlen je nach Region und Bericht variieren, stellen Wechselrichter im Vergleich zu Panels typischerweise einen kleineren Anteil am Gesamtmarkt dar, gewinnen jedoch aufgrund des höheren elektronischen Anteils pro Gewichtseinheit an Aufmerksamkeit.

Nach Material

Die einfache Trennung von Glas vom Abfall steigerte das Wachstum des Glassegments

Je nach Material wird der Markt in Glas, Aluminium, Kupfer, Silizium und andere unterteilt.

Das Glassegment dominiert den Markt und macht 41,47 % des Marktanteils aus. Glas stellt volumenmäßig den größten Anteil beim Recycling von Solarmodulen dar, vor allem aufgrund seines erheblichen Anteils am Gesamtgewicht eines typischen Photovoltaikmoduls, das typischerweise bei etwa 70–75 % liegt. Wenn Panele das Ende ihrer Lebensdauer erreichen, ist Glas eines der am einfachsten zu trennenden und durch etablierte Glasrecyclingprozesse zu recycelnden Materialien. Dieses hohe Materialvolumen führt zu erheblichen Aktivitäten in Recyclinganlagen, die Glas zerkleinern, reinigen und für die Verwendung in neuen Platten oder anderen industriellen Anwendungen wiederverwenden. Während sein Stückwert pro Kilogramm niedriger ist als der einiger Metalle, verschafft ihm seine schiere Menge eine dominierende Stellung im Materialrückgewinnungsmix.

Silizium ist das am schnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,12 % wachsen. Silizium, der KernHalbleiterDas in den meisten PV-Zellen enthaltene Material macht einen geringeren Gewichtsanteil aus, kann jedoch bei hoher Reinheit eines der wertvollsten Recyclingmaterialien darstellen. Trotz der Herausforderungen bei der Trennung von Siliziumzellen von anderen Plattenschichten verbessern Fortschritte bei Recyclingtechniken die Rückgewinnungsraten. Da die Menge der stillgelegten siliziumbasierten Module mit der Erweiterung der Solarflotte zunimmt, wird erwartet, dass der Anteil von Silizium an der Materialrückgewinnung steigt, angetrieben durch die Nachfrage sowohl aus der Photovoltaik-Fertigung als auch aus der Elektronikindustrie, die Wert auf hochwertige Silizium-Rohstoffe legt.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bedeutender Einsatz in großen Solarprojekten, um das Wachstum im Versorgungssegment voranzutreiben

Je nach Endverbraucher ist der globale Markt für das Recycling von Solarkomponenten grob in die Bereiche Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte unterteilt.

Der größte Marktanteil entfällt mit 64,24 %, vor allem auf große Solarparks, die die größten Mengen an Altmodulen und verwandten Materialien erzeugen. Diese riesigen Anlagen, die oft Zehntausende bis Millionen von Paneelen umfassen, erzeugen vorhersehbare und konzentrierte Abfallströme, wenn sie stillgelegt oder modernisiert werden. Diese Konzentration ermöglicht es Recyclern, Größenvorteile bei Sammlung, Transport und Verarbeitung zu erzielen, wodurch Recyclingbemühungen im Versorgungsmaßstab kostengünstiger und betrieblich effizienter werden als kleinere, verteilte Systeme. Daher macht dieses Segment häufig den größten Teil der Recyclingnachfrage und des Recyclingumsatzes aus, was sowohl das schiere Materialvolumen als auch die strukturierte Logistik widerspiegelt, die große Projekte ermöglichen. Jüngsten Marktprognosen zufolge machen Anlagen im Versorgungsmaßstab den dominierenden Endverbrauchsanteil im Solarmodul-Recyclingsektor aus.

Das Gewerbe- und Industriesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,71 % wachsen und ist das am schnellsten wachsende Segment unter den Endverbrauchern. Zu dieser Kategorie gehören Solaranlagen auf Bürokomplexen, Lagerhallen, Produktionsstätten, Institutionen und anderen Nichtwohnimmobilien. Während das Volumen der Module aus einem einzelnen C&I-Projekt in der Regel geringer ist als bei Versorgungsparks, ist das kumulierte Volumen aufgrund der breiten Einführung von Solarenergie in Geschäfts- und Industrieanwendungen bemerkenswert. Viele Unternehmen und Industrieanlagen betreiben Recycling, um Nachhaltigkeitsziele zu erreichen, Umweltvorschriften einzuhalten und die Lebenszykluskosten verantwortungsvoll zu verwalten. Diese Compliance-orientierte Einführung, gepaart mit moderaten Systemgrößen, die immer noch bedeutende Mengen an wiederverwertbaren Materialien liefern, sichert den soliden Marktanteil dieses Segments.

REGIONALER AUSBLICK AUF DEN RECYCLINGMARKT FÜR SOLARKOMPONENTEN

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Solar Components Recycling Market Size, 2021-2034 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist mit einem Wert von 161,58 Millionen US-Dollar im Jahr 2025 die dominierende Region auf dem Markt. Die Region wächst schnell und wird voraussichtlich einer der am schnellsten wachsenden Märkte sein, angetrieben durch die enorme installierte Kapazität in China, Japan und Indien. Chinas riesige Solarflotte mit mehr als Hunderten von Gigawatt und zunehmende Vorschriften für die Entsorgung am Ende der Lebensdauer erzeugen erhebliche Mengen an wiederverwertbaren Materialien, während Japan und Indien ihre Recycling-Infrastruktur verbessern, um die steigenden Stilllegungsströme zu bewältigen. Diese Kombination aus großer installierter Basis und politischer Dynamik bereitet den asiatisch-pazifischen Raum auf ein beschleunigtes Wachstum in den kommenden Jahren vor. Führende Länder wie China, Japan und Indien werden voraussichtlich Bewertungen von 85,33 Mio. USD, 29,80 Mio. USD bzw. 24,04 Mio. USD erreichen.

Nordamerika

Auch Nordamerika nimmt eine beträchtliche Marktposition ein, die im Jahr 2026 voraussichtlich einen Wert von 78,17 Mio. Der regionale Markt wird auch durch Investitionen in fortschrittliche Recyclingtechnologien und den Ausbau der Verarbeitungsinfrastruktur, insbesondere in den USA und Kanada, unterstützt. Die Finanzierungsinitiativen und bundesstaatlichen Vorschriften des US-Energieministeriums (z. B. die kalifornischen Elektroschrottvorschriften) fördern formelle Recyclingprogramme für ausgemusterte Module und elektrische Komponenten und schaffen so die Voraussetzungen für weiteres Wachstum im Laufe des Jahrzehnts. Es wird erwartet, dass die USA im Jahr 2026 einen Marktwert von 68,76 Millionen US-Dollar haben werden.

Europa

Europa stellt aufgrund robuster politischer Rahmenbedingungen und der frühen Einführung der Photovoltaiktechnologie einen bedeutenden und qualitätsorientierten Anteil mit einem Marktwert von 116,41 Millionen US-Dollar im Jahr 2026 dar. Die WEEE-Richtlinie der Europäischen Union und die nationalen Gesetze zur erweiterten Herstellerverantwortung verlangen hohe Sammel- und Verwertungsquoten für PV-Module und machen Europa zum ausgereiftesten Recycling-Ökosystem weltweit. Länder wie Deutschland, Frankreich, Italien und das Vereinigte Königreich stehen an der Spitze, wobei allein Deutschland von Jahr zu Jahr starke Zuwächse bei recycelten Plattenmengen und umfangreiche zertifizierte Recyclinganlagen meldet. Dieses regulatorische Umfeld sorgt für hohe Materialrückgewinnungsraten und untermauert Europas dominanten Anteil an Recyclingaktivitäten. Es wird erwartet, dass führende Länder wie das Vereinigte Königreich, Deutschland und Frankreich bis 2026 einen Marktwert von 5,16 Mio. USD, 38,02 Mio. USD bzw. 11,13 Mio. USD haben werden.

Lateinamerika

Auf Lateinamerika entfällt ein bescheidener Marktanteil beim Recycling von Solarkomponenten am Weltmarkt, der vor allem von Brasilien, Mexiko und Chile getragen wird, wo der zunehmende Einsatz von Solarenergie und unterstützende Richtlinien für erneuerbare Energien zu einem Anstieg der Menge an Modulen führen, die das Ende ihrer Lebensdauer erreichen. Während sich die spezialisierte Recyclinginfrastruktur noch in einem frühen Stadium befindet, tragen Kooperationen mit globalen Recyclingunternehmen und nationale Vorschriften für Elektroschrott dazu bei, grundlegende Verarbeitungskapazitäten aufzubauen. Es wird erwartet, dass kontinuierliche Investitionen und Skalierungsbemühungen, insbesondere in Brasiliens großem Markt, den Anteil der Region im nächsten Jahrzehnt erhöhen werden.

Naher Osten und Afrika

Der Nahe Osten und Afrika stellen derzeit einen bescheidenen Marktanteil dar und entwickeln sich zu zukünftigen Wachstumsregionen. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika investieren im Rahmen ihrer umfassenderen Energiediversifizierungsstrategien zunehmend in Solarinfrastruktur, was bald zu größeren Abfallströmen am Lebensende führen wird, die Recyclinglösungen erfordern. Während formelle Recycling-Ökosysteme in der Region weniger ausgereift sind als in Europa oder Nordamerika, spiegeln aufkommende Pilotprojekte, öffentlich-private Partnerschaften und integrierte Abfallmanagementrichtlinien ein wachsendes regionales Engagement für ein nachhaltiges solares Lebenszyklusmanagement wider. Es wird erwartet, dass die Region bis 2026 einen Marktwert von 26,38 Millionen US-Dollar haben wird, wobei allein die GCC-Staaten im selben Jahr etwa 12,05 Millionen US-Dollar ausmachten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Steigende Investitionen der Hauptakteure in Materialinnovationden Marktanteil anführen

First Solar, Inc. spielt eine Vorreiterrolle auf dem Markt für das Recycling von Solarkomponenten und nutzt seine Position als führender Hersteller von Dünnschicht-PV. Das Unternehmen hat ein Recyclingprogramm mit geschlossenem Kreislauf implementiert, bei dem es fast 90 % der Halbleiter- und Glasmaterialien aus seinen Modulen am Ende ihrer Lebensdauer zurückgewinnt und sie der neuen Produktion wieder zuführt. First Solar investiert kontinuierlich in fortschrittliche Recyclingtechnologien und -infrastruktur, um eine nachhaltige Verwaltung stillgelegter Module zu gewährleisten und gleichzeitig die Auswirkungen auf die Umwelt zu minimieren. Ihre Bemühungen reduzieren Deponieabfälle und schaffen wirtschaftlichen Mehrwert durch Materialrückgewinnung und setzen damit einen Maßstab für branchenweite Best Practices. Durch die Integration von Recycling in sein Geschäftsmodell unterstreicht First Solar sein Engagement für die Kreislaufwirtschaft und die langfristige Nachhaltigkeit der Solarenergie.

Liste der wichtigsten Recyclingunternehmen für Solarkomponenten im Profil:

- First Solar, Inc.(UNS.)

- Reclaim PV Recycling (Australien)

- Enva (Großbritannien)

- Reiling GmbH & Co. KG(Deutschland)

- Wir recyceln Solarenergie(UNS.)

- Canadian Solar Inc. (Kanada)

- Silcontel Ltd.(Israel)

- SOLARCYCLE, Inc. (USA)

- Echo Environmental, LLC (USA)

- Globale Dienstleistungen von RinovasolV. (Niederlande)

- The Retrofit Companies, Inc. (USA)

- PVRE-Zyklus / Ressourcenrecycling (Belgien)

- Meyer Burger Technology AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im März 2025,Die Envaris GmbH hat eine hybride Recyclingtechnik entwickelt, die thermische und mechanische Methoden kombiniert, um die Rückgewinnungseffizienz von Siliziumwafern und anderen wertvollen Materialien aus Altmodulen zu verbessern. Dieser technische Fortschritt zielt darauf ab, die Materialausbeute zu steigern und die Verarbeitungskosten zu senken.

- Im März 2025,SolarCycle hat sich mit Veolia zusammengetan, um ein globales Netzwerk für das Recycling von Solarmodulen aufzubauen, das die End-of-Life-Verarbeitung in ganz Nordamerika und Europa skaliert, eine standardisierte Logistik ermöglicht und die Materialrückgewinnungskapazität in Schlüsselmärkten erhöht. Diese Zusammenarbeit spiegelt die Bemühungen der Industrie wider, die wachsende Zahl stillgelegter Module weltweit zu bewältigen.

- Im Januar 2025,PV Cycle kündigte eine europaweite Partnerschaft mit Herstellern an, um standardisierte Logistik- und Extended Producer Responsibility (EPR)-Rahmenwerke für ausgemusterte Solarmodule zu entwickeln. Die Initiative zielt darauf ab, die Einhaltung immer strengerer Vorschriften zu unterstützen und die Sammelinfrastruktur auf allen EU-Märkten zu verbessern.

- Im Dezember 2024,Reclaim PV Recycling hat eine zweite Recyclinganlage in Brisbane, Australien, eröffnet und damit die Kapazität zur Verarbeitung sowohl monokristalliner als auch polykristalliner Module erweitert. Diese Erweiterung unterstützt das regionale Wachstum der Recyclinginfrastruktur im asiatisch-pazifischen Raum und bewältigt die steigenden Solarabfallströme aus älteren Anlagen.

- Im Juni 2023,Durch die Partnerschaft mit SolarCycle hat sich Orsted verpflichtet, ausgediente Solarmodule aus seinem US-Portfolio vollständig zu recyceln. Dies ist eine der frühesten strategischen Zusagen eines großen Energieentwicklers, das Recycling in den gesamten Lebenszyklus von Vermögenswerten zu integrieren. Dieser Schritt stellte einen ersten Präzedenzfall für die Kreislaufwirtschaft in der Branche dar.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen. Darüber hinaus bietet es Einblicke in die Markttrends und -technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,86 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponententyp · Panels · Wechselrichter · Elektrisches BOS · Strukturelles BOS · Andere |

|

Nach Material · Glas · Aluminium · Kupfer · Silizium · Andere |

|

|

Vom Endbenutzer · Utility-Waage · Kommerziell und industriell · Wohnen |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 367,88 Millionen US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,86 % verzeichnen.

Nach Endverbrauchern ist das Segment der Großgeräte marktführend.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 161,58 Millionen US-Dollar geschätzt.

Der rasche Anstieg der Mengen an Alt-Solarabfällen ist der Schlüsselfaktor, der den Markt antreibt.

Zu den Top-Playern auf dem Markt gehören First Solar, Veolia Environment, Reclaim PV Recycling, Enva und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 1.294,64 Millionen US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 355

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf