Marktgröße, Anteil und Branchenanalyse von Robotic Vision, nach Komponente (Hardware (Kameras, LED-Beleuchtung, Optik, Prozessoren und Controller sowie Framegrabber) und Software), nach Technologie (2D-Vision, 3D-Vision, laserbasiertes Sehen, strukturiertes Lichtsehen und andere), nach Anwendung, nach Branche (Automobilindustrie, Elektronik und Elektrik, Lebensmittel und Getränke, Metalle und Maschinen, Logistik und andere) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

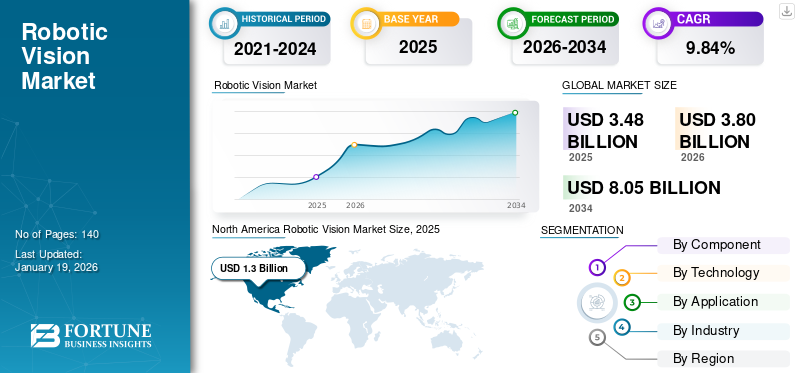

Der weltweite Markt für robotische Bildverarbeitung wurde im Jahr 2025 auf 3,48 Milliarden US-Dollar geschätzt und soll von 3,8 Milliarden US-Dollar im Jahr 2026 auf 8,05 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,84 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Robotik-Vision-Markt mit einem Anteil von 37,38 % im Jahr 2025.

Robotic Vision ist die Technologie, die es Robotern ermöglicht, ihre Umgebung durch die Analyse visueller Informationen wahrzunehmen und zu verstehen. Hauptakteure auf diesem Markt sind Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB und Qualcomm Technologies, Inc.

Die Expansion des Marktes wird hauptsächlich durch die zunehmende Implementierung von 3D-Vision-Systemen in der Industrierobotik und das Aufkommen von vorangetriebenIndustrie 4.0. Darüber hinaus werden staatliche Initiativen zur Förderung der industriellen Automatisierung sowie der zunehmende Einsatz von Bildverarbeitungssystemen in verschiedenen Endverbrauchssektoren den Marktanteil erhöhen. Der steigende Bedarf an besserer Qualitätskontrolle treibt das Marktwachstum weiter voran, da Unternehmen darauf abzielen, Fehler zu reduzieren und die Effizienz im Betrieb zu steigern. Laut PatentPC reduzieren Vision-Systeme Inspektionsfehler im Vergleich zur manuellen Inspektion um über 90 %.

Die COVID-19-Pandemie beschleunigte die Entwicklung visionsgesteuerter Roboter, die die menschliche Interaktion in verschiedenen Sektoren minimieren. Beispielsweise hat das US-Unternehmen Orrbec eine Partnerschaft mit chinesischen Roboterherstellern geschlossen, um seine 3D-Kameratechnologie in Roboter für Gesundheitsanwendungen zu integrieren. Nach der Pandemie wächst der Markt aufgrund der wachsenden Akzeptanz kognitiver humanoider Roboter rasant.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Generative KIdefiniert die Wahrnehmung von Robotern neu, indem es ihnen ermöglicht, die Welt auf immer ausgefeiltere Weise zu sehen, zu verstehen und mit ihr zu interagieren. Durch die Nutzung generativer Modelle und groß angelegten datengesteuerten Lernens hat die derzeitige Fähigkeit von Robotern, visuelle Informationen zu erstellen, zu verarbeiten und kritisch zu synthetisieren, eine neue Dimension angenommen, die zu einer verbesserten Wahrnehmung, Kontrolle und Anpassungsfähigkeit führt. Im März 2025 stellte Google sein fortschrittlichstes Vision-Sprachmodell vor, Gemini Robotics, ein auf Gemini 2.0 basierendes Modell, das für die Robotik entwickelt wurde.

AUSWIRKUNGEN wechselseitiger Zölle

Im Jahr 2025 werden die gegenseitigen Zölle der USA die Robotik-Vision-Industrie dramatisch verändern, die Kosten erhöhen, eine Umstrukturierung der globalen Lieferketten erzwingen und Anreize für die inländische Produktion und Integration schaffen. Während diese Zölle für Unternehmen, die auf Importe angewiesen sind, erhebliche Hindernisse darstellen und möglicherweise Innovationen verlangsamen können, eröffnen sie auch Möglichkeiten für inländische Unternehmen und Partner in der Lieferkette, ihre Ansätze schnell neu auszurichten.

MARKTDYNAMIK

Markttreiber

Zunehmender Einsatz intelligenter Kameras in robotischen Bildverarbeitungssystemen zur Unterstützung des Marktwachstums

Eine Smart-Kamera ist ein kompaktes Gerät, das Bilderfassung, -verarbeitung und -analyse in einer einzigen Einheit vereint und in der Lage ist, Daten in Echtzeit zu verarbeiten und so die Geschwindigkeit und Effizienz zu steigern. Es lässt sich problemlos branchenübergreifend integrieren und hilft dabei, Kosten zu senken, indem die Hardwareanforderungen gesenkt und der Bedarf an Datenübertragungen verringert werden. Der Einsatz intelligenter Kameras in der robotergestützten Bildverarbeitung spielt zunehmend eine wichtige Rolle dabei, drastische Veränderungen in Sektoren wie der Fertigung, der Logistik oder der Automobilindustrie voranzutreiben und eine verbesserte Automatisierung bei gleichzeitig höherer Präzision zu ermöglichen.

Marktbeschränkungen

Mangel an hochqualifiziertem Personal behindert die Marktexpansion

Der Mangel an Fachkräften kann zu Verzögerungen und einer geringeren Effizienz beim Einsatz robotischer Bildverarbeitungssysteme führen. Unternehmen haben Schwierigkeiten, Ingenieure und Techniker mit den richtigen Fähigkeiten zu finden. Die Einstellung könnte noch komplizierter werden, da Experten für maschinelles Lernen, Computer-Vision-Algorithmen und Sensortechnologie benötigt werden.

Marktchancen

Zunahme der Industrie 4.0-Praktiken zur Schaffung lukrativer Marktchancen

Die weit verbreitete Einführung modernster Technologien wie IoT, KI uswCloud-Computinghat den steigenden Bedarf an Automatisierung in der industriellen Fertigung vorangetrieben. Robotic Vision ist ein unterstützendes Element für die Automatisierung und dient als Schlüsselfaktor für Industrie 4.0-Strategien. Bildgebungstechnologien wie 3D-Bildverarbeitungssysteme erfordern meist unkomprimierte Daten mit geringer Latenz, um eine Entscheidungsfindung mit der Geschwindigkeit der Automatisierung zu ermöglichen. Der fortgeschrittene Stand der technologisch basierten künstlichen Intelligenz, der in die Robotersicht integriert werden kann, ermöglicht die Integration vieler Bild- und Datenquellen.

Markttrends für Robotic Vision

Die Integration von KI- und Deep-Learning-Algorithmen in Bildverarbeitungssysteme wird sich zu einem wichtigen Markttrend entwickeln

KI und Deep Learning ermöglichen es der Roboter-Vision-Technologie, die einfache Bilderfassung und Mustererkennung zu übertreffen. Fortschritte in der Robotik undComputer Visionermöglichen die Entwicklung von Technologien, die aus großen Datensätzen lernen, sich an sich ändernde Objektpositionen und Lichtverhältnisse anpassen oder komplexe Funktionen ausführen können, einschließlich Fehlererkennung in Echtzeit und adaptiver Automatisierung mit weniger menschlichem Eingriff. Mit Hilfe von KI können Bildverarbeitungssysteme kleine Mängel erkennen und sich an veränderte Umgebungen anpassen, was zu einer Reduzierung falsch positiver Ergebnisse und einer Verbesserung des Qualitätsmanagements führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Verbesserungen in der Systemintegration förderten den Ausbau des Hardware-Segments

Je nach Komponente wird der Markt in Hardware und Software unterteilt.

Prognosen zufolge wird das Hardware-Segment im Jahr 2026 den Markt mit einem Anteil von 73,45 % dominieren. Dazu gehören Komponenten, die es Robotern ermöglichen, Bilder aufzunehmen, visuelle Daten zu analysieren und Entscheidungen mit sofortigem Feedback zu treffen, auf die sie reagieren können. Hardware-Verbesserungen in der Sensorauflösung, Bildverarbeitung und Systemintegration treiben das Wachstum des Segments voran. ABB, SICK AG und andere integrieren fortschrittliche Bildverarbeitungssysteme in ihre Roboterarme für den Einsatz bei Pick-and-Place-Vorgängen, Qualitätssicherung und Montagelinieninspektion.

Das Softwaresegment wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielen, angetrieben durch Fortschritte in den Bereichen KI, ML undtiefes LernenLeistung. Die Software hilft Robotern, die von der Hardware empfangenen visuellen Daten zu analysieren, Objekte zu identifizieren und eine Vielzahl anderer komplexer Entscheidungen zu treffen. Diese Fähigkeiten haben wichtige Auswirkungen auf die Autonomie und Präzision von Robotern in instabilen Umgebungen.

Durch Technologie

Das 2D-Vision-Segment dominierte den Markt aufgrund seiner Fähigkeit, Montagelinien zu automatisieren

Basierend auf der Technologie wird der Markt in 2D-Vision, 3D-Vision, laserbasiertes Vision, strukturiertes Lichtsehen und andere eingeteilt.

Es wird erwartet, dass das 2D-Vision-Segment mit einem weltweiten Anteil von 30,11 % im Jahr 2026 den Markt anführen wird. Bei dieser Technologie werden im Allgemeinen Kameras und Sensoren eingesetzt, um die Umgebung zu bewerten, Objekte zu erkennen und wichtige Informationen für Funktionen wie Inspektion, Sortierung und Objektidentifizierung bereitzustellen. In Branchen wie Logistik, Fertigung und Automobilindustrie werden diese Systeme hauptsächlich für den Materialtransport, die Qualitätssicherung und die Automatisierung von Montagelinien eingesetzt.

Es wird geschätzt, dass das laserbasierte Vision-Segment im Prognosezeitraum die höchste CAGR aufweist. Das Wachstum dieses Segments wird durch präzise Tiefenmessungen, die Fähigkeit, unter verschiedenen Umgebungsbedingungen zuverlässig zu funktionieren, und die Integration mit KI vorangetrieben, die intelligentere Robotikabläufe ermöglicht.

Auf Antrag

Das Segment Materialtransport dominierte den Markt mit steigenden Arbeitskosten und Produktivitätsanforderungen

Basierend auf der Anwendung wird der Markt in Schweißen und Löten unterteilt.Verpackungund Palettierung, Materialhandhabung, Montage und Demontage, Messung und Inspektion, Schneiden, Pressen und Entgraten sowie Lackieren.

Der Bereich Materialtransport wird im Jahr 2026 einen Marktanteil von 38,97 % ausmachen. Steigende Arbeitskosten und die Forderung nach höherer Produktivität haben Unternehmen dazu veranlasst, Prozesse zu automatisieren. Im Materialtransport eingesetzte Roboter-Bildverarbeitungssysteme tragen dazu bei, sich wiederholende oder riskante Arbeiten zu automatisieren und gleichzeitig die Effizienz zu verbessern und den Arbeitsaufwand zu senken.

Es wird erwartet, dass das Mess- und Inspektionssegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Hersteller stehen vor der Aufgabe, für immer mehr Produkte konsistente Qualitätskontrollen durchzuführen und genaue Messungen bereitzustellen. Roboter-Vision-Systeme können Roboterfähigkeiten nutzen, um Fehler zu lokalisieren, Größen zu messen, Produkte zu sortieren und zur Verbesserung der Qualitätssicherung bei gleichzeitiger Reduzierung menschlicher Fehler beizutragen.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Automobilsegment dominierte den Markt aufgrund des zunehmenden Bedarfs an kundenspezifischen Anpassungen

Basierend auf der Branche wird der Markt in Automobil, Elektronik und Elektrik, Lebensmittel und Getränke, Metalle und Maschinen, Logistik und andere eingeteilt.

Es wird erwartet, dass das Automobilsegment im Jahr 2026 27,67 % des Marktes ausmachen wird. Die wachsende Nachfrage nach Individualisierung, Arbeitskräftemangel und Kostendruck sind einige der Gründe, warum robotische Bildverarbeitungssysteme auf dem Automobilmarkt eingesetzt werden. Nach Angaben der WHO sind laut Neuromation Verkehrsunfälle weltweit für 2,2 % der Todesfälle verantwortlich. Durch den Einsatz von 2D- und 3D-Bildverarbeitung sowie intelligenten Transportsystemen (ITS) wird ein Sicherheitsnetz für Fahrer geschaffen.

Das Metall- und Maschinensegment dürfte im Prognosezeitraum die höchste CAGR verzeichnen, was auf eine Mischung aus technologischem Fortschritt, Kosteneffizienz, behördlichen Vorschriften und der Verschiebung hin zu … zurückzuführen istIntelligente Fertigungund Automatisierung. Der große Bedarf an gründlicher Qualitätsprüfung und die Notwendigkeit, sich den Herausforderungen im Personalbereich zu stellen, sind besonders überzeugende Gründe für das Wachstum in diesen Sektoren.

REGIONALER AUSBLICK AUF DEN ROBOTIC-VISION-MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, Südamerika, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Robotic Vision Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,3 Milliarden US-Dollar geschätzt und machte 37,38 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,41 Milliarden US-Dollar erreichen. Der zunehmende Einsatz von Robotik in verschiedenen Sektoren ist ein wesentlicher Treiber des Marktwachstums. Nach Angaben des IFR überstieg die Zahl der Roboterinstallationen in Amerika das dritte Jahr in Folge die 50.000-Einheiten. Im Jahr 2023 wurden insgesamt 55.389 Einheiten installiert, nur 1 % weniger als das Allzeithoch von 2022. Der US-Markt wird bis 2026 auf 1,07 Milliarden US-Dollar geschätzt.

Die Produktion vonmaschinelles SehenAufgrund von Regierungsinitiativen wie der Advanced Manufacturing Partnership, die darauf abzielt, Investitionen in zukünftige Automatisierungstechnologien von Unternehmen, Universitäten und der Bundesregierung zu fördern, wird erwartet, dass die Zahl der Automatisierungssysteme zunehmen wird. Die MAPI (Manufacturers Alliance for Productivity and Innovation) prognostizierte, dass die Industrieproduktion in den USA im Vergleich zum Vorjahr um 2,8 % wachsen wird, was die breitere Einführung von Roboter-Vision-Technologien im ganzen Land unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 hielt Europa 17,34 % des Weltmarktes und erreichte einen Wert von 0,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,66 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Europa im prognostizierten Zeitraum das zweitgrößte Wachstum verzeichnen wird. Das Wachstum wird stark durch die Investitionen der Automobilindustrie in traditionell starken Automobilproduktionsländern vorangetrieben. Nach Angaben der International Federation of Robotics verzeichneten Industrieroboter im Jahr 2024 ein jährliches Wachstum von 9 %. Der britische Markt wird bis 2026 einen Wert von 0,14 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,13 Milliarden US-Dollar haben wird.

Südamerika

Während in Südamerika ein zunehmender Bedarf an Automatisierung besteht, sind das Bewusstsein und die Ausgabenkapazität für Roboter-Vision-Systeme bei Unternehmen nach wie vor begrenzt.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 0,25 Milliarden US-Dollar, was 7,21 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,27 Milliarden US-Dollar anwachsen. Die Region steht vor Herausforderungen wie politischer Instabilität, unterschiedlichen regulatorischen Rahmenbedingungen und unzureichender digitaler Infrastruktur in einigen Bereichen, die alle zu einer langsameren Marktentwicklung beitragen. Andererseits werden die intelligenten Fertigungstechnologien und Industrie 4.0 schrittweise übernommen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 1,19 Milliarden US-Dollar, was 34,33 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,33 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die größte CAGR verzeichnen wird. Der zunehmende Einsatz von Bildverarbeitungssystemen zur Prüfung und Bewertung der Produktqualität in industriellen Anwendungen sowie die steigende Nachfrage nach verbesserten Inspektionssystemen zur Herstellung qualitativ hochwertiger und fehlerfreier Waren treiben das Wachstum des Marktes für Roboter-Bildverarbeitung voran. Darüber hinaus fördern auch die Bemühungen der Regierung in Ländern wie Indien, China und Südkorea, ausländische Direktinvestitionen im verarbeitenden Gewerbe zu fördern, das Wachstum der Region. Der japanische Markt wird bis 2026 einen Wert von 0,29 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,48 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,18 Milliarden US-Dollar haben.

Lateinamerika

Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 0,13 Milliarden US-Dollar, was einem Anteil von 3,74 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,14 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Namhafte Akteure konzentrieren sich auf den Abschluss von Verträgen, um ihr Geschäft auszubauen

Wichtige Akteure auf diesem Markt bieten Roboter-Vision-Lösungen an, die optische Inspektionen, Objektsortierung, Messungen und mehr ermöglichen. Sie konzentrieren sich darauf, Verträge mit kleinen und lokalen Unternehmen abzuschließen, um ihr Geschäft auszubauen. Darüber hinaus werden solche Fusionen und Übernahmen, Partnerschaften und Investitionen zu einem Anstieg der Nachfrage nach dieser Technologie führen.

Liste der wichtigsten untersuchten Robotik-Vision-Unternehmen (einschließlich, aber nicht beschränkt auf)

- Cognex Corporation (USA)

- Keyence Corporation(Japan)

- FANUC Corporation (Japan)

- ABB-Gruppe(Schweiz)

- Sick AG(Deutschland)

- Teledyne DALSA (Kanada)

- Omron Corporation(Japan)

- Basler AG (Deutschland)

- Hexagon AB (Schweden)

- Qualcomm Technologies, Inc. (USA)

- Yaskawa Electric Corporation (Japan)

- Universal Robots (Dänemark)

- Industrial Vision Systems Ltd (Großbritannien)

- Motion Technique India Pvt. Ltd. (Indien)

- OnRobot US Inc. (Dänemark)

- SERVO-ROBOT INC. (Kanada)

- Vision Robotic India (Indien)

- ViTrox Corporation Berhad (Malaysia)

- Nikon Corporation (Japan)

- Mech-Mind Robotics (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024: Die Cognex Corporation hat ihren Vision-Sensor In-Sight SnAPP durch den Einsatz eines neu entwickelten, KI-gestützten Zähltools verbessert. Mit dieser Funktion können Hersteller die Überprüfung von Baugruppen automatisieren und die Menge der Artikel überprüfen.

- Januar 2024: STMicroelectronics bringt den VL53L8CX auf den Markt, seinen Flugzeitentfernungssensor der nächsten Generation. Der neue Sensor verfügt über zwei Metaoberflächenlinsen, einen oberflächenemittierenden 940-nm-Laser mit vertikalem Resonator, ein Mehrzonen-Einzelphotonen-Lawinendiodenarray und ein optisches System mit Filtern und diffraktiven optischen Elementen.

- Juni 2023: Omron Corporation stellt die F440 Smart Camera vor, eine flexible Lösung für die Implementierung autonomer Bildverarbeitungssysteme in Geräten. Die Kamera erweitert die Möglichkeiten robotischer Bildverarbeitungsanwendungen durch verbesserte Integration und Effizienz.

- Oktober 2022: ABB geht eine strategische Allianz mit dem US-amerikanischen Startup Scalable Robotics ein, um sein Angebot an benutzerfreundlichen Roboterschweißlösungen zu erweitern. Die von Scalable Robotics entwickelte Technologie, die 3D-Vision und integriertes Prozessbewusstsein umfasst, ermöglicht es Benutzern, Schweißroboter zu programmieren, ohne dass eine Programmierung erforderlich ist.

- August 2022: Visionary.ai, ein Anbieter softwarebasierter Bildsignalverarbeitungstechnologie (ISP), und Innoviz, ein Anbieter von LiDAR-Sensoren und Wahrnehmungssoftware für die Automobilindustrie, gaben eine Zusammenarbeit bekannt, um die bildgebungsbezogenen Innovationen von Visionary.ai mit den LiDAR-Sensoren und Wahrnehmungssoftware von Innoviz zu kombinieren. Beide Unternehmen glauben, dass ihre Zusammenarbeit die 3D-Bildverarbeitungsfunktionen in vielen Anwendungen wie Robotik und Drohnen verbessern würde.

INVESTITIONSANALYSE UND CHANCEN

Das Investitionsumfeld der Top-Robotikunternehmen im Jahr 2025 zeigt eine wachsende Bedeutung vonkünstliche Intelligenz, Wachstum von Plattformen, Partnerschaften, Engagement und Investitionen in neue Wachstumsbereiche. Diese Maßnahmen verändern das Design, die Bereitstellung und die Einführung von Robotern in verschiedenen Branchen weltweit. Darüber hinaus unterstützen Investoren Unternehmen bei der Suche nach weiteren Möglichkeiten. Zum Beispiel,

- Im Januar 2025 gab NEURA Robotics, ein Pionier der kognitiven Robotik und das einzige Unternehmen für humanoide Robotik in Deutschland, bekannt, dass es sich in einer Finanzierungsrunde der Serie B rund 130 Millionen US-Dollar gesichert hat. Diese beträchtliche Investition unterstreicht die Schlüsselposition von NEURA Robotics in der kognitiven Robotik. Es demonstriert seine einzigartige Fähigkeit, den europäischen Robotiksektor anzuführen und sich zu einem bedeutenden Akteur im weltweiten Robotikbereich zu entwickeln.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und die führende Branche des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,84 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Durch Technologie

Auf Antrag

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Cognex Corporation (USA) Keyence Corporation (Japan) FANUC Corporation (Japan) ABB-Gruppe (Schweiz) Sick AG (Deutschland) Teledyne DALSA (Kanada) Omron Corporation (Japan) Basler AG (Deutschland) Hexagon AB (Schweden) Qualcomm Technologies, Inc. (USA) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 8,05 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 3,48 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 9,84 % verzeichnen.

Nach Komponenten war das Hardware-Segment im Jahr 2025 marktführend.

Die zunehmende Verbreitung intelligenter Kameras ist ein Schlüsselfaktor für das Marktwachstum.

Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB und Qualcomm Technologies, Inc. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Nach Branchen wird erwartet, dass das Metall- und Maschinensegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf