Der japanische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen.

Satelliten-IoT-Marktgröße, Anteil und Branchenanalyse, nach Konnektivitätsmodus (Direct-to-Device und Satelliten-Backhaul), nach Orbit (LEO, MEO und GEO), nach Frequenzband (L-Band, S-Band, Ku-Band/Ka-Band und andere), nach Anwendung (Transport und Logistik, Seefahrt und Fischerei, Energie und Versorgung, Landwirtschaft, Regierung und öffentliche Sicherheit), nach Organisationsgröße (kleine Unternehmen, mittlere Unternehmen und große Unternehmen), nach System (Hardware). (Terminals und Tracker, Module und Chipsätze, Gateways und Backhaul-Einheiten sowie Antennen und anderes Zubehör), Software

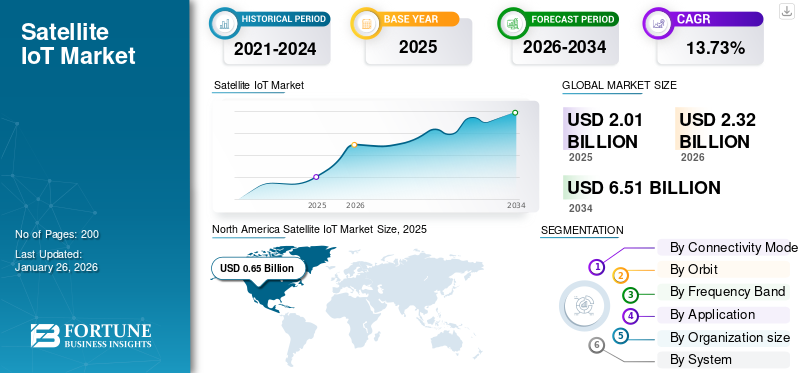

Marktgröße für Satelliten-IoT

Die Größe des globalen Satelliten-IoT-Marktes wurde im Jahr 2025 auf 2,01 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,32 Milliarden US-Dollar im Jahr 2026 auf 6,51 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,73 % im Prognosezeitraum entspricht. Nordamerika dominierte den Satelliten-IoT-Markt mit einem Marktanteil von 32,21 % im Jahr 2025.

Satelliten-IoT bezieht sich auf das Ökosystem von Geräten, Konnektivitätsdiensten, Plattformen und Anwendungen, die Maschine-zu-Maschine (M2M) und Sensorkommunikation über Satellitennetzwerke ermöglichen. Es nutzt nicht-terrestrische Netzwerke (NTN), die über Satelliten mit niedriger Erdumlaufbahn (LEO), mittlerer Erdumlaufbahn (MEO) und geostationärer Umlaufbahn (GEO) betrieben werden, um eine globale und kontinuierliche Abdeckung bereitzustellen. Solche Lösungen werden in abgelegenen, ländlichen, Offshore- oder mobilen Umgebungen eingesetzt, in denen die terrestrische Konnektivität nicht verfügbar, unzuverlässig oder unerschwinglich ist.

Die wichtigsten Regierungs- und Regulierungsbehörden wie die Federal Communications Commission (FCC), die Europäische Weltraumorganisation (ESA) und die InternationaleTelekommunikationDie Union (ITU) ist für die Frequenzzuteilung, die Satellitenlizenzierung und die operativen Rahmenbedingungen auf dem Markt verantwortlich. Darüber hinaus bieten wichtige Marktteilnehmer wie Iridium Communications, Inmarsat, ORBCOMM und Globalstar satellitenbasierte IoT-Konnektivitätslösungen an. Die Unternehmen bieten solche Lösungen für verschiedene Branchen an, darunter Transport, Logistik, Landwirtschaft und Energie und andere. Darüber hinaus erweitern aufstrebende Betreiber wie Astrocast, OQ Technology und Hiber das Ökosystem durch die Einführung spezieller Nanosatellitenkonstellationen, um kostengünstige und stromsparende IoT-Anwendungen auf globaler Ebene bereitzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM SATELLITEN-IOT-MARKT

- Marktgröße 2025: 2,01 Milliarden US-Dollar

- Marktgröße 2026: 2,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,51 Milliarden US-Dollar

- CAGR: 13,73 % von 2026–2034

- Nordamerika dominierte den Satelliten-IoT-Markt mit einem Anteil von 32,21 % im Jahr 2025.

- Es wird erwartet, dass das Direct-to-Device-Segment im Jahr 2026 mit einem Anteil von 68,84 % den Markt anführen wird.

- Das LEO-Segment wird im Jahr 2026 voraussichtlich 58,22 % des Weltmarktes ausmachen.

Nordamerika

Nordamerika: Erwirtschaftete im Jahr 2025 0,65 Milliarden US-Dollar, was 32,21 % des weltweiten Umsatzes entspricht, und soll im Jahr 2026 0,75 Milliarden US-Dollar erreichen

Europa

Europa: 0,58 Milliarden US-Dollar im Jahr 2025 mit einem Marktanteil von 28,79 % und voraussichtlich 0,67 Milliarden US-Dollar im Jahr 2026

Asien-Pazifik

Asien-Pazifik: Erreichte 2025 0,52 Milliarden US-Dollar, was 25,76 % des Weltmarktes entspricht, und soll bis 2026 auf 0,61 Milliarden US-Dollar wachsen

UNS.

Der Markt soll bis 2026 ein Volumen von 0,62 Milliarden US-Dollar erreichen

Japan

Der Satelliten-IoT-Markt wird bis 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen

Mehr lesen

Auswirkungen von Krieg und geopolitischen Konflikten

Kriege und geopolitische Konflikte haben die Bedeutung von Satelliten und die Rolle ihrer IoT-Konnektivität für die globale Konnektivität und Datenübertragung während der Gefährdung der terrestrischen Infrastruktur hervorgehoben. In Kriegssituationen werden Glasfasernetze, Mobilfunkmasten und Mikrowellen-Backhaul oft zerstört oder außer Betrieb gesetzt. Solche Zerstörungen erhöhen den Bedarf an satellitengestützter Kommunikation.

Beispielsweise wurden im Jahr 2022 die terrestrischen Netzwerke wiederholt durch Raketenangriffe in Mariupol und Charkiw unterbrochen. Daher setzte die ukrainische Regierung von SpaceX bereitgestellte Starlink-Terminals ein, um das Internet und wichtige IoT-Dienste wiederherzustellen. Daher verlassen sich Streitkräfte und humanitäre Organisationen zunehmend auf IoT-fähige Satellitensensoren und Tracker für Logistik, Flottenkoordination und Lageerkennung auf dem Schlachtfeld.

Andererseits gibt es negative Auswirkungen auf das Marktwachstum aufgrund der durch den Krieg zwischen Russland und der Ukraine verursachten Chipknappheit. Die Ukraine liefert etwa 70 % des weltweiten Neongases, das in Halbleiter-Lithographiemaschinen verwendet wird. Durch die russische Invasion in der Ukraine wurden Neon-Produktionsanlagen in Mariupol und Odessa lahmgelegt, die 2022 stillgelegt oder zerstört wurden. IoT-Terminals und Satelliten-IoT-Module basieren auf kostengünstigen Chipsätzen. Dies hat daher zu einer Verlangsamung der Produktion, erhöhten Kosten und Verzögerungen bei der Bereitstellung kostengünstiger IoT-Geräte geführt.

Auswirkungen des US-Zolls

Das aktuelle US-Zollregime hat zusätzlichen Kostendruck und Herausforderungen in der Lieferkette für den Markt mit sich gebracht. Satelliten-IoT-Geräte, Terminals und Kommunikationsmodule sind stark auf importierte Komponenten wie Halbleiter, HF-Module usw. angewiesen.Antennenund integrierte Chipsätze. Solche Komponenten werden aus asiatischen Produktionszentren bezogen, darunter China, Taiwan und Südostasien. Die Einführung von Zöllen auf Elektronik- und Kommunikationsgeräte chinesischer Herkunft hat die Anschaffungskosten von IoT-Hardware für US-amerikanische Betreiber und Hersteller erhöht. Dies hat direkte Auswirkungen auf die Wirtschaftlichkeit satellitengestützter IoT-Einsätze. Da es sich bei diesen Terminals im Allgemeinen um Geräte mit niedrigem ARPU handelt, können selbst geringfügige Erhöhungen der Komponentenkosten die Einführung verzögern, die Margen verringern und das Marktwachstum behindern.

MARKTDYNAMIK

MARKTREIBER:

Fernüberwachung von Vermögenswertenin Gebieten außerhalb der terrestrischen Abdeckung, um das Marktwachstum anzukurbeln

Ein wichtiger Treiber, der für das signifikante Wachstum der Satelliten-IoT-Branche verantwortlich ist, ist der steigende Bedarf an Fernüberwachung von Anlagen in Branchen, die in geografisch verteilten und schwer erreichbaren Regionen tätig sind. Herkömmliche Mobilfunk- und Glasfasernetze sind nicht in der Lage, Wüsten, Ozeane, Wälder und abgelegene Industriestandorte abzudecken. Daher besteht Bedarf an satellitengestütztem IoT für die kontinuierliche Datenübertragung für kritische Anlagen. Die IoT-Lösungen tragen dazu bei, die betriebliche Effizienz, Sicherheit und vorausschauende Wartung in solchen Umgebungen zu verbessern.

Beispielsweise kündigte Viasat im Juli 2025 die Einführung von IoT Nano an, einem neuen Satelliten-IoT-Dienst mit geringem Stromverbrauch, der auf der OGx-Technologie von ORBCOMM basiert. Dieser Service ist speziell für die Unterstützung abgelegener Branchen wie Landwirtschaft, Transport, Versorgung, Bergbau und Umweltüberwachung konzipiert. In ähnlicher Weise setzen landwirtschaftliche Unternehmen satellitengestützte Sensoren ein, um die Bodenbedingungen und die Bewässerung dort zu verfolgen, wo es an terrestrischer Konnektivität mangelt.

MARKTBEGRENZUNGEN:

Hohe Kosten für Satelliten-IoT-Hardware und -Dienste schränken die Marktexpansion ein

Ein wesentliches Hemmnis für den Markt sind die relativ hohen Kosten für Hardware (Terminals, Sensoren und Module) und laufende Serviceabonnements im Vergleich zu terrestrischen IoT-Lösungen. Die kleinen und mittleren Unternehmen, insbesondere in Entwicklungsregionen, sind nicht in der Lage, große Summen in Satellitenterminals und die wiederkehrenden Konnektivitätsgebühren zu investieren. Es wird erwartet, dass diese Einschränkung die groß angelegte Einführung von verhindertsatellitengestützter IoT-Dienst. Während die Kosten mit neuen LEO-Konstellationen und der Massenproduktion von IoT-Modulen allmählich sinken, bleibt die Erschwinglichkeit ein erhebliches Hindernis für die Skalierung.

MARKTCHANCEN:

Direct-to-Device (DtD)/Direct-to-Smartphone-Konnektivität zur Schaffung lukrativer Wachstumschancen

Mit zunehmender Reife der Satellitenkonstellationen, insbesondere der LEO-Satelliten, besteht die Möglichkeit, die herkömmliche Bodeninfrastruktur zu umgehen und direkte Konnektivität zu Verbrauchergeräten bereitzustellen, ohne auf dazwischenliegende terrestrische Netzwerke angewiesen zu sein. Dies eröffnet neue Geschäftsmodelle in unterversorgten Regionen und ermöglicht Sprach-, SMS- und IoT-Datendienste direkt über Satellit.

- Beispielsweise führten MTN (Südafrika) und Lynk Global im März 2025 Afrikas ersten Satellitensprachanruf mit einem Standard-Smartphone über eine LEO-Satellitenverbindung in Vryburg, Südafrika, durch.

Daher liegt diese Schwelle für die kommerzielle Reife und die Mobilfunkbetreiber experimentieren aktiv mit hybriden terrestrischen und nichtterrestrischen Diensten.

SATELLITEN-IOT-MARKTRENDS:

Der Wandel hin zu Hybrid- und Multi-Orbit-Netzwerkarchitekturen ist ein bedeutender Markttrend

Satelliten-IoT-Anbieter setzen zunehmend auf Hybridmodelle, die LEO-, MEO- und GEO-Systeme kombinieren, oder integrieren sie in terrestrische Netzwerke, um die Abdeckung zu verbessern, die Latenz zu reduzieren und die Zuverlässigkeit zu erhöhen. Anstatt sich auf ein einzelnes Orbitregime zu verlassen, nutzen die Betreiber die Stärken jeder Schicht: LEO für geringe Latenz und häufige Wiederbesuche, GEO/MEO für Backbone-Durchsatz oder regionales Fill-in und terrestrische Netzwerke für lokale Kontinuität. LEO für geringe Latenz und häufige Wiederbesuche, GEO/MEO für Backbone-Durchsatz oder regionales Fill-in und terrestrische Netzwerke für lokale Kontinuität.

- Beispielsweise kündigte SES im März 2025 eine Partnerschaft mit Lynk Global an, um die Direct-to-Device (D2D)-Satellitenkonnektivität mithilfe seiner Multi-Orbit-Infrastruktur zu überbrücken

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES:

Frequenzzuteilung und regulatorische Fragmentierung behindern die Marktnachfrage

Satelliten-IoT-Betreiber stehen vor einer großen Herausforderung, wenn es darum geht, länderübergreifend auf Frequenzen zuzugreifen und diese zu harmonisieren. Nicht-terrestrische Netze (NTN) benötigen klare Frequenzregeln, um mit terrestrischen 5G/IoT-Systemen zusammenarbeiten zu können, doch nationale Regulierungsbehörden wenden häufig inkonsistente Lizenzierungssysteme an. Dies verlangsamt die Einführung von Diensten, erhöht die Compliance-Kosten und schreckt große Investitionen ab, insbesondere in aufstrebenden Regionen, in denen sich die Regeln noch weiterentwickeln. Infolgedessen sehen sich Satelliten-IoT-Betreiber einem Flickenteppich von Anforderungen gegenüber, der die Einhaltung erschwert, die Kosten erhöht und die Einführung von Diensten verlangsamt.

Segmentierungsanalyse

Nach Konnektivitätsmodus

Umfangreiche Etablierung von Satelliten-Backhaul zur Ausweitung des terrestrischen Netzwerks auf segmentales Wachstum

Auf der Grundlage der Segmentierung der Konnektivitätsmodi wird der Markt in Direct-to-Device und Satelliten-Backhaul unterteilt.

Ein Konnektivitätsmodus umfasst Standardgeräte wie zSmartphones, Wearables oder IoT-Sensoren, die sich direkt mit Satelliten verbinden, ohne dass spezielle Bodenterminals erforderlich sind. Beim Satelliten-Backhaul hingegen handelt es sich um einen Modus, bei dem Satelliten aggregierte Netzwerkverbindungen für den Backhaul von IoT- und Breitbandverkehr bereitstellen.

Es wird erwartet, dass das Direct-to-Device-Segment im Jahr 2026 mit 68,84 % den größten Anteil am Satelliten-IoT-Markt ausmachen wird. Das Segment hält den größten Anteil, da diese Art der Konnektivität weit verbreitet ist, um abgelegene Türme, Bohrinseln, Bergbaustandorte und ländliche Gemeinden zu verbinden, in denen Glasfaser/Mikrowelle unwirtschaftlich ist.

- Im Februar 2025 ging SES beispielsweise eine Partnerschaft mit Quvia ein, um KI-gesteuerte Orchestrierungstools in sein Multi-Orbit-Netzwerk zu integrieren und so eine dynamische Zuweisung von Satellitenkapazitäten zu ermöglichen, um die Qualität des Kundenerlebnisses zu verbessern. Dieser Fortschritt stärkt das Satelliten-Backhaul-Segment, indem er es SES ermöglicht, die Bandbreite intelligent auf Unternehmens-, Mobilitäts- und Cloud-Gateways zu verlagern.

Das Direct-to-Device-Segment wird am schnellsten wachsen, da es Smartphones, Wearables und IoT-Geräten ermöglicht, sich direkt mit Satelliten zu verbinden, ohne dass spezielle Terminals erforderlich sind. Darüber hinaus wird erwartet, dass Unternehmen, die in direkte Gerätekonnektivität für Anwendungen wie Notfallnachrichten, Anlagenverfolgung, Landwirtschaft und andere investieren, Wachstumschancen für das Segment bieten.

- Beispielsweise demonstrierte Viasat im November 2024 erfolgreich die Direct-to-Device (D2D)-Satellitenkonnektivität in Saudi-Arabien und ermöglichte bidirektionale und SOS-Nachrichten auf kommerziellen Android-Smartphones während der Veranstaltung „Connecting the World from the Skies“ in Riad.

Durch Orbit

Geringe Latenz und globale Abdeckung fördern das Wachstum des LEO-Segments

In Bezug auf die Umlaufbahn wird der Markt in LEO, MEO und GEO eingeteilt. LEO bietet geringe Latenz und kostengünstige Konnektivität für groß angelegte IoT-Einsätze wie Asset-Tracking, Landwirtschaft und Direct-to-Device-Dienste. GEO bietet großflächige Abdeckung und zuverlässiges Backhaul für die See-, Luftfahrt-, Versorgungs- und Remote-Community-IoT-Dienste.

Es wird erwartet, dass das LEO-Segment im Jahr 2026 mit 58,22 % den größten Marktanteil halten wird, was auf die schnelle Entwicklung großer Konstellationen wie Iridium, Globalstar, Orbcomm und Swarm (SpaceX) zurückzuführen ist. Diese Konstellationen sind für kleine Datenpakete und kostengünstige Konnektivität optimiert. Darüber hinaus bieten LEO-Satelliten eine geringe Latenz und eine globale Abdeckung, was zur Einführung dieser Satelliten für Anwendungen wie Logistikverfolgung, intelligente Landwirtschaft und IoT-Geräte für Verbraucher geführt hat.

- Beispielsweise startete GeeSpace im März 2025 11 neue LEO-Satelliten an Bord einer Smart Dragon-3-Rakete aus Shandong. Diese Bereitstellung unterstützt das Ziel des Unternehmens, die globale IoT-Konnektivität durch die Skalierung kostengünstiger,kleiner Satellit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Frequenzband

Widerstandsfähigkeit gegenüber Störungen und starke Akzeptanz bei geschäftskritischen Anwendungen fördern das Wachstum des L-Band-Segments

In Bezug auf das Frequenzband wird der Markt in L-Band, S-Band, Ku-Band/Ka-Band und andere kategorisiert. Andere umfassen X-Band, UHF-Bänder und andere Spezial- oder Nischenspektren.

Im Jahr 2026 dürfte das L-Band-Segment mit 46,51 % den größten Marktanteil halten, da es für geschäftskritische IoT-Dienste mit niedriger Datenrate wie Schiffsverfolgung, Flugzeugsicherheitskommunikation, Fernüberwachung von Vermögenswerten und Verteidigungsanwendungen optimiert ist. Darüber hinaus ist das Band widerstandsfähig gegen Ausbleichen durch Regen und atmosphärische Störungen, was es zuverlässig auf See, in der Luftfahrt und in rauem Gelände macht. Darüber hinaus wird erwartet, dass die breite Akzeptanz durch Betreiber wie Viasat, Inmarsat und andere wichtige Akteure das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

- Beispielsweise führte Viasat im Juli 2025 IoT Nano ein, einen Satelliten-IoT-Dienst mit geringem Stromverbrauch, der auf der OGx-Technologie von Orbcomm basiert und schnellere, umfassendere bidirektionale Nachrichtenübermittlung für abgelegene Industrien wie Landwirtschaft, Transport, Versorgungsunternehmen und Bergbau unterstützt. Der Dienst läuft auf der L-Band-Satellitenkonstellation von Viasat.

Das S-Band dürfte aufgrund der steigenden Nachfrage nach Direct-to-Device-Diensten das am schnellsten wachsende Segment sein. Es gibt einen Anstieg bei der Zuteilung des S-Bands durch die Regulierungsbehörden zur Unterstützung mobiler Satellitendienste für die Konnektivität zwischen Smartphones und IoT-Geräten. Darüber hinaus erkunden Unternehmen das Potenzial der Datenübertragung per S-Band darüber hinausSensorMesswerte von abgelegenen und schwer erreichbaren Orten.

- Beispielsweise hat OQ Technology im Juli 2025 erfolgreich ein Bild über seinen LEO-Satelliten unter Verwendung des 5G NTN IoT-Protokolls über das S-Band-Spektrum übertragen und war damit die erste visuelle Datenübertragung dieser Art. Die Demonstration unterstreicht die Erweiterung des visuellen IoT für die Konnektivität für Sektoren wie Öl und Gas sowie Versorgungsunternehmen.

Auf Antrag

Hohe Nachfrage nach Flottenverfolgung und Lieferkettentransparenz stimuliert das Wachstum des Transport- und Logistiksegments

In Bezug auf die Anwendung wird der Markt in Transport und Logistik, Seefahrt und Fischerei, Energie und Versorgung, Landwirtschaft, Regierung und öffentliche Sicherheit und andere eingeteilt.

Im Jahr 2026 wird erwartet, dass das Transport- und Logistiksegment aufgrund des verstärkten Einsatzes satellitengestützter IoT-Lösungen für die grenzüberschreitende Flottenverfolgung, Containerüberwachung und Lieferkettentransparenz den größten Marktanteil von 37,8 % halten wird. Langstrecken-Lkw-Routen, Überseecontainer und Schienennetze erfordern eine nahtlose globale Abdeckung, um Compliance, Sicherheit und betriebliche Effizienz zu gewährleisten. Darüber hinaus arbeiten Logistikunternehmen mit IoT-Betreibern für IoT-Konnektivität zusammen, insbesondere für die Vermögensverfolgung und Logistik.

- Beispielsweise haben sich Europorte, Kerlink und Kinéis im September 2025 zusammengetan, um Track Value auf den Markt zu bringen, eine neue IoT-Tracking-Lösung für die Frachtbranche, die terrestrisches LoRaWAN mit satellitengestützter IoT-Konnektivität für Logistikanwendungen kombiniert.

Die Landwirtschaft entwickelt sich zum am schnellsten wachsenden Segment, angetrieben durch den Bedarf an Präzisionslandwirtschaft, Viehbestandsverfolgung und Bewässerungsmanagement in abgelegenen ländlichen Gebieten, in denen Konnektivitätslücken die digitale Akzeptanz einschränken.

Nach Organisationsgröße

Der weit verbreitete Einsatz in den Bereichen Schifffahrt, Energie und Verteidigung ergänzte das Wachstum im Segment der Großunternehmen

Basierend auf der Unternehmensgröße wird der Markt in große Unternehmen, mittlere Unternehmen und kleine Unternehmen unterteilt.

Das Segment der Großunternehmen hatte im Jahr 2024 die dominierende Stellung inne. Das Segment wächst aufgrund der zunehmenden IoT-Einführung in Sektoren wie Schiffsflotten, Luftfahrt, Versorgung, Energie und Verteidigung. Globale Reedereien undÖl und GasGroße Unternehmen setzen IoT-Terminals für Flottenmanagement, Sicherheit und Überwachung ein, was das Segmentwachstum voraussichtlich vorantreiben wird.

Es wird erwartet, dass das Segment der Kleinunternehmen im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Mit der Einführung kostengünstiger Satelliten-IoT-Module und Direct-to-Device-Konnektivität (D2D) wird erwartet, dass auch kleine Unternehmen wie Landwirte, Fischereibetriebe und unabhängige Transportunternehmen im Prognosezeitraum in satellitengestütztes IoT investieren.

Nach System

Der weit verbreitete Einsatz in den Bereichen Schifffahrt, Energie und Verteidigung ergänzte das Wachstum im Segment der Großunternehmen

Basierend auf dem System wird der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment ist weiter unterteilt in Terminals und Tracker, Module und Chipsätze, Gateways und Backhaul-Einheiten sowie Antennen und anderes Zubehör.

Das Hardware-Segment erlangte im Jahr 2024 den größten Marktanteil. Die Faktoren, die zum Segmentwachstum beitragen, sind der flächendeckende Einsatz von Terminals, Asset-Trackern, Modulen und Antennen. Die Entwicklung und der Einsatz von Einheiten in Sektoren wie Transport und Logistik, Schifffahrt, Luftfahrt und Versorgungswirtschaft nehmen zu, was die Nachfrage nach robusten, zuverlässigen und stromsparenden Geräten steigert.

- Beispielsweise wurde im März 2024 die FlexSense-Hardwareplattform von Myriota als einsatzbereites Satelliten-IoT-Gerät auf den Markt gebracht, das für die schnelle Installation in abgelegenen Umgebungen konzipiert ist und durch die stromsparende Satellitenkonnektivität von Myriota ermöglicht wird.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Verwaltete Konnektivitäts- und Analysedienste nehmen rasant zu, da Kunden zunehmend nach End-to-End-Lösungen neben Hardwareeinheiten suchen. Darüber hinaus bieten Betreiber wie Viasat, OQ Technology und Iridium gebündelte IoT-Konnektivität sowie Analyse- und Cloud-Integration an und schaffen so wiederkehrende Einnahmequellen.

- Beispielsweise startete Viasat im Juli 2025 IoT Nano, einen verwalteten Dienst, der auf der OGx-Technologie von ORBCOMM basiert und L-Band-Konnektivität mit unternehmenstauglichen Verwaltungsfunktionen kombiniert.

Regionaler Ausblick auf den Satelliten-IoT-Markt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Satellite IoT Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,65 Milliarden US-Dollar, was einem Anteil von 32,21 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,75 Milliarden US-Dollar erreichen. Die Region Nordamerika hält den größten Marktanteil und wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Wachstum wird durch die Präsenz führender Satellitenbetreiber und -dienstleister (Iridium, ORBCOMM, Globalstar und Viasat) sowie durch eine gut etablierte Bodeninfrastruktur und die Integration mit terrestrischen Netzwerken vorangetrieben.

- Zum Beispiel im Februar 2025 Globalstar, ein in den USA ansässiges UnternehmenSatellitenkommunikationDas Unternehmen führte mithilfe seiner LEO-Konstellation eine neue Zwei-Wege-Satelliten-IoT-Lösung ein. Die Lösung soll eine stromsparende, latenzarme und weltweit zuverlässige Kommunikation für Anwendungen wie Flottenverfolgung, Anlagenüberwachung, Pipelines, Schiffe, Katastrophenhilfe und Präzisionslandwirtschaft ermöglichen.

Es wird erwartet, dass die USA eine starke Einführung des Satelliten-IoT in den Bereichen Logistik, Landwirtschaft, Energie und Verteidigung erleben werden, unterstützt durch günstige Frequenzregulierungen und Regierungsverträge. Darüber hinaus steigt die Nachfrage nach Echtzeit-Asset-Tracking, Fernüberwachung und robuster Konnektivität, was die Marktexpansion in der Region zusätzlich unterstützt. Der US-Markt soll bis 2026 ein Volumen von 0,62 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,58 Milliarden US-Dollar und trug damit 28,79 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,67 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Europa im Prognosezeitraum ein deutliches Wachstum des Marktes verzeichnen wird, unterstützt durch starke regulatorische Unterstützung, auf regionaler Ebene durchgeführte Weltrauminitiativen und die Präsenz von Satelliten-IoT-Betreibern. Länder in der Region wie Frankreich, Deutschland und das Vereinigte Königreich verzeichnen eine zunehmende Einführung des IoT über Satellit mit Anwendungen in den Bereichen Schifffahrt, Logistik, Landwirtschaft und Versorgungsunternehmen. Darüber hinaus konzentrieren sich große Betreiber in der Region auf den aktiven Ausbau oder die Modernisierung der Satellitenkonstellation für IoT-Anwendungen, was das Marktwachstum in Europa vorantreibt. Der britische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen.

- Beispielsweise hat Kinéis im Juni 2025 die Bereitstellung seiner IoT-Konstellation mit 25 Satelliten erfolgreich abgeschlossen.

Von solchen Entwicklungen wird erwartet, dass sie die Position der Region auf dem Markt stärken, indem sie groß angelegte Konnektivität mit geringem Stromverbrauch für abgelegene Gebiete auf der ganzen Welt ermöglichen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,52 Milliarden US-Dollar aus, was 25,76 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,61 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region der Branche sein, und der Markt wächst aufgrund der steigenden Nachfrage nach Konnektivität durch Satelliten-IoT in verschiedenen Branchen wie Landwirtschaft, Bergbau usw. erheblich intelligente StadtKonstruktion. Diese Lösungen werden in diesen Anwendungen in Ländern wie China, Indien, Japan und Australien weit verbreitet. Große ländliche Bevölkerungsgruppen und Konnektivitätslücken machen Satelliten-IoT von entscheidender Bedeutung für Präzisionslandwirtschaft, Ressourcenüberwachung und Logistik. In der Region werden auch LEO-Konstellationen und Direct-to-Device-IoT-Pilotprojekte rasch eingesetzt, was das langfristige Wachstum vorantreibt.

- Beispielsweise schloss Geespace, ein chinesisches Satellitenunternehmen, im September 2025 die erste Phase seiner IoT-Konstellation mit 64 Satelliten ab. Dies soll dazu beitragen, eine nahezu globale Echtzeitkommunikation für Industrie und Fahrzeuge aufzubauen. In den kommenden Jahren ist eine Erweiterung auf 72 Satelliten geplant.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,13 Milliarden US-Dollar 6,65 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen. Im Prognosezeitraum wächst der Markt in der Region Lateinamerika aufgrund der starken Abhängigkeit von Agrarindustrie, Bergbau sowie Öl- und Gasbetrieben in abgelegenen Gebieten. Länder wie Brasilien, Mexiko und Argentinien sind wichtige Anwender und nutzen Satelliten-IoT zur Viehverfolgung, Ernteüberwachung und Energieinfrastrukturverwaltung. Darüber hinaus gehen Unternehmen eine strategische Zusammenarbeit ein, um Satellitennetzwerke mit geringem Stromverbrauch und IoT-Dienste für die Landwirtschaft und andere Industriezweige bereitzustellen.

- Beispielsweise ging Myriota im Juli 2025 eine strategische Partnerschaft mit Wyld Networks ein, um die kostengünstige Satelliten-IoT-Konnektivität in ganz Südamerika zu erweitern. Diese Entwicklung zielt darauf ab, die Akzeptanz von IoT-Diensten zur Unterstützung verschiedener Sensorintegrationen zu erhöhen, beginnend mit Bodenüberwachungsanwendungen in Brasilien und anderen Ländern in Nord- und Südamerika.

Naher Osten und Afrika

Im Jahr 2025 machte der Nahe Osten und Afrika einen Umsatz von 0,13 Milliarden US-Dollar aus, was 6,59 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 0,15 Milliarden US-Dollar anwachsen. Darüber hinaus wird erwartet, dass die Region Naher Osten und Afrika eine zunehmende Einführung von IoT über Satellit erleben wird, angetrieben durch die Sektoren Öl und Gas, Bergbau und öffentliche Sicherheit. Diese Sektoren, insbesondere in denen Remote-Operationen eine ständige Überwachung und Kommunikation erfordern, verlassen sich zunehmend auf IoT-Lösungen statt auf Satellitentechnologie. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika und Nigeria investieren in IoT für Energieinfrastruktur, Versorgungsunternehmen und Katastrophenresistenz.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Produktdiversifizierung, nachhaltige Technologien und strategische Partnerschaften unterstützen die Marktexpansion wichtiger Akteure

Der globale Markt wird durch die steigende Nachfrage nach Echtzeitkonnektivität, Asset-Tracking und robuster Kommunikation in Sektoren wie Transport und Logistik, Landwirtschaft, Energie, Schifffahrt und Regierung angetrieben. Das Wachstum des Satelliten-IoT-Marktes wird durch die Entwicklung von Direct-to-Device-Diensten (D2D) weiter unterstützt.5G NTNIntegration und kosteneffiziente IoT-Module mit geringem Stromverbrauch, die die Akzeptanz über traditionelle Unternehmensanwendungsfälle hinaus erweitern.

Zu den wichtigsten Akteuren in diesem Markt zählen Iridium Communications, Globalstar, ORBCOMM, Inmarsat (Viasat), Eutelsat, Kinéis, OQ Technology, Swarm (SpaceX) und aufstrebende Betreiber wie AST SpaceMobile und Lynk Global. Diese Unternehmen tragen dazu bei, indem sie eine breite Palette von IoT-Lösungen für LEO-, MEO- und GEO-Umlaufbahnen anbieten und Anwendungen in den Bereichen Logistik, Landwirtschaft, Versorgung, Verteidigung und Umweltüberwachung bedienen.

Unternehmen konzentrieren sich auf die Erweiterung von Satellitenkonstellationen, die Verbesserung der Frequenzbandnutzung (L-Band, S-Band, Ku/Ka-Band) und die Integration KI-gesteuerter Orchestrierungstools, um Leistung und Abdeckung zu verbessern. Darüber hinaus investieren führende Betreiber in D2D-Satellitenkonnektivität, 5G-NTN-Standards und hybride terrestrische Satellitenlösungen, um sich an die sich entwickelnden Kundenbedürfnisse anzupassen und nahtlose globale IoT-Dienste zu ermöglichen.

LISTE DER WICHTIGSTEN SATELLITEN-IOT-UNTERNEHMEN IM PROFIL:

- Iridium Communications (USA)

- Globalstar (USA)

- ORBCOMM (USA)

- Viasat (USA)

- Eutelsat-Gruppe (Frankreich)

- Kinéis (Frankreich)

- OQ Technology (Luxemburg)

- Schwarmtechnologien – SpaceX (USA)

- AST SpaceMobile (USA)

- Lynk Global (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2025:Iridium hat sich mit Mavenir zusammengetan, um einen Cloud-nativen Converged Packet Core auf AWS bereitzustellen, der 3GPP-basierte Non-Terrestrial Network (NTN)-Funktionen ermöglicht und seine Satellitenverbindung für Direct-to-Device (D2D)-Dienste vorbereitet.

- September 2025, OQ Technology und der niederländische Telekommunikationsbetreiber KPN haben eine Roaming-Vereinbarung unterzeichnet, um das LEO-Satellitennetzwerk von OQ in die terrestrische und GEO-Infrastruktur von KPN zu integrieren und so eine nahtlose globale 5G-IoT-Konnektivität zu ermöglichen.

- September 2025, stellte Blues Starnote für Iridium vor, ein Zubehör, das in seine Mobilfunk- oder WiFi-Notecard integriert werden kann, um Satelliten-IoT-Fallback-Konnektivität über das Iridium-Netzwerk bereitzustellen, wenn terrestrische Verbindungen nicht verfügbar sind.

- Juli 2025:Viasat hat IoT Nano auf den Markt gebracht, seinen Satelliten-IoT-Dienst der nächsten Generation, der bidirektionale Messaging-Konnektivität mit geringem Stromverbrauch für Branchen wie Landwirtschaft, Transport, Versorgung, Bergbau und Umweltüberwachung in abgelegenen Gebieten bereitstellen soll.

- Juni 2025:OQ Technology hat sich mit dem niederländischen Telekommunikationsbetreiber KPN zusammengetan, um Roaming auf seiner LEO-Satellitenkonstellation zu ermöglichen und die 5G-IoT-Konnektivität auf abgelegene und schwer erreichbare Gebiete wie Polarregionen und Seerouten auszudehnen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der Marktbericht umfasst die Fünf-Kräfte-Analyse von Porter, die die Potenz der Käufer-Lieferanten auf dem Markt veranschaulicht. Die Satelliten-IoT-Marktprognose bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Trends, wichtigen Branchenentwicklungen und Details zu Partnerschaften, Fusionen und Übernahmen. Die Satelliten-IoT-Marktanalyse umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| EIGENSCHAFTEN | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,73 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Konnektivitätsmodus, Umlaufbahn, Frequenzband, Anwendung, Organisationsgröße, System und Region |

| Nach Konnektivitätsmodus |

|

| Durch den Orbit |

|

| Nach Frequenzband |

|

| Auf Antrag |

|

| Nach Organisationsgröße |

|

| Nach System |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,01 Milliarden US-Dollar und soll bis 2034 6,51 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,65 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum mit einer CAGR von 13,73 %.

Das LEO-Segment führte den Markt nach Orbit an.

Die Schlüsselfaktoren, die den Markt antreiben, sind das Marktwachstum, die zunehmende Akzeptanz von Geschäftsflugzeugen für flexibles Reisen und die steigende Nachfrage nach medizinischen Notfalldiensten.

Zu den prominenten Akteuren auf dem Markt zählen unter anderem Iridium Communications (USA), Globalstar (USA), ORBCOMM (USA) und Viasat (USA).

Nordamerika dominierte den Markt im Jahr 2025.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Gratis-PDF herunterladen

Zum Inhalt springen

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Luft- und Raumfahrt & Verteidigung

Kunden

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf