Satelliten-NTN-Marktgröße, Marktanteil, Branchenanalyse, nach Orbittyp (LEO, MEO, GEO und andere), nach Architektur (transparente (gebogene Rohre) Nutzlast und regenerative Nutzlast), nach Anwendung (Breitbanddienste, Notfall- und Katastrophenhilfe, IOT, Regierung und Militär, Luft- und Seefahrt, 5G NTN und andere), nach Diensttyp (fester Satellitendienst (FSS), mobiler Satellitendienst (MSS), Breitband-Satellitendienst (BSS) und andere (Backhaul/Fronthaul)), nach Endbenutzern (Telekommunikationsbetreiber, Regierung und Verteidigung, Luftfahrt und andere) und regionaler Prognosebericht, 2026–2

Zusammenfassung des Satelliten-NTN-Marktes

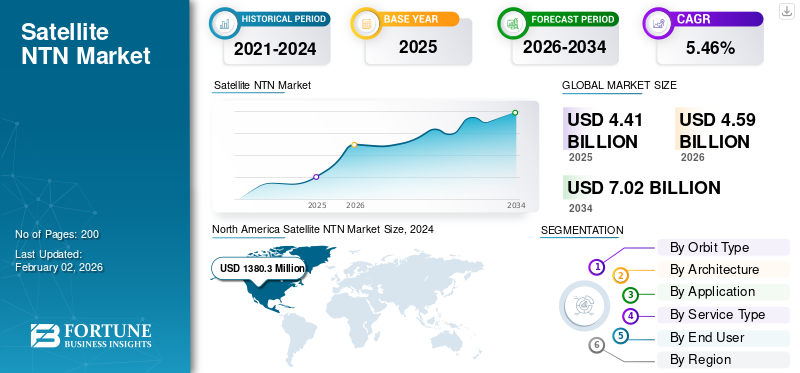

Die Größe des globalen Satelliten-NTN-Marktes wurde im Jahr 2024 auf 4,41 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,59 Milliarden US-Dollar im Jahr 2026 auf 7,02 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,46 % im Untersuchungszeitraum entspricht. Nordamerika dominierte den Satelliten-NTN-Markt mit einem Marktanteil von 32,73 % im Jahr 2025.

Drahtlose Kommunikationssysteme, die als nicht-terrestrische Netzwerke (NTN) bekannt sind, funktionieren über der Oberfläche des Planeten und nutzen Satelliten in niedriger Erdumlaufbahn (LEO), mittlerer Erdumlaufbahn (MEO) und geostationärer Umlaufbahn (GEO), Höhenplattformen (HAPS) und Drohnen. Der Markt erlebt ein transformatives Wachstum, das durch die Integration von Satelliten- und terrestrischen Netzwerktechnologien zur Bereitstellung nahtloser, globaler Konnektivität vorangetrieben wird. Fortschritte inLEO-SatellitKonstellationen, Hochdurchsatzarchitekturen und 5G-Standards ermöglichen die Bereitstellung von Breitbanddiensten mit geringer Latenz und hoher Geschwindigkeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zu den Hauptakteuren auf dem Markt zählen führende Satellitenbetreiber wie SpaceX, OneWeb und Amazon. Diese Unternehmen sind Vorreiter bei groß angelegten LEO-Konstellationen, Direct-to-Device-Diensten und hybriden Netzwerklösungen.

Die COVID-19-Pandemie führte bei den meisten großen Raumfahrtherstellern zu Unterbrechungen in der Lieferkette, verzögerten Missionseinsätzen und verlangsamte die Lieferung neuer Produkte, was sich auf den Marktanteil weltweit auswirkte. Als Reaktion darauf haben Raumfahrtagenturen Regierungsauftragnehmern in Asien, Europa und Nordamerika durch beschleunigte und vorgezogene Zahlungen erhebliche administrative und finanzielle Hilfe geleistet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Satelliten-NTN-Markt

- Marktgröße 2025: 4,41 Milliarden US-Dollar

- Marktgröße 2026: 4,59 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,02 Milliarden US-Dollar

- CAGR: 5,46 % von 2026–2034

- Nordamerika dominierte den Satelliten-NTN-Markt mit einem Anteil von 32,73 % im Jahr 2025.

- Das LEO-Segment wird im Jahr 2026 voraussichtlich 39,27 % des Marktanteils ausmachen.

- Das Segment Breitbanddienste wird im Jahr 2026 voraussichtlich 23,98 % des Marktanteils ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 1,44 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,51 Milliarden US-Dollar erreichen.

Europa

Europa hatte im Jahr 2025 einen Wert von 1,33 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 1,39 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 0,88 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,92 Milliarden US-Dollar erreichen.

UNS.

Die USA werden im Jahr 2026 voraussichtlich 1,02 Milliarden US-Dollar erreichen.

Japan

Japan wird im Jahr 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Wachsende Nachfrage nach Konnektivität in abgelegenen Regionen zur Förderung des Marktwachstums

Der Haupttreiber für das Wachstum des Satelliten-NTN-Marktes ist die Nachfrage nach Konnektivität in abgelegenen Gebieten. Herkömmliche terrestrische Netzwerke (Glasfaser- und 4G/5G-Türme) sind in Regionen wie ländlichen Gebieten, Berggebieten und verstreuten Inselstaaten oft zu kostspielig oder geografisch unpraktisch. Satelliten-NTN-Systeme, insbesondere solche in LEO, bieten eine kostengünstige Alternative und ermöglichen es Mobilfunknetzbetreibern, die Abdeckung zu erweitern, ohne dass umfangreiche Infrastrukturinvestitionen erforderlich sind. Große Technologieunternehmen wie SpaceX und Amazon starten aggressiv groß angelegte Konstellationen für diese Regionen.

Darüber hinaus ermöglicht das Aufkommen der 3GPP-5G-Standards echtes Direct-to-Device (D2D)Satellitenkommunikation, die gewöhnliche mobile Geräte ohne spezielle Hardware mit Satelliten verbinden.

Marktbeschränkungen

Hohe Kosten für den Start und Betrieb von Satellitenkonstellationen schränken die Marktexpansion ein

Der Start und Betrieb von Satellitenkonstellationen erfordert erhebliche Kapitalaufwendungen, häufiges Nachfüllen aufgrund der kürzeren Umlaufbahnlebensdauer von LEO-Satelliten und die Modernisierung des Bodensegments. In addition, satellite payloads must support advanced onboard processing, adding to system complexity and operational risk. These factors restrict smaller players from entering the market.

Darüber hinaus stellen die Frequenzzuteilung und die Einhaltung gesetzlicher Vorschriften nach wie vor große Engpässe dar.SatellitBetreiber müssen sich mit terrestrischen Mobilfunknetzen koordinieren, um Interferenzen zu vermeiden, insbesondere da beide in NTN-Szenarien in Sub-6-GHz- und mmWave-Bändern arbeiten. Regulierungsbehörden wie die Nationale und Internationale Fernmeldeunion (ITU), die FCC und andere haben unterschiedliche Zeitpläne und Prioritäten, was zu Verzögerungen bei der kommerziellen Einführung beiträgt und die globale Expansion des Marktes bremst.

Marktchancen

Globale Partnerschaft zwischen Satellitenkonstellationsbetreibern und Telekommunikationsunternehmen für unerschlossene Sektoren bietet große Wachstumschancen

Durch die Nutzung der hybriden NTN-Infrastruktur können Telekommunikationsbetreiber/-unternehmen ihren Kunden eine nahtlose Abdeckung bieten, während Satellitenbetreiber Abonnentenzugang erhalten, ohne eigene Einzelhandelskanäle aufbauen zu müssen. Unternehmen wie AT&T, Vodafone und andere haben bereits Vereinbarungen mit OneWeb, AST Space Mobile und Starlink unterzeichnet, um Direct-to-Cell-Dienste zu testen.

Darüber hinaus besteht auch in Branchen wie Logistik, Schifffahrt und Luftfahrt eine starke Marktnachfrage, insbesondere nach Anwendungen mit Fernverfolgung, M2M-Telemetrie und Probezeitwarnungen.

Satelliten, die NTNs betreiben, sind gut positioniert, um Konnektivitätslücken zu schließenIoTGeräte, die in abgelegenen, unbemannten oder feindlichen Umgebungen betrieben werden. Ein weiterer aufstrebender Bereich ist die Übernahme durch Regierung und Militär, wo Nationen in sichere NTN-Konstellationen wie IRIS in Europa und Guowang in China investieren. Diese Fortschritte sind wichtige Treiber für das Wachstum des Satelliten-NTN-Marktes.

Marktherausforderungen

Branchenübergreifende Integration bei Satelliten-NTN kann das Marktwachstum behindern

Die branchenübergreifende Integration von Satelliten-NTN gilt weithin als wichtiger Katalysator für die Ausweitung der Konnektivität in Sektoren wie Transport, Landwirtschaft, Logistik und Seefahrt. Da jedoch immer mehr Branchen Satelliten-NTN-Lösungen einsetzen, können die Komplexität der Integration und die Notwendigkeit einer nahtlosen Interoperabilität zwischen verschiedenen Systemen und Standards zu erheblichen Wachstumsherausforderungen für den Markt führen.

Jeder Sektor hat einzigartige Anforderungen an Datenraten, Latenz, Zuverlässigkeit und Sicherheit. Beispielsweise verlangt der Luftfahrtsektor eine geringe Latenz und eine äußerst zuverlässige Konnektivität für sicherheitskritische Kommunikation, während der Agrarsektor möglicherweise kostengünstige, großflächige IoT-Überwachungslösungen priorisiert. Darüber hinaus kann die Verwendung unterschiedlicher Frequenzbänder, Kommunikationsprotokolle und Hardwarespezifikationen in verschiedenen Branchen zu Kompatibilitätsproblemen führen, was zu höheren Integrationskosten und längeren Bereitstellungszeiten führt.

Markttrends für Satelliten-NTN

Das Wachstum der LEO-Satellitenkonstellation ist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Satelliten-NTN-Markt ist die schnelle Ausweitung der LEO-Satellitenkonstellationen. Unternehmen wie SpaceX, oneweb und Amazon starten Tausende kleiner Satelliten, um weltweit einen Hochgeschwindigkeits-Internetzugang mit geringer Latenz bereitzustellen. Dieser Trend verändert die globale Konnektivität, indem er eine verbesserte Abdeckung, insbesondere in abgelegenen und unterversorgten Regionen, bietet und neue Anwendungen wie Direkt-zu-Gerät-Kommunikation und verbesserte IoT-Dienste ermöglicht. Die zunehmende Erschwinglichkeit und Effizienz von Satellitenstarts, die durch wiederverwendbare Raketentechnologie vorangetrieben werden, beschleunigen diesen Wandel weiter und machen das Satelliteninternet für einen breiteren Nutzerkreis zugänglicher.

Anwendungsfall – Satelliten-NTN-Markt

September 2023 – Vodafone arbeitet mit Amazons Projekt Kuiper zusammen, um die 5G-Abdeckung zu erhöhen

- Um seine 4G- und 5G-Netze in Europa und Afrika zu verbessern, kündigte Vodafone eine Partnerschaft mit Amazons Projekt Kuiper an, einer Satellitenkonstellation in niedriger Erdumlaufbahn. Diese Zusammenarbeit würde die Satelliten des Projekts Kuiper nutzen, um mobile Basisstationen an isolierten Standorten zu verbinden, wodurch die Notwendigkeit herkömmlicher Glasfaser-basierter oder fester drahtloser zuverlässiger Verbindungen entfällt. Amazon plant, im Jahr 2024 Produktionssatelliten zu starten und damit sein Netzwerk als Konkurrent von Elon Musks Starlink, OneWeb und anderen zu positionieren.

- Es wird bald mit dem Testen von Prototyp-Satelliten beginnen. Gemeinsam arbeiten Amazon und Vodafone daran, unterversorgten Regionen auf der ganzen Welt Hochgeschwindigkeitsbreitband bereitzustellen und Unternehmen Verbindungsoptionen zu bieten.

- Im Juni 2024 unterzeichnete Vodafone einen Vertrag mit AST SpaceMobile. Diese Partnerschaft würde die aktuelle Partnerschaft mit AST SpaceMobile ergänzen, um ein weltraumgestütztes Mobilfunknetz zu schaffen, auf das mit gängigen Mobiltelefonen zugegriffen werden kann.

SEGMENTIERUNGSANALYSE

Nach Orbittyp

Das LEO-Segment dominierte den Markt aufgrund seiner niedrigen Latenz- und Hochgeschwindigkeits-Konnektivitätsdienste

Nach Orbittyp wird der Markt in LEO, MEO, GEO und andere unterteilt.

Das LEO-Segment war mit einem Marktanteil von 39,27 % im Jahr 2026 führend auf dem Markt. LEO-Satelliten bieten geringe Latenz und Hochgeschwindigkeitskonnektivität, was sie ideal für Breitband- und IoT-Anwendungen macht. Ihre geringere Höhe reduziert die Signalverzögerung, wodurch sich LEO-Konstellationen gut für Echtzeitdienste eignen.

Es wird erwartet, dass das MEO-Segment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. MEO-Konstellationen sind für die Navigation und bestimmte Kommunikationsdienste wertvoll. Der Einsatz von MEO-Satelliten wird durch die Nachfrage nach robusten Weitverkehrsnetzen und die Notwendigkeit unterstützt, Latenz und Abdeckung in einer hybriden Multi-Orbit-Architektur in Einklang zu bringen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Architektur

Das Segment „Transparente Nutzlasten“ führte aufgrund seiner geringeren Komplexität den Markt an

Basierend auf der Architektur wird der Markt in transparente (gebogene Rohre) Nutzlast und regenerative Nutzlast unterteilt.

Das transparente Nutzlastsegment (gebogene Rohre) wird im Jahr 2026 einen Marktanteil von 63,71 % ausmachen. Aufgrund seiner geringeren Komplexität und schnelleren Markteinführungszeit ist es eine attraktive Option für kommerzielle Betreiber, die die Netzabdeckung schnell erweitern möchten.

Es wird erwartet, dass das Segment der regenerativen Nutzlast im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Diese Nutzlasten ermöglichen eine direkte Kommunikation von Satellit zu Satellit, verbessern die Spektrumnutzung und ermöglichen flexiblere und skalierbarere Netzwerkarchitekturen. Die steigende Nachfrage nach regenerativer Nutzlast wird durch den Bedarf an höherer Leistung bei der 5G-Integration, IoT und Regierungs-/Verteidigungsanwendungen angetrieben, bei denen sichere und zuverlässige Konnektivität wichtig ist.

Auf Antrag

Das Segment Breitbanddienste war führend aufgrund seiner Fähigkeit, Remote-Arbeit in schwer erreichbaren Bereichen zu unterstützen

Je nach Anwendung wird das Segment in Breitbanddienste, Notfall- und Katastrophenhilfe, IOT, Regierung und Militär, Luftfahrt und Seefahrt kategorisiert.5G NTN, und andere.

Das Segment der Breitbanddienste wird im Jahr 2026 einen Marktanteil von 23,98 % ausmachen. Satellitenbreitband wird zu einem entscheidenden Instrument zur Überbrückung der digitalen Kluft und zur Unterstützung der Fernarbeit in schwer zugänglichen Gebieten. Der Einsatz von LEO-Konstellationen macht Satellitenbreitband erschwinglicher und zugänglicher und fördert die Akzeptanz bei Verbrauchern, Unternehmen und Regierungsbehörden.

Für das IoT-Segment wird im Untersuchungszeitraum ein moderates Wachstum erwartet. IoT-Anwendungen nehmen rasant zu, da Satelliten-NTN zuverlässige, globale Konnektivität für Sensoren, Geräte und Maschinen in Branchen wie Logistik, Energie und Umweltüberwachung ermöglicht. Darüber hinaus wird das Wachstum des satellitengestützten IoT durch die zunehmende Digitalisierung der Industrie und den Bedarf an nahtloser End-to-End-Konnektivität über Regionen hinweg vorangetrieben.

Nach Servicetyp

Das Segment Breitband-Satellitendienste dominiert aufgrund der Fortschritte in der Satellitentechnologie

Nach Diensttyp wird das Segment in Fixed Satellite Service (FSS), Mobile Satellite Service (MSS), Broadband Satellite Service (BSS) und andere (Backhaul/Fronthaul) kategorisiert.

Das Segment Breitband-Satellitendienste wird im Jahr 2026 einen Marktanteil von 39,10 % ausmachen. Innovationen in der Satellitentechnologie, wie z. B. Phased ArrayAntennenund fortschrittliche Modulationsschemata verbessern die Servicequalität, senken die Betriebskosten und beschleunigen die Produktakzeptanz.

Es wird erwartet, dass das Segment der mobilen Satellitendienste im Untersuchungszeitraum ein moderates Wachstum verzeichnen wird. Diese Dienste werden stetig ausgeweitet und bieten wichtige Konnektivität für Mobilfunknutzer auf dem See-, Luft- und Landweg in Gebieten ohne Mobilfunkabdeckung.

Vom Endbenutzer

Das Segment der Telekommunikationsbetreiber war aufgrund seiner Fähigkeit, neue Kundensegmente zu erreichen, führend

Nach Endbenutzer wird der Markt in Kategorien eingeteiltTelekommunikationBetreiber, Regierung und Verteidigung, Luftfahrt und andere.

Das Segment der Telekommunikationsbetreiber dominierte im Jahr 2024 den Weltmarkt. Die Satellitenkonnektivität ermöglicht es Betreibern, neue Kundensegmente zu erreichen, hybride Netzwerkarchitekturen zu unterstützen und die Kontinuität der Dienste sicherzustellen. Sofern es sich nicht um terrestrische Netze handelt, die anfällig für Naturkatastrophen sein können, bietet 5G NTN eine erhöhte Widerstandsfähigkeit und gewährleistet den kontinuierlichen Betrieb wichtiger Infrastruktur und Notfallreaktionssysteme.

Es wird erwartet, dass das Segment Regierungs- und Verteidigungssektor während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Satellitennetzwerke bieten wichtige Konnektivität für militärische Ferneinsätze, Grenzüberwachung und Notfallkommunikation. Der zunehmende Fokus auf weltraumgestützte Anlagen und die Integration von Satelliten in terrestrische Netzwerke fördern die Akzeptanz in diesem Segment.

REGIONALER AUSBLICK AUF den SATELLITEN-NTN-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Satellite NTN Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 1,44 Milliarden US-Dollar, was 32,73 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,51 Milliarden US-Dollar erreichen. Die Region ist Marktführer, angetrieben durch ihre robuste technologische Infrastruktur, erhebliche Investitionen und ein günstiges regulatorisches Umfeld. Die Region profitiert von der frühen Einführung und fortgeschrittenen Entwicklung der 5G-Technologie, die zunehmend in Satellitennetze integriert wird, um die Abdeckung auf abgelegene und unversorgte Gebiete auszudehnen. Unternehmen wie oneweb und Amazon stehen an der Spitze der Bereitstellung groß angelegter LEO-Satellitenkonstellationen, unterstützt durch starkes Risikokapital und strategische Partnerschaften. Der US-Markt soll bis 2026 ein Volumen von 1,02 Milliarden US-Dollar erreichen.

Die US-Regierung spielt eine entscheidende Rolle, indem sie die Lizenzierungsprozesse durch die Federal Communication Commission (FCC) rationalisiert, Frequenzressourcen zuweist und die öffentlich-private Zusammenarbeit fördert.

Europa

Europa trug im Jahr 2025 mit einem Wert von 1,33 Milliarden US-Dollar 30,27 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen. Die Europäische Union und nationale Regierungen investieren in Satellitenprojekte, um die Abhängigkeit von ausländischer Infrastruktur zu verringern und einen sicheren Hochgeschwindigkeits-Breitbandzugang auf dem gesamten Kontinent zu gewährleisten. Europäische Unternehmen setzen aktiv Multi-Orbit-Satellitenlösungen ein und beteiligen sich an Standardisierungsbemühungen. Der britische Markt wird bis 2026 voraussichtlich 0,42 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,88 Milliarden US-Dollar, was 20,01 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,92 Milliarden US-Dollar erreichen wird. Der Markt im asiatisch-pazifischen Raum entwickelt sich zu einer wachstumsstarken Region, die im Untersuchungszeitraum einen erheblichen Anteil ausmachte. Die rasche Urbanisierung, die zunehmende Verbreitung des Internets und staatliche Initiativen zur digitalen Integration sind wichtige Wachstumstreiber. Länder wie Indien und China erhöhen ihre Investitionen in satellitengestützte Dienste, um die Kommunikationsinfrastruktur zu verbessern. Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 lag der Markt im Rest der Welt bei 0,75 Milliarden US-Dollar, was 17,00 % der weltweiten Nachfrage entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,77 Milliarden US-Dollar anwächst. Der Rest der Welt, zu dem Lateinamerika sowie der Nahe Osten und Afrika gehören, verzeichnet eine steigende Nachfrage nach Mobil- und Internetkonnektivität in abgelegenen Gebieten, was die Expansion des Marktes vorantreibt. Der Nahe Osten und Afrika tätigen erhebliche Investitionen in Satellitentechnologie, um den Telekommunikations- und Verteidigungssektor zu unterstützen. Lateinamerika verzeichnet eine wachsende Nachfrage nach effektiven Kommunikationslösungen; Die Marktdurchdringung wird jedoch durch Finanzierungsengpässe und regulatorische Hindernisse erschwert, die eine breitere Einführung und Verbreitung behindern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich auf Partnerschaften zur Verbesserung des Kommunikationsnetzwerks

Die Hauptakteure auf dem Markt konzentrieren sich auf strategische Partnerschaften, mit Partnerschaften sowohl von etablierten Luft- und Raumfahrtunternehmen als auch aufstrebenden technologieorientierten Marktteilnehmern. Der Markt wird derzeit von Unternehmen dominiert, die in groß angelegte LEO-Konstellationen, zuverlässige Direct-to-Device (D2C)-Konnektivität und die Integration mit terrestrischen 5G-Netzwerken investieren. Zu den wichtigsten Wachstumstreibern gehören die Nachfrage nach globaler Breitbandabdeckung, der wachsende Bedarf an IoT-Konnektivität und die steigenden Anforderungen von Regierung und Verteidigung an sichere Kommunikationsnetze.

LISTE DER WICHTIGSTEN SATELLITEN-NTN-SPIELER IM PROFIL

- SpaceX(UNS.)

- OneWeb(VEREINIGTES KÖNIGREICH.)

- Amazon (USA)

- Airbus Defence and Space(Deutschland)

- AST SpaceMobile (USA)

- Telesat (Kanada)

- SES (Luxemburg)

- Viasat (USA)

- Hughes Network Systems (USA)

- Apple Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025 – Der erste standardisierte Abrechnungsrahmen der Telekommunikationsbranche für NTN-Konnektivität wurde von Syniverse, dem am stärksten vernetzten Unternehmen der Welt®, und Sateliot, dem ersten Unternehmen, das nicht-terrestrische Netzwerke (NTNs) auf Basis des 5G-Standards auf seiner erdnahen Satellitenkonstellation (LEO) bereitstellt, eingeführt.

- Januar 2025 – Creotech Instruments SA, ein bedeutender DeepTech-Akteur in Polen und Europa, unterzeichnete einen Vertrag mit der Europäischen Weltraumorganisation (ESA) zur Schaffung wesentlicher Elemente, die die Konvergenz terrestrischer privater mmWave-5G-Netzwerke mit satellitenbasierten 5G-NTN-Diensten (Nicht-Terrestrische Netzwerke) erleichtern würden. Ziel der von Creotech geleiteten Initiative ist es, die Machbarkeit einer äußerst genauen Zeit- und Frequenzsynchronisation in der mmWave-5G-Netzwerkinfrastruktur zu bewerten.

- Oktober 2023 – Der Anbieter von nicht-terrestrischen Netzwerken (NTN), Skylo Technologies, gab eine strategische Allianz mit dem System LSI Business von Samsung Electronics bekannt, einem weltweit führenden Anbieter von SpitzentechnologieHalbleiterTechnologien. Durch die Integration der NTN-Fähigkeit in die besten 5G-Chipsätze von Samsung, die speziell für die nahtlose Interoperabilität zwischen Mobilfunk- und Skylo-Satellitennetzwerken entwickelt wurden, hebt diese strategische Partnerschaft die nächste Generation der Konnektivität auf ein neues Niveau.

- März 2025 – Space42 und Viasat unterzeichneten eine Absichtserklärung (Memorandum of Understanding, MOU), um Möglichkeiten einer Zusammenarbeit bei der Schaffung eines 5G-Projekts für nicht-terrestrische Netzwerke (NTN) zu prüfen.

- Februar 2025 – Eutelsat gab den erfolgreichen Abschluss des weltweit ersten Tests einer 5G Non-Terrestrial Network (NTN)-Verbindung über sein OneWeb-Netzwerk bekannt. OneWeb, eine Konstellation von 654 Kleinsatelliten im erdnahen Orbit (LEO), wurde 2023 kommerziell in Eutelsat integriert und firmiert nun als Eutelsat OneWeb.

BERICHTSBEREICH

Der Bericht untersucht Marktsegmentierung, Produktangebote, Zielmarktgewinne, geografische Reichweite und wichtige strategische Initiativen führender Hersteller. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, die Fünf-Kräfte-Analyse von Porter, Trends in der Lieferkette, Faktoren, die die Nachfrage nach Satellite NTN steigern, das Unternehmensprofil und hebt wichtige Branchenentwicklungen hervor.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,46 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Orbittyp

|

|

Durch Architektur

|

|

|

Auf Antrag

|

|

|

Nach Servicetyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2026 auf 4,59 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 7,02 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,46 % wachsen.

Die zehn führenden Anbieter sind SpaceX (USA), OneWeb (Großbritannien), Amazon (USA), Airbus Defence and Space (Deutschland), AST SpaceMobile (USA), Telesat (Kanada), SES (Luxemburg), Vaisat (USA), Hughes Network Systems (USA) und Apple Inc. (USA).

Nordamerika dominierte den Markt im Jahr 2025.

Der steigende weltweite Bedarf an Breitbandkonnektivität in abgelegenen und unterversorgten Regionen ist ein Schlüsselfaktor für das Marktwachstum.

Technische Komplexität und regulatorische Probleme sind Schlüsselfaktoren, die das Marktwachstum hemmen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf