Marktgröße, Anteil und Branchenanalyse für Schulbusse, nach Typ (Typ A, Typ B, Typ C und Typ D), nach Antrieb (Diesel, Benzin, CNG/LPG, Elektro und Hybrid), nach Anwendung (öffentliche Schule, Privatschule und Flottenunternehmer), nach Sitzplatzkapazität (weniger als 30 Sitzplätze, 30–50 Sitzplätze und über 50 Sitzplätze), nach Vertriebskanal (OEM und nachgerüstet) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

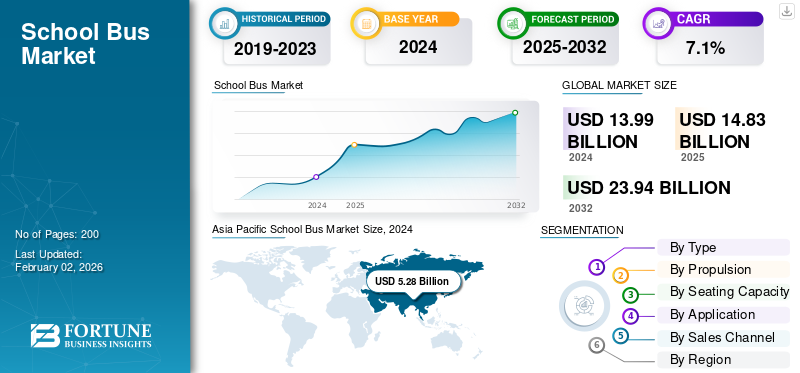

Der weltweite Markt für Schulbusse wurde im Jahr 2025 auf 14,83 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 15,77 Milliarden US-Dollar im Jahr 2026 auf 27,33 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,11 % aufweist. Der asiatisch-pazifische Raum dominierte den Schulbusmarkt mit einem Marktanteil von 38,1 % im Jahr 2025.

Der globale Markt umfasst Fahrzeuge, die für den sicheren Transport von Studenten konzipiert und mit fortschrittlichen Sicherheits-, Komfort- und Konnektivitätsfunktionen ausgestattet sind. Das Wachstum wird durch steigende Einschulungszahlen, einen zunehmenden Fokus auf die Sicherheit der Schüler und staatliche Investitionen in die Modernisierung der Schultransportflotten vorangetrieben. Der Wandel hin zu Elektrobussen und Bussen mit alternativen Kraftstoffen, gepaart mit strengeren Emissionsnormen, beschleunigt die Elektrifizierung der Flotte. Die Integration von Telematik,GPSOrtungs- und Fahrerassistenzsysteme erhöhen die betriebliche Effizienz und verbessern die Sicherheitsüberwachung. Darüber hinaus machen der Ausbau der privaten Bildungsinfrastruktur, die Nachfrage nach Flottenersatz und unterstützende Finanzierungsprogramme Schulbusse zu einem wichtigen Bestandteil nachhaltiger und intelligenter Mobilitätsökosysteme.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors und Yutong Bus Co., Ltd. Diese Unternehmen konzentrieren sich auf die Entwicklung elektrischer und emissionsarmer Busse, die Integration fortschrittlicher Sicherheitssysteme sowie die Einführung von Telematik- und Flottenmanagementlösungen. Strategische Partnerschaften mit Regierungen und Technologieanbietern sowie Investitionen in autonomes Fahren, Energieeffizienz und intelligente Konnektivität stärken ihre Präsenz im sich entwickelnden Schultransport-Ökosystem.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende staatliche Investitionen in sichere und nachhaltige Studententransporte treiben das Marktwachstum voran

Behörden in allen großen Volkswirtschaften setzen Maßnahmen um, die den Übergang von Diesel- zu Elektro- und CNG-betriebenen Bussen für Schulen fördern. Diese Initiativen zielen darauf ab, die Luftverschmutzung zu reduzieren, die Gesundheit von Kindern zu schützen und gleichzeitig Nachhaltigkeitsziele zu unterstützen. Im Mai 2024 kündigte die US-Umweltschutzbehörde (EPA) die Finanzierung von rund 3.100 zusätzlichen Elektrobussen für Schüler im ganzen Land an, unterstützt durch Rückerstattungsgelder in Höhe von fast 900 Millionen US-Dollar im Rahmen des Clean School Bus Program. Mit diesen Mitteln sollte rund 530 Schulbezirken dabei geholfen werden, dieselbetriebene Busse zu ersetzen. Der Schwerpunkt des Programms lag auf Gerechtigkeit, wobei etwa 67 % der Mittel an unterversorgte, einkommensschwache, ländliche und Stammesgemeinschaften gingen.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten für elektrische Schulbusse hemmen die Marktexpansion

Trotz ökologischer und betrieblicher Vorteile bremsen die hohen Anschaffungskosten von Elektrobussen für Schulen das Marktwachstum erheblich. Ausgaben im Zusammenhang mit Fahrzeuganschaffung, Ladeinfrastruktur uswBatterieInstandhaltung stellt finanzielle Herausforderungen dar, insbesondere für kleinere Bezirke mit begrenzten Budgets. Obwohl es Subventionen gibt, decken diese oft nicht die gesamten Übergangskosten ab, was die breite Einführung verzögert.

- Im November 2023 stellte ein Bericht der Canadian Electric School Bus Alliance (CESBA) fest, dass elektrische Schulbusse in Kanada bis zu 2,5-mal so viel kosten wie ihre Diesel-Pendants, was ein großes Hindernis für die Einführung darstellt.

MARKTCHANCEN

Elektrifizierung und digitale Integration bieten lukrative Marktchancen

Der weltweite Wandel hin zur Elektromobilität und vernetzten Flottentechnologien bei elektrischen Schulbussen bietet den Herstellern und Betreibern von Schülertransportfahrzeugen erhebliche Chancen. Die Integration elektrischer Antriebssysteme mit Telematik, KI-gesteuerter Diagnose und Fernüberwachung verbessert Effizienz, Sicherheit und Nachhaltigkeit. Diese Innovationen senken die Gesamtbetriebskosten und ermöglichen gleichzeitig vorausschauende Wartung und Leistungsverfolgung in Echtzeit.

- Im Januar 2024 erteilte der Los Angeles Unified School District eine Rekordbestellung über 180 batterieelektrische Schülerbusse der Blue Bird Corporation, 150 des All American-Modells und 30 des Vision-Modells. Dies markierte den größten EV-Schulbusvertrag in der Geschichte des Unternehmens.

Markttrends für Schulbusse

Die Einführung von Telematik- und ADAS-Technologien zeichnet sich als wichtiger Trend ab

Die Integration von Telematik, fortschrittlichen Fahrerassistenzsystemen (ADAS) und GPS-Tracking ist zu einem bestimmenden Merkmal der Markttrends geworden. Diese Technologien erhöhen die Sicherheit der Schüler, ermöglichen eine vorausschauende Wartung und verbessern die betriebliche Effizienz, indem sie eine Echtzeit-Flottentransparenz bieten. Betreiber können das Fahrerverhalten überwachen, Routen optimieren und schnell auf Notfälle reagieren.

- Im Juli 2023 stellte IC Bus seinen neuesten Schulbus der CE-Serie vor, der über werkseitig installierten Kollisionsschutz, Spurverlassenswarnung und Telematik-Ferndiagnose verfügt und damit die wachsende Bedeutung intelligenter, vernetzter und sicherheitsorientierter Schultransportlösungen in entwickelten und aufstrebenden Märkten unterstreicht.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Ladeinfrastruktur stellt den Einsatz von Elektroflotten vor Herausforderungen

In vielen Regionen, insbesondere in Vororten und ländlichen Gebieten, mangelt es an Stromnetzkapazitäten und öffentlichen Ladenetzen, die für den täglichen Betrieb von Elektrobussen erforderlich sind. Dies schränkt die Routenplanung ein und erhöht die Betriebsausfallzeiten. Im April 2024 wies die kalifornische Energiekommission auf mehrere Fälle verspäteter Elektrobusse für Schuleinsätze hin, die auf begrenzte Lademöglichkeiten und Einschränkungen der Netzkapazität zurückzuführen waren, und betonte, dass die Entwicklung der Infrastruktur nach wie vor ein entscheidender Engpass bei der Verwirklichung einer weit verbreiteten Einführung emissionsfreier Schulbusse sei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Betriebsflexibilität und Sicherheitsfortschritte stärken die Führung von Typ-C-Schulbussen

Das Typsegment umfasst Typ A, Typ B, Typ C und Typ D.

Aufgrund ihrer ausgewogenen Sitzplatzkapazität, ihrer leistungsstarken Sicherheitsfunktionen und ihrer Eignung sowohl für städtische als auch ländliche Strecken halten Busse des Typs C für den akademischen Nahverkehr den dominierenden Anteil am Weltmarkt. Sie werden von Schulbezirken häufig für den täglichen Betrieb eingesetzt und bieten optimale Kosteneffizienz und Flexibilität beim Flotteneinsatz. Das Typ-C-Segment wird im Jahr 2026 einen Marktanteil von 68,04 % ausmachen.

Schulbustypen des Typs D verzeichnen aufgrund ihrer leistungsstarken, elektrisch betriebenen Konfigurationen, die sich ideal für große Bezirke und städtische Flotten eignen, das schnellste Wachstum auf dem Schulbusmarkt. Im Oktober 2024 stellte Thomas Built Buses seinen kundenorientierten Ansatz bei der Entwicklung seines elektrischen Schulbusses Typ D vor, der für Strecken mit hoher Kapazität und überlegener Leistung konzipiert ist. Das neue Modell integriert fortschrittliche Batterietechnologie, verbesserte Fahrerergonomie und anpassbare Konfigurationen basierend auf dem Feedback des Bezirks und spiegelt das Engagement von Thomas Built für Innovation, Zuverlässigkeit und emissionsfreie Lösungen für den Studententransport wider.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

Etablierte Infrastruktur und Zuverlässigkeit sichern die Vormachtstellung von Diesel-Schulbussen

In Bezug auf den Antrieb wird der Markt in Diesel, Benzin, CNG/LPG, Elektro und Hybrid unterteilt.

Es wird erwartet, dass das Dieselsegment mit einem weltweiten Anteil von 43,69 % im Jahr 2026 den Markt anführt. Diesel-Studententransportfahrzeuge dominieren derzeit den Weltmarkt aufgrund ihrer etablierten Infrastruktur, bewährten Zuverlässigkeit und geringeren Vorlaufkosten im Vergleich zu Modellen mit Elektroantrieb und alternativen Kraftstoffen. Trotz wachsender Bedenken hinsichtlich der ökologischen Nachhaltigkeit verlassen sich viele Schulbezirke, insbesondere in Entwicklungsregionen, aus Gründen der Erschwinglichkeit und Wartungsfreundlichkeit weiterhin auf Dieselflotten. Im Januar 2025 stellte Ashok Leyland den modernisierten Sunshine-Schulbus vor, der von einem 1,5-Liter-i-Gen6-Dieselmotor angetrieben wird, der für eine verbesserte Kraftstoffeffizienz und geringere Emissionen sorgt. Das Modell verfügt neben der Telematikintegration außerdem über verbesserte Sicherheitssysteme, darunter Branderkennung, Stabilisatoren und Kindersicherungswarnungen, was den Fokus des Unternehmens auf Leistung, Sicherheit und Einhaltung der aktualisierten indischen Emissionsnormen widerspiegelt.

Elektrische Schulbusse sind das am schnellsten wachsende Antriebssegment, angetrieben durch Ziele zur Emissionsreduzierung, staatliche Anreize und sinkende Batteriekosten.

Nach Sitzplatzkapazität

Vielseitiges Design und Routeneffizienz stärken Marktführerschaft bei Bussen mit 30–50 Sitzplätzen

Je nach Sitzplatzkapazität ist der Markt in weniger als 30 Sitzplätze, 30–50 Sitzplätze und über 50 Sitzplätze unterteilt.

Das Segment mit 30 bis 50 Sitzplätzen dominiert den Markt aufgrund seiner Vielseitigkeit, seiner optimalen Größe für Stadt- und Vorortstrecken und seiner ausgewogenen Betriebswirtschaftlichkeit. Das Segment mit 30–50 Sitzplätzen wird im Jahr 2026 einen Marktanteil von 51,88 % ausmachen. Diese mittelgroßen Busse werden von öffentlichen und privaten Schulen weithin bevorzugt, da sie eine effiziente Schülerbeförderung bieten und gleichzeitig überschaubare Kraftstoff- und Wartungskosten aufweisen. Dies treibt das Segmentwachstum im Prognosezeitraum für den Schulbusmarkt voran.

Großraumbusse mit mehr als 50 Sitzplätzen sind das am schnellsten wachsende Segment, angetrieben durch die steigende Studentenzahl und die Elektrifizierung der Flotte in dicht besiedelten Gebieten. Im Januar 2024 erhielt Blue Bird einen Rekordauftrag über 180 Hochleistungs-Elektrobusse vom Los Angeles Unified School District, was diesen Wachstumstrend unterstreicht.

Auf Antrag

Staatliche Finanzierung und zentralisierter Betrieb festigen die Vormachtstellung öffentlicher Schulbusse

Je nach Anwendung wird der Markt in öffentliche Schulen, Privatschulen und Fuhrparkunternehmen unterteilt.

Das Segment der öffentlichen Schulen wird im Jahr 2026 einen Marktanteil von 50,55 % ausmachen. Öffentliche Schulbusse dominieren den Weltmarkt aufgrund umfangreicher staatlich finanzierter Bildungssysteme und zentralisierter Transportprogramme, die sicheres, reguliertes Reisen der Schüler gewährleisten. Diese Flotten profitieren von konsistenten Budgetzuweisungen, Standardisierungsrichtlinien und Sicherheitsvorschriften auf nationaler Ebene. Öffentliche Einrichtungen in Ländern wie den USA, Kanada, Indien und Großbritannien unterhalten große Busflotten für den täglichen Pendelverkehr. Im März 2024 priorisierte das Clean School Bus Program der US-Umweltschutzbehörde EPA die Finanzierung öffentlicher Schulbezirke und stärkte so deren führende Rolle bei der Modernisierung und Elektrifizierung des Fuhrparks.

Schulbusbetreiber, die Flottenvertragspartner sind, wachsen schnell, da Schulen den Transport zunehmend aus Kosteneffizienz und betrieblicher Flexibilität auslagern. Im April 2024 erweiterte Student Transportation of America seine Verträge mit mehreren US-Distrikten für das Flottenmanagement von Elektrobussen und spiegelt damit die zunehmenden Outsourcing-Trends wider.

Nach Vertriebskanal

Einhaltung gesetzlicher Vorschriften und technologische Innovation stärken die Hochburg der OEM-Schulbusse

Basierend auf dem Vertriebskanal wird der Markt in OEM und Retrofit unterteilt.

Das OEM-Segment dominiert den weltweiten Umsatz auf dem Schulbusmarkt, da die meisten Schulbezirke und Institutionen den Kauf neuer Fahrzeuge bevorzugen, die den neuesten Sicherheits-, Emissions- und Effizienzstandards entsprechen. OEMs entwickeln kontinuierlich Innovationen mit Elektro-, Hybrid- und vernetzten Bustechnologien, um den sich ändernden gesetzlichen und betrieblichen Anforderungen gerecht zu werden. Im Mai 2023 erweiterte die Blue Bird Corporation ihre Produktionskapazitäten in Georgia, um der steigenden weltweiten Nachfrage des Schulbusmarktes nach neuen elektrischen und emissionsarmen Bussen gerecht zu werden, und bekräftigte damit die zentrale Rolle der OEMs beim Marktwachstum.

Nachgerüstete Bildungstransportfahrzeuge stellen den am schnellsten wachsenden Vertriebskanal dar, angetrieben durch Nachhaltigkeitsziele und eine kostengünstige Flottenmodernisierung.

Regionaler Ausblick auf den Schulbusmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific School Bus Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum blieb auf dem Weltmarkt weiterhin stark vertreten und erreichte im Jahr 2025 ein Volumen von 5,65 Milliarden US-Dollar, was einem Anteil von 38,10 % entspricht, und wird im Jahr 2026 voraussichtlich 6,06 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominiert und wächst aufgrund wachsender Studentenzahlen, schneller Urbanisierung und staatlich geförderter Bildungstransportprogramme am schnellsten. Länder wie China und Indien investieren stark in Elektro- und CNG-betriebene Busse, um die Sicherheit zu verbessern und Emissionen zu reduzieren. Im August 2024 kündigte die indische Regierung Pläne zur Einführung eines RFID-basierten nationalen Trackingsystems für moderne Schulbusse an, um die Sicherheit der Schüler und die Echtzeitüberwachung zu verbessern. Die Initiative zielt darauf ab, eine zentrale Datenbank zur landesweiten Verfolgung des Schulverkehrs zu schaffen, obwohl Experten Bedenken hinsichtlich Datenschutz und Sicherheit geäußert haben. Das System integriert GPS, RFID-Tags und Cloud-Analysen.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 5,55 Milliarden US-Dollar, was 37,46 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 5,89 Milliarden US-Dollar wachsen. Nordamerika hält den zweitgrößten Marktanteil für Schulbusse, was auf strenge Sicherheitsvorschriften, die Modernisierung bestehender Flotten und die zunehmende Einführung elektrischer Schulbusse zurückzuführen ist. Die Region profitiert von einer starken staatlichen Förderung und etablierten Herstellern wie Blue Bird und IC Bus.

Die USA dominieren den nordamerikanischen Markt aufgrund ihrer umfangreichen öffentlichen Schulinfrastruktur, strengen Sicherheitsstandards und groß angelegten Elektrifizierungsprogrammen. Bundesinitiativen und lokale Fördermittel unterstützen die laufende Flottenerneuerung. Im Mai 2024 brachte First Student sechs neue elektrische Schultransportfahrzeuge in Pennsylvania auf den Markt, finanziert durch Zuschüsse der ersten Runde des Clean School Bus Program der EPA. Die Initiative unterstützt lokale Bezirke dabei, Emissionen zu reduzieren, die Luftqualität zu verbessern und eine nachhaltige Studentenbeförderung zu fördern und gleichzeitig das Ziel des Unternehmens voranzutreiben, seine umfangreiche nordamerikanische Flotte zu elektrifizieren.

Europa

Die Region Europa eroberte im Jahr 2025 15,06 % des Weltmarktes und generierte einen Umsatz von 2,23 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,34 Milliarden US-Dollar prognostiziert. Europa verzeichnet ein stetiges Wachstum, das durch EU-weite Emissionsreduktionsziele, städtische Nachhaltigkeitsziele und den zunehmenden Ersatz alternder Dieselflotten angetrieben wird. Länder wie Frankreich, Deutschland und das Vereinigte Königreich führen Pilotprojekte für emissionsfreie Schülertransporte durch, um ihren Verpflichtungen zur CO2-Neutralität nachzukommen. Im Januar 2023 gab Forsee Power bekannt, dass es die Batteriesysteme für den ersten öffentlichen Schulbus-Nachrüstauftrag in Frankreich liefern und 49 Dieselbusse für Métropole Rouen Normandie mithilfe des Nachrüstsatzes von Greenmot in Elektrofahrzeuge umrüsten wird.

Rest der Welt

Der Markt „Rest der Welt“ erwirtschaftete im Jahr 2025 1,39 Milliarden US-Dollar, was 9,39 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,48 Milliarden US-Dollar erreichen. Die Region „Rest der Welt“, zu der Südamerika, der Nahe Osten und Afrika gehören, erlebt ein allmähliches Marktwachstum, das durch den Ausbau des Bildungszugangs und Investitionen in den öffentlichen Verkehr angetrieben wird. Regierungen verabschieden Sicherheitsvorschriften, Pilotprojekte für Elektromobilität und technologisch fortschrittliche Busse. Im August 2023 kündigte die Dubai Taxi Corporation den Einsatz von High-Tech-Mobilitätsflotten für Studenten für das Studienjahr 2023–2024 an. Die neue Flotte wird über Echtzeit-GPS-Tracking, CCTV-Überwachung und Elternbenachrichtigungssysteme verfügen und so die Sicherheit und Transparenz bei der Schülerbeförderung im gesamten Emirat erhöhen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Fortschritte und OEM-Kooperationen bestimmen die Wettbewerbslandschaft

Der Weltmarkt ist mäßig konsolidiert, wobei der Schwerpunkt der Hauptakteure verstärkt auf Elektrifizierung, Sicherheitsinnovationen und strategischen Partnerschaften zur Stärkung der Marktpräsenz liegt. Zu den wichtigsten Marktteilnehmern zählen Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors und Yutong Bus Co., Ltd, die eine entscheidende Rolle beim Marktwachstum spielen. Hersteller investieren in fortschrittliche Telematik, ADAS und emissionsfreie Technologien, um globale Nachhaltigkeitsanforderungen zu erfüllen. Im März 2024 ging Thomas Built Buses eine Partnerschaft mit Proterra ein, um die Produktion elektrischer Antriebsstränge zu erweitern und so die Leistung und Reichweiteneffizienz zu verbessern. Im Juli 2024 stellte Tata Motors sein neues vorElektrobusfür das Schulangebot in Indien, was die zunehmende regionale Wettbewerbsfähigkeit und die globale Betonung nachhaltiger Schülertransportlösungen unterstreicht.

LISTE DER WICHTIGSTEN SCHULBUSUNTERNEHMEN IM PROFIL

- Blue Bird Corporation(UNS.)

- Thomas Built Buses, Inc.(UNS.)

- IC-Bus (Navistar, Inc.)(UNS.)

- Collins Bus Corporation(UNS.)

- Lion Electric Company(Kanada)

- Tata Motors Limited (Indien)

- Ashok Leyland Limited (Indien)

- Yutong Bus Co., Ltd. (China)

- Zhengzhou Zhongtong Bus Holding Co., Ltd. (Zhongtong Bus) (China)

- BYD Company Limited (China)

- Anhui Ankai Automobile Co., Ltd. (Ankai Bus) (China)

- Higer Bus Company Limited (China)

- Scania AB (Schweden)

- MAN Truck & Bus SE (Deutschland)

- Isuzu Motors Limited (Japan)

- Mitsubishi Fuso Truck and Bus Corporation (Japan)

- Alexander Dennis Limited (ADL) (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Thomas Built Buses stellte „Wattson“ vor, seinen ersten elektrischen Typ-D-Bus, der die Jouley-Linie in ein Hochleistungsformat mit flacher Front erweitert. Der Schritt erweitert die OEM-Produktabdeckung für Elektrofahrzeuge vom Typ C und D und gibt den Bezirken mehr Optionen für lange, dichte Strecken.

- April 2025:Die Blue Bird Corporation begrüßte einen neuen Vertragshändler in Alabama und stärkte damit ihr Händlernetz im Südosten der USA. Diese Erweiterung unterstützt eine schnellere Lieferung, lokalen Service und eine bessere Unterstützung sowohl konventioneller als auch elektrischer Busflotten für Schulen in der Region.

- April 2025: A-Z Bus Sales feierte die Auslieferung seines 1.000sten vollelektrischen Blue Bird-Schulbusses. Dies markiert einen Meilenstein in Kalifornien und signalisiert, dass sich die Händlerökosysteme für groß angelegte Null-Emissions-Einsätze reifen lassen. Die Lieferung im Orange Unified School District spiegelt das gesammelte Lernen in den Bereichen Gebührenerhebung, Schulung und Service wider, das schnellere Nachbestellungen ermöglicht.

- April 2025:Die Dearborn Public Schools führten mit Unterstützung der EGLE aus Michigan 18 Blue Bird All American Type D-Elektrobusse ein, um lokale Emissionen und Lärm zu reduzieren und gleichzeitig den Hochleistungs-Schülertransport ohne Emissionen zu erweitern. Der Einsatz zeigt, wie Bezirke im Mittleren Westen von Piloten zu Flottenwellen mit mehreren Dutzend wechseln.

- Februar 2025: Guilford County Schools in North Carolina führten 10 Propan-betriebene Blue Bird Vision-Busse für Schulen ein und markierten damit den ersten Einsatz emissionsarmer Propan-Modelle. Die Initiative reduziert Kraftstoffkosten und schädliche Emissionen und verbessert gleichzeitig die Zuverlässigkeit der Flotte. Dies spiegelt den Wandel des Bezirks hin zu nachhaltigem Schülertransport und die Führungsrolle von Blue Bird bei der Innovation von Schulbussen mit alternativen Kraftstoffen wider.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,11 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Hundert Einheiten) |

|

Segmentierung |

Nach Typ, Antrieb, Sitzplatzkapazität, Anwendung, Vertriebskanal und Region |

|

Nach Typ |

|

|

Von Antrieb |

|

|

Von Sitzplatzkapazität |

|

|

Von Anwendung |

|

|

Nach Vertriebskanal |

|

|

Nach Region |

Nordamerika (nach Typ, nach Antrieb, nach Sitzplatzkapazität, nach Anwendung, nach Vertriebskanal und Land)

Europa (nach Typ, nach Antrieb, nach Sitzplatzkapazität, nach Anwendung, nach Vertriebskanal und Land)

Asien-Pazifik (nach Typ, nach Antrieb, nach Sitzplatzkapazität, nach Anwendung, nach Vertriebskanal und Land)

Rest der Welt (nach Typ, nach Antrieb, nach Sitzplatzkapazität, nach Anwendung, nach Vertriebskanal und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 14,83 Milliarden US-Dollar und soll bis 2034 27,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,65 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,11 % aufweisen wird.

Das Typ-C-Segment war typmäßig führend auf dem Markt.

Steigende staatliche Investitionen in sichere und nachhaltige Studententransporte treiben das Marktwachstum voran.

Zu den wichtigsten Akteuren auf dem Weltmarkt gehören Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors und Yutong Bus Co., Ltd.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf