Marktgröße, Anteil und Branchenanalyse von Schwarmdrohnen, nach Kontrolle/Koordination (Anführer-Follower-Schwarm, zentraler Kontrollschwarm, dezentraler KI-Schwarm und Hybridschwarm), nach Plattform (Starrflügelschwarm, Drehflügelschwarm und Hybrid-VTOL-Schwarm), nach Missionstyp (Überwachung und Aufklärung, Kampf/Offensive, elektronische Kriegsführung (EW), Logistik und Versorgung sowie Unterhaltung, Landwirtschaft und Inspektion), nach Betrieb Modus (vorprogrammiert, adaptiv/KI-gesteuert und vollständig autonom kollaborativ), nach Nutzlast (elektronische Kriegsführung, Kinetik/Angriff und a

Marktgröße für Schwarmdrohnen

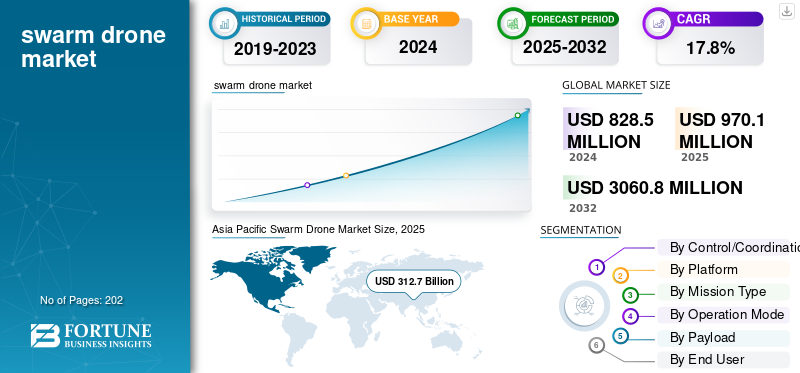

Die globale Marktgröße für Schwarmdrohnen wurde im Jahr 2025 auf 970,1 Millionen US-Dollar geschätzt und wird voraussichtlich von 1148,2 Millionen US-Dollar im Jahr 2026 auf 3.898,40 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,50 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Schwarmdrohnenmarkt mit einem Marktanteil von 38,10 % im Jahr 2025.

Schwarmdrohnen sind Gruppen unbemannter Luftfahrzeuge (UAVs), die mithilfe künstlicher Intelligenz, maschinellem Lernen, autonomer Steuerung und Echtzeitkommunikation zusammenarbeiten, um komplexe Aufgaben wie Überwachung, Kampf und Logistik effizient auszuführen. Der Markt umfasst die weltweite Entwicklung und Nutzung dieser Multidrohnensysteme sowohl im Verteidigungs- als auch im kommerziellen Sektor. Das Marktwachstum wird durch Verbesserungen in der künstlichen Intelligenz vorangetrieben.maschinelles Lernenund Autonomie, Programme zur Modernisierung der Verteidigung, kostengünstige Skalierbarkeit und der zunehmende Einsatz von Drohnen in Bereichen wie Infrastrukturüberwachung, Landwirtschaft und Katastrophenhilfe. Zunehmende geopolitische Spannungen und staatliche Förderung autonomer Technologien beschleunigen das Marktwachstum bis 2032.

Darüber hinaus umfasst der Markt mehrere wichtige Marktteilnehmer, allen voran General Atomics Aeronautical Systems, Northrop Grumman, Elbit Systems und Israel Aerospace Industries (IAI). Diese Unternehmen investieren in KI-gestützte Autonomie, Kommunikationsnetzwerke und eine verbesserte Nutzlastintegration, um die Schwarmkoordination und Missionsflexibilität zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Rasante Fortschritte bei autonomer KI und Entscheidungsfähigkeit fördern das Marktwachstum

Die zunehmende Entwicklung und Nutzung autonomer künstlicher Intelligenz (KI) und Bordentscheidungsfähigkeiten in der Drohnentechnologie treiben das Marktwachstum voran. Diese Fortschritte ermöglichen es Drohnen, mit minimaler menschlicher Interaktion zusammenzuarbeiten, Missionen anzupassen und abzuschließen. Dieser Wandel ermutigt Verteidigungs- und kommerzielle Nutzer, sich für Schwarmsysteme gegenüber herkömmlichen Einzelfahrzeug- oder ferngesteuerten Designs zu entscheiden. Eine bessere KI macht Schwärme widerstandsfähiger und ermöglicht es ihnen, mit Kommunikationsverlusten oder Gegenmaßnahmen umzugehen. Dadurch sind sie außerdem skalierbar und kosteneffektiv, was mehr Anwendungsfälle eröffnet und die Investition beschleunigt.

- Beispielsweise sicherte sich Firestorm Labs im Januar 2025 einen IDIQ-Vertrag (Indefinite Delivery/Indefinite Quantity) über 100 Millionen US-Dollar von der US-Luftwaffe zur Entwicklung und Integration kleiner unbemannter Flugsysteme (UAS) mit erweiterten Autonomiefunktionen, einschließlich Schwarmfähigkeiten.

MARKTBEGRENZUNGEN

Kommunikations-, Koordinations- und Zuverlässigkeitsherausforderungen behindern den Schwarmeinsatz

Das Erreichen einer starken, sicheren Kommunikation mit geringer Latenz und Koordination zwischen Drohnen in realen, umkämpften Umgebungen behindert das Wachstum des Marktes für Schwarmdrohnen. Damit ein Schwarm gut funktioniert, muss jede Drohnentechnologie kontinuierlich Daten austauschenSensorDaten, Positionsinformationen und Missionsbefehle mit anderen. Allerdings können Probleme wie Signalstörungen, begrenzte Bandbreite, Latenzverzögerungen, Paketverlust und Netzwerküberlastung dazu führen, dass Drohnen nicht mehr synchron sind oder nicht mehr auf veränderte Bedingungen reagieren können. Darüber hinaus müssen die komplexen Algorithmen zur Formationskontrolle, Kollisionsvermeidung, Fehlertoleranz und Aufgabenverteilung auch dann zuverlässig funktionieren, wenn einzelne Drohnen ausfallen oder die Verbindung verlieren; Diese Einschränkungen bringen aktuelle Kommunikations- und Steuerungssysteme an ihre Grenzen.

- Beispielsweise kam es im Mai 2024 während der Drohnen-Lichtshow „The Sound of Blooming Flowers“ im Sky Theater in Shanghai aufgrund technischer Synchronisationsfehler zu Fehlfunktionen mitten in der Aufführung. Mehrere Drohnen fielen vom Himmel, fingen Feuer und lösten bei den Zuschauern Panik aus, was den dringenden Bedarf an zuverlässigeren Kommunikationsverbindungen und ausfallsicheren Systemen im Schwarmbetrieb verdeutlichte.

MARKTCHANCEN:

Steigende Nachfrage nach spektakulären öffentlichen Veranstaltungen und umweltfreundlicher Unterhaltung schafft neue Einnahmequellen

Die wachsende Nachfrage nach großen Drohnen-Lichtshows und Flugvorführungen als Alternativen zu herkömmlichen Feuerwerken und großen LED-Bildschirmen. Städte, Veranstaltungsplaner und Marken wünschen sich sicherere, umweltfreundliche und optisch ansprechende Displays. Schwarmdrohnensysteme können synchronisierte, visuelle 3D-Erlebnisse über Land und Wasser bieten, die große Menschenmengen anziehen und für Spannung sorgen. Dieser Trend eröffnet neue Einnahmequellen in den Bereichen Unterhaltung, Tourismus, Werbung, Kulturfestivals und Bürgerfeiern, insbesondere in städtischen Gebieten mit strengen Emissions- oder Lärmvorschriften.

- Beispielsweise veranstaltete Ho-Chi-Minh-Stadt in Vietnam im April 2025 eine rekordverdächtige Drohnen-Lichtshow mit 10.518 synchronisierten Drohnen, die von DAMODA organisiert wurde, um den 50. Jahrestag der Befreiung des Südens zu feiern. Diese Veranstaltung zeigte, wie große Drohnenschwärme für große Feierlichkeiten skaliert werden können, und verdeutlichte das große kommerzielle Potenzial für Anbieter schwarmbasierter Flugunterhaltung.

Markttrends für Schwarmdrohnen:

Der zunehmende Einsatz von containerisierten und schnell einsetzbaren Schwarmstartsystemen ist ein Markttrend

Ein wichtiger Trend im Bereich der Schwarmdrohnen ist die Entwicklung von Container-Startplattformen. Diese Plattformen können schnell und mit minimaler Infrastruktur eine große Anzahl von Drohnen einsetzen. Die „Drone in a Box“-Systeme verkürzen die Rüstzeit und vereinfachen die Logistik. Sie machen auch Schwarmshows oder taktische Drohneneinsätze skalierbarer und flexibler.

- Beispielsweise stellte das chinesische Unternehmen DAMODA im Oktober 2025 ein Containersystem vor, mit dem innerhalb von Minuten Hunderte von Quadrocopter-Drohnen mit synchronisiertem Start und Landung gestartet und geborgen werden können. Diese Plattform wurde ursprünglich für Unterhaltungslichtshows entwickelt, hat aber auch militärische Anwendungen.

HERAUSFORDERUNGEN DES MARKTES:

Authentifizierung, Übergabe und Skalierbarkeit in Kommunikationsnetzwerken stellen Herausforderungen für das Marktwachstum dar

Die technische Herausforderung, die den Schwarmeinsatz einschränkt, besteht darin, eine sichere Authentifizierung mit geringer Latenz und eine reibungslose Übergabe von Drohnen in Mobilfunknetzen sicherzustellen. Dies ist wichtig für große oder dynamische Schwärme. Herkömmliche Mobilfunk- oder 5G-Authentifizierungsprotokolle funktionieren nicht gut, wenn Dutzende oder Hunderte von Drohnen Kommunikationsknoten beitreten, verlassen oder zwischen ihnen wechseln müssen. Wir brauchen Authentifizierungsschemata auf Schwarmbasis oder auf Schwarmebene, aber diese befinden sich noch in der Entwicklung und weisen Probleme mit Sicherheit, Latenz und Synchronisierung auf.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine beschleunigt die Entwicklung und den Einsatz von Schwarmdrohnentechnologien erheblich

Der Konflikt hat die taktischen Vorteile koordinierter UAV-Einsätze zur Aufklärung gezeigt.elektronische Kriegsführungund Präzisionsschläge. Es zeigt, wie kostengünstige, halbautonome Drohnengruppen traditionelle Verteidigungsanlagen überwältigen können. Beide Seiten haben zunehmend koordinierte Drohnenangriffe und herumlungernde Munition eingesetzt. Dies hat Militärs weltweit dazu veranlasst, in KI-gesteuerte Schwarmfähigkeiten, Abwehrsysteme zur Schwarmabwehr und Software für die Planung von Missionen zu investieren. Diese realen Tests haben Verteidigungsbehörden und -hersteller auf der ganzen Welt dazu veranlasst, der Forschung und Entwicklung von Schwarmdrohnen Priorität einzuräumen, was den Krieg zu einem wichtigen Markttreiber für schnelles Marktwachstum und technologische Innovation gemacht hat.

- Beispielsweise führte die Ukraine im Juni 2025 die Operation Spiderweb durch, bei der 117 Drohnen aus mobilen Containern tief im russischen Territorium gestartet wurden und fünf russische Luftwaffenstützpunkte trafen, wobei Berichten zufolge über 20 Militärflugzeuge beschädigt wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Das Rotationsflügelschwarmsegment dominiert im Jahr 2024 aufgrund der betrieblichen Flexibilität und der vertikalen Mobilität

Hinsichtlich der Plattform wird der Markt in Starrflügelschwarm, Drehflügelschwarm und Hybrid-VTOL-Schwarm unterteilt.

Das Segment der Rotationsflügelschwärme war mit einem Marktanteil von 44,53 % im Jahr 2026 führend auf dem Markt. Dies ist auf seine größere Manövrierfähigkeit, die Fähigkeit zum vertikalen Starten und Landen, die Fähigkeit zum Schweben und die Eignung für dichte Stadt-, ISR- und taktische Missionen zurückzuführen. Dadurch eignen sie sich ideal für Aufgaben wie Überwachung, Infrastrukturinspektion, Katastrophenhilfe, Stadtaufklärung und bodennahe Militäreinsätze, bei denen Drehflügelschwarmdrohnen dominieren.

- Beispielsweise erhielt Kraus Hamdani Aerospace im April 2024 einen Auftrag zur Lieferung des ersten solarelektrischen unbemannten VTOL-Flugsystems der US-Marine, der K1000ULE, innerhalb der VTOL-Kategorie der Gruppe 2. Dieses System ermöglicht es einem einzelnen Bediener, einen Schwarm von Rotations- oder VTOL-Flugzeugen über verschiedene Missionen hinweg zu steuern.

Es wird erwartet, dass der Hybridsegmentmarkt im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate von 20,0 % wachsen wird.

Durch Kontrolle/Koordination

Auf der Grundlage der Marktsegmentierung nach Kontrolle/Koordination wird der Markt in Leader-Follower-Schwarm, zentralisierten Kontrollschwarm und dezentralisiert unterteiltKISchwarm und Hybridschwarm.

Das Segment der dezentralen KI-Schwärme wird den Markt voraussichtlich mit einem Anteil von 32,08 % im Jahr 2026 dominieren. Die Dominanz wird auf seine bessere Skalierbarkeit, Autonomie und Widerstandsfähigkeit in sich ändernden oder umkämpften Umgebungen zurückgeführt. Der zunehmende Fokus auf KI-gesteuerte Autonomie, Verstärkungslernen mit mehreren Agenten und selbstorganisierende Systeme hat dezentrale Setups für Verteidigungszwecke und groß angelegte kommerzielle Anwendungen beliebt gemacht.

- Beispielsweise führte die US-amerikanische Defense Advanced Research Projects Agency (DARPA) im November 2024 erfolgreich eine Felddemonstration im Rahmen ihres OFFSET-Programms (Offensive Swarm-Enabled Tactics) durch. Bei dieser Veranstaltung wurden mehr als 125 autonome Drohnen vorgestellt, die unter dezentraler KI-Steuerung für komplexe städtische Aufklärungs- und Zielbekämpfungsmissionen arbeiten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Missionstyp

Das Segment Überwachung und Aufklärung dominiert den Markt aufgrund der steigenden Nachfrage nach Echtzeitinformationen und Gefechtsfeldaufklärung

Basierend auf der Art der Mission ist der Markt in Überwachung und Aufklärung, Kampf/Offensive, elektronische Kriegsführung (EW), Logistik und Versorgung sowie Unterhaltung, Landwirtschaft und Inspektion unterteilt.

Das Segment Überwachung und Aufklärung (S&R) wird im Jahr 2026 einen Marktanteil von 44,21 % ausmachen. Dieses Wachstum wird durch den anhaltenden Bedarf an kontinuierlicher Aufklärung, Zielverfolgung, Gefechtsfeldaufklärung und Meeresüberwachung angetrieben. Schwarmbasierte Überwachungssysteme können im Vergleich zu einzelnen Drohnen große Gebiete effizient abdecken. Die Notwendigkeit eines Echtzeit-Situationsbewusstseins bei heutigen Konflikten und Sicherheitseinsätzen bedeutet, dass S&R-Missionen für Drohneninvestitionen wichtig sind, was dazu führt, dass das S&R-Segment unter dem Missionstyp dominiert.

Beispielsweise unterzeichnete Polen im November 2024 mit WB Electronics einen Vertrag über den Kauf von 52 FlyEye-Überwachungsdrohnen im Wert von 24,5 Millionen US-Dollar, um seine Aufklärungs- und Bildaufklärungskapazitäten entlang seiner Grenzen zu verbessern.

Das Segment Kampf/Offensive wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,5 %.

Nach Betriebsmodus

Das vorprogrammierte Segment dominierte den Markt aufgrund der betrieblichen Reife und der regulatorischen Akzeptanz

Basierend auf dem Betriebsmodus wird der Markt in vorprogrammierte, adaptive/KI-gesteuerte,

und völlig autonom kollaborativ.

Es wird erwartet, dass das Segment der vorprogrammierten Autonomie im Jahr 2026 einen dominanten Marktanteil von 59,48 % halten wird. Diese Dominanz wird auf die nachgewiesene Zuverlässigkeit, die einfachere Zertifizierung und das geringere Betriebsrisiko im Vergleich zu adaptiven oder vollständig autonomen Systemen zurückgeführt. Die meisten eingesetzten Schwarmsysteme, insbesondere solche, die für Unterhaltungs-, Basisüberwachungs- und Trainingsmissionen eingesetzt werden, basieren auf vordefinierten Flugrouten und Missionsskripten statt auf KI-basierter Entscheidungsfindung. Verteidigungskräfte und kommerzielle Betreiber bevorzugen immer noch vorprogrammierte Systeme, da sie die Einsatzplanung erleichtern und das Risiko unvorhersehbaren autonomen Verhaltens verringern.

Das adaptive/KI-gesteuerte Segment wird im Prognosezeitraum mit einer Wachstumsrate von 20,4 % florieren.

Nach Nutzlast

Das ISR-Nutzlastsegment dominiert den Markt aufgrund der wachsenden Nachfrage nach Echtzeitüberwachung und Informationserfassung

Basierend auf der Nutzlast ist der Markt in Kinetik/Angriff, elektronische Kriegsführung, ISR, Logistik und Sensorik/Umwelt unterteilt.

Das Segment der Nutzlasten für Aufklärung, Überwachung und Aufklärung (ISR) ist weltweit führend. Dieses Wachstum wird durch den zunehmenden Bedarf an kontinuierlicher Lageerkennung, Grenzüberwachung und Gefechtsfeldinformationen vorangetrieben. ISR-Nutzlasten wie elektrooptische/Infrarot-Sensoren (EO/IR), hochauflösende Kameras und Radar mit synthetischer Apertur (SAR) sind von entscheidender Bedeutung. Sie ermöglichen es Schwarmdrohnen, wichtige Daten in Echtzeit zu sammeln, zu verarbeiten und zu übermitteln. Da sich Verteidigungsbehörden und Sicherheitskräfte auf datengesteuerte Operationen konzentrieren, dienen mit ISR ausgestattete Schwärme als Grundlage für die aktivsten Schwarmeinsätze weltweit.

Das Segment Kinetik/Angriff wird voraussichtlich mit einer Wachstumsrate von 19,6 % im Prognosezeitraum für den Schwarmdrohnenmarkt florieren

Vom Endbenutzer

Das Militärsegment dominiert den Markt aufgrund der zunehmenden Modernisierung der Verteidigung und des taktischen Einsatzes von Schwarmsystemen

In Bezug auf den Endverbraucher ist der Markt in militärische und kommerzielle Märkte unterteilt.

Das Militärsegment ist im Jahr 2024 führend auf dem globalen Schwarmdrohnenmarkt. Dies ist auf die schnelle Integration autonomer und halbautonomer Schwarmsysteme in Verteidigungsstrategien rund um den Globus zurückzuführen. Diese Drohnen können Verteidigungsanlagen überwältigen, das Situationsbewusstsein verbessern und das Risiko für Menschen verringern. Verteidigungsmodernisierungsprogramme in den USA, China, Indien, der Türkei und Europa legen Wert auf Schwarmfähigkeit UAVsfür taktische und strategische Vorteile. Die wachsende Nachfrage nach kostengünstigen, skalierbaren und intelligenten Systemen hat Schwarmdrohnen zu einem wichtigen Bestandteil moderner Kriegsführungskonzepte gemacht.

Beispielsweise erteilte die US-Luftwaffe im September 2024 Kratos Defence & Security Solutions einen Auftrag zur Erweiterung seiner Collaborative Combat Aircraft-Initiative. Diese Initiative konzentriert sich auf schwarmbasierte autonome Systeme, die neben bemannten Kampfflugzeugen funktionieren können.

Das kommerzielle Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,4 % wachsen.

Regionaler Ausblick auf den Schwarmdrohnenmarkt

Asia Pacific Swarm Drone Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund der schnellen Modernisierung der Verteidigung und indigener Entwicklungsinitiativen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 369,73 Millionen US-Dollar, was 38,11 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 441,91 Millionen US-Dollar erreichen wird. Dies ist auf umfangreiche staatlich geförderte Forschungs- und Entwicklungsprogramme, steigende Verteidigungsbudgets und einen stärkeren Fokus auf autonome und KI-gestützte Kriegssysteme zurückzuführen. Länder wie China, Indien und Südkorea stehen an der Spitze der Innovation von Schwarmdrohnen. Sie nutzen lokale Produktionsressourcen und KI-Expertise, um erschwingliche und skalierbare Systeme für Überwachung, Kampf und elektronische Kriegsführung zu entwickeln.

Nordamerika

In anderen Regionen wie Nordamerika, Europa und dem Nahen Osten wird in den kommenden Jahren ein deutliches Marktwachstum erwartet. Der nordamerikanische Markt erwirtschaftete im Jahr 2025 290,1 Millionen US-Dollar, was 29,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 343,13 Millionen US-Dollar erreichen. Dieses Wachstum ist hauptsächlich auf erhöhte Investitionen in unbemannte Luftfahrzeuge für militärische Zwecke zurückzuführen. Basierend auf diesen Faktoren rechnen Länder wie die USA mit einem Wert von 302,48 Millionen US-Dollar und Kanada soll bis 2025 einen Wert von 33,8 Millionen US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 241,04 Millionen US-Dollar 24,85 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 283,1 Millionen US-Dollar erreichen, was es zur drittgrößten Region des Marktes macht. In dieser Region werden sowohl das Vereinigte Königreich als auch Frankreich im Jahr 2025 voraussichtlich 49,5 Mio. USD bzw. 46,0 Mio. USD erreichen.

Rest der Welt

Im Jahr 2025 belief sich der Markt im Rest der Welt auf 69,23 Millionen US-Dollar, was 7,14 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 80,09 Millionen US-Dollar wachsen. Im Prognosezeitraum wird für den Rest der Welt (Naher Osten, Afrika und Lateinamerika) ein moderates Marktwachstum erwartet. Vor allem die Vereinigten Arabischen Emirate und die Türkei entwickeln sich zu bedeutenden Anwendern. Sie integrieren Schwarmdrohnen für die Grenzüberwachung und einzigartige Operationen über Unternehmen wie EDGE Group und Baykar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Unternehmen im asiatisch-pazifischen Raum stärken ihre Dominanz, während globale Verteidigungsgiganten ihre technologische Führung vorantreiben

Die Wettbewerbslandschaft des Marktes strukturiert eine starke Beteiligung von Verteidigungsherstellern im asiatisch-pazifischen Raum und westlichen Technologieunternehmen, die jeweils einzigartige Stärken für das Ökosystem bieten. Die Führungsrolle dieser Region wird durch schnelle Innovation, lokale Produktion und große Verteidigungsprogramme, insbesondere aus China, Indien und Südkorea, vorangetrieben.

Unterdessen behaupten die USA und europäische Länder ihren Vorsprung im fortgeschrittenen China. Baykar (Türkei), IAI und Elbit Systems (Israel), Kratos Defence & Security Solutions (USA), General Atomics (USA) und Leonardo (Italien) sind führend bei der Entwicklung schwarmfähiger UAV-Plattformen. KI-Autonomie und Kommunikationstechnologien. Schlüsselakteure wie AVIC (sie konzentrieren sich auf KI-gesteuerte Koordination, Kampfanwendungen und Zusammenarbeit zwischen bemannten und unbemannten Systemen.

Im kommerziellen und Dual-Use-Bereich kombinieren Unternehmen wie Anduril Industries, Edge Group/ADASI (VAE), BotLab Dynamics (Indien), TEKEVER (Portugal), Primoco UAV (Tschechische Republik) und DZYNE Technologies (USA) Autonomie auf militärischem Niveau mit skalierbarer ziviler Nutzung. Dazu gehören Überwachung, Überwachungsinfrastruktur und Luftaufnahmen.

Strategisch verändert sich das Wettbewerbsumfeld. Es gibt einen Wandel hin zu gemeinschaftlicher Forschung und Entwicklung, Joint Ventures und offenem Systemdesign. Dieser Ansatz fördert die Zusammenarbeit zwischen verbündeten Nationen.

LISTE DER WICHTIGSTEN SCHWARMDROHNEN-UNTERNEHMEN IM PROFIL:

- Kratos Defence & Security Solutions, Inc. (USA)

- General Atomics Aeronautical Systems, Inc. (USA)

- Anduril Industries (USA)

- AeroVironment, Inc.(UNS.)

- DZYNE Technologies, LLC (USA)

- Leonardo S.p.A.(Italien)

- Thales-Gruppe (Frankreich)

- Airbus Defence and Space (Frankreich/Deutschland)

- TEKEVER Ltd. (Portugal)

- Primoco UAV SE (Tschechische Republik)

- China Aerospace Science and Technology Corporation (CASC) (China)

- Aviation Industry Corporation of China (AVIC) (China)

- China Electronics Technology Group Corporation (CETC) (China)

- NewSpace Research & Technologies Pvt. Ltd. (Indien)

- Baykar Technologies (Türkei)

- EDGE Group / ADASI (Vereinigte Arabische Emirate)

- Lentatek Space Aviation and Technology Inc. (Türkei)

- Denel Dynamics (Südafrika)

- Sistemas Integrados de Monitoreo (SIMA) (Brasilien)

- ZALA Aero (Russland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2024Baykar Technologies (Türkei) hat Schwarmintegrationstests für sein UAV Bayraktar TB3 initiiert, wobei der Schwerpunkt auf verteilten Aufklärungs- und kooperativen Zielteilungsfunktionen über mehrere Plattformen hinweg liegt.

- Im Mai 2024, EDGE Group/ADASI (VAE) stellte sein REACH-S UAV vor, eine modulare Plattform für mittlere Flughöhen, die für vernetzte und schwarmgestützte Operationen entwickelt wurde und das einheimische Verteidigungstechnologieportfolio der VAE erweitert.

- Im April 2024, China Electronics Technology Group Corporation (CETC) führte einen Schwarmflug von mehr als 200 UAVs durch und testete KI-basierte kooperative Algorithmen für Anwendungen in den Bereichen Aufklärung, Überwachung und elektronische Kriegsführung.

- Im Februar 2024, Indiens Organisation für Verteidigungsforschung und -entwicklung (DRDO) und NewSpace Research & Technologies führten eine groß angelegte Schwarmdemonstration mit 75 Drohnen durch, die koordinierte Überwachung und Präzisionsangriffe ermöglichen und damit einen wichtigen Meilenstein in Indiens einheimischem Schwarmtechnologieprogramm darstellen.

- Im Januar 2024Das US Air Force Research Laboratory (AFRL) hat sein vernetztes Waffenprogramm „Golden Horde“ weiterentwickelt, das bei Live-Feuertests erfolgreich die kollaborative Kommunikation zwischen mehreren unbemannten Munitionen demonstrierte.

BERICHTSBEREICH:

Die globale Marktanalyse für Schwarmdrohnen bietet eine detaillierte Untersuchung der Marktgröße; Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung:

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosejahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,50 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung

|

Durch Kontrolle/Koordination

Nach Plattform

Nach Missionstyp

Nach Betriebsmodus

Nach Nutzlast

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 970,1 Millionen US-Dollar und soll bis 2034 3.898,4 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 970,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 16,5 % aufweisen wird.

Das Segment der Drehflügelschwärme führte den Markt nach Plattform an.

Rasante Fortschritte in der autonomen KI und der Fähigkeit zur Entscheidungsfindung fördern das Wachstum.

Kratos Defence & Security Solutions, Inc., AeroVironment, Inc., General Atomics Aeronautical Systems, Baykar Teknoloji, Leonardo S.p.A, Aviation Industry Corporation of China, EDGE Group/ADASI und China Aerospace Science and Technology Corporation sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 202

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf