Smart-TV-Marktgröße, Anteil und Branchenanalyse, nach Auflösung (HD/Full HD, 4K UHD und 8K UHD), nach Bildschirmgröße (unter 32 Zoll, 32 Zoll – 43 Zoll, 44 Zoll – 55 Zoll, 56 Zoll – 65 Zoll und über 65 Zoll), nach Anzeigetechnologie (LED, QLED und andere), nach Bildschirmform (flach und gebogen), nach Endbenutzer (privat und gewerblich), nach Vertriebskanal (Fachgeschäfte, Supermärkte und Hypermärkte, Online-Shops und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Überblick über den Smart-TV-Markt

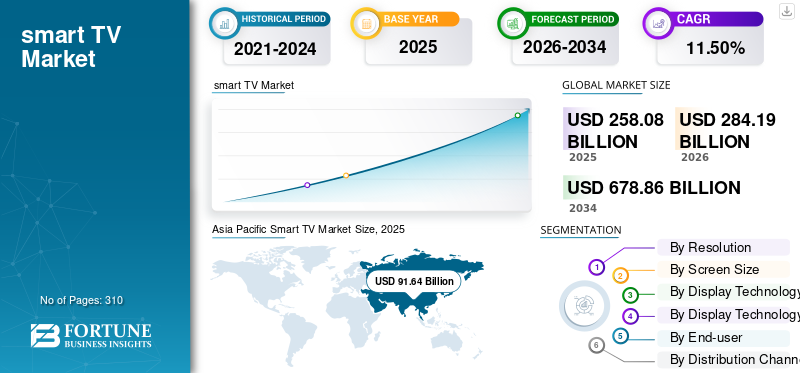

Die Größe des globalen Smart-TV-Marktes wurde im Jahr 2025 auf 258,08 Milliarden US-Dollar geschätzt. Der Markt soll von 284,19 Milliarden US-Dollar im Jahr 2026 auf 678,86 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,50 % aufweisen. Der asiatisch-pazifische Raum dominierte den Smart-TV-Markt mit einem Marktanteil von 35,51 % im Jahr 2025.

Ein Smart-TV ist ein Fernseher mit integrierter Internetverbindung und einem Betriebssystem, mit dem Benutzer ohne zusätzliche Hardware auf Streaming-Dienste, Apps, Webbrowsing und die Integration von Smart-Home-Geräten zugreifen können. In jüngster Zeit hat der Aufstieg von Streaming-Diensten, die die Zuschauer von traditionellen Kabel- zu internetbasierten Inhalten verlagert haben, zur Größe des globalen Marktes beigetragen.

Führende Marken wie LG, Samsung und Sony investieren stark in fortschrittliche TechnologienAnzeigeTechnologien wie OLED, QD-OLED, Mini LED und 8K-Auflösung sorgen für eine überragende Bildqualität. Sie kombinieren diese mit KI-gesteuerten Funktionen, die personalisierte Inhaltsempfehlungen und eine verbesserte Bild-/Audiooptimierung bieten, wodurch das Benutzererlebnis verbessert und das globale Marktwachstum vorangetrieben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Smart-TV-MarktWichtige Erkenntnisse

- Marktgröße 2025: 258,08 Milliarden US-Dollar

- Marktgröße 2026: 284,19 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 678,86 Milliarden US-Dollar

- CAGR: 11,50 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Smart-TV-Markt mit einem Anteil von 35,51 % und generierte im Jahr 2025 91,64 Milliarden US-Dollar.

- Das LED-Segment hatte im Jahr 2025 mit 76,52 % den größten Marktanteil.

- Das Wohnsegment machte im Jahr 2025 75,31 % des Weltmarktanteils aus.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 91,64 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 100,29 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 76,92 Milliarden US-Dollar und bleibt aufgrund der hohen Smart-TV-Penetration ein wichtiger Markt.

Europa

Auf Europa entfielen im Jahr 2025 61,31 Milliarden US-Dollar, unterstützt durch die weit verbreitete OTT-Einführung und die starke Nachfrage nach Technologie-Upgrades.

UNS.

Der Smart-TV-Markt erreichte im Jahr 2025 ein Volumen von 63,63 Milliarden US-Dollar, angetrieben durch die Nachfrage nach Premium-Sendungen.

Japan

Der Smart-TV-Markt erreichte im Jahr 2025 7,66 Milliarden US-Dollar.

Mehr lesen

Smart-TV-Markttrends

Verlagerung auf E-Commerce und Direktverkäufe an Verbraucher, um das Marktwachstum zu fördern

E-Commerce-Plattformen bieten Verbrauchern einfachen Zugang zu einer breiten Palette intelligenter und fortschrittlicher TV-Modelle verschiedener Marken zu unterschiedlichen Preisen und mit vielfältigen Funktionen, die in herkömmlichen Einzelhandelsgeschäften möglicherweise nicht verfügbar sind. Dieser Komfort regt zu mehr Käufen an und erweitert die Kundenbasis. Darüber hinaus ermöglichen Online-Vertriebskanäle Herstellern und Einzelhändlern, wettbewerbsfähige Preise, Rabatte und flexible Finanzierungsoptionen wie kostenlose EMIs anzubieten, wodurch Smart-TVs insbesondere in preissensiblen Märkten erschwinglicher werden. Beispielsweise brachte Samsung im Juni 2020 „The Frame 2020“ und zehn neue Smart-TV-Modelle auf den E-Commerce-Plattformen Flipkart, Amazon und seinem offiziellen Samsung-Shop in Indien auf den Markt. Dazu gehörten erweiterte Funktionen wie Sprachassistenten, darunter Google Assistant, Amazon Alexa und Bixby, sowie personalisierte Inhalte und Produktivitätsfunktionen.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende technologische Fortschritte in Bezug auf KI-Integration und Anwendungsfunktionen zur Förderung des Marktwachstums

KI-Algorithmen analysieren die Präferenzen, den Wiedergabeverlauf und das Verhalten der Zuschauer, um maßgeschneiderte Inhaltsvorschläge zu liefern und das Seherlebnis einzigartig und ansprechend zu machen. Dies erhöht die Benutzerzufriedenheit und fördert längere Wiedergabezeiten, was die Nachfrage nach KI-gestützten Smart-TVs steigert. Darüber hinaus ermöglicht die KI-Integration, dass Smart-TVs als zentraler Hub für angeschlossene Geräte fungieren und eine nahtlose Steuerung von Lichtern, Lautsprechern und anderen Geräten ermöglichen. Diese Interoperabilität erhöht den Nutzen des Fernsehers über die Unterhaltung hinaus und fördert das Wachstum des Smart-TV-Marktes. Beispielsweise führte Samsung im April 2025 Vision AI für seine Neo QLED 8K, Neo QLED 4K,OLED, QLED und The Frame TV-Serien. Diese KI-gestützte Technologie nutzt fortschrittliche Prozessoren wie den NQ8 AI Gen3, um die Bildqualität automatisch zu optimieren. Es verfügt über AI Upscaling Pro, das alle Inhalte auf 8K-Auflösung verbessert, und die OLED Glare-Free-Technologie, die Reflexionen reduziert.

Marktbeschränkungen

Datenschutz- und Cybersicherheitsbedenken schränken das Marktwachstum ein

Viele Verbraucher zögern, sich voll und ganz für Smart-TVs zu entscheiden, weil sie befürchten, dass unbefugte Daten erfasst und möglicherweise durch eingebaute Kameras und Mikrofone ausgespioniert werden könnten. Intelligente und fortschrittliche Fernseher sammeln und übermitteln häufig Benutzerdaten, einschließlich Sehgewohnheiten, ohne eindeutige Zustimmung an Dritte, was das Vertrauen der Verbraucher untergräbt und die Kaufabsicht verringert. Darüber hinaus können Sicherheitslücken dazu führen, dass Hacker sich unbefugten Zugriff auf Fernseher und angeschlossene Heimnetzwerke verschaffen. Die Gefahr des Eindringens in das Privatleben durch Überwachung oder Datendiebstahl schreckt potenzielle Käufer ab und begrenzt so das Marktwachstum.

Marktchancen

Aufstieg von Cloud-Gaming-Plattformen zur Unterstützung der Marktexpansion

Cloud-Gaming macht kostspielige Konsolen oder Gaming-PCs überflüssig und ermöglicht es Benutzern, Spiele über Plattformen wie Microsofts Xbox Cloud Gaming, Nvidia GeForce Now, Google Stadia und Sony PlayStation Now direkt auf Fernseher zu streamen. Darüber hinaus sind Smart-TVs zunehmend mit integrierten Cloud-Gaming-Apps oder Hubs ausgestattet, sodass Verbraucher ohne Downloads oder Installationen sofort auf eine breite Palette von Spielen zugreifen können. Beispielsweise hat Samsung im April 2023 mit Xbox zusammengearbeitet, um Free-to-Play-Gaming-Zonen in den Microsoft Experience Centers in London und New York zu eröffnen. Diese speziellen Gaming-Bereiche verfügen über zahlreiche Samsung-Gaming-Bildschirme, darunter 55-Zoll-Neo-QLED-Advanced-TVs für Cloud-Gaming über den Samsung Gaming Hub.

Marktherausforderungen

Intensiver Wettbewerb, der das Umsatzwachstum wichtiger Akteure in Frage stellt

Der Markt umfasst bekannte globale und lokale Player (wie Samsung, LG und Sony), plattformorientierte Player (wie TCL und Hisense) sowie verschiedene regionale und White-Label-Hersteller. Die Herausforderungen beim Einstieg in das mittlere und untere Preissegment sind aufgrund des Einsatzes ausgelagerter Panelfertigungs- und Auftragsfertigungsstrategien vergleichsweise gering. Dies erhöht den Wettbewerb, insbesondere in preissensiblen Märkten.

Segmentierungsanalyse

Durch Beschluss

Steigende Nachfrage nach hoher Auflösung zur Steigerung des Wachstums im 4K-UHD-Segment

Basierend auf der Auflösung wird der Markt in HD/Full HD, 4K UHD und 8K UHD unterteilt.

Das 4K-UHD-Segment dominiert den Markt aufgrund der weltweit steigenden Nachfrage nach ultrahochauflösenden Fernsehern. 4K-UHD-Fernseher liefern die vierfache Auflösung von Full HD und sorgen für verbesserte Farbgenauigkeit, Kontrast und Schärfe. Diese überlegene Bildqualität macht das Betrachten immersiver und ansprechender, insbesondere auf größeren Bildschirmgrößen, die von Verbrauchern häufig bevorzugt werden, und fördert so das Segmentwachstum.

Es wird erwartet, dass das 8K-UHD-Segment im Prognosezeitraum mit 13,15 % am schnellsten wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bildschirmgröße

Komfortabler Betrachtungsabstand zur Steigerung des Segmentwachstums von 44 bis 55 Zoll

Basierend auf der Bildschirmgröße wird der Markt in die folgenden Kategorien unterteilt: unter 32“, 32“ – 43“, 44“ – 55“, 56“ – 65“ und über 65“.

Mit einem Anteil von 35,91 % im Jahr 2025 hielt das 44-Zoll-55-Zoll-Segment den größten Marktanteil. Der 44-Zoll-55-Zoll-Bereich schafft ein Gleichgewicht zwischen immersiver Betrachtung und komfortablen Betrachtungsabständen. Es unterstützt hohe Auflösungen wie 4K UHD, sodass Benutzer detaillierte, klare Bilder genießen können, ohne sehr große Räume zu benötigen, und unterstützt so das Wachstum des Segments.

Es wird erwartet, dass das Segment über 65 Zoll im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate von 13,60 % wächst.

Durch Display-Technologie

Ausgewogenheit zwischen Erschwinglichkeit und Leistung zur Steigerung des Segmentwachstums im LED-TV-Segment

Basierend auf der Display-Technologie ist der Markt in LED, QLED und andere unterteilt.

Das LED-Segment hielt mit einem Anteil von 76,52 % im Jahr 2025 den größten Marktanteil. LED-Fernseher bieten ein ausgewogenes Verhältnis von Erschwinglichkeit und Leistung. Die Produktionskosten von LED-Panels sind im Vergleich zu OLED und anderen fortschrittlichen Anzeigetechnologien relativ niedrig, sodass Hersteller LED-Fernseher zu wettbewerbsfähigen Preisen anbieten und ein breites Publikum ansprechen können, wodurch das Wachstum des Segments gefördert wird.

Es wird erwartet, dass das QLED-Segment im Prognosezeitraum mit der zweithöchsten CAGR von 11,55 % wächst.

Nach Bildschirmform

Steigende Nachfrage nach schlankem und elegantem TV-Look soll das Wachstum im Flat-Segment ankurbeln

Basierend auf der Bildschirmform wird der Markt in flache und gebogene Bildschirme unterteilt.

Das Flachbildschirmsegment hielt mit einem Anteil von 84,75 % im Jahr 2025 den größten Marktanteil. Flachbildschirme passen problemlos in eine Vielzahl von Raumaufteilungen und Innenarchitekturen. Ihr schlankes, schlankes Profil ermöglicht die Montage an Wänden oder die Platzierung auf Ständern, ohne übermäßigen Platzbedarf zu beanspruchen, sodass sie für die meisten Haushalte geeignet sind. Der beträchtliche Marktanteil dieses Segments im Prognosezeitraum 2026–2034 wird vor allem durch die Nachfrage einkommensstarker Haushalte nach Slim- und Flat-TVs zum Aufhängen an der Wand bestimmt. Darüber hinaus treiben die konsequenten Markeneinführungen von hochauflösenden Flachbildfernsehern zur Schaffung familiärer Fernsehumgebungen für die Verbraucher das Segmentwachstum voran.

Es wird erwartet, dass das gebogene Segment im Prognosezeitraum mit der zweithöchsten CAGR von 8,52 % wächst.

Vom Endbenutzer

Steigende Nachfrage nach Streaming und Gaming auf einem einzigen Gerät, um das Wachstum im Privatkundensegment voranzutreiben

Basierend auf dem Endverbraucher wird der Markt in Wohn- und Gewerbeimmobilien unterteilt.

Mit einem Anteil von 75,31 % im Jahr 2025 führte das Wohnsegment den weltweiten Smart-TV-Marktanteil an. Moderne Haushalte verlangen zunehmend intelligente, fortschrittliche Fernseher für Streaming,Gamingund Hochgeschwindigkeits-Internetkonnektivität, was sie zu einem zentralen Bestandteil der täglichen Unterhaltung und des digitalen Lebensstils macht. Darüber hinaus suchen private Verbraucher zunehmend nach großen Bildschirmen und hochauflösenden Displays, um ihr Seherlebnis zu verbessern, was die Produktnachfrage in diesem Segment steigert.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum mit 11,75 % das schnellste CAGR-Wachstum verzeichnen wird.

Nach Vertriebskanal

Verfügbarkeit einer breiten Palette von Marken und Modellen zur Stärkung des Fachgeschäftssegments Wachstum

Basierend auf dem Vertriebskanal ist der Markt in Fachgeschäfte, Supermärkte und Verbrauchermärkte, Online-Shops und andere unterteilt.

Das Segment Fachgeschäfte war mit einem Anteil von 37,02 % im Jahr 2025 führend auf dem Weltmarkt. Fachgeschäfte führen oft eine breite Palette an Marken und Modellen, von Einstiegsmodellen bis hin zu Premium-Smart-TVs und fortschrittlichen Fernsehern, sodass Verbraucher verschiedene Optionen unter einem Dach erkunden können. Darüber hinaus bieten diese Geschäfte häufig zusätzliche Dienstleistungen wie Installation, erweiterte Garantien und Kundendienst an, die das Kauferlebnis insgesamt und das Wachstum des Kraftstoffsegments verbessern.

Es wird erwartet, dass das Segment der Online-Shops im Prognosezeitraum mit 12,50 % am schnellsten wachsen wird.

Regionaler Ausblick auf den Smart-TV-Markt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Smart TV Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 91,64 Milliarden US-Dollar den dominierenden Anteil und wird voraussichtlich auch im Jahr 2026 mit einem Wert von 100,29 Milliarden US-Dollar führend sein. Steigende verfügbare Einkommen und ein verbesserter Lebensstandard in Ländern wie China und Indien führen zu höheren Verbraucherausgaben für Premium-Elektronik, einschließlich intelligenter und fortschrittlicher Fernseher, und befeuern so die starke Produktnachfrage in der Region.

Japans Smart-TV-Markt

Der japanische Markt erreichte im Jahr 2025 einen Wert von rund 7,66 Milliarden US-Dollar und machte etwa 2,97 % des weltweiten Produktumsatzes aus. Der Ausbau von OTT- und Streaming-Plattformen unterstützt die Nachfrage nach dem Produkt.

Chinas Smart-TV-Markt

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein. Der Umsatz des Landes belief sich im Jahr 2025 auf rund 31,37 Milliarden US-Dollar, was etwa 12,16 % des weltweiten Produktumsatzes entspricht.

Indischer Smart-TV-Markt

Der indische Markt erreichte im Jahr 2025 rund 28,34 Milliarden US-Dollar, was etwa 10,98 % des Weltmarktumsatzes ausmacht.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich um 29,81 % wachsen. Die Region nimmt den zweitgrößten Platz ein und erreichte im Jahr 2025 einen Wert von 76,92 Milliarden US-Dollar. Wohnsitze in Ländern wie den USA und Kanada verfügen über mindestens einen Smart-TV. Der Anstieg der Besitztümer ist hauptsächlich auf Ersatzgeräte zurückzuführen, da Verbraucher nach größeren Bildschirmen und verbesserten Anzeigetechnologien suchen.

US-amerikanischer Smart-TV-Markt

Die US-Marktgröße erreichte im Jahr 2025 63,63 Milliarden US-Dollar. Der US-Markt machte im Jahr 2025 rund 24,66 % des Weltmarktumsatzes aus.

Europa

Der europäische Markt erreichte im Jahr 2025 ein Volumen von 61,31 Milliarden US-Dollar und sicherte sich damit seine Position als drittgrößte Region. Der Markt in Europa ist ausgereift und technologisch fortgeschritten und zeichnet sich durch eine weit verbreitete Verbreitung in Haushalten und eine erhebliche Nachfrage aufgrund von Modernisierungen aus. Der Ausbau von OTT-Plattformen wie Netflix, Amazon Prime Video und anderen hat das Wachstum des Marktes weiter gestärkt.

Britischer Smart-TV-Markt

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 9,90 Milliarden US-Dollar, was etwa 3,84 % des weltweiten Produktumsatzes entspricht.

Deutschland Smart-TV-Markt

Der deutsche Markt erreichte im Jahr 2025 einen Wert von rund 11,69 Milliarden US-Dollar, was etwa 4,53 % des weltweiten Produktumsatzes entspricht.

Südamerika und der Nahe Osten und Afrika

Es wird erwartet, dass die Märkte in Südamerika sowie im Nahen Osten und in Afrika im Zeitraum 2026 bis 2034 moderat wachsen werden. Der südamerikanische Markt erreichte im Jahr 2025 eine Bewertung von 15,90 Milliarden US-Dollar. Die steigende Nachfrage nach erschwinglichen Smart-TVs in Segmenten mit mittlerem Einkommen in diesen Regionen trägt erheblich zum Absatzvolumen und zur Marktbeherrschung bei und fördert so das Marktwachstum. Im Nahen Osten und Afrika erreichte Südafrika im Jahr 2025 einen Marktwert von 3,03 Milliarden US-Dollar.

Smart-TV-Markt der VAE

Der VAE-Markt erreichte im Jahr 2025 etwa 1,84 Milliarden US-Dollar, was etwa 0,71 % des weltweiten Marktumsatzes ausmacht.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Steigerung der Geschäftskooperationen zwischen TV-Herstellern und Technologieakteuren zur Förderung des Marktwachstums

Heutzutage verbessern Kooperationen zwischen TV-Herstellern und Streaming-Dienstanbietern (z. B. Netflix, Amazon Prime, Disney+, YouTube) den Zugang zu vielfältigen Video-on-Demand-Inhalten, gehen auf Verbraucherpräferenzen ein und fördern die Akzeptanz intelligenter, fortschrittlicher Fernseher. Darüber hinaus bestehen Allianzen zwischen TV-Herstellern undSmart HomeTechnologieunternehmen wie Amazon (Alexa), Google (Google Assistant) und Apple (Siri) verbessern die Interoperabilität und machen intelligente und fortschrittliche Fernseher zu zentralen Knotenpunkten des vernetzten Lebens. Im Jahr 2024 ging Panasonic beispielsweise eine Partnerschaft mit Amazon ein, um Fire TV und Alexa-Sprachsteuerung in seine neuen Produktlinien fortschrittlicher Fernseher zu integrieren und so den Benutzerkomfort und die Integration intelligenter Ökosysteme zu verbessern.

Liste der wichtigsten Smart-TV-Unternehmen im Profil

- Samsung Electronics Co., Ltd.(Südkorea)

- LG Electronics Inc.(Südkorea)

- TCL Technology Group Corp. (China)

- Hisense Group Co., Ltd.(China)

- Xiaomi Corporation (China)

- Sony Group Corporation (Japan)

- Panasonic Holdings Corporation (Japan)

- Sharp Corporation(Japan)

- Haier Smart Home Co., Ltd.(China)

- Toshiba Corporation (Japan)

Wichtige Branchenentwicklungen

- Mai 2025: Samsung kündigte die Einführung seiner Ultra-Premium-Modelle 2025 an, darunter Neo QLED 4K, Neo QLED 8K, QLED, OLED, Fernseher und The Frame-Reihe, die die Samsung Vision AI-Technologie für ein verbessertes Benutzererlebnis integrieren.

- Mai 2025: Xiaomi hat in Indien die Serien QLED TV FX Pro und 4K TV FX eingeführt, die über fortschrittliche audiovisuelle Technologie, HDR10+-Unterstützung und 30-W-Dolby-Atmos-Lautsprecher in den Größen 43 Zoll und 55 Zoll verfügen.

- März 2025:Videotex, ein indisches Unternehmen, das 4K-QD-Mini-LED-Smart-Fernseher herstellt, stellte ein Ultra-High-Definition-Modell vor und setzte damit neue Maßstäbe im Premium-TV-Segment.

- Juni 2024:Samsung hat in Indien die QLED 4K-TV-Serie 2024 in drei Größen (55“, 65“ und 75“) auf den Markt gebracht, die Premium-Funktionen wie HDR10+ und Dolby Digital Plus bietet und online über Samsung.com und Amazon.in erhältlich ist.

- Mai 2024: Sony India hat die BRAVIA 2-Serie mit 4K-Ultra-HD-LED-Display-Technologie mit Google TV-Integration auf den Markt gebracht, die personalisierten Zugriff auf Streaming-Apps und Live-TV bietet.

- Februar 2024: Reliance Jio hat JioTele OS eingeführt. Dieses intelligente und fortschrittliche TV-Betriebssystem unterstützt KI-gesteuerte Empfehlungen und die Leistung von 4K-Inhalten und zielt auf eine Erweiterung abKIIntegration in indische Smart-TVs.

- Januar2024: Panasonic hat mit Amazon zusammengearbeitet, um Fire TV und Alexa-Sprachsteuerung in sein Smart-TV-Sortiment zu integrieren und so den Benutzerkomfort und die Integration intelligenter Ökosysteme zu verbessern.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine umfassende Analyse, die sich auf Schlüsselelemente wie große Unternehmen, regionale und Marktsegmentierung, regionale Analyse, Lieferkettenanalyse, Wettbewerbsdynamik, Auflösung, Bildschirmgröße, Anzeigetechnologie, Bildschirmform, Endbenutzer und Vertriebskanal konzentriert. Darüber hinaus bietet es wertvolle Einblicke in Markttrends und beleuchtet wichtige Entwicklungen innerhalb der Branche. Über diese Aspekte hinaus werden auch verschiedene Faktoren untersucht, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,50 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Durch Beschluss

Nach Bildschirmgröße

Durch Display-Technologie

Nach Bildschirmform

Vom Endbenutzer

Nach Vertriebskanal

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 bei 258,08 Milliarden US-Dollar lag und bis 2034 voraussichtlich einen Wert von 678,86 Milliarden US-Dollar erreichen wird.

Laut Fortune Business Insights lag der Marktwert im asiatisch-pazifischen Raum im Jahr 2025 bei 91,64 Milliarden US-Dollar.

Der Weltmarkt wird im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 11,50 % aufweisen.

Hinsichtlich der Auflösung dominiert das 4K-UHD-Segment den Markt.

Der zunehmende technologische Fortschritt in Bezug auf KI-Integration und Anwendungsfunktionen ist ein Schlüsselfaktor für den globalen Markt.

LG Electronics, Samsung Electronics und Sony gehören zu den weltweit führenden Anbietern.

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 310

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf