Marktgröße, Anteil und Branchenanalyse für Software Defined Data Center, nach Komponente (Lösung und Dienste), nach Typ (Software Defined Computing, Software Defined Networking, Software Defined Storage und andere), nach Bereitstellung (öffentlich, privat, hybrid), nach Branche (IT und Telekommunikation, Regierung, Gesundheitswesen, Fertigung, BFSI, Einzelhandel und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

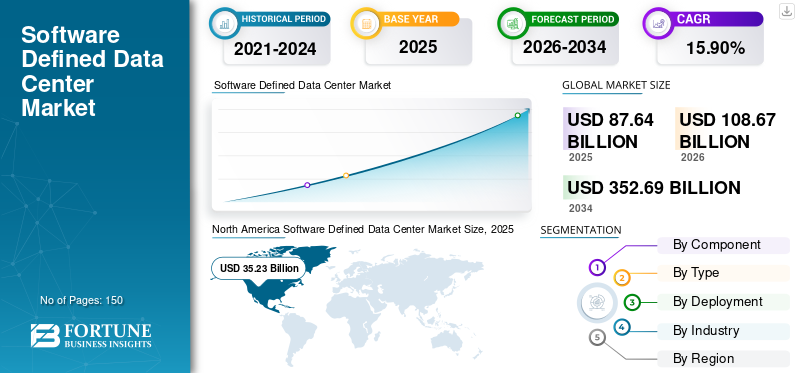

Die globale Marktgröße für softwaredefinierte Rechenzentren wurde im Jahr 2025 auf 87,64 Milliarden US-Dollar geschätzt und wird voraussichtlich von 108,67 Milliarden US-Dollar im Jahr 2026 auf 352,69 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 15,90 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für softwaredefinierte Rechenzentren mit einem Marktanteil von 40,00 % im Jahr 2025. Die Möglichkeit, die Hardwarekosten deutlich zu senken, wird die Einführung von softwaredefinierten Rechenzentren (SDDCs) in allen Organisationen steigern und so das Marktwachstum stärken.

Wachsende Internetnutzung und Digitalisierung treiben den Markt voran. Darüber hinaus ist der Markt für softwaredefinierte Rechenzentren (SDDC) in den letzten Jahren gewachsen, was auf eine zunehmende Multi-Cloud-Strategie bei Unternehmen und die Einführung neuer und bestehender Technologien wie 5G zurückzuführen istInternet der Dinge (IoT)in zahlreichen Industriezweigen. Die Notwendigkeit, die Haltbarkeit der Infrastruktur und die Betriebszeit der Dienste zu verbessern, treibt die Nachfrage nach SDDCs voran und führt dazu, dass SDDCs immer fortschrittlicher werden. Darüber hinaus entscheiden sich Unternehmen zunehmend für SDDCs, um wichtige Unternehmensinformationen zu speichern, die zum Wachstum des Marktes für softwaredefinierte Rechenzentren beitragen. Viele Rechenzentrumsdienstleister, Cloud-Dienstleister und Rechenzentren der nächsten Generation setzen groß angelegte SDDCs ein, um dem Benutzer ein besseres Infrastrukturerlebnis zu bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für softwaredefinierte Rechenzentren

- Marktgröße 2025: 87,64 Milliarden US-Dollar

- Marktgröße 2026: 108,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 352,69 Milliarden US-Dollar

- CAGR: 15,90 % von 2026–2034

- Nordamerika dominierte mit einem Marktanteil von 40,00 % im Jahr 2025, angetrieben durch die starke Einführung von Cloud und Virtualisierung.

- Solution Component hatte im Jahr 2026 einen Marktanteil von 62,96 %, unterstützt durch die steigende Nachfrage nach softwaredefinierter Infrastruktur.

- Der öffentliche Bereitstellungsmodus war marktführend, angetrieben durch wachsende öffentliche Cloud-Investitionen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 18,69 Milliarden US-Dollar erreichen, angetrieben durch den schnellen Ausbau der Rechenzentren.

Nordamerika

Nordamerika wird im Jahr 2026 43,49 Milliarden US-Dollar erreichen, angetrieben von großen Cloud-Technologieanbietern.

Europa

Europa wird im Jahr 2026 39,74 Milliarden US-Dollar erreichen, unterstützt durch strenge Datenschutzbestimmungen.

UNS.

Die USA werden im Jahr 2026 31,08 Milliarden US-Dollar erreichen, angetrieben durch umfangreiche Investitionen in die Cloud-Infrastruktur.

Japan

Japan wird im Jahr 2026 4,15 Milliarden US-Dollar erreichen, unterstützt durch die wachsende Nachfrage nach fortschrittlicher Rechenzentrumsinfrastruktur.

Mehr lesen

Die COVID-19-Pandemie hat mehrere Branchen in Mitleidenschaft gezogen und weltweit zu wirtschaftlichen Störungen geführt. Allerdings hatte das Coronavirus einen leicht positiven Einfluss auf den Markt.

Angesichts der ständig wachsenden Datenmengen und Multi-Cloud-Pläne wird SDDC nach und nach zu einem Muss für Unternehmen. Unternehmen haben ihre IT-Ausgaben gesenkt, da Projekte ins Stocken geraten sind und die Rentabilität aufgrund der weltweiten COVID-19-Sperren gering ist, was auf eine verzögerte Einführung standortbasierter SDDCs hindeutet. Die Pandemie veranlasste auch mehrere Unternehmen dazu, das Work-from-Home-Modell (WFH) zu nutzen, um die Nachhaltigkeit und Kontinuität ihres Unternehmens in der entscheidenden Zeit aufrechtzuerhalten, was zu einem sprunghaften Anstieg der Nachfrage nach SDDC-Lösungen bei der Einführung von Cloud-Infrastrukturen führte.

Die weit verbreitete Nutzung eines VPN für Videokonferenzen und die „WFH“-Strategie führten zu einem massiven Anstieg des Internetverkehrs. Dies veranlasste alle IT-Infrastrukturanbieter zur ÜbernahmeSoftwaredefiniertes Netzwerk (SDN), Hybrid Software-Defined Networking (HSDN) und Software-Defined Wide-Area Networking (SDWAN).

Markttrends für softwaredefinierte Rechenzentren

Hybrid-Cloud-Bereitstellung, um zusätzliche Anforderungen zu erfüllen und das Marktwachstum zu unterstützen

Angesichts der bemerkenswerten Entwicklung, die im IT-Technologiegeschäft fast täglich stattfindet, sind SDDCs der nächste Schritt in der Entwicklung traditioneller Rechenzentren. Es kombiniert die leistungsstärksten und attraktivsten Funktionen des Cloud Computing mit den Annehmlichkeiten der Vor-Ort-Speicherung. Laut einer Forschungsumfrage im Jahr 2022 implementieren 80 % der Unternehmen eine Hybrid-Cloud-Strategie. Dies trägt dazu bei, die Betriebsleistung des Unternehmens zu verbessern und die Betriebslatenz zu reduzieren.

Um der Konkurrenz immer einen Schritt voraus zu sein, investieren Geschäftsinhaber und Dienstanbieter in die Hybrid Cloud und SDDC. Laut Forschern werden bis 2027 65 % der Anwendungs-Workloads über eine Cloud-Bereitstellungsplattform bereitgestellt, gegenüber 45 % im Jahr 2022.

Denn Hybrid-Clouds ermöglichen es Unternehmen, wertvolle Datenbestände auf privaten Servern zu speichern und zu verwalten, bevor sie zur Verarbeitung in eine öffentliche Cloud übertragen werden. Darüber hinaus ist ein Netzwerk, das einen bequemen und sicheren Zugriff auf Cloud-basierte Serviceplattformen bietet, aufgrund der Bedeutung von Big-Data-Analysen auf dem heutigen Markt von entscheidender Bedeutung für die Unternehmenseffektivität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für softwaredefinierte Rechenzentren

Kostensenkung bei Hardware zur Steigerung des Marktwachstums

Es wird erwartet, dass Kostensenkungen bei der Hardware die Einführung softwaredefinierter Rechenzentren vorantreiben werden. Mit SDDC müssen Unternehmen keine Hardware kaufen, keine herstellerspezifischen Fähigkeiten zur Wartung und Ausführung erlernen oder physische Maschinen-Upgrades durchführen. Es verbessert das Ressourcenmanagement des Unternehmens und führt zu einer gesteigerten Gesamteffizienz.

Um eine bessere Kontrolle und Verwaltung von Software und Hardware zu gewährleisten, wird außerdem die Einführung softwaredefinierter Rechenzentren verstärkt. Laut einem von Computer World veröffentlichten Whitepaper würden beispielsweise bis zu 13 % der im nächsten Jahr gekauften Server für die Verwaltung von prädiktiven Analysen, maschinellem Lernen usw. verwendet werdenkünstliche Intelligenzin softwaredefinierten Rechenzentren. Unternehmen hingegen überschätzen möglicherweise die Schwierigkeiten, die mit der Verwendung veralteter Plattformen und der Verwaltung neuer IT-Infrastrukturen einhergehen.

EINHALTENDE FAKTOREN

Mangelnde Akzeptanz von Virtualisierungsstandards weltweit behindert das Marktwachstum

Aufgrund der zunehmenden Beliebtheit von SDDCs gibt es keinen weltweit anerkannten Standard für softwaredefinierte Rechenzentren. Aufgrund der Nichtverfügbarkeit eines einheitlichen Virtualisierungsstandards in einer SDN-Architektur mit mehreren Controllern können von verschiedenen Anbietern erstellte SDN-Controller ein widersprüchliches oder irreführendes Verhalten aufweisen. Die gleichzeitige Verwendung mehrerer Controller kann zu Einschränkungen des Netzwerkverkehrs führen. Aufgrund der mangelnden Standardisierung stößt es bei der Umstellung aktueller Rechenzentren auf SDDCs auf erhebliche Interoperabilitätsprobleme. Diese Integrationsprobleme und Interoperabilität aufgrund des Mangels an weltweit anerkannten Virtualisierungsstandards schränken den Einsatz der Multi-Controller-SDN-Architektur in SDDCs ein und dürften das Marktwachstum einschränken.

Marktsegmentierungsanalyse für softwaredefinierte Rechenzentren

Durch Komponentenanalyse

Steigende Nachfrage nach Managed Services zur Ankurbelung des Marktwachstums

Basierend auf der Komponente wird der Markt in Lösungen und Dienstleistungen unterteilt.

Das Segment der Lösungskomponenten wird im Jahr 2026 voraussichtlich 62,96 % des Weltmarktanteils erreichen.

Die Dienstleistungen dürften im Prognosezeitraum am schnellsten wachsen. Die Ausweitung der Managed Services ist auf den zunehmenden Wunsch von Unternehmen zurückzuführen, ein optimiertes Workload-Management mit höherer Agilität, Effizienz und Sicherheit zu erreichen und gleichzeitig die Schwierigkeiten bei Schulung, Integration und Implementierung sowie Support und Wartung zu vermeiden.

Darüber hinaus ist die Nachfrage nach Diensten aufgrund der Nutzung softwaredefinierter Dienste ein wesentlicher Faktor für das IT-Wachstum in Unternehmen. Trotz der Vorteile softwaredefinierter Rechenzentren gibt es immer noch Schwierigkeiten, und diese Komplexität erfordert die Nutzung von Diensten, die über die Fähigkeiten eines traditionellen IT-Teams hinausgehen. Aus diesem Grund wenden sich viele Unternehmen an As-a-Service-Anbieter, um Unterstützung zu erhalten.

Aufgrund der erhöhten Hardware- und Softwarenutzung werden die SDDC-Lösungen im Prognosezeitraum voraussichtlich den höchsten Marktanteil halten. Es wird erwartet, dass es im Jahr 2025 63,3 % des weltweiten Marktanteils ausmacht. Lösungen können mithilfe verschiedener Hardwareplattformen implementiert werden, darunter konvergente Infrastruktur, Standardhardware, hyperkonvergente Infrastruktur und konfigurierbare Infrastruktur. Darüber hinaus können Anwendungen ausschließlich auf logisch definierten Ressourcen ausgeführt werden, die von der zugrunde liegenden Hardware isoliert sind. Aufgrund ihrer geräteunabhängigen Natur kann die Lösung selbst auf den einfachsten Hardwarekonfigurationen eingesetzt werden.

Nach Typanalyse

Steigende Akzeptanz der Cloud-Technologie in wichtigen Sektoren zur Förderung des Marktwachstums

Basierend auf der Art wird der Markt in Software Defined Compute (SDC), Software Defined Networking, Software Defined Storage (SDS) und andere (Software Defined Management, Sicherheit) unterteilt.

Unter allen hält SDC aufgrund der Einführung der Cloud-nativen Anwendung den größten Marktanteil. Eine Cloud-native Anwendung nutzt die VorteileCloud-ComputingParadigmen zur Reduzierung von Bereitstellungsrisiken und zur Verbesserung der Serviceflexibilität, -leistung und -qualität. Cloud-native Anwendungen unterstützen sowohl lokale als auch Cloud-Plattformen.

Im Prognosezeitraum wird der SDN voraussichtlich mit der höchsten Wachstumsrate wachsen. Das SDN-Segment dominierte den Markt nach Typ und hielt im Jahr 2026 einen Marktanteil von 35,45 %. Die steigende Nachfrage nach SDN zur Verbesserung der Unternehmensmobilität, Servervirtualisierung und Rechenzentrumskonsolidierung treibt das Marktwachstum voran. Aufgrund der zunehmenden Einführung von Bring-Your-Own-Devices (BYOD) verlassen sich Unternehmen zunehmend auf SDN-Lösungen, um die von Mitarbeitern abgerufenen Daten zu ändern und zu verwalten und die mobile Belegschaft zu optimieren.

Auch verschiedene technische Durchbrüche, wie die Integration des Internets der Dinge (IoT) mit vernetzten Geräten, tragen zum Wachstum der Wirtschaft bei. Aufgrund des gestiegenen Datenvolumens hält SDS den zweitgrößten Marktanteil.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellungsanalyse

Zunehmende Implementierung neuer Technologien wie Servervirtualisierung zur Steigerung der Marktnachfrage

Basierend auf der Bereitstellung wird der Markt in öffentliche, private und hybride Märkte unterteilt.

Der öffentliche Bereitstellungsmodus hält den größten Marktanteil, da aufkommende Technologien wie Servervirtualisierung und Edge-Computing zunehmend an Bedeutung gewinnen und zu höheren Investitionen in die öffentliche Cloud führen. Es wird geschätzt, dass es im Jahr 2025 einen Wert von 37,66 Milliarden US-Dollar erreichen wird. Da viele Rechenzentren undverwalteter DienstAnbieter (MSPs) sind auf ein SDDC-Dienstmodell umgestiegen, das Virtualisierungstechnologien verwendet, um Verarbeitungshardware in Softwareform zu isolieren und so Infrastruktureinschränkungen zu reduzieren.

Laut Gartner werden die Ausgaben für öffentliche Clouds im Jahr 2021 weltweit um 23 % steigen, darunter Cloud-Geschäftsprozessdienste, Cloud-Anwendungsinfrastrukturdienste und andere. Darüber hinaus führen laut einem Bericht von vXchnge vom Januar 2021 mehrere Organisationen eine Edge-Computing-Rechenzentrumsarchitektur ein, um Anfragen und Aktionen mithilfe der Verarbeitungskapazität von Geräten am Netzwerkrand zu lösen, anstatt sich auf zentralisierte Verarbeitungsfunktionen zu verlassen. Die zunehmende Digitalisierung und der technologische Fortschritt kommen dem wachsenden Bedarf nach einer Steigerung der Unternehmensproduktivität entgegen, um die Verwaltungsabläufe von Rechenzentren durch die Erfüllung wachsender Geschäftsanforderungen zu vereinfachen.

Der private Bereitstellungsmodus hält im Prognosezeitraum den zweitgrößten Marktanteil. Dies ist auf die zunehmende Einführung kosteneffizienter, skalierbarer und sicherer Lösungen zurückzuführen. Es wird prognostiziert, dass das hybride Bereitstellungsmodell aufgrund der zunehmenden Implementierung cloudbasierter Lösungen in KMU die höchste CAGR erreichen wird.

Nach Branchenanalyse

IT- und Telekommunikationsbranche soll maximalen Marktanteil halten

Basierend auf der Branche ist der Markt in IT und Telekommunikation, Regierung, Gesundheitswesen, Fertigung, BFSI, Einzelhandel und andere (Bildung, Automobil) unterteilt.

Das Segment der IT- und Telekommunikationsbranche wird voraussichtlich im Jahr 2026 einen Marktanteil von 28,23 % erreichen und im Prognosezeitraum voraussichtlich auch die höchste CAGR aufweisen, da es sich um eine wichtige Branche für den Markt handelt. Aufgrund des Big-Data-Wachstums und des steigenden Bedarfs an softwarebasierter Datenspeicherung und -diensten dürften auch BFSI und Regierung erhebliche Marktanteile halten.

BFSI-Firmen implementieren verschiedene Cloud-Lösungen, um wichtige Probleme zu bewältigen, wie zDatenspeicherung, Wiederherstellung und Cybersicherheit sowie die Verwaltung riesiger Datenmengen, die wiederholt verarbeitet, gespeichert und reproduziert werden müssen. Beispielsweise ernannte die in der Türkei ansässige Privatbank İşbank im Mai 2021 die softwaredefinierte Rechenzentrumsnetzwerklösung von Huawei, um den sich ändernden Geschäftsanforderungen gerecht zu werden.

Das SDDC führte zu technologischen Fortschritten bei der Virtualisierung von Systemen im Gesundheitswesen. Diese Technologie wird von immer mehr Gesundheitsorganisationen eingesetzt, um die Automatisierung, Effizienz und Zuverlässigkeit ihrer Netzwerke zu erhöhen. Darüber hinaus nutzen Hersteller und Einzelhändler riesige Datenmengen, um wertvolle Erkenntnisse abzuleiten. Die Technologie erleichtert die Integration von Daten aus verschiedenen Quellen, was wiederum zur Rentabilität beiträgt.

REGIONALE EINBLICKE

Basierend auf der Region wurde der Markt in fünf Hauptregionen bewertet, darunter Nordamerika, Südamerika, Europa, der Nahe Osten und Afrika sowie der asiatisch-pazifische Raum.

North America Software Defined Data Center Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 35,23 Milliarden US-Dollar, was 40,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 43,49 Milliarden US-Dollar erreichen. Es wird erwartet, dass Nordamerika im Prognosezeitraum den größten Marktanteil halten wird. Das Wachstum ist auf die Präsenz großer Player wie VMware, Inc., Cisco Systems, Inc., IBM Corporation und anderer zurückzuführen. Darüber hinaus dürften Produkteinführungen und Partnerschaften wichtiger Unternehmen zur Erweiterung ihrer globalen Präsenz das Marktwachstum in Nordamerika vorantreiben. Zum Beispiel:

Im März 2021,Scality, ein Anbieter von Technologielösungen, kündigte mit sechs leitenden Führungskräften eine deutliche Expansion im asiatisch-pazifischen Raum, in Europa sowie im Nahen Osten und Afrika an, da die Nachfrage des Unternehmens nach groß angelegtem Multi-Cloud-Speicher und Hybrid steigt. Die USA tragen 31,08 Milliarden US-Dollar bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 14,9 Milliarden US-Dollar, was 17,00 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 18,69 Milliarden US-Dollar anwachsen. Das deutliche Wachstum der Region ist auf die sich entwickelnden Märkte und die zunehmende Industrialisierung zurückzuführen. Es wird erwartet, dass der Markt in Indien mit einer konstanten jährlichen Wachstumsrate von 26,7 % wächst. Der Bedarf an mehr Leistung, Ressourcen und Verantwortung im IT-Management wird zunehmen, da sich die zentrale IT-Infrastruktur der APAC-Region schneller entwickelt. Es erzeugt einen sich selbst replizierenden Zyklus, der weitere Investitionen und Wachstum fördert. Die zunehmende Einrichtung von Rechenzentren in Ländern wie Indien, China und Japan steigert die Nachfrage nach SDDC zur Bereitstellung zuverlässiger Infrastruktur für Kunden auf der ganzen Welt. Beispielsweise kündigte NTT Ltd., ein wichtiger Akteur in der indischen Rechenzentrumsbranche, im Januar 2024 die Eröffnung eines neuen Rechenzentrumscampus in Noida, Delhi, an. Ziel dieses Rechenzentrumscampus ist es, die wachsenden Ambitionen von Kunden auf der ganzen Welt zu erfüllen. Japan mit 4,15 Milliarden US-Dollar, China mit 5,29 Milliarden US-Dollar und Indien mit 3,86 Milliarden US-Dollar.

Europa

Europa trug im Jahr 2025 etwa 31,97 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 36,00 % entspricht, und wird im Jahr 2026 voraussichtlich 39,74 Milliarden US-Dollar erreichen. Es wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 23,6 % erwartet. Aufgrund günstiger Datensicherheits- und Datenschutzvorschriften führen Unternehmen schnell softwaredefinierte Rechenzentren in Europa ein. Regulatorische Normen wie die Datenschutz-Grundverordnung (DSGVO) ermutigen Unternehmen, Rechenzentren in europäischen Ländern zu errichten, da die Verordnung die Datensicherheit und den Datenschutz schützt.

Eine Region wie Lateinamerika, der Nahe Osten und Afrika wird wahrscheinlich erheblich wachsen. Das Wachstum ist in erster Linie auf erhöhte Investitionen in Rechenzentren in Ländern wie dem Iran, Brasilien, Israel, der Türkei und anderen zurückzuführen. Beispielsweise eröffnete Telco System mit Sitz in der Türkei im September 2021 ein neues Rechenzentrum im Kapakl-Gebiet von Tekirda. Das Unternehmen investierte 295 Millionen US-Dollar in dieses Projekt. Das Vereinigte Königreich hat einen Wert von 7,77 Milliarden US-Dollar und Deutschland einen Wert von 7,31 Milliarden US-Dollar.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 3,34 Milliarden US-Dollar, was einem Anteil von 4,00 % entspricht. Im Jahr 2026 wird ein Umsatz von 4,08 Milliarden US-Dollar erwartet.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 2,21 Milliarden US-Dollar aus, was 3,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,68 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für softwaredefinierte Rechenzentren

Marktteilnehmer führen Fusionen, Übernahmen und Kooperationen durch, um ihre Position zu stärken

Zu den wichtigsten Wettbewerbern auf dem Markt zählen unter anderem VMware, Inc., Nutanix, IBM Corporation und Cisco System, Inc. Diese Unternehmen setzen mehrere Unternehmensstrategien um, um ihre globale Expansion voranzutreiben und fortschrittliche Lösungen und Dienstleistungen anzubieten. Zum Beispiel:

Liste der profilierten Schlüsselunternehmen:

- VMware, Inc. (Kalifornien, USA)

- IBM Corporation(New York, USA)

- Cisco Systems, Inc.(Kalifornien, USA)

- Nutanix (Kalifornien, USA)

- GreenPages, Inc. (Maine, USA)

- Dell Technologies(Texas, USA)

- Fujitsu (Tokio, Japan)

- Hewlett Packard Enterprise Development LP (Texas, USA)

- Hitachi Vantara LLC (Tokio, Japan)

- NetApp (Kalifornien, USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024: Cisco Systems hat sich mit Nutanix zusammengetan, um Kunden auf der ganzen Welt Hybrid-Cloud-Dienste bereitzustellen. Integration von Ciscos Hyperconverged Compute mit Nutanix zur Verwaltung der Infrastruktur, Anwendungsverwaltungsvorgänge und Cloud-Vorgänge.

- Dezember 2023:Rackspace Technology Inc., ein Anbieter von End-to-End-Hybrid- und Multi-Cloud-Technologielösungen, hat SDDC-Unternehmens- und Geschäftslösungen für SAP mit virtualisierter Speicher-, Rechen-, Cloud- und Netzwerkverwaltung von VMware auf den Markt gebracht. Diese Lösung der Enterprise-Klasse bietet verschiedene Dienste, darunter VMware vRealize Suite, physisches und virtuelles Betriebsmanagement, Rackspace-Datenschutz für Disaster Recovery und VMware Hybrid Cloud-Erweiterung.

- Juni 2021:NTT Limited hat aktualisierte globale Netzwerkdienste für die Verbindung von Rechenzentren eingeführt, die auf hochentwickelter SDN-Technologie zur Optimierung hybrider Cloud-Umgebungen basieren. Ein global integrierter Netzwerk-Fabric-Dienst, der private und sichere Verbindungen zwischen den weltweiten Rechenzentren von NTT und wichtigen Cloud-Dienstanbietern ermöglicht.

- April 2021:Die IBM Corporation hat eine aktualisierte Speicherlösung auf den Markt gebracht, die die Datenverfügbarkeit und den Zugriff auf die gesamte Hybrid Cloud vereinfachen soll. Das Unternehmen hat Pläne zur Bereitstellung neuer Container-nativer SDS-Lösungen angekündigt, die es Unternehmen ermöglichen sollen, die Datenverfügbarkeit über komplizierte Hybrid-Clouds hinweg zu verbessern und so die Geschäftsleistung und Ausfallsicherheit zu verbessern.

- November 2020:BT hat mit VMware Inc. eine neue Generation von SDN-Diensten eingeführt, um die Konnektivitätsoptionen für globale Kunden zu erweitern. Der erste Dienst basiert auf der SD-WAN-Technologie von VMware. Die neueste digitale Serviceplattform von BT ermöglicht die Fernsteuerung oder Mitverwaltung des Dienstes. Dadurch erhalten Kunden einen einheitlichen Überblick über ihr gesamtes Netzwerk und eine Vielzahl von Verwaltungskontrollen.

BERICHTSBEREICH

Der Marktforschungsbericht liefert eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt- und Dienstleistungstypen sowie führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierungen

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,90 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Typ

Durch Bereitstellung

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 87,64 Milliarden US-Dollar geschätzt wurde und voraussichtlich von 108,67 Milliarden US-Dollar im Jahr 2026 auf 352,69 Milliarden US-Dollar im Jahr 2034 wachsen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 35,23 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 15,90 % wird der Markt von 2026 bis 2034 ein stetiges Wachstum verzeichnen.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum das führende Segment mit der höchsten CAGR in diesem Markt sein wird.

Es wird erwartet, dass die Kostensenkung bei der Hardware die Nachfrage nach SDDC in allen Branchen steigern wird.

Cisco System, Inc., IBM Corporation, VMware, Inc., Nutanix, GreenPages, Inc. und andere sind die Top-Player auf dem Markt.

Nordamerika dominierte den Marktanteil im Jahr 2023.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste Wachstumsrate aufweisen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf