Marktgröße, Anteil und Branchenanalyse für Solarverkapselung, nach Materialtyp (Ethylenvinylacetat {EVA}, Polyolefinelastomer {POE} und andere), nach Anwendung (kristallines Silizium-PV und Dünnschicht-PV), nach Endbenutzer (Kraftwerke im Versorgungsmaßstab, gewerblich und industriell sowie privat) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

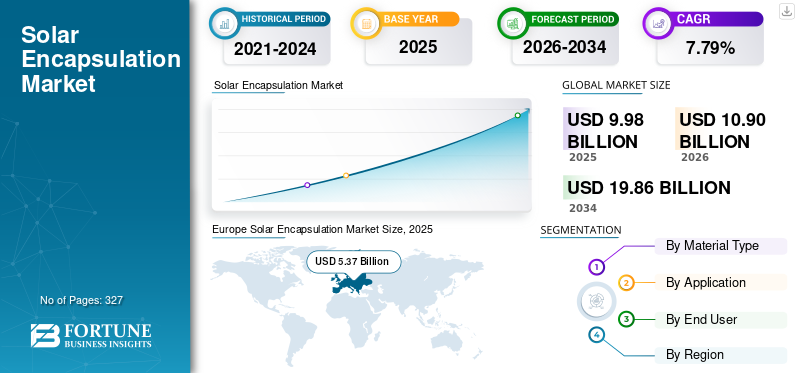

Die globale Marktgröße für Solarkapselungen wurde im Jahr 2025 auf 9,98 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 10,90 Milliarden US-Dollar im Jahr 2026 auf 19,86 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 7,79 % im Prognosezeitraum entspricht. Europa dominierte den globalen Solarkapselungsmarkt mit einem Marktanteil von 53,81 % im Jahr 2025.

Unter Solarverkapselung versteht man die Verwendung spezieller Polymermaterialien zum Schutz und zur elektrischen Isolierung von Solarzellen (PV) innerhalb eines Solarmoduls. Diese Materialien werden über und unter den Solarzellen laminiert, um diese vor Feuchtigkeit, Staub, UV-Strahlung und mechanischer Belastung zu schützen. Zu den gängigen Verkapselungsmitteln gehören Ethylenvinylacetat (EVA),Polyolefin-Elastomer (POE)und andere Spezialpolymere. Die Solareinkapselung spielt eine entscheidende Rolle bei der Gewährleistung der Haltbarkeit, Sicherheit und Langzeitleistung von Solarmodulen. Die Qualität der Kapselung wirkt sich direkt auf die Moduleffizienz, Zuverlässigkeit und Betriebslebensdauer aus.

Hangzhou First PV Material Co., Ltd. gilt weithin als weltweiter Marktführer für Solarverkapselungsmaterialien. Das Unternehmen spielt eine zentrale Rolle bei der Lieferung von EVA- und POE-Verkapselungsfolien in großen Mengen an die weltweit größten Hersteller von Solarmodulen, insbesondere in China, Europa und aufstrebenden Märkten. Das Unternehmen ist Technologieführer bei POE und fortschrittlichen coextrudierten Verkapselungsmitteln, die zunehmend in hocheffizienten, bifazialen, TOPCon- und HJT-Solarmodulen eingesetzt werden. Seine große Produktionskapazität ermöglicht Kostenführerschaft, während kontinuierliche Forschung und Entwicklung dazu beitragen, die Haltbarkeit, PID-Beständigkeit und den Feuchtigkeitsschutz von PV-Modulen zu verbessern. Durch die enge Zusammenarbeit mit führenden Modul-OEMs hat Hangzhou First erheblichen Einfluss auf Materialstandards, Akzeptanztrends und Kostenstrukturen in der globalen Solarkapselungsbranche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SOLARVERKAPSELUNGSMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 9,98 Milliarden US-Dollar

- Marktgröße 2026: 10,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 19,86 Milliarden US-Dollar

- CAGR: 7,79 % von 2026–2034

- Europa dominierte den globalen Solarkapselungsmarkt mit einem Marktanteil von 53,81 % im Jahr 2025.

- Das Segment Ethylenvinylacetat (EVA) verfügt im Jahr 2025 über den größten Umsatzanteil von 55,35 %.

- Kristallin-Silizium-PV dominiert mit überwältigender Mehrheit den Markt und macht 87,47 % der Verkapselungsmaterialnachfrage aus.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt mit einem Wert von 5,37 Milliarden US-Dollar im Jahr 2025, angetrieben durch die wachsende Nachfrage nach erneuerbaren Energien und die Präsenz großer Hersteller und Installationen von PV-Modulen.

Nordamerika

Es wird erwartet, dass Nordamerika im Jahr 2026 einen Umsatz von 2,01 Milliarden US-Dollar erreichen wird, angetrieben durch die Ausweitung des Solareinsatzes und wachsende inländische PV-Produktionsaktivitäten.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,65 Milliarden US-Dollar erreichen, unterstützt durch starke politische Initiativen, lokale PV-Produktion und die Nachfrage nach Hochleistungs-Solarmodulen.

UNS.

Es wird erwartet, dass der Markt im Jahr 2026 ein Volumen von 1,77 Milliarden US-Dollar erreichen wird, angetrieben durch staatliche Anreize, neue Solarproduktionsanlagen und anhaltendes Wachstum bei Solaranlagen.

Japan

Es wird erwartet, dass der Markt im Jahr 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen wird, unterstützt durch die anhaltende Einführung fortschrittlicher Solartechnologien und Investitionen in die Infrastruktur für saubere Energie.

Mehr lesen

Markttrends für Solarverkapselung

Fortschritte bei Hochdurchsatz-Verkapselungsmaterialien zur Förderung des Marktwachstums

Ein aufkommender Trend in der Solarverkapselungsindustrie ist die Entwicklung und Einführung dünnerer und leichterer Verkapselungsfolien für die Modulherstellung mit hohem Durchsatz. Während sich Solarmodulhersteller auf die Reduzierung des Materialverbrauchs und die Verbesserung der Fabrikproduktivität konzentrieren, entwickeln Verkapselungslieferanten Folien, die die mechanische Festigkeit, optische Leistung und Haltbarkeit beibehalten und gleichzeitig weniger Material pro Modul verbrauchen. Dünnere Verkapselungen tragen dazu bei, das Gesamtgewicht der Module zu senken, was besonders wichtig für großformatige Module, Dachinstallationen und Transporteffizienz ist. Gleichzeitig sind diese Materialien für schnellere Laminierungszyklen optimiert, was höhere Geschwindigkeiten der Produktionslinie und niedrigere Herstellungskosten pro Einheit ermöglicht. Dieser Trend steht im Einklang mit dem umfassenderen Branchenziel, die Stromgestehungskosten (LCOE) zu senken und die Effizienz der Lieferkette zu verbessern und gleichzeitig die langfristigen Zuverlässigkeits- und Garantieanforderungen für moderne PV-Systeme zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Rascher Ausbau globaler Solar-PV-Installationen zur Förderung des Marktwachstums

Solarenergie hat sich zu einer der am schnellsten wachsenden Energietechnologien weltweit entwickelt, was auf sinkende Modulkosten, unterstützende Regierungsmaßnahmen zur Reduzierung der CO2-Emissionen und Unternehmensverpflichtungen zurückzuführen istDekarbonisierung. Die jährlichen weltweiten Solarinstallationen sind von deutlich unter 150 GW vor einigen Jahren auf mehrere hundert Gigawatt pro Jahr Mitte der 2020er Jahre gestiegen, mit großflächigem Einsatz im asiatisch-pazifischen Raum, in Nordamerika und Europa. Jedes hergestellte Solarmodul, unabhängig von Technologie oder geografischer Lage, erfordert Verkapselungsschichten, um die Zellen über eine Lebensdauer von 25 bis 30 Jahren vor dem Eindringen von Feuchtigkeit, UV-Strahlung, mechanischer Belastung und elektrischem Abbau zu schützen. Allein Chinas groß angelegte Solarproduktionserweiterung verbraucht jährlich Millionen Quadratmeter Verkapselungsfolien. Während die Länder den Ausbau erneuerbarer Kapazitäten beschleunigen, um die Netto-Null-Ziele zu erreichen, erhöhen steigende Modulproduktionsmengen direkt und proportional die Nachfrage nach Verkapselungsmaterialien, was das Installationswachstum zu einem starken strukturellen Treiber für das Wachstum des Solarverkapselungsmarktes macht.

Technologische Entwicklung hin zu hocheffizienten und fortschrittlichen Solarmodulen zur Förderung des Marktwachstums

Die Branche vollzieht einen raschen Übergang von herkömmlichen multikristallinen Modulen zu fortschrittlichen Technologien wie Mono-PERC, TOPCon, Heterojunction (HJT) und bifazialen Modulen, die allesamt strengere Leistungsanforderungen an Verkapselungsmaterialien stellen. Bifaziale Module erfordern beispielsweise Verkapselungsmaterialien mit hervorragender optischer Transparenz und langfristiger Beständigkeit gegen Feuchtigkeit und potenziell bedingten Abbau, was den Übergang von traditionellem EVA zu leistungsfähigeren POE-basierten Verkapselungsmaterialien beschleunigt. Ebenso erhöhen größere Wafergrößen und höhere Betriebstemperaturen die Belastung der Laminierungsmaterialien und erhöhen den Bedarf an langlebigeren Verkapselungslösungen. Führende Modulhersteller spezifizieren zunehmend POE- oder coextrudierte Verkapselungsmaterialien für ihre Premium-Produktlinien, auch zu höheren Kosten, um das Risiko von Feldausfällen zu verringern. Diese technologische Modernisierung erhöht den Wert pro Modul, der für die Verkapselung aufgewendet wird, und führt zu einem schnelleren Wachstum bei fortschrittlichen Materialien im Vergleich zum gesamten Modulvolumen.

MARKTBEGRENZUNGEN

Sicherstellung der langfristigen Leistung inmitten sich schnell weiterentwickelnder Modultechnologien, um das Marktwachstum einzudämmen

Ein großes Hindernis für die Solarverkapselungsindustrie ist die Notwendigkeit, die langfristige Materialleistung sicherzustellen, während sich die Solarmodultechnologien weiterhin rasant weiterentwickeln. Neue Zellarchitekturen wie TOPCon-, Heterojunction- und bifaziale Designs arbeiten bei höheren Temperaturen, elektrischer Belastung und erhöhter Feuchtigkeitsempfindlichkeit, was höhere Anforderungen an die Leistung des Verkapselungsmittels stellt. Allerdings werden diese Technologien viel schneller kommerzialisiert, als es zur Generierung langfristiger Feldzuverlässigkeitsdaten erforderlich ist. Hersteller von Kapselungen müssen sich auf beschleunigte Alterungstests und prädiktive Modellierung verlassen, was die technische Unsicherheit und die Entwicklungskosten erhöht. Gleichzeitig erfordern häufige Änderungen im Zelldesign, der Modulgröße und den Laminierungsprozessen eine kontinuierliche Produktanpassung. Das Gleichgewicht zwischen Innovationsgeschwindigkeit und Zuverlässigkeitssicherung bleibt für die Branche eine komplexe und ressourcenintensive Herausforderung.

MARKTCHANCEN

Wachstum inländischer Solarproduktions- und -lokalisierungsinitiativen, um lukrative Marktchancen zu bieten

Eine wichtige Chance für den Solarkapselungsmarkt liegt in der raschen Ausweitung der inländischen Solarmodulfertigung außerhalb Chinas, da der Schwerpunkt zunehmend auf Bedenken hinsichtlich der Energiesicherheit und staatlich geführter Lokalisierungsprogramme liegt. Richtlinien wie fertigungsbezogene Anreize, lokale Content-Anforderungen und Steuergutschriften in Regionen wie Nordamerika, Indien und Teilen Europas fördern die Gründung neuer PV-Modulfabriken. Jede neue Produktionslinie führt zu einer wiederkehrenden Nachfrage nach Verkapselungsfolien, häufig mit Präferenz für lokal bezogene Materialien, um den Richtlinienvorschriften zu entsprechen und das Risiko in der Lieferkette zu verringern. Dies eröffnet Herstellern von Verkapselungsmitteln die Möglichkeit, eine regionale Fertigung aufzubauen, strategische Partnerschaften mit Modul-OEMs einzugehen und maßgeschneiderte, auf die lokalen Klimabedingungen zugeschnittene Formulierungen anzubieten. Da sich die Produktionsstandorte geografisch diversifizieren, sind Kapselungslieferanten, die schnell skalieren und regionale Qualitätsstandards erfüllen können, gut positioniert, um zusätzliche Marktanteile zu gewinnen.

HERAUSFORDERUNGEN DES MARKTES

Kostendruck durch Preisvolatilität bei Solarmodulen behindert Marktwachstum

Eine große Herausforderung für den Solarkapselungsmarkt ist der starke Kostendruck, der durch Schwankungen der Solarmodulpreise und der Herstellungsmargen entsteht. Die Solarindustrie ist hart umkämpft und die Modulpreise sinken häufig aufgrund von Überangeboten, technologischen Veränderungen oder Schwankungen der Rohstoffpreise. In solchen Zeiten priorisieren Modulhersteller aggressive Kostensenkungen in der gesamten Materialliste, einschließlich der Verkapselungsfolien, obwohl diese eine entscheidende Rolle für die Modulzuverlässigkeit spielen. Selbst kleine Preissenkungen für Verkapselungsmittel können erhebliche Auswirkungen auf die Margen der Lieferanten haben, da Verkapselungen bereits ein kostenoptimiertes Produkt sind. Bei preissensiblen Großprojekten können Hersteller die Einführung leistungsfähigerer Verkapselungsstoffe verzögern und sich für Standardmaterialien entscheiden, um ihre Wettbewerbsfähigkeit aufrechtzuerhalten. Diese Dynamik schränkt das Wertwachstum für Kapselungslieferanten ein und macht den Umsatz sehr empfindlich gegenüber kurzfristigen Marktzyklen, selbst wenn die Fundamentaldaten für den Solareinsatz langfristig stabil bleiben.

AUSWIRKUNGEN DES ZOLLS AUF DEN MARKT

Zölle auf Solarmodule, Zellen und zugehörige Komponenten können erhebliche indirekte Auswirkungen auf den Markt haben. Einfuhrzölle und Handelsbeschränkungen verändern häufig die globalen Produktionsabläufe und veranlassen Modulhersteller dazu, die Produktion zu verlagern oder zu lokalisieren, um einer Zollbelastung zu entgehen. Dies kann zwar zu einer neuen Nachfrage nach Verkapselungsmaterialien in aufstrebenden Produktionsregionen führen, kann aber auch zu kurzfristigen Störungen und einer ungleichmäßigen Kapazitätsauslastung führen. Zölle können die Gesamtkosten der Modulproduktion erhöhen und den Druck auf Kapselungslieferanten erhöhen, die Preise zu senken oder die Beschaffung zu lokalisieren. Gleichzeitig können lokale Produktionsanreize im Zusammenhang mit Zöllen die regionale Produktion von Verkapselungsmitteln fördern und die Lieferketten umgestalten, anstatt die langfristige Nachfrage zu verringern.

SEGMENTIERUNGSANALYSE

Nach Materialtyp

Niedrigere Kosten für Ethylenvinylacetat spielen eine Schlüsselrolle bei der Marktführerschaft

Nach Materialtyp ist der Markt in Ethylenvinylacetat (EVA), Polyolefinelastomer (POE) und andere unterteilt.

Ethylenvinylacetat (EVA)Dieses Segment verfügt im Jahr 2025 über den größten Umsatzanteil von 55,35 %, was auf seine lange Erfolgsgeschichte, seine Kosteneffizienz und seine bewährten Verarbeitungseigenschaften zurückzuführen ist. EVA macht weiterhin den größten Anteil des Verkapselungsverbrauchs aus, insbesondere in herkömmlichen monofazialen kristallinen Siliziummodulen und preissensiblen Märkten. Seine starke Haftung, gute optische Transparenz und Kompatibilität mit hochvolumigen Laminierprozessen machen es für viele Hersteller zur bevorzugten Wahl. Der Marktanteil von EVA nimmt jedoch allmählich ab, da fortschrittliche Moduldesigns seine Grenzen in Bezug auf Feuchtigkeitsbeständigkeit und potenziell bedingte Verschlechterung unter anspruchsvollen Betriebsbedingungen aufdecken.

Polyolefinelastomer ist mit einer durchschnittlichen jährlichen Wachstumsrate von 8,47 % das am schnellsten wachsende Segment im Markt für Solarverkapselungen, angetrieben durch die schnelle Einführung bifazialer und hocheffizienter Modultechnologien. POE bietet im Vergleich zu EVA eine überlegene Beständigkeit gegen das Eindringen von Feuchtigkeit, ein geringeres Degradationsrisiko und eine bessere elektrische Isolierung und wird daher zunehmend für Premium- und Versorgungsprojekte bevorzugt. Obwohl POE derzeit einen kleineren Anteil als EVA hat, wächst sein Anteil stetig, da Modulhersteller der langfristigen Haltbarkeit und Leistung Vorrang vor den Materialkosten im Vorfeld einräumen.

Auf Antrag

Der anhaltende Wandel hin zu hocheffizienten kristallinen Technologien steigerte das Wachstum des PV-Segments für kristallines Silizium

Je nach Anwendung wird der Markt in kristallines Silizium-PV und Dünnschicht-PV unterteilt.

Kristallin-Silizium-PV dominiert mit überwältigender Mehrheit den Markt und macht 87,47 % der Verkapselungsmaterialnachfrage aus. Dies ist auf mono- und multikristalline Siliziumtechnologien zurückzuführen, die weltweit die erste Wahl für Solaranlagen im Versorgungs-, Gewerbe- und Privatbereich darstellen. Kristalline Siliziummodule erfordern eine Verkapselung auf beiden Seiten der Solarzellen, typischerweise mit EVA- oder POE-Folien, was direkt zu einem großen Verbrauch an Verkapselungsmaterialien führt. Die anhaltende Verlagerung hin zu hocheffizienten kristallinen Technologien wie Mono-PERC, TOPCon, Heterojunction und bifazialen Modulen verstärkt diese Dominanz weiter, da diese Designs häufig leistungsstärkere und in einigen Fällen hochwertigere Verkapselungsstoffe erfordern. Infolgedessen macht kristallines Silizium-PV sowohl volumen- als auch wertmäßig den größten Anteil am Solarkapselungsmarkt aus.

Dünnschicht-PV ist das zweitgrößte Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,13 % wachsen. Technologien wie CdTe, CIGS und amorphes Silizium nutzen unterschiedliche Modularchitekturen, die oft spezielle Verkapselungslösungen erfordern, die auf ihre jeweiligen Herstellungsprozesse zugeschnitten sind. Während Dünnschicht-Solartechnologien im Vergleich zu kristallinem Silizium möglicherweise weniger Verkapselungsmaterial pro Watt verbrauchen, sind sie dennoch auf die Verkapselung angewiesen, um Feuchtigkeitsschutz, mechanische Stabilität und langfristige Haltbarkeit zu gewährleisten. Der Marktanteil der Dünnschichtverkapselung bleibt aufgrund des vergleichsweise geringen Einsatzes von begrenztDünnschicht-PVglobal. In Nischenanwendungen wie großen Versorgungsprojekten und spezifischen klimatischen Bedingungen bleibt es jedoch weiterhin relevant.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bedeutender Einsatz in großen Solarprojekten, um das Wachstum des Marktes für Kraftwerke im Versorgungsmaßstab voranzutreiben

Basierend auf dem Endverbraucher ist der Markt grob in Kraftwerke im Versorgungsmaßstab, Gewerbe- und Industrieanlagen sowie Privathaushalte unterteilt.

Mit 75,57 % machen Solarkraftwerke im Versorgungsmaßstab den größten Anteil am Markt für Solarkapselung aus. Dieses Wachstum wird durch den schieren Umfang der Modulbeschaffung und des Einsatzes in großen Solar-Freiflächenprojekten vorangetrieben. Bei diesen Installationen stehen langfristige Zuverlässigkeit, hohe Leistungsabgabe und Langlebigkeit im Vordergrund gegenüber einer längeren Betriebslebensdauer, die oft mehr als 30 Jahre beträgt. Infolgedessen spezifizieren Projekte im Versorgungsmaßstab zunehmend fortschrittliche Verkapselungsmaterialien, insbesondere für bifaziale und Glas-Glas-Module, um Degradationsrisiken zu mindern und die Energieausbeute zu steigern. Die Dominanz dieses Segments wird durch große Solarparks und staatlich geführte Programme für erneuerbare Energien im asiatisch-pazifischen Raum, im Nahen Osten und in Amerika weiter gestärkt, wodurch Anwendungen im Versorgungsmaßstab zum Haupttreiber für Verkapselungsvolumen und -wert werden.

Das Gewerbe- und Industriesegment soll mit einer jährlichen Wachstumsrate von 8,85 % wachsen. Es ist das am schnellsten wachsende Segment unter den Endverbrauchern. Dach- und Vor-Ort-Installationen für Fabriken, Lagerhäuser, Büros und Rechenzentren erfordern zuverlässige Module mit starker Leistung unter verschiedenen Betriebsbedingungen. Während die Kostensensibilität weiterhin wichtig ist, legen C&I-Kunden zunehmend Wert auf die Langlebigkeit von Modulen und die Gewährleistung der Garantie, was den Einsatz hochwertigerer Verkapselungsmaterialien unterstützt. Das Wachstum in diesem Segment wird durch unternehmerische Nachhaltigkeitsziele, steigende Stromkosten sowie unterstützende Net-Metering- und Anreizrichtlinien in entwickelten und aufstrebenden Märkten unterstützt.

REGIONALER AUSBLICK AUF DEN SOLARVERKAPSELUNGSMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Europe Solar Encapsulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist mit einem Wert von 5,37 Milliarden US-Dollar im Jahr 2025 die dominierende Region auf dem Markt. Die Region hält den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach erneuerbaren Energien und die Präsenz riesiger PV-Modulfertigungen und -installationen. Auf China entfallen mehr als 40 % der weltweit installierten Solarkapazität und beherbergt den Großteil der großen Modulfertigungsanlagen, die direkt Verkapselungsmaterialien verbrauchen. Indiens ehrgeizige Ziele für erneuerbare Energien (z. B. 500 GW installierte Solarenergie bis 2030) stärken die regionale Nachfrage weiter. Fortschrittliche Modulformate wie bifaziale und hocheffiziente Zellen, die in der Region weit verbreitet sind, führen zu einem höheren Verkapselungsmaterialverbrauch pro Modul und stärken so die Führungsposition im asiatisch-pazifischen Raum. Die Märkte führender Länder wie China, Japan und Indien werden im Jahr 2026 voraussichtlich 2,67 Milliarden US-Dollar, 0,93 Milliarden US-Dollar bzw. 0,75 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika nimmt ebenfalls eine beträchtliche Position auf dem Markt ein und dürfte im Jahr 2026 ein Volumen von 2,01 Milliarden US-Dollar erreichen, was vor allem auf die USA zurückzuführen ist. Die USA haben sich zu einem der drei größten jährlichen Solarinstallationsmärkte der Welt entwickelt, wobei jedes Jahr Dutzende Gigawatt an neuer Kapazität hinzugefügt werden. Bundesanreize und Produktionsanreize zur Reduzierung der Kohlenstoffemissionen haben mehrere neue PV-Montageanlagen vorangetrieben und die Nachfrage nach Einkapselungsfolien aus heimischen Quellen erhöht. Der US-Markt soll im Jahr 2026 einen Wert von 1,77 Milliarden US-Dollar erreichen.

Europa

Europa stellt mit einem Marktwert von 1,65 Milliarden US-Dollar im Jahr 2026 einen bedeutenden und qualitätsorientierten Anteil dar. Dieses Wachstum wird durch die starke politische Unterstützung für den Einsatz von PV und die heimische Fertigung vorangetrieben. Beispielsweise hat Deutschland im Jahr 2024 über 10 GW Solarkapazität hinzugefügt, was den anhaltenden Ausbau unterstreicht. Die europäische Präferenz für langlebigere, leistungsstärkere Module erhöht die Nachfrage nach fortschrittlichen Verkapselungsmaterialien. Gleichzeitig tragen die Bemühungen der EU zur Stärkung lokaler PV-Lieferketten zu einem lokalen Verbrauch von Verkapselungsmitteln bei. Es wird erwartet, dass führende Länder wie das Vereinigte Königreich, Deutschland und Frankreich bis 2026 Marktwerte von 0,07 Milliarden US-Dollar, 0,54 Milliarden US-Dollar bzw. 0,16 Milliarden US-Dollar haben werden.

Lateinamerika

Auf Lateinamerika entfällt ein bescheidener Marktanteil im Bereich der Solarkapselung, was vor allem auf die Ausweitung von Solarenergieprojekten zurückzuführen ist. Allein auf Chile und Brasilien entfielen in den letzten Jahren über 9 GW an neuer Solarkapazität, angetrieben durch wettbewerbsfähige Stromauktionen und günstige Solarressourcen. Während ein Großteil des Modulangebots der Region importiert wird, führt die wachsende Nachfrage nach C&I- und Versorgungseinrichtungen zu einem stetig steigenden Bedarf an Verkapselungsmaterialien.

Naher Osten und Afrika

Der Nahe Osten und Afrika stellen derzeit den kleinsten Marktanteil dar und entwickeln sich zu zukünftigen Wachstumsregionen. Beispielsweise strebt der Mohammed bin Rashid Al Maktoum Solar Park in den Vereinigten Arabischen Emiraten an, bis 2030 eine Leistung von 5 GW zu erreichen, was ein erhebliches Engagement für groß angelegte Solarenergie demonstriert. Raue Wüstenbedingungen und ein Fokus auf Zuverlässigkeit erhöhen die Attraktivität langlebiger Kapselungslösungen und unterstützen die Akzeptanz hochwertiger Materialien, selbst wenn der Gesamteinsatz von einer niedrigeren Basis aus zunimmt. Es wird erwartet, dass die Region bis 2026 einen Marktwert von 0,7 Milliarden US-Dollar haben wird, wobei allein die GCC-Länder bis 2026 etwa 0,35 Milliarden US-Dollar ausmachen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Steigende Investitionen der Hauptakteure in Materialinnovationden Marktanteil anführen

Hangzhou First spielt eine weltweit führende Rolle in der Solarkapselungsindustrie. Das Unternehmen hat eine der weltweit größten Produktionskapazitäten für EVA- und POE-Verkapselungsfolien aufgebaut und ist damit in der Lage, die Modulfertigung in großen Stückzahlen zu unterstützen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Darüber hinaus investierte Hangzhou First stark in Materialinnovationen, insbesondere in POE und coextrudierte Verkapselungsmaterialien für bifaziale, TOPCon- und Heterojunction-Module, die eine hervorragende Feuchtigkeitsbeständigkeit und langfristige Zuverlässigkeit erfordern. Die enge technische Zusammenarbeit mit führenden Solarmodulherstellern ermöglicht eine schnelle Anpassung der Verkapselungsformulierungen an die sich entwickelnden Zelldesigns und Laminierungsprozesse. Durch die Erweiterung der Produktionsstandorte sowohl in China als auch international stärkte Hangzhou First außerdem die Widerstandsfähigkeit der Lieferkette und trug dazu bei, die Einführung fortschrittlicher Verkapselungsstandards in der globalen Solarindustrie zu beschleunigen.

Liste der wichtigsten Unternehmen im Bereich Solarkapselung im Profil

- Hangzhou First PV Material Co., Ltd.(China)

- Sinopont(China)

- Hanwha Solutions / Hanwha Chemical(Südkorea)

- 3M-Unternehmen (Vereinigte Staaten)

- STR Holdings, Inc. (Vereinigte Staaten)

- HIUV Neue Materialien (China)

- Betterial Neue Materialien (China)

- Cybrid Technologies (China)

- Mitsui Chemicals, Inc.(Japan)

- Sveck (Changzhou Sveck Technology Co., Ltd.) (China)

- RenewSys India Pvt. Ltd. (Indien)

- DuPont(Vereinigte Staaten)

- Celanese (USA)

- Vishakha Renewables (Indien)

- Crown Advanced Material Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025,RenewSys hat mit ZNShine Solarworld, einer hundertprozentigen Tochtergesellschaft von Solarworld Energy Solutions, einen Liefervertrag über die Bereitstellung von Solarverkapselungsmaterialien abgeschlossen. Der Vertrag umfasst 400 MW an Verkapselungsmaterialien, die zwischen November 2025 und Februar 2026 geliefert werden sollen. Diese Vereinbarung spiegelt die steigende Nachfrage nach fortschrittlichen, hocheffizienten Verkapselungslösungen wider, da Solarmodulhersteller weiterhin auf Zelltechnologien der nächsten Generation umsteigen.

- Im Juli 2025,UbiQD unterzeichnete einen exklusiven, mehrjährigen Liefervertrag mit First Solar zur Bereitstellung seiner proprietären Quantenpunkttechnologie für den Einsatz in bifazialen Dünnschicht-Solarmodulen. Die Vereinbarung folgt einem im Jahr 2023 gestarteten gemeinsamen Entwicklungsprogramm und unterstützt eine erweiterte F&E-Zusammenarbeit zwischen den beiden Unternehmen. Es wird erwartet, dass die Partnerschaft die frühe Einführung von Quantenpunkten in der Dünnschicht-PV beschleunigen wird, wobei die Produktionskapazität von UbiQD möglicherweise auf über 100 Tonnen pro Jahr skaliert. Die Zusammenarbeit steht im Einklang mit den umfassenderen Bemühungen der USA, die inländische Stromerzeugungskapazität zu erweitern, um der steigenden Nachfrage gerecht zu werdenRechenzentren, KI und Fertigung.

- Im Mai 2025,Die Reliance Group ist eine strategische Partnerschaft mit dem chinesischen Ausrüstungslieferanten GWELL eingegangen, um ihre Präsenz bei Solarverkapselungsmaterialien zu stärken. Die Zusammenarbeit umfasst die Lieferung von 20 Produktionslinien für EVA/POE/EPE-Verkapselungsfolien mit einer Gesamtkapazität von 20 GW, um den schnell wachsenden Photovoltaikmarkt Indiens zu unterstützen. Im Rahmen des Rollouts wurden bereits vier Produktionslinien ausgeliefert und werden derzeit in den Anlagen von Reliance installiert und in Betrieb genommen. Dies stellt einen wichtigen Schritt in Richtung einer groß angelegten inländischen Produktion von Solarverkapselungsfolien dar.

- Im Juni 2024,Auf der Intersolar 2024 stellte LONGi sein Solarmodul Hi-MO X6 Artist Ultra Black vor, das sich über alle Seiten hinweg durch ein einheitliches, tiefschwarzes Erscheinungsbild auszeichnet. Dieser Effekt wird durch eine speziell entwickelte Glasoberfläche und einen verfeinerten Zellauswahlprozess mittels automatisierter optischer Inspektion während der Produktion erreicht. Das Doppelglasmodul verfügt über ein dickeres Frontglas und eine POE-Verkapselungsfolie, was die allgemeine Haltbarkeit, Sicherheit und langfristige Zuverlässigkeit verbessert. Mit seiner bifazialen Fähigkeit ist das Modul für verschiedene Dachanwendungen, einschließlich Carports und Wintergarteninstallationen, konzipiert.

- Im August 2023,Verde Technologies hat sich mit der Northern Illinois University und dem US-amerikanischen National Renewable Energy Laboratory (NREL) zusammengetan, um die Kommerzialisierung seiner Dünnschichtsolarzellen auf Perowskitbasis voranzutreiben. Im Rahmen der Zusammenarbeit erhalten Verde und NIU durch eine spezielle Vereinbarung exklusiven Zugang zu einem Portfolio der Perowskit-Solartechnologien von NREL. NREL wird eine zentrale Rolle dabei spielen, gemeinsam genutzte Technologien auf den Markt zu bringen und den Übergang von Perowskit-Innovationen von der Forschung zur kommerziellen Nutzung zu unterstützen.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen. Darüber hinaus bietet es Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,79 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Materialtyp · Ethylenvinylacetat (EVA) · Polyolefin-Elastomer (POE) · Andere |

|

Auf Antrag · Kristallines Silizium PV · Dünnschicht-PV |

|

|

Vom Endbenutzer · Kraftwerke im Versorgungsmaßstab · Kommerziell und industriell · Wohnen |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 9,98 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 7,79 % verzeichnen.

Nach Endverbrauchern ist das Segment der Großkraftwerke marktführend.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 5,37 Milliarden US-Dollar geschätzt.

Der schnelle Ausbau globaler Solar-PV-Installationen ist der Schlüsselfaktor für den Markt.

Zu den Hauptakteuren auf dem Markt gehören Hangzhou First PV Material, Sinopont, Hanwha Solutions, 3M Company, STR Holdings, Inc. und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 19,86 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 327

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf