Marktgröße, Anteil und Branchenanalyse für Spezialfahrzeuge, nach Fahrzeugkategorie (Einsatz- und öffentliche Sicherheitsfahrzeuge, Kommunal- und Sanitärfahrzeuge, Nutz- und Servicefahrzeuge und andere), nach Anwendung (Notfallhilfe und Gesundheitswesen, Kommunal- und Umweltdienste, Wartung und Außendienst von Versorgungsunternehmen und andere), nach Herstellungsprozess (von OEMs gebaute Spezialfahrzeuge und generalüberholte Spezialfahrzeuge), nach Eigentum (privat und gewerblich), nach Antrieb (Verbrennungsmotor, elektrisch und andere), nach Bruttowertgewicht (Leichte, mittlere und schwere) u

Marktgröße und Zukunftsaussichten für Spezialfahrzeuge

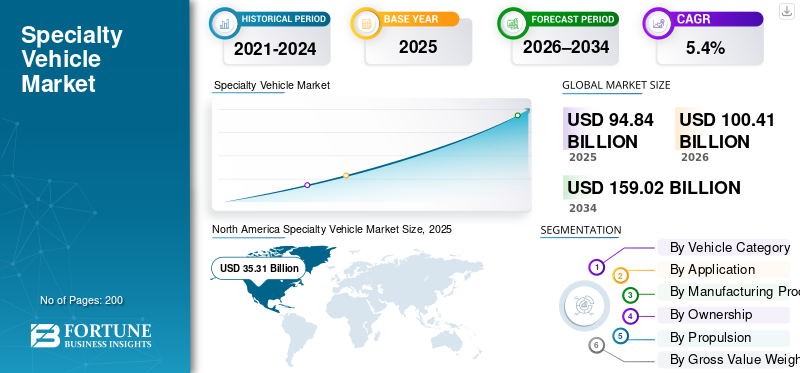

Die globale Marktgröße für Spezialfahrzeuge wurde im Jahr 2025 auf 94,84 Milliarden US-Dollar geschätzt. Der Markt soll von 100,41 Milliarden US-Dollar im Jahr 2026 auf 159,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,9 % aufweisen.

Der Spezialfahrzeugmarkt stellt ein eigenständiges Segment der Automobilindustrie dar, das sich auf Fahrzeuge konzentriert, die für spezifische Funktionsaufgaben und nicht für den allgemeinen Transport entwickelt wurden. Diese Fahrzeuge wurden speziell zur Unterstützung von Aufgaben wie der öffentlichen Sicherheit, der Instandhaltung der Infrastruktur, kommunalen Dienstleistungen, der Logistik und der Notfallhilfe entwickelt. Beispiele hierfür sind Feuerwehrautoplattformen, Versorgungsfahrzeuge, Krankenwagen, Straßenkehrmaschinen, mobile Kommandofahrzeuge und bestimmte Arten von Umbauten für Freizeitfahrzeuge.

Die Nachfrage nach Spezialfahrzeugen steigt weiter, da Regierungen, Kommunen und private Betreiber ihre Flotten modernisieren, um die betriebliche Effizienz, Sicherheit und Einhaltung gesetzlicher Vorschriften zu verbessern. Urbanisierung, Infrastrukturausbau und eine stärkere Betonung der Strafverfolgung und Katastrophenvorsorge sind Schlüsselfaktoren, die zum wachsenden Markt für Spezialfahrzeuge beitragen. Darüber hinaus sind Branchen wie Versorgungsunternehmen,Telekommunikation, und Sanitäreinrichtungen verlassen sich zunehmend auf maßgeschneiderte Fahrzeugplattformen, um den Feldeinsatz zu unterstützen.

Im Prognosezeitraum wird der Markt voraussichtlich aufgrund der ersatzbedingten Nachfrage, strengerer Emissionsvorschriften und der anhaltenden technologischen Weiterentwicklung im Fahrzeugdesign und in den Bordsystemen stetig wachsen. Die schrittweise Integration von Elektrofahrzeugplattformen verändert auch die Beschaffungsstrategien, insbesondere für Kommunal- und Versorgungsflotten, und führt zu einem steigenden Interesse an elektrischen Spezialfahrzeugen für städtische Anwendungen.

Anwendungen in den Bereichen Versorgungswartung, Umweltdienstleistungen, Logistik und Notfallmaßnahmen werden voraussichtlich weiterhin von zentraler Bedeutung für die Marktexpansion sein. Das Wachstum wird zusätzlich durch Investitionen in die Digitalisierung des Fuhrparks, Sicherheitssysteme und modulare Fahrzeugkarosserien unterstützt, die den Lebenszykluswert verbessern.

Führende Hersteller wie Oshkosh Corporation, REV Group, Rosenbauer und andere wichtige Akteure investieren aktiv in die Entwicklung neuer Produkte, Elektrifizierungsinitiativen und strategische Partnerschaften, um ihre globale Präsenz zu stärken und auf die sich ändernden Kundenanforderungen einzugehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Spezialfahrzeuge

Die Integration fortschrittlicher Technologien erhöht den Wert von Spezialfahrzeugen

Ein wichtiger Trend auf dem Markt ist die Integration digitaler Systeme, Telematik und fortschrittlicher Sicherheitsfunktionen. Kontinuierlicher technologischer Fortschritt verbessert die Flotteneffizienz, Betriebszeit und Fahrersicherheit, macht Spezialfahrzeuge für Käufer attraktiver und unterstützt ein nachhaltiges Marktwachstum.

- Beispielsweise bieten Hersteller zunehmend vernetzte Fahrzeugplattformen zur Flottenüberwachung an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Modernisierung der Infrastruktur und Investitionen in die öffentliche Sicherheit beschleunigen die Einführung von Spezialfahrzeugen

Steigende Staatsausgaben für Infrastruktur und öffentliche Sicherheit sind ein wesentlicher Treiber für die Nachfrage nach Spezialfahrzeugen. Für die Modernisierung von Versorgungseinrichtungen, Sanitärprogramme und verbesserte Notfallreaktionsmöglichkeiten sind speziell entwickelte Flotten erforderlich. Der Ersatz alter Fahrzeuge durch technologisch fortschrittliche Modelle fördert direkt das Wachstum und erhöht die Gesamtgröße des Spezialfahrzeugmarktes.

- Beispielsweise sieht der U.S. Infrastructure Investment and Jobs Act Mittel für die Modernisierung kommunaler Flotten und Rettungsdienste vor.

MARKTBEGRENZUNGEN

Hohe Anschaffungs- und Anpassungskosten schränken die Marktdurchdringung ein

Spezialfahrzeuge erfordern eine komplexe Technik, maßgeschneiderte Karosserien und fortschrittliche Systeme, was zu höheren Vorlaufkosten führt. Budgetbeschränkungen bei Kommunen und kleineren Betreibern können Beschaffungsentscheidungen verzögern und so die kurzfristige Marktexpansion einschränken. Dieser Kostendruck wirkt sich insbesondere auf die Einführung neuer Technologien wie elektrische Spezialfahrzeuge aus.

MARKTCHANCEN

Die Elektrifizierung von Versorgungs- und Kommunalflotten schafft neue Marktchancen

Der Übergang zu emissionsarmen Transportmitteln stellt eine große Marktchance für die sich entwickelnden Hersteller darElektrofahrzeugPlattformen für Spezialzwecke. Stadtwerke, Abwasserentsorgungsbehörden und Kommunalverwaltungen bevorzugen zunehmend elektrische Lösungen, um Nachhaltigkeitsziele zu erreichen und so das langfristige Wachstum im Prognosezeitraum zu unterstützen.

- Städte in ganz Europa führen beispielsweise Pilotversuche mit Elektro-Müll- und Nutzfahrzeugen durch, um Emissionen zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität der Lieferkette stellt den Spezialfahrzeugbau vor Herausforderungen

Die Produktion von Spezialfahrzeugen ist auf mehrere Komponentenlieferanten und kundenspezifische Teile angewiesen. Störungen in der Lieferkette können Lieferungen verzögern und die Kosten erhöhen, was sich negativ auf das Marktwachstum auswirkt. Die Bewältigung dieser Komplexität bleibt eine Herausforderung für Hersteller, die globale Märkte bedienen.

Beispielsweise wirkten sich Störungen in der Automobillieferkette im Zeitraum 2022–2023 auf die Lieferzeiten von Spezialfahrzeugen aus.

Segmentierungsanalyse

Nach Fahrzeugkategorie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf der Grundlage der Fahrzeugkategorie wird der Markt in Fahrzeuge für den Einsatz und die öffentliche Sicherheit, Kommunal- und Sanitärfahrzeuge, Nutz- und Servicefahrzeuge, Speziallogistikfahrzeuge und andere unterteilt.

Nutz- und Servicefahrzeuge dominieren den globalen Markt für Spezialfahrzeuge, da sie wichtige Aktivitäten wie Energieverteilung, Telekommunikationswartung und Wasserversorgung unterstützen. Kontinuierliche Infrastrukturverbesserungen, Stadterweiterungen und die steigende Nachfrage von Versorgungsunternehmen nach Spezialfahrzeugen führen zu einer konsequenten Beschaffung. Diese Fahrzeuge bieten hohe Auslastungsraten und vorhersehbare Austauschzyklen und unterstützen so die langfristige Marktstabilität.

- Beispielsweise kündigte Avangrid im Dezember 2024 an, über einen Zeitraum von drei Jahren mehr als 130 Hybrid-Schaufelfahrzeuge zu kaufen, um den Versorgungsbetrieb und die Flottenelektrifizierung zu unterstützen, was die anhaltende Nachfrage nach Spezialfahrzeugen für den Versorgungssektor unterstreicht.

Das Segment der Nutz- und Servicefahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,7 % wachsen.

Auf Antrag

Versorgungswartung und Außendienst führen durch kontinuierliche Betriebsnachfrage

Je nach Anwendung wird der Markt in Notfallmaßnahmen und Gesundheitswesen, Kommunal- und Umweltdienste, Instandhaltung von Versorgungsbetrieben und Außendienst, Spezialtransport und Logistik und andere unterteilt.

Aufgrund der ständigen Anforderungen an Inspektion, Reparatur und Notfallwiederherstellung dominieren die Wartungs- und Außendienstdienste die Anwendungen. Alternde Infrastruktur, klimabedingte Störungen und Modernisierungsprogramme erhöhen die Abhängigkeit von spezialisierten Flotten. Diese Anwendung profitiert von stabilen Budgets und unterstützt sowohl Verbrennungsmotoren als auch Elektro-Spezialfahrzeuge, wodurch ihre Führungsposition im Prognosezeitraum gestärkt wird.

- Beispielsweise gab Mack Trucks im Februar 2024 bekannt, dass sein vollelektrischer Schaufel-Lkw MD Electric + Terex auf den Betrieb von Versorgungsflotten ausgerichtet ist und im Jahr 2025 in begrenzten Stückzahlen verfügbar sein wird, was die laufenden Modernisierungsaktivitäten der Flotte zeigt.

Es wird erwartet, dass der Bereich Wartung und Außendienst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,0 % wächst.

Nach Herstellungsprozess

Von Erstausrüstern gebaute Spezialfahrzeuge dominieren das Segmentwachstum aufgrund von Compliance- und Zuverlässigkeitsvorteilen

Auf der Grundlage des Herstellungsprozesses wird der Markt in von OEMs gebaute Spezialfahrzeuge und generalüberholte Spezialfahrzeuge unterteilt.

Von Erstausrüstern gebaute Spezialfahrzeuge dominieren, da Käufer Wert auf zertifizierte Sicherheit, Haltbarkeit und Einhaltung gesetzlicher Vorschriften legen. Die OEM-Integration gewährleistet eine optimierte Chassis-Karosserie-Kompatibilität, bessere Garantien und Lebenszyklusunterstützung. Regierungsbehörden und private Betreiber bevorzugen zunehmend OEM-Lösungen gegenüber generalüberholten Gebäuden, um Ausfallzeiten zu reduzieren und strenge öffentliche Sicherheitsstandards zu erfüllen.

- Beispielsweise kündigte Pierce Manufacturing (ein Unternehmen der Oshkosh Corporation) im Dezember 2025 Anlageninvestitionen an, die auf die Erweiterung der Produktionskapazität und die Verkürzung der Vorlaufzeiten für Feuerwehrgeräte abzielen, was die OEM-Nachfrage und den Bedarf an skalierbarer Fertigung verdeutlicht.

Das Segment der generalüberholten Spezialfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen.

Durch Eigentum

Aufgrund der Erweiterung der Versorgungs- und Industrieflotten liegt das Wachstum des Segments in Privatbesitz

Auf der Grundlage der Eigentumsverhältnisse wird der Markt in private und gewerbliche Segmente unterteilt.

Privateigentümer dominieren den Markt, da Versorgungsunternehmen, Logistikanbieter und Industriedienstleistungsunternehmen stark in spezialisierte Flotten investieren. Private Betreiber legen Wert auf Produktivität, Flottenoptimierung und Kapitalrendite und beschleunigen so den Fahrzeugaustausch und die Technologieeinführung. Dieser Trend fördert das Wachstum in den Bereichen Versorgung, Logistik und Unterstützungsanwendungen für Strafverfolgungsbehörden.

- Beispielsweise weist Quanta Services in seinem Jahresbericht 2024 darauf hin, dass das Unternehmen über eine Flotte eigener und geleaster Lastkraftwagen sowie spezielle Hilfsgeräte wie Schaufelwagen verfügt, was den Umfang des privaten Gewerbeeigentums verdeutlicht.

Es wird erwartet, dass das Privatsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,0 % wächst.

Durch Antrieb

Fahrzeuge mit Verbrennungsmotor dominieren aufgrund ihrer bewährten Leistung im Schwerlastbetrieb

Auf der Grundlage des Antriebs wird der Markt in ICE, Elektro und andere unterteilt.

Fahrzeuge mit Verbrennungsmotor dominieren den weltweiten Markt für Spezialfahrzeuge, da sie ein hohes Drehmoment, eine größere Reichweite und bewährte Zuverlässigkeit für anspruchsvolle Anwendungen bieten. Für viele Spezialanwendungen, einschließlich Notfall- und Sanitärdienste, sind immer noch ICE-Plattformen erforderlich. Während die Verbreitung von Elektrofahrzeugen zunimmt, bleiben Verbrennungsmotoren für den Schwerlast- und Fernbetrieb unverzichtbar.

- Beispielsweise gab Mack Trucks im Februar 2025 bekannt, dass sein vollelektrischer Schaufel-Lkw im Jahr 2025 in begrenzten Stückzahlen verfügbar sein wird, was darauf hindeutet, dass die Einführung spezieller Elektrofahrzeuge voranschreitet, der Verbrennungsmotor jedoch noch nicht in großem Umfang ersetzt wird.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,3 % wachsen.

Nach Bruttowertgewicht

Mittelschwere Fahrzeuge dominieren durch die Ausgewogenheit von Nutzlast und Effizienz

Auf der Grundlage des Bruttowertgewichts wird der Markt in leichte, mittlere und schwere Nutzfahrzeuge unterteilt.

Mittelschwere Fahrzeuge dominieren, da sie ein optimales Gleichgewicht zwischen Nutzlastkapazität, Manövrierfähigkeit und Betriebskosten bieten. Sie werden häufig in den Bereichen Wartung, Sanitärversorgung und Notfalleinsätze eingesetzt. Ihre Vielseitigkeit macht sie zur bevorzugten Wahl sowohl für öffentliche als auch für private Flottenbetreiber.

- Beispielsweise stellte Mack Trucks im Februar 2025 seinen MD Electric-Schaufelwagen vor, der auf einem mittelschweren Fahrgestell der Klasse 6/7 mit Terex-Ausstattung basiert und damit die Rolle mittelschwerer Plattformen bei Spezialanwendungen im Versorgungssektor stärkt.

Es wird erwartet, dass das mittelschwere Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,3 % wächst.

Regionaler Ausblick auf den Spezialfahrzeugmarkt

Nach Regionen ist der Spezialfahrzeugmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Specialty Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 35,31 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Anteil mit 33,75 Milliarden US-Dollar. Nordamerika dominiert den Markt aufgrund starker Investitionen in die öffentliche Sicherheit, die Versorgungsinfrastruktur und die Modernisierung der Flotte. Hohe Austauschraten, strenge Sicherheitsvorschriften und fortschrittliche Fertigungskapazitäten unterstützen die regionale Führungsrolle. Die USA bleiben aufgrund der anhaltenden Nachfrage zentralFeuerwehrautoFlotten und Einsatzfahrzeuge.

- Beispielsweise erweiterte Oracle im April 2024 seine TMS-Funktionen in den USA, um die Logistikorchestrierung in Echtzeit zu unterstützen.

US-Spezialfahrzeugmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 30,37 Milliarden US-Dollar geschätzt werden, was etwa 32,0 % des Marktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,6 % verzeichnen, die höchste aller Regionen, und bis 2026 einen Wert von 27,32 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wird aufgrund der Urbanisierung, der Infrastrukturentwicklung und der Erweiterung der Logistiknetzwerke voraussichtlich schnell wachsen. Regierungen erhöhen die Investitionen in Kommunal- und Versorgungsflotten, während die Lokalisierung der Fertigung das Wachstum unterstützt.

China-Markt für Spezialfahrzeuge

Chinas Markt für Spezialfahrzeuge wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf rund 10,76 Milliarden US-Dollar geschätzt, was etwa 11,3 % des Marktes entspricht.

Indischer Spezialfahrzeugmarkt

Indiens Markt für Spezialfahrzeuge wird im Jahr 2025 auf rund 4,10 Milliarden US-Dollar geschätzt, was etwa 4,3 % des Marktumsatzes ausmacht.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 25,53 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Emissionsvorschriften, die Modernisierung der Sanitärversorgung und die Einführung elektrischer Plattformen treiben das Wachstum Europas voran. Kommunale und Versorgungsanwendungen tragen weiterhin maßgeblich zur regionalen Expansion bei.

Deutschland-Spezialfahrzeugmarkt

Der deutsche Spezialfahrzeugmarkt wird im Jahr 2025 auf rund 5,80 Milliarden US-Dollar geschätzt, was etwa 6,1 % des weltweiten Umsatzes ausmacht.

Britischer Spezialfahrzeugmarkt

Der britische Markt für Spezialfahrzeuge wird im Jahr 2025 auf rund 4,35 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes ausmacht.

Rest der Welt

Das Wachstum im Rest der Welt wird durch die Entwicklung der Infrastruktur, Sanitärprogramme und die Ausweitung der Versorgungsleistungen, insbesondere in Schwellenländern, unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Innovation prägt wettbewerbsfähige Spezialfahrzeuglandschaft

Die Wettbewerbslandschaft des Spezialfahrzeugmarktes ist durch eine Mischung aus globalen Herstellern und regional spezialisierten Akteuren gekennzeichnet, die um Individualisierungsmöglichkeiten, Produktzuverlässigkeit und langfristigen Servicesupport konkurrieren. Die Marktteilnehmer konzentrieren sich auf die Bereitstellung anwendungsspezifischer Lösungen, die auf die öffentliche Sicherheit, den Versorgungsbetrieb, kommunale Dienstleistungen und die Industrielogistik zugeschnitten sind.

Zu den wichtigsten Strategien der Hersteller gehören die Diversifizierung des Portfolios, der Ausbau modularer Fahrzeugplattformen sowie Investitionen in fortschrittliche Sicherheits- und digitale Systeme. Unternehmen priorisieren auch Lifecycle-Services wie Wartungsverträge und Flottenmanagementlösungen, um die Kundenbindung zu stärken. Die Integration elektrischer Spezialfahrzeuge ist insbesondere in Regionen mit strengen Emissionsvorschriften zu einem Differenzierungsfaktor geworden.

Fusionen, Übernahmen und strategische Kooperationen werden häufig genutzt, um die Produktionskapazitäten zu verbessern und die geografische Reichweite zu erweitern. Viele wichtige Unternehmen steigern auch die lokale Produktion, um eine bessere regionale Nachfrage in Nordamerika und im asiatisch-pazifischen Raum zu bedienen.

- Beispielsweise kündigte die Oshkosh Corporation im Januar 2024 eine erweiterte Entwicklung von Elektrofahrzeugen für Berufs- und Spezialplattformen an und bekräftigte damit ihr Engagement für emissionsfreie Flottenlösungen.

LISTE DER WICHTIGSTEN SPEZIALFAHRZEUGUNTERNEHMEN IM PROFIL

- Oshkosh Corporation(UNS.)

- REV-Gruppe(UNS.)

- Rosenbauer International (Österreich)

- Daimler Truck AG(Deutschland)

- Volvo Group (Schweden)

- Iveco-Gruppe (Italien)

- PACCAR Inc. (USA)

- Tata Motors (Indien)

- Hyundai Motor Company (Südkorea)

- Isuzu Motors (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Pierce Manufacturing kündigte im Rahmen von Produktionsinvestitionen in Höhe von 150 Millionen US-Dollar bedeutende Anlagenfortschritte und Technologieintegration in seinen Betrieben in Appleton, Wisconsin an. Die Modernisierungen zielen darauf ab, die Kapazität zu erweitern und den Durchsatz zu verbessern, um die Lieferzeiten für Feuerwehrgeräte zu verkürzen.

- Oktober 2025:Volvo Trucks hob seine Erweiterung hervorelektrischer MüllwagenAufstellung für die Abfallentsorgung und Positionierung der Elektrifizierung als starke Ergänzung für die kommunale Sammlung mit kurzen Start- und Stopp-Wegen. Das Unternehmen legte Wert auf leisen Betrieb und städtische Eignung, da die Akzeptanz bei städtischen Flotten zunimmt.

- Juli 2025:Oshkosh Defense (Oshkosh Corporation) meldete den Erhalt von Aufträgen der US-Armee im Wert von 167 Millionen US-Dollar für Lastkraftwagen und Anhänger im Rahmen des Vertrags über die Familie schwerer taktischer Fahrzeuge. Die Ankündigung stärkt die anhaltende Dynamik im öffentlichen Beschaffungswesen für schwere Spezial- und Missionsfahrzeuge.

- April2025:Volvo Trucks gab den Verkauf von 35 Elektro-Lkw an PreZero, ein Abfallentsorgungsunternehmen, bekannt, um Abläufe wie Abfallentsorgung und die damit verbundene städtische Logistik zu unterstützen. Der Deal signalisiert eine zunehmende Elektrifizierung im Flottenmaßstab in kommunalen Diensten und unternehmereigenen Sanitärbetrieben.

- April2025:Rosenbauer America gab die Lieferung/den Einsatz seines RTX-Elektrofeuerwehrgeräts an das Navajo Nation Department of Fire & Rescue Services bekannt. Die Veröffentlichung unterstrich die aktive Umsetzung vonBatterie-elektrische Brandbekämpfungsplattformen von Behörden, die geringere Emissionen und eine modernere Reaktionsfähigkeit anstreben.

- April 2025:Die REV Fire Group (REV Group) kündigte an, dass sie auf der FDIC 2025 14 Feuerlöschgeräte ausstellen werde, darunter auch ihr vollelektrisches Löschfahrzeug Vector. Das Unternehmen positionierte die Ausstellung als Beweis für die kontinuierliche Elektrifizierung und Produktinnovation bei Spezialfahrzeugen für den Einsatz.

- Februar 2025:Mack Trucks kündigte seinen Einstieg in das spezialisierte Versorgungssegment mit einem vollelektrischen Schaufel-Lkw von Mack MD Electric + Terex Utilities an. Die Unternehmen stellten es als einen Meilenstein für emissionsfreie Lösungen für den Außendienst dar, wobei in den Begleitmitteilungen auf begrenzte Verfügbarkeitsfristen verwiesen wurde.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugkategorie, Anwendung, Herstellungsprozess, Eigentum, Antrieb, Bruttowertgewicht und Region |

|

Nach Fahrzeugkategorie |

· Einsatz- und öffentliche Sicherheitsfahrzeuge · Kommunal- und Sanitärfahrzeuge · Nutz- und Servicefahrzeuge · Speziallogistikfahrzeuge · Andere |

|

Auf Antrag |

· Notfallhilfe und Gesundheitsfürsorge · Kommunal- und Umweltdienste · Versorgungswartung und Außendienst · Spezialtransport und Logistik · Andere |

|

Nach Herstellungsprozess |

· Von OEMs gebaute Spezialfahrzeuge · Überholte Spezialfahrzeuge |

|

Durch Eigentum |

· Privat · Kommerziell |

|

VonAntrieb |

· EIS · Elektrisch · Andere |

|

Nach Bruttowertgewicht |

· Leichte Beanspruchung · Mittlere Beanspruchung · Robust |

|

Nach Region |

· Nordamerika (nach Fahrzeugkategorie, Anwendung, Herstellungsprozess, Eigentum, Antrieb, Bruttowertgewicht und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugkategorie, Anwendung, Herstellungsprozess, Eigentum, Antrieb, Bruttowertgewicht und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugkategorie, Anwendung, Herstellungsprozess, Besitz, Antrieb, Bruttowertgewicht und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugkategorie, Anwendung, Herstellungsprozess, Besitz, Antrieb, Bruttowertgewicht und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 94,84 Milliarden US-Dollar und soll bis 2034 159,02 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 35,31 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,9 % aufweisen wird.

Das Segment der Nutz- und Servicefahrzeuge führte den Markt nach Fahrzeugkategorie an.

Modernisierung der Infrastruktur und Investitionen in die öffentliche Sicherheit treiben den Markt an.

Oshkosh Corporation, REV Group, Rosenbauer International und Daimler Truck gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf