Marktgröße, Anteil und Branchenanalyse für Spritzen nach Produkttyp (herkömmliche Spritzen und Sicherheitsspritzen), nach Volumenkapazität (bis zu 1 ml, 1 ml – 5 ml, 6 ml – 10 ml, 11 ml – 20 ml und über 20 ml), nach Material (Kunststoffspritzen und Glasspritzen), nach Verwendung (Einwegspritzen und wiederverwendbare Spritzen), nach Endbenutzer (Krankenhäuser). & ASCs, Kliniken, klinische Labore, Pharma- und Biotechnologieunternehmen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

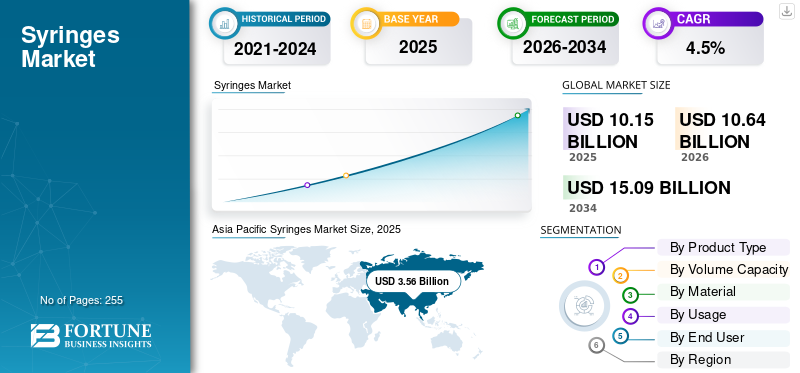

Die weltweite Marktgröße für Spritzen wurde im Jahr 2025 auf 10,15 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 10,64 Milliarden US-Dollar im Jahr 2026 auf 15,09 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,5 % aufweist. Der asiatisch-pazifische Raum dominierte den Spritzenmarkt mit einem Marktanteil von 35,07 % im Jahr 2025.

Eine Spritze ist eine einfache Pumpe mit einem Kolben in einem Zylinder, die zum Injizieren oder Entnehmen von Flüssigkeiten verwendet wird und üblicherweise mit einer Nadel für medizinische Injektionen, Blutentnahmen oder Infusionstherapien ausgestattet ist. Die zunehmende Prävalenz chronischer Erkrankungen, darunter neurologische Erkrankungen, Herz-Kreislauf-Erkrankungen und andere, führt zu einer wachsenden Patientenpopulation. Die wachsende Patientenpopulation erhöht die Nachfrage nach Spritzen zur Medikamentenverabreichung und Blutentnahme zu diagnostischen Zwecken und trägt so zum Wachstum des Marktes bei.

- Beispielsweise leiden laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 schätzungsweise 129 Millionen Menschen in den USA an mindestens einer schweren chronischen Krankheit (z. B. Bluthochdruck, Fettleibigkeit, Herzerkrankungen, Diabetes, Krebs), wie vom US-Gesundheitsministerium definiert.

Die zunehmende Präferenz für technologisch fortschrittliche ProdukteArzneimittelabgabeträgt zur wachsenden Nachfrage nach diesen Produkten im Gesundheitswesen bei. Dies, gepaart mit der zunehmenden Konzentration auf Übernahmen und Fusionen wichtiger Akteure, treibt den Fokus großer Unternehmen voran, darunter Becton, Dickinson and Company (BD), Terumo Corporation, Nipro Corporation, Gerresheimer AG und Cardinal Health, und dürfte das Wachstum des globalen Marktes unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Spritzenmarkt

- Marktgröße 2025: 10,15 Milliarden US-Dollar

- Marktgröße 2026: 10,64 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,09 Milliarden US-Dollar

- CAGR: 4,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Spritzenmarkt mit einem Anteil von 35,07 % im Jahr 2025.

- Das Segment Sicherheitsspritzen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen.

- Das Segment bis zu 1 ml wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen.

Nordamerika

Nordamerika wird im Jahr 2026 schätzungsweise 2,51 Milliarden US-Dollar erreichen, unterstützt durch eine starke Gesundheitsinfrastruktur und die weit verbreitete Einführung fortschrittlicher Injektionsgeräte.

Europa

Es wird erwartet, dass Europa ein stetiges Wachstum verzeichnen wird, das durch eine alternde Bevölkerung, universelle Gesundheitssysteme und eine steigende Nachfrage nach injizierbaren Therapien unterstützt wird.

Asien-Pazifik

Der Spritzenmarkt im asiatisch-pazifischen Raum hielt im Jahr 2025 mit einem Wert von 3,56 Milliarden US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2026 mit einem Wert von 3,79 Milliarden US-Dollar.

UNS.

Aufgrund der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 analytisch auf rund 2,20 Milliarden US-Dollar geschätzt werden.

Japan

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,54 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Spritzenumsatzes ausmacht.

Mehr lesen

Markttrends für Spritzen

Bevorzugte Verlagerung hin zu Kunststoff- und Sicherheitsspritzen, um die Produktnachfrage anzukurbeln

Einer der auffälligsten Trends auf dem Markt ist die weltweite Dominanz von Einwegspritzen aus Kunststoff, die weiterhin Glas und wiederverwendbare Alternativen ersetzen. Kunststoffspritzen bieten Vorteile wie geringere Kosten, geringeres Kontaminationsrisiko und Kompatibilität mit der Massenfertigung, was sie in den meisten Anwendungen zur bevorzugten Wahl macht. Bis 2024 werden Kunststoffspritzen den größten Teil des weltweiten Spritzenverbrauchs ausmachen, ein Trend, der sich bis 2034 voraussichtlich weiter verstärken wird.

Ein weiterer wichtiger Trend ist die stetig zunehmende Verbreitung von Sicherheitsspritzen, auch über die gesetzlichen Vorschriften hinaus. Krankenhäuser und Kliniken legen zunehmend Wert auf Arbeitssicherheit, insbesondere in Regionen mit einer hohen Personaldichte im Gesundheitswesen. Dies hat die Einführung sicherheitstechnischer Designs in öffentlichen und privaten Gesundheitseinrichtungen beschleunigt. Darüber hinaus besteht ein wachsendes Interesse an dosisoptimierten und totraumarmen Spritzen, insbesondere bei Impfprogrammen, bei denen die Minimierung von Abfall von entscheidender Bedeutung ist.

Regional verlagert sich die Produktionskapazität in Richtung des asiatisch-pazifischen Raums, insbesondere nach China und Indien, die sich zu wichtigen globalen Lieferanten leerer Injektionsspritzen entwickelt haben. Diese Länder profitieren von einer kosteneffizienten Produktion, einer wachsenden Inlandsnachfrage und starken Exportfähigkeiten. Mittlerweile konzentrieren sich die entwickelten Märkte mehr auf Produktdifferenzierung, Compliance und Premium-Sicherheitsfunktionen als nur auf die Volumenausweitung.

Marktdynamik

Markttreiber

Anstieg injektionsbasierter Therapien und Immunisierungsprogramme zur Förderung des Marktwachstums

Der globale Spritzenmarkt wird vor allem durch die stetige Zunahme injektionsbasierter Therapien und Impfprogramme weltweit angetrieben. Der Fachliteratur zum Thema öffentliche Gesundheit zufolge werden jedes Jahr weltweit schätzungsweise 15 bis 16 Milliarden Injektionen verabreicht, was die wesentliche Rolle von Spritzen bei der routinemäßigen Gesundheitsversorgung unterstreicht. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Autoimmunerkrankungen erhöht weiterhin die Nachfrage nach therapeutischen Injektionen, insbesondere im ambulanten und ambulanten Bereichhäusliche PflegeEinstellungen.

- Beispielsweise schätzt die International Diabetes Federation, dass im Jahr 2023 weltweit über 530 Millionen Erwachsene mit Diabetes lebten, von denen viele eine regelmäßige Injektionsbehandlung benötigen.

Ein weiterer wichtiger Treiber ist die zunehmende Betonung der Injektionssicherheit. Regierungen und Gesundheitsbehörden in allen entwickelten Märkten haben Richtlinien eingeführt, die die Verwendung von Sicherheitsspritzen vorschreiben oder nachdrücklich fördern, um Verletzungen durch Nadelstiche zu reduzieren. Die Weltgesundheitsorganisation berichtet, dass unsichere Injektionspraktiken in der Vergangenheit jedes Jahr zu Millionen vermeidbarer Infektionen beigetragen haben, was zur weitverbreiteten Einführung von Einweg- und Sicherheitsspritzen geführt hat. Darüber hinaus sorgen groß angelegte nationale Impfprogramme, insbesondere im asiatisch-pazifischen Raum, in Afrika und Lateinamerika, weiterhin für eine anhaltende Mengennachfrage. Selbst nach dem Höhepunkt der COVID-19-Impfkampagnen bleiben routinemäßige Impfpläne für Kinder und Erwachsene eine stabile Wachstumssäule für den Markt.

Marktbeschränkungen

Intensiver Preisdruck und Kommerzialisierung zur Begrenzung des Marktwachstums

Trotz seiner wesentlichen Natur ist der Spritzenmarkt mit mehreren strukturellen Beschränkungen konfrontiert, vor allem mit starkem Preisdruck und Kommerzialisierung. In vielen Regionen werden Spritzen über staatliche Ausschreibungen und Großeinkaufsprogramme beschafft, wobei der Preis oft wichtiger ist als die Markendifferenzierung. Dies zeigt sich besonders deutlich in Schwellenländern, wo die öffentlichen Gesundheitssysteme die Erschwinglichkeit in den Vordergrund stellen, was zu geringen Margen für die Hersteller führt. Selbst in entwickelten Märkten üben Krankenhausgruppen-Einkaufsorganisationen (GPOs) einen erheblichen Abwärtsdruck auf die Preise aus.

Ein weiteres wichtiges Hemmnis ist die Umweltbelastung durch Einwegspritzen aus Kunststoff. Da jährlich Milliarden von Einwegspritzen verwendet werden, ist die Abfallentsorgung im Gesundheitswesen zu einem wachsenden Problem geworden. Eine unsachgemäße Entsorgung birgt Risiken für die Umwelt und wirft in ressourcenarmen Gebieten auch Probleme für die öffentliche Gesundheit auf. Obwohl es wiederverwendbare Spritzen gibt, haben strenge Standards zur Infektionskontrolle ihre Verbreitung erheblich eingeschränkt. Darüber hinaus können die Kosten für die Einhaltung gesetzlicher Vorschriften, einschließlich Produktregistrierung, Qualitätsaudits und Überwachung nach dem Inverkehrbringen, für kleinere Hersteller unerschwinglich sein, insbesondere beim Eintritt in stark regulierte Märkte wie die USA und Europa.

Auch die Volatilität in der Lieferkette hat sich in den letzten Jahren als Hemmnis herausgestellt. Störungen bei der Verfügbarkeit von medizinischem Kunststoffharz, Logistikengpässe und geopolitische Handelsbeschränkungen haben Schwachstellen bei der Herstellung und dem Vertrieb von Spritzen aufgedeckt, was zu Lieferverzögerungen und Instabilität der Kosten geführt hat.

Marktchancen

Steigende Investitionen zur Modernisierung der Gesundheitsinfrastruktur

Der Spritzenmarkt bietet erhebliche Wachstumschancen, angetrieben durch die Expansion des Gesundheitswesens in Schwellenländern und Produktinnovationen. Länder im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika investieren stark in die Infrastruktur der primären Gesundheitsversorgung, einschließlich ländlicher Kliniken und Impfzentren. Da sich der Zugang zur Gesundheitsversorgung verbessert, steigen die Injektionsraten pro Kopf, was sich direkt in einem höheren Spritzenverbrauch niederschlägt. Der schrittweise Ersatz informeller oder unsicherer Injektionspraktiken durch standardisierte Einwegspritzen erweitert den adressierbaren Markt weiter.

Eine große Chance liegt in der weiteren Umstellung von herkömmlichen Spritzen auf Sicherheitsspritzen. Obwohl die Akzeptanz in Nordamerika und Teilen Europas bereits hoch ist, bleibt die Durchdringung in mehreren Schwellenländern relativ gering. Da sich die Regierungen stärker an den Injektionssicherheitsrichtlinien der WHO orientieren, wird die Nachfrage nach automatisch abschaltbaren und einziehbaren Spritzen voraussichtlich steigen. Dieser Wandel verbessert die Sicherheit von Patienten und medizinischem Personal und ermöglicht es den Herstellern auch, auf höherwertige Produktmischungen umzusteigen.

Darüber hinaus ist der Ausbau von Biologika,Biosimilarsund injizierbare Spezialmedikamente bieten neue Wachstumschancen. Viele dieser Therapien erfordern eine präzise Dosierung und häufige Verabreichung, was die Nachfrage nach fortschrittlichen Spritzendesigns und kleineren Volumenkapazitäten unterstützt. Die Ausweitung der häuslichen Pflege und Selbstverabreichung, insbesondere bei Insulin und chronischen Therapien, schafft auch Raum für benutzerfreundliche Spritzenformate, die auf den nichtklinischen Bereich zugeschnitten sind.

Marktherausforderungen

Strenge Richtlinien zur Entsorgung medizinischer Abfälle zur Begrenzung des Marktwachstums

Der Spritzenmarkt steht vor anhaltenden Herausforderungen im Zusammenhang mit der Balance zwischen Erschwinglichkeit, Sicherheit und Nachhaltigkeit. Während Sicherheitsspritzen die Gefahren am Arbeitsplatz verringern, können ihre höheren Kosten in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsbudgets begrenzt sind, ein Hindernis darstellen. Diese Lücke zu schließen, ohne die Sicherheit zu beeinträchtigen, bleibt eine zentrale Herausforderung für politische Entscheidungsträger und Hersteller gleichermaßen.

Eine weitere Herausforderung ist die Entsorgung medizinischer Abfälle, insbesondere in Regionen mit begrenzter Entsorgungsinfrastruktur. Der unsachgemäße Umgang mit gebrauchten Spritzen birgt weiterhin das Risiko einer Infektionsübertragung und einer Umweltverschmutzung. Obwohl internationale Organisationen sichere Entsorgungspraktiken fördern, ist die Umsetzung in den einzelnen Regionen weiterhin uneinheitlich. Aus fertigungstechnischer Sicht wird die Sicherstellung gleichbleibender Qualität bei hohen Stückzahlen immer komplexer, insbesondere da die Nachfrage je nach den Prioritäten der öffentlichen Gesundheit schwankt.

Darüber hinaus ist der Markt mit einer begrenzten Produktdifferenzierung konfrontiert, was es für Unternehmen schwierig macht, langfristige Wettbewerbsvorteile aufrechtzuerhalten. Da Spritzen häufig als standardisierte Verbrauchsmaterialien angesehen werden, sind ihre Innovationszyklen im Vergleich zu denen anderer Produkte langsamermedizinische Geräte. Letztendlich erschwert die regionale Fragmentierung der Vorschriften globale Expansionsstrategien und zwingt die Hersteller dazu, sich mit unterschiedlichen Standards, Genehmigungsfristen und Compliance-Kosten auseinanderzusetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Kostenvorteil und weitreichende Verfügbarkeit stärken die Dominanz des Segments konventioneller Spritzen

Basierend auf der Produktart wird der Markt in konventionelle Spritzen und Sicherheitsspritzen unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der konventionellen Spritzen hatte im Jahr 2025 den größten globalen Marktanteil bei Spritzen. Die Dominanz des Segments ist in erster Linie auf den Kostenvorteil, die weitverbreitete Verfügbarkeit und die fest verankerte Nutzung, insbesondere in aufstrebenden und preissensiblen Märkten, zurückzuführen. Während Sicherheitsspritzen auf dem Vormarsch sind, bleiben herkömmliche Spritzen die Standardwahl bei staatlichen Ausschreibungen, routinemäßigen therapeutischen Injektionen und öffentlichen Krankenhäusern, wo Budgetbeschränkungen schwerer wiegen als sicherheitsorientierte Verbesserungen.

Das Segment Sicherheitsspritzen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen.

Nach Volumenkapazität

Die zunehmende Akzeptanz bei ambulanten Eingriffen und therapeutischen Injektionen führte zur Dominanz des 1- bis 5-ml-Segments

Basierend auf der Volumenkapazität wird der Markt in bis zu 1 ml, 1 ml – 5 ml, 6 ml – 10 ml, 11 ml – 20 ml und über 20 ml unterteilt.

Das Segment 1 ml – 5 ml dominierte den Weltmarkt mit einem Anteil von 35,3 % im Jahr 2025. Dies ist auf seine breite Anwendbarkeit bei therapeutischen Injektionen, Impfungen und ambulanten Eingriffen zurückzuführen. Am häufigsten werden injizierbare Medikamente verabreicht, darunterAntibiotika, Analgetika, Impfstoffe und Insulin fallen in diesen Dosierungsbereich. Gesundheitsdienstleister bevorzugen diese Kapazität aufgrund ihrer Dosisgenauigkeit, einfachen Handhabung und geringeren Medikamentenverschwendung, was sie zur vielseitigsten und am häufigsten verwendeten Spritzengröße in allen Pflegebereichen macht.

Das Segment bis 1 ml wird im Prognosezeitraum mit einer Wachstumsrate von 6,2 % florieren.

Nach Material

Die zunehmende Bevorzugung von Einweg-Medizinprodukten führte zur Dominanz des Segments der Kunststoffspritzen

Basierend auf dem Material wird der Markt in Kunststoffspritzen und Glasspritzen unterteilt.

Das Segment der Kunststoffspritzen dominierte den Weltmarkt und hielt im Jahr 2025 einen Anteil von 89,1 %. Kunststoffspritzen machen den größten Anteil aus, da sie eine Kombination aus niedrigen Kosten, Einwegfähigkeit und Vorteilen bei der Infektionskontrolle bieten. Im Gegensatz zu Glasspritzen sind Kunststoffvarianten leicht, bruchsicher und für die Hochgeschwindigkeits-Massenproduktion geeignet. Der regulatorische Schwerpunkt auf Einweg-Medizinprodukten und die wachsende Besorgnis über Kreuzkontaminationen haben dazu geführt, dass Kunststoffspritzen sowohl in Industrie- als auch in Schwellenländern zum Industriestandard werden.

Darüber hinaus wird erwartet, dass das Segment der Glasspritzen im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von -3,3 % wächst.

Nach Nutzung

Globale Protokolle zur Infektionsprävention und behördliche Vorschriften führten zur Dominanz des Segments Einwegspritzen

Basierend auf der Verwendung wird der Markt in Einwegspritzen und Mehrwegspritzen unterteilt.

Das Segment der Einwegspritzen dominierte den Weltmarkt und hatte im Jahr 2025 einen Anteil von 92,1 %. Das Segment war marktführend, da globale Protokolle zur Infektionsprävention und behördliche Vorschriften die Wiederverwendung verhindern. Gesundheitsbehörden und Krankenhäuser bevorzugen nachdrücklich Einwegspritzen, um das Risiko einer Krankheitsübertragung und Nadelstichverletzungen zu minimieren.

Darüber hinaus wird prognostiziert, dass das Segment der wiederverwendbaren Spritzen im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von -4,7 % wachsen wird.

Vom Endbenutzer

Die wachsende Zahl von Krankenhäusern und ASCs führte zur Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Kliniken, klinische Labore, Pharma- und Biotechnologieunternehmen und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz mehrerer chronischer Erkrankungen sowie die wachsende Zahl von Krankenhäusern sind Schlüsselfaktoren, die zum Marktwachstum des Segments beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 58,9 % halten.

- Laut den von der American Hospital Association veröffentlichten Daten für 2025 gibt es beispielsweise in den USA etwa 6.093 Krankenhäuser.

Darüber hinaus wird für das Segment der Pharma- und Biotechnologieunternehmen im Untersuchungszeitraum ein jährliches Wachstum von 7,8 % prognostiziert.

Regionaler Ausblick auf den Spritzenmarkt

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Syringes Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Spritzenmarkt im asiatisch-pazifischen Raum hielt im Jahr 2025 mit einem Wert von 3,56 Milliarden US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2026 mit einem Wert von 3,79 Milliarden US-Dollar. Der asiatisch-pazifische Raum ist der größte und strukturell dynamischste Wachstumsmotor des Marktes. Das schnelle Bevölkerungswachstum, die Urbanisierung und der zunehmende Zugang zur Gesundheitsversorgung in China, Indien und Südostasien führen zu einem erheblichen Anstieg der Injektionsmengen pro Kopf. Regierungen in der gesamten Region investieren stark in die Infrastruktur der primären Gesundheitsversorgung, den Impfschutz und Programme zur Krankheitsvorsorge, die alle stark auf Einwegspritzen angewiesen sind.

Japanischer Spritzenmarkt

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,54 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Spritzenumsatzes ausmacht.

China-Markt für Spritzen

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 1,31 Milliarden US-Dollar geschätzt, was etwa 12,3 % des weltweiten Spritzenumsatzes entspricht.

Indischer Spritzenmarkt

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,85 Milliarden US-Dollar erreichen, was etwa 8,0 % des weltweiten Spritzenumsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 2,51 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die regionale Expansion wird in erster Linie durch Ersatzbedarf, Sicherheitsverbesserungen und die Behandlung chronischer Krankheiten und nicht durch Volumensteigerungen vorangetrieben. Die Region weist weltweit eine der höchsten Pro-Kopf-Injektionsraten auf und wird durch eine große Population von Patienten mit Diabetes, Krebs, Autoimmunerkrankungen und Herz-Kreislauf-Erkrankungen gestützt, die regelmäßig injizierbare Therapien benötigen.

US-Spritzenmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2,20 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 20,7 % des weltweiten Spritzenumsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 3,0 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 2,27 Milliarden US-Dollar erreichen. Die alternde Bevölkerung, die allgemeine Gesundheitsversorgung und ein konsistentes öffentliches Beschaffungsvolumen unterstützen das Wachstum des europäischen Marktes für Spritzen. Viele europäische Länder sind mit einer wachsenden älteren Bevölkerung konfrontiert, was zu einem verstärkten Einsatz injizierbarer Therapien für chronische und altersbedingte Erkrankungen führt.

Britischer Spritzenmarkt

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,35 Milliarden US-Dollar, was etwa 3,4 % des weltweiten Spritzenumsatzes entspricht.

Deutschland Spritzenmarkt

Der deutsche Markt erreichte im Jahr 2025 etwa 0,44 Millionen US-Dollar, was etwa 4,3 % des weltweiten Spritzenumsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in Lateinamerika sowie im Nahen Osten und Afrika wird durch den schrittweisen Ausbau des Gesundheitssystems, die Verbesserung der Impfrate und steigende Diagnosen chronischer Krankheiten vorangetrieben. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien, Brasilien und Mexiko verbessern weiterhin den Zugang zur öffentlichen Gesundheitsversorgung, wobei der Schwerpunkt auf der verstärkten Verwendung standardisierter Einwegspritzen in Krankenhäusern und Kliniken liegt.

Markt für GCC-Spritzen

Der GCC-Markt wird bis 2026 voraussichtlich etwa 0,28 Milliarden US-Dollar erreichen, was etwa 2,7 % des weltweiten Spritzenumsatzes ausmacht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmender Fokus auf Kapazitätserweiterungen durch namhafte Unternehmen, um ihre Dominanz zu stärken

Der weltweite Markt für Spritzen ist mäßig konsolidiert und durch die Präsenz einiger großer multinationaler Akteure neben einer breiten Basis regionaler und lokaler Hersteller gekennzeichnet. Tier-1-Unternehmen wie Becton, Dickinson and Company (BD), Terumo Corporation und Nipro Corporation verfügen aufgrund ihres breiten Produktportfolios, ihrer weltweiten Produktionspräsenz und ihrer starken Beziehungen zu Krankenhäusern und staatlichen Beschaffungsbehörden über einen erheblichen Marktanteil. Diese Akteure profitieren von der Größe, dem regulatorischen Know-how und der Fähigkeit, sowohl konventionelle als auch sicherheitstechnische Spritzen in mehreren Regionen anzubieten.

- Beispielsweise kündigte BD (Becton, Dickinson and Company) im Januar 2025 zusätzliche Investitionen in sein US-amerikanisches Produktionsnetzwerk an, um die Kapazität für kritische medizinische Geräte, einschließlich IV-Katheter, Nadeln und Spritzen, zu erhöhen, um den laufenden Bedarf des Gesundheitssystems des Landes zu decken.

Auch andere wichtige Akteure, darunter Gerresheimer AG, Cardinal Health, Smiths Medical, B. Braun Melsungen AG und andere, expandieren auf dem Markt. Dies ist vor allem darauf zurückzuführen, dass sie zunehmend Wert auf F&E-Aktivitäten legen, um fortschrittliche Produkte zu entwickeln und ihre Marktpräsenz zu stärken.

Liste der wichtigsten Spritzenunternehmen im Profil

- Becton, Dickinson und Company (BD)(UNS.)

- Terumo Corporation(Japan)

- Nipro Corporation (Japan)

- Gerresheimer AG(Deutschland)

- Kardinalgesundheit(UNS.)

- Smiths Medical (ICU Medical) (USA)

- Braun Melsungen AG(Deutschland)

- Hindustan Syringes & Medical Devices (HMD) (Indien)

- Weigao-Gruppe (China)

- Retractable Technologies (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2024- Sharps Technology, Inc. gab die Unterzeichnung eines 5-jährigen Spritzenverkaufsvertrags (SA) über 200 Millionen US-Dollar mit Nephron Pharmaceuticals bekannt, der den Asset Purchase Agreement (APA) des Unternehmens zum Erwerb der Produktionsanlagen für Spezialspritzen von InjectEZ in West Columbia, South Carolina, ergänzt.

- November 2023- Die Gerresheimer AG feierte den Baubeginn der Werkserweiterung am Standort Querétaro, Mexiko. Mit dem neuen 7.500 m² großen Produktionsgebäude würde Gerresheimer seine Produktionskapazität für Spritzen für den nordamerikanischen Markt um mehrere hundert Millionen „ready-to-fill“ (RTF)-Spritzen pro Jahr erhöhen.

- Oktober 2022- Terumo Pharmaceutical Solutions (TPS), ein Geschäftsbereich der Terumo Corporation (TSE: 4543) und ein führender Hersteller von Injektions-, Primärbehälter- und Infusionstherapiegeräten, gab die Ausweitung seiner Vertragsentwicklungs- und Fertigungsdienstleistungen für parenterale Medikamente für globale Kunden bekannt.

- Januar 2022- ICU Medical Inc. gab bekannt, dass die Übernahme von Smiths Medical von Smiths Group plc abgeschlossen wurde. Das Geschäft von Smiths Medical umfasst Spritzen und ambulante Infusionsgeräte, Produkte für den Gefäßzugang und Lösungen für die lebenswichtige Versorgung.

- Oktober 2021– BD (Becton, Dickinson and Company) gab bekannt, dass es den Zugang der US-Regierung zu Sicherheitsinjektionsgeräten durch erhöhte Produktionskapazität und inländische Versorgung gestärkt hat. Die neuen Produktionslinien für Spritzen und Nadeln, die in einem beschleunigten Zeitplan fertiggestellt wurden, stellen die öffentlich-private Partnerschaft zwischen BD und dem Assistant Secretary for Preparedness and Response (ASPR) des Ministeriums für Gesundheit und Soziale Dienste (HHS) dar.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Spritzen und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Volumenkapazität, Material, Verwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Volumenkapazität, Material, Verwendung, Endbenutzer und Region |

|

Nach Produkttyp |

|

|

Nach Volumenkapazität |

|

|

Nach Material |

|

|

Nach Nutzung |

|

|

Vom Endbenutzer |

|

|

Nach Region |

Nordamerika (nach Produkttyp, nach Volumenkapazität, nach Material, nach Verwendung, nach Endbenutzer und nach Land)

Europa (nach Produkttyp, nach Volumenkapazität, nach Material, nach Verwendung, nach Endbenutzer und nach Land/Subregion)

Asien-Pazifik (nach Produkttyp, nach Volumenkapazität, nach Material, nach Verwendung, nach Endbenutzer und nach Land/Subregion)

Lateinamerika (nach Produkttyp, nach Volumenkapazität, nach Material, nach Verwendung, nach Endbenutzer und nach Land/Subregion)

Naher Osten und Afrika (nach Produkttyp, nach Volumenkapazität, nach Material, nach Verwendung, nach Endbenutzer und nach Land/Subregion)

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 10,15 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 15,09 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert im asiatisch-pazifischen Raum bei 3,56 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,5 % aufweisen.

Nach Produkttyp war das Segment der konventionellen Spritzen im Jahr 2025 das führende Segment in diesem Markt.

Der Anstieg injektionsbasierter Therapien und Impfprogramme ist einer der Hauptfaktoren für das Marktwachstum.

Becton, Dickinson and Company (BD), Terumo Corporation, Nipro Corporation, Gerresheimer AG und Cardinal Health sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Marktanteil im Jahr 2025.

Es wird erwartet, dass die Kombination aus niedrigen Kosten, Wegwerfbarkeit, Vorteilen bei der Infektionskontrolle und neuen Produktzulassungen unter anderem die Akzeptanz dieser Produkte weltweit steigern wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 255

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf