Marktgröße, Anteil und Branchenanalyse für Insulinverabreichungsgeräte, nach Produkt (Insulinpumpen, Insulinspritzen, Insulinpens und andere), nach Krankheitsindikation (Typ 1 und Typ 2), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

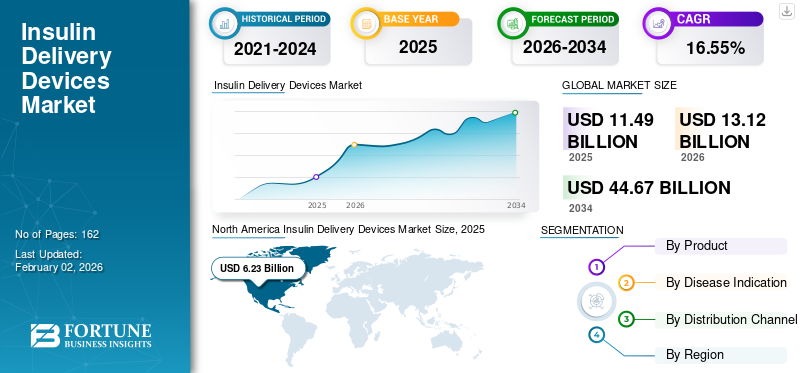

Die weltweite Marktgröße für Insulinverabreichungsgeräte wurde im Jahr 2025 auf 11,49 Milliarden US-Dollar geschätzt und wird voraussichtlich von 13,12 Milliarden US-Dollar im Jahr 2026 auf 44,67 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,55 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 54,18 % im Jahr 2025.

Insulinabgabegeräte sind von der FDA zugelassene medizinische Geräte, die bei der Verabreichung von Insulin bei Patienten mit Typ-1- und Typ-2-Diabetes helfen. Es gibt mehrere Möglichkeiten, Insulin über diese Geräte zu verabreichen, darunter subkutan, transdermal und andere. Die weltweit steigende Prävalenz von Diabetes und das zunehmende Bewusstsein der Patienten für Insulinverabreichungsgeräte sind wichtige Faktoren für die wachsende Nachfrage nach diesen Geräten auf dem Markt.

- Laut dem vom CDC veröffentlichten National Diabetes Statistics Report 2022 gibt es beispielsweise schätzungsweise 37,3 Millionen Menschen in den USA, die an Diabetes leiden. Unter ihnen wurde bei schätzungsweise 28,7 Millionen Menschen Diabetes diagnostiziert.

Die steigenden Gesundheitsausgaben in Schwellenländern wie China, Indien und anderen führen zu einer zunehmenden Verbreitung dieser Geräte in der Patientenpopulation in diesen Ländern. Darüber hinaus ist der zunehmende Fokus der Marktteilnehmer auf die Entwicklung und Einführung neuartiger Produkte, um der steigenden Nachfrage gerecht zu werden, ein weiterer wichtiger Faktor, der das Marktwachstum im Prognosezeitraum voraussichtlich ankurbeln wird.

Aufgrund der geringeren Verbreitung dieser Geräte in der Patientenpopulation verzeichnete der Weltmarkt während der COVID-19-Pandemie ein schleppendes Wachstum.

Der Rückgang der Patientenbesuche zur Insulinbehandlung war ein weiterer wichtiger Faktor, der die Nachfrage nach diesen Geräten verringerte und viele große Player mit einem langsameren Umsatzwachstum konfrontierte. Mehrere wichtige Marktteilnehmer erlebten während der Pandemie Unterbrechungen in der Lieferkette, was zu einem langsameren Wachstum ihrer Einnahmen aus der Diabetesversorgung führte.

- Tandem Diabetes Care, Inc. beispielsweise erwirtschaftete im Jahr 2020 einen Umsatz von 498,8 Millionen US-Dollar und verzeichnete damit eine langsamere Wachstumsrate von rund 37,7 % im Vergleich zum Vorjahr.

Die starken Initiativen wichtiger Akteure und Gesundheitseinrichtungen zur Telemedizin ermöglichten es den Patienten jedoch, die Krankheit weiterhin in den Griff zu bekommen. Laut den von der American Diabetes Association veröffentlichten Daten aus dem Jahr 2020 kam es während der COVID-19-Pandemie unter der Diabetikerbevölkerung des Landes zu einem fast siebenfachen Anstieg des Einsatzes von Telemedizin.

Mit der Verschärfung der COVID-19-Sperrbeschränkungen kam es zu einem Anstieg der Patientenbesuche und der Nachfrage nach Verabreichungsgeräten, was zu einem Umsatzwachstum der Marktteilnehmer in ihrem Diabetes-Versorgungssegment führte.

- Tandem Diabetes Care, Inc. erwirtschaftete im Jahr 2021 einen Umsatz von 702,8 Millionen US-Dollar und verzeichnete eine Wachstumsrate von rund 40,9 % im Vergleich zum Vorjahr.

Es wird erwartet, dass die zunehmenden Produktzulassungen und Markteinführungen neuartiger Produkte durch wichtige Akteure sowie die zunehmende Verbreitung dieser Geräte bei der Patientenpopulation das Wachstum des globalen Marktes für Insulinverabreichungsgeräte ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für Insulinverabreichungsgeräte

- Marktgröße 2025: 11,49 Milliarden US-Dollar

- Marktgröße 2026: 13,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 44,67 Milliarden US-Dollar

- CAGR: 16,55 % von 2026–2034

- Nordamerika dominierte den Markt für Insulinverabreichungsgeräte mit einem Anteil von 54,18 % im Jahr 2025.

- Das Segment Insulinpumpen wird im Jahr 2026 voraussichtlich 62,51 % des Marktanteils ausmachen.

- Das Typ-1-Segment wird im Jahr 2026 voraussichtlich 93,85 % des Gesamtmarktanteils halten.

Nordamerika

Nordamerika machte im Jahr 2025 54,18 % des Weltmarktes mit einer Bewertung von 6,23 Milliarden US-Dollar aus und wird im Jahr 2026 voraussichtlich 7,18 Milliarden US-Dollar erreichen.

Europa

Europa eroberte im Jahr 2025 22,71 % des Weltmarktes, erreichte 2,61 Milliarden US-Dollar und wird voraussichtlich bis 2026 auf 2,98 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der Marktwert des asiatisch-pazifischen Raums betrug im Jahr 2025 1,48 Milliarden US-Dollar und soll bis 2026 auf 1,67 Milliarden US-Dollar anwachsen.

UNS.

Prognosen zufolge wird der Markt in den USA bis 2026 ein Volumen von 6,52 Milliarden US-Dollar erreichen, unterstützt durch die starke Einführung fortschrittlicher Insulinverabreichungstechnologien.

Japan

Japan Der Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen, angetrieben durch die steigende Diabetes-Prävalenz und die Modernisierung des Gesundheitswesens.

Mehr lesen

Markttrends für Insulinverabreichungsgeräte

Zunehmender Fokus auf Forschung und Entwicklung bei wichtigen Akteuren führt zu technologischen Fortschritten bei Insulinverabreichungsgeräten

Die steigende Prävalenz von Diabetes in der Allgemeinbevölkerung weltweit führt dazu, dass sich die Hauptakteure zunehmend auf die Entwicklung und Einführung technologiegesteuerter Produkte und Lösungen konzentrieren. Die technologischen Fortschritte bei den Geräten durch die großen Marktteilnehmer führen zu neuartigen Verabreichungsarten, beispielsweise nicht-invasiven Methoden zur Insulinverabreichung.

Ebenso ist die Integration verschiedener Anwendungen in diese Geräte ein weiterer wichtiger Trend, der auf dem Markt aufgrund der zunehmenden technologischen Fortschritte der Marktteilnehmer zu beobachten ist.

- Beispielsweise erhielt Medtronic im April 2023 die US-amerikanische FDA-Zulassung für sein MiniMed 780G-System, die weltweit erste Insulinpumpe mit Metallerkennungstechnologie.

Diese Hauptakteure führen verschiedene Forschungsaktivitäten und klinische Studien durch, um nicht-invasive Verabreichungsmethoden für Insulin zu entwickeln, was zu zunehmenden Fusionen und Übernahmen zwischen diesen riesigen Marktteilnehmern führt.

- Beispielsweise hat Oramed Pharmaceuticals die Rekrutierung für die Phase-III-Studie zu oralem Insulin zur Behandlung von Typ-2-Diabetes abgeschlossen.

Daher wird erwartet, dass die hohen F&E-Ausgaben und die Fokussierung der Marktteilnehmer zu neuen technologischen Fortschritten führen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Insulinverabreichungsgeräte

Steigende Prävalenz von Diabetes weltweit, um die Nachfrage auf dem Markt zu fördern

Die zunehmende Prävalenz von Diabetes mellitus weltweit führt zu einem großen Patientenpool, der eine Behandlung und Geräte zur Behandlung der Erkrankung benötigt. Es wird erwartet, dass die zunehmenden Bemühungen verschiedener Regierungsbehörden und Marktteilnehmer, das Bewusstsein für die Erkrankung und die verfügbaren Behandlungs- und Managementoptionen zu schärfen, die Nachfrage nach Insulinverabreichungsgeräten in der Patientenpopulation ankurbeln werden.

- Laut Daten des NHS Mid and South Essex Integrated Care Board aus dem Jahr 2022 litten beispielsweise etwa 4,3 Millionen Menschen im Vereinigten Königreich an Diabetes.

Das zunehmende Bewusstsein für die Krankheit und die steigenden Gesundheitsausgaben in Schwellenländern dürften zu einer steigenden Diagnoserate in der Weltbevölkerung beitragen.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit den Liefergeräten behindern die Einführung in Schwellenländern

Vor allem die hohen Kosten dieser GeräteInsulinpumpenist ein wesentlicher Faktor, der die Einführung dieser Geräte sowohl in Industrie- als auch in Schwellenländern wie China, Indien und anderen einschränkt. Die geringere Verbreitung von Insulinpumpen in diesen Ländern aufgrund der höheren Kosten dieser Produkte und einer geringeren Erstattungsdeckung ist ein wesentlicher Faktor, der zum langsameren Marktwachstum beiträgt.

- Laut einem von Modular Medical Inc. veröffentlichten Bericht aus dem Jahr 2022 nutzt nur jeder dritte Typ-1-Diabetiker in der US-Bevölkerung Insulinpumpen.

- Laut einem Artikel des National Center for Biotechnology Information (NCBI) aus dem Jahr 2022 liegen die durchschnittlichen Kosten einer Insulinpumpe in den USA bei etwa 6.500 USD, bei einer Lebenserwartung von 3-4 Jahren. Darüber hinaus kosten die Verbrauchsmaterialien jährlich etwa 2.000 bis 3.000 USD.

Darüber hinaus wird erwartet, dass ein mangelndes Bewusstsein für die Diagnose- und Behandlungsmöglichkeiten von Diabetes in Schwellenländern wie China, Indien und Brasilien die Akzeptanz von Insulinverabreichungsgeräten auf dem Markt einschränken wird.

Marktsegmentierungsanalyse für Insulinverabreichungsgeräte

Durch Produktanalyse

Steigende Verbreitung von Insulinpumpen bei Patienten führte zu Marktdominanz

Je nach Produkt ist der Markt in Insulinpumpen unterteilt.Insulin-Pens, Insulinspritzen und andere.

Das Segment Insulinpumpen wird voraussichtlich den Markt dominieren und im Jahr 2026 62,51 % des Gesamtanteils ausmachen. Die Dominanz des Segments ist auf die zunehmende Bekanntheit und Verbreitung der Geräte weltweit, insbesondere in den USA, zurückzuführen. Der starke Fokus der Marktteilnehmer auf die Entwicklung und Einführung neuartiger Produkte dürfte das Segmentwachstum im Prognosezeitraum ankurbeln.

- Beispielsweise erhielt Beta Bionics im Mai 2023 die US-amerikanische FDA-Zulassung für seine iLet ACE Insulinpumpe und die iLet Dosing Decision Software zur Behandlung von Typ-1-Diabetes.

Das Segment der Insulinspritzen dürfte im Prognosezeitraum aufgrund der zunehmenden Akzeptanz des Produkts, hauptsächlich in Schwellenländern wie China, Indien und anderen, mit der höchsten CAGR wachsen. Es wird erwartet, dass die steigende Zahl an Produktzulassungen und -einführungen in diesen Ländern das Segmentwachstum verstärken wird.

- Beispielsweise brachte die Terumo Corporation im November 2023 in Indien eine Insulinspritze für Patienten auf den Markt, die zur Behandlung ihrer Erkrankung regelmäßige Insulininjektionen benötigen.

Es wird prognostiziert, dass das Segment der Insulin-Pens im Prognosezeitraum aufgrund seiner zunehmenden Akzeptanz bei der Patientenpopulation in Großbritannien, Deutschland und anderen Ländern erheblich wachsen wird.

Es wird erwartet, dass das Segment „Sonstige“ im Prognosezeitraum eine nominale Wachstumsrate aufweist. Es wird davon ausgegangen, dass der starke Fokus der Marktteilnehmer auf Forschung und Entwicklung zur Entwicklung technologisch fortschrittlicher Produkte zur Befriedigung der steigenden Nachfrage auf dem Markt das Wachstum des Segments unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Krankheitsindikationsanalyse

Die wachsende Prävalenz von Typ-1-Diabetes in der Allgemeinbevölkerung führte zur Dominanz dieses Segments

Basierend auf der Krankheitsindikation wird der Markt in Typ 1 und Typ 2 unterteilt.

Es wird erwartet, dass das Typ-1-Segment den Markt anführt und im Jahr 2026 93,85 % des Gesamtanteils ausmacht. Dies liegt an der steigenden Patientenzahl, die an Typ-1-Diabetes leidet, und der Diagnoserate bei den Patienten, die die zunehmende Akzeptanz von Insulinverabreichungsgeräten unterstützt.

- Nach Angaben des Centers for Disease Control (CDC) litten im Jahr 2021 in den USA etwa 1,7 Millionen Erwachsene an Typ-1-Diabetes und verwendeten Insulin.

Für das Typ-2-Segment wird im Prognosezeitraum ein erhebliches Wachstum erwartet. Die wachsende Bevölkerung, bei der diese Krankheit diagnostiziert wird, und die Notwendigkeit von Insulin als Behandlungsoption sind einige der Hauptfaktoren, die zum wachsenden Marktanteil dieses Segments beitragen.

- Laut einem 2023 von Diabetes UK veröffentlichten Artikel nimmt beispielsweise etwa jeder vierte Typ-2-Diabetiker Insulin. Laut derselben Quelle besteht außerdem für mehr als 2,4 Millionen Menschen im Vereinigten Königreich ein hohes Risiko, an Typ-2-Diabetes zu erkranken.

Durch Vertriebskanalanalyse

Das Segment Einzelhandelsapotheken führte aufgrund der zunehmenden Verfügbarkeit des Produkts bei den Einzelhandelsketten den Markt an

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Das Segment der Einzelhandelsapotheken dominierte den globalen Markt für Insulinverabreichungsgeräte mit einem Marktanteil von 52,29 % im Jahr 2026 und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die zunehmenden Bemühungen von Einzelhandelsapotheken und Einzelhandelsketten, die Zugänglichkeit dieser Verabreichungsgeräte für die Patientenpopulation zu verbessern, sind einer der Hauptfaktoren, die zum Wachstum des Segments beitragen.

- Im Juni 2021 brachte Walmart das Insulininjektionsprodukt NovoLog von Novo Nordisk auf den Markt, um die Zugänglichkeit des Produkts für Patienten in den USA zu verbessern.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen. Die steigenden Gesundheitsausgaben in Schwellenländern und das Bewusstsein für die Verfügbarkeit von Verabreichungsgeräten über Online-Kanäle sind einige der wichtigen Faktoren, die das Wachstum dieses Segments auf dem Markt beschleunigen.

REGIONALE EINBLICKE

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Insulin Delivery Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktgröße in Nordamerika belief sich im Jahr 2023 auf 4,71 Milliarden US-Dollar. Die steigende Prävalenz von Diabetes in den USA, Kanada und anderen Ländern führt zu einem großen Patientenpool, der eine Insulinbehandlung benötigt. Die zunehmende Akzeptanz verschiedener Geräte, darunter Insulinpumpen, Pens und andere, bei den Patienten in diesen Ländern unterstützt das Wachstum der Region auf dem Weltmarkt. Der US-Markt soll bis 2026 ein Volumen von 6,52 Milliarden US-Dollar erreichen. Der nordamerikanische Markt machte im Jahr 2025 6,23 Milliarden US-Dollar aus, was 54,18 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,18 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Es wird erwartet, dass Europa im Prognosezeitraum aufgrund der zunehmenden Verbreitung von Insulinverabreichungsgeräten in Deutschland, Frankreich, Italien und anderen Ländern eine deutliche Wachstumsrate verzeichnen wird. Der britische Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,96 Milliarden US-Dollar erreichen. Europa verzeichnete im Jahr 2025 eine Marktgröße von 2,61 Milliarden US-Dollar, was 22,71 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 2,98 Milliarden US-Dollar erreichen.

- Laut einer von Frontiers in Endocrinology veröffentlichten Studie aus dem Jahr 2021 liegt die Nutzung von Insulin-Pens in Europa bei etwa 93,5 %.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit dem höchsten CAGR-Wachstum wachsen, da die Zahl der an Diabetes erkrankten Patienten steigt und sich die wichtigsten Marktteilnehmer zunehmend auf die Entwicklung und Einführung neuer Produkte in China, Indien, Japan und anderen Ländern konzentrieren. Der japanische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen. Im Jahr 2025 machte der asiatisch-pazifische Raum 1,48 Milliarden US-Dollar aus, was 12,86 % des weltweiten Marktes entspricht, und wird voraussichtlich auf 1,67 Milliarden US-Dollar wachsen 2026.

- Im März 2023 ging das in Taiwan ansässige Unternehmen Health2Sync eine Partnerschaft mit Biocorp und Novo Nordisk ein, mit dem Ziel, Insulininjektionsdaten in Echtzeit zu integrieren, damit die Benutzer sie effizient analysieren können.

Es wird erwartet, dass Lateinamerika im Prognosezeitraum nominal wächst. Das Wachstum der Region ist auf die zunehmende Verbreitung von Diabetes in der Bevölkerung und die zunehmenden Initiativen der Marktteilnehmer und anderer institutioneller Einrichtungen zur Sensibilisierung für Behandlungsmöglichkeiten zurückzuführen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 0,67 Milliarden US-Dollar 5,87 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 0,74 Milliarden US-Dollar erreichen.

Der Nahe Osten und Afrika dürften im Prognosezeitraum erheblich wachsen, da die Marktteilnehmer immer mehr Produkte in der Region auf den Markt bringen und die Gerätedurchdringung zunimmt.

- Im Februar 2023 beispielsweise hat EOFLOW CO., LTD. hat in den Vereinigten Arabischen Emiraten eine tragbare Insulinpumpe, EOPatch, auf den Markt gebracht, um die Präsenz des Unternehmens in der Region auszubauen.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,5 Milliarden US-Dollar geschätzt und machte 4,38 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,55 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Insulinverabreichungsgeräte

Zunehmende Fusion und Zusammenarbeit zwischen führenden Akteuren zur Unterstützung des wachsenden Marktes

Einige prominente Akteure halten einen großen Marktanteil in der Branche der Insulinverabreichungsgeräte. Mit ihrem breiten Produktangebot führt die starke globale Präsenz von Marktteilnehmern wie Medtronic, Insulet Corporation und Embecta Corp. zu wachsenden Marktanteilen dieser Unternehmen weltweit.

Die zunehmende Zusammenarbeit und Akquisitionen zwischen den Hauptakteuren führen dazu, dass sich die Unternehmen zunehmend darauf konzentrieren, der steigenden Nachfrage auf dem Markt gerecht zu werden und neuartige Produkte einzuführen.

- Im September 2023 schloss Abbott eine endgültige Vereinbarung zur Übernahme von Bigfoot, einem der führenden Anbieter intelligenter Insulinmanagementsysteme für Diabetiker. Die Übernahme soll die Entwicklung technologisch fortschrittlicher Geräte zur Insulinverabreichung unterstützen und kontinuierliche Glukosemonitore und Injektionslösungen für das Diabetesmanagement integrieren.

Ebenso gehören Ypsomed AG und Tandem Diabetes Care, Inc. zu den führenden Playern mit vielfältigen Produktportfolios, die weltweit am Markt agieren. Der zunehmende Fokus dieser Unternehmen auf Forschung und Entwicklung, um die Einführung dieser Geräte voranzutreiben, trägt zum wachsenden Marktanteil dieser Akteure bei.

- Im Dezember 2023 brachte Tandem Diabetes Care, Inc. die aktualisierte t:slim X2-Insulinpumpensoftware in den USA auf den Markt, mit dem Ziel, seine Präsenz im Land zu vergrößern.

Es wird erwartet, dass die weltweit steigende Nachfrage nach diesen Verabreichungsgeräten bei Patienten zusammen mit der wachsenden Durchdringungsrate dieser Geräte die Marktanteile dieser Akteure im Prognosezeitraum steigern wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Medtronic(Irland)

- Tandem Diabetes Care, Inc.(UNS.)

- Insulet Corporation (USA)

- Novo Nordisk A/S(Dänemark)

- Ypsomed AG (Schweiz)

- F. Hoffmann-La Roche Ltd.(Schweiz)

- EOFLOW CO., LTD. (Südkorea)

- Terumo Corporation (Japan)

- Sanofi (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2023 –Sanofi arbeitete mit 35 Apotheken in Berlin zusammen, um seine Geschäftspräsenz in europäischen Ländern auszubauen.

- August 2023 –Insulet Corporation brachte in Deutschland Omnipod 5 auf den Markt, ein automatisiertes Insulinabgabesystem für Typ-1-Diabetes-Patienten ab 2 Jahren.

- März 2023 –Diabeloop SA, einer der führenden Anbieter automatisierter Insulinsysteme, arbeitete mit Novo Nordisk A/S zusammen, um sein Produktangebot und seine Markenpräsenz zu stärken.

- Juli 2023 –Tandem Diabetes Care, Inc. hat die US-amerikanische FDA-Zulassung für seine Tandem Mobi-Insulinpumpe für Patienten ab 6 Jahren erhalten, mit dem Ziel, sein Produktportfolio zu erweitern.

- November 2022 –Medtronic brachte in den USA das Infusionsset Medtronic Extended auf den Markt, das weltweit erste Infusionsset für Insulinpumpen, das bis zu 7 Tage getragen werden kann.

BERICHTSBEREICH

An Infographic Representation of Markt für Insulinverabreichungsgeräte

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der globale Marktbericht für Insulinverabreichungsgeräte bietet einen detaillierten Marktüberblick und eine Marktsegmentierung auf der Grundlage von Produkt, Krankheitsindikation und Vertriebskanal und konzentriert sich auf Schlüsselaspekte wie Unternehmensprofile, SWOT-Analyse und Anwendungen. Darüber hinaus bietet es Einblicke in die Marktdynamik und Trends und beleuchtet strategische Marktwachstumsanalysen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

|

|

Basisjahr |

|

|

Geschätztes Jahr |

|

|

Prognosezeitraum |

|

|

Historische Periode |

|

|

Wachstumsrate |

CAGR von 16,55 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Krankheitsindikation

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 11,49 Milliarden US-Dollar und wird bis 2034 voraussichtlich 44,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag Nordamerika bei 6,23 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 16,55 % aufweisen.

Basierend auf dem Produkt war das Segment Insulinpumpen das führende Segment auf dem Markt.

Die steigende Prävalenz von Diabetes, die zunehmende Verbreitung der Geräte in der Patientenpopulation, zunehmende Forschungs- und Entwicklungsaktivitäten und die wachsende Zahl von Produkteinführungen sind einige der Haupttreiber des Marktes.

Medtronic, Insulet Corporation und Tandem Diabetes Care, Inc. gehören zu den Top-Playern auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 162

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf