Standard-Carbon-Black-Marktgröße, Anteil und Branchenanalyse, nach Anwendung (Reifen, Gummiprodukte, Kunststoffe, Tinten und Beschichtungen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

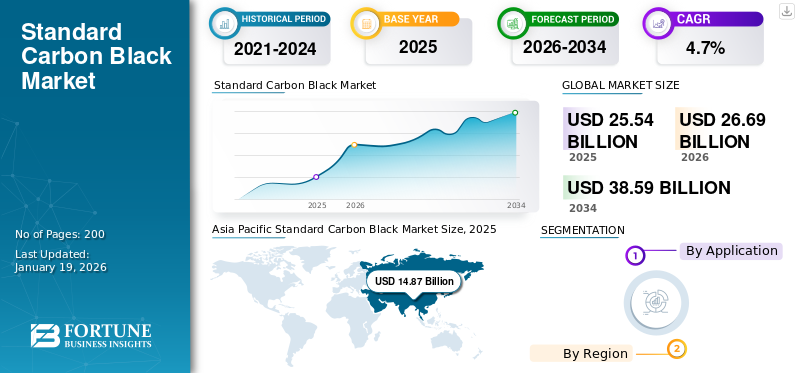

Die globale Standardmarktgröße für Ruß wurde im Jahr 2025 auf 25,54 Milliarden US-Dollar geschätzt. Der Markt soll von 26,69 Milliarden US-Dollar im Jahr 2026 auf 38,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Standard-Rußmarkt und hatte im Jahr 2025 einen Marktanteil von 58 %.

Standardruß ist ein feines schwarzes Pulver, das durch unvollständige Verbrennung von Kohlenwasserstoffen wie Erdgas oder Öl entsteht. Es wird häufig als schwarzes Pigment und Verstärkungsmittel verwendetGummiProdukte, Kunststoffe, Tinten und Beschichtungen. Seine Bedeutung ergibt sich aus seiner Fähigkeit, die Produktfestigkeit, UV-Beständigkeit und Farbeigenschaften zu verbessern, insbesondere bei Reifen, Gummidichtungen und Formteilen.

Aufgrund der anhaltenden Nachfrage aus der Automobil-, Druck- und Kunststoffindustrie verzeichnet der Markt ein höheres Wachstum. Darüber hinaus schaffen die expandierenden Infrastruktur- und Fertigungssektoren neue Möglichkeiten in Anwendungen wie Farben, Baumaterialien und Industrieausrüstung.

Zu den wichtigsten auf dem Markt tätigen Herstellern zählen Birla Carbon, Cabot Corporation, Tokai Carbon Co., Ltd., Imerys und Mitsubishi Chemical Group Corporation.

- Nach Angaben des Ministeriums für Chemikalien und Petrochemie der indischen Regierung produzierte Indien im Zeitraum 2020-21 348,78 Tausend Tonnen Ruß mit einer installierten Kapazität von 696,00 Tausend Tonnen, was einer Kapazitätsauslastung von 55,28 % entspricht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

STANDARD-MARKETRENDS FÜR CARBON BLACK

Zunehmender Schwerpunkt auf kosteneffizienter Produktion und vielseitigen Endanwendungen zur Ankurbelung des Marktwachstums

Der Markt verlagert sich allmählich in Richtung einer kosteneffizienteren Herstellung und einer breiteren Anwendungsvielfalt. Die Hersteller rationalisieren ihre Produktionstechniken, um die Effizienz zu steigern, die Kosten zu senken und gleichzeitig die Qualitätsstandards aufrechtzuerhalten. Dieser Wandel wird durch die wachsende Nachfrage nach dem Produkt in verschiedenen Sektoren wie Gummi, Kunststoffen, Beschichtungen und Druckfarben unterstützt. Insbesondere die Schwellenländer steigern den Bedarf an erschwinglichen und langlebigen Materialien. Darüber hinaus ermöglichen Innovationen in den Dispersions- und Formulierungstechnologien eine breitere Verwendung von Standard-Carbon Black in verschiedenen industriellen Prozessen und lenken den Markt in Richtung anpassungsfähigerer und wertorientierter Lösungen.

MARKTDYNAMIK

MARKTREIBER

Wachsende ProduktionsaktivitätenUndDie Entwicklung der Infrastruktur treibt die Produktnachfrage voran

Die Nachfrage wird durch die weltweite Steigerung der Produktionsleistung und die Entwicklung der Infrastruktur, insbesondere in Entwicklungsregionen, vorangetrieben. Da Branchen wie Baugewerbe,VerpackungDurch die zunehmende Verbreitung von Automobilkomponenten nimmt der Bedarf an Materialien wie Standardruß, der in Gummiprodukten, Reifen, Tinten, Kunststoffen und Beschichtungen verwendet wird, weiter zu. Seine Kosteneffizienz und Vielseitigkeit machen es zu einem wesentlichen Bestandteil in Massenmarktanwendungen. Darüber hinaus beschleunigt der Anstieg der Konsumgüterproduktion und die anhaltende Nachfrage nach langlebigen, funktionalen Materialien sowohl für industrielle als auch häusliche Anwendungen die Dynamik weiter und treibt so das Wachstum des Standard-Rußmarktes voran.

MARKTBEGRENZUNGEN

Schwankende Rohstoffkosten stellen eine Herausforderung für die Marktstabilität dar

Die Produktion hängt stark vom Vorhandensein und der Preisgestaltung von Rohstoffen wie ölbasierten Rohstoffen und Rohstoffen abErdgas. Häufige Schwankungen dieser Inputkosten führen zu Unsicherheiten bei den Herstellungskosten und wirken sich somit auf Gewinnmargen und Preisstrategien aus. Während einige Hersteller Maßnahmen zur Kostenkontrolle ergreifen und nach alternativen Quellen zur Bewältigung der Volatilität suchen, bleibt die anhaltende Instabilität der Rohstoffpreise ein erhebliches Hindernis. Diese anhaltende Unvorhersehbarkeit kann Lieferketten und Investitionsplanung stören und letztendlich das Marktwachstum bremsen.

MARKTCHANCEN

Steigende Nachfrage nach Elektrofahrzeugen und sich weiterentwickelnde Anwendungen schaffen neue Wachstumsmöglichkeiten

Die zunehmende Expansion der Elektrofahrzeugindustrie (EV) bietet erhebliche Chancen für Standardruß, insbesondere in Automobilkomponenten über Reifen hinaus. Da sich die Hersteller von Elektrofahrzeugen auf leichte, langlebige und kostengünstige Materialien konzentrieren, wird es zunehmend in Anwendungen wie reifenfreien Gummiteilen, Kunststoffgehäusen, Kabelisolierungen und Unterbodenkomponenten eingesetzt. Sein Verstärkungsmittel, seine Farbeigenschaften und seine Erschwinglichkeit machen es zu einem bevorzugten Material bei der Massenfertigung von Elektrofahrzeugen. Angesichts des anhaltenden Wandels hin zu nachhaltiger Mobilität und der zunehmenden Akzeptanz von Elektrofahrzeugen wird erwartet, dass die Nachfrage nach dem Produkt ansteigt und zum langfristigen Marktwachstum beiträgt.

- Nach Angaben der National Investment Promotion and Facilitation Agency der indischen Regierung wird erwartet, dass der indische Elektrofahrzeugmarkt zwischen 2022 und 2030 mit einer jährlichen Wachstumsrate von 49 % wächst und bis 2030 einen geschätzten Jahresumsatz von 10 Millionen erreichen wird. Dieser Anstieg der Elektrofahrzeugproduktion wird voraussichtlich zu einer erheblichen Nachfrage nach Standard-Rußkohlenstoff führen, insbesondere in Hochleistungsreifen, Kabelisolierungen und leitfähigen Materialien.

HERAUSFORDERUNGEN DES MARKTES

Umweltemissionen und Gesundheitsrisiken behindern das Marktwachstum

Bei der Herstellung von Standardruß werden Prozesse durchgeführt, bei denen schädliche Gase und Partikel freigesetzt werden, was zu ernsthaften Gesundheits- und Umweltproblemen führt. Eine längere Exposition gegenüber diesen Emissionen kann die Sicherheit der Arbeitnehmer beeinträchtigen und zur Luftverschmutzung beitragen, was eine strengere behördliche Aufsicht erforderlich macht. Hersteller stehen zunehmend unter Druck, in fortschrittliche Emissionskontrollsysteme zu investieren und sauberere Technologien einzuführen, um den sich entwickelnden Umwelt- und Sicherheitsstandards gerecht zu werden. Diese regulatorischen Anforderungen erhöhen die Betriebskosten und schaffen Hindernisse für die Kapazitätserweiterung, wodurch die Einhaltung von Umweltvorschriften und der Gesundheitsschutz der Arbeitnehmer für den Markt zu einer Herausforderung werden.

Segmentierungsanalyse

Auf Antrag

Marktführer bei Reifenanwendungen aufgrund der steigenden Nachfrage nach kostengünstigen Verstärkungsmaterialien

Je nach Anwendung ist der Markt in Reifen, Gummiprodukte, Kunststoffe, Tinten und Beschichtungen und andere unterteilt.

Das Reifensegment hatte einen vorherrschenden StandardCarbon-Black-MarktAnteil im Jahr 2024, angetrieben durch seine wesentliche Rolle als kosteneffektiver verstärkender Füllstoff bei der Reifenherstellung. Angesichts des stetigen Anstiegs der weltweiten Fahrzeugproduktion, insbesondere in kostensensiblen und aufstrebenden Märkten, verlassen sich Automobilhersteller und Reifenhersteller darauf, die Haltbarkeit, Profillebensdauer und Leistung der Reifen zu verbessern. Die steigende Nachfrage nach erschwinglichen, kraftstoffeffizienten Reifen und der wachsende Ersatzreifensektor stärken die führende Position des Segments im Gesamtmarkt weiter.

Im Segment der Gummiprodukte ist es von entscheidender Bedeutung, verschiedene Industrie- und Automobilkomponenten wie Dichtungen, Dichtungen, Schläuche und schwingungsdämpfende Teile herzustellen. Es bietet die mechanische Festigkeit und Widerstandsfähigkeit, die für schwere Fertigungs-, Landwirtschafts- und Bauanwendungen erforderlich ist. Mit steigender Industrieaktivität und steigenden Infrastrukturinvestitionen steigert die Nachfrage nach langlebigen, verstärkten Gummiwaren den Verbrauch von Standardruß in diesem Segment.

Im Kunststoffbereich wird das Produkt zur Pigmentierung, zum UV-Schutz und zur Leitfähigkeit in Produkten eingesetzt, die von Verpackungsmaterialien bis hin zu Automobil- und Elektrokomponenten reichen. Seine Fähigkeit, die Langlebigkeit und das Erscheinungsbild der Oberfläche zu verbessern, macht es zu einem unverzichtbaren Zusatzstoff in Kunststoffprodukten für den Außenbereich wie Rohren, Behältern und Baumaterialien. Mit dem Wachstum der Verpackungs- und Infrastrukturindustrie weltweit steigt die Nachfrage nach funktionellen und ästhetisch verbesserten ProduktenKunststoffetreibt die Produktanwendung in diesem Segment voran.

Regionaler Ausblick auf den Standard-Carbon-Black-Markt

Der Markt ist geografisch in Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Standard Carbon Black Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 14,87 Milliarden US-Dollar 58,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 15,58 Milliarden US-Dollar erreichen, angetrieben durch die Beschleunigung der Industrietätigkeit, die Ausweitung der Automobilproduktion und die wachsende Nachfrage nach Gummi- und Kunststoffprodukten in China, Indien und Südostasien. Unterstützende Regierungsinitiativen für Infrastrukturentwicklung, kostengünstige Fertigung und erhöhte Mobilität sind wichtige Treiber für die Produktnachfrage, insbesondere bei Reifen- und Nichtreifen-Gummianwendungen. Die zunehmende Urbanisierung, der zunehmende Fahrzeugbesitz und ein Aufschwung im Bau- und Verpackungssektor stärken das Marktwachstum zusätzlich. Mit starken lokalen Produktionskapazitäten und steigendem Exportpotenzial bleibt die Region ein wichtiger Knotenpunkt für die Produktion und den Verbrauch von Standardruß.

- Nach Angaben der World's Top Exports exportierte China im Jahr 2023 Gummireifen im Wert von 21,3 Milliarden US-Dollar, was 21,8 % der weltweiten Exporte ausmacht. Dies spiegelt seine starke Produktionsbasis wider und steigert die Nachfrage der Region nach Standard-Ruß.

Nordamerika

Im Jahr 2025 machte Nordamerika 4,25 Milliarden US-Dollar aus, was 17,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 4,43 Milliarden US-Dollar anwachsen. Der Markt in Nordamerika verzeichnet ein stetiges Wachstum, angetrieben durch die starke Nachfrage aus der Automobilindustrie und der industriellen Fertigung. Laufende Infrastrukturverbesserungen, einschließlich Straßenreparatur- und -erweiterungsprojekte, unterstützen den erhöhten Rußverbrauch bei Reifen- und Gummianwendungen. Darüber hinaus gibt es staatliche Programme zur Förderung nachhaltiger Herstellungspraktiken und zur Umstellung daraufElektrofahrzeugProduktion treibt das Marktwachstum voran. Die zunehmende Betonung leichter, leistungsstarker Automobilkomponenten sowie das stetige Wachstum der Kunststoffindustrie tragen ebenfalls zur Marktexpansion der Region bei.

- Laut World's Top Exports exportierten die USA im Jahr 2023 Autos im Wert von 63,0 Milliarden US-Dollar, was 6,6 % der weltweiten Exporte ausmacht. Dies steigert die Nachfrage nach Standard-Ruß, der in Reifen- und Gummianwendungen weit verbreitet ist.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 4,47 Milliarden US-Dollar, was 18,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 4,64 Milliarden US-Dollar erreichen. In Europa wird der Markt durch strenge Umweltvorschriften und einen starken Fokus auf nachhaltige und energieeffiziente Fertigung angetrieben. Die wachsende Nachfrage wird vor allem durch den Übergang des Automobilsektors zu elektrischen und kraftstoffeffizienten Fahrzeugen angetrieben, die auf langlebigen, kostengünstigen Gummi- und Kunststoffkomponenten basieren. Der Schwerpunkt der Region liegt auf der Entwicklung umweltfreundlicher Infrastruktur, der Renovierung veralteter öffentlicher Einrichtungen und der Einführung vonintelligente StadtInitiativen unterstützen außerdem den Einsatz von Produkten in verschiedenen Bau- und Industrieanwendungen.

- Nach Angaben der World's Top Exports exportierte Deutschland im Jahr 2023 Elektroautos im Wert von 40,1 Milliarden US-Dollar, was 26,6 % der weltweiten Elektroautoexporte ausmachte, was seinen Wandel hin zu energieeffizienten Fahrzeugen widerspiegelt und die Produktnachfrage in der Region ankurbelt.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 1,06 Milliarden US-Dollar, was 4,20 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,11 Milliarden US-Dollar erreichen. In Lateinamerika wächst der Markt stetig, angetrieben durch die steigende Automobilproduktion, die Entwicklung der Infrastruktur und die erhöhte Nachfrage nach Gummiprodukten. Große Volkswirtschaften wie Brasilien und Mexiko profitieren von erheblichen Investitionen in Transport, Wohnungsbau und Projekte des öffentlichen Sektors. Darüber hinaus unterstützen die schrittweise Einführung von Elektrofahrzeugen und das Wachstum der Kunststoff- und Verpackungsindustrie die Nachfrage nach Produkten in der gesamten Region.

- Nach Angaben der International Trade Administration ist Mexiko der größte Exportmarkt für US-Autoteile und der viertgrößte Produzent weltweit mit einem jährlichen Umsatz von 107 Milliarden US-Dollar.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 0,89 Milliarden US-Dollar und machte 4,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,93 Milliarden US-Dollar erreichen. Der Markt in der Region Naher Osten und Afrika wächst, unterstützt durch steigende Infrastrukturinvestitionen, industrielles Wachstum und steigende Automobilproduktion. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika leisten mit großen Bauprojekten und wachsenden Transportnetzen einen wichtigen Beitrag zur Nachfrage nach Komponenten auf Gummi- und Kunststoffbasis. Darüber hinaus unterstützen das wachsende Interesse an der Einführung von Elektrofahrzeugen und die Bemühungen zur Diversifizierung der Wirtschaft und zur Steigerung der lokalen Produktion das Marktwachstum der Region.

- Laut Tire World Exports wird der afrikanische Reifenmarkt aufgrund des Anstiegs der Pkw- und Nutzfahrzeugverkäufe bis 2023 voraussichtlich 7,50 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Top-Spieler legen Wert auf ständige Verbesserung und die Einführung neuer Produkte, um ihre Dominanz aufrechtzuerhalten

Der Markt ist hart umkämpft. Die wichtigsten Unternehmen konzentrieren sich auf technologische Innovationen, Fusionen und Übernahmen und erhöhen ihre Kapazitäten, um ihre Marktpräsenz zu stärken. Zu den wichtigsten Teilnehmern zählen Cabot Corporation, Tokai Carbon Co., Ltd., Birla Carbon, Imerys und Mitsubishi Chemical Group Corporation. Diese Akteure konkurrieren auf der Grundlage von Reinheitsgraden, erschwinglichen Verarbeitungsmethoden, Integration der Lieferkette und regionaler Dominanz und investieren gleichzeitig in nachhaltige Extraktionstechnologien, um Umweltbelangen Rechnung zu tragen. Während weltweit führende Unternehmen in entwickelten Märkten führend sind, nehmen regionale Akteure in Schwellenländern stark zu, was den Wettbewerb in der Branche verschärft.

LISTE DER SCHLÜSSEL STANDARD-CARBON-SCHWARZE UNTERNEHMEN IM PROFIL

- Birla Carbon (Indien)

- Beilum Carbon Chemical Limited (China)

- Cabot Corporation(UNS.)

- Tokai Carbon Co., Ltd.(Japan)

- Omsk Carbon Group (Russland)

- OCI COMPANY Ltd. (Südkorea)

- Orion Engineered Carbons SA (Luxemburg)

- Imerys(Frankreich)

- Himadri Specialty Chemical Ltd. (Indien)

- Longxing Chemical Stock Co., Ltd (China)

- Mitsubishi Chemical Group Corporation(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Mitsubishi Chemical hat in Zusammenarbeit mit Sumitomo Rubber eine gemeinsame Initiative zur Kommerzialisierung von nachhaltigem Ruß durch das Recycling von Altreifen in Koksöfen gestartet und damit die weltweit erste Kommerzialisierung eines solchen Prozesses überhaupt durchgeführt.

- Mai 2023:Orion Engineered Carbons hat seine Gasruß-Produktionskapazitäten in Dortmund und Köln, Deutschland, erweitert. Dieser Schritt stärkt die Führungsposition des Unternehmens bei Rußlösungen in Spezialqualität.

- Mai 2021:Birla Carbon hat sich mit Circtec zusammengetan, um die größte und effizienteste Pyrolyseanlage für nachhaltige kohlenstoffhaltige Materialien für die Reifen-, mechanische Gummiwaren- und Kunststoffindustrie zu errichten. Die Produktion soll voraussichtlich Ende 2022 beginnen.

BERICHTSBEREICH

Die globale Marktanalyse liefert die Marktgröße und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, von denen erwartet wird, dass sie den Markt im Prognosezeitraum wachsen lassen. Es bietet Informationen zu den wichtigsten Regionen/Ländern, wichtigen Branchenentwicklungen, neuen Produkteinführungen, Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

[Di6sjqHt1]

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Segmentierung |

Auf Antrag

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 25,54 Milliarden US-Dollar und soll bis 2034 26,69 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 14,87 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,7 % aufweisen wird.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmenden Produktionsaktivitäten, die Industrialisierung und die globale Stadtentwicklung.

Birla Carbon, Cabot Corporation, Tokai Carbon Co., Ltd., Imerys und Mitsubishi Chemical Group Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Die steigende Nachfrage nach kostengünstigen verstärkenden Füllstoffen, die steigende Automobil- und Industriekautschukproduktion sowie wachsende Anwendungen in Kunststoffen und Beschichtungen, insbesondere in Schwellenländern, sind Schlüsselfaktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf