Targeting-Pod-Marktgröße, Marktanteil und Branchenanalyse, nach Typ (FLIR- und Laser-Designator-Pods, Laser-Designator-Pods, FLIR-Pods und Laser-Spot-Tracker-Pods), nach Komponente (FLIR-Sensor, ladungsgekoppelte Gerätekamera (CCD), Umweltkontrolleinheit (ECU), Moving Map System (MMS), digitaler Datenrekorder, Videodatenverbindung und Prozessor), nach Plattform (Kampfflugzeuge, unbemannte Luftfahrzeuge (UAVs), Kampfhubschrauber und Bomber), nach Passform (OEM). und Aftermarket) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

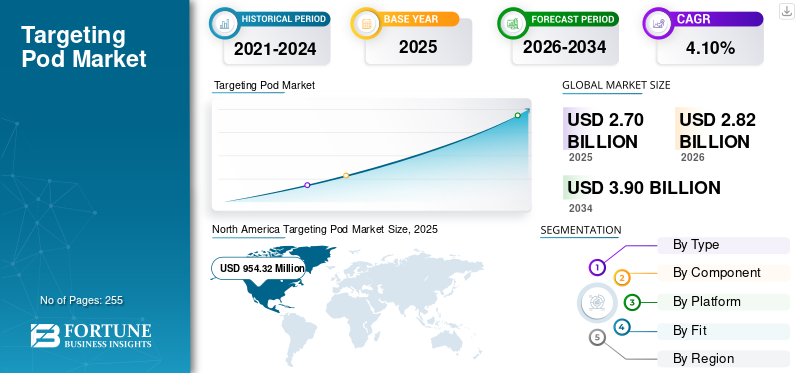

Die globale Marktgröße für Targeting-Pods wurde im Jahr 2025 auf 2709,6 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2826 Millionen US-Dollar im Jahr 2026 auf 3.907,80 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,10 % aufweist. Nordamerika dominierte den Targeting-Pod-Markt mit einem Marktanteil von 35,20 % im Jahr 2025.

Es wird erwartet, dass der Targeting-Pod-Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, angetrieben durch Modernisierungsprogramme und Fortschritte bei den Targeting-Systemen. Diese Systeme verbessern die Präzision und das Situationsbewusstsein für Kampfflugzeuge, UAVs uswHubschrauberDies spiegelt einen globalen Wandel hin zu verbesserten Verteidigungsfähigkeiten wider.

Beispielsweise erteilte die US-Luftwaffe der Northrop Grumman Corporation im Januar 2019 einen Auftrag im Wert von 1,3 Milliarden US-Dollar zur Lieferung einer unbestimmten Menge des fortschrittlichen Zielsystem Litening und zur Bereitstellung von Dienstleistungen wie Wartung, Produktion, Software und Upgrades.

Darüber hinaus treiben zunehmende geopolitische Spannungen und anhaltende Konflikte zwischen Nationen das Marktwachstum voran. Der Krieg zwischen Russland und der Ukraine hat es den Ländern ermöglicht, sich auf die Modernisierung ihrer Flugzeugflotten mit fortschrittlicher Ausrüstung zu konzentrieren, beispielsweise mit modernen Zielsystemen, die unter rauen Umweltbedingungen eingesetzt werden können.

Wichtige Akteure wie Lockheed Martin, Northrop Grumman und Raytheon Technologies beschäftigen sich kontinuierlich mit der Forschung und Entwicklung innovativer Lösungen zur Verbesserung der Zielsystemtechnologien und arbeiten aktiv an innovativen Lösungen, um Herausforderungen wie Einschränkungen terrestrischer Sensoren, Datenqualität und Verzerrungen anzugehenKünstliche Intelligenz (KI)Systeme und die Unvorhersehbarkeit von KI-Entscheidungsprozessen. Diese Bemühungen zielen darauf ab, die Systemeffizienz zu steigern und ihre globale Präsenz auszubauen.

Daher wird erwartet, dass der Markt im Prognosezeitraum aufgrund des steigenden Verteidigungsbudgets, Investitionen wichtiger Akteure in die Entwicklung technologisch fortschrittlicher Zielsysteme und zunehmender geopolitischer Spannungen wachsen wird.

Beispielsweise unterzeichnete Aselsan im November 2021 eine Vereinbarung mit Motor-Sich und Ukroboronprom. Im Rahmen dieser Vereinbarung wird EO-Ausrüstung im Rahmen des Mi-8-Hubschraubermodernisierungsprogramms geliefert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausrichtung auf die wichtigsten Erkenntnisse des Pod-Marktes

- Marktgröße 2025: 2.709,6 Millionen US-Dollar

- Marktgröße 2026: 2.826 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.907,80 Mio. USD

- CAGR: 4,10 % (2026–2034)

- Nordamerika dominierte den Markt mit einem Anteil von 35,20 % im Jahr 2025.

- Das Segment FLIR & Laser Designator Pods soll im Jahr 2026 mit einem Anteil von 42,39 % den Markt anführen.

- Es wird erwartet, dass das Kampfflugzeugsegment den Markt dominieren wird und im Jahr 2026 61,56 % des Weltmarktes ausmachen wird.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt im Jahr 2025 596,11 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 625,67 Millionen US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 954,32 Millionen US-Dollar und soll im Jahr 2026 996,72 Millionen US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 783,62 Millionen US-Dollar und es wird erwartet, dass es im Jahr 2026 auf 811,62 Millionen US-Dollar anwächst.

UNS.

Der US-Markt wird bis 2026 voraussichtlich 814,02 Millionen US-Dollar erreichen.

Japan

Der japanische Markt wird bis 2026 voraussichtlich 101,42 Millionen US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Erhöhung der Verteidigungsbudgets und Modernisierung militärischer Operationsprogramme, um das Wachstum des Targeting Pod-Marktes voranzutreiben

Der Targeting-Pod-Markt verzeichnet ein deutliches Wachstum. Dies liegt an ihrer vielseitigen Rolle in Flugzeugsystemen, die moderne und alte Flugzeugflotten um zusätzliche Fähigkeiten erweitern, indem sie Ziele identifizieren und präzisionsgelenkte Munition (PGM) steuern, um sie mit lasergelenkten Bomben zu treffen. Da diese Pods auf jeder Plattform montiert werden können, von Kampfflugzeugen bis hin zu unbemannten Flugsystemen, bieten sie vielfältige Einsatzmöglichkeiten in der modernen Kriegsführung.

Im September 2024 erteilte das Pentagon Lockheed Martin einen Auftrag im Wert von 5,1 Milliarden US-Dollar für Block 4-bezogene Modernisierungen des F-35 Lightning II-Kampfflugzeugs. Diese Upgrades sind Teil der laufenden Bemühungen, die Fähigkeiten des Flugzeugs zu verbessern, einschließlich fortschrittlicher Hardware- und Softwareverbesserungen. Darüber hinaus ist das Werk von Lockheed Martin in Orlando, Florida, für die Herstellung des Electro-Optical Targeting System (EOTS) verantwortlich, einer wichtigen Komponente der F-35, die für präzises Zielen und Situationsbewusstsein sorgt.

Darüber hinaus haben zunehmende geopolitische Spannungen dazu geführt, dass sich die Nationen auf das militärische Modernisierungsprogramm konzentrieren. Die Fähigkeit des Targeting-Systems zur Integration in die Targeting-Systeme und -Plattformen sowie der technologische Fortschritt machen es zu einem wichtigen Bestandteil eines solchen Programms. Innovationen in der Materialwissenschaft, um Pods leichter zu machen und gleichzeitig die Nutzlastkapazität zu erhöhen, treiben das Marktwachstum weiter voran. Innovationen bei Materialien wie Kohlenstofflegierungen,zusammengesetztMaterial, und tritt zurück, hat die Materialnutzlastkapazität erhöht, ohne die Stärke oder Nutzlastfähigkeiten zu beeinträchtigen. Dieser Fortschritt fördert die Einführung von Zielsystemen, die speziell für unbemannte Flugzeugsysteme entwickelt wurden, die über eine vergleichsweise geringe Nutzlastkapazität verfügen.

Marktbeschränkungen

Hohe Entwicklungs- und Beschaffungskosten bremsen das Marktwachstum

Die Entwicklung fortschrittlicher Targeting-Systeme erfordert hohe Investitionen in innovative Technologien, wie zWärmebildtechnik, Laserbezeichnung und Datenverbindungsfunktionen. Die hohen Anschaffungskosten schränken ihre Einführung ein, insbesondere in Ländern mit begrenzten Verteidigungsbudgets. Darüber hinaus stellen die Kosten für die Integration dieser Kapseln in alte oder bestehende Plattformen wie Kampfflugzeuge oder Drohnen eine zusätzliche Herausforderung für mehrere Verteidigungskräfte weltweit dar. Wartungskosten und die Notwendigkeit häufiger Upgrades oder Reparaturen, um den sich verbessernden Technologiestandards gerecht zu werden, erhöhen die Budgets zusätzlich und machen es für neue Anbieter schwieriger, in den Markt einzutreten.

Darüber hinaus behindern strenge Exportbestimmungen und geopolitische Bedenken im Zusammenhang mit Targeting-Systemen das gezielte Wachstum des Hülsenfruchtmarktes. Zielsysteme sind wichtige und sensible Verteidigungsausrüstung, und die Übertragung oder der Verkauf dieser Systeme oder zugehöriger Komponenten unterliegt den Internationalen Waffenvorschriften (ITAR). Länder, die auf den Import militärischer Ausrüstung angewiesen sind, könnten aufgrund politischer Spannungen oder Compliance-Anforderungen vor Herausforderungen stehen oder die Einführung dieser Technologie verweigern, was das Marktwachstum weiter behindert.

Beispielsweise haben die USA im Juli 2019 die Türkei aufgrund politischer Spannungen aus dem F-35-Programm entfernt, was ihr den Zugang zu zugehörigen Zielsystemen versperrte und zu Verzögerungen bei den Plänen des Landes zur Modernisierung der Verteidigung führte.

Marktchancen

Modernisierungsprogramm für Militärflugzeuge bietet neue Möglichkeiten

Länder auf der ganzen Welt konzentrieren sich auf die Modernisierung ihrer Militärflugzeugprogramme, was eine erhebliche Marktchance für den Markt darstellt. Sie verbessern ihre Verteidigungsfähigkeiten, um neuen Bedrohungen wie MANPADs und lasergelenkten Raketen entgegenzuwirken, was zu einer erhöhten Nachfrage nach fortschrittlichen Zielsystemen führt.

Zielkapseln, die Technologien wie Laserbezeichner, Infrarotsensoren usw. umfassenGPSwerden für präzise Schläge in der modernen Kriegsführung immer wichtiger. Der asiatisch-pazifische Raum und der Nahe Osten tragen zu diesem Markt bei, wo die Verteidigungsausgaben aufgrund von Territorialkonflikten und dem Bedarf an fortschrittlicher militärischer Ausrüstung steigen. Darüber hinaus treibt die Nachfrage nach Mehrzweckflugzeugen, die moderne Zielsysteme erfordern, die Nachfrage nach Zielsystemen weiter voran.

Beispielsweise erteilten die USA im Oktober 2024 über Foreign Military Sale Lockheed Martin einen Auftrag im Wert von 90,68 Millionen US-Dollar für die Lieferung fortschrittlicher Scharfschützen-Zielsysteme nach Polen. Der Vertrag umfasst Sniper Advanced Targeting-Systeme mit bidirektionalen Datenverbindungen, Systemunterstützung und Ersatzteilen.

Darüber hinaus ist die Integration von Targeting-Systemen mitunbemannte Luftfahrzeugewird das Marktwachstum weiter ankurbeln. Die Entwicklung von Drohnen für Überwachungs- und Kampfeinsätze nimmt zu, und die Länder übernehmen diesen Trend mit fortschrittlichen Zielsystemen in erheblichem Maße. Zielsysteme verbessern das Situationsbewusstsein und die Genauigkeit bei Angriffen und unterstützen die Datenübertragung in Echtzeit, was sie zu einer wichtigen Komponente für UAVs macht.

Ausrichtung auf Pod-Markttrends

Der Wandel hin zu leichten und kompakten Systemen ist ein aufkommender Trend auf dem Markt

Die Hersteller konzentrieren sich auf die Entwicklung kleinerer und effizienterer Zielsysteme, die problemlos in eine Vielzahl von Plattformen integriert werden können, darunter kleinere Kampfflugzeuge und UAVs. Diese Innovation wird durch Fortschritte bei Materialien und kleinen Komponenten wie Sensoren und Prozessoren vorangetrieben, die die Gesamtgröße und das Gewicht des Systems reduzieren, ohne seine Fähigkeiten zu beeinträchtigen oder zu beeinträchtigen. Die europäische Region treibt die Nachfrage nach solchen Systemen voran, die sich auf Lösungen konzentrieren, die im Vergleich zu herkömmlichen Systemen vielseitig einsetzbar und vielfältig anpassbar sind.

Beispielsweise ging Northrop Grumman im Oktober 2023 eine Partnerschaft mit der südkoreanischen LIG Nex1 ein, um fortschrittliche Zielsysteme und luftgestützte elektronische Kriegsführungslösungen für die Republik Korea zu entwickeln. Diese Zusammenarbeit unterstreicht den Trend, dass Nationen durch internationale Partnerschaften in die Modernisierung ihrer Verteidigungsfähigkeiten investieren.

- In Nordamerika wird ein Wachstum des Pod-Marktes von 1003,86 Millionen US-Dollar im Jahr 2023 auf 913,97 Millionen US-Dollar im Jahr 2024 angestrebt.

Darüber hinaus ist die zunehmende Einführung künstlicher Intelligenz (KI) undMaschinelles Lernen (ML)Technologien in Zielsystemen haben sich ebenfalls zu einem Trend auf dem Markt entwickelt. KI-gestützte Zielsysteme können Schlachtfelddaten in Echtzeit verarbeiten und analysieren, was zu einer schnelleren und genaueren Zielidentifizierung führt. Darüber hinaus verbessern diese Systeme die Bedrohungserkennung, indem sie Muster und Analysen erkennen, die herkömmliche Methoden möglicherweise nicht bemerken. Es wird erwartet, dass die Integration von KI und ML die Zielsysteme verändern und sie in schwierigen Situationen effektiver machen wird. In den kommenden Jahren wird dieser Trend wahrscheinlich zunehmen, da sich die Nationen auf die Modernisierung und Automatisierung von Lösungen konzentrieren, um ihre betriebliche Vollständigkeit zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges

Geopolitische Spannungen, die sich auf den Betrieb auswirken, haben den Markt inmitten des Russland-Ukraine-Krieges beeinflusst

Der Konflikt zwischen Russland und der Ukraine hat den Markt maßgeblich beeinflusst. Diese Auswirkungen können anhand verschiedener Parameter beider Länder und ihrer Auswirkungen auf globale militärische Beschaffungs- und Modernisierungsprogramme analysiert werden.

Erhöhte Verteidigungsausgaben und Nachfrage nach fortschrittlichen Zielsystemen

Der Konflikt hat gezeigt, wie wichtig Zielsysteme für die Identifizierung und Neutralisierung des Ziels mit präzisen Zielfähigkeiten sind. Zielsysteme spielen eine wichtige Rolle bei der Erkennung von Bedrohungen und der Führung der Waffen, damit diese das Ziel präzise treffen und so die Effizienz der Mission verbessern können. Darüber hinaus treiben ihre Montagefähigkeiten zum Ausstieg aus der Flotte und zur Modernisierung der Flotte mit fortschrittlichen Zielsystemen die Produktnachfrage weiter an. Beispielsweise erhielten die russischen Luft- und Raumfahrtstreitkräfte im Mai 2021 im Rahmen des Synch-Programms SU-34-Bomber, die mit fortschrittlichen Mehrzweckzielsystemen ausgestattet waren. Darüber hinaus werden nach Angaben der russischen Nachrichtenagentur TASS in den kommenden Jahren mehrere Flugzeuge mit Aufklärungskapseln ausgestattet, um die Fähigkeit der Su-34 zur Erkennung von Bodenzielen aller Art zu verbessern.

Integration mit modernen Kriegsführungstechnologien: -

Der Krieg hat das Tempo der Integration von Zielsystemen mit fortschrittlichen Technologien wie KI, UAVs usw. erhöhtelektronische KriegsführungSysteme. Beispielsweise arbeitete Thales im Dezember 2024 daran, KI in die TALIOS-Laserbezeichnungskapsel der französischen Luft- und Raumfahrtstreitkräfte zu integrieren. Diese Verbesserung wird die Kampffähigkeiten des Rafale erweitern und es Piloten ermöglichen, mithilfe von Deep-Learning-Technologien in komplexen Kampfumgebungen zu agieren.

Herausforderungen bei der städtischen und hybriden Kriegsführung und Störung der Lieferkette: -

Der Russland-Ukraine-Konflikt umfasste sowohl konventionelle als auch hybride Kriegsführung, wobei die Kampfgebiete häufig zivile Gebiete waren. Dadurch gewinnen Targeting-Systeme an Bedeutung. Diese Systeme müssen in komplexen Situationen funktionieren, wie z. B. der Identifizierung von UAS, der Unterscheidung von Kombattanten von Nichtkombattanten und dem Betrieb in einer Umgebung der elektronischen Kriegsführung.

Aufgrund von Sanktionen gegen Russland und geopolitischen Spannungen hat der Konflikt die globale Lieferkette für Verteidigungsausrüstung, einschließlich Zielsystemkomponenten, unterbrochen. Dies hat zu Produktionsunterbrechungen und erhöhten Ersatzteilkosten geführt. Um dieser Situation entgegenzuwirken, haben die Hersteller verschiedene proaktive Maßnahmen ergriffen, um die Abhängigkeit von unterbrochenen Lieferketten zu verringern. Beispielsweise kündigte Saab im September 2024 Pläne zur Errichtung von Produktionsstätten in der Ukraine an, um die unabhängigen Verteidigungsfähigkeiten des Landes zu stärken. Das schwedische Verteidigungsunternehmen will mit ukrainischen Verteidigungsunternehmen zusammenarbeiten, um Drohnentechnologien, Munitionskomponenten usw. herzustellenSensorTechnologie. Diese Initiative spiegelt das Engagement von Saab wider, die Ukraine bei der Entwicklung ihrer Souveränität zu unterstützen und gleichzeitig die westliche Rüstungsindustrie von spendenbasierter Hilfe auf direkte Partnerschaften umzustellen.

SEGMENTIERUNGSANALYSE

Nach Typ

FLIR- und Laser-Designator-Pods dominierten den Markt, angetrieben durch ihre verbesserte Situationserkennungsfähigkeit

Der Markt ist nach Typ in FLIR- und Laser-Designator-Pods, Laser-Designator-Pods, FLIR-Pods und Laser-Spot-Tracker-Pods unterteilt.

Es wird geschätzt, dass FLIR- und Laser-Designator-Pods den Markt mit dem größten Anteil von 42,39 % im Jahr 2026 dominieren werden, da sie eine wichtige Rolle bei Präzisionsangriffen und einem verbesserten Situationsbewusstsein spielen. Diese Systeme werden für vielfältige Anwendungen eingesetzt, die von Luft-Boden- und Luft-Luft-Operationen reichen und hochauflösende Bilder und Echtzeit-Zielbestimmung bei unterschiedlichen Wetterbedingungen liefern. Die Verteidigungskräfte setzen diese Kapseln in großem Umfang für modernisierte Kampfflugzeuge, UAVs und andere Kampfplattformen ein.

Beispielsweise erteilte Schweden im April 2024 Saab einen Auftrag im Wert von 37 Millionen US-Dollar für die Lieferung von fünf Target-Designator-Pods. Die Kapseln werden in das Mehrzweck-Kampfflugzeug Gripen des Landes integriert. Die Lieferung der Pods und der Wartungssupport erfolgen im Jahr 2026.

Es wird erwartet, dass das FLIR-Pods-Segment im Prognosezeitraum das schnellste Wachstum mit der höchsten CAGR verzeichnen wird. FLIR-Pods können auch bei schlechten Sichtverhältnissen eingesetzt werden, etwa in der Nacht oder bei rauem Wetter. Der steigende Bedarf an fortschrittlichen Überwachungs- und Aufklärungsfähigkeiten, insbesondere für UAVs und Drehflügelflugzeuge, treibt dieses Wachstum voran. Darüber hinaus werden FLIR-Pods durch Fortschritte bei Material und Komponenten immer kompakter und leichter und ermöglichen die Integration in eine Vielzahl von Plattformen.

Nach Komponente

FLIR-Sensoren dominierten den Markt aufgrund ihrer schnellen Einführung in Militär- und Verteidigungsanwendungen

Der Markt ist nach Komponenten unterteilt in FLIR-Sensor, CCD-Kamera (Charge Coupled Device), ECU (Environmental Control Unit), MMS (Moving Map System), digitalen Datenrekorder, Videodatenverbindung und Prozessor.

Das FLIR-Sensorsegment (Forward Looking Infrarot) wird den Markt voraussichtlich mit dem größten Anteil von 23,52 % im Jahr 2026 dominieren. FLIR-Sensoren bieten fortschrittliche Wärmebildfunktionen, die für eine Vielzahl von Militär- und Verteidigungsanwendungen wichtig sind. Darüber hinaus bieten FLIR-Sensoren bei schlechten Lichtverhältnissen und schlechteren Wetterbedingungen zusätzliche Vorteile, indem sie klare, detaillierte Bilder liefern, die ein besseres Verständnis der aktuellen Situation vermitteln und bei der Zielidentifizierung helfen können. Da bei militärischen Einsätzen zunehmend Präzision und Effizienz im Vordergrund stehen, wächst die Nachfrage nach FLIR-Sensortechnologie weiter.

Beispielsweise erteilte die US-Armee Raytheon im Juli 2023 einen Auftrag im Wert von 117,5 Millionen US-Dollar für die Lieferung einer kostengünstigen Erstproduktion von B-Kit-Sensoren der 3. Generation für vorausschauende Infrarotstrahlung (3GEN FLIR). Im Rahmen des Vertrags wird RTX 3GEN FLIR B-Kit-Sensoren für die Plattform der US-Armee liefern.

Das Segment Moving Map System (MMS) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum ist auf die steigende Nachfrage nach integrierten Navigations- und Situationsbewusstseinssystemen in modernen Flugzeugen und UAVs zurückzuführen. Diese Systeme können geografische Daten in Echtzeit bereitstellen, die Entscheidungsfindung der Piloten verbessern und die Gesamteffektivität und Erfolgsquote der Mission erhöhen. Da Fortschritte in der Technologie innovative und zuverlässige Kartenlösungen hervorbringen, wobei die digitale Kriegsführung und netzwerkzentrierte Operationen immer wichtiger werden, gewinnt das Segment der beweglichen Kartensysteme schnell an Aufmerksamkeit und treibt die Nachfrage auf dem Markt an.

Beispielsweise stimmte das US-Außenministerium im Mai 2024 dem Verkauf von 34 Sniper Advanced Targeting Pods (ATPs) für die FA-50 Fighters zu, die Polen von Südkorea kauft

Nach Plattform

Das Segment Kampfflugzeuge dominierte den Markt aufgrund der zunehmenden Konzentration auf Präzisionsangriffe

Der Markt ist nach Plattform in Kampfflugzeuge, unbemannte Luftfahrzeuge (UAVs), Kampfhubschrauber und Bomber unterteilt.

Unter den Plattformen wird das Kampfflugzeugsegment den Markt dominieren, das im Jahr 2026 mit 61,56 % den größten Marktanteil ausmacht und voraussichtlich auch im Prognosezeitraum den Markt dominieren wird. Dies wird auf den weit verbreiteten und langjährigen Einsatz bemannter Kampfflugzeuge bei Militäreinsätzen zurückgeführt. Diese Flugzeuge spielen eine wichtige Rolle bei Kampfeinsätzen, die hochentwickelte Zielsysteme erfordern, um ihre Wirksamkeit sowohl bei Luft-Luft- als auch bei Luft-Boden-Operationen zu verbessern. Die steigenden Verteidigungsbudgets, die laufenden Modernisierungsbemühungen und die zunehmende Fokussierung auf Präzisionsangriffe steigern die Nachfrage nach Kampfflugzeugen auf dem Markt weiter.

Es wird erwartet, dass das Segment der unbemannten Luftfahrzeuge aufgrund der höchsten CAGR im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Dies wird auf ihre Vielseitigkeit bei der Ausrichtung von Systemmissionen, ihre Kosteneffizienz und ihre Fähigkeit zurückgeführt, Missionen in Umgebungen mit hohem Risiko durchzuführen, ohne das Leben menschlicher Piloten zu gefährden. Der Krieg zwischen Russland und der Ukraine hat die Bedeutung von UAVs auf dem Schlachtfeld gezeigt. Nationen setzen zunehmend Drohnentechnologie für Überwachungs-, Aufklärungs- und Angriffseinsätze ein, und der Bedarf an fortschrittlichen Zielsystemen, die auf UAVs zugeschnitten sind, wächst rapide. Die Verlagerung hin zu unbemannten Systemen zeigt die breiteren Trends bei Verteidigungsstrategien und treibt das beschleunigte Wachstum des Marktsegments voran.

- Das Segment der Kampfhubschrauber wird im Jahr 2024 voraussichtlich einen Anteil von 16,89 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Fit

Das OEM-Segment dominiert den Markt, angetrieben durch die zunehmende Integration fortschrittlicher Zielsysteme in neue Flugzeugplattformen

Der Markt ist je nach Passform in OEM und Aftermarket unterteilt.

Es wird geschätzt, dass OEM den Markt im Fit-Segment mit einem Anteil von 67,64 % im Jahr 2026 dominieren wird, angetrieben durch die zunehmende Entwicklung und Integration fortschrittlicher Targeting-Systeme in neue Flugzeugplattformen. OEMs haben enge Beziehungen zu Rüstungsunternehmen und Militärorganisationen aufgebaut, die es ihnen ermöglichen, maßgeschneiderte Lösungen anzubieten, die spezifische betriebliche Anforderungen erfüllen. Die hohe Nachfrage nach neuen und modernisierten Programmen für Flugzeuge sowie der Bedarf an innovativer und fortschrittlicher Spitzentechnologie zur Verbesserung der Missionseffektivität stärken das OEM-Segment und treiben das Wachstum des Segments voran.

Der Aftermarket erlebt ein rasantes Wachstum, angetrieben durch den zunehmenden Fokus auf Wartung, Upgrades und Support für bestehende Systeme. Da die Militärbudgets der Nationen steigen, konzentrieren sie sich auf die Verlängerung der Betriebsdauer aktueller Plattformen, anstatt in die Anschaffung neuer Flugzeuge zu investieren. Dies hat zu einer steigenden Nachfrage nach Aftermarket-Dienstleistungen wie Nachrüstungen und Software-Upgrades geführt. Darüber hinaus wird mit der Weiterentwicklung der Technologie die Nachfrage nach der Nachrüstung älterer Flugzeugflottensysteme mit aktualisierten Funktionen immer wichtiger, was das Marktwachstum des Segments vorantreibt.

Beispielsweise erteilte die US-Luftwaffe im Januar 2019 Northrop Grumman einen Auftrag im Wert von 1,3 Milliarden US-Dollar zur Modernisierung und Wartung seines fortschrittlichen Zielsystems Litening. Der Litening-Pod ist in einer Vielzahl von Flugzeugen der USAF und des U.S. Marine Corps installiert, darunter McDonnell Douglas AV-8B Harrier II, Fairchild Republic A-10 Thunderbolt II, Boeing B-52 Stratofortress, Lockheed Martin C-130 Hercules, Boeing F-15E Strike Eagle, Lockheed Martin F-16 Fighting Falcon und Boeing F/A-18 Super Hornet.

Supply-Chain-Analyse

Rohstofflieferanten

- Hauptlieferanten:

- Lockheed Martin: Liefert Materialien für Zielsysteme und Komponenten.

- Raytheon Technologies: Bietet fortschrittliche Materialien und Elektroniksysteme für Targeting-Lösungen.

- Herausforderungen:

- Preisschwankungen: Schwankungen der Materialkosten können sich auf die Gesamtpreisgestaltung des Systems auswirken.

- Versorgungsstörungen: Geopolitische Spannungen oder Naturkatastrophen können zu einer Verknappung von Rohstoffen führen.

- Einhaltung gesetzlicher Vorschriften: Lieferanten müssen strenge Vorschriften einhalten, insbesondere für Materialien mit doppeltem Verwendungszweck.

Komponentenlieferanten

- Hauptlieferanten:

- Elbit Systems: Bietet verschiedene Ziellösungen und Technologien für Verteidigungsanwendungen.

- BAE Systems plc. und FLIR System: Liefert wichtige Komponenten für Zielsysteme, einschließlich Transponder und Empfänger.

- Herausforderungen:

- Technologische Veränderungen: Rasante Fortschritte erfordern kontinuierliche Innovationen seitens der Lieferanten.

- Qualitätssicherung: Gleichbleibende Qualität ist entscheidend für die Systemzuverlässigkeit.

- Schutz des geistigen Eigentums: Der Schutz proprietärer Technologien ist eine Herausforderung.

Hersteller

- Hauptauftragnehmer:

- Lockheed Martin Corporation: Integriert Targeting-Technologien in umfassendere Verteidigungssysteme.

- Northrop Grumman Corporation: Entwickelt fortschrittliche Zielsysteme für militärische Anwendungen.

- Herausforderungen:

- Lieferantenkoordination: Die Verwaltung mehrerer Lieferanten für eine nahtlose Integration ist komplex.

- Budgetmanagement: Große Projekte überschreiten aufgrund unvorhergesehener Probleme oft das Budget.

- Einhaltung gesetzlicher Vorschriften: Die Einhaltung internationaler Vorschriften wie ITAR erschwert das Projektmanagement.

- Tier-1-/Tier-2-Lieferanten:

- Lockheed Martin (Stufe 1): Zielsysteme entwickeln.

- Northrop Grumman (Stufe 2): Bietet zugehörige Technologien für Targeting-Anwendungen.

- Herausforderungen:

- Spezifikationsänderungen: Tierlieferanten können Schwierigkeiten haben, wenn Hauptauftragnehmer ihre Anforderungen ändern.

- Wettbewerbsdruck: Intensiver Wettbewerb kann die Margen schmälern.

- Forschungs- und Entwicklungsbedarf: Kontinuierliche Investitionen sind erforderlich, um sich entwickelnden Bedrohungen zu begegnen.

Vertriebspartner

- Beschaffungsagenturen für Verteidigungsgüter:

- US-Verteidigungsministerium (DoD): Beaufsichtigt die militärische Beschaffung in den USA.

- Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw): Verwaltet die deutsche militärische Beschaffung.

- Direction Générale de l'Armement (DGA): Verantwortlich für die Beschaffung französischer Verteidigungsgüter.

- Herausforderungen:

- Beschaffungsverzögerungen: Langwierige Prozesse können die Betriebsbereitschaft beeinträchtigen.

- Budgetschwankungen: Änderungen in den Verteidigungsbudgets wirken sich auf Beschaffungspläne aus.

- Regulatorische Navigation: Agenturen sind bei der Anschaffung fortschrittlicher Technologien mit komplexen Vorschriften konfrontiert.

- Auftragnehmer und Systemintegratoren

- Schlüsselunternehmen:

- L3Harris Technologies, Inc.: Integriert die Integration von Kommunikations- und Targeting-Systemen.

- Herausforderungen:

- Technologiekompatibilität: Gewährleistung der Kompatibilität zwischen Targeting-Systemtechnologien und Targeting-Systemen.

- Anforderungen an die Anpassungsfähigkeit: Um sich ändernden militärischen Anforderungen gerecht zu werden, ist Flexibilität erforderlich.

- Qualität-Kosten-Gleichgewicht: Die Einhaltung strenger militärischer Standards bei gleichzeitiger Kostenkontrolle ist von entscheidender Bedeutung.

- Schlüsselunternehmen:

Endbenutzer

- Luftfahrtstreitkräfte der Armee

- Marinefliegerkräfte

- Luftstreitkräfte

Rolle von ITAR in der Lieferkette

- Die International Traffic in Arms Regulations (ITAR) haben erheblichen Einfluss auf die Lieferkette für luftgestützte Gegenmaßnahmen, indem sie verteidigungsbezogene Exporte regulieren.

Auswirkungen:

- Compliance-Notwendigkeit: Unternehmen müssen ITAR einhalten, um unbefugten Zugriff auf sensible Technologien zu verhindern.

- Komplikationen bei der Zusammenarbeit: Die ITAR-Konformität erschwert internationale Partnerschaften aufgrund von Exportlizenzanforderungen.

- Kosten- und Verzögerungserhöhungen: Die Einhaltung von ITAR kann zu höheren Verwaltungskosten und möglichen Verzögerungen bei der Produktlieferung führen.

Regionale Analyse des Targeting-Pod-Marktes

Der Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Targeting Pod Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 35,22 % des Weltmarktes und generierte einen Umsatz von 954,32 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 996,72 Millionen US-Dollar prognostiziert. Der Markt dieser Region wird durch Fortschritte in der Verteidigungstechnologie und steigende Verteidigungsbudgets angetrieben. Das US-Militär betreibt mehrere Luftplattformen, die mit Zielsystemen ausgestattet sind, die für die präzise Zielerfassung in schwierigen Kampfsituationen wichtig sind. Die USA konzentrieren sich zunehmend auf die Aufrüstung alter Flotten mit modernen Zielsystemen und die Einführung von UAV-Technologie zur Verbesserung ihrer militärischen Fähigkeiten. Darüber hinaus wird erwartet, dass laufende Investitionen in Modernisierungsprogramme und die Integration von Targeting-Technologien der nächsten Generation das Marktwachstum weiter vorantreiben werden. Der US-Markt soll bis 2026 ein Volumen von 814,02 Millionen US-Dollar erreichen.

Beispielsweise vergab die malaysische Regierung im Mai 2024 Lockheed Martin und Boeing Aufträge im Wert von 80 Millionen US-Dollar für den Erwerb von zehn AN/AAQ-33 Sniper Advanced Targeting Systems. Dieses System ist mit hochauflösenden Sensoren und einem Laser-Spot-Tracker sowie verbesserten Ziel- und Aufklärungsfähigkeiten für Luft-Luft- und Luft-Boden-Missionen ausgestattet.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 783,62 Millionen US-Dollar, was einem Anteil von 28,92 % entspricht, und wird im Jahr 2026 voraussichtlich 811,62 Millionen US-Dollar erreichen. Das Wachstum dieser Region ist auf die Zusammenarbeit der Regierung und den Fokus auf Modernisierungsprogrammmaßnahmen inmitten zunehmender geopolitischer Spannungen und Konflikte zwischen Russland und der Ukraine zurückzuführen. Angesichts der geopolitischen Spannungen in Osteuropa investieren die Länder kontinuierlich in die Modernisierung ihrer Flugsysteme. Länder wie das Vereinigte Königreich, Frankreich und Deutschland sind wichtige Akteure bei der Entwicklung und Beschaffung fortschrittlicher Zielsysteme. Darüber hinaus fördern Kooperationen zwischen europäischen Verteidigungsunternehmen und technologische Fortschritte bei Sensoren und Bildgebungstechnologien das Marktwachstum in dieser Region weiter. Der britische Markt wird bis 2026 voraussichtlich 121,91 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 145,04 Millionen US-Dollar erreichen wird.

Beispielsweise gab die französische Regierung im Februar 2022 bekannt, dass Indonesien dem Kauf von sechs Rafale-Kampfflugzeugverträgen im Wert von 8,1 Milliarden US-Dollar zugestimmt habe. Im Rahmen dieses Vertrags wird der französische Hersteller Dassault Aviation die 42 Rafale-Kampfflugzeuge nach Indonesien liefern.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 596,11 Millionen US-Dollar und trug damit 22,00 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 625,67 Millionen US-Dollar prognostiziert. Die Region Asien-Pazifik verzeichnet aufgrund der höchsten CAGR im Markt im Prognosezeitraum das schnellste Wachstum. Das Marktwachstum wird durch steigende Militärausgaben, Modernisierungsprogramme und zunehmende regionale Konflikte vorangetrieben. Nationen wie China, Indien und Japan verbessern ihre Luftwaffenfähigkeiten und erhöhen die Investitionen in fortschrittliche Militärtechnologien, einschließlich präzisionsgelenkter Systeme. Der zunehmende Fokus auf regionale Sicherheitsfragen, territoriale Argumente und Verteidigungspartnerschaften treibt diese Nationen dazu, fortschrittliche Ziellösungen zu erwerben und zu entwickeln. Darüber hinaus steigert die wachsende Zahl von UAV-Entwicklungen in der Region die Nachfrage nach effizienten Zielsystemen weiter. Der japanische Markt soll bis 2026 ein Volumen von 101,42 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 218,55 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 84,09 Millionen US-Dollar erreichen.

Beispielsweise unterzeichneten die US-Marine und die Royal Australian Air Force im September 2024 eine Vereinbarung im Wert von 74 Millionen US-Dollar zur Verbesserung der F/A-18F Super Hornets durch den Erwerb von 12 ASG-34A(V)1 Block II Infrarot-Such- und Verfolgungssystemen.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 250,37 Millionen US-Dollar, was 9,24 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 262,82 Millionen US-Dollar erreichen. Länder, darunter Saudi-Arabien und die Vereinigten Arabischen Emirate, investieren stark in ihre militärischen Fähigkeiten, einschließlich der Anschaffung fortschrittlicher Luftplattformen, die mit Zielsystemen ausgestattet sind. Darüber hinaus tragen die Zunahme nichtstaatlicher Akteure und anhaltende Konflikte in Regionen, einschließlich Nordafrika, dazu bei, dass fortschrittliche Targeting-Lösungen erforderlich sind.

Beispielsweise erteilten die Luftwaffe und Luftverteidigung der Vereinigten Arabischen Emirate im Februar 2020 Lockheed Martin einen Auftrag zur Lieferung von Sniper Advanced Targeting-Systemen für die Mirage-Flugzeugflotte. Darüber hinaus liefert das Unternehmen im Rahmen dieses Vertrags Ersatzteile und Upgrades.

Lateinamerika

Lateinamerika verzeichnet ein deutliches Wachstum, allerdings in geringerem Tempo im Prognosezeitraum. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 125,18 Millionen US-Dollar, was 4,62 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 129,15 Millionen US-Dollar erreichen. Nationen wie Brasilien, Argentinien und Kolumbien beginnen, in fortschrittliche Verteidigungstechnologien zu investieren, um interne Sicherheitsherausforderungen und externe Bedrohungen zu bewältigen. Erhöhte Verteidigungsbudgets und Partnerschaften mit nordamerikanischen und europäischen Verteidigungsunternehmen werden das Wachstum des Marktes vorantreiben. Regionale wirtschaftliche Herausforderungen und Budgetbeschränkungen könnten jedoch das Wachstumstempo beeinflussen.

Der Markt ist in allen Regionen auf Wachstum eingestellt, angetrieben durch Faktoren wie militärische Modernisierung, geopolitische Spannungen und technologische Fortschritte. Jede Region bietet ihre Chancen und Herausforderungen, prägt Anlagestrategien und beeinflusst das Marktwachstum.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien in Zielsysteme, um die globale Präsenz zu erhöhen

Der Targeting-Pod-Markt zeichnet sich durch eine Wettbewerbslandschaft mit wichtigen Akteuren wie Lockheed Martin, Northrop Grumman und BAE Systems aus. Diese Unternehmen nutzen fortschrittliche Technologien, darunter KI und elektronische Kriegsführungssysteme, um die Wirksamkeit ihrer Identifikationslösungen gegen sich entwickelnde Bedrohungen wie Drohnen und unbemannte Luftfahrzeuge zu verbessern. Die zunehmenden geopolitischen Spannungen und militärische Modernisierungsprogramme steigern die Nachfrage nach hochentwickelten Zielsystemen für alle militärischen Plattformen.

Die regionale Dynamik spielt eine wichtige Rolle bei der Gestaltung des Wettbewerbsumfelds, wobei Nordamerika aufgrund seiner erheblichen Verteidigungsbudgets und technologischen Fortschritte an der Spitze steht, gefolgt von Europa und der Region Asien-Pazifik. Es wird erwartet, dass der Markt kräftig wächst, da wichtige Akteure ihre Produktangebote weiterhin innovieren und erweitern, um der steigenden Nachfrage nach effektiven Identifikationslösungen bei Militäreinsätzen gerecht zu werden. Insgesamt wird der Fokus auf die technologische Integration und die Verbesserung der Überlebensfähigkeit von Flugzeugen gegen eigenen und feindlichen Beschuss in den kommenden Jahren zu einem deutlichen Wachstum des Marktes für Zielsysteme führen.

LISTE DER WICHTIGSTEN TARGETING-POD-UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(die USA)

- Teledyne FLIR LLC (USA)

- RTX Corporation (USA)

- Northrop Grumman Corporation(die USA)

- ASELSAN A.S.(Truthahn)

- Thales-Gruppe (Frankreich)

- Israel Aerospace Industries (IAI) (Israel)

- Rafael Advanced Defence Systems Ltd. (Israel)

- L3Harris Technologies (USA)

- MOOG Inc. (USA)

- Ultra Electronics Holdings (Großbritannien)

- FLIR Systems (USA)

- BAE Systems plc. (VEREINIGTES KÖNIGREICH)

- General Dynamics Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024 – Die Lockheed Martin Corporation hat durch U.S. Foreign Military Sale einen Auftrag im Wert von 90,68 Millionen US-Dollar für Polen erhalten, um Sniper Advanced Targeting-Systeme (ATS) zu erhalten, die in FA-50- und polnische F-16-Flugzeuge integriert werden.

- Mai 2024 –Lockheed Martin Corporation und Boeing Company haben mit der malaysischen Regierung einen Auftrag über 80 Millionen US-Dollar zur Beschaffung von 10 AN/AAQ-33 Sniper Advanced Targeting-Systemen für malaysische F/A18D-Plattformen erhalten.

- Oktober 2020, Die US-Marine hat FLIR Systems einen Auftrag im Wert von 14,56 Millionen US-Dollar für die Lieferung der elektrooptischen Zielavionik BRITE Star II erteilt. Die BRITE Star II-Multisensoren bieten Aufklärung, Überwachung, Aufklärung und Zielidentifizierung für bemannte und unbemannte Flugzeuge.

- Mai 2020,Die US-Luftwaffe erteilte Lockheed Martin Corp. einen Auftrag im Wert von 485 Millionen US-Dollar für den Bau neuer Versionen älterer elektrooptischer Kampfjet-Zielsysteme für US-Verbündete.

- Dezember 2022,Eine Lockheed Martin erhielt einen Siebenjahresvertrag über 225,8 Millionen US-Dollar, um die US-Luftwaffe dabei zu unterstützen, ein in Militärflugzeugen eingesetztes elektrooptisches Zielsystem in gutem Zustand zu halten. Das Sniper Comprehensive Advanced Targeting Pod-Erhaltungsprogramm umfasst Supportdienste zur Überwachung der Systemverfügbarkeit und -zuverlässigkeit zwischen Wartungszyklen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Produkte, Anwendungen und Plattformen je nach Land. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preisgestaltung und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,10 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Komponente

|

|

|

Nach Plattform

|

|

|

Von Fit

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2025 auf 2709,6 Millionen US-Dollar geschätzt und wird bis 2034 voraussichtlich 3.907,80 Millionen US-Dollar betragen.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,10 % wachsen.

Die Top-Player der Branche sind Lockheed Martin Corporation, Teledyne FLIR LLC, RTX Corporation, Northrop Grumman Corporation, ASELSAN A.S., Raytheon Technologies, Thales Group, Israel Aerospace Industries (IAI), Rafael Advanced Defense Systems Ltd., L3Harris Technologies.

Nordamerika dominierte im globalen Targeting-Pod-Marktbericht im Jahr 2025 mit 954,32 Millionen US-Dollar und wird voraussichtlich erneut den Markt dominieren und bis 2032 schätzungsweise 1277,3 Millionen US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 255

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf